Налог на землю в 1с 8

Здравствуйте дорогие читатели блога blog-buh. Этот материал, да и сам принцип настройки и расчета земельного налога очень похож на расчет транспортного налога, о котором я писал в прошлой публикации. Поэтому некоторые моменты я буду описывать покороче, а иногда ссылаться на материал про транспортный налог. Напомню, что эта статья выходит в рамках серии публикаций про регламентированные операции закрытия месяца в программном продукте 1С Бухгалтерия предприятия 8 редакции 3.0.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Учет основных средств в 1С БУХ 3.0 с целью исчисления земельного налога

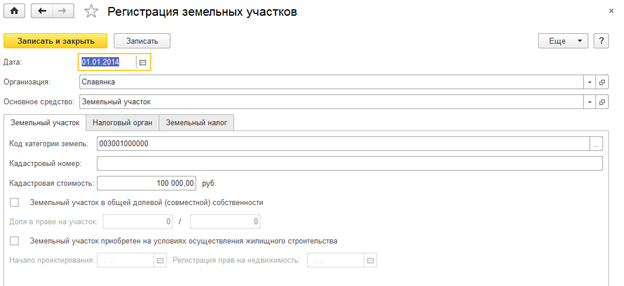

Земельные участки, которые являются объектом налогообложения рассматриваемого налога, хранятся в составе основных средств в программа 1С Бухгалтерия. Для того чтобы программа понимала, что данное ОС является земельным участком предусмотрен регистр «Регистрация земельных участков». Этот регистр доступен непосредственно из формы элемента справочника «Основные средства». На рисунке представлено создание записи в этом регистре из элемента с наименованием «Земельный участок» справочника «Основные средства».

Форма записи в этом регистре имеет три закладки. На первой закладке «Земельный участок» необходимо указать общие регистрационные сведения:

- Код категории земель – значение выбирается из регламентированного перечня, который соответствует Приложению №5 «Порядка заполнения декларации»;

- Кадастровый номер – в соответствии с регистрационными документами;

- Кадастровая стоимость – определяется с помощью государственной кадастровой оценки земель (ежегодно). Сведения о стоимости предоставляются по запросу Федеральным агентством кадастра объектов недвижимости.

- Находится ли земельный участок в общей долевой (совместной) собственности – активируется соответствующая настройка и указывается доля в собственности в виде простой дроби;

- Приобретен ли участок на условиях осуществления жилищного строительства – при выборе этого переключателя, указывается дата начала проектирования. При этом налог определяется с учетом срока строительства:

- Дата, с которой действует запись;

- «Вид налога» — в нашем случае «Земельный налог»;

- Определяется для каких налоговых органов действует эта настройка: для всех, по которым числятся земельные участки или для какого-то конкретного;

- Крайний срок уплаты налогов – обычно редактирования не требует, программа знает сроки уплаты налогов;

- Также есть переключатель, который определяет, уплачивается ли по налогу авансовый платеж. Его нам надо установить самостоятельно, если аванс уплачивается.

- Принять к учету земельный участок документ Принятие к учету ОС вид операции Объекты строительства.

- меняется вид разрешенного использования участка;

- участок переводится из одной категории земель в другую;

- меняется площадь участка.

- самостоятельно исчислять сумму налога и сумму авансовых платежей по налогу в соответствии со статьей 396 НК РФ;

- представлять в налоговый орган по месту нахождения земельных участков: по окончании налогового периода (календарный год) — налоговые декларации по налогу, по окончании каждого отчетного периода — налоговые расчеты по авансовым платежам по налогу (ст. 398 НК РФ).

- уплачивать налог и авансовые платежи по налогу по месту нахождения земельных участков в порядке и сроки, установленные статьей 397 НК РФ;

- в реквизите Дата регистрации — дата государственной регистрации права на земельный участок;

- в реквизите Организация — организация, на которую зарегистрировано это право;

- в реквизите Основное средство — земельный участок, являющийся объектом учета (выбором из справочника Основные средства);

- в реквизите Код категории земель — код категории земель, к которой относится земельный участок согласно регистрационным документам. Реквизит заполняется выбором значения из перечня категорий согласно Приложению № 1 к Порядку заполнения Налогового расчета;

- в реквизите Кадастровый номер — кадастровый номер земельного участка согласно регистрационным документам;

- в реквизите Кадастровая стоимость — кадастровая стоимость земельного участка;

- признак (флажок) Земельный участок в общей (долевой собственности), устанавливается, если земельный участок находится в общей (долевой) собственности. Для такого участка в реквизите Доля в праве на участок в виде простой дроби указывается доля организации в праве на этот участок;

- признак (флажок) Земельный участок приобретен на условиях осуществления жилищного строительства устанавливается, если земельный участок приобретен на условиях осуществления жилищного строительства. Для такого земельного участка в реквизите Начало проектирования указывается дата начала проектирования объекта жилищного строительства, а в реквизите Регистрация прав на недвижимость — дата регистрации прав на построенный объект, если его строительство завершено;

- в разделе Постановка на учет в налоговом органе с помощью переключателя выбирается, где земельный участок поставлен на учет: По месту нахождения организации (если земельный участок и организация поставлены на учет в одной налоговой инспекции, и при этом расположены на территории одного муниципального образования), С другим кодом ОКАТО (если земельный участок и организация поставлены на учет в одном налоговом органе, но расположены на территории разных муниципальных образований) или В другом налоговом органе. При выборе второго варианта указывается код ОКАТО муниципального образования, на территории которого находится земельный участок. При третьем варианте (как в рассматриваемом примере) указываются налоговый орган, в котором организация встала на учет как налогоплательщик земельного налога по этому участку, — выбором соответствующего элемента из справочника Регистрация в ИФНС и код по ОКАТО муниципального образования по месту нахождения земельного участка;

- в реквизите КБК — код бюджетной классификации, на который должна быть зачислена сумма земельного налога (сумма авансового платежа по налогу), — выбором из предопределенного перечня кодов;

- в реквизите Налоговая ставка — налоговая ставка в процентах от кадастровой стоимости, применяемая в отношении земельного участка;

- в реквизите Налоговая льгота — указывается применяемая в отношении земельного участка налоговая льгота;

- в реквизите Комментарий — произвольный комментарий к записи о регистрации земельного участка (заполняется при необходимости).

Также на этой закладке могут указываться ещё два параметра:

o Используется коэффициент «2», в течение 3-х лет с даты регистрации земли до регистрации построенного объекта недвижимости;

o Используется коэффициент «4», в течение периода сверх 3-х летнего срока.

| Следующая закладка «Налоговый орган». Если отделение, в котором зарегистрирована организация и земельный участок совпадают, то следует оставить активным переключатель «По месту нахождения организации». Тогда при заполнении декларации все регистрационные сведения будут взяты из элемента справочника организации. Также бывает ситуация, когда земельный участок зарегистрирован в том же отделении, но отличается код ОКТМО. |  |

Для подобного случая есть отдельный переключатель. И третий вариант, когда земельный участок числится в другом налоговом органе. При этом ставится третий из возможных переключателей и создается элемент соответствующего справочника со сведениями о налоговом органе.

И третья закладка «Земельный налог». На ней во-первых указывается КБК (Код Бюджетного Классификатора). Он зависит от ставки налога и выбирается из предопределенного списка. Также указывается налоговая ставка. Налоговая ставка устанавливается актами представительных органов муниципального образования и не может превышать 0,3% для земель сельскохозяйственного назначения, земель занятых жилым фондом, земель личного подсобного хозяйства. В отношении земель прочего назначения не может превышать 1,5 % от кадастровой стоимости.

Также на этой закладке могут быть введены сведения о льготах в отношении земельного налога, в различных вариациях.

Все запись можно сохранять. В случае изменения сведений (например, была утрачена льгота) следует создать ещё одну запись для этого основного средства (можно создать копированием имеющейся), внести сведения и указать дату, с которой действуют эти новые сведения. Так же этот регистр хранит записи со сведениями о снятии с учета земельного участка.

Настройка отражения налогов в бухгалтерском учете программы 1С БУХ 3.0

В конфигурации 1С Бухгалтерия редакции 3.0 существует регистр «Способы отражения расходов по налогам». В этом регистре настраивается счет затрат, по которому учитывается в том числе и земельный налог. Доступ к регистру также можно получить из элемента справочника «Основные средства». В регистре находится предопределенная запись, которая действует для всех основных средств, на которые начисляется земельный налог. При этом можно создать настройку для конкретного основного средства, указав его в соответствующем поле.

Настройка порядка уплаты земельного налога в 1С БУХ 3.0

Порядок уплаты налогов устанавливается в регистре «Порядок уплаты налогов на местах». Доступ к регистру можно получить в разделе главного меню «Справочники» в группе ссылок «Налоги». Создается запись регистра, где указывается:

Операция закрытия месяца «Расчет земельного налога»: авансовые платежи

| Расчет авансовых платежей и отражения в бухгалтерском учете расходов по уплате земельного налога в программном продукте 1С Бухгалтерия предприятия редакции 3.0 осуществляется с помощью регламентной операции закрытия месяца «Расчет земельного налога». Если в настройках порядка уплаты налога была установлена уплата авансов, то данная операция будет предлагаться 4 раза в год: в марте, июне, сентябре и декабре. | |

В нашем случае земельный участок был принят к учету 24 августа, поэтому первый расчет будет осуществляться в сентябре 2014 года.

Полученную сумму проводки (авансового платежа) можно расшифровать, открыв «Справку расчет земельного налога» за 3 квартал 2014 года. Её можно открыть из сервиса закрытия месяца, нажав левой кнопкой мыши на ссылку «Расчет земельного налога» и выбрав в открывшемся списке строку отчета «Расчет земельного налога». Поскольку во владении данный земельный участок находился лишь 1 полный месяц (Сентябрь, так как принят к учету 24 августа), то аванс рассчитывается так:

450 000 руб. (кадастровая стоимость) * 1,5% (ставка налога) * 1/12 (за 1 месяц) = 562 руб.

Следующая операция закрытия месяца «Расчет земельного налога» должна быть выполнена в декабре и налог будет рассчитан за 3 месяца:

450 000 руб. (кадастровая стоимость) * 1,5% (ставка налога) * 3/12 (за 3 месяца) = 1 688 руб.

Обратите внимание, что в справке в графе 14 указан весь исчисленный налог за год, а в графе 15 сумма ранее рассчитанных авансовых платежей.

На этом сегодня всё!

Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях!

Ещё раз напомню, что это был материал из рубрики «Закрытие месяца», все статьи которой находятся здесь. Чтобы вовремя узнать о новых публикациях Вы можете подписаться на обновления блога через e-mail.

Расчет земельного налога в 1С

В разделе налоги отчетность — прошли все этапы регистрации земельного участка, но при закрытии месяца регламентными операциями ни авансовые платежи ни налог на землю не считается

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (2)

Бухгалтерия предприятия, редакция 3.0 (3.0.59.56) -конфигурация, 1С:Предприятие 8.3 (8.3.10.2580)

Добрый день, Ольга.

Для того, что бы рассчитывался земельный налог в программе необходимо выполнить следующие действия:

2. Зарегистрировано право собственности на земельный участок. Раздел Справочники — Налоги — Земельный налог — Регистрация земельных участков.

3. Настроить порядок уплаты земельного налога Раздел Справочники — Налоги — Земельный налог — Порядок уплаты. Если платите авансовые платежи необходимо поставить галочку — Уплачиваются авансовые платежи.

4. Указать способ отражения расходов по земельному налогу в бухгалтерском учете. Раздел Справочники — Налоги — Земельный налог — Способы отражения расходов.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Начисление земельного налога без проводок в 1С

Добрый день!

Платформа: 1С:Предприятие 8.3 (8.3.5.1383)

Конфигурация: Бухгалтерия предприятия, редакция 3.0 (3.0.37.40)

ИП на УСН д-р, не могу настроить программу так, чтобы земельный налог отображался корректно. Раньше в выписке банка вручную ставила «принимается к расходам», а сейчас, в связи с тем, что ав. платежи уплачивались больше положенного (изменилась кадастр.стоимость), решила «автоматизировать» эти операции: в выписках: 68.06 — отражение в НУ автоматически; сделала регистрацию земельного участка, порядок уплаты, способ отражения. При закрытие марта, июня, сент. и декабря — формируется «расчет земельного налога», но эта операция не создает ни каких проводок. и следовательно начисленные ав.платежи не попадают ни в оборотку, ни в КУДиР.

Подскажите, пожалуйста, как отрегулировать учет?

Прошу прощения, но я тоже не понимаю, как вы настроили учет.

Если в документе «Списание по р/сч» выбирать правильный вид операции — Перечисление налога, то понятие «принимается к расходам» там отсутствовало.

У вас есть «авансовые платежи», как я понимаю. Вы в настройках указали про авансовые платежи по земельному налогу. Верно?

И для целей автоматического их начисления вы задействовали реглам.операции при закрытии месяца.

Видимо, проблема с регистрацией земельных участков, раз в проводках по рег.операциям — пустота.

А может вы не перепровели ваш учет?? Попробуйте, начиная с 1-го квартала. Если есть опасения. что-то может «поплыть», то сделайте резервную копию вашей базы.

И добавьте во вложение скриншот (или файл Word или Excel с ним) с формой регистрации зем.уч-ка, если надумаете. На всякий случай, просмотреть.

«1С:Бухгалтерия 8» (ред. 3.0): как рассчитывается земельный налог, если участком владели неполный год, и в этот период изменилась кадастровая стоимость (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.63.22.

При владении участком неполный год земельный налог считается с учетом коэффициента Кв. Он определяется как отношение числа полных месяцев, в течение которых этот участок находился в собственности налогоплательщика, к числу календарных месяцев в году (п. 7 ст. 396 НК РФ).

В соответствии со статьей 391 НК РФ изменение кадастровой стоимости земельного участка учитывается при расчете налога с даты, когда соответствующие изменения отражены в ЕГРН в случаях, когда:

В указанных случаях земельный налог считается с учетом поправочного коэффициента Ки, порядок расчета которого аналогичен расчету коэффициента Кв (п. 7.1 ст. 396 НК РФ).

Если налогоплательщик владел участком не полный год, в течение которого также изменилась его кадастровая стоимость, то в соответствии с письмом ФНС России от 14.06.2020 № БС-4-21/[email protected], земельный налог должен рассчитываться одновременно с учетом коэффициентов Кв и Ки.

Начиная с версии 3.0.63.20 в «1С:Бухгалтерии 8» расчет земельного налога выполняется в соответствии с письмом ФНС России от 14.06.2020 № БС-4-21/[email protected]

В соответствии с порядком заполнения декларации по земельному налогу, утв. приказом ФНС России от 02.03.2020 № ММВ-7-21/[email protected], коэффициенты Кв и Ки рассчитываются в виде десятичной дроби с точностью до десятитысячных долей.

В «1С:Бухгалтерии 8» при изменении кадастровой стоимости земельного участка, учитываемой при расчете налога (ст. 391 НК РФ), следует ввести новую запись в регистр Регистрация земельного участка, где отразить новую кадастровую стоимость и дату изменения.

Выбытие земельного участка отражается записью регистра Снятие с регистрационного учета, где следует отразить дату выбытия.

Составление налоговой отчетности по земельному налогу в «1С:Бухгалтерии 8»

Напомним, что организация, на балансе которой имеются земельные участки, в соответствии с главой 31 НК РФ «Земельный налог» признается налогоплательщиком по земельному налогу, а сами земельные участки — объектом налогообложения земельным налогом.

Как налогоплательщик земельного налога, организация обязана:

До 31 декабря 2007 года включительно отчетными периодами по земельному налогу признавались первый квартал, первое полугодие и девять месяцев календарного года.

По окончании каждого отчетного периода отчетность по земельному налогу представляется не позднее последнего числа месяца, следующего за истекшим отчетным периодом. По окончании налогового периода отчетность по земельному налогу представляется не позднее 1 февраля года, следующего за истекшим налоговым периодом. Таким образом, по окончании третьего квартала 2008 года организация, признаваемая налогоплательщиком земельного налога, должна представить в налоговый орган не позднее 31 октября 2008 года налоговый расчет по авансовым платежам по земельному налогу.

Налоговая отчетность по земельному налогу

Федеральный закон от 24.07.2007 № 216-ФЗ внес изменения в пункт 2 статьи 393 НК РФ, в соответствии с которыми с 1 января 2008 года отчетными периодами по земельному налогу стали первый квартал, второй квартал и третий квартал календарного года. Ранее авансовые платежи по земельному налогу исчислялись нарастающим итогом за отчетные периоды квартал, полугодие и 9 месяцев.

Налоговый учет земельных участков в «1С:Бухгалтерии 8»

Для того, чтобы правильно заполнить отчетную форму по земельному налогу, необходимо изучить главу 31 НК РФ и приказ Минфина России от 19.05.2005 № 66н, которым утверждены форма налогового расчета по авансовым платежам по земельному налогу и порядок его заполнения, а для составления налоговой декларации — приказ Минфина России от 23.09.2005 № 124н.

Вместе с тем, задачу заполнения налоговых форм по земельному налогу можно существенно упростить, сэкономив при этом время, если воспользоваться для этого соответствующим регламентированным отчетом программы «1С:Бухгалтерия 8». Отчет позволяет составить налоговый расчет (налоговую декларацию) практически автоматически по данным налогового учета земельных участков.

Налоговый учет земельных участков в программе «1С:Бухгалтерия 8» включает регистрацию в информационной базе сведений о постановке земельных участков на учет и о снятии земельных участков с учета.

Для хранения данных налогового учета земельных участков предназначен регистр сведений Регистрация земельных участков (меню ОС -> Регистрация земельных участков).

Регистр является периодическим (периодичность записей регистра — в пределах дня) и имеет независимый режим записи. Последнее означает, что записи в регистр вносятся «вручную» в режиме непосредственной работы с этим объектом.

Порядок налогового учета земельных участков и составления налогового расчета по авансовым платежам по земельному налогу рассмотрим, используя данные следующего примера.

Пример

На балансе организации «Белая акация» имеется два земельных участка.

По месту нахождения организации (г. Москва) зарегистрирован Земельный участок: категория земель 003003000050, кадастровый номер 77:05:04:0521, кадастровая стоимость 300 000,00 руб., налоговая ставка земельного налога 1,5 %, льготы не применяются, дата постановки на учет 17.12.2007.

По месту нахождения филиала (г. Люберцы, код ОКАТО 45285600000) зарегистрирован Земельный участок: категория земель 003003000050, кадастровый номер 50:27:04:0521, кадастровая стоимость 400 000,00 руб., налоговая ставка земельного налога 1,5 %, льготы не применяются, дата постановки на учет 17.12.2007.

Ввод сведений о постановке земельного участка на учет

При получении свидетельства о регистрации права собственности на земельный участок в регистр сведений Регистрация земельных участков вводится запись с видом Регистрация земельного участка.

При этом в форме записи Регистрация земельного участка указывается:

Ввод сведений о льготах

В общем случае законами субъектов РФ могут быть предусмотрены льготы в отношении земельных участков.

Сведения о льготах указываются в форме Налоговые льготы по земельному налогу, которая открывается щелчком на «значении» реквизита Налоговая льгота в форме Регистрация земельного участка.

По умолчанию считается, что налоговые льготы Не применяются.

Налоговая льгота может предусматривать уменьшение налоговой базы и/или уменьшение суммы налога. Льгота каждого вида задается с помощью установки переключателей в соответствующее положение и ввода при необходимости дополнительных сведений о льготе.

Льгота в виде уменьшения налоговой базы задается следующим образом:

- если земельный участок освобождается от налогообложения в соответствии с нормативным актом, принятым органом местного самоуправления, то первый переключатель устанавливается в положение Освобождение от налогообложения в соответствии с местным актом;

- если земельный участок освобождается от налогообложения по основаниям, предусмотренным статьей 395 главы 31 НК РФ «Земельный налог», то первый переключатель устанавливается в положение Освобождение от налогообложения по ст.395 НК РФ, и в реквизите код льготы указывается код налоговой льготы.

- если в соответствии с нормативным актом, принятым органом местного самоуправления, от налогообложения освобождается не весь участок, а только его часть, то первый переключатель устанавливается в положение Доля не облагаемой налогом площади и в поле ввода значения указывается доля необлагаемой площади в виде десятичной дроби;

- если налоговая льгота предоставляется в виде вычета из налоговой базы, то первый переключатель устанавливается в положение Уменьшение налоговой базы. Вычет по статье 391 НК РФ в настоящее время предусмотрен только для налогоплательщиков — физических лиц. В случае предоставления такой льготы для организаций нормативным актом, принятым органом местного самоуправления, устанавливается флажок на установленную местным нормативным актом сумму и в поле ввода указывается сумма льготы.

- если земельный участок облагается по налоговой ставке, сниженной относительно ставки, обычно применяемой для таких земельных участков, то второй переключатель устанавливается в положение Снижение ставки до и в поле ввода значения указывается сниженная налоговая ставка в процентах;

- если льгота предусматривает снижение суммы налога в процентах, то второй переключатель устанавливается в положение Уменьшение суммы налога на и в поле ввода значения указывается процент уменьшения суммы налога;

- если льгота предусматривает снижение суммы налога на фиксированную величину, то второй переключатель устанавливается в положение Уменьшение суммы налога в размере и в поле ввода значения указывается сумма налога, не подлежащая уплате.

- в реквизите Дата снятия с учета — дата потери права на земельный участок;

- в реквизите Организация — организация, на балансе которой числился земельный участок;

- в реквизите Основное средство — снимаемый с налогового учета земельный участок (выбором из справочника Основные средства);

- в реквизите Комментарий — произвольный комментарий к записи о снятии земельного участка с налогового учета (заполняется при необходимости).

- дата, с которой организация признаётся плательщиком по земельному участку;

- организация, на которую зарегистрировано право на земельный участок;

- земельный участок как объект бухгалтерского учёта (выбирается из справочника «Основные средства»).

- код категории земель, к которой относится земельный участок, согласно регистрационным документам (выбирается из перечня);

- кадастровый номер земельного участка согласно регистрационным документам;

- кадастровая стоимость земельного участка.

- код бюджетной классификации, на который должна быть зачислена сумма земельного налога, выбирается из предопределённого перечня кодов;

- налоговая ставка в процентах от кадастровой стоимости, применяемая в отношении земельного участка;

- дата государственной регистрации транспортного средства согласно документу о государственной регистрации;

- организация, на которую зарегистрировано транспортное средство;

- наименование транспортного средства (выбирается из справочника «Основные средства»);

- комментарий (заполняется при необходимости).

- регистрационный знак;

- идентификационный номер согласно документу о государственной регистрации;

- марка и модель согласно документу о государственной регистрации.

- код вида транспортного средства (указывается из предложенного перечня);

- налоговая база и единица её измерения;

- налоговая ставка;

- налоговая льгота.

Код льготы выбирается из предложенного перечня льгот согласно Приложению № 2 к Порядку заполнения налогового расчета по авансовым платежам по земельному налогу:

Льгота в виде уменьшения суммы налога задается следующим образом:

В случае изменения сведений о земельном участке, не требующих снятия участка с учета и его повторной регистрации (например, если в течение налогового периода организация приобрела или утратила право на налоговую льготу), в регистр вводится дополнительная запись с видом Регистрация земельного участка.

При этом в реквизите Дата регистрации этого документа указывается дата внесений изменений в сведения о земельном участке.

Если изменения незначительны, новую запись удобнее вести копированием имеющейся.

Ввод сведений о снятии земельного участка с учета

Когда организация по тем или иным причинам теряет право на использование земельного участка, в регистр вводится запись с видом Снятие с регистрационного учета.

Пример (продолжение)

Земельный участок 50:27:04:0521, числящийся на налоговом учете по месту нахождения филиала, 12 августа 2008 года снят с учета в связи с продажей.

В этом случае в форме записи Снятие с регистрационного учета указывается:

Составление налогового отчета по земельному участку по месту нахождения организации

Заполнение налогового расчета по авансовым платежам по земельному налогу (налоговой декларации по земельному налогу) по данным регистра Регистрация земельных участков производится по кнопке Заполнить на панели инструментов соответствующего регламентированного отчета.

При составлении налогового расчета (равно как и налоговой декларации), представляемого в ИФНС по месту постановки организации на учет, расчет суммы авансовых платежей производится только в отношении тех земельных участков, которые числятся зарегистрированными по месту нахождения самой организации, в том числе и по другому коду ОКАТО.

Если за организацией по месту ее регистрации числятся несколько земельных участков, в том числе с разными кодами по ОКАТО, расчет по каждому из них в Разделе 2 приводится на отдельных страницах.

Переключение между страницами формы производится с помощью кнопок управления реквизитом Дополнительные страницы на нижней панели инструментов вкладки Раздел 2.

При этом в Разделе 1 данные об уплате налога (авансовых платежей по налогу) по каждому земельному участку приводятся на одной странице, но отдельно по каждому ОКАТО (в отдельных блоках строк с кодами 010-030).

Составление налогового отчета по земельному участку по месту нахождения филиала

В случае, если в организации имеются земельные участки, которые поставлены на налоговый учет не по месту нахождения организации, в отношении последних составляются отдельные налоговые декларации (налоговые расчеты). Для подготовки налогового отчета, представляемого в инспекцию ФНС России по месту регистрации земельного участка или земельных участков необходимо создать новый экземпляр отчета за тот же налоговый (отчетный) период, на титульном листе в реквизите Код выбрать инспекцию, в которую представляется налоговая декларация (налоговый расчет), после чего произвести заполнение отчетной формы по кнопке Заполнить.

В этом случае Расчет суммы налога (суммы авансовых платежей по налогу) в Разделе 2 налогового расчета в этом случае программа выполнит только в отношении тех земельных участков, которые «закреплены» за инспекцией ФНС России с указанным кодом.

Если земельный участок поставлен на налоговый учет или снят с налогового учета в периоде, за который составляется налоговый отчет по земельному налогу, или право на льготы действовало не полный отчетный (налоговый) период, необходимо правильно указать коэффициенты К2 и К1.

Дело в том, что действующий Порядок заполнения налогового расчета не учитывает изменения, внесенные в статью 393 НК РФ.

В связи с возникшей проблемой ФНС России выпустила письмо от 24.07.2008 № 3-7-04/178, разъясняющее порядок заполнения налогового расчета по авансовым платежам по земельному налогу за II квартал 2008 года.

В письме говорится, что:

«до внесения изменений в приказ Минфина России № 66н при заполнении Раздела 2 необходимо учитывать следующее.

По строке с кодом 210 указывается количество полных месяцев владения земельным участком в течение отчетного периода. В случае если земельный участок использовался в течение всего отчетного периода, то по строке с кодом 210 указывается «3».

По строке с кодом 220 указывается коэффициент «К2». Он определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, указанных по строке с кодом 210, к числу календарных месяцев в отчетном периоде.

В случае если земельный участок использовался в течение неполного отчетного периода, например, 2 месяца, то коэффициент «К2» составит:

2 месяца : 3 месяца = 0,67

Если земельный участок использовался в течение всего отчетного периода, то по строке с кодом 220 указывается «1»».

В связи с разъяснениями ФНС России фирма «1С» выпустила доработанные внешние формы расчета авансовых платежей по земельному налогу для «1С:Предприятия 8» и опубликовала рекомендации по их заполнению, с которыми можно ознакомиться на сайте buh.ru (/newsDescr-3883).

В настоящее время на утверждении в Минфине России находится новая форма налогового расчета по авансовым платежам по земельному налогу и Порядок ее заполнения.

Если Минфин России не успеет утвердить и зарегистрировать новую форму, то, по нашему мнению, при составлении налогового расчета за III квартал организациям можно руководствоваться процитированными выше разъяснениями ФНС России, а для заполнения их по данным налогового учета использовать доработанные формы регламентированных отчетов фирмы «1С».

Как рассчитать земельный налог в 1С:ERP

В статье рассматриваются способы, как рассчитать земельный налог в 1C:ERP, а также особенности формирования необходимых форм отчетности земельного налога для юридических лиц в рамках прикладного решения 1С:ERP Управление предприятием 2.4

Начисление земельного налога производится отдельно в отношении каждого объекта налогообложения. Это связано с тем, что для разных земельных участков установлены различные налоговые ставки, налоговые базы; у них может быть разная дата и место регистрации, льготы и прочие нюансы.

Поэтому необходимым условием для начисления земельного налога является наличие в системе 1С:ERP Управление предприятием 2.4 по каждому объекту налогообложению документа Регистрация земельных участков.

Для прекращения расчета налога следует оформить документ Отмена регистрации земельных участков.

1. Как рассчитать земельный налог в 1C:ERP: Налогоплательщики

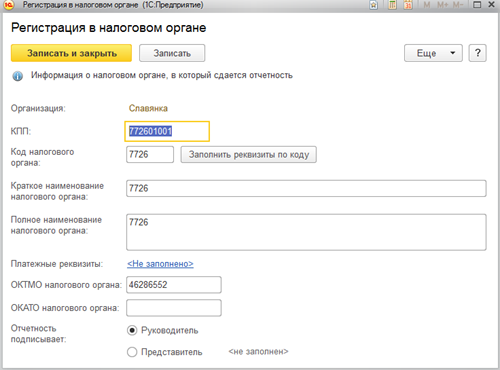

Сведения о налогоплательщике в системе указываются в регистре Регистрации в налоговом органе, доступном из справочника Организации. (Раздел НСИ и администрирование, далее НСИ, далее Организации)

Рис. 1. Вид регистра «Регистрация в налоговом органе».

В случае нахождения земельных участков в разных муниципальных образованиях, в данный регистр вводятся данные налоговых органов, к которым относятся муниципальные образования.

Рис. 2. Регистрация ИФНС муниципального образования по местонахождению ЗУ.

2. Как рассчитать земельный налог в 1C:ERP: Объекты налогообложения

Признак отнесения объектов основных средств к земельным участкам выбирается в Справочнике Основные средства, поле Группа учета ОС. (Раздел Внеоборотные активы, далее Основные средства).

Рис.2. Выбор Группы учета ОС.

3. Как рассчитать земельный налог в 1C:ERP Налоговая ставка и льготы

При начислении земельного налога конкретные размеры налоговых ставок устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) и не могут превышать максимальных налоговых ставок, установленных статьей 394 НК РФ .

В системе 1С:ERP Управление предприятием 2.4 налоговые ставки указываются по каждому объекту налогообложения в документе Регистрация земельных участков (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС).

Рис. 3. Создание документа «Регистрация земельных участков»

На закладке «Основное» документа «Регистрация земельных участков» вводится код категории земель, КБК и налоговая ставка.

Рис. 4. Установка налоговой ставки по объекту налогообложения.

На закладке «Налоговый орган» выбирается постановка на учет в налоговом органе. В рассматриваемом примере земельный участок находится не по месту регистрация организации, а в другом муниципальном образовании.

Рис. 5. Регистрация постановки на учет в налоговом органе ЗУ.

На закладке «Земельные участки» добавляются земельные участки.

Рис.6. Регистрация земельных участков.

Рис.6. Списочная форма документов Регистрация земельных участков.

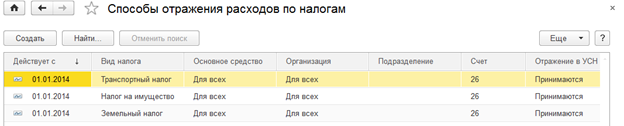

Статья расходов для отражения в учете задается на закладке «Отражение расходов» документа «Регистрация земельных участков».

Рис. 7. Задание способа отражения расхода по налогу для ЗУ.

На данном примере налог по земельному участку отражается на одно подразделение и один счет учета. Способ отражения можно задать таблицей распределения по подразделениям, статьям и аналитикам в пропорции указанной коэффициентами.

Для изменения способа отражения расхода используется документ «Изменение способа отражения имущественных налогов» (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС)

Рис.7. Изменение способа отражения имущественных налогов. Закладка Объект эксплуатации

Рис.8. Изменение способа отражения имущественных налогов. Закладка Отражение расходов.

4. Как рассчитать земельный налог в 1C:ERP: начисление налогов

Начисление земельного налога и формирование бухгалтерских проводок в 1С:ERP Управление предприятием 2.4 происходит автоматически при выполнении Закрытия месяца и выполнении Регламентной операции «Расчет земельного налога» в последнем месяце года.

Рис. 9. Расчет земельного налога.

Результаты расчета записываются в регистр сведения «Расчет земельного налога».

Рис. 10. Регистр «Расчет земельного налога»

Бухгалтерские проводки формируются автоматически при наличии суммы к уплате.

Рис.11. Результат проведения регламентной операции «Расчет земельного налога».

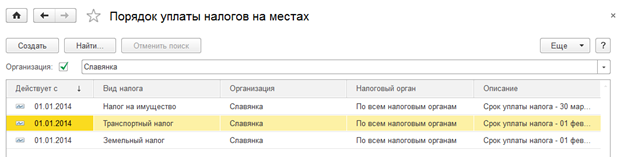

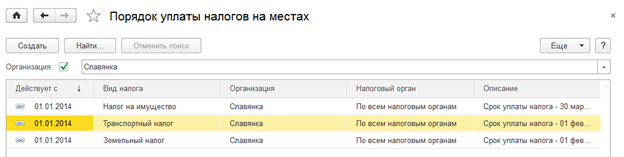

Если нормативным правовым актом органа муниципального образования не предусмотрено иное ( п.2 ст.397 ), то налогоплательщики-юридические лица уплачивают авансовые платежи по налогу.

Для расчета авансовых платежей по налогу в регистр «Порядок уплаты авансов по налогам» необходимо добавить записи об уплате (Справочник Организации, далее закладка Учетная политика и налоги, далее Порядок уплаты авансов по налогам)

Рис. 12. Настройка учетной политики для уплаты авансовых платежей по налогу.

Если в данном регистре имеются записи, в которых указано, что по налогу уплачиваются авансовые платежи, то в перечень операций закрытия месяца в последнем месяце квартала (март, июнь, сентябрь) добавляется операция по расчету налога.

Рис. 13. Расчет земельного налога при наличии авансов.

Для прекращения расчета налога вносится запись в регистр сведений Регистрация земельных участков, указав соответствующую дату. Для этого используется документ Отмена регистрации земельных участков (Раздел Внеоборотные активы, далее Основные средства, далее Документы ОС).

Рис.14. Вид документа Отмена регистрации земельных участков.

5. Как рассчитать земельный налог в 1C:ERP: Справка-расчет

После выполнения Регламентной операции доступно формирование Справок-расчетов. Справки- расчеты расположены в разделе Регламентированный отчет, далее Бухгалтерский и налоговый учет, далее Справки-расчеты.

Рис.15. Вид Справки-расчета земельного налога.

6. Как рассчитать земельный налог в 1C:ERP: Декларация по земельному налогу

Налоговая декларация предоставляется по месту регистрации земельного участка не позднее 1 февраля, следующего за истекшим налоговым периодом ( п. 3 ст. 398 НК РФ ). Рассчитанные суммы налогов используются для заполнения Налоговой декларации (Раздел Регламентированный учет – 1С-Отчетность – Регламентированные отчеты).

Рис.16. Вид Декларации по земельному налогу, Титульный лист.

Рис.17. Вид Декларации по земельному налогу, Раздел 1.

Рис.18. Вид Декларации по земельному налогу, Раздел 2.

Декларации формируются и отправляются по каждому месту регистрации земельного участка.

Начисление имущественных налогов в программе Бухгалтерия предприятия, редакция 3.0 (интерфейс «Такси»)?

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

В «1С:Бухгалтерии 8», ред. 3.0, начиная с версии 3.0.32, предусмотрена возможность автоматического расчёта сумм налога (авансовых платежей по налогу) на имущество, транспортного и земельного налогов с отражением начисленных сумм в бухгалтерском и налоговом учёте. Чтобы воспользоваться такой возможностью, в информационную базу необходимо ввести корректные данные.

Общее для всех налогов.

1. Проверяем, введена ли информация о налогоплательщике в местах постановки на учёт в качестве плательщика налога на имущество, заполнен ли справочник «Организации» и «Регистрации в налоговом органе». Из первого справочника берутся сведения о наименовании налогоплательщика и присвоенном ему ИНН, а из второго – сведения о КПП по месту постановки на учёт и о представителе налогоплательщика.

2. Необходимо ввести сведения о способе отражения расходов по налогу в учёте. В подразделе «Налоги» раздела «Справочники» открываем пункт «Способы отражения расходов по налогам».

По умолчанию данный регистр настроен на отнесение сумм налога (авансовых платежей по налогу) по всем объектам имущества, земельным участкам и транспортным средствам в дебет счёта 26 «Общехозяйственные расходы» на статью затрат «Имущественные налоги». При необходимости можно самостоятельно настроить счёт учёта затрат по имущественному налогу, а также задать для некоторых основных средств отдельный способ отражения расходов по налогам.

3. Внести информацию в регистр сведений «Порядок уплаты налога на местах» (подраздел «Налоги» раздела «Справочники») по каждому виду имущественного налога с указанием признаков уплаты по налоговому органу, уплаты авансовых платежей.

Налог на имущество

Проверяем, корректно ли отражены операции по принятию имущества к бухгалтерскому учёту, выполнены ли операции начисления амортизации за каждый месяц налогового (отчётного) периода. Напомним, что налог на имущество начисляется только в отношении недвижимого имущества.На движимое имущество налог нужно начислять только в том случае, если оно поставлено на баланс до 1 января 2013 года. Начисление амортизации (износа) в программе Бухгалтерия 3.0 производится с помощью регламентной операции «Амортизация и износ основных средств».

Проверяем, правильно ли указаны сведения о ставках налога, по которым налогом облагается имущество организации в целом. Эти данные указываются в регистре сведений «Ставки налога на имущество» (подраздел «Налоги» раздела «Справочники»).

В результате регламентной операции «Расчёт налога на имущество» формируются проводки по отражению расходов по налогу, а также запись в регистре «Расчёт налога на имущество». Кроме того, можно сформировать справку-расчёт, чтобы проанализировать формирование налоговой базы и непосредственно расчёт налога.

Земельный налог

Сведения о земельных участках для целей составления декларации, а также определения суммы авансового платежа по земельному налогу в программе хранятся в регистре сведений «Регистрация земельных участков», подраздел «Налоги» раздела «ОС и НМА». Сведения о регистрации в информационную базу вносятся путём заполнения формы «Регистрация земельного участка», в которой указываются:

1. Сведения, идентифицирующие запись регистра. К ним относятся:

2. Сведения о земельном участке. Здесь указываются:

3. Сведения о постановке земельного участка на учёт в налоговом органе. На закладке «Налоговый орган» с помощью переключателя выбирается место постановки земельного участка на учёт: «По месту нахождения организации», «С другим кодом по ОКТМО» или «В другом налоговом органе».

4. Сведения для расчёта земельного налога. На закладке «Земельный налог» приводятся сведения для расчёта налога:

Таким образом, если в информационную базу корректно введены сведения о земельных участках, информация о налогоплательщике, а также о налоговом органе, в котором он состоит на налоговом учёте, при закрытии месяца в конце квартала (например, сентября) появляется регламентная операция «Расчёт земельного налога», которая формирует проводки по отражению расходов по налогу. Для автоматического заполнения показателей налоговой декларации по земельному налогу на сумму авансовых платежей при проведении документа дополнительно вводятся записи в регистр сведений «Расчёт земельного налога». Для документального подтверждения выполненных расчётов следует сформировать справку-расчёт земельного налога.

Транспортный налог

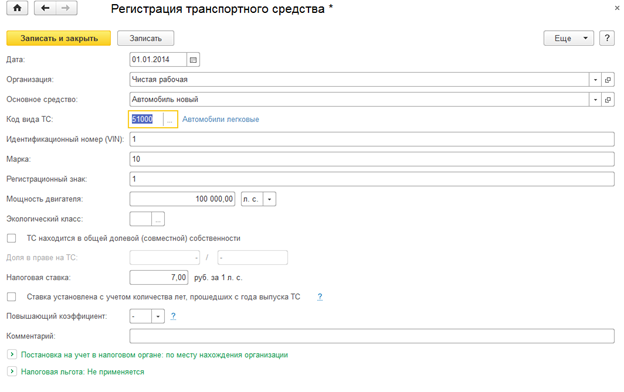

При постановке на регистрационный учёт транспортного средства, признаваемого объектом налогообложения транспортным налогом, необходимо заполнить форму «Регистрация транспортного средства» (подраздел «Налоги» раздела «ОС и НМА»), в которой указываются:

1. Сведения, идентифицирующие запись регистра. В этой группе сведений указываются:

2. Сведения о транспортном средстве:

3. Сведения о постановке транспортного средства на учёт в налоговом органе. На закладке «Налоговый орган» с помощью переключателя выбирается место, где транспортное средство поставлено на учёт: «По месту нахождения организации» или «В другом налоговом органе».

4. Сведения для расчёта транспортного налога. На закладке «Транспортный налог» приводятся сведения для расчёта налога:

Если всё заполнено правильно, регламентная операция «Расчёт транспортного налога» формирует проводки по отражению расходов по налогу в учёте. Для автоматического заполнения показателей налоговой декларации по транспортному налогу на сумму авансовых платежей при проведении документа дополнительно вводятся записи в регистр сведений «Расчёт транспортного налога». Для документального подтверждения выполненных расчётов следует сформировать справку-расчёт транспортного налога.

Надеемся, эта информация окажется для вас полезной, и вы легко сможете автоматически рассчитывать суммы налогов.