Акт о выделении к уничтожению документов не подлежащих хранению

Акт об уничтожении документов составляется тогда, когда предприятие или организация избавляется от накопленных за годы работы бумаг. Это могут быть испорченные или утратившие свою актуальность документы, а также бумажные носители с просроченным сроком хранения. Но все же чаще всего это архивные документы, дальнейшее хранение который потеряло смысл. Как правило, уничтожение документов носит довольно регулярный характер, поскольку каждый год компании накапливают огромный объем бумажной документации и соответственно каждый год появляются бумаги, подлежащие уничтожению.

Кто занимается утилизацией документов

Для уничтожения документов создается специальная комиссия, в состав которой должно входить не менее двух человек. Обычно это сотрудники разных структурных подразделений предприятия, в том числе и того отдела, документы которого подлежат утилизации. Подписи каждого из них должны стоять на акте об уничтожении бумаг.

При этом не стоит забывать о том, что члены комиссии несут ответственность за уничтожаемые документы. Именно поэтому к данному процессу стоит относиться очень внимательно, чтобы не допустить утилизации бумаг, не утративших своего значения.

Не нужно забывать и о том, что большинство документов следует хранить не менее пяти лет, в противном случае возможны серьезные санкции со стороны надзорных органов.

Порядок проведения процедуры

Как уже было сказано выше, перед тем, как перейти непосредственно к процессу уничтожения бумаг, специальным приказом руководителя предприятия назначается комиссия, которая отвечает за всю процедуру проведения утилизации от начала и до конца.

Первым делом члены комиссии проводят экспертную оценку накопившейся документации. Цель ее – убедиться в том, что утилизируемые документы не имеют ценности для предприятия, не содержат никакой важной и актуальной информации, а также имеют завершёный срок хранения.

Затем составляется специальный акт, куда вносится перечень подлежащих утилизации документов и только после этого можно приступать непосредственно к процедуре. После того, как она будет успешно завершена, акт об утилизации визируется комиссией.

Как правильно уничтожить документы

Существуют общепринятые способы уничтожения документов. Это может быть сожжение (не всегда удобно и не экологично) или утилизация при помощи специального уничтожителя бумаг (возможна только тогда, когда документов не слишком много). Однако если объем документов большой, то лучше всего прибегнуть к услугам специализированной компании, которая профессионально занимается утилизацией бумажной документации. В этом случае нужно оформить с исполнителем передаточный акт, где указывается объем, вес, дата, количество дел и т.п. параметры.

Во избежание попадания в руки злоумышленников, ни в коем случае не допускается выбрасывание документов в мусорные контейнеры или на свалку, сдача их в макулатуру или использование в качестве черновиков.

Правила по составлению акта об уничтожении документов

Документ не имеет стандартного, рекомендованного к применению образца, поэтому составляться он может в свободном виде или по шаблону, разработанном на предприятии. Независимо от того, какой вариант для написания акта будет выбран, его структура всегда должна быть примерно одинакова.

- Вначале документа указывается название организации.

- Отдельно вписывается состав комиссии.

- В специальную таблицу (но можно и простым перечислением) вносится конкретный список уничтожаемых документов.

Если объем документации слишком велик то бумаги делятся на категории и вносятся в бланк отдельными позициями.

- Также в документе можно указать вес или объем утилизируемых бумаг.

- В конце акт должен содержать подписи всех членов комиссии по утилизации и автограф руководителя.

- В начале документа, справа, необходимо вписать полное наименование компании (с указание организационно-правовой формы), а также дату создания документа и его номер по внутреннему документообороту. Слева отводится место для его визирования руководителем предприятия (здесь вписывается должность начальника, фамилия, имя, отчество), а одна строка оставляется пустой – под подпись. Далее посередине строки вносится название документа.

- В основную часть акта вписывают

- основание для проведения процедуры уничтожения документов (приказ, распоряжение руководителя и т.д. с указанием номера и даты);

- состав комиссии, с выделением председателя и ее членов – здесь нужно вписывать их должности, фамилии, имена, отчества;

- фиксируется проведение экспертной оценки и отбора документов для утилизации, а также в специальную таблицу вносится их перечень. Под таблицей нужно цифрами и прописью указать количество позиций, внесенных в таблицу, а также задокументировать сам факт уничтожение документов.

- В завершение акт должны подписать все члены комиссии. Напротив подписей должна стоять их расшифровка. Только после этого документ передается на утверждение руководителю, который своим автографом ставит окончательную точку в данном процессе.

- давать рекомендации структурным подразделениям по вопросам разработки номенклатуры дел, экспертизы ценности документов;

- запрашивать от руководителей отделов фирмы письменные объяснения о причинах утраты, порчи или незаконного уничтожения документов постоянного и долговременного сроков хранения, а также другими правами.

- Бумаги с грифом секретности для ликвидации формируются в отдельный акт.

- Утилизация производится в зоне, куда нет доступа посторонним лицам.

- Предпочтительный способ изничтожения таких бумаг — сжигание.

Полномочия лиц комиссии по утилизации бумаг со специальными грифами определяются специальным приказом руководителя организации.

Наказание за нарушения

В 2020 году штраф за неправильное сохранение или утилизацию документов с истекшим сроком хранения составляет:

- для граждан — от 100 до 300 рублей;

- для должностных лиц — от 300 до 500 рублей.

За грубое нарушение требований по бухучету штрафы по ст. 15.11 КоАП:

- для должностных лиц — в размере от 5000 до 10 000 рублей;

- для юрлиц — от 20 000 до 50 000 рублей.

Предусмотрена налоговая ответственность в виде штрафов (п. 1 ст. 126 НК РФ):

- 200 рублей — за каждый непредоставленный налоговый документ;

- 10 000 рублей — за потерю документов за налоговый период;

- 30 000 рублей — за потерю первички за несколько отчетных периодов.

Если из-за утраты документации налоги заплатили в меньшем размере, чем следует, штраф составит 20% от суммы заниженного налога, но не менее 40 000 рублей.

Если налоговому инспектору не передали документацию по исчислению, удержанию или перечислению налогов, должностное лицо оштрафуют на сумму от 100 000 до 300 000 рублей. В некоторых случаях удерживают зарплату в течение 1-2 лет.

Дополнительно предусмотрено наказание по части 1 статьи 199 Уголовного кодекса:

- принудительные работы;

- запрет занимать определенные должности;

- запрет заниматься определенной деятельностью на срок до 3 лет;

- лишение свободы на срок до 2 лет.

Утилизация бухгалтерских документов

утилизация документов

Похожие публикации

Первичные учетные документы, регистры бухгалтерского учета и бухгалтерская отчетность подлежат хранению. Организация должна беречь их не менее пяти лет после отчетного года. Однако для некоторых документов могут быть установлены отдельные сроки. Например, документы об оценке стоимости имущества компании хранятся постоянно.

Началом срока хранения считается 1 января года, следующего за годом, в котором завершилось делопроизводство этого документа. Для хранения бухгалтерских и иных документов компания вправе создать архив или обратиться в специализированную организацию.

Порядок утилизации бухгалтерских документов

Утилизацию бухгалтерских документов необходимо проводить в следующем порядке.

- Для того, чтобы определить перечень документов, у которых закончился срок хранения, необходимо создать экспертную комиссию. Создание комиссии экспертов утверждается приказом руководителя предприятия, в этом же приказе определяется состав комиссии экспертов. Экспертная комиссия обычно состоит из специалистов разных подразделений предприятия, которые могут установить ценность документов и принять решение об их уничтожении.

- Созданная экспертная комиссия проводит экспертизу ценности документов. Без проведения экспертизы ценности невозможно определение бухгалтерских документов, которые подлежат уничтожению. Без проведения экспертизы уничтожать документы запрещено.

После подробного рассмотрения документов экспертная комиссия принимает решение о выделении к уничтожению документов, у которых закончился срок хранения в архиве. Бухгалтерские документы, согласно решению комиссии, вносятся в акт о выделении к уничтожению документов, далее не подлежащих хранению.

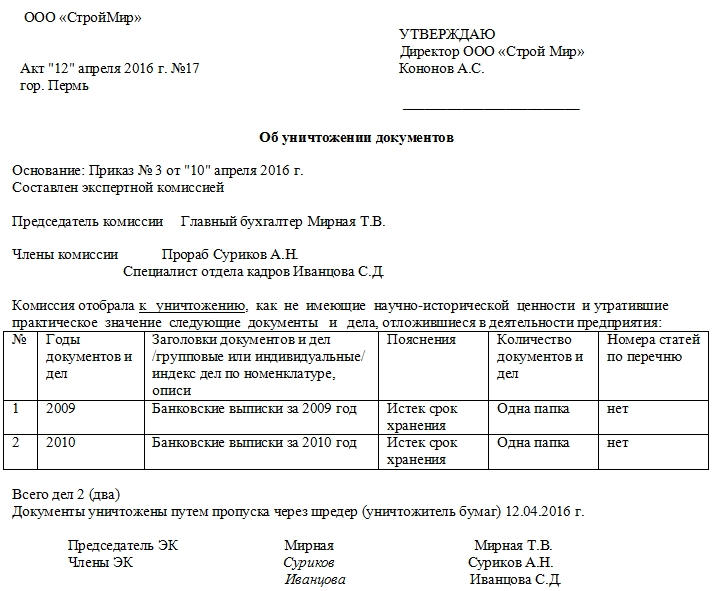

Как составить акт на уничтожение бухгалтерских документов?

Акт необходимо составить по форме, приведенной в приложении № 21 к Правилам, утв. приказом Минкультуры России № 526 от 31 марта 2015 г.

Обратите внимание, организация должна обеспечивать сохранность документов не только на бумажных носителях, но и документов, которые хранятся в электронном виде. Электронные документы, у которых закончился срок хранения, должны быть уничтожены в том же порядке.

- Далее необходимо уничтожить документы, срок хранения которых истек. Уничтожить документы можно путем измельчения в шредере или иным способом, например, сжечь. Электронные документы уничтожают, удаляя файлы с электронных носителей информации. Для уничтожения документов компания вправе прибегнуть к услугам специализированных организаций. Это может понадобится, например, для оперативного уничтожения большого количества документов.

Обратите внимание, при уничтожении документов необходимо придерживаться следующих правил:

- уничтожать документы необходимо санкционированно, согласно утвержденному порядку. Нельзя проводить изъятие бухгалтерских документов и уничтожать их без акта о выделении их к уничтожению;

- уничтожать документы необходимо обязательно таким образом, чтобы полностью обеспечивалась строгая конфиденциальность всей содержащейся в них информации. Документы необходимо уничтожать со всеми копиями.

- После уничтожения документов необходимо оформить акт об уничтожении документов. Вы не обязаны составлять такой документ, однако он будет являться подтверждением факта уничтожения бухгалтерских документов. Вы можете указать в нем способ уничтожения документов (на бумажных и электронных носителях), перечень уничтоженных документов, их общее количество, основания для уничтожения.

Чтобы правильно составить акты на уничтожение бухгалтерских документов, ознакомьтесь с примером их заполнения.

Образец акта на уничтожение бухгалтерских документов представлен ниже:

Уничтожение документов с истекшими сроками хранения (акт)

Накопились документы: как с ними поступить, чтобы не нарушить закон

Наша жизнь тесно связана с огромным количеством бумаг. Даже в обычной квартире можно обнаружить залежи разного рода макулатуры (к примеру, счета на оплату или копии личных документов). В компаниях и учреждениях бумажные завалы образуются в несравнимо больших объемах (распорядительные, административно-хозяйственные, бухгалтерские, кадровые и другие документы).

Обычному гражданину избавиться от ненужных бумаг можно без особых проблем — провести генеральную уборку и выбросить весь ненужный бумажный хлам. Никаких особых процедур при этом соблюдать не потребуется — даже если случайно будет уничтожено что-то ценное, наказания не последует. Правда, в такой ситуации придется потратить время и средства на восстановление утраченного документа.

Совсем иные требования предъявляются к уничтожению документов, образовавшихся в процессе деятельности различных компаний. Избавиться от приказов, распоряжений, кадровых и первичных бухгалтерских документов, а также от множества иных документов без соблюдения особой процедуры не получится. Кроме того, уничтожить документы можно только по истечении законодательно установленных сроков их хранения.

ВАЖНО! Обязанность по сохранению архивных документов (в том числе по личному составу) в течение сроков их хранения возложена на государственные органы, органы местного самоуправления, организации и граждан, занимающихся коммерческой деятельностью, в соответствии с п. 1 ст. 17 закона «Об архивном деле в РФ» от 22.10.2004 № 125-ФЗ.

В случае несоблюдения этого закона предусмотрены различные виды ответственности (ст. 27 закона № 125-ФЗ).

Описание процедуры уничтожения — можно ли обойтись одним актом

Какова же процедура уничтожения документов с истекшими сроками хранения?

Для любых документов (неважно, распорядительных, бухгалтерских или кадровых) существует единый порядок их уничтожения. Он заключается в следующем:

- Необходимо проверить, истек ли срок хранения документов, а также наличие документов, потерявших свое практическое значение.

- Экспертная комиссия (ЭК), состав которой утверждается руководителем компании, должна провести экспертизу ценности документов (оформляется протоколом заседания ЭК).

- Составляется акт на уничтожение документов, утверждаемый руководителем предприятия.

- Дела, отраженные в акте, уничтожаются, что оформляется отдельным документом.

О том, какими могут быть сроки хранения документов, читайте в статье «Срок хранения бухгалтерских документов в организации».

Одним актом здесь не обойтись, да и в одиночку избавиться от документов не получится. Не следует преуменьшать в данном случае роль экспертной комиссии. К примеру, если при экспертизе будет выявлено, что в одном деле подшиты документы с истекшим сроком хранения одновременно с бумагами, имеющими постоянные или длительные сроки хранения, то такой комплект документов потребуется расшить и расформировать. Документы, не подлежащие уничтожению к определенной дате, оформляются в самостоятельные дела.

Или другой пример: если экспертиза документов постоянного хранения выявила наличие одновременно оригиналов, копий или их дубликатов (то есть повторяющуюся информацию), то дальнейшему хранению подлежат оригиналы, а остальные документы уничтожаются. Всё это решает экспертная комиссия.

В ее обязанности также входит определение возможности восстановления текста поврежденных документов. К уничтожению могут быть отобраны документы, большая часть текста которых недоступна для прочтения и не подлежит восстановлению. Если возможно восстановление текста, поврежденный документ не уничтожается, а в последующем реставрируется или фотокопируется.

Результаты экспертизы документов должны найти отражение в протоколе ЭК, форма которого законом не регламентирована. А при оформлении акта на уничтожение документов лучше использовать форму, приведенную в приложении № 4 к Основным правилам работы архивов организаций, одобренным решением коллегии Росархива от 06.02.2002.

Как составить акт на уничтожение документов

До того момента, как произойдет уничтожение документов с истекшим сроком хранения, ответственным за их ликвидацию лицам придется изрядно потрудиться. Во-первых, отобранные документы необходимо упорядочить и описать — для этого предназначен акт «О выделении к уничтожению документов, не подлежащих хранению».

В акте не требуется описывать каждое дело — достаточно указать их общее количество и крайние сроки завершения делопроизводства. Например, в акте в отношении приказов по административно-хозяйственной деятельности достаточно привести следующую информацию:

Кроме заполнения табличной части акта, в нём требуется указать и другую важную информацию: итоговые цифры единиц хранения, подлежащих уничтожению, с указанием временного периода дел; отметку о согласовании приведенной в акте информации с экспертной комиссией (в том числе отдельно указываются дата и номер протокола ЭК об утверждении описей дел постоянного хранения). Акт утверждается руководителем фирмы. Особое место в нем отводится для даты составления — этот реквизит заслуживает отдельного внимания. Об этом поговорим далее.

Как не ошибиться с датой акта

Чтобы не нарушить требования закона и случайно не избавиться от документов, срок хранения которых еще не истек, необходимо правильно исчислять эти сроки. При этом нужно учесть следующее:

- документы, созданные до 2009 года (включительно), можно уничтожать только в том случае, если истек срок хранения, указанный в Перечне типовых управленческих документов, утвержденном Росархивом 06.10.2000;

- перед уничтожением дел с датой оформления в 2010 году и позднее сроки их хранения нужно сверять с перечнем, утвержденным приказом Минкультуры от 25.08.2010 № 558.

Несмотря на то что перечень, утвержденный Росархивом 06.10.2000, в настоящее время не действует, при уничтожении документов, созданных в период его действия, необходимо руководствоваться теми сроками хранения, которые в нем указаны. Это обусловлено тем, что приказ № 558, которым введен в действие перечень-2010, не имеет обратной силы, то есть не распространяется на ранее возникшие отношения — иное прямо не оговорено в нём самом. А отдельные сроки перечня-2000 и перечня-2010 не совпадают по одним и тем же видам документов.

При конкретизации даты уничтожения документов следует помнить, что в акт на уничтожение разрешено включать те документы, срок хранения которых истек к 1 января года составления акта. К примеру, дело 2015 года со сроком хранения 5 лет допустимо включить в акт не ранее 2021 года.

Когда оформить акт, если сроки хранения документов неизвестны

В процессе хозяйственной деятельности у организации могут появиться документы, не перечисленные в законодательно определенных перечнях. Рано или поздно вопрос об их уничтожении также возникает.

В любом случае до оформления акта на уничтожение необходимо конкретизировать сроки хранения таких документов. В соответствии с п. 2.2.5 Основных правил работы архивов организаций для определения сроков хранения документов, не предусмотренных перечнями, ЭК организации вправе обратиться с запросом к специалистам архивного учреждения.

Только после того, как срок хранения будет определен, можно решать дальнейшую судьбу таких документов (уничтожить или продолжать хранить).

Нюансы оформления акта на уничтожение бухгалтерских документов

На особенностях уничтожения бухгалтерских документов необходимо остановиться отдельно. Несмотря на то что сроки их хранения также установлены перечнем-2010 и на них распространяется общая процедура хранения и уничтожения документов в соответствии с законом № 125-ФЗ, существует еще ряд нормативных документов, требования которых необходимо учитывать.

Так, в ст. 23 НК РФ установлено, что налогоплательщик обязан сохранять в течение 4 лет данные бухучета и иные бумаги, необходимые для расчета и уплаты налогов. А ст. 29 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ устанавливает срок хранения в 5 лет для первичных бухгалтерских документов, учетных регистров, учетной политики, бухотчетности и иных документов, связанных с организацией и ведением бухучета.

Подробнее о том, в течение какого периода необходимо хранить такие документы, как счета-фактуры, читайте в материале «Какой срок хранения счетов-фактур?».

То есть если учетный регистр, справка или иная бумага каким-либо образом относится к разряду бухгалтерских, оформлять акт на уничтожение ранее истечения 5-летнего срока нельзя. Если это произойдет, ответственность за неправомерное уничтожение будет нести руководитель фирмы.

Однако это еще не все. Сказанное выше относилось к тем компаниям и предприятиям, деятельность которых в течение всего срока их существования была безубыточной. Если же получен убыток и его переносили на последующие периоды, все документы, подтверждающие размер такого убытка, запрещено уничтожать в течение всего срока переноса (ст. 283 НК РФ).

Когда все законодательно установленные сроки хранения истекут, акт на уничтожение оформляется в обычном порядке.

Акт оформлен — как избавиться от макулатуры

Законом не определены конкретные способы уничтожения документов с истекшим сроком хранения. Поскольку на момент составления акта эти документы уже не представляют для компании никакой ценности и, по сути, являются макулатурой, способ избавления от них возможен любой. Например, можно:

- отправить документы на переработку (утилизацию) в специализированную организацию;

- избавиться от ненужных бумаг с помощью специального уничтожителя (офисного шредера, измельчителя бумаги и др.);

- сжечь (однако это может повлечь проблемы с пожарниками).

- После уничтожения документов необходимо оформить акт об уничтожении документов. Вы не обязаны составлять такой документ, однако он будет являться подтверждением факта уничтожения бухгалтерских документов. Вы можете указать в нем способ уничтожения документов (на бумажных и электронных носителях), перечень уничтоженных документов, их общее количество, основания для уничтожения.

Заверять акт печатью не обязательно, поскольку он относится ко внутренней документации фирмы (на забываем и о том, что с 2016 года юридические лица имеют законное право не использовать в своей деятельности штампы и печати для удостоверения бумаг).

Оформлять акт можно как на обычном простом листе А4 формата, так и на фирменном бланке компании, писать можно как в рукописном, так и в печатном виде. Экземпляров составляется столько, сколько необходимо (обычно по одному для каждого члена комиссии и для самой организации) и каждый из них заверяется должным образом.

Инструкция по заполнению акта

Хранение акта

После утилизации бумаг, составления и визирования акта, он передается на хранение в архив предприятия, где содержится ровно столько, сколько требуется хранить подобного рода документы по закону. В случае необходимости акт может быть извлечен из архива и использован в качестве доказательства при решении всевозможных конфликтных ситуаций и разбирательств.

Уничтожение бухгалтерских документов (образец акта)

Вопросы хранения документов бухгалтерского учета мы рассматривали в нашей отдельной консультации. А что делать с документами после того, как сроки их хранения истекли? Об утилизации бухгалтерских документов расскажем в нашем материале.

Изъятие бухгалтерских документов

Бухгалтерские документы организации, по которым срок временного хранения установлен до 10 лет включительно, считаются документами текущего характера и не включаются в архивный фонд организации. В течение данного срока они хранятся в структурных подразделениях организации, а по истечении сроков хранения уничтожаются (абз. 2 п. 2.3 Приказа Минкультуры от 31.03.2015 № 526).

Считается, что до уничтожения документов в организации должна быть произведена экспертиза их ценности. Она проводится назначаемой руководителем организации экспертной комиссией. Эта комиссия является совещательным органом при руководителе и действует на основании положения.

Проверка ценности документов должна производиться ежегодно (п. 4.11 Приказа Минкультуры от 31.03.2015 № 526).

Бухгалтерские документы с истекшими сроками хранения в структурных подразделениях организации изымаются для последующего уничтожения. Важно, чтобы срок хранения документов уже истек до 31 декабря предшествующего года включительно. Если срок хранения бухгалтерских документов истекает только в текущем году, уничтожить документы можно будет лишь в следующем (абз. 5 п. 4.11 Приказа Минкультуры от 31.03.2015 № 526). Естественно, что документы, по которым срок хранения еще не истек, уничтожать нельзя.

В соответствии с перечнем на утилизацию составляются акты на уничтожение бухгалтерских документов.

Как составить акт на уничтожение бухгалтерских документов

Акт на уничтожение бухгалтерских документов может быть составлен в произвольной форме. При этом перечень уничтожаемых документов может быть как приведен в самом акте, так и отражен в описи, являющейся приложением к акту об уничтожении бухгалтерских документов.

Документы могут быть уничтожены путем их измельчения, сожжения, передачи на уничтожение в специализированную компанию и иными способами, которые также должны быть отражены в акте.

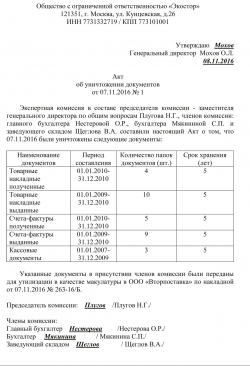

Приведем образец акта на уничтожение бухгалтерских документов.

Общество с ограниченной ответственностью «Экостор»

121351, г. Москва, ул. Кунцевская, д.26

ИНН 7731332719 / КПП 773101001

Утверждаю Мохов

Генеральный директор Мохов О.Л.

08.11.2016

об уничтожении документов

от 07.11.2016 № 1

Экспертная комиссия в составе председателя комиссии — заместителя генерального директора по общим вопросам Плугова Н.Г., членов комиссии: главного бухгалтера Нестеровой О.Р., бухгалтера Мякининой С.П. и заведующего складом Щеглова В.А. составили настоящий Акт о том, что 07.11.2016 были уничтожены следующие документы:

| Наименование документов | Период составления | Количество папок документов (шт.) | Срок хранения (лет) |

|---|---|---|---|

| Товарные накладные полученные | 01.01.2010-31.12.2010 | 4 | 5 |

| Товарные накладные выданные | 01.01.2009-31.12.2010 | 10 | 5 |

| Счета-фактуры полученные | 01.01.2010-31.12.2010 | 5 | 5 |

| Счета-фактуры выданные | 01.01.2009-31.12.2010 | 9 | 5 |

| Кассовые документы | 01.01.2007-31.12.2009 | 3 | 5 |

Указанные документы в присутствии членов комиссии были переданы для утилизации в качестве макулатуры в ООО «Вторпоставка» по накладной от 07.11.2016 № 263-16/Б.

Председатель комиссии: Плугов /Плугов Н.Г./

Главный бухгалтер Нестерова /Нестерова О.Р./

Бухгалтер Мякинина / Мякинина С.П./

Заведующий складом Щеглов / Щеглов В.А./

Уничтожение бухгалтерской документации без нарушений

Практически каждая организация сталкивается с тем, что в процессе ее деятельности появляется внушительный объем бухгалтерских документов. А если они становятся невостребованными? Все ли документы следует уничтожать? И когда процедуру уничтожения таких бухгалтерских бумаг не помешает оформить документально? В статье будет рассмотрено, как это сделать правильно.

Сроки хранения документов бухгалтерии

Организации следует обеспечить надлежащее хранение первичных учетных документов, регистров бухгалтерского учета и отчетности, аудиторских заключений в течение не менее пяти лет после отчетного года. При этом в отношении отдельных категорий документов учета могут быть установлены более продолжительные сроки в соответствии с правилами организации государственного архивного дела, утвержденными приказом Минкультуры от 25.08.2010 № 558 (ст. 29 Федерального закона от 06.12.2011 № 402?ФЗ «О бухгалтерском учете»). Так, например, организация должна обеспечить постоянное хранение годовой бухгалтерской отчетности, передаточных актов, ликвидационных балансов, отчетности по МСФО, годовых отчетов о платежах и поступлении валюты, годовых расчетных ведомостей по отчислению страховых взносов, свидетельств о постановке на учет в налоговых инспекциях и ряда других документов.

Документы, связанные с организацией и ведением бухгалтерского учета, такие как учетная политика и стандарты экономического субъекта, организация должна хранить не менее пяти лет после года, в котором они использовались.

В последнее время расширяется документооборот в электронном формате. Бухгалтерам следует иметь в виду, что электронные носители документов учета и средства программного обеспечения надлежит сохранять в течение пятилетнего срока, который исчисляется со следующего года после года, в котором они использовались последний раз.

Положения Налогового кодекса требуют хранить первичные документы в течение четырех лет, считая с года, в котором документ в последний раз был использован для составления налоговой отчетности или расчета суммы налога (подп. 8 п. 1 ст. 23 НК РФ).

Уничтожение бухгалтерских и других учетных документов, отражающих экономическую деятельность организации, при наличии признаков банкротства влечет привлечение к уголовной ответственности (ст. 195 УК РФ).

Например, организация может перенести убыток на будущее в течение 10 лет в целях налогообложения. В этом случае четырехлетний срок хранения документов будет исчисляться по прошествии этих 10 лет. Получается, что для подтверждения правомерности переноса убытка необходимо хранить первичные документы в течение 14 лет.

Еще пример для исчисления срока хранения счетов?фактур. Организация может применить вычет по НДС в течение трех лет после окончания соответствующего налогового периода. В частности, если по счету?фактуре, полученному в I квартале 2015 года, организация применяет вычет через год, то срок исчисления для его хранения также отодвигается на год.

За сохранность документов организации несет ответственность ее руководитель. При смене руководства необходимо обеспечить их передачу, порядок которой организация определяет самостоятельно.

Уничтожение документов по истечении срока хранения

Уничтожение первичных учетных документов является правом, а не обязанностью организации. Проведение такой процедуры должно быть документально подтверждено соответствующими актами. В противном случае есть вероятность того, что уничтоженные документы могут быть запрошены контролирующими органами, учредителями, а подтвердить их отсутствие окажется нечем. В связи с чем их статус будет толковаться у организации как «в наличии», что может повлечь конфликтную ситуацию.

Для оценки сроков хранения бухгалтерской документации руководитель организации может приказом (распоряжением) создать отдельную экспертную комиссию.

Не будет лишним, если в состав этой комиссии войдут квалифицированные сотрудники ведущих структурных подразделений фирмы, а также представитель делопроизводственной службы. Экспертная комиссия возглавляется одним из заместителей руководителя учреждения. А ее секретарем, как правило, является заведующий архивом (или лицо, ответственное за архив организации). На секретаря возлагаются, как правило, такие функции, как ведение делопроизводства экспертной комиссии, хранение и использование ее документов, ответственность за их сохранность, а также контроль за исполнением принятых ею решений.

Экспертная комиссия может быть создана как постоянно действующий совещательный орган при руководителе предприятия. При этом комиссия может быть наделена правом в пределах своей компетенции:

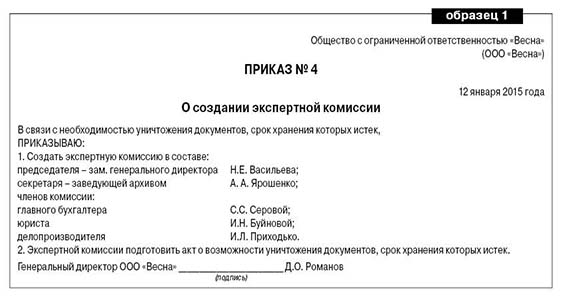

Приведем примерную форму приказа о создании экспертной комиссии (см. образец 1).

В процессе своей работы комиссия составляет перечень документов, установленный законодательством срок хранения которых истек, и подписывает акт по его утверждению. После этого комиссия производит уничтожение документов согласно перечню, что также свидетельствуется актом, подписанным ее членами.

Если комиссия примет решение отправить невостребованные документы в качестве макулатуры, то этот факт можно оформить накладной. При этом накладная о передаче макулатуры должна иметь такие реквизиты как: дата передачи, количество переданных коробок (папок) и их вес. Отметим, что полученные денежные средства за макулатуру организации надлежит отразить в составе прочих доходов.

Для самостоятельной разработки положения о постоянно действующей экспертной комиссии фирма может руководствоваться рекомендациями, изложенными в Приказе Росархива от 19.01.1995 № 2, и Основными правилами работы архивов организации, принятыми решением Коллегии Росархива от 06.02.2002.

Оформление процедуры уничтожения документов

При принятии решения об уничтожении бухгалтерских документов экспертная комиссия составляет акт. Форму такого акта организация разрабатывает самостоятельно.

После составления акта о перечне документов, подлежащих уничтожению, организации следует оформить сам факт их уничтожения. Сделать это можно с помощью разрыва документов вручную, с помощью автоматических уничтожителей документов – шредеров, посредством сжигания или передачи их в организации, собирающие макулатуру.

Засвидетельствовать факт физического уничтожения документации можно соответствующим актом, форму которого организация разрабатывает самостоятельно и утверждает приказом руководителя. При сдаче невостребованных документов в качестве утильсырья можно использовать накладную.

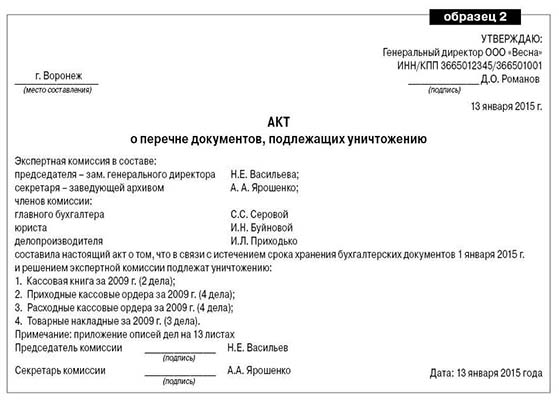

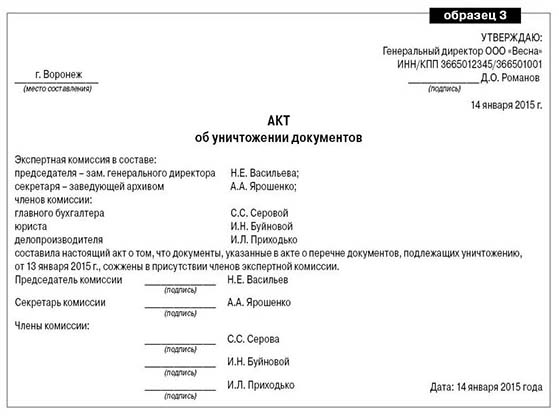

Приведем примерные формы актов для оформления процедуры уничтожения бухгалтерских документов, срок хранения которых истек (см. образцы 2 и 3).

Если документ утрачен

Если бухгалтерские и налоговые документы по каким?то форс-мажорным причинам будут утрачены, например, в случае пожара или подтопления помещения, в котором они хранились, то организация обязана их восстановить. Минфин России в письме от 07.06.2013 № 03?02?07/1/21191 разъяснил, что документы необходимо восстанавливать в случае их утраты даже после проведения выездной проверки за тот период, к которому относились эти документы. Такая обязанность организации обусловлена другой – обеспечивать сохранность данных бухгалтерского и налогового учета (подп. 8 п. 1 ст. 23 НК РФ). При этом, как Минфин РФ отметил в письме, непредставление в установленный срок организацией в инспекцию документов и (или) иных сведений, необходимых для осуществления налогового контроля, влечет ответственность, предусмотренную статьей 126 Налогового кодекса.

Однако у судов есть другая позиция, согласно которой, если истребуемые документы отсутствуют у организации, то она не может быть привлечена к ответственности по статье 126 Налогового кодекса, поскольку отсутствует такой необходимый элемент состава правонарушения, как вина. То есть инспекции следует доказать фактическое наличие истребуемых документов у организации для привлечения к ответственности по этой статье Налогового кодекса. А сделать это при их утрате вследствие пожара или залива помещения затруднительно. В этом случае ответственность за отсутствие бухгалтерских документов, счетов?фактур предусмотрена статьей 120 Налогового кодекса. Например, такая позиция отражена в постановлении ФАС Московского округа от 12.08.2013 по делу № А40?82680/12?20?446.

Кроме того, за нарушение порядка и сроков хранения учетных документов предусмотрен административный штраф на должностных лиц в размере от двух тысяч до трех тысяч рублей (ст. 15.11 КоАП РФ).

К уничтожению бухгалтерской документации следует подходить взвешенно, оценивая реальный срок ее хранения, требуемый законодательством, и актуальность.

Екатерина Егорова, редакция «ПБ»

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями — максимум полезной и нужной информации на одном портале.

Получите доступ >>

Если у Вас есть вопрос — задайте его здесь >>

Читайте также по теме:

Практическая энциклопедия бухгалтера

Все изменения 2020 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Инструкция: уничтожение документов с истекшими сроками хранения

Пошаговая инструкция по уничтожению документов

Порядок и сроки хранения закреплены законодательно. Несоблюдение условий обращения с бумагами грозит организации серьезными последствиями: крупными штрафами или уголовным преследованием. Но если период хранения истек, то их необходимо уничтожить.

Корректный порядок уничтожения документов состоит из нескольких этапов.

Шаг 1. Формируется экспертная комиссия. Р уководитель издает приказ в произвольной форме о ее создании. Необходимо указать состав комиссии, для чего она создана, период работы, другие важные для организации сведения. Действует комиссия на основании положения, где утверждаются задачи и функции.

Шаг 2. Проводится экспертиза ценности, во время которой документация изучается. На основании критериев ценности определяется время сохранения, по требованиям, закрепленным в организации. Такая оценка ценности проводится ежегодно. До проведения экспертизы утилизировать бумаги нельзя. Комиссия отбирает те, которые подлежат передаче в архив, которые должна хранить сама организация, и те, которые необходимо ликвидировать. Вся деятельность комиссии протоколируется. Унифицированной формы протокола нет, поэтому воспользуйтесь общими правилами составления или скачайте наш образец.

Шаг 3. По результатам экспертизы оформляется акт о выделении к уничтожению документации, которая не подлежит сохранению. В акт включите всю документацию, время хранения которой истекло к 1 января текущего года. О составлении мы подробно рассказывали в статье «Образец акта об уничтожении документов», в ней вы найдете образец и инструкцию по заполнению.

Шаг 4. Утилизация бумаг, которые внесены в акт. Их разрешено измельчить с помощью специальной техники (шредер), измельчить вручную, сжечь. Способ прописывают в акте об утилизации. Просто выбрасывать бумаги без измельчения нельзя, так как это приведет, например, к разглашению персональных данных сотрудников. А за это нарушение организация несет ответственность (ст. 90 ТК РФ).

Все чаще организации стали использовать электронный документооборот. Такая документация подлежит утилизации, как и бумажная. Ликвидация подразумевает удаление файлов с электронных носителей.

Шаг 5. Оформление акта уничтожения бумаг. Его составляют в произвольной форме. Воспользуйтесь, например, нашим образцом.

Особенности уничтожения секретной документации

Кроме обычных бумаг, в организациях встречается документация со специальными грифами — секретная. В 2020 году инструкция по уничтожению секретных документов состоит из шагов:

Первый способ может обернуться для фирмы значительными материальными расходами на оплату услуг по утилизации, а передачу документов придется оформлять приемо-сдаточным актом или накладной с указанием количества дел и их веса. Для обеспечения конфиденциальности потребуется отправить в спецорганизацию своего работника с целью контроля за процедурой уничтожения документов.

Во всех остальных случаях без оформления дополнительных документов также не обойтись — об этом поговорим в следующем разделе.

Оформляем факт уничтожения документов

Акт «О выделении к уничтожению документов, не подлежащих хранению» является не единственным документом, который требуется оформить в подобной ситуации. Еще одну бумагу (обычно ее также именуют актом) составляют, чтобы подтвердить сам факт уничтожения утративших практическое значение и устаревших документов. Для этого акта не предусмотрено типовой формы, поэтому он составляется в произвольной форме. При этом важно указать в нем всю необходимую информацию.

Чтобы впоследствии к этому документу не было претензий, в нем нужно отразить следующее:

- наименование документа и название компании, от имени которой он составляется;

- дату оформления акта;

- описание факта уничтожения документов (с указанием объема или количества, а также способа уничтожения);

- подписи с расшифровками Ф. И. О. ответственных лиц.

- запрещено избавляться от ненужных файлов и документов самовольно и без оформления акта;

- нельзя уничтожать документы, относящиеся к судебному разбирательству (проходящему или предстоящему);

- нельзя игнорировать требование о конфиденциальности информации, содержащейся в уничтожаемых документах и их копиях;

- необходимо ликвидировать все копии документов (включая персональные и резервные), если такие дубликаты разрешены к уничтожению.

- Определить ценность документов посредством проведения экспертизы согласно установленным государством нормам.

- Выделить ряд бумажных носителей информации с истекшим сроком хранения.

- Составить акт о выделении для утилизации документов, не подлежащих хранению.

- Получить разрешение на уничтожение от органов государственной власти.

- Составление списка таких документов осуществляется в отдельном акте.

- Утилизацию проводят в месте, не доступном для посторонних.

- Наиболее надежный способ удаления конфиденциальных бумаг – сжигание.

Руководителем организации издается специальный приказ, согласно которому действуют члены экспертной комиссии, подготавливающие совокупность секретных документов к уничтожению.

О сроках хранения документов, об ответственности за незаконную их утилизацию, а также о подготовке документации к уничтожению рассказывает аудитор Ирина Мамина в следующем видео.

Способы утилизации документов

Основные способы утилизации документов, применяемые на сегодняшний день:

- шредирование – наиболее распространенный и простой;

- сжигание в специальных печах – экологически не безопасный;

- выездная утилизация – осуществляет специализированная компания.

Обратите внимание! Небольшие организации вправе проводить самостоятельное уничтожение (например, путем простого разрезания) бумажных носителей, если последние не являются секретными и у них истек срок хранения.

Рассмотрим перечисленные способы подробнее.

Шредер, установленный в организации, позволяет осуществлять одновременное уничтожение бумаг в размере 7-85 листов. В состав установки входит емкость, рассчитанная на объем от 13 до 300 литров. Как правило, большинство организаций устанавливают в свои офисы стационарные шредерные машины. В зависимости от техники измельчения документов шредеры подразделяются на:

- плоскорезы – производят разрезание бумаг на тонкие полосы и их сбрасывание в специальную емкость;

- крошители – превращают бумажные листы в крошку, используются при утилизации секретной документации;

- шлифмашины – оснащены экраном, позволяющим осуществлять регулировку ширины разрезаемых документов;

- промышленные – применяются для уничтожения бумаги высокой плотности.

- уничтожение документов архива может происходить в присутствии сотрудника организации — заказчика;

- процесс может сниматься на видеокамеру;

- после непосредственного уничтожения документации заказчику выдают акт об утилизации (образец представлен ниже);

- вся процедура соответствует требованиям российского законодательства;

- измельченное сырье отправляется на дальнейшую переработку для получения новых изделий;

- по желанию заказчика может производиться выделение дел на уничтожение с выдачей соответствующего акта.

- «Делис Архив», г. Москва и г. Санкт-Петербург;

- «ОРБ», «Столичный архивист», «Архив услуги» г. Москва;

- «Зест Экспресс» с главным офисом в Москве и филиалами в Санкт-Петербурге, Краснодаре, Екатеринбурге, Саратове, Новосибирске и других городах;

- «Экологические стратегии Урала», г. Пермь;

- группа компаний «Тэлос» в Екатеринбурге, Новосибирске, Владивостоке и других городах;

- «Золотой ресурс», г. Калининград.

- составление перечня бумаг на уничтожение – 1 дело – 25 руб.;

- создание акта о выделении просроченных документов к утилизации – 1 дело – 10 руб.;

- уничтожение документации шредером – 1 кг – 5 руб.;

- сжигание бумажных носителей – 1000 кг – 25000 руб.;

- утилизация дисков и пластиковых карточек – 1000 кг – 25000 руб.

Шредерные машины способны измельчать бумаги на полосы с шириной 3,9-6 мм и на крошку с диаметром меньше 0,5 мм, величины получаемых фрагментов зависят от степени секретности документов.

Производить сжигание документации по всем требованиям закона могут лишь специализированные компании с использованием высокотемпературных печей, в которых также утилизируются информационные носители с пластиковым корпусом (дискеты, флешки и т.д.).

Специалисты утилизирующей организации помещают бумаги в опечатанную емкость, заключают договор хранения с заказчиком и перевозят контейнеры к месту термической утилизации отходов. На заводе документы помещаются в печь и полностью сжигаются в ней. В качестве подтверждения проведенного процесса заказчику выдается акт утилизации. Этот способ уничтожения бумаг дает 100% гарантию надежности и конфиденциальности проводимых операций.

Выездная утилизация подразумевает выезд работников специализированных компаний к организации заказчика для уничтожения бумаг на месте. Процесс происходит с применением промышленного шредера, который располагается в грузовой машине. Эта установка обеспечивает высокую производительность: в течение 1 часа она может измельчить до 2 тонн бумажных носителей информации.

Однако утилизируемый таким способом документ можно (если постараться) восстановить. В связи с этим выездной шредер не пригоден для уничтожения конфиденциальной документации. Вслед за измельчением документы, превратившиеся уже в отходы, подвергаются прессованию и транспортировке к месту последующей переработки.

Вторсырье из уничтоженных документов

Если организация самостоятельно осуществляет утилизацию просроченных архивных документов с помощью офисного шредера, то после их измельчения встает логичный вопрос: «А куда сейчас деть полученную бумажную массу?»

Изрезанные листы представляют собой ценное вторичное сырье. Поэтому бумажные отходы следует сдавать в специальные пункты приема или компаниям, которые занимаются переработкой макулатуры (контакты таких точек сбора и организаций несложно найти в Интернете). Предприятие — источник измельченного сырья — заключает договор на вывоз и переработку бумажного мусора на индивидуальных условиях.

Из такого вторсырья на заводах получают множество новых товаров: лотки под яйца, картонные коробки под напитки и пр., беленую бумагу и т.д.

Фирмы, занимающиеся утилизацией

Иногда организациям гораздо проще и удобнее воспользоваться услугами по утилизации, предоставляемыми специализированными фирмами, нежели осуществлять процесс самостоятельно. Вот некоторые положения, выполняемые современными утилизирующими компаниями:

Примеры фирм в России

Стоимость услуг

Цены на услуги в одной из московских фирм:

При уничтожении каких документов лучше воспользоваться услугами фирм

Самостоятельно организация может легко утилизировать небольшие объемы просроченных документов, не имеющих секретных данных. Если же уничтожить нужно большое количество бумаг, документацию бухгалтерий или с грифом секретности, лучше воспользоваться услугами специализированных фирм. Специалисты таких компаний не только произведут конфиденциальную утилизацию документов, но и помогут правильно составить акт о выделении дел, что обезопасит заказчика от наказаний со стороны органов власти.

Небольшая компания может заниматься самостоятельным уничтожением документации, установив офисные шредеры. Однако при утилизации бумаг крупных и важных организаций будет безопаснее обратиться в фирму с квалифицированными работниками и опытными архивариусами. Это поможет заказчику избежать ошибок в документах и утечки информации «шпионам».

Документы уничтожены по акту — могут ли наказать руководителя?

Если акт о выделении к уничтожению документов сформирован верно (с соблюдением всей процедуры по организации и проведению экспертизы документов и оформлению результатов работы ЭК), руководитель всё равно может быть привлечен к ответственности в том случае, если документы были уничтожены преждевременно и сроки их хранения не соблюдались.

ВАЖНО! В соответствии со ст. 15.11 КоАП РФ за грубое нарушение сроков хранения учетных документов возможен штраф в размере от 5 000 до 10 000 руб.

Если у юрлица отсутствуют средства на организацию и содержание отдельной архивной службы, но он не хочет быть наказан, ему необходимо назначить ответственных работников, в функции которых будет входить непрерывный контроль за хранением документов и своевременным уничтожением дел с истекшими сроками хранения.

Как составить акт, если уничтожить требуется документы в электронной форме

В соответствии со ст. 5 закона № 125-ФЗ отражение документов в составе архивного фонда не зависит от способа создания и вида носителя.

В п. 2 ст. 29 закона № 402-ФЗ указано, что документы и средства, воспроизводящие электронные носители информации, а также проверяющие подлинность ЭЦП, надлежит хранить не менее 5 лет после года, в котором они в последний раз использовались для составления бухгалтерских отчетов.

В настоящее время огромные объемы документации могут храниться в компании в электронном виде, а также на специальных носителях (дисках, флеш-картах и др.). Если ЭК определит отсутствие практической значимости электронных документов и (или) срок их хранения истечет, информация подлежит уничтожению вместе с носителем. При этом могут применяться те же способы уничтожения, что и для бумажных документов (измельчение, сжигание, изменение формы и др.).

Кроме того, могут применяться и специальные способы — стирание или перезапись файлов (абз. 2 разд. 9.9 ГОСТа 15489-1-2007, утв. приказом Ростехрегулирования от 12.03.2007 № 28-ст).

Особой процедуры (в том числе по оформлению акта) для этого законом не предусмотрено, поэтому необходимо придерживаться общего порядка, описанного ранее для бумажных документов. При этом не следует забывать о следующем:

О том, как уничтожают печати, читайте в статье «Порядок списания и уничтожения печатей (нюансы)».

Итоги

Уничтожение документов с истекшими сроками хранения происходит после завершения работы экспертной комиссии с обязательным оформлением акта. Затем в отношении всех отраженных в акте документов проводится процедура физической ликвидации — это действие тоже оформляется отдельным актом.

Способы избавления от документов могут быть различными — законом этот момент не регламентируется. Допустимо сдать их на утилизацию в специализированную компанию, воспользоваться офисным шредером или применить иной способ.

Все про утилизацию архивных и бухгалтерских документов

Утилизация документов с истекшим сроком хранения – процедура, требующая пристального внимания руководства любой организации. Процесс подготовки дел к уничтожению должен осуществляться по определенной схеме и в соответствии с законом. В противном случае руководитель организации может быть привлечен к ответственности вплоть до уголовной.

Порядок и правила утилизации

До непосредственного процесса утилизации документации владельцу бумаг нужно осуществить их подготовку, в ходе которой необходимо:

Далее документы отправляются на утилизацию.

Ознакомимся с некоторыми моментами порядка уничтожения документации более подробно.

В соответствии с российским законодательством утилизироваться может лишь просроченная документация, т.е. уничтожению подлежат только документы временного (до 10 лет) хранения. Документация, относящаяся к типу регулярного хранения, должна быть отправлена на сохранение в архивы на неограниченное время (от 75 лет).

Экспертизу проводит комиссия, состоящая из квалифицированных специалистов от каждого подразделения организации и возглавляемая выбираемым председателем. При выявлении комиссией нарушений документация переоформляется и разделяется на обособленные категории.

Экспертной комиссией определяется ценность всех проверяемых бумаг и составляется список документов, подлежащих утилизации. Форма и бланк этого списка произвольные.

Далее все данные о выделенной документации переписываются в отдельный акт с указанием в нем количества дел, их заголовков, сроков проведения работ с документами, статей, согласно которым будет осуществлено уничтожение бумаг, и т.д. На следующем этапе руководителем организации подписываются акт и приказ на утилизацию документов.

Нюансы уничтожения бухгалтерских документов организации

Вся бухгалтерская документация (учетные регистры, бухотчетность, счет-фактуры и т.д.) должна храниться в организации минимум 5 лет после момента ее составления. Из этого следует, что утилизация бухгалтерских документов и составление соответствующего акта не могут производиться ранее, чем истечет пятилетний период обязательного хранения этих бумаг.

Вся отчетная документация о проведении финансовых манипуляций предприятием подвергается проверкам налоговых служб. В связи с этим руководители организаций за неправомерное и осознанное уничтожение бухгалтерских документов могут быть привлечены к уголовной ответственности согласно УК РФ.

Обратите внимание! Деятельность организации за определенный срок может быть убыточной, при этом предприниматель имеет право перенести убыток на будущие налоговые периоды. Воспользовавшись такой возможностью, руководитель организации не может уничтожать документы о подтверждении размера убытка в продолжение полного срока его переноса.

После истечения установленного законодательно времени хранения бухгалтерской документации осуществляется составление акта на утилизации в вышеописанном порядке.

Нюансы утилизации архивных документов организации

На простом языке акт о выделении на уничтожение документов архива – это список бумажных носителей информации, которые должны быть удалены ввиду истечения срока их хранения. Также в акте указываются способы и правила утилизации выделенной бумажной массы.

Важно! Противозаконное уничтожение документации архива предприятия предполагает привлечение руководства к административной или уголовной ответственности.

Правильно, когда составление акта осуществляется опытным архивариусом, знания которого помогают избежать серьезных нарушений.

Иногда в организации помимо простых архивных бумаг необходимо произвести утилизацию просроченных конфиденциальных документов. Процесс уничтожения документации с грифом секретности происходит особенным образом: