Что нужно знать о налоге на недвижимость

Новый принцип

Изменился принцип исчисления налога на имущество. Если раньше использовалась инвентаризационная стоимость недвижимости (по сути ? стоимость материалов, из которых построено здание, с учетом износа), то теперь при определении налога учитывают кадастровую стоимость ? она приближена к рыночной. Во внимание приняты все основные факторы, влияющие на стоимость жилья: не только материал стен, но и местоположение, год постройки, площадь, инфраструктура района ? даже расстояние до ближайшей станции метро или парка.

При этом существенный рост налога коснется только владельцев очень дорогого жилья в центре города, а налог на некоторые квартиры даже снизится.

Фото: ТАСС /Андрей Махонин

Зачем это нужно

Будет устранена абсурдная ситуация, когда, например, владельцы элитных квартир в центре Москвы платили в десятки раз меньше, чем те, кто живет в новостройках такой же площади в спальных районах за МКАДом.

Кроме того, налог на квартиру был существенно ниже налога, например, на автомобиль. При этом квартира в Москве как актив стоит несравненно больше машины.

Новый принцип делает невозможной схему уклонения от уплаты налогов, когда сразу несколько объектов недвижимости, например, десяток дорогих квартир или даже торговые центры оформлялись на пенсионеров и прочих льготников. При этом реальными хозяевами были совсем другие люди, весьма обеспеченные.

Стоит отметить, что прежний порядок налогообложения недвижимости регулировался законом, принятым еще в 1991 году. С тех пор сложился рынок недвижимости, реальные цены на котором сильно отличаются от ее инвентаризационной стоимости. А для объектов, введенных с 2013 года, инвентаризационная стоимость вообще не определялась, и налог не уплачивался.

Сколько придется платить

Ставка по налогу на имущество, который рассчитывается исходя из кадастровой стоимости, составит до 0,1% для квартир и жилых домов стоимостью до 10 млн рублей, 0,15% ? для квартир стоимостью от 10 до 20 млн рублей, 0,2% ? для жилья ценой от 20 до 50 млн рублей и 0,3% ? для недвижимости стоимостью от 50 до 300 млн. Для владельцев еще более дорогих квартир и домов, цена которых превышает 300 млн рублей, ставка будет составлять 2%. 95% жилых объектов попадают под минимальные ставки (0,1% и 0,15%), а налог на имущество начинает играть роль налога на роскошь.

При этом переход на новый принцип будет постепенным. Так, в Москве для исчисления налога введены понижающие коэффициенты, растянутые на четыре года: 0,2, 0,4, 0,6 и 0,8. То есть в 2016-м собственники заплатят, например, лишь 0,02% от кадастровой стоимости вместо положенного 0,1%. В целом же, говорят эксперты, размер годового налога будет сопоставим с ежемесячной квартплатой. Так, для половины собственников размер налога за 2015 год не превысит тысячи рублей.

Фото: ТАСС /Антон Вергун

На что потратят мои деньги

Полученные от налога на недвижимость средства пойдут на развитие инфраструктуры и социальную сферу.

«Бесплатные» метры и льготы

Предусмотрен налоговый вычет, уменьшающий налоговую базу. Для каждой квартиры это 20 кв. м, не облагаемых налогом, для дома ? 50 кв. м, а для комнат в коммуналках ? 10 кв. м. То есть если у вас квартира площадью 54 кв. м, то налогом будет облагаться только 34 кв. м. Вычет предоставляется на каждый жилой объект без дополнительных заявлений. Иными словами, если у вас в собственности больше одной квартиры, то налоговый вычет будет предоставлен на каждую, при этом чиновники сделают это самостоятельно: ходить в налоговую инспекцию и подавать какие-либо заявления не требуется.

Льготы по налогу решено сохранить. Полностью освобождаются от уплаты 15 категорий граждан, в том числе пенсионеры; инвалиды I и II групп; военнослужащие, отслужившие 20 лет; ветераны боевых действий и другие. При этом льгота предоставляется в отношении только одного объекта в каждой категории (квартира, дом, гараж). Сделать выбор и известить налоговый орган необходимо до 1 ноября 2016 года. В противном случае льгота будет предоставлена в отношении объекта с максимальной суммой налога.

Фото: ТАСС /Артем Геодакян

Кто заплатит первым

Первыми новые платежки получат жители 28 пилотных регионов. Это Москва и Подмосковье, Амурская, Архангельская, Владимирская, Ивановская, Магаданская, Нижегородская, Новгородская, Новосибирская, Пензенская, Псковская, Рязанская, Самарская, Сахалинская, Тверская, Ярославская области, Республика Башкортостан, Бурятия, Ингушетия, Коми, Мордовия, Татарстан, Карачаево-Черкесия, Удмуртия, Забайкальский край, Ханты-Мансийский и Ямало-Ненецкий АО. В остальных регионах новый налог будут вводить по мере готовности, вплоть до 2020 года.

Уведомления на уплату имущественных налогов за 2015 год будут разосланы до 18 октября 2016 года. Заплатить налоги необходимо до 1 декабря 2016 года, иначе придется оплачивать пени.

Рассчитываем сумму налога на имущество

Вначале необходимо узнать кадастровый номер жилья на сайте Росреестра. Для этого понадобится ввести его адрес.

Зная кадастровый номер, вы можете подсчитать сумму налога с помощью электронного калькулятора на сайте ФНС (в верхней части сайта необходимо будет выбрать свой регион).

С какого момента начисляется налог на имущество?

– С какого момента начисляется налог на имущество? В нашем случае – налог на дом. Дом зарегистрирован в 2017 году. На сайте налоговой, в личном кабинете, о нем есть вся информация, но квитанцию об уплате налога не присылали.

Отвечает генеральный директор юридической компании «Центр гражданского права» Александра Бродельщикова:

Налоговым периодом по налогу на имущество физических лиц признается календарный год. Срок его налога – 1 декабря того года, который следует за отчетным. Так, за 2017 год налог необходимо было оплатить до 1 декабря 2020 года, а за 2020 год – до 1 декабря 2020 года.

Таким образом, в Вашем случае допущена просрочка по оплате этого налога. В связи с этим рекомендуем обратиться в налоговую инспекцию по Вашему месту жительства и узнать сумму задолженности, а также получить платежные реквизиты. Долг желательно погасить быстрее, поскольку пени будут постоянно расти.

Что касается квитанции, то ее неполучение не отменяет обязанности платить налог. Для того чтобы потом ее присылали своевременно, нужно подать жалобу на имя руководителя налогового органа. Он будет обязан провести проверку и принять меры по предотвращению аналогичного нарушения.

Отвечает юрист, эксперт по недвижимости Светлана Кириллова:

Налог на имущество начисляется с даты государственной регистрации права собственности на недвижимость. Росреестр в порядке межведомственного взаимодействия передает все сведения о собственниках в налоговый орган. Однако эта информация не всегда оперативно фиксируется ФНС.

Как только налоговый орган обнаружит принадлежащий Вам дом, налог на имущество будет начислен, о чем Вы получите уведомление в личном кабинете на nalog.ru. Со своей стороны, я бы рекомендовала Вам через этот личный кабинет направить в ФНС сведения о праве собственности. К заявлению Вы можете прикрепить скан выписки из ЕГРН на дом и земельный участок. Если у Вас есть льгота по налогу на имущество, например Вы пенсионер, то документы, подтверждающие льготы, также прикрепляйте их в виде скана.

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

Налог начисляется по кадастровой стоимости. Возможно, она отсутствует либо сведения передали не вовремя. Вам бы я советовала обратиться в налоговую с письменным заявлением. Так, в случае претензий по оплате налога у Вас будет доказательство, что Вы обращались за разъяснениями. Имущественный налог за 2017 год надо было уплатить в срок до 1 декабря 2020 года.

Отвечает директор офиса вторичной недвижимости Est-a-Tet Юлия Дымова:

Налог на имущество начинает исчисляться с момента внесения записи в ЕГРН о возникновении права собственности. В случае, если право собственности на дом зарегистрировано в 2017 году, первую квитанцию вы должны были получить в декабре 2020 года. Если квитанции об уплате нет, то необходимо самостоятельно обратиться в налоговую инспекции с просьбой о ее выдаче.

Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

Налог на имущество физических лиц налогоплательщик обязан уплачивать каждый год до 1 декабря. При этом до 1 декабря уплачивается сумма налога за предшествующий отчетный год. То есть за 2017 год Вы должны были оплатить его в 2020 году.

При этом квитанция обязательно должна была поступить на Ваш адрес. Поскольку она не получена, необходимо обратиться в налоговую службу с письменным требованием исправить ситуацию. Однако налог должен оплачиваться в обязательном порядке. Отсутствие квитанции на эту обязанность никак не влияет. Законодательство в таком случае требует от налогоплательщика проявлять активность и самостоятельно уточнять сумму налога.

Неуплата налога на имущество физических лиц может повлечь налоговую ответственность, предусмотренную ст. 122 Налогового Кодекса РФ.

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Налог на имущество: чего ждать организациям и ИП

Комментарий к поправкам в гл. 30, 26.2 НК РФ

Внося поправки в гл. 30 НК РФ, законодатели явно постарались и приняли аж пять федеральных законов. И как это ни печально, большинство внесенных изменений приведет к увеличению налоговой нагрузки.

С какого имущества платить налог, а с какого нет

С 01.01.2015 не признаются объектами налогообложения основные средства, которые по Классификации включены в или во амортизационные групп А это все имущество со сроком полезного использования до 3 лет включительн Таким образом, получается, что движимые ОС, которые на 01.01.2015 еще не самортизированы, даже если были приняты на учет до 01.01.2013, с этого года не являются объектом налогообложения. То есть с них налог на имущество можно не платить.

Некоторые виды движимого имущества все равно попали под налог. До 2015 г. можно было не платить налог с любых движимых ОС, которые приняты на учет с А с этого года по движимым ОС, принятым на учет с 01.01.2013 и относящимся к амортизационным группам, надо платить налог, если они получены в результат

- реорганизации или ликвидации юридических лиц;

- передачи взаимозависимым лицом или приобретения у него.

- под офисы и сопутствующую офисную инфраструктуру;

- торговлю, общепит бытовое обслуживание.

Как видим, законодатель хотел прикрыть возможность сэкономить на налоге на имущество для компаний-«оптимизаторо Но это затронет и добросовестных налогоплательщиков. Теперь если при реорганизации реорганизуемая компания передает другой движимые ОС (кроме относящихся к или амортизационным группам), то получившая сторона будет с этих ОС платить налог на имущество (разумеется, при условии, что у них ненулевая остаточная стоимость).

Придется платить налог с кадастровой стоимости жилых домов и жилых помещений, которые не учитываются на балансе в качестве объектов Это коснется, например, организаций, занимающихся строительством жилья или его перепродажей (в частности, риелторов). Ведь именно они не учитывают жилье на счете 01.

При этом застройщики будут платить налог на имущество только в том случае, если дом уже введен в эксплуатацию, а квартиры в нем на этот момент еще не проданы.

Платить налог с кадастровой стоимости жилья нужно будет, если в вашем регионе принят закон об уплате налога на имущество с кадастровой стоимост А вот дожидаться включения этих жилых объектов в «кадастровый» перечень, который утверждает субъект РФ (его уполномоченный орган) и публикует на своем официальном сайте, не нужно. Ведь они и не должны быть в нем указан

Еще один новый вид «кадастровой» недвижимости — нежилое здание, которое является одновременно и административно-деловым, и торговым центром. К таким объектам относятся отдельно стоящие нежилые здания (строения, сооружения), в которых 20% общей площади и более составляют помещения, предназначенные или фактически используемые одновременн

Таким образом, если у вас в собственности имеется здание, в котором офисные и торговые помещения в совокупности составляют 20% общей площади и более, то налог по нему за 2014 г. вы заплатите с остаточной стоимости. А вот с 2015 г. ваш объект может попасть в региональный «кадастровый» перечень, и тогда вам придется платить налог с кадастровой стоимост

Организациям-спецрежимникам придется платить налог на имущество

С этого года упрощенцы начинают платить «кадастровый» налог на имуществ

Плательщики ЕНВД начали платить налог на имущество с кадастровой стоимости с июля прошлого

Платить налог на имущество с кадастровой стоимости недвижимости вы будете,

1) у вас в собственности есть:

- административно-деловой или торговый центр либо помещения в них;

- нежилые помещения, предназначенные или фактически используемые под офисы, торговлю, общепит и бытовое обслуживание.

- законом региона предусмотрена уплата авансовых платежей — будете в 2015 г. платить авансовые платежи по итогам I квартала, полугодия и 9 месяцев. А если региональным законом еще и установлены отчетные период то не позднее 30 календарных дней с даты окончания отчетного периода вы будете представлять в ИФНС расчеты авансовых платежей по налогу на имуществ

- законом региона уплата авансовых платежей не предусмотрена — в 2016 г. заплатите налог по итогам 2015 г. и представите декларацию по налогу на имуществ

- первое — изменение кадастровой стоимости исправления технической ошибки, которую допустил Росреестр. В таком случае налог по исправленной кадастровой стоимости надо платить с года, в котором была допущена техническая ошибка. А это означает, что если Росреестр неправильно указал стоимость в прошлых годах, то организации придется подавать уточненки либо с доплатой налога (если стоимость увеличилась), либо с уменьшением (если стоимость уменьшилась). И здесь возникает вопрос: придется ли организации платить пени, если налог получился к доплате? На этот вопрос нам ответил специалист Минфина.

- второе — изменение кадастровой стоимости по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости. В этом случае налог по измененной кадастровой стоимости надо платить с года, в котором подано заявление о ее пересмотре, но не ранее даты внесения в кадастр сведений об оспоренной кадастровой стоимости.

- во-первых, налог на имущество за и предыдущие годы вы не должны были платить;

- во-вторых, хотя формально вы обязаны сообщить в инспекцию об имеющейся у вас недвижимости, до 2017 г. за такое несообщение вообще нет ответственности. А начиная с 2017 г. штраф будет составлять 20% от неуплаченной суммы налог То есть если не было неуплаченной суммы налога, то нет и штрафа.

- факт ввод здания, в котором расположена квартира в эксплуатацию (завершение строительства);

- государственная регистрация права собственности долевого инвестора на квартиру.

- кадастровая стоимость квартиры до 10 млн рублей (включительно) – 0,1%;

- если свыше 10 млн рублей до 20 млн рублей (включительно) – 0,15%;

- если свыше 20 млн рублей до 50 млн рублей (включительно) – 0,2%;

- если свыше 50 млн рублей до 300 млн рублей (включительно) – 0,3%.

- налоговый вычет. При сделках с ДДУ цедент имеет право вычета в пределах 1 млн рублей;

- уменьшение чистого дохода от сделки. Условно говоря, если право уступается по той же цене, по которой приобреталась квартира, лицо освобождается от обязанности оплаты налога.

И по вышеуказанной недвижимости соблюдаются такие услови

— она включена в специальный пообъектный перечень, утвержденный нормативным актом региона, в котором находится ваше здание или помещение;

— по состоянию на 01.01.2015 перечень «кадастрового» имущества опубликован на официальном сайте субъекта РФ (его уполномоченного орган Например, в Москве перечень на 2015 г. уже и он опубликован в журнале «Вестник Мэра и Правительства Москв

2) у вас в собственности есть жилые дома и жилые помещения, которые не учитываются на балансе в качестве объектов ОС. И этого вполне достаточно для исчисления налога по такому жилью по кадастровой стоимости. Включение его в региональный перечень по НК не требуетс

Если у вас есть вышеуказанные объекты, обязательно изучите свой региональный закон о налоге на имущество. Ведь в нем могут быть предусмотрены льготы (например, для субъектов малого предпринимательства, как в Москв для организаций, занимающихся определенными видами деятельности, и др.), которыми вы можете воспользоватьс

Если же вы убедились, что у вас никаких льгот нет, тогд

А вот если у вас жилья нет или вашей недвижимости (офисной, торговой и т. п.) нет в перечне, тогда вам повезло, в этом году платить налог на имущество вы не будет

Предприниматели-спецрежимники тоже будут платить «кадастровый» налог

О том, что предприниматели на УСНО, ЕНВД или патенте с 2015 г. станут платить налог на имущество с кадастровой стоимости недвижимости, используемой в деятельности, которая облагается налогом при УСНО, ЕНВД или по которой получен патент, стало известно за месяц до нового

Имейте в виду, что платить налог надо будет по тому имуществу, которое поименовано в региональном «кадастровом» перечн Но рассчитывать налог самому не придется. Это сделает налоговая инспекция и пришлет уведомление об уплате налога по окончании года (то есть уже в

Уточнили порядок расчета налога для некоторых случаев

Теперь в НК прописан порядок расчета налога по «кадастровой» недвижимости, если российские организации ее приобретают или продают в течение года. В этом случае сумма налога считается

При этом ФНС разъясняла, что за полный месяц владения принимается месяц, в котором зарегистрировано возникновение или прекращение права собственности на объект. А это означает, что даже если право собственности на недвижимость было зарегистрировано в конце месяца, например 28 декабря, то за этот месяц придется платить налог на имущество (коэффициент будет равен

Поправки в налог на имущество не коснулись компьютеров и принтеров. Они, как и раньше, объектами налогообложения не являются

Заметим, что до 01.01.2015 по НК этот коэффициент можно было использовать только в отношении имущества иностранных организаци Однако ФНС разрешала его применять и российским организация

Уточнен порядок исчисления налога по недвижимости, которая образовалась в течение года в результате разделения «кадастровой» недвижимости. Для таких объектов с 2015 г. вводится новое правило. Если старый объект был в перечне на начало года, то налог по новым объектам нужно считать с даты постановки их на кадастровый учет, то есть еще до момента включения в перечен

Появился порядок исчисления налога в ситуациях, когда в течение года изменяется кадастровая стоимость. В общем случае по измененной (новой) кадастровой стоимости налог будет рассчитываться только со следующего

Но из этого правила есть два исключени

“ Если Росреестр в прошлых годах допустил техническую ошибку, указав в кадастре более низкую кадастровую стоимость имущества, чем нужно, а потом эта ошибка была исправлена, то организации нужно будет представить в налоговую инспекцию уточненные декларации по налогу на имущество и перечислить недостающую сумму налога в бюдже При этом технической ошибкой является описка, опечатка, грамматическая или арифметическая ошибка либо подобная ошибка, допущенная Росреестром при ведении государственного кадастра недвижимости и приведшая к несоответствию сведений, внесенных в государственный кадастр недвижимости, сведениям в документах, на основании которых вносились сведения в государственный кадастр недвижимост

Однако платить пени в этом случае организация не должна. Ведь ранее она в полной сумме и вовремя уплачивала налог на имущество. И ее вины в неправильном исчислении налога за эти периоды не

С 01.01.2015 корректируется расчет налога по тем объектам, база по которым определяется как среднегодовая стоимость имуществ Суть поправок вот в чем.

Обычно при расчете первоначальной стоимости ОС учитываются только фактические расходы на его приобретение, сооружение и изготовлени Но иногда первоначальная стоимость ОС включает в себя и денежную оценку будущих затрат, связанных с конкретным имуществом. Это происходит, когда такие расходы отражаются в учете как оценочное обязательство и включаются в стоимость актив Например, это могут быть затраты на демонтаж и утилизацию ОС и на восстановление окружающей среды, если обязанность произведения таких затрат предусмотрена законодательство

А вот с 2015 г. база для расчета налога на имущество по такому ОС будет определяться без учета будущих затра Иными словами, из остаточной стоимости ОС нужно вычесть величину указанного оценочного обязательства. Таким образом, налоговая база по объекту, отражаемая в декларации по налогу на имущество, не будет совпадать с остаточной стоимостью ОС в балансе.

В заключение заметим, что есть еще поправки, но они касаются довольно узкого круга налогоплательщиков. Так, например, установлена нулевая ставка по налогу в отношении объектов недвижимого имущества магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектов газодобычи, объектов производства и хранения гелия при соблюдении определенных условий, установленных в гл. 30

Налог на имущество со свежих квартир

Тему статьи предложила Ирина Сергеевна Викторова, г. Москва.

Собственники квартир в домах, построенных в последние 3 года, не получили из налоговой инспекции уведомление на уплату налога на имущество за 2013 и 2014 гг. Почему это произошло, нужно ли что-то с этим делать и каких налогов ждать в дальнейшем?

Почему нет налогового уведомления в 2015 г.

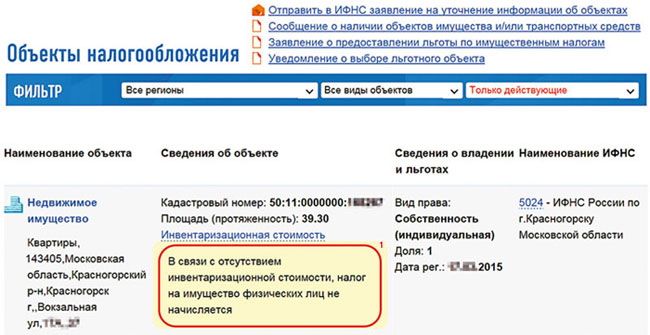

За 2014 г. и предшествующие годы налог на имущество с квартир физических лиц должен рассчитываться исходя из инвентаризационной стоимости. Но у квартир, построенных в 2015 гг., инвентаризационной стоимости нет. В личном кабинете налогоплательщика — физического лица можно убедиться в этом.

(1) Подведите курсор к строке, в которой указывается инвентаризационная стоимость.

Связано это с тем, что с 2013 г. государственный технический учет объектов недвижимости на территории России не ведется — его заменил государственный кадастровый

А раз у квартиры нет инвентаризационной стоимости — нет и налоговой Получается, что по такой квартире вообще не нужно платить налог на имущество за 2014 гг.

Какой налог придется платить за 2015 г.

По общему правилу начиная с 2015 г. налог платится с кадастровой стоимости.

Но будете вы его так платить или нет, зависит от того, когда ваш регион перешел (или перейдет) на расчет налога исходя из кадастровой стоимости.

СИТУАЦИЯ 1. В 2015 г. в регионе еще не перешли на расчет налога исходя из кадастровой стоимости, то есть до 02.12.2014 не был принят соответствующий региональный закон. Это значит, что налог продолжает исчисляться исходя из инвентаризационной стоимости кварти

В таком случае в 2016 г. вам опять не пришлют уведомление на уплату налога за 2015 г.

СИТУАЦИЯ 2. Регион, в котором расположена ваша квартира, в 2015 г. перешел на расчет налога исходя из кадастровой стоимости.

Это произошло в 28 регионах, в том числе в Москве, Московской и Тверской областях, Республиках Татарстан и Коми, в Забайкальском крае. Собственникам квартир-новостроек в таких регионах надо ждать уведомления на уплату имущественного налога за 2015 г. в 2016 г. Ведь кадастровая стоимость должна быть у всех квартир-новостроек — без этого невозможен полноценный кадастровый учет.

Базовые правила расчета «кадастрового» квартирного налога за 2015 г.

Для расчета налога будет использоваться кадастровая стоимость, действовавшая на 1 января 2015 г. То есть если у вас, к примеру, есть кадастровый паспорт, заказанный 3 года назад, указанная в нем стоимость может быть уже неактуальна. Но это не страшно, поскольку налог вам рассчитывают налоговики. И у них есть доступ к действующей кадастровой стоимости квартиры.

В личном кабинете налогоплательщика — физического лица на сайте ФНС кадастровая стоимость не отображается — пока там предусмотрено лишь отражение инвентаризационной стоимости. Наверняка это исправят ближе к сроку выставления налоговых уведомлений за 2015 г. (то есть ближе к лету 2016 г.).

Узнать кадастровую стоимость своей квартиры вы можете, к примеру, на сайте Росреестра в сервисе «Справочная информация по объектам недвижимости в режиме Проще сделать это по кадастровому номеру (он указан в свидетельстве о госрегистрации права собственности на квартиру) или же по адресу вашей квартиры.

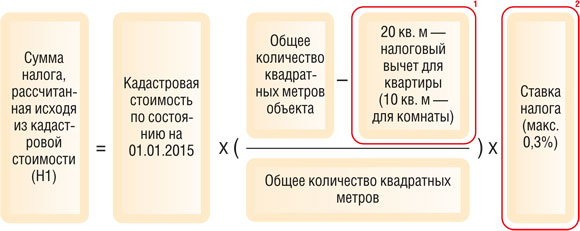

Формула для расчета «кадастрового» налога с жилья в общем случае така

(1) Местные власти/ власти городов федерального значения могут увеличить размер налогового вычет.

(2) Если власти муниципального образования не установили свои ставки налога на имущество на 2015 г., то будет взята ставка, указанная в Налоговом кодексе, — .

Переходный период нам поможет

В течение 4 лет, следующих за годом перехода региона на расчет налога исходя из кадастровой стоимости, налог должен расти постепенно по сравнению с ранее уплачиваемым.

Стать обладателем новостройки и при этом какое-то время не платить имущественный налог — чем не повод устроить грандиозный праздник?!

Однако, как мы уже разобрались, по новостройкам в 2014 гг. никакого налога на имущество не было. В связи с этим некоторые собственники боятся, что переходного периода не будет и кадастровый налог им выставят сразу в полной сумме. Другие же надеются, что в переходный период вообще не будет имущественного налога: ведь если брать нулевой налог за 2014 г. и умножать его на какой-либо коэффициент, все равно получится ноль. Но и те и другие не правы.

В переходном периоде собственники новостроек будут платить кадастровый налог, но меньше, чем собственники старых квартир с аналогичной кадастровой стоимостью.

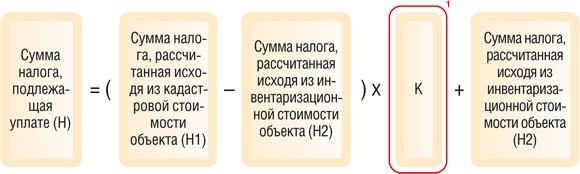

Переходная формула такая: к сумме налога, рассчитанной исходя из инвентаризационной стоимости объекта, ежегодно будут добавляться по 20% от разницы между «кадастровым» и «инвентаризационным» налогам

(1) Значение коэффициента К составит: 0,2 — для первого года (в котором налог на имущество рассчитывается исходя из кадастровой стоимости); 0,4 — для второго года; 0,6 — для третьего года; 0,8 — для четвертого года.

В рассматриваемой нами ситуации Н2 = 0, так как в 2014 гг. не было инвентаризационной стоимости и налога. Следовательно, формула приобретает такой

То есть если квартира-новостройка находится, к примеру, в Московской области, то за 2015 г. надо будет заплатить лишь 20% от суммы исчисленного «кадастрового» налога (Н1), за 2016 г. — 40%, за 2017 г. — 60%, за 2020 г. — 80%, и лишь с 2020 г. налог надо будет платить в полной сумме (Н1).

Сумма налога исчисляется в полных рублях: сумма менее 50 коп. отбрасывается, а сумма 50 коп. и более округляется до полного рубл

«Переходная» формула применяется по отношению ко всем квартирам — в том числе и к тем, которые были построены после вступления в силу гл. 32 «О налоге на имущество физических лиц» НК. То есть не важно, когда построен дом оформлена собственность на квартиру в доме-новостройке — до 2015 г. или после 01.01.2015.

Также не имеет значения, построен ли жилой дом в период, когда налог считался исходя из инвентаризационной стоимости, или уже после того, как регион перешел на расчет имущественного налога исходя из кадастровой стоимости. Это нам подтвердил специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Если объект недвижимости не имеет инвентаризационной стоимости, а на территории субъекта РФ введен налог на имущество физических лиц исходя из кадастровой стоимости, то в формуле, применяемой для исчисления налога за переходные годы, показатель Н2 (сумма налога, исчисленная исходя из инвентаризационной стоимости) равен

Это правило распространяется как на квартиры постройки 2014 г. и более ранних лет, так и на квартиры, построенные в 2015 г. (и на те, которые будут построены позже).

Для квартир, которые построены после вступления в силу нового порядка исчисления налога, нет каких-либо особенносте

Пример. Расчет налога на имущество за 2015 г.

/ условие / Квартира находится в г. Красногорске Московской области, площадь — 39,30 кв. м без учета балкона. Инвентаризационной стоимости нет. Налог на имущество за 2014 г. не исчислялся.

Кадастровая стоимость квартиры равна 1 065 800 руб.

Ставка налога на 2015 г. —

Размер налогового вычета не увеличен органом местной власти, следовательно, он равен стоимости 20 кв. м.

/ решение / Рассчитаем налог на квартиру за 2015 г.

ШАГ 1. Считаем Н1 — сумму налога исходя из кадастровой стоимости:

Н1 = 1 065 800 руб. х (39,3 кв. м – 20 кв. м) / 39,3 кв. м х 0,1% = 523,41 руб.

ШАГ 2. Считаем Н — сумму налога, которую надо будет уплатить за 2015 г.:

Н = 523,41 руб. х 0,2 = 104,68 руб.

После округления до полных рубле получаем 105 руб.

Отметим, что с этого года появилась обязанность сообщать в инспекцию о своей недвижимости, если ранее вы никогда не получали налоговых уведомлений по ней и не уплачивали нало Однако если вы — собственник квартиры в новостройке, сообщать о ней в инспекцию пока нет смысла. Даже если такая квартира не отражена в вашем личном кабинете налогоплательщика, в 2015 г. к вам не должно быть никаких претензий со стороны инспекторов:

Как видим, в налоговом плане повезло собственникам новостроек, квартиры которых не имеют инвентаризационной стоимости. А если регион еще не перешел на исчисление налога с кадастровой стоимости, то они не должны будут платить налог на вполне законных основаниях еще год, а то и два-три. Лишь с 2020 г. независимо от решения региональных властей все должны будут исчислять налог на имущество, основываясь на данных кадастр

Осталось две недели

В «Российской газете» прошла «горячая линия», на которой заместитель директора Палаты налоговых консультантов Ирина Давидовская ответила на вопросы наших читателей.

Михаил Черниченко: Уже настал ноябрь, а извещение нам не пришло. Платить или не платить налоги?

Ирина Давидовская: Налоговое уведомление, отправленное по почте, может затеряться. Лучше обезопасить себя, чтобы избежать штрафов и пени. Стоит посетить налоговую инспекцию и получить уведомление. Другое дело, если уведомления из налоговой об уплате налогов вы никогда не получали. В этом случае вы обязаны самостоятельно сообщить до конца этого года об имеющихся объектах недвижимости, транспортных средствах. С 1 января 2017 года налогоплательщики за несообщение об имеющемся у них имуществе будут привлекаться к налоговой ответственности.

Алексей Зотов: Выхожу на пенсию. Надо ли сообщать в налоговую об этом?

Ирина Давидовская: Обязательно. Все налоговые льготы, которые предоставляются физлицам, носят заявительный характер. Надо подъехать в налоговую инспекцию, когда вам исполнится 60 лет: либо по месту жительства, либо по месту нахождения объекта, и написать заявление на предоставление льготы. Именно с месяца, когда налогоплательщик стал пенсионером, он перестанет уплачивать налог на имущество. Если же вдруг налогоплательщик своевременно не воспользовался налоговой льготой, то излишне уплаченный налог можно вернуть.

У моих родителей участок в Московской области. Сейчас его оценили почти вдвое больше, чем он действительно стоит. Мы думаем попробовать оспорить эту оценку. Как лучше поступить?

Ирина Давидовская: Заплатить налог обязательно нужно. Во-первых, если вы будете оспаривать кадастровую оценку земли, у вас (если это не техническая ошибка) будет пересчитан только налог за год подачи заявления, то есть за 2016 год. До 1 декабря 2016 года мы уплачиваем земельный налог за 2015 год.

Во-вторых, я вас настоятельно прошу, возьмите калькулятор и посчитайте, как много денег, сил и времени вы потратите на оспаривание кадастровой стоимости по сравнению с суммой исчисленного налога. Иногда затраты по оспариванию не сопоставимы с суммой уплачиваемого налога.

Все-таки, если удастся оспорить, есть шанс вернуть деньги?

Ирина Давидовская: До 1 декабря 2016 года уплачивается земельный налог за 2015 год. А подаете вы заявление на пересмотр кадастровой оценки 2016 годом. Поэтому если комиссия или суд пересмотрит кадастровую оценку земельного участка, то новая кадастровая стоимость будет учтена при расчете земельного налога за 2016 год, который вам будет предъявлен в 2017 году.

Татьяна Ремчук: Есть ли налоговые льготы на жилье в ипотеке?

Ирина Давидовская: Нет. Но, если вы работаете и уплачиваете НДФЛ, то имеете право на имущественный налоговый вычет по расходам на приобретение жилья в сумме, не превышающей 2 млн рублей. Это значит, что 260 тыс. рублей вам будут возвращены. И вычет по процентам по ипотечному кредиту тоже, но на сумму, не превышающую 3 млн рублей. При условии, если вы раньше не получали имущественные налоговые вычеты.

Анна Никитина: Наша квартира разделена на три доли. Один из владельцев не прописан в ней, живет в другой стране. Не будет ли образована задолженность и начислена пеня?

Ирина Давидовская: В таком случае налог исчисляется для каждого из участников пропорционально доле. Налоговое уведомление физлицу, не имеющему личного кабинета, вместе с платежными документами направляется по почте заказным письмом по адресу места регистрации. При несвоевременной уплате налога (т.е. до 1 декабря 2016 года) образуется задолженность за 2015 год и начисляются пени исходя из 1/300 ключевой ставки Банка России за каждый день просрочки.

Николай Матвеев: Нужно ли ставить на кадастровый учет сараюшку-времянку на моем участке?

Ирина Давидовская: Кадастровому учету подлежат только объекты недвижимости или капстроения.

С какого момента нужно платить налог на недвижимость?

– Имею на руках договор долевого участия (на квартиру). С какого момента я должен платить налог на недвижимость?

Отвечает юрист девелоперской группы «Сити-XXI век» Василий Шарапов:

Налога на недвижимость в законодательстве России не существует. Есть налог на имущество физических лиц. Взимание этого налога регулируется главой 32 Налогового кодекса РФ.

Налогоплательщиком по данному виду налога являются физические лица, владеющие правом собственности на квартиру. Таким образом, для начисления и оплаты налога за квартиру в новостройке заключенного с застройщиком договора участия в долевом строительстве недостаточно. Два других обязательных условия:

Именно от даты оформления собственности на квартиру долевой инвестор признается налогоплательщиком по данному виду налога.

Размер налога рассчитывается исходя из налоговой базы – кадастровой стоимости квартиры, которая фиксируется в сведениях единого государственного реестра прав на недвижимость.

Общей налоговой ставкой, применяемой к налоговой базе, считается ставка 0,1% от кадастровой стоимости квартиры.

Власти городов Москвы, Санкт-Петербурга и Севастополя могут своими законами корректировать налоговую ставку: либо уменьшать до нуля, либо увеличивать, но не более чем в три раза.

Например, в Москве применяется следующие налоговые ставки:

Лица, имеющие налоговые льготы, указаны в ст. 407 Налогового кодекса РФ. В частности, к ним относятся: участники ВОВ, инвалиды, герои СССР и т. д.

Налог придется платить один раз в год. Квитанция с размером налога будет приходить по почте от налоговой инспекции с указанием суммы. В случае вопросов по размеру суммы необходимо обращаться в налоговую инспекцию по месту регистрации налогоплательщика.

Отвечает генеральный директор юридического центра «Высшая инстанция» Иван Шевельков:

Письмо Минфина РФ от 18.09.2009 № 03-05-06-01/220 говорит, что обязанность по уплате налога возникает с начала года, который следует с момента возведения или приобретения объекта недвижимости. Постольку поскольку право собственности на недвижимое имущество возникает с момента государственной регистрации таких прав, основанием для регистрации права собственности у участника долевого строительства являются документы, подтверждающие факт возникновения объекта недвижимости: ввод в эксплуатацию, акт приема-передачи. Однако при отчуждении такого имущества по договору цессии есть несколько нюансов. Если договором не регулируется иное, право на объект недвижимости можно уступить другому дольщику. Перед тем как уступить право требования, сперва это нужно согласовать с застройщиком (опять же при наличии договоренности). При договоре цессии цедент получает доход. Следовательно, он обязан уплатить НДФЛ в размере 13%. В этой ситуации Налоговый кодекс предлагает два варианта снижения налогового бремени:

Отвечает генеральный директор «Метриум групп», участник партнерской сети CBRE Наталья Круглова:

Пока дом не достроен, беспокоиться об отчислениях в государственную казну не стоит. Налог на недвижимость необходимо платить с момента оформления права собственности на квартиру.

Отвечает руководитель межрегиональной жилищной программы «Переезжаем в Петербург», генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров:

Налог на недвижимость оплачивается с момента государственной регистрации права собственности на квартиру. Пока у Вас на руках только договор об инвестировании в строительство в долях. Квартиры появляются в доме после принятия его госкомиссией, ввода в эксплуатацию и регистрации его в Росреестре. Потом каждый дольщик подписывает акт приемки квартиры и сдает документы на оформление собственности на квартиру на себя. Вот с момента этой регистрации считается существование квартиры. Но! Сейчас действует закон, освобождающий от налога на недвижимость до 31 декабря 2020 года людей, получивших право собственности на квартиру с 1 апреля по 31 декабря 2016 года. Также есть социальные льготы по уплате налога на имущество: для детей сирот, военнослужащих, учащихся и пенсионеров.

Текст подготовила Мария Гуреева

Налог на имущество куряне начинают платить по-новому

Жители Курской области уже начали получать уведомления на уплату имущественных налогов за 2016 год. Многие заметили, что в сравнении с предыдущим годом цифры в квитанциях изменились. С этого года куряне начинают платить налог на имущество по-новому – теперь его рассчитывают исходя из кадастровой стоимости объекта недвижимости.

В УФНС по Курской области пояснили: рассылка единых налоговых уведомлений на уплату налога на имущество физических лиц, земельного и транспортного налогов за 2016 год ведется с конца июля. На сегодня направлено более 645 тысяч уведомлений.

Почти 860 миллионов рублей курянам начислили по транспортному налогу. Это на 14,8 миллиона больше, чем в прошлом году. По земельному налогу общая сумма составила 387,5 миллиона рублей. Она подросла на 60,4 миллиона. 252,9 миллиона рублей начислено по налогу на имущество физлиц: жилые дома, квартиры, комнаты. По сравнению с прошлогодней сумма уменьшилась на 14,5 миллиона.

|

|---|

Сроки получения налоговых уведомлений

Те, кто имеет доступ к «Личному кабинету», уведомления на уплату имущественных налогов получают в электронной форме. Остальным они направляются почтовым отправлением и будут доставлены не позднее 30 дней до срока уплаты. Оплатить налог необходимо не позднее 1 декабря.

Кому уведомления не направляются

В отдельных случаях налоговые уведомления на уплату имущественных налогов по почте в адрес налогоплательщиков не направляются. Таких случаев три:

• если общая сумма имущественных налогов менее 100 рублей;

• если гражданин освобожден от уплаты налогов в связи с предоставлением льготы;

• если налогоплательщик является владельцем жилого объекта, общая площадь которого меньше размера, предусмотренного законодательством налогового вычета.

Если уведомление до конца октября 2017 года по почте не поступит, то налогоплательщику необходимо в обязательном порядке обратиться лично в налоговый орган по месту жительства или нахождения объектов собственности, либо отправить обращение в электронном виде с помощью сервисов сайта ФНС России «Личный кабинет налогоплательщика для физических лиц» или «Обратиться в ФНС России». Ответы на вопросы по налогообложению также можно получить, позвонив по бесплатному телефону Единого контакт-центра 8-800–222–2222.

Если обнаружена ошибка или начислили лишнюю сумму

При обнаружении в налоговом уведомлении некорректной информации либо отсутствии сведений о приобретенном имуществе необходимо заполнить прилагаемую к уведомлению форму заявления. Налоговая инспекция проверит указанные сведения и, если они подтвердятся, сделает перерасчет суммы налога, направит налогоплательщику новое уведомление.

Некоторые куряне получили уведомления с начисленными налогами на транспортные средства, земельные участки и имущество за 2014–2016 годы. В УФНС пояснили, что расчет налогов за 2014 и 2015 годы приведен в налоговом уведомлении справочно в связи с изменением порядка ведения карточки «Расчеты с бюджетом». Если уплата налогов за эти годы налогоплательщиком была произведена, платить повторно налоги не нужно. Заплатить необходимо только за 2016 год, скорректировав сумму при уплате.

Если гражданин уже заплатил излишнюю сумму за 2014 и 2015 годы, переплату налоговые органы зачтут в счет будущих налогов или вернут ее налогоплательщику по его письменному заявлению.

Кадастровую стоимость можно оспорить

В этом году куряне впервые заплатят налог на имущество физических лиц за 2016 год, рассчитанный исходя из кадастровой стоимости. До этого его начисляли по инвентаризационной.

Величина кадастровой стоимости определяется уполномоченным органом. Уточнить ее можно по кадастровому номеру своей недвижимости на официальном сайте Росреестра. При этом кадастровую стоимость можно оспорить. Как в досудебном порядке – через комиссию по оспариванию результатов кадастровой стоимости, которая работает в регионе при управлении Росреестра по Курской области, так и через суд.

Понижающие коэффициенты и налоговые вычеты

В течение первых четырех лет c момента введения налога на имущество физлиц исходя из кадастровой стоимости, действуют понижающие коэффициенты. Налог за 2016 год для курян рассчитывается с применением понижающего коэффициента 0,2. В последующие годы сумма будет постепенно увеличиваться.

Кроме того, предусмотрены налоговые вычеты. Сумма налогов будет исчисляться не от всей кадастровой стоимости, а от кадастровой стоимости площади, уменьшенной на 50 квадратных метров для жилого дома, на 20 – для квартиры, на 10 – для комнаты. То есть при площади квартиры в 60 квадратных метров налогом будут облагаться только 40 «квадратов». В налоговом уведомлении указывается налоговая база, уже уменьшенная на величину налогового вычета, то есть на кадастровую стоимость необлагаемых квадратных метров площади.

Порядок предоставления льгот изменен

Льготы сохраняются для всех 15 категорий льготников. Однако порядок предоставления льгот изменился. Налоговая льгота предоставляется теперь только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика: одна квартира или комната; один жилой дом; одно хозяйственное строение или сооружение площадью до 50 квадратных метров для личного подсобного хозяйства; один гараж или машиноместо.

То есть, если пенсионер раньше полностью освобождался от уплаты налога на имущество физических лиц, каким бы количеством объектов он ни владел, то по новым правилам он не будет платить налог за одну квартиру, один жилой дом и гараж.

Налогоплательщики, имеющие два и более объекта одной категории, должны самостоятельно выбрать, по какому из них получать льготу, и направить уведомление о выбранном объекте в налоговую инспекцию. Если такое уведомление не поступит, налоговую льготу инспекция предоставит в отношении одного объекта каждого вида с максимально исчисленной суммой налога.

Органы местного самоуправления наделены правом дополнительно к федеральным льготам устанавливать местные льготы для отдельных категорий граждан. Ставки и льготы по налогу на имущество от кадастровой стоимости, которые действуют в конкретном муниципальном образовании, можно узнать, воспользовавшись сервисом сайта ФНС России «Справочная информация об имущественных налогах, ставках и льготах».

Кто имеет право на льготы

Право на налоговую льготу в соответствии со статьей 407 Налогового кодекса РФ имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства;

4) участники Гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской армии, Военно-морского флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15 мая 1991 года №1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года №175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года №2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года №76-ФЗ «О статусе военнослужащих»;

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством РФ выплачивается ежемесячное пожизненное содержание;

11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность, – в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, – на период такого их использования;

15) физические лица – в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Как рассчитать налог самому

Рассчитать суммы имущественных налогов, которые предстоит заплатить в 2017 году, можно самостоятельно, не дожидаясь получения налогового уведомления. Такую возможность предоставляют налоговые калькуляторы, размещенные на сайте ФНС России («Калькулятор транспортного налога физического лица», «Калькулятор земельного налога и налога на имущество физических лиц, исчисляемых исходя из кадастровой стоимости»).

Cформировать самостоятельно квитанции на уплату имущественных налогов на основании рассчитанных сумм налоговых платежей и оплатить их в онлайн-режиме можно с помощью сервиса «Заплати налоги» и «Личный кабинет налогоплательщика для физических лиц» сайта ФНС России.