Что собой представляет декларация УСН в 2020

Кто обязан отчитываться

Налоговый отчет по упрощенке сдают все налогоплательщики, которые перешли на упрощенный режим налогообложения. Причем статус плательщика не играет никакой роли. Заполнять НД на УСНО обязаны как организации, в том числе и бюджетники, так и индивидуальные предприниматели.

Отметим, что объект обложения также не влияет на обязанность отчитываться. Так, субъекты, выбравшие УСН «Доходы», заполняют и сдают декларацию в те же сроки, что и плательщики, выбравшие УСН «Доходы минус расходы». Однако для каждой группы субъектов чиновники предусмотрели индивидуальные правила, как должна быть заполнена налоговая декларация УСН 2020 (бланк скачать можно ниже).

Какой бланк использовать

Унифицированная форма НДУСН утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected] . Данный бланк применяется в отчетности «упрощенцев» с 2016 года.

Подойдет данная декларация ИП УСН 2020, также бланк должны использовать и организации на упрощенке. Документ нужно предоставить в ФНС по месту регистрации налогоплательщика.

Отчет заполняют один раз в год. Однако по УСНО предусмотрены авансовые платежи, причем уплачивать их придется ежеквартально. Крайний срок перечисления аванса по упрощенке — до 25 числа месяца, следующего за отчетным кварталом. Если налогоплательщик неверно исчислит авансовый платеж либо перечислит деньги в бюджет с опозданием, налоговики наложат санкции.

Особенности заполнения

Как мы отметили выше, порядок заполнения документа зависит от выбранного объекта налогообложения:

Примечание. Разд. № 2.1.1 заполняется в обязательном порядке, а вот № 2.1.2 обязателен к заполнению, если субъект уплачивает торговый сбор по видам деятельности.

«Доходы минус расходы»

Раздел № 3 (при использовании целевого финансирования — п. 1 и п. 2 ст. 251 НК РФ).

Пошаговая инструкция, как составить НД по УСНО, а также заполненный бланк декларации УСН 2020 скачать можно в специальном материале: «Как заполнить налоговую декларацию 2020 ИП УСН».

Когда сдавать

Сроки предоставления налоговой отчетности по упрощенке зависят от категории налогоплательщика. Так, для юридических лиц, перешедших на упрощенный режим налогообложения, последний срок предоставления — 31 марта года, следующего за отчетным. Для индивидуальных предпринимателей на упрощенке последний день сдачи отчетности — 30 апреля года, следующего за отчетным.

Если субъект утратил право на применение упрощенного режима, то ему придется отчитаться раньше. Например, ИП принял решение о прекращении деятельности либо организация нарушила обязательные условия (п. 4 ст. 346.13 НК РФ ). Декларация УСН, срок сдачи 2020 в таком случае будет следующим:

- До 25 числа месяца, следующего за отчетным кварталом, в котором налогоплательщик утратил право на применение УСНО.

- До 25 числа месяца, следующего за месяцем, в котором была прекращена деятельность на упрощенке, о чем было подано соответствующее уведомление в ИФНС.

- проставлять все суммы в рублях с математическим округлением;

- указывать авансовые платежи в сумме начисления;

- указывать страховые взносы по фактическому размеру внесенных платежей;

- проставлять прочерки во все незаполненные ячейки;

- проставлять номера всех страниц;

- проставить даты и подписи на всех страницах, на первой странице – печать (при наличии);

- скрепить страницы документа скрепкой, но не прошивать и не использовать степлер.

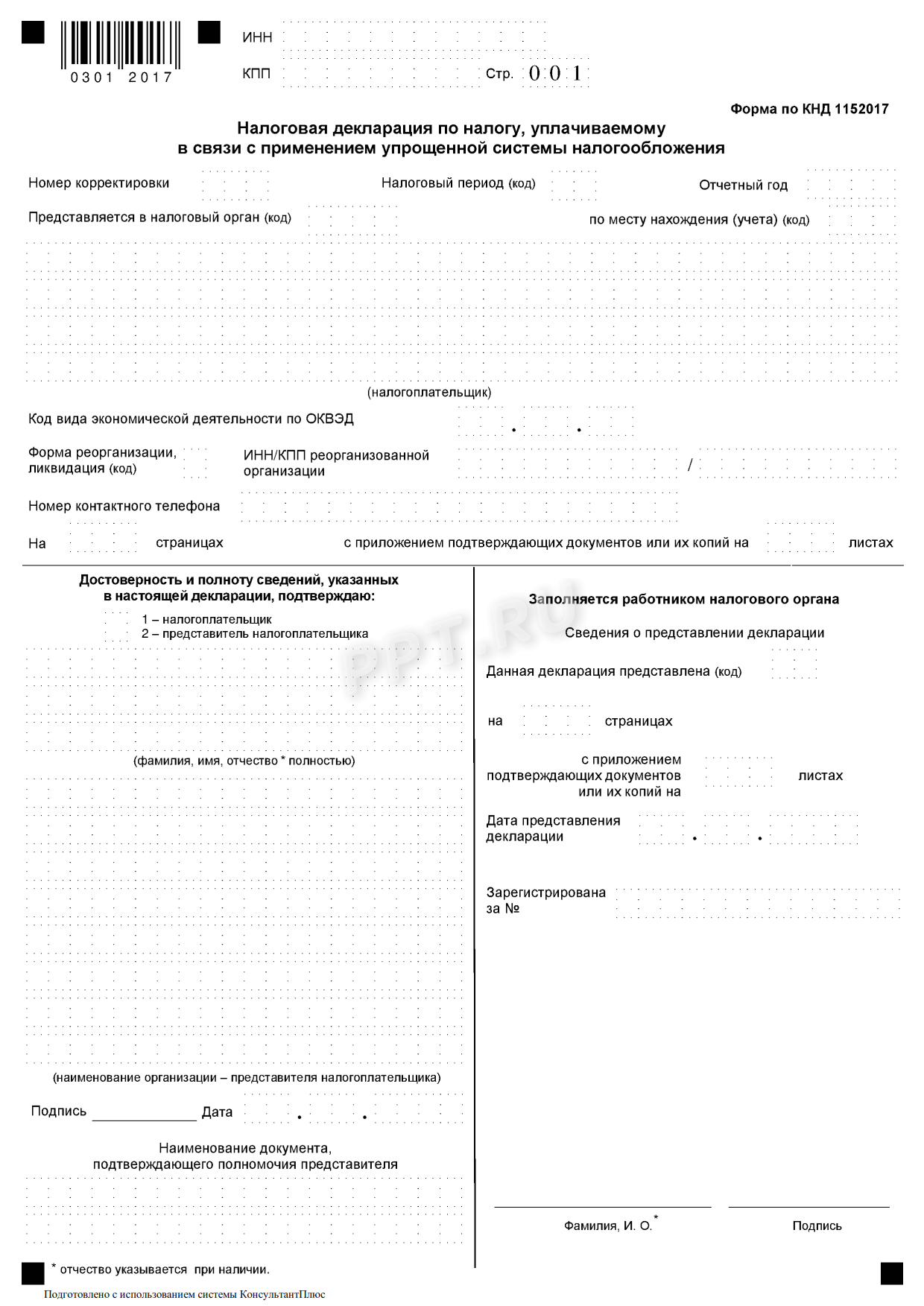

- Титульный лист. Проставляются ИНН налогоплательщика, номер страницы «001», порядковый номер сдачи декларации, налоговый период («34» при подаче декларации за год», «50» при закрытии ИП), год, за который подается декларация, код налоговой инспекции, место учета («120»), ФИО предпринимателя, код по ОКВЭД, контактный номер телефона, количество страниц в декларации и приложении. При необходимости заполняются данные представителя ИП, который подает декларацию. Все оставшиеся пустыми ячейки, кроме полей, заполняемых представителями налоговой инспекции, заполняются прочерками.

- Раздел 1.1. Проставляются ИНН налогоплательщика, номер страницы «002», код ОКТМО (строка 110, если код менялся в течение отчетного периода, заполняются соответствующими данными строки 030, 060, 090), данные о торговом сборе (при наличии).

- налога на прибыль;

- НДС,

- налога на имущество (кроме объектов недвижимости, перечисленных в ст. 378.2).

- на бумажном носителе лично или через представителя при посещении налоговой инспекции;

- на бумажном носителе по почте;

- по электронным каналам связи;

- о величине полученных в 2020 году доходов (если уплачиваете налог с доходов) и сумме разрешенных для УСН расходов (если база для начисления УСН-налога рассчитывается как разница между доходами и расходами);

- сумме уплаченных страховых взносов, пособий по временной нетрудоспособности, выплаченных работникам, и торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

- уплаченных по отчетным периодам авансах по налогу — они уменьшат итоговую сумму к уплате в бюджет;

- раздел 1.1, в котором отражается сумма авансового платежа или налога при применении упрощенной системы налогообложения «доходы»;

- раздел 2.1, где производится расчет налога при выбранном объекте налогообложения «доходы».

- титульный лист;

- раздел 1.2, где на основе данных налогоплательщика указывается сумма уплачиваемого налога, авансовых платежей либо сумма минимального налога к уплате (уменьшению);

- раздел 2.2, где осуществляется расчет налога при выбранном объекте налогообложения «доходы минус расходы» либо минимального налога.

- для индивидуальных предпринимателей – 30 апреля 2020 года.

- для организаций – 1 апреля 2020 года.

- для индивидуальных предпринимателей – 30 апреля 2020 года.

- для организаций – 31 марта 2020 года.

- если налог УСН был уплачен – 1 000 рублей;

- если налог УСН не был уплачен – 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей.

- «34» – если декларация сдается по итогам календарного года;

- «50» – при закрытии ИП или (реорганизации) ликвидации организации;

- «95» – в связи с переходом на другой режим налогообложения;

- «96» – при прекращении деятельности УСН.

- Если декларацию сдает ИП, то ему необходимо поставить только подпись и дату подписания декларации.

- Если декларацию представляет организация, то необходимо указать: фамилию, имя, отчество руководителя в поле «Фамилия, имя, отчество полностью» и поставить подпись и дату подписания декларации.

- Если декларацию сдает представитель, то нужно указать: фамилию, имя, отчество представителя налогоплательщика в поле «Фамилия, имя, отчество полностью», поставить подпись, дату подписания декларации и указать наименование документа, подтверждающего полномочия представителя.

- строка 140 не была больше строки 130 / 2;

- строка 141 не была больше строки 131 / 2;

- строка 142 не была больше строки 132 / 2;

- строка 143 не была больше строки 133 / 2.

- строка 140 не была больше строки 130 / 2;

- строка 141 не была больше строки 131 / 2;

- строка 142 не была больше строки 132 / 2;

- строка 143 не была больше строки 133 / 2.

- ИП – по месту своего жительства;

- ООО – по месту своего нахождения (юридическому адресу главного офиса).

- В бумажной форме (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через одного из операторов электронного документооборота или сервиса на сайте ФНС).

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

- В разделе 1.1 заполнить строки 010, 030, 060, 090 (см. инструкцию выше).

- В разделе 2.1.1 заполнить строку 102.

- Титульный лист заполнить обычным способом.

- В разделе 1.2 заполнить строки 010, 030, 060, 090 (см. инструкцию выше).

- В разделе 2.2 заполнить строки 260 – 263.

- ИП должны подать декларацию до 30 апреля компании должны отчитаться перед ИФНС до 1 апреля (срок сдвигается из-за выходных дней).

- За I квартал начислено 2 100 рублей.

- За II квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В III квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Сдать отчет можно на бумажном носителе либо отправить по защищенным каналам связи. При электронной отправке отчетность следует подписать электронной подписью.

Налоговая декларация для индивидуального предпринимателя на упрощенной системе налогообложения — скачайте бесплатные шаблоны и образцы в Word, Excel и PDF

Что такое декларация ИП УСН и для чего она нужна?

Декларация ИП УСН – форма налоговой декларации, применяемая для отчетности индивидуальными предпринимателями, использующими упрощенную систему налогообложения. Документ отражает данные о полученных ИП доходах за год и подается в налоговые органы в срок до 30 апреля года, следующего за отчетным. Если ИП не вел деятельность в течение года, ему необходимо сдавать так называемую «нулевую декларацию».

Какие требования предъявляются к декларации ИП на УСН?

В форме налоговой декларации по УСН по форме «Доходы» – 6 частей. Сдаются в налоговую инспекцию титульный лист, а также разделы 1.1 и 2.1.1. Те, кто оплачивает торговый сбор, сдают раздел 2.1.2, получатели благотворительной помощи и прочего финансирования — раздел 3. ИП, которые используют формат УСН «Доходы минус расходы», должны заполнять разделы декларации 1.2 и 2.2.

При заполнении декларации необходимо:

Декларация передается в налоговые органы лично либо по Почте России, электронно.

Как заполнить налоговую декларацию индивидуального предпринимателя на УСН?

Раздел 2.1.1. Проставляются ИНН налогоплательщика, номер страницы «003», процентная ставка (строки 120-123), информация о сотрудниках («1» – есть сотрудники, «2» – нет сотрудников) (строка 102), данные из книги учета доходов (строки 110-113), сумма налога (строки 130-133), сумма всех страховых взносов в страховые фонды нарастающим итогом (строки 140-143).

Налоговая декларация по УСН в 2020-2020 годах (бланк и образец)

Декларация по УСН должна ежегодно представляться в налоговые органы фирмами и ИП, применяющими этот спецрежим. Авансовые платежи по налогу вносятся ежеквартально, окончательный же расчет осуществляется на основании декларации по УСН. Найти актуальный бланк декларации по УСН и комментарии экспертов по составлению этого документа вы можете в нашей специальной рубрике.

Что такое УСН

УСН относится к спецрежимам налогообложения, которые регламентированы разд. VIII.1 НК РФ. В гл. 26.2 указанного раздела устанавливаются параметры, которым должны соответствовать организации и ИП для перехода на УСН. В ней же перечислены организации, которые не могут (при любых обстоятельствах) работать на УСН.

Кто является плательщиками УСН, см. здесь.

Почему данная система налогообложения является упрощенной? Это объясняется следующим. Положения НК РФ освобождают организации от уплаты:

Что касается ИП, они не должны платить НДФЛ (за себя), НДС и налог на имущество физлиц по тем объектам, которые используются для осуществления их деятельности.

Все остальные налоги, кроме вышеперечисленных, а также сборы должны уплачиваться в соответствии с законодательством.

Больше о том, какие налоги заменяет УСН, узнайте из этой статьи.

УСН — это всего лишь 1 из режимов налогообложения, который, однако, не освобождает организации и ИП от необходимости представлять статотчетность. Кроме того, упрощенцы должны исполнять обязанности налоговых агентов в тех случаях, когда того требует законодательство. Это значит, что при наличии у них наемных работников начисление и уплата НДФЛ должны быть организованы так же, как и в организациях на ОСНО. Упрощенцы должны соблюдать и порядок ведения кассовых операций.

Что касается ведения бухгалтерского учета, то для организаций он обязателен, а для ИП — нет. В то же время налоговый учет для целей расчета УСН-налога должны вести и юрлица, и ИП, применяющие этот режим.

Налоговый учет упрощенцы обязаны вести в специальном регистре — книге учета доходов и расходов (КУДиР).

О налоговом регистре упрощенцев читайте в статьях:

Форма книги утверждена приказом Минфина России от 22.10.2012 № 135н. С 2020 года действует ее обновленная редакция (приказ Минфина от 07.12.2016 № 227н). Основное отличие от предыдущей версии — новый раздел, который заполняют только упрощенцы — плательщики торгового сбора.

Переход на УСН является добровольным. Это значит, что если организация или ИП подходят под параметры, установленные НК РФ, то им нужно решить, будут они переходить на УСН или останутся на ОСНО.

При каких лимитах выручки и численности можно применять УСН? Кому этот режим недоступен и почему? В чем преимущества УСН перед другими налоговыми режимами? Об этом и многом другом вы можете узнать из материалов нашей специальной рубрики.

Кто должен заполнять декларацию по УСН

К налогоплательщикам УСН относятся ИП и организации, которые подпадают под параметры перехода на УСН и своевременно заявили об этом, подав уведомление в налоговые органы по форме, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/[email protected]

Заявление о переходе на УСН подается до наступления того года, с которого фирма планирует перейти на спецрежим. Вновь созданная организация (или ИП) могут заявить о применении УСН в течение 30 дней с момента регистрации, не дожидаясь конца года (ст. 346.13 НК РФ).

При осуществлении различных видов деятельности организация или ИП может по одним из них быть плательщиком ЕНВД, а по другим отчитываться по УСН (п. 4 ст. 346.11 гл. 26.2 НК РФ).

Какие виды деятельности подпадают под УСН, мы рассказали здесь.

Таким образом, декларацию по УСН должны представлять те организации и ИП, которые заявили о своем праве на применение данного режима. Причем налогоплательщик должен выбрать объект налогообложения. Это могут быть только доходы или разница между доходами и расходами. При этом у разных объектов налогообложения разные ставки. При объекте «доходы» ставка меньше, а при «доходы минус расходы» — больше.

Какой из них выгоднее, узнайте здесь.

Сроки сдачи декларации по УСН в 2020-2020 годах

В ст. 346.19 НК РФ определены такие понятия, как налоговый и отчетный период. Чем они отличаются применительно к налогу, уплачиваемому при УСН? Налоговый период — это временной промежуток, за который подводятся итоги работы для определения величины налога. Отчетный период предназначен для определения суммы авансовых платежей по уплате налога.

Отчетными периодами являются 3, 6, 9 месяцев, а налоговым периодом — год.

По окончании года фирмам-упрощенцам предоставляется 3 месяца (с января по март) для подготовки и сдачи декларации по УСН (но не позднее 31 марта), у ИП на УСН этот срок на 1 месяц больше — до 30 апреля.

Когда упрощенцу отчитаться за 2020 год, в какие сроки сдать декларацию по УСН при закрытии компании и в других ситуациях, узнайте из материала «Какие установлены сроки сдачи декларации по УСН?».

Где бесплатно скачать бланк налоговой декларации по УСН 2020-2020 годов

Форма, порядок заполнения и формат представления декларации по УСН утверждены приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected] Декларация УСН состоит из титульного листа и листов с разделами, посвященными расчету налога и определению суммы, которую нужно уплатить в бюджет.

Те налогоплательщики, у кого налогообложению подлежат только доходы, должны заполнить соответствующие листы с разделами 1.1 и 2.1. Те, у кого налогообложение идет по базе «доходы минус расходы», заполняют листы с разделами 1.2 и 2.2.

Лучше начинать заполнение документа с разделов 2.1 и 2.2 «Расчет налога…». А затем переходить к разделам 1.1 и 1.2 «Сумма налога, подлежащая уплате».

Титульный лист можно оформлять без привязки к заполнению листов с разделами. На титульном листе следует правильно указать номер корректировки, налоговый период и год, ОКВЭД, данные налогоплательщика.

Для фирм, которые получали целевое финансирование в виде имущества, работ, услуг, денежных средств, в декларации по УСН предусмотрен раздел 3, в котором нужно отчитаться по результатам использования полученных средств.

Скачать бланк декларации по УСН за 2020-2020 годы вы можете здесь.

Каждый квартал упрощенцы должны рассчитывать и платить авансовый платеж. При этом сумма авансового платежа считается за весь отчетный период, затем уменьшается на сумму аванса, уплаченную в предыдущем отчетном периоде, а разница подлежит уплате в бюджет.

По окончании года фирмы, находящиеся на УСН с объектом налогообложения «доходы минус расходы», после того как определена налоговая база и посчитан налог к уплате, должны сравнить его величину с минимальным налогом. Величина минимального налога и порядок его определения прописаны в п. 6 ст. 346.18 НК РФ.

Если налог к уплате меньше, чем минимально установленный, то налог уплачивается исходя из минимума. А переплата может быть использована для уменьшения налоговой базы в следующем налоговом периоде. Перенос переплаты и других убытков на следующие налоговые периоды регламентирован п. 7 ст. 346.18 НК РФ.

После подведения итогов за год определяется сумма налога к уплате с учетом авансовых платежей. Все эти вычисления должны быть отражены в декларации по УСН в соответствующих строках.

Отражение налогов, сборов и взносов в декларации по УСН

Составление декларации по УСН, когда объектом налогообложения являются доходы, вызывает намного меньше вопросов, чем декларации, в которой отражаются и доходы, и расходы.

Согласно положениям п. 1 ст. 346.17 НК РФ доходы признаются на дату поступления в организацию или ИП денежных средств, имущества, имущественных прав в качестве оплаты. Если фирма получает средства из бюджета, то они должны признаваться доходами не единовременно, а в течение нескольких налоговых периодов.

Расходы, кроме приобретения товаров для перепродажи, также признаются только после того, как были оплачены (п. 2 ст. 346.17 НК РФ). А закупка товаров может быть отнесена к расходам только после того, как эти товары были проданы. В отношении товаров действует принцип соответствия доходов и расходов.

При закупке товаров, работ, услуг у организаций, находящихся на ОСНО, упрощенцы получают стандартный комплект документов: накладную или акт выполненных работ, а также счет-фактуру, в котором отдельной строкой выделен НДС. Не являясь плательщиком НДС, упрощенец не может принять его к вычету. Но при этом сумма контрагенту уплачена полностью.

О том, как правильно поступить в такой ситуации, читайте здесь.

Организации и ИП, которые занимаются торговлей на объектах движимого и недвижимого имущества, в том числе находящиеся на УСН, должны уплачивать торговый сбор (гл. 33 НК РФ), если на территории региона введен этот сбор.

Кто обязан перечислять торговый сбор, как его рассчитать и уплатить, узнайте из этой статьи.

Место для отражения его в декларации по УСН предусмотрено последней формой этого отчета.

Какие еще отчеты сдавать при УСН за год, мы рассказали здесь.

Образец заполнения декларации по УСН в 2020-2020 годах

Даже если вы будете следовать подробному порядку заполнения реквизитов при формировании декларации по УСН, это не гарантирует отсутствия небольших неточностей.

Чтобы удостовериться, что документ заполнен правильно, сравните его с примером, представленным в этой статье.

Здесь же вы найдете информацию, которая поможет вам бесплатно заполнить декларацию онлайн.

Бывают ситуации, что налоговой базы нет и, соответственно, платить в бюджет нечего.

О том, как правильно отчитаться перед налоговой в этом случае, расскажет статья «Как заполнить нулевую отчетность по УСН».

Проверить декларацию можно с помощью контрольных соотношений.

Указание на их источник вы найдете здесь.

Сдача декларации и другой отчетности по УСН в 2020-2020 годах

После подведения итогов работы за год, составления необходимой отчетности и заполнения декларации по УСН нужно отчитаться перед контролирующими органами.

Большую помощь в этом вам окажет данная статья.

В настоящее время приветствуется сдача отчетности через интернет в электронном виде.

Здесь же содержится полезная и важная информация о том, как и с помощью каких сайтов организовать процесс сдачи отчетности.

ОБРАТИТЕ ВНИМАНИЕ! Правила заполнения УСН-декларации разрешают ручное заполнение этого документа, но при этом недопустимы исправления. А если учесть, что на каждом листе необходимо продублировать ИНН и КПП, а это до 12 символов, то даже в этом реквизите можно допустить описку, что приведет к необходимости заполнять документ повторно.

Так что заполнение декларации с помощью программ гораздо эффективнее, а использование специализированных онлайн-сервисов очень удобно. Последние обновляются вместе с изменениями законодательства и содержат ряд логических параметров контроля. Это значит, что документ, сформированный с помощью онлайн-сервисов, будет проверен на актуальность и соответствие показателей друг другу.

Окончание года означает для бухгалтера дополнительные заботы, связанные с подведением итогов и составлением отчетности. Одним из таких документов является декларация по УСН. С помощью статей нашего сайта в рубрике «Декларация по УСН» вы всегда с легкостью отчитаетесь перед контролирующими органами.

Бланк декларации по УСН за 2020 — 2020 годы

Основные положения представления декларации по УСН в 2020-2020 годах

Организации и индивидуальные предприниматели, ведущие свою деятельность по упрощенной системе налогообложения, обязаны представлять декларацию УСН-2020 в установленной форме с определенным порядком заполнения. Декларация УСН-2020 — ее форма, а также формат представления отчета в электронном виде — утверждены приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected]

Работающие на УСН компании должны сдавать декларации УСН ежегодно до наступления граничной даты — 31 марта. Так, декларацию УСН 2020 года упрощенцам — юридическим лицам необходимо сдать до 31.03.2020 (это рабочий вторник).

У применяющих упрощенку ИП времени на сдачу декларации больше — по итогам 2020 года им предстоит отчитаться не позднее 30.04.2020.

Сдача декларации после установленных сроков приведет к начислению штрафа.

Декларация по УСН подается в налоговую инспекцию по месту жительства индивидуального предпринимателя или месту регистрации организации. Подать декларацию можно одним из трех способов:

Подтверждением сдачи декларации в первом случае будет отметка налогового инспектора на вашем экземпляре декларации, во втором случае — отметка на почтовой квитанции и описи вложения, в третьем — подтверждение специализированного оператора связи.

Декларация УСН-2020: скачать бланк

Декларации УСН 2020 года сдаются по форме, утвержденной в феврале 2016 года. Прежде чем скачать бланк этого отчетного документа, подготовьте для ее заполнения информацию:

Декларация УСН — доходы минус расходы — бланк в 2020 году для заполнения используется тот же, что и в отчетности за предыдущий год.

Скачать бесплатно бланк декларации по УСН-2020 года вы можете на нашем сайте.

Скачать бланк

Скачать бланк

Состав декларации

Декларация по УСН состоит из титульного листа и трех разделов:

Номер раздела декларации по УСН

Наименование раздела декларации по УСН

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика

Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения — доходы)

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с гл. 33 НК РФ установлен торговый сбор

Расчет налога, уплачиваемого в связи с применением УСН, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения.

При отправлении декларации по электронным каналам связи в большинстве случаев производится автоматическая проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Если хотите проверить самостоятельно свою декларацию до ее отправки, возьмите контрольные соотношения из письма ФНС от 30.05.2016 № СД-4-3/[email protected]

Какие разделы заполняют «упрощенцы» в зависимости от объекта налогообложения, узнайте из следующего раздела.

Порядок заполнения декларации при УСН с разными объектами налогообложения

Декларация УСН-2020 заполняется по-разному в зависимости от объекта налогообложения: «доходы» либо «доходы минус расходы».

Для налогоплательщиков, применяющих УСН с объектом «доходы», обязательными для заполнения являются следующие разделы:

Образец заполнения декларации УСН-2020 «доходы»:

Организации и ИП, находящиеся на УСН с объектом налогообложения «доходы минус расходы», обязаны заполнять следующие разделы:

Образец заполнения декларации УСН 2020 («доходы минус расходы») смотрите ниже.

Особенности заполнения нулевой декларации по УСН рассмотрены здесь.

Итоги

Чтобы отчитаться за 2020 год, упрощенцу понадобится бланк декларации по УСН, утвержденный приказом ФНС от 26.02.2016 № ММВ-7-3/[email protected]

Упрощенцы, уплачивающие налог с доходов и с разницы между доходами и расходами, используют одинаковый бланк УСН-декларации — меняется только состав заполняемых разделов.

Налоговая декларация по УСН в 2020 году

Для автоматического расчета и формирования декларации по УСН за 2020 и 2020 год в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом непосредственно на нашем сайте.

ИП и организации на УСН обязаны сдавать декларацию после окончания налогового периода (календарного года).

Декларацию по УСН необходимо также сдавать, если ИП и ООО не вели фактической деятельности (тогда ее называют «нулевой» декларацией УСН) либо если принято решение закрыть ИП или ликвидировать ООО (в этом случае декларация сдается за неполный год).

Бланк декларации УСН в 2020 году

Начиная с отчетности за 2017 год действует новый бланк декларации по УСН (скачать бланк).

Примечание: форма налоговой декларации (при отчете за 2020 год), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected]

Образцы заполнения декларации

Декларация УСН «доходы минус расходы» (образец заполнения).

Сроки сдачи декларации на УСН

Декларация на УСН предоставляется раз в год – после каждого налогового периода. Поквартальная отчетность на УСН не предусмотрена, однако ежеквартально необходимо не забывать уплачивать авансовые платежи.

Крайний срок сдачи декларации по УСН за 2020 год в 2020 году:

Примечание: крайний срок сдачи декларации по УСН для организаций в 2020 году перенесен на 1 апреля, так как 31 марта выпадает на выходной день – воскресенье.

Крайний срок сдачи декларации по УСН за 2020 год в 2020 году:

Обратите внимание, что в случае закрытия ИП или ликвидации организации декларацию необходимо сдать в срок до 25 числа месяца, следующего за тем, в котором была прекращена деятельность (согласно уведомлению, поданному в налоговый орган).

Штрафы за несвоевременную сдачу декларации УСН

За несвоевременную сдачу декларации по УСН предусмотрены следующие штрафы:

Инструкция по заполнению декларации

Официальную инструкцию по заполнению декларации УСН вы можете скачать по этой ссылке.

Основные правила заполнения декларации

1. При заполнении декларации УСН требуется указывать суммы авансовых платежей (налога) УСН, которые вы должны были бы заплатить правильно (т.е. в теории), а не те, что вы уплатили или не уплатили на самом деле. В ситуации со страховыми взносами наоборот – указываются только реально оплаченные суммы. Штрафы и пени в декларации не отражаются.

2. В декларации предусмотрены отдельные разделы для УСН 6% и УСН 15% (раздел 1 и раздел 2). Плательщики УСН «доходы» заполняют титульный лист, раздел 1.1, раздел 2.1.1, раздел 2.1.2 (при уплате торгового сбора), раздел 3. Плательщики УСН «доходы минус расходы» заполняют титульный лист, раздел 1.2, раздел 2.2, раздел 3.

3. Раздел 3 заполняется, только если ИП или ООО получали имущество, работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (полный список приведен в Приложении № 5 официальной инструкции к декларации УСН).

4. Удобнее заполнять сначала второй раздел, а только потом первый.

5. Все суммы указываются в целых рублях по правилам округления.

6. Все показатели записываются, начиная с первой (левой) ячейки, однако если какие-либо ячейки справа остались незаполненными – в них ставятся прочерки.

7. Если сумма равна нулю или данные для заполнения поля отсутствуют, в каждой его ячейке ставится прочерк.

8. Все страницы необходимо пронумеровать.

9. Распечатываются только листы, которые относятся к вашему виду деятельности (УСН «Доходы» или «Доходы минус расходы»). Т.е. пустые страницы сдавать не нужно.

10. Подпись и дата подписания в разделе 1.1 (для УСН «Доходы») или в разделе 1.2 (для УСН «Доходы минус расходы») должны совпадать с данными указанными на титульном листе.

11. Печать обязательно проставляется только организациями, которые с ней работают. При этом оттиск ставится только на титульном листе на месте подписи.

12. Сшивать или скреплять декларацию не нужно (главное не портить бумажный носитель, т.е. подойдут скрепки, но степлером и т.п. лучше не пользоваться).

Титульный лист

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». Заполняют только организации.

Поле «Номер корректировки». Ставится: «0—» (если за налоговый период декларация сдается первый раз), «1—» (если это первое исправление), «2—» (если второе) и т.д.

Поле «Налоговый период (код)». Указывается код налогового периода, за который сдается декларация:

Поле «Отчетный год». В этом поле записывается год (налоговый период), за который предоставляется декларация. Т.е. если вы ее сдаете в 2020 году за 2020 год, то необходимо писать 2020 год.

Поле «Представляется в налоговый орган (код)». Узнать код ИФНС можно на сайте ФНС. Также ИП могут найти этот код в уведомлении о постановке на учет в налоговом органе, а организации в уведомлении о постановке на учет российской организации.

Поле «по месту нахождения (учета) (код)». ИП пишут «120», организации «210».

Поле «Налогоплательщик». Индивидуальный предприниматель пишет полностью фамилию, имя, отчество. Организации пишут свое полное наименование.

Поле «Код вида экономической деятельности по ОКВЭД». Укажите любой код из осуществляемых вами видов деятельности УСН. Найти этот код можно в выписке из ЕГРИП (ЕГРЮЛ) или новом классификаторе ОКВЭД.

Обратите внимание, при подаче декларации УСН за 2020 год данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Перевести код из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Поле «Форма реорганизации, ликвидация (код)» и поле «ИНН/КПП реорганизованной организации». Данные поля заполняют только организации в случае их реорганизации или ликвидации.

Поле «Номер контактного телефона». Указывается в любом формате.

Поле «На страницах». Обычно декларация состоит из трех страниц, поэтому в нем необходимо писать «3—».

Поле «с приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации».

В первом поле необходимо указывать: «1» (если декларацию подписал ИП или руководитель организации), «2» (если подписал представитель налогоплательщика).

В остальных полях этого блока:

Раздел 2.1.1 (для налогоплательщиков на УСН «Доходы»)

Строка «102». Укажите «1» (если ИП или ООО в истекшем году производили выплаты физическим лицам, т.е. были наемные работники) или «2» (если ИП в истекшем году работал один).

Строки 110 – 113. Указывается сумма доходов нарастающим итогом:

Строка «110». Укажите сумму доходов за первый квартал.

Строка «111». Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «113». Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 120 – 123. Указывается налоговая ставка (с 2016 года может быть снижена регионами до 1%):

Строка «120». Укажите налоговую ставку за первый квартал.

Строка «121». Укажите налоговую ставку за полугодие.

Строка «122». Укажите налоговую ставку за 9 месяцев.

Строка «123». Укажите налоговую ставку за год.

Строки 130 – 133. Рассчитывается и указывается произведение суммы дохода и ставки налога за соответствующий период:

Строка «130». Рассчитайте и укажите авансовый платеж за первый квартал: строка 110 x строку 120 / 100.

Строка «131». Рассчитайте и укажите авансовый платеж за полугодие: строка 111 x строку 121 / 100.

Строка «132». Рассчитайте и укажите авансовый платеж за 9 месяцев: строка 112 x строку 122 / 100.

Строка «133». Рассчитайте и укажите налог за год: строка 113 x строку 123 / 100.

Строка 140 – 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «141». Укажите сумму налогового вычета за полугодие (сумма за первый и второй квартал).

Строка «142». Укажите сумму налогового вычета за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «143». Укажите сумму налогового вычета за год (сумма за первый, второй, третий и четвертый квартал).

Обратите внимание, если вы производили выплаты физическим лицам (в строке 102 указали «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы:

ИП не производившие выплаты физическим лицам (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью. Поэтому строки 140 – 143 могут быть равны (но не превышать) строкам 130 – 133 соответственно (если хватит суммы вычета).

Подробнее о том, как ИП и ООО уменьшают налог, можно узнать на странице о налоге (авансовых платежах) УСН.

Раздел 2.1.2 (для налогоплательщиков на УСН «Доходы», уплачивающих торговый сбор)

ИП и организациям, которые являются плательщиками торгового сбора, помимо раздела 2.1.1 придется дополнительно заполнить и данный раздел 2.1.2. Заметьте, что он состоит из двух листов, причем первый его лист заполняется практически идентично разделу 2.1.1.

Первый лист раздела 2.1.2

Строки 110 – 113. Указывается сумма доходов нарастающим итогом от вида деятельности УСН, в отношении которого установлен торговый сбор. Если вы занимаетесь только торговой деятельностью, то продублируйте доходы, указанные в разделе 2.1.1.

Строка «112». Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строки 130 – 133. Рассчитывается и указывается произведение суммы дохода и ставки налога из раздела 2.1.1 за соответствующий период.

Строка «130». Рассчитайте и укажите авансовый платеж за первый квартал: строка 110 x строку 120 раздела 2.1.1 / 100.

Строка «131». Рассчитайте и укажите авансовый платеж за полугодие: строка 111 x строку 121 раздела 2.1.1 / 100.

Строка «132». Рассчитайте и укажите авансовый платеж за 9 месяцев: строка 112 x строку 122 раздела 2.1.1 / 100.

Строка «133». Рассчитайте и укажите налог за год: строка 113 x строку 123 раздела 2.1.1 / 100.

Строки 140 – 143. Указываются нарастающим итогом суммы налоговых вычетов, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «140». Укажите сумму налогового вычета за первый квартал.

Обратите внимание, если вы производили выплаты физическим лицам (в строке 102 указали «1»), то по закону вы не можете уменьшить авансовые платежи и налог УСН более чем наполовину. Поэтому в данном случае вам придется проследить за тем, чтобы:

ИП не производившие выплаты физическим лицам (в строке 102 указали «2») могут уменьшить авансовые платежи и налог полностью. Поэтому строки 140 – 143 могут быть равны (но не превышать) строкам 130 –133 соответственно (если хватит суммы вычета).

Второй лист раздела 2.1.2

Строки 150 – 153. Указываются нарастающим итогом суммы фактически уплаченного торгового сбора за соответствующий период.

Строка «150». Укажите сумму торгового сбора, уплаченную за первый квартал (сумма за первый и второй квартал).

Строка «151». Укажите сумму торгового сбора, уплаченную за полугодие (сумма за первый, второй и третий квартал).

Строка «152». Укажите сумму торгового сбора, уплаченную за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «153». Укажите сумму торгового сбора, уплаченную за год (сумма за первый, второй, третий и четвертый квартал).

Строки 160 – 163. Указываются суммы уплаченного торгового сбора, уменьшающие рассчитанные выше авансовые платежи и налог.

Строка «160». Проверьте справедливо ли условие: результат строки 130 (данного раздела) – строки 140 (данного раздела) должен быть меньше строки 150, а также должен быть меньше или равен результату строки 130 (из раздела 2.1.1) – строки 140 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 130 (данного раздела) – строки 140 (данного раздела), в противном случае просто укажите строку 150.

Строка «161». Проверьте справедливо ли условие: результат строки 131 (данного раздела) – строки 141 (данного раздела) должен быть меньше строки 151, а также должен быть меньше или равен результату строки 131 (из раздела 2.1.1) – строки 141 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 131 (данного раздела) – строки 141 (данного раздела), в противном случае просто укажите строку 151.

Строка «162». Проверьте справедливо ли условие: результат строки 132 (данного раздела) – строки 142 (данного раздела) должен быть меньше строки 152, а также должен быть меньше или равен результату строки 132 (из раздела 2.1.1) – строки 142 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 132 (данного раздела) – строки 142 (данного раздела), в противном случае просто укажите строку 152.

Строка «163». Проверьте справедливо ли условие: результат строки 133 (данного раздела) – строки 143 (данного раздела) должен быть меньше строки 153, а также должен быть меньше или равен результату строки 133 (из раздела 2.1.1) – строки 143 (из раздела 2.1.1). Если условие справедливо, то укажите результат строки 133 (данного раздела) – строки 143 (данного раздела), в противном случае просто укажите строку 153.

Раздел 1.1 (для налогоплательщиков на УСН «Доходы»)

Строка «010», строка «030», строка «060», строка «090». В данных строках указывается код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО. При этом в обязательном порядке должна быть заполнена только строка 010. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

Если код ОКТМО состоит из 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678—»). Код по ОКТМО вы можете узнать при помощи этого сервиса.

Строка «020». Если вы не плательщик торгового сбора, то просто рассчитайте по формуле строка 130 – строка 140 и если результат получился больше нуля, то укажите эту сумму.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 130 (из раздела 2.1.1) – строка 140 (из раздела 2.1.1) – строка 160 (из раздела 2.1.2) и если результат получился больше нуля, то укажите эту сумму.

Строка «040». Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 131 – строка 141 – строка 020 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 131 (из раздела 2.1.1) – строка 141 (из раздела 2.1.1) – строка 161 (из раздела 2.1.2) – строка 020 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Строка «070». Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 132 – строка 142 – строка 020 – строка 040 + строка 050 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 132 (из раздела 2.1.1) – строка 142 (из раздела 2.1.1) – строка 162 (из раздела 2.1.2) – строка 020 – строка 040 + строка 050 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Строка «080». Заполняется значением из предыдущей строки 070, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «100». Если вы не плательщик торгового сбора, то рассчитайте по формуле строка 133 – строка 143 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Если вы уплачиваете торговый сбор, то рассчитайте по формуле строка 133 (из раздела 2.1.1) – строка 143 (из раздела 2.1.1) – строка 163 (из раздела 2.1.2) – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и если результат получился больше нуля, то укажите эту сумму. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Раздел 2.2 (для налогоплательщиков УСН «Доходы минус расходы»)

Строки 210 – 213. Указывается сумма доходов нарастающим итогом:

Строка «210». Укажите сумму доходов за первый квартал.

Строка «211». Укажите сумму доходов за полугодие (сумма за первый и второй квартал).

Строка «212». Укажите сумму доходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «213». Укажите сумму доходов за год (сумма за первый, второй, третий и четвертый квартал).

Строки 220 – 223. Указывается сумма расходов нарастающим итогом (здесь также можно включить разницу между минимальным налогом и налогом, исчисленным в общем порядке, уплаченную в предыдущие годы):

Строка «220». Укажите сумму расходов за первый квартал.

Строка «221». Укажите сумму расходов за полугодие (сумма за первый и второй квартал).

Строка «222». Укажите сумму расходов за 9 месяцев (сумма за первый, второй и третий квартал).

Строка «223». Укажите сумму расходов за год (сумма за первый, второй, третий и четвертый квартал).

Строка «230». Если у вас был убыток за предыдущие годы, то укажите сюда сумму, на которую вы желаете уменьшить налоговую базу. При этом приведенные выше доходы должны превышать расходы по итогам отчетного года.

Строка 240 – 243. Рассчитывается и указывается налоговая база (т.е. разница между доходами и расходами за соответствующий период):

Строка «240». Рассчитайте по формуле строка 210 –строка 220 и укажите сумму налоговой базы за первый квартал. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 250.

Строка «241». Рассчитайте по формуле строка 211 –строка 221 и укажите сумму налоговой базы за полугодие. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 251.

Строка «242». Рассчитайте по формуле строка 212 – строка 222 и укажите сумму налоговой базы за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252.

Строка «243». Рассчитайте по формуле строка 213 – строка 223 – строка 230 и укажите сумму налоговой базы за год. При нулевом значении данной строки ставится «0». При отрицательном значении в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 252.

Строки 250 – 253. Указываются суммы убытков, если какие-либо из строк 240 – 243 оказались отрицательными:

Строка «250». Заполняется значением строки 240 (без знака минус), если оно получилось отрицательным.

Строка «251». Заполняется значением строки 241 (без знака минус), если оно получилось отрицательным.

Строка «252». Заполняется значением строки 242 (без знака минус), если оно получилось отрицательным.

Строка «253». Заполняется значением строки 243 (без знака минус), если оно получилось отрицательным.

Строки 260 – 263. Укажите построчно ставку налога по отчетному (налоговому) периоду, действующую в вашем регионе (субъекты РФ имеют право устанавливать ставку от 5% до 15%). В большинстве субъектов используется ставка 15%.

Строки 270 – 273. Рассчитывается и указывается произведение налоговой базы за соответствующий период и ставки налога. Если в строках 240 –243 прочерки, то в соответствующих им строках 270 – 273 тоже нужно поставить прочерки.

Строка «270». Рассчитайте по формуле строка 240 x строку 260 : 100 и укажите авансовый платеж за первый квартал.

Строка «271». Рассчитайте по формуле строка 241 x строку 261 : 100 и укажите авансовый платеж за полугодие.

Строка «272». Рассчитайте по формуле строка 242 x строку 262 : 100 и укажите авансовый платеж за 9 месяцев.

Строка «273». Рассчитайте по формуле строка 243 x строку 263 : 100 и укажите налог за год.

Строка «280». Рассчитайте по формуле строка 213 x 1 / 100 и укажите минимальный налог.

Обратите внимание, что строку 280 нужно заполнить, даже если по итогам года вы не обязаны уплачивать минимальный налог.

Раздел 1.2 (для налогоплательщиков УСН «Доходы минус расходы»)

Строка «010», строка «030», строка «060», строка «090». В данных строках указывается код ОКТМО места жительства ИП или места нахождения (юридического адреса) ООО. При этом в обязательном порядке должна быть заполнена только строка 110. Строки 030, 060 и 090 заполняются, если в течение года предприниматель менял свое место жительство либо организация меняла свое местонахождение. В противном случае в них ставятся прочерки.

Строка «020». Укажите значение из строки 270.

Строка «040». Рассчитайте по формуле строка 271 – строка 020 и укажите сумму авансового платежа за полугодие. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 050.

Строка «050». Заполняется значением из предыдущей строки 040, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «070». Рассчитайте по формуле строка 272 – строка 020 – строка 040 + строка 050 и укажите сумму авансового платежа за 9 месяцев. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 080.

Строка «100». Рассчитайте по формуле строка 273 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080 и укажите сумму налога за год. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110.

Строка «110». Заполняется значением из предыдущей строки 100, если значение в ней получилось меньше нуля, иначе ставятся прочерки.

Строка «120». Заполняется, если значение строки 280 получилось больше значения строки 273. Рассчитывается по формуле строка 280 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080. При отрицательном результате в данной строке необходимо поставить прочерки, а полученное значение (без знака минус) перенести в сроку 110. Это значит, что в счет минимального налога вы засчитываете уплаченные авансовые платежи (необходимо предоставить в ИФНС в произвольной форме заявление о зачете, к которому приложить копии документов подтверждающих оплату авансовых платежей).

Раздел 3

Данный раздел является справочным и введен с 2015 года в новой декларации УСН.

Налогоплательщикам, которые не получали имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (пункты 1 и 2 статьи 251 НК РФ) раздел 3 заполнять не нужно.

Куда подавать декларацию УСН

Декларация подается в налоговую инспекцию:

Адрес и контактные данные вашей ИФНС, можно узнать при помощи этого сервиса.

Способы подачи декларации УСН

Декларацию на УСН можно подать тремя способами:

Примечание: для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Нулевая декларация УСН

Чтобы заполнить нулевую декларацию на УСН «доходы» нужно:

Чтобы заполнить нулевую декларацию на УСН «доходы минус расходы» нужно:

Декларация по УСН: порядок отчетности и образец

О своих полученных доходах и произведенных расходах упрощенцы сообщают в налоговую инспекцию посредством заполнения специальной декларации. Именно об этом документе расскажем в статье, объясним нюансы расчета показателей на примере декларации по УСН за 2020 год.

Отчетные сроки и форма декларации

Сдают декларацию по УСН как частные предприниматели, так и юридические лица. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2020 год:

Декларация по УСН включает титульный лист и шесть разделов. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все листы декларации, кроме 1.2, 2.1.2, 2.2. Раздел 3 заполняется при наличии соответствующих данных.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 26.02.2016 № ММВ-7-3/[email protected] Форма декларации по УСН за 2020 год также утверждена указанным приказом.

Декларация по УСН — скачать бланк

Отчетность в ФНС в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Экстерн!

Попробовать

В каком виде сдается декларация по УСН

Декларация по УСН сдается на бумаге или электронно.

Самый простой и надежный способ сдать декларацию — отправить ее электронно. Но в таком случае ваша фирма должна быть подключена к документообороту с контролирующими органами.

Если нет договора со спецоператором, можно отправить документ почтой.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Нулевая отчетность

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию.

Штрафы за непредставление декларации

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Пример заполнения декларации по УСН

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2017 году заработало:

в I квартале — 25 000 рублей;

во II квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в III квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в IV квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

Все доходы бухгалтер компании отразит в разделе 2.1.1 (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Указываются взносы. Обратите внимание, что в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного налога. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.