В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- титульного листа (лист 01);

- приложения N 1 и N 2 к листу 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- Код по месту учета.

- Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

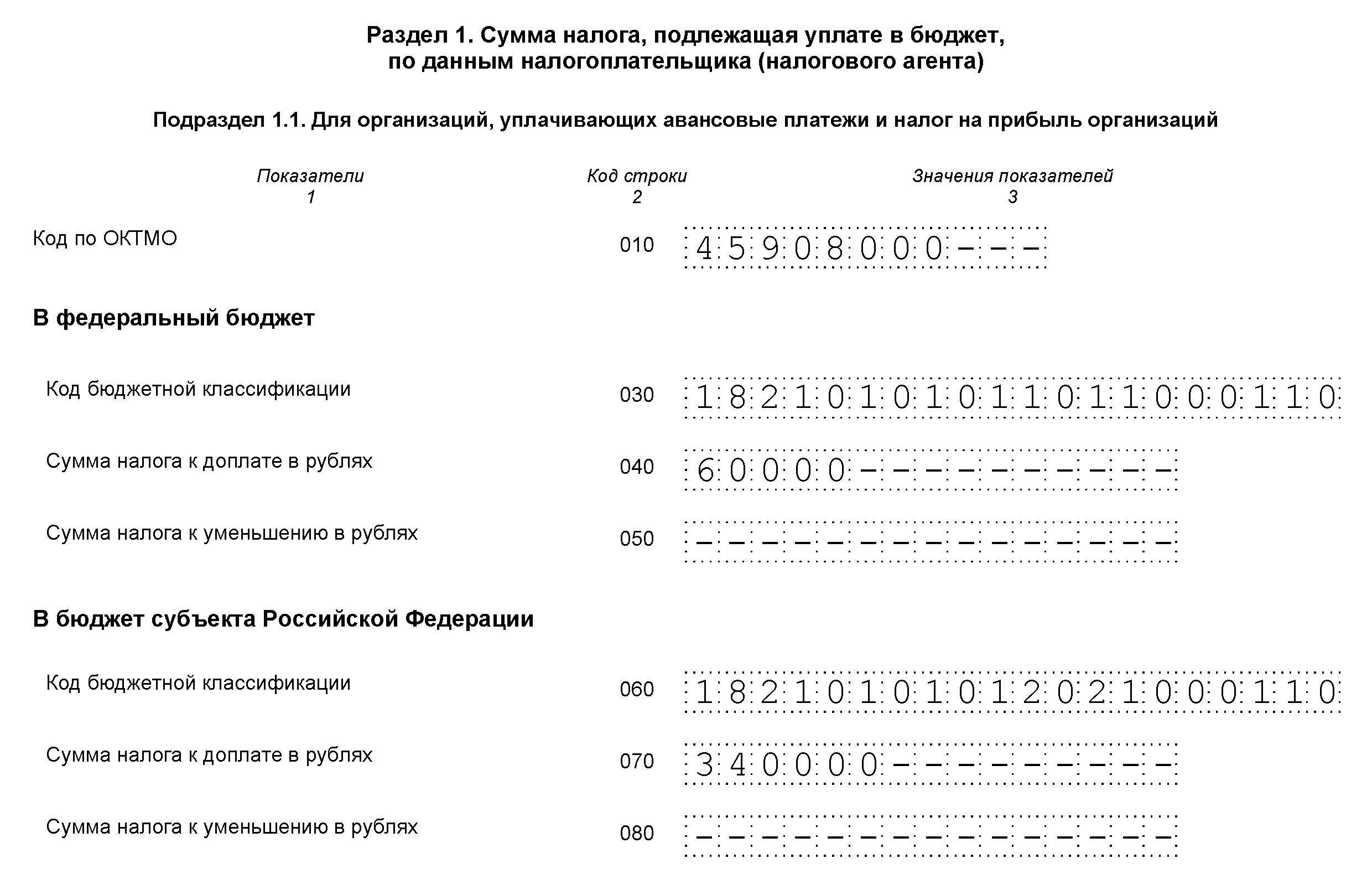

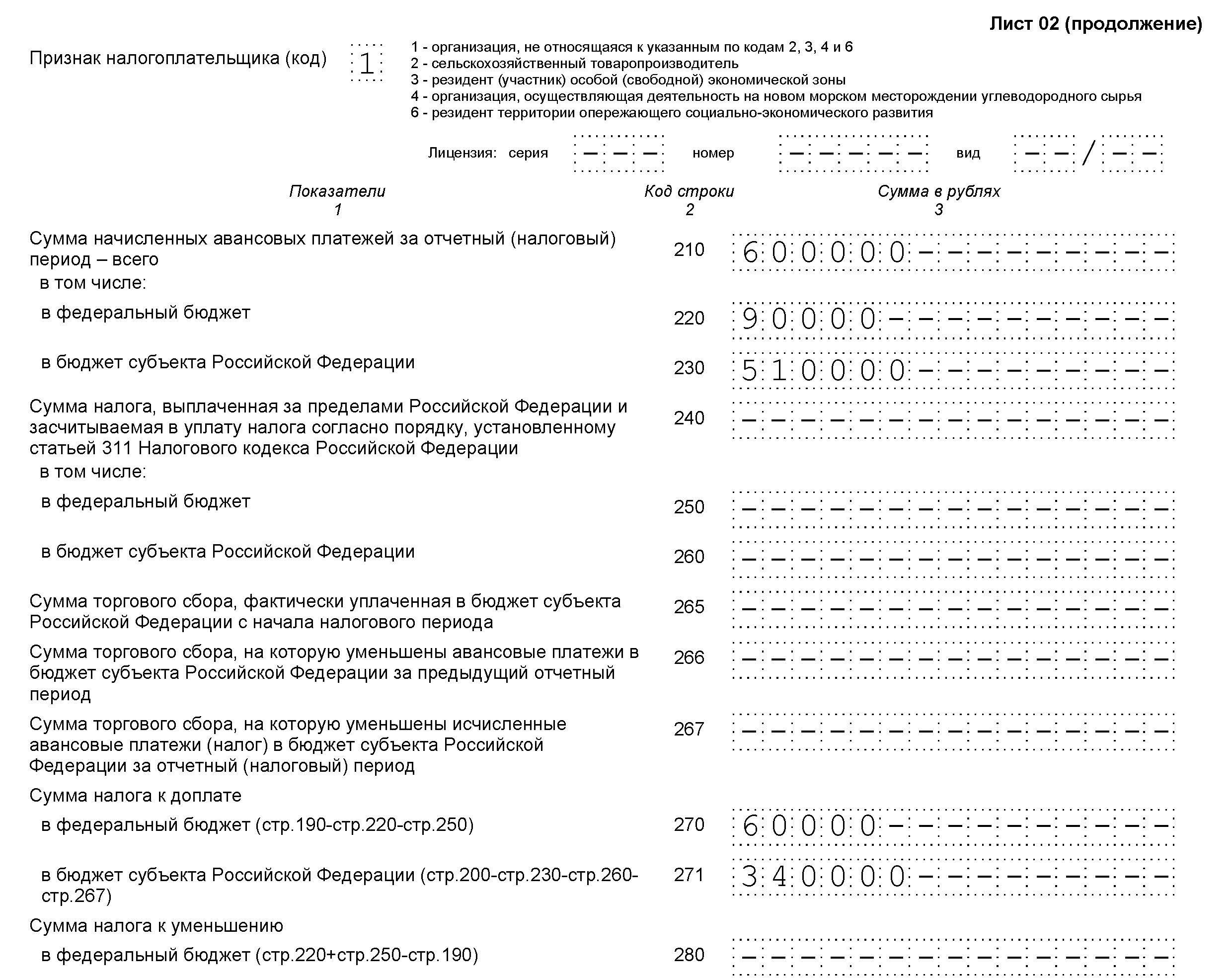

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК можно посмотреть здесь.

- в федеральный бюджет — 60 000 рублей (строка 040);

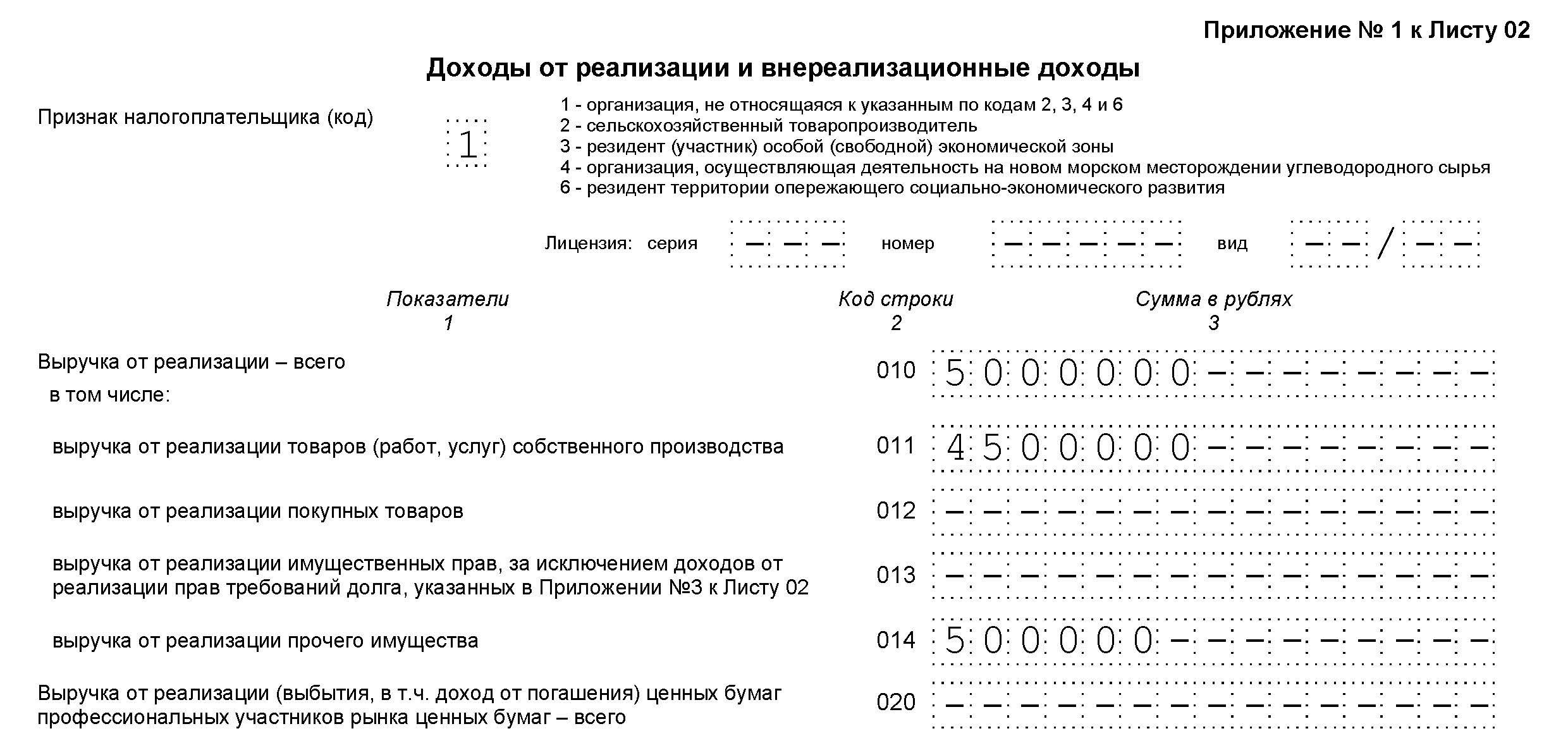

- 010 — суммируем все доходы от продаж;

- 080–110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 60 000 рублей — в федеральный бюджет (строка 270);

- 011 — выручка от продажи товаров своего производства;

- 040 — сумма всех реализационных доходов;

- 100 — внереализационные доходы.

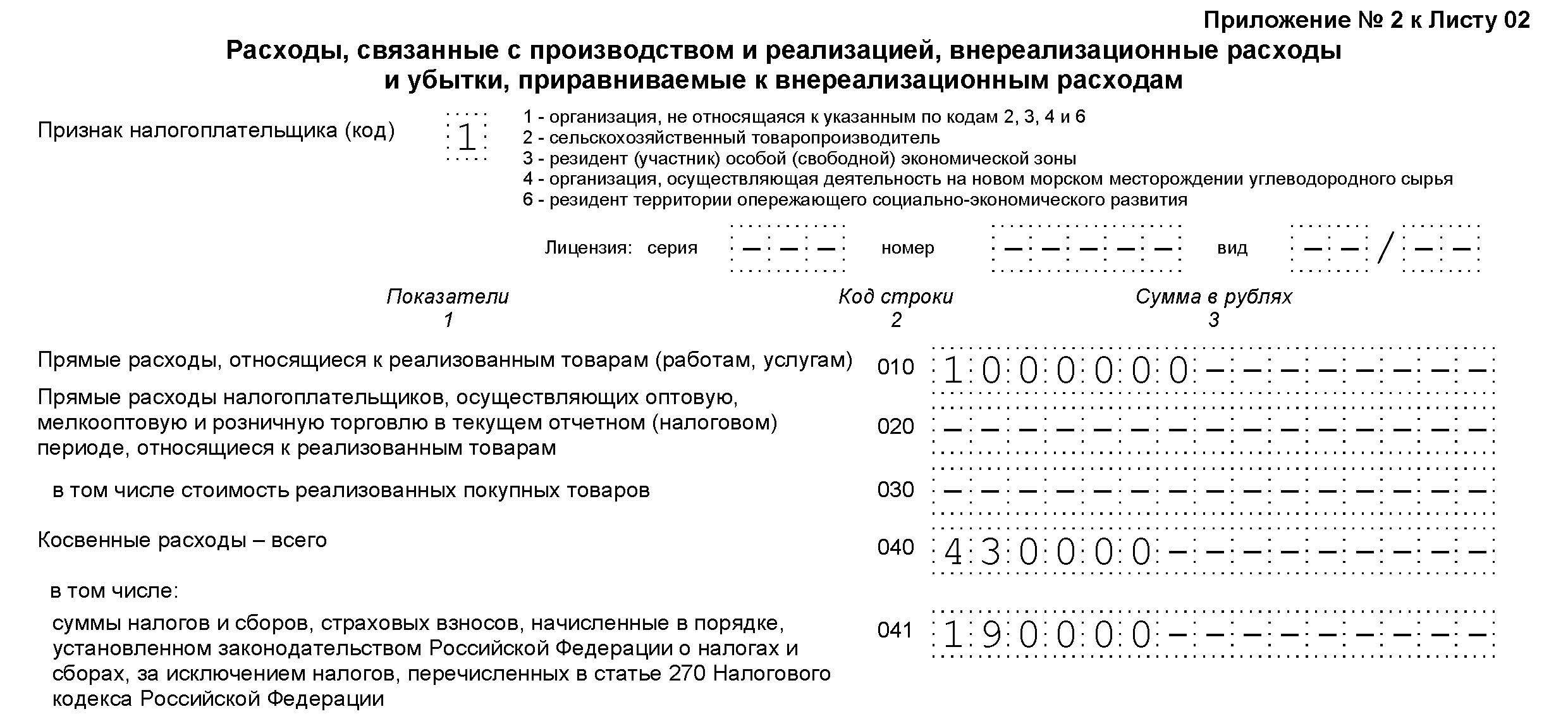

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

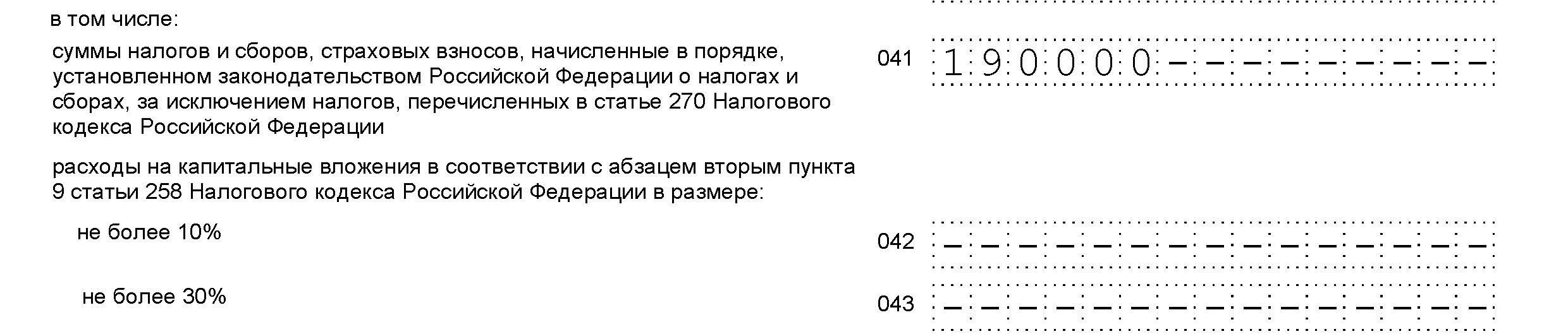

- 043 — расход в виде капитального вложения размером 30% от суммы.

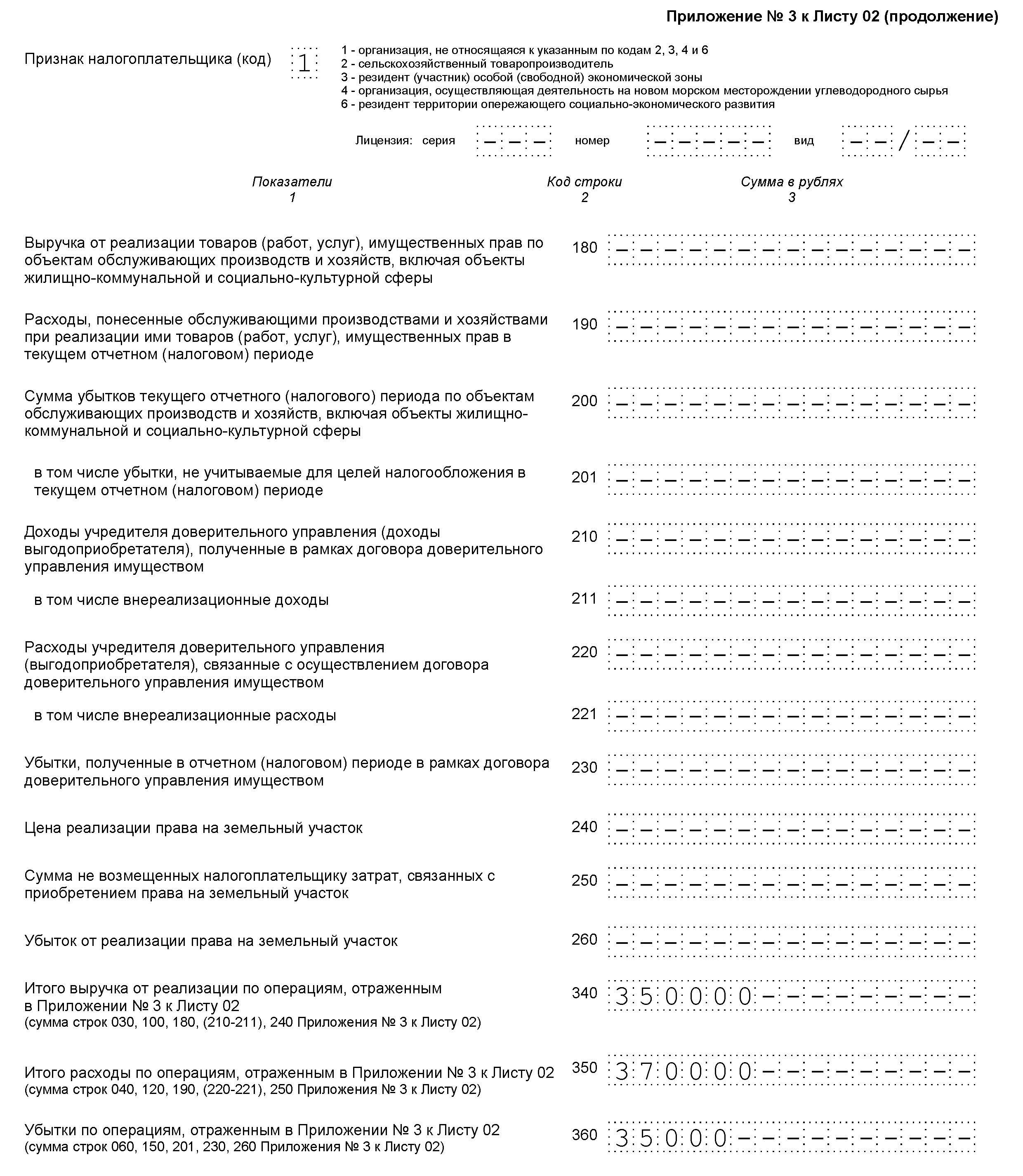

- 080 — расходы, связанные с реализацией основного средства, а именно, остаточная стоимость (сведения переносим из строки 350 Приложения 3 к листу 02);

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

- 040 — остаточная стоимость;

- 050 — прибыль, которая расчитывается как разница между выручкой и остаточной стоимостью.

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

- те, кто уплачивает авансы ежемесячно.

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Код вида экономической деятельности. На примере Код ОКВЭД 52.24.1 — Розничная торговля хлебом и хлебобулочными изделиями.

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в региональный бюджет — 340 000 рублей (строка 070).

- 040 — внереализационные расходы;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 120 — налоговая база;

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 200 — сумма налога в местный бюджет.

- 340 000 рублей — в бюджет субъекта (строка 271).

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 131, 132 — суммы амортизации, учитываемые в отчетном периоде.

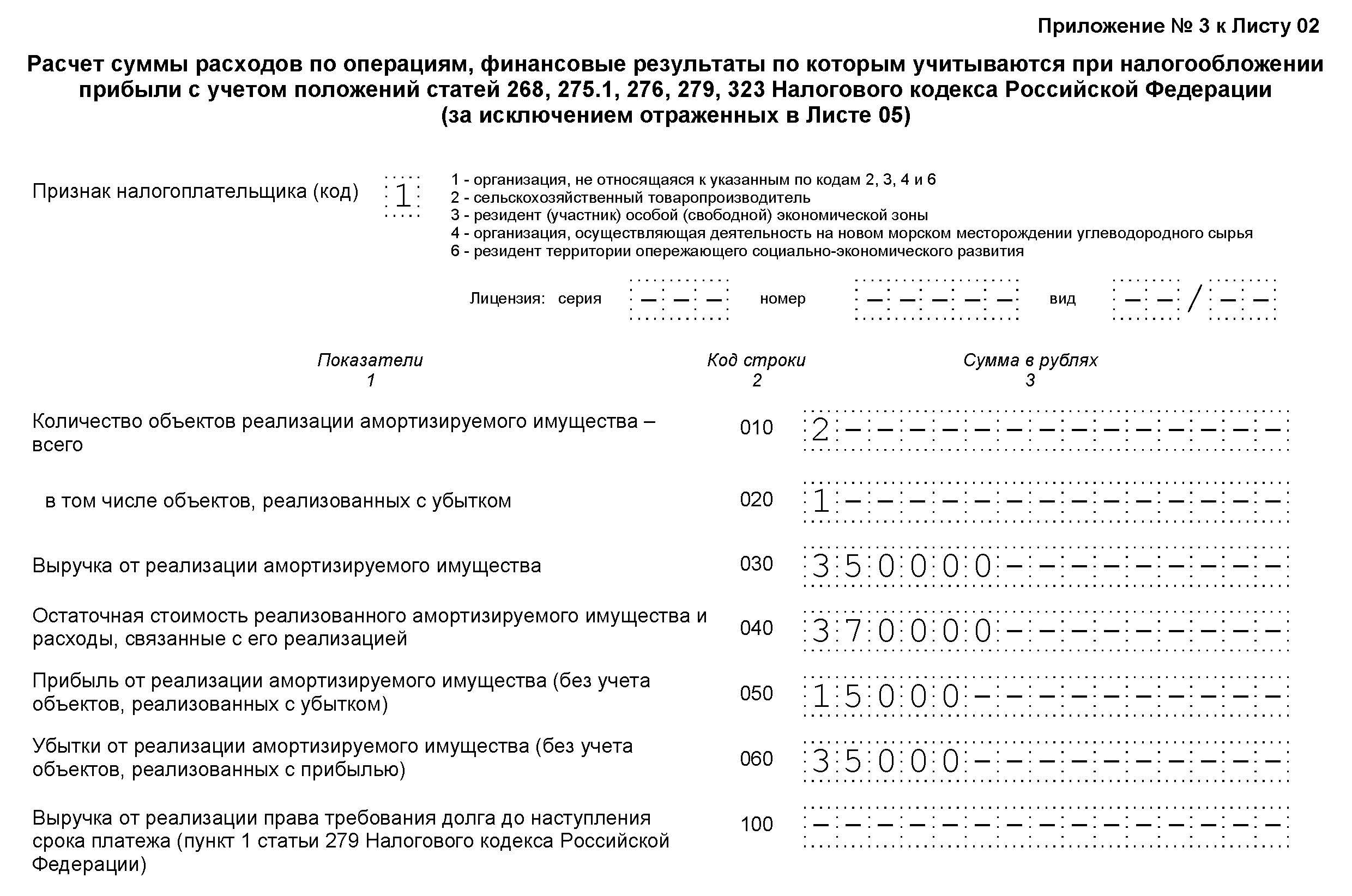

- продает амортизируемое имущество;

- имело доходы или расходы по договорам доверительного управления имуществом;

- 030 — выручка от продажи;

- 340 — суммарная выручка (копируем показатель строки 030, так как остальные поля пустые);

- 350 — расходы (копируем показатель строки 040, так как остальные поля пустые).

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

- состав Декларации;

- общие требования к заполнению и представлению Декларации;

- порядок заполнения отдельных листов и приложений к Декларации.

- если организация не позднее 28-го числа каждого месяца уплачивает ежемесячные авансовые платежи, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 9 месяцев 2020 г., и сумму ежемесячных авансовых платежей, подлежащих уплате в 4 -ом квартале 2020 г., которая была ранее отражена по строке 290 Декларации также за 9 месяцев 2020 г.;

- если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражает сумму исчисленного налога (строка 180) налоговой декларации за 11 месяцев 2020 г.;

- если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) налоговой декларации за 9 месяцев 2020 г.

- российские юридические лица;

- листа 02;

- подразделы 1.2 и 1.3 Раздела 1;

- приложения N 1 и N 2 к декларации.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика «6», который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

Заполняют фирмы при уплате налога на прибыль с дивидендов.

Остальные строки заполняются при наличии условий.

Далее, итоговые показатели:

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

Предположим, что косвенный расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

Отдельно указываются расходы на амортизацию:

Остальные поля в Приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

Налог на прибыль организаций 2020 декларация инструкция

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль:

Отличительным свойством налога на прибыль является то, что считается он нарастающим итогом. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2020 году отчетными датами будут: 28.03.2020? (за 2020 год), 28.04.2020, 28.07.2020, 28.10.2020 и 28.03.2020.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Контур.Экстерн в рамках «Тест-драйва»!

Попробовать

Порядок заполнения

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Заполняются все данные об отчитывающейся организации.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показывается сумма налога на прибыль, подлежащая уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 –5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

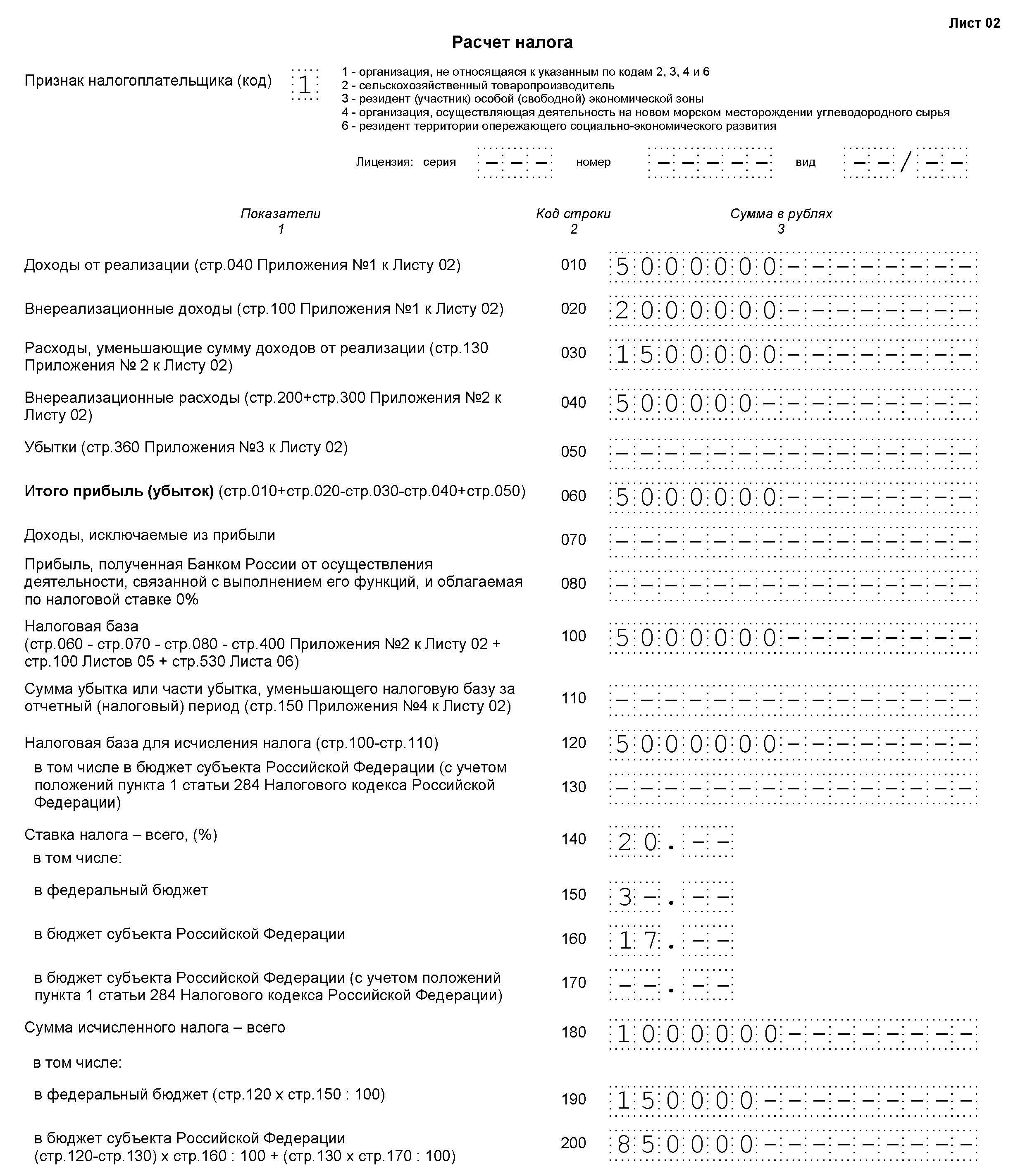

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

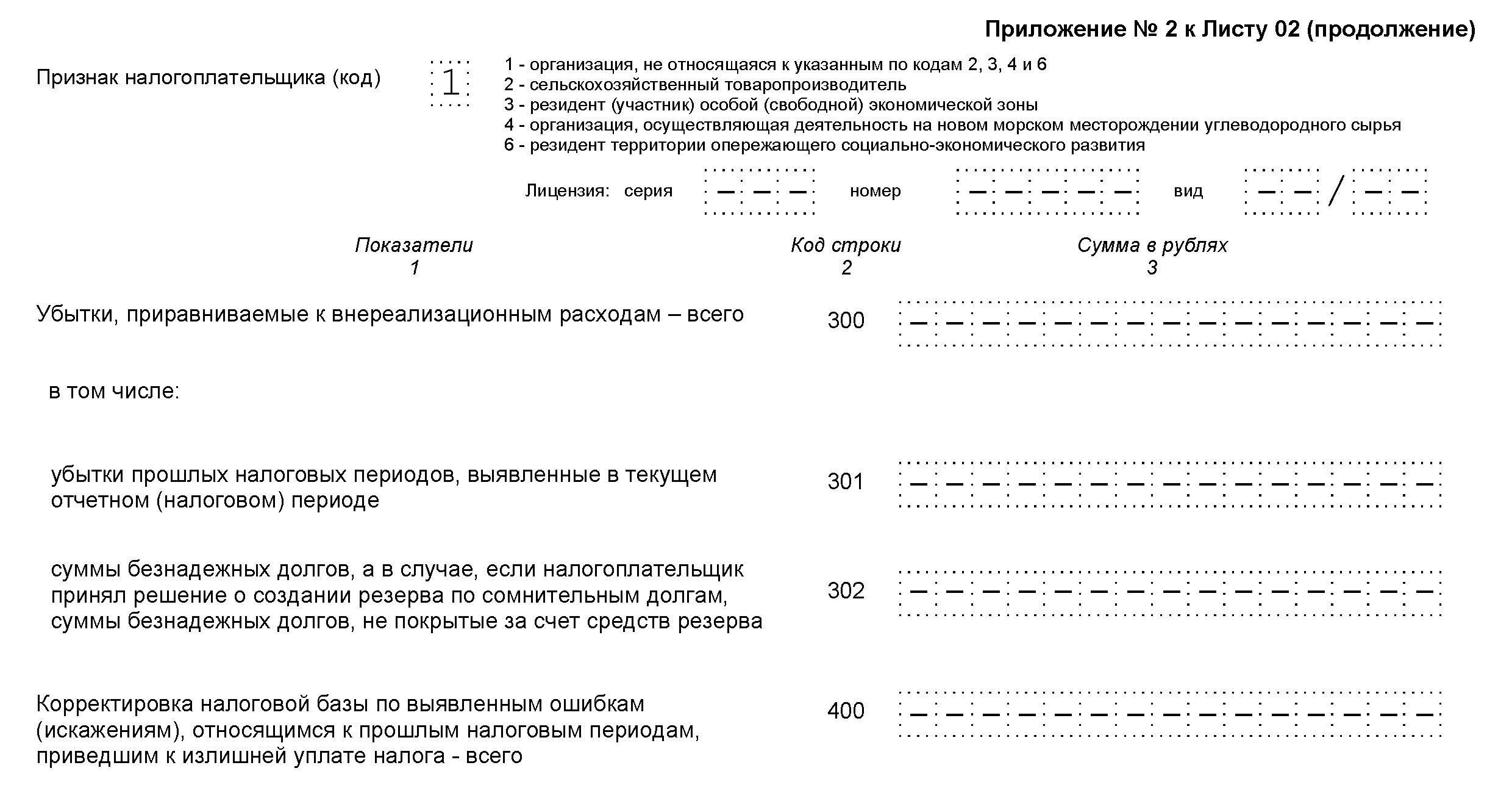

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02

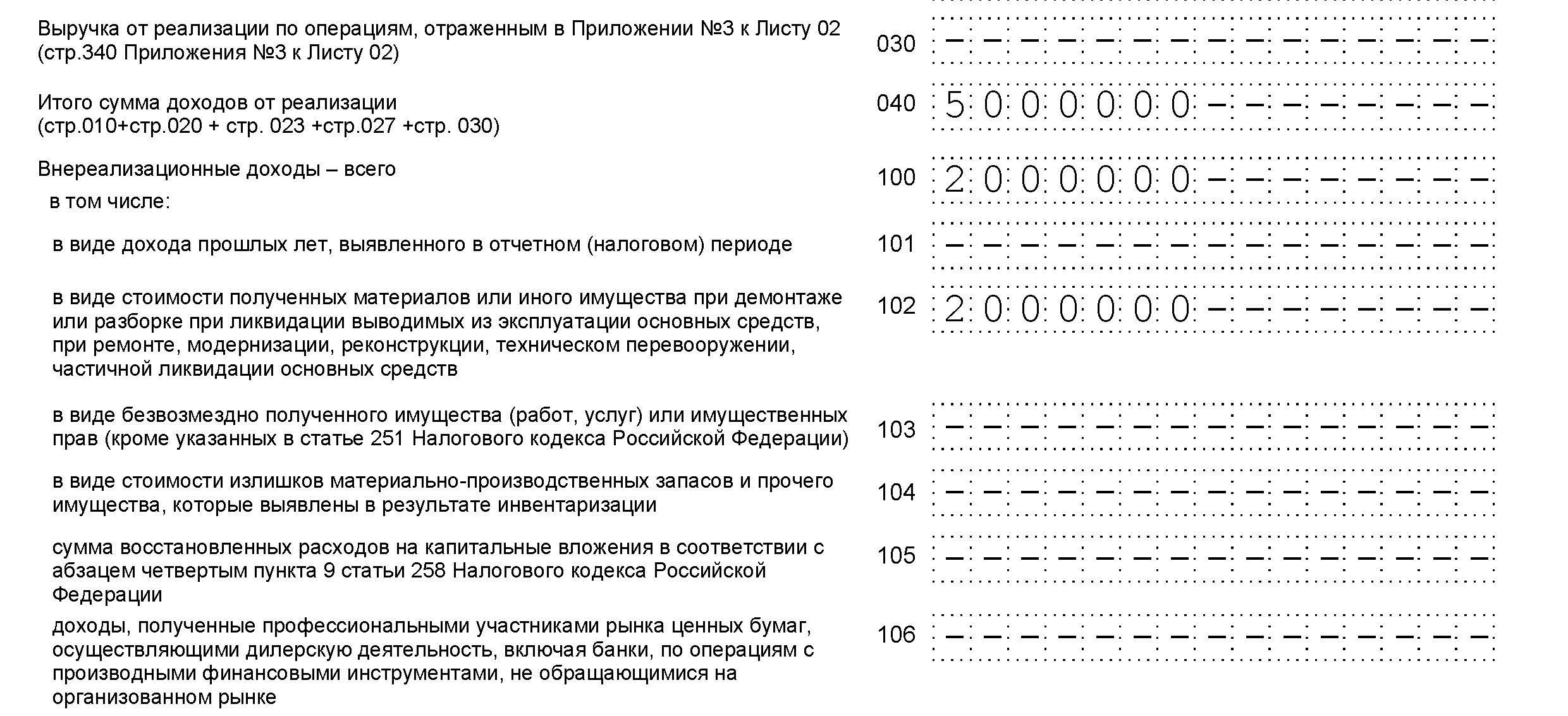

В данном приложении отражаются все доходы, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

Если организация работает по кассовому методу, строки 010–030 не заполняются.

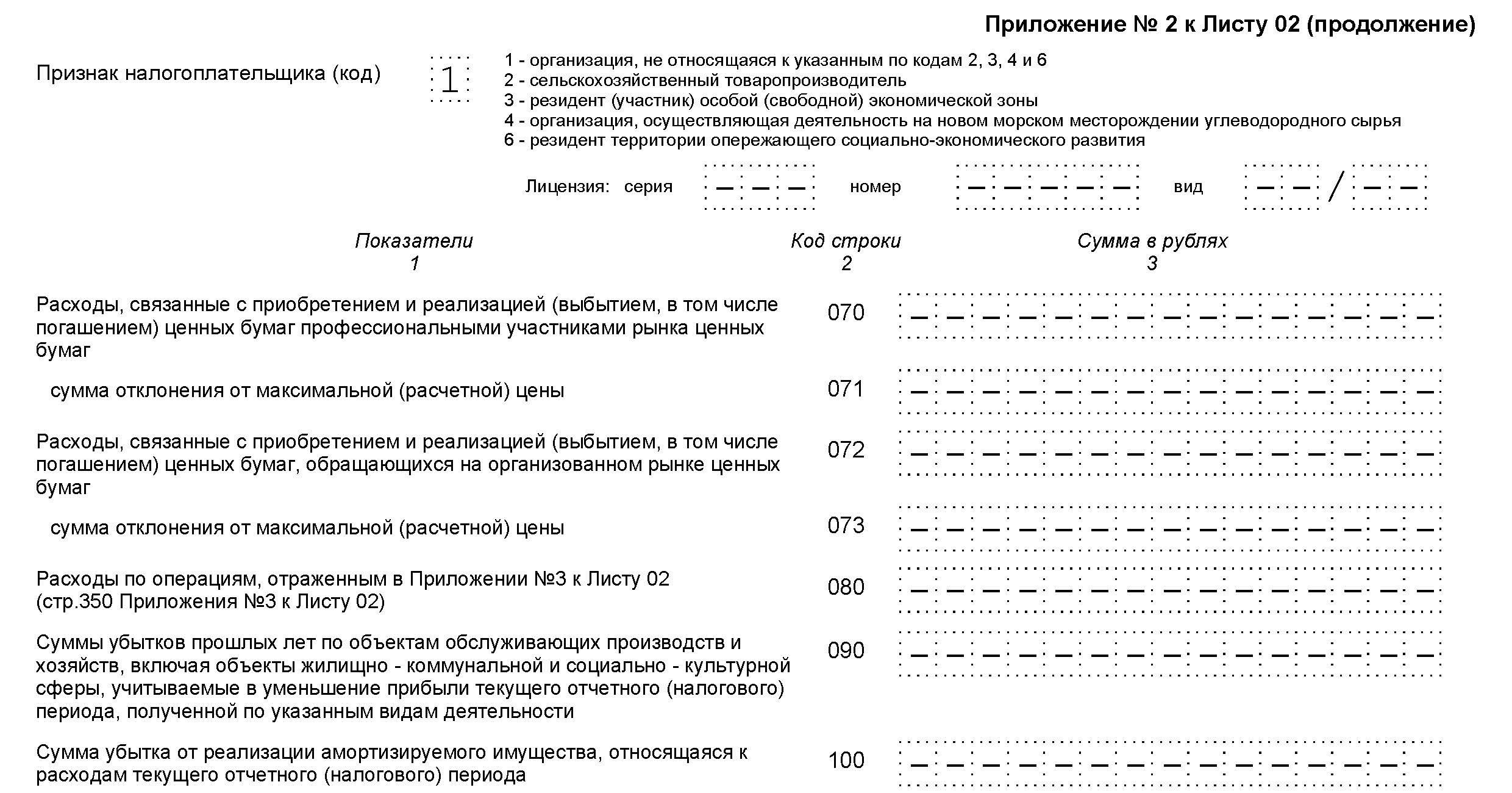

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Порядок заполнения декларации по налогу на прибыль

Организации, являющиеся плательщиками налога на прибыль, по итогам каждого отчетного периода (месяца или квартала) представляют нарастающим итогом налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2020 г., утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected]

Состав налоговой декларации по налогу на прибыль

Налоговая декларация по налогу на прибыль 2020

Налоговая декларация по налогу на прибыль 2020Важно помнить, что в 2020 году в обязательном порядке в состав Декларации включаются:

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Правила заполнения декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected] утверждена не только сама «прибыльная» форма, но и порядок заполнения налоговой декларации по налогу на прибыль.

В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

В Порядке заполнения налоговой декларации на прибыль 2020 пошаговое заполнение представляет собой пояснения по каждой строке налоговой декларации: какой показатель отразить или откуда взять необходимые данные. Поэтому при заполнении декларации по прибыли инструкция по заполнению, приведенная в Приложении № 2 к Приказу ФНС России от 19.10.2016 № ММВ-7-3/[email protected], окажет бухгалтеру неоценимую помощь.

Строка 210 декларации по налогу на прибыль

По налогу на прибыль заполнение декларации пошагово в 2020 году, когда бухгалтер готовит декларацию на основании приведенного выше Порядка, не должно вызывать серьезных вопросов. Тем не менее, затруднения у бухгалтера часто возникает с заполнением строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 декларации за 2020 год? Это зависит от того, как организация уплачивает авансовые платежи:

Уточненная декларация: по какой форме сдавать?

При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер должен сдать в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ). Так, например, при внесении изменений в налоговую декларацию по налогу на прибыль за 2015-2016 гг. (за исключением годовой декларации за 2016 год) бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 26.11.2014 № ММВ-7-3/[email protected]

Налог на прибыль (декларация): пример заполнения 2020

Представим для декларации по налогу на прибыль образец заполнения за полугодие 2020 года при условии, что организация уплачивает ежемесячные авансы в течение квартала и представляет только обязательные разделы.

Декларация по налогу на прибыль 2020: образец заполнения

Декларация по налогу на прибыль за 9 месяцев 2020 года: заполнение и сдача

Кого касается декларация по налогу на прибыль

Сроки сдачи декларации в 2020 году

до 29.04.2020 (перенос с воскресенья, 28 апреля)

Инструкция по заполнению декларации по налогу на прибыль в 2020 году

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/[email protected] Изменения по сравнению с прежней формой декларации она претерпела значительные. Порядок заполнения декларации по налогу на прибыль в 2020 году — в приложении к приказу.

Остальные приложения и страницы заполняются при наличии условий:

- В листе есть строчки 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, строк для отражения убытков — текущих или переносимых в будущее, на этом листе нет

- В Приложении 2 к тому же листу есть поле для указания кодов налогоплательщиков.

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

- Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

- Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

- 010 — код муниципального образования, на территории которого расположена фирма; узнать его можно в нашем справочном материале.

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог 5 000 000 рублей;

- 140–170 — налоговые ставки (следует расчитывать по ставкам 3% и 17%);

- 190 — сумма в федеральный бюджет;

- 010 — вся выручка за отчетный период.

- 012 — выручка от продажи приобретенных товаров.

- 010 — расходы на реализацию товаров собственного производства;

- 041 — суммы налогов и сборов;

- 130 — сумма вышеперечисленных расходов.

- продает непогашенную дебеторскую задолженность;

- несет расходы на обслуживание производства;

- 010 — количество проданных единиц;

- титульный лист,

- раздел 1 (подраздел 1.1),

- лист 02 (и приложения 1,2).

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2020 году в виде таблиц.

до 28 января 2020

Действующая декларация по налогу на прибыль (инструкция по заполнению за 3 квартал 2020 года отражает эти требования) состоит из:

Это обязательная часть.

Важные нюансы заполнения декларации

Титульный лист заполняется данными об организации:

При уплате ежемесячных платежей:

Для нашего примера заполним 1 раздел построчно:

Подраздел 1.2 Раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 Раздела 1 Дивиденды

Лист 02 — расчет налога

Заполненный Лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Приложение 1 к листу 02

Приложение 2 к листу 02

Приложение 3 к листу 02

Особенности заполнения уточненной декларации

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

Прибыль считают нарастающим итогом с начала года.

1-й квартал 2020

до 29.07.2020 (перенос с воскресенья, 28 июля)

подраздела 1.1 Раздела 1;приложения N 3, N 4, N 5 к листу 02;листы 03, 04, 05, 06, 07, 08, 09;Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:Декларация на прибыль (2020 г): пошаговое заполнение

Разберем на примере, как заполнить декларацию по налогу на прибыль за 3 квартал 2020 года по строкам.

| крупнейшего налогоплательщика | 213 |

| российской организации | 214 |

| обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| иностранной организации | 245 |

| объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

Титульный лист

При уплате квартальных платежей:

Раздел 1 Подраздел 1.1

Вписываем по строкам:

В продолжение Листа 02 нужно вписать авансовый платеж прошлого периода. За этот период к доплате:

В приложении 1 к листу 02 детализируйте доходы по строкам:

Остальные поля в нашем случае остаются пустыми.

Приложение 3 оформляют, только если организация в отчетном периоде:

В продолжение Приложения 3 такие строки:

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» нужно доплатить разницу в бюджет и перечислить пени.

Декларация по налогу на прибыль за 3 квартал 2020 года: форма, образец заполнения

Декларация по налогу на прибыль за 3 квартал 2020 года – форма отчета, которую сдают компании на общем режиме. Крайний срок сдачи — 28 октября. Наша статья о том, что отражать в каждом разделе декларации. Правильно записать показатели в отчет поможет наглядный образец. предстоит сдать всем компаниям на ОСНО в отчетную кампанию. В статье — актуальный бланк, образец и инструкция по заполнению с учетом нововведений 2020 года.

Декларация по налогу на прибыль за 3 квартал 2020 года: форма

Отчитаться по прибыли за 3 квартал или 9 месяцев 2020 года обязаны организации, которые перечисляют налог ежеквартально или ежемесячно исходя из прибыли, полученной в предыдущем квартале. Декларацию по налогу на прибыль за 3 квартал 2020 года нужно представить по форме из приказа Минфина от 19.10.2016 № ММВ-7-3/[email protected]

Отчитываться по новой форме компании будут только со следующего года. В частности, в ней будут строки, в которых компания сможет отразить инвестиционный налоговый вычет ( ст. 286.1 НК). Его вправе использовать компании из тех регионов, где местные власти приняли соответствующий закон. Подробнее про вычет читайте в статье «Инвестиционный вычет: как применять»

Напомним, что в 2020 году стало больше расходов, которые компании вправе признать в налоговом учете. Кроме того, чиновники уточнили правила для региональных льгот, ускоренной амортизации.

Образец заполнения декларации по налогу на прибыль за 3 квартал 2020

Как заполнить декларацию по налогу на прибыль за 3 квартал 2020 год

В отчете обязательно надо заполнить только:

Остальные страницы и разделы заполняют тогда, когда у компании есть доходы или расходы, которые в них отражаются.

Помимо обязательных разделов отчет содержит еще 6 страниц. Кто и в каких случаях их заполняет показано в таблице:

Предназначен для компаний, которые самостоятельно могу корректировать доходы и расходы по контролируемым сделкам с взаимозависимыми лицами.

Правила сдачи декларации по налогу на прибыль за 3 кв 2020: если штат не более 100 человек, отчет можно сдать на бумаге. Большие компании сдают только электронно. Перед отправкой убедитесь, что электронные ключи подписи актуальны. При этом и те, и другие налогоплательщики отчитываются в инспекцию, где вставали на учет.

За несвоевременную сдачу декларации инспекция оштрафует организацию по статье 119 НК. Штраф за такое нарушение – 5 процентов от суммы налога, которую компания должна была заплатить на основании декларации, но не сделала этого в установленный срок. Этот штраф придется платить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации.

Общая сумма штрафа за весь период опоздания может быть от 1000 руб. до 30 процентов от неуплаченной суммы налога по декларации. Если налог полностью уплачен в срок, то штраф составит 1000 руб.

Инструкция по заполнению декларации по налогу на прибыль в 2020 году

Организации на ОСН ежеквартально или ежемесячно отчитываются по налогу на прибыль. Ошибки в декларации ведут к штрафам. Мы подготовили инструкцию по заполнению декларации по налогу на прибыль в 2020 год: полное пошаговое руководство с примерами.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Какие новшества нужно учесть в декларации по налогу на прибыль 2020

ФНС уже не первый год планирует обновить форму декларации. Чиновники разработали проект приказа, но его так и не утвердили. Поэтому пока сдавайте прежнюю форму.

Андрей Коньков, советник государственной гражданской службы РФ 2-го класса:

«Налоговая служба пока приостановила работу над новой декларацией по налогу на прибыль. Дело в том, что в конце прошлого года в Налоговый кодекс были внесены масштабные поправки. Многие из них повлияют на заполнение декларации. Мы намерены учесть сразу все изменения, но на это требуется время. Декларацию по налогу на прибыль в 2020 году сдавайте по действующей форме и форматам. ФНС утвердила их приказом от 19.10.2016 № ММВ-7-3/[email protected] Планируем, что отчетность по итогам 2020 года нужно будет сдавать уже по обновленной форме».

Однако на 1 января 2020 ода новая форма так и не появилась.

Что нужно учесть в декларации в 2020 году

1. Страховые взносы, которые вы платите в ФНС, отражайте в декларации так же, как другие налоги, например транспортный, земельный, налог на имущество. Включите взносы в строки 040 и 041 приложения № 2 к листу 02.

2. Взносы на травматизм в декларации по налогу на прибыль отражайте по прежним правилам. Если в учетной политике часть взносов на травматизм вы отнесли к прямым расходам, включите их в строку 010 приложения № 2 к листу 02. Те взносы, которые вы считаете косвенными, отразите в строке 040 этого же приложения, но не включайте в строку 041. Ведь в нее попадают только те взносы, которые собирает ФНС.

Кто сдает декларацию по прибыли

Декларацию сдают налогоплательщики, перечисленные в ст.246 НК РФ:

Российские организации на ОСН,Зарубежные компании, работающие на российском рынке через постоянное представительство,Зарубежные юридические лица, имеющие доходы от источников в России.Периодичность отправки отчетности по налогу на прибыль зависит от того, как организация платит авансовые платежи по этому налогу (п. 2 ст. 285, п. 1 ст. 287, п. 3 ст. 289 НК РФ). Плательщики делятся на две категории:

Перечисляют авансовые платежи ежеквартально,Перечисляют авансы ежемесячно, исходя из фактической прибыли.Исходя из этого, организации отчитываются по налогу на прибыль ежеквартально или ежемесячно. В данной статье мы говорим о декларации по налогу на прибыль в 2020 году.

Когда сдавать декларацию по налогу на прибыль

Если предприятие отчитывается ежеквартально, то отправлять отчет нужно до 28 числа месяца, следующего за отчетным кварталом.

Как и для большинства других форм отчетности, для декларации по налогу на прибыль действует правило переноса. Если крайняя дата отправки отчетности выпадает на выходной или нерабочий праздничный день, она переносится на следующий рабочий день.

С учетом этого правила в 2020 году отправляйте отчет в следующие сроки:

Отчетный, налоговый период

По admin

| Как заполнять | ||

| Заполняется компаниями, которые платят ежемесячно авансовые платежи. | ||

| Раздел заполняют организации, которые получают доход в виде дивидендов и процентов. | ||

| Заполняют все. В разделе отражается информация о выручке: реализационной и внереализационной. | ||

| Все убытки прошлых периодов отразите в данном разделе. Остатки неперенесенных сумм должны совпадать с данными из декларации за 2020 год. | ||

| Приложение заполняют компании с обособленными подразделениями. Головная организация сдает отчетность по каждому филиалу. А вот обособки указывают только собственные данные и сдают по своему месту регистрации. | ||

| Раздел предназначен только для участников консолидированной группы налогоплательщиков (321.2 НК РФ). | ||

| 03 | Страницу заполняют налоговые агенты, которые выплатили дивиденды и проценты по государственным и муниципальным ценным бумагам. Верно укажите категорию агента и вид выплат. | |

| 04 | В начале страницы указаны 7 видов доходов со ставкой, которая отличается от основной в 20 процентов. Если ваша организация применяет их, заполните лист отдельно по каждому такому доходу. | |

| 05 | Потребуется для тех случаев, когда компания занимается ценными бумагами, производными финансовыми инструментами и финансовыми инструментами срочных сделок, которые не обращаются на рынке. | |

| 06 | Заполняется негосударственными пенсионными фондами | |

| 07 | Заполняется организациями с целевым финансированием. Например, благотворительные фонды и бюджетные казенные учреждения. | |

| Период | Срок |

| 2020 год | до 28 марта 2020 |