Как и когда будет выгодно оформлять страховку ОСАГО без ограничения допущенных водителей

Неограниченная, или открытая, страховка пользуется в нашей стране меньшей популярностью, чем того заслуживает, из-за недостаточной осведомленности водителей о ней.

Многих отпугивает высокая цена, но есть у открытой страховки и ряд преимуществ.

Чтобы определиться, подойдет ли она вам, нужно разобраться с ее условиями.

Что такое неограниченная страховка?

В случаях когда машина используется несколькими водителями, ОСАГО предусматривает страхование в двух вариантах: вы можете вписать в полис несколько человек либо приобрести неограниченную страховку, которая позволяет управлять автомобилем неограниченному кругу лиц.

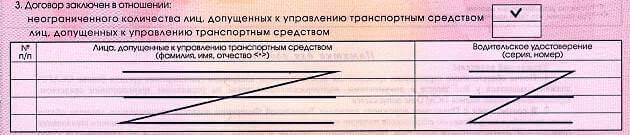

Если вы оформили неограниченную страховку, в пункте 3 полиса будет стоять галочка в графе «Договор заключен в отношении неограниченного числа лиц», а в графах «Лица, допущенные к управлению транспортным средством» и «Водительское удостоверение» должны быть прочерки, никто не будет туда вписан, даже владелец машины.

Стоимость неограниченной страховки

Базовые тарифы и коэффициенты ОСАГО регламентируются постановлениями правительства РФ, поэтому стоимость страховки не зависит от страховой компании, региона и прочих условий.

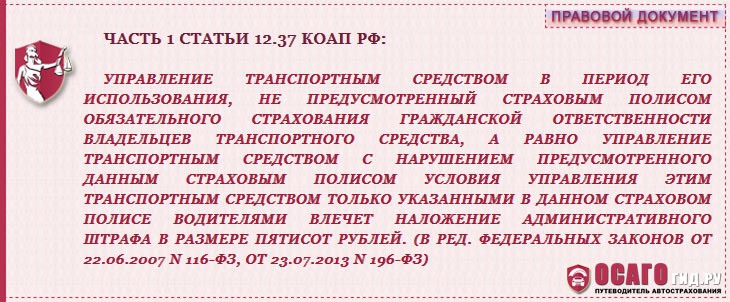

Знаете ли Вы какой штраф грозит за езду без страховки ОСАГО?

Найдите ЗДЕСЬ информацию по выплатам страхового возмещения по ОСАГО.

На стоимость неограниченной страховки влияет коэффициент, «зависящий от наличия сведений о количестве лиц, допущенных к управлению ТС», — такое определение дает ему закон. Он равен 1,8 — таким образом, цена полиса возрастет на 80 %.

Коэффициент, устанавливаемый по возрасту и водительскому стажу, в этом случае будет равен 1, т. е. на стоимость никак не повлияет.

В каких случаях выгодна неограниченная страховка?

Неограниченная страховка может быть удобна в ситуации, когда в силу возраста и опыта вождения (до 22 лет и до 3 лет стажа) одного из водителей, которых будут вписывать в полис, расчет уже ведется с максимальным коэффициентом 1,8 — в таком случае, заплатив те же деньги, вы получите возможность при необходимости передать машину не указанному в полисе лицу.

Если у этого водителя, ко всему прочему, не слишком высокий коэффициент класса, то страховка без ограничений, скорее всего, окажется дешевле ограниченной страховки.

Преимущества и недостатки страховки без ограничений

Пожалуй, единственный недостаток неограниченной страховки — это ее высокая стоимость. Но, как уже было сказано выше, в некоторых случаях она даже может быть выгодна.

Имеются и другие плюсы:

- вам не нужно будет бояться попасть на инспектора ГИБДД, в случае если по какой-то причине ни вы, ни водители, указанные в ОСАГО, не можете сесть за руль и машину приходится вести кому-то другому, в том числе спокойно можно будет пользоваться услугой «трезвый водитель»;

- очень удобна такая страховка для компаний — не нужно думать о том, какой водитель на какой машине будет работать, и уж совсем незаменима для курьерских служб, таксомоторных фирм и прочих организаций, чья деятельность напрямую связана с использованием транспортных средств;

- можно не бояться, что инспектор придерется к ошибке в данных водителей — она просто исключается.

- при наличии опечаток или мелких неточностей — в таком случае неправильно написанное действительно может быть вычеркнуто, а верные данные вписаны рядом, их заверяют фразой «исправленному верить», подписью представителя страховой компании и печатью, проставляется дата;

- если заменяется паспорт ТС или номера, новые данные можно указать на обратной стороне полиса или в графе «Особые отметки», заверив их печатью страховщика.

- она удобна для семей, в которых машину водят несколько человек;

- она незаменима для компаний, активно использующих автотранспорт;

- в большинстве случаев дороже ограниченной страховки;

- удобна в экстренных случаях, когда за руль приходится садиться не вписанному в полис водителю;

- при желании вид страховки можно изменить, не дожидаясь окончания срока действия полиса.

- Возраст автоводителя и его стаж.

- 1,0 — для ОСАГО ограниченного;

- 1,8 – для ОСАГО неограниченного.

- Вариант №2. Специальная отметка стоит в окошке «Неограниченное количество лиц», что предполагает возможность управления таким ТС для любого автоводителя (страховка неограниченная).

- Класс безаварийной езды;

- Вариант №1. В графе перечислены все автоводители, которые могут управлять ТС (страховка закрытая).

- Открытая страховка, мультидрайв – это народные наименования.

- В ограниченный полис (классический) требуется вписать данные строго определенных водителей, которых должно быть не более установленного правилами количества.

- «Страховку на водителя» – обычное ОСАГО;

- «Страховку на автомобиль» – открытое ОСАГО.

- По железу и по здоровью – основному владельцу;

- По здоровью – любому водителю, бывшему на момент ДТП за рулем.

- Схемой заполнения полиса;

- Условиями страхования.

- Малая (вверху) – тут, в соответствии с пояснениями пункта, ставится отметка галочкой к какому именно варианту принадлежит договор (стандартному или неограниченному).

- Любой водитель имеет полное право на управление застрахованной подобным образом машиной – то есть вопрос о том, кто может ездить на таком авто снят;

- Выплаты по страховым случаям гарантированы и производятся по обычной схеме, вне зависимости от того, кто на момент ДТП находился за рулем;

- Требуется существенно меньший объем сведений (исключается информация о вписанных водителях) и документов, что уменьшает хлопоты и повышает достоверность данных;

- Не требуется обращение в СК при смене водительского удостоверения у какого-либо водителя, или при необходимости его добавить;

- Такая страховка может быть выгодна молодым водителям-новичкам, у которых еще нет водительского стажа – стоимость обычного и открытого полиса для них будет почти одинакова;

- Цена полиса – может быть выше стоимости аналогичного стандартного варианта на 80%, что при остальных высоких коэффициентах дает немалую сумму;

- Водители, допущенные к управлению (КО);

- Менее 22 лет при стаже более 3-х лет – Квс = 1.6;

- Менее 22 лет при стаже в 3 и менее года – Квс = 1.8.

- Особенности эксплуатации;

- Наличие прицепа;

- Пол водителя.

- Обратиться непосредственно к страховщику или его официальному представителю;

- Подождать перерасчета стоимости страховки и внести дополнительные деньги (если требуется);

- Получить новый заполненный бланк страхового договора с требуемой услугой.

- Старый договор нужно сдать на архивацию в СК;

- Для водителей без стажа, возраст которых менее 22 лет мультидрайв выгоден как полис с расширенными возможностями по цене обыкновенного;

- Людям, живущим в отдаленной местности – для возможности доставки продуктов, неотложных больных и т. п. любым жителем малых сел и деревень.

- Иногда патрульные ДПС придираются к пустым полям водительского допуска в открытом ОСАГО и даже выписывают штрафы. В сети советуют не спорить. Я же советую в подобных случаях спорить всегда. Культурно, но твердо и аргументировано акцентируйте внимание полицейского на его нерадивость и профнепригодность, а также на существование вышестоящего начальства, которому можно письменно отправить жалобу.

- Если вам придется звонить в службу поддержки РСА, то имейте в виду, что там работает не один специалист и у всех у них может быть разный уровень познаний в области вашего вопроса, а может и желания помогать. Поэтому, если вас просто «отфутболили», убедив, что «все пропало» и ничего нельзя сделать, перезвоните еще раз – другой специалист может решить вашу проблему.

- ОСАГО с неограниченным кругом водителей – это официальное название;

- Недостаточно – автомобиль точно будет управляться числом водителей более пяти;

- Неизвестно – основной владелец (вероятностно или точно), сам не знает кто может ездить на авто в течение года, даже если это неизвестное число водителей менее пяти.

- В неограниченный полис(открытый) нет нужды вписывать кого-то кроме основного владельца – на машине может ездить кто угодно вне зависимости от числа персон.

- Большая (ниже) – здесь, при стандартном варианте, прописываются ФИО и № водительского удостоверения допущенных к управлению лиц. Но в случае открытой страховки в поля таблицы проставляются прочерки (общие Z-образные или индивидуальные линейные) – для каждого сегмента.

- «Правила ОСАГО» – Приложение № 1 (к Положению Центробанка РФ № 431-П), глава 1, пункт 1.1. Здесь прямо говорится что, смотря по условиям договора, страхователь вправе получить полис на неограниченное число водителей.

- «Указание Центробанка РФ» (№ 3384) – Примечание 5 (к п. 2) объясняет нюансы сохранения и передачи СК страховой истории в случае открытого полиса;

- «Закон об ОСАГО» (ФЗ № 40) – статья 16 посвящена ограниченному варианту ОСАГО. Прямо к нашему вопросу это не относится, но многие положения этой статьи подходят и к мультидрайву.

- Имеется возможность менять водителя в любое время дня и ночи – пользоваться услугой «трезвый водитель», помощью трезвого друга и т. д.

- КБМ учитывается только для собственника ТС – для всех остальных стаж безаварийного вождения не засчитывают;

- КБМ теряется в некоторых случаях, при переходе собственника с открытого ОСАГО на обычный полис.

- Коэффициент бонус-малус (КБМ).

- Более 22 лет при стаже в 3 и менее года – Квс = 1.7;

- Период использования;

- Обычное ОСАГО предполагает ежегодную коррекцию КБМ для основного владельца и всех вписанных в полис водителей – в соответствии с фактами страховых выплат (безаварийной ездой);

- Открытое ОСАГО дает возможность ежегодной коррекции КБМ только для собственника автомобиля.

- Быть собственником авто;

- Не иметь страховых выплат за предыдущий период.

Усложняем ситуацию: вы переходите на обычный полис к другому страховщику. Вот тут большинство СК вам в переносе КБМ откажут – обычно на основании неприспособленности компьютерной программы для подобного переноса. Причем это не выдумка и такая проблема действительно имеется. Решается все через горячую линию РСА и IT-отдел СК.

Внимание! IT-отдел есть и у РСА, но его специалисты не имеют доступа к коррекции данных в базах. Они могут оказать ценную консультативную помощь IT-отделам небольшим СК, у которых есть все права на внесение изменений в свои базы.

Бывают ситуации, когда неограниченная или ограниченная страховка нужна срочно, а дожидаться окончания действия обычного полиса нет возможности. В этом случае можно сменить форму страхования в пределах действия одного страхового периода.

Для этого нужно:

- Написать заявление по замене одной страховой услуги на другую;

- В новом договоре (пункт 8, «Особые отметки») должен быть указан № прошлого договора и причина состоявшейся замены.

На сегодняшний день рукописные доверенности для управления ТС отменены. Это было сделано в 2012 г., согласно Постановлению Правительства № 1156.

Теперь этого делать не нужно, но не во всех случаях. Если авто выезжает за пределы границ ЕАЭС, то доверенность требуется, но не простая, а заверенная нотариально.

Вот перечень тех, кто должен использовать неограниченный полис в первую очередь:

- Субъекты хозяйствования – юридические и физические лица, имеющие на балансе своих предприятий ТС для различных нужд. Более всего мультидрайв подходит для автобусных и легковых таксопарков, курьерских и почтовых служб, автолизинговых или автоарендных структур и т. п.;

- В семьях где одну машину используют несколько человек с разными страховыми баллами – в этом случае мультидрайв иногда даже выгодней классического полиса по совокупности расходов;

-

Если на ваше требование перевода баллов КБМпри смене СК менеждер делает «круглые глаза», зовите начальника филиала и предъявляйте ему положения РСА по данному вопросу. Цель тут не в том, чтобы просветить страховщиков (они все прекрасно знают), а в том, чтобы убедить их в вашей информированности.

Заключение

Итак, вы поняли, что открытый полис ОСАГО дает право на вождение авто любому водителю. И хотя стоит эта услуга дороже обычной, но в некоторых ситуациях она незаменима и даже выгодна.

Использовали ли вы когда-либо мультидрайвовую страховку? Если да, то по какой причине и оправдались ли ваши ожидания? Насколько дороже пришлось заплатить, и были ли проблемы с КБМ? Поделитесь вашим опытом со мной и всеми читателями блога в комментариях.

П.С. Какая я то клёвая Феррари на фото. Взял тут: drive2.ru/b/1855942/

Как превратить ограниченную страховку в неограниченную?

Изменить тип страхования можно по заявлению владельца машины в той страховой компании, где изначально был оформлен полис. Для этого можно обратиться и в саму компанию, и непосредственно к представляющему ее страховому агенту.

В заявлении необходимо указать, какие изменения вы хотите в полис внести, во многих страховых существуют уже готовые бланки, в них нужно будет только подчеркнуть нужный пункт.

Заявление пишется страхователем либо другим лицом, которому он доверяет этот процесс, но в таком случае требуется нотариально заверенная доверенность от страхователя на это лицо.

После того как данные были изменены, старый полис страховая компания забирает, а вам выдает новый. В графе 8 «Особые отметки» должен быть прописан номер первоначального полиса, а также причина, по которой вы его переоформили.

Иногда представители страховой предлагают просто зачеркнуть неверные данные и внести новые — отказывайтесь от такого предложения и требуйте верного переоформления. Иначе при наступлении страхового случая могут возникнуть сложности, а то и вовсе будет отказано в выплате.

Исправления допустимы только в следующих случаях:

В случае изменения страховки на неограниченную в большинстве случаев потребуется доплата. Она будет рассчитана до конца срока действия полиса.

После получения нового полиса посмотрите внимательно, чтобы нужные изменения были внесены корректно, а старые данные остались неизменными.

Учитывается ли КБМ при страховке без ограничений?

КБМ, или коэффициент бонус-малус, применяющийся для расчета стоимости ОСАГО, по сути, является скидкой, предоставляемой страховщиком за безаварийную езду.

КБМ будет учтен при любом варианте страхования, более того, законодательство допускает пересчет КБМ при переходе на страховку без ограничений по количеству водителей.

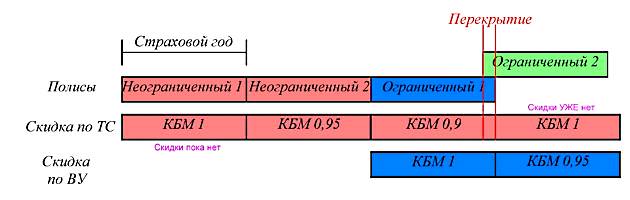

При страховании с ограниченным числом водителей применяется КБМ того водителя, у которого он имеет наибольшее значение. При неограниченной страховке учитывается КБМ владельца машины — таким образом, потребуется пересчет стоимости страховки в этой части.

Подробнее о КБМ и как его рассчитать по ОСАГО.

О стоимости зеленой карты на автомобиль читайте ЗДЕСЬ.

Ознакомиться с новой редакцией Закона об ОАСГО можно в этой статье:

//auto/osago/poslednejj-redakciya.html

Подводя итог, можно сказать о неограниченной страховке следующее:

Внешних отличий страховые полисы, оформленные для открытой либо закрытой автостраховки не имеют. Разница будет заключаться лишь в заполнении и затрагивать п.3, где отметка проставляется напротив строки, ограничивающей число автоводителей, которые допущены к управлением данным ТС. В таблице, которая находится ниже, будут указаны данные тех лиц, имеющих законное право управлять ТС.

Ограниченная автостраховка: основные преимущества и недостатки

Закрытый полис: как правильно оформлять?

Существует стандартная процедура, по которой оформляется любая автостраховка (в т.ч. ограниченный полис ОСАГО). Единственное отличие – в бланк заявления следует внести данные водителей, которые допущены к управлению ТС, а также предоставить их автоудостоверения, чтобы вписать данные документов в сам страховой полис.

Управлять автомобилем могут лишь те водители, которые вписаны в бланк полиса. Любой другой человек не может водить этот автомобиль, поскольку при ДТП, возмещение по автостраховке выплачиваться не будет (ведь страховка не распространяется на случаи, когда ТС управляет «несанкционированный» водитель). Сумма полного ущерба будет покрываться за счет виновника автоаварии. Дополнительно водителю, не вписанному в полис ОСАГО и управляющему ТС, будет выписан административный штраф.

Можно ли внести в действующий полис дополнительного водителя?

Не потребуется вписывать дополнительного автоводителя в полис ОСАГО тогда, когда этот полис оформлен без ограничений по числу лиц, допущенных к управлению.

Такое переоформление возможно. Автовладельцу нужно прийти в страховую и лично написать заявление с просьбой внести коррективы в страховой договор. На основании такого заявления и будет выдан новый измененный полис ОСАГО.

Если для определения стоимости первоначальной страховки применялся коэффициент меньше, чем 1,8, то окончательная цена страховки ОСАГО будет повышена (от автовладельца требуется до внести разницу).

Закрытый или открытый полис ОСАГО: что выгоднее?

Закрытая и открытая автостраховка: есть ли отличия?

Такие страховые полисы отличаются лишь числом водителей, которые допущены к управлению конкретным авто.

Еще одним отличием будет стоимость автостраховки, поскольку для ее определения будет учитываться не только коэффициент за число автоводителей, но и максимальное значение КБМ, относящееся к каждому лицу, вписанному в полис ОСАГО.

Также на стоимость будет влиять возраст всех водителей, так как на основании их возраста и стажа будет приниматься максимальное значение КВС.

Мнение юристов

Закрытая страховка ОСАГО

На формирование окончательной цены автостраховки оказывают влияние те опции, которые включены в полис ОСАГО. Одним из таких моментов является число лиц, допущенных к управлению ТС (здесь и далее – транспортным средством). При этом автовладелец с большим водительским стажем заплатит за страховку меньше, чем начинающий водитель.

В этой статье мы коснемся вопроса ограниченной (другое название — закрытой) страховки и случаев целесообразности ее оформления.

В случае, когда к управлению авто допускаются только определенные автоводители, то можно говорить, что это ограниченное страхование. Если же страхование неограниченное, то управлять ТС может любой водитель и прямо вписывать его данные в полис совершенно не обязательно.

Закрытый полис: как выглядит?

Основным преимуществом ограниченной страховки является цена. Ведь ощутимую скидку получает автоводитель старше 22-х лет, с достаточным опытом, с хорошим классом безаварийного вождения, который планирует ездить на своем авто сам. Тогда как при страховке неограниченной будет применен максимальный страховой коэффициент (вне зависимости от опытности водителей, управляющих ТС).

Ограниченный полис ОСАГО: стоимость

Чем больше у водителя, достигшего 22-летнего, опыта, и чем аккуратнее он управляет ТС, тем меньшую сумму он заплатит за страховку ОСАГО. Если же в полис вписано несколько автоводителей (с разным стажем и возрастом), то при формировании его стоимости применяется максимальный коэффициент.

Самостоятельно нельзя вписать в имеющийся бланк еще одного автоводителя. Чтобы внести изменения, понадобиться обратиться в страховую и предоставить агенту автоудостоверение дополнительного водителя. Если к этому человеку применяется тот же коэффициент, что и к владельцу ТС, то никаких доплат производить не потребуется. Если же автоводитель, которого хотят вписать в полис, имеет повышающий коэффициент (за счет молодого возраста либо недостаточного водительского стажа), то владелец авто должен будет заплатить разницу, возникшую за счет применения такого коэффициента.

В каких случаях дополнительного водителя в полис можно не вносить?

Можно ли переоформить закрытую страховку в открытую?

Коэффициенты, применяемые для исчисления стоимости автостраховки, регламентированы Указаниями Банка России № 3384–У от 19.09.2014г., а именно:

Рассмотрим пример: в полис ОСАГО автовладелец решил внести 5 автоводителей моложе 22-х лет со стажем вождения менее 3-х лет. В этом случае целесообразно оформлять страховку неограниченную. Если же в страховку нужно вписать двух водителей, старше 22-летнего возраста с достаточным водительским стажем, то выгоднее оформлять страховку закрытую.

Особенности закрытой автостраховки для юрлиц

Оформлением документов должно заниматься уполномоченное лицо (к примеру, руководитель организации, либо лицо, полномочие которого подтверждено действующей доверенностью). Далее все по процедуре: указывается число лиц, допущенных к управлению ТС, а при наличии у них различных коэффициентов – применяется наибольший.

Эту информацию можно посмотреть в бланке полиса ОСАГО (в разделе «Лица, допущенные к управлению ТС»). Возможны такие варианты:

Можно посмотреть эту информацию в интернете (в базе РСА). Для этого нужно зайти на страничку проверки полисов и ввести в поисковую строку данные конкретного авто. База выдаст ответ, содержащий не только данные о количестве лиц, допущенных к управлению, но и информацию о договоре страхования и компании, с которой он был заключен.

Основным недостатком закрытой (ограниченной) страховки является невозможность передачи управления ТС тем водителям, которые не внесены в страховой полис.

Есть два фактора, которые прямо влияют на стоимость закрытой страховки:

При оформлении автостраховки без ограничения по числу лиц, допущенных к управлению авто, коэффициент применяется максимально возможный =1,8 (такой же, как и для неопытных молодых автоводителей).

Водитель не внесен в полис: может ли он управлять авто

Вполне понятно, что если автовладелец хочет, чтобы его ТС управляло много водителей (число не ограничено), то он должен заплатить за страховку ОСАГО больше. Если же такой необходимости нет, то можно сэкономить и оформить полис закрытый (с ограниченным количеством автоводителей).

Помимо этого на цену влияет возраст каждого водителя и их стаж управления авто. Ведь на основании этих показателей определяется максимальное значение КВС.

Юридические лица (организации) оформляют автостраховку ОСАГО по той же процедуре, что и физлица. Разница состоит лишь в том, что автовладельцем является лицо юридическое.

Как определить открытая или закрытая автостраховка?

Что такое открытый полис ОСАГО, чем он отличается от обычного, какие имеет преимущества, кому подходит и как рассчитать его стоимость

Нередко количество допущенных к управлению водителей по обычной автогражданке вас категорически не устраивает. Причины могут быть разные, но результат всегда один – неприятности с ДПС и денежные убытки.

Данная разновидность полиса автогражданки имеет несколько названий.

Касательно количества водителей, имеющих доступ к управлению автомобилем, автогражданка бывает только двух вариантов.

В страховых компаниях (СК), таких как Росгосстрах, Ингосстрах и др., водителя обязательно спрашивают о фактическом или предполагаемом количестве водителей и, отталкиваясь от этого, предлагают:

Чем отличается заполнение открытого полиса ОСАГО?

В нашем случае несколько отличается схема заполнение документа, а именно пункт 3. В нем имеются две таблицы:

Иногда в полях второй таблицы ничего не ставится и они остаются пустыми (обычно при электронном договоре).

Более никаких отличий в структуре заполнения договора открытого ОСАГО не имеется.

Какие открытое ОСАГО имеет преимущества?

У неограниченной автогражданки есть и ряд недостатков, которых, правда, не очень много.

Как я уже упоминал, стоимость открытой автогражданки существенно выше базовой при прочих равных условиях. Но сколько стоит какой-то конкретный полис рассчитывается также индивидуально. Это может быть, к примеру, и 13 тыс., и 23 тыс., и даже 43 тыс. руб.

Полученная сумма умножается на коэффициент возраста и стажа (Квс). Тут в некоторых источниках вы можете встретить утверждение, что возраст и стаж для мультидрайва не учитывается. Это не совсем так. На самом деле учитываться он перестает после достижения водителем 22 лет и стажа в 3 года (Квс = 1). А в других случаях ситуация будет иной:

ТБ * КТ * КО * КВС * КМ * КБМ

На окончательную сумму может еще влиять:

Особенности КБМ для открытой страховки

Допустим вы имели обычный полис и захотели перейти на неограниченный. Причем в обычной страховке у вас кто-то вписан, как допущенный к управлению водитель, и у него имеются наработанные баллы безаварийной езды. Баллы эти сгорят при переходе. Поэтому данного водителя нужно заранее перевписать в какой-нибудь другой обычный полис с сохранением КБМ.

Теперь обратная ситуация – вы хотите перейти с открытой страховки на обычную и сохранить свое КБМ. РСА (Российский союз страховщиков) поясняет, что для этого нужно соблюсти условия:

Как сменить открытый полис на обычный и обратно в пределах одного страхового периода?

Обратите внимание на то, что ранее при подобной замене страховщики иногда прибегали к заверенному исправлению данных полиса без замены бланка. Сейчас так делать нельзя:

При невозможности лично внести изменения в страховку вы можете использовать для этого доверенное лицо, имеющее нотариально заверенную доверенность.

Внимание! Сейчас во многих СК для подобных случаев имеются специальный формуляр заявления, в котором просто отмечаются пункты требующие замены.

Нужна ли доверенность на управление ТС при открытой страховке?

Данным законодательным актом было упразднено действие 4-го абзаца пункта 2.1.1 «Правил дорожного движения». Этот абзац предписывал водителю иметь рукописную доверенность на управляемый транспорт и предъявлять ее работникам ДПС в составе дорожного пакета автодокументации.

Кому больше всего подходит неограниченный полис?

Страховка мультидрайва может пригодиться большинству автомобилистов. Но некоторым гражданам это будет особенно выгодно, а для производственной деятельности подобная схема незаменима.

Полезные советы

Видео-бонус: 5 найденных видеоплёнок, которые ужаснули всех. Парижские катакомбы, заброшенная псих больница…

На этом статья окончена, и вы можете поделиться ею с друзьями в своих социальных сетях. Не забывайте также про возможность подписки на блог и про повышенную опасность на зимних дорогах.

Для подобных случаев предусмотрен особый вариант т. н. открытого полиса. Правда, он пока не особенно популярен среди водителей, большинство которых ошибочно считают его коммерческой уловкой. На самом деле данная услуга реально помогает экономить на штрафах, а для некоторых ее стоимость равна обычному полису.

В статье описывается открытая страховка ОСАГО что это такое, кому она выгодна и какие нюансы влияют на расчеты окончательной стоимости. С вами снова я, Илья Кулик. Поехали.

Что такое неограниченное ОСАГО?

Подобный вариант ОСАГО предусмотрен на случай, если для какого-то конкретного транспортного средства (ТС) требуется количество водителей большее, чем это предусмотрено в обычном случае. Обычный случай это 1 основной владелец + 4 допущенных к управлению – итого, 5 водителей.

По различным причинам это количество может быть:

Оба приведенных случая широко распространены в водительской практике и для разрешения этого вопроса существует вариант неограниченной страховки на машину.

Итак, открытой автогражданкой называется полис ОСАГО, дающий право передвижения на определенном ТС (по дорогам общего пользования) любому водителю, имеющему права соответствующей категории.

Чем открытый полис принципиально отличается от обычного?

Это полис ОСАГО:

Главное отличие между ними в том, что:

Открытое ОСАГО подразумевает гарантию страховых выплат потерпевшим:

Дополнительно открытое ОСАГО отличается от обычного:

Но в общих чертах обе разновидности договоров имеют одинаковую суть. Давайте разбираться дальше.

Сразу уточню – форма самого бланка полиса для обычного и неограниченного ОСАГО применяется одинаковая, будь то бумажный или электронный вариант договора.

Посмотрите на фото с образцом заполнения третьего пункта.

Обратите внимание, что сведения о страхователе и собственнике авто (пункты 1 и 2) вносятся как обычно и в полном объеме.

Какими условиями договора отличается открытое ОСАГО?

Кардинальное отличие условий открытого ОСАГО заключается только в том, что стоимость этого варианта в большинстве случаев существенно превышает стандартные расценки.

Имеется и ряд менее существенных отличительных деталей, о которых я расскажу ниже, но сперва кратко остановлюсь на связанном с данной темой законодательством.

Какими нормативами регулируется неограниченное ОСАГО?

В основном документе по ОСАГО, ФЗ № 40, отсутствует специальная статья, касающаяся открытого полиса. Может она появится в будущем, но на сегодня ее нет.

Нормативы, так или иначе связанные с мультидрайвовой страховкой следующие:

Вот, собственно, и все по части закона. Теперь нужно осветить плюсы и минусы подобного варианта страхования.

Преимущества подобного варианта страхования для немалого количества автомобилистов довольно привлекательны.

Вот их перечень:

Какие открытое ОСАГО имеет недостатки?

Особенности расчета стоимости для неограниченного ОСАГО

Вы должны знать, что расчет стоимости по мультидрайву отличается от классического только для двух коэффициентов:

Согласно Указаниям ЦБ РФ № 3384-У, к неограниченному полису применяется коэффициент КО = 1.8 (в обычном полисе КО = 1). Это означает, что произведение базового тарифа (Тб) и региональной ставки (Кт) умножается на 1.8, что без учета других факторов дает увеличение суммы сразу на 80%.

Далее полученное значение умножается на коэффициент мощности двигателя (Км) и бонус-малус (КБМ).

Вот формула расчетов для приведенных выкладок:

При неограниченном полисе коэффициент бонус-малус рассчитывается иначе, чем для классического договора.

То есть все просто: по мультидрайву КБМ считается для одного лица – собственника авто, что иногда называют «КБМ по машине».

Теперь более сложный вариант.