Как оформить займ в 1 с

Использован релиз 2.2.2

Для регистрации получения займа на определенных условиях используются договоры кредитов и депозитов. Для отражения нового договора необходимо выполнить следующее:

- Меню: Казначейство – Учет кредитов и депозитов – Договоры кредитов и депозитов.

- По кнопке «Создать» будет создан новый договор кредитов и депозитов (рис. 1).

- Необходимо удостовериться, что в договоре указан характер договора – «Кредит или заём полученный» и тип договора – «Внешний заём».

- Впишите данные организации, от которой предоставляется заём, и данные кредитора (банк, сторонняя организация), который этот заём предоставляет.

- На закладке «Расчеты» укажите данные о сумме предоставляемого займа и условиях его предоставления (ставка процентов, сумма процентов, сумма комиссионных сборов) (рис. 2).

- Укажите даты получения первого транша и дату последнего платежа. Автоматически будет рассчитан срок, на который предоставляется заём (в месяцах и днях).

- На закладке «Доп. счета\Статьи учета» заполните данные о статьях движения денежных средств, на которые будет отнесен основной долг по заемным средствам, а также выплата процентов по задолженности.

- Проверьте правильность заполнения данных, установите в договоре статус «Действует» (рис. 3).

- Кнопка «Записать и закрыть».

- Перейти в меню «Банк» и далее нажать «Поступление денежных средств».

- Выбрать тип операции «Получение беспроцентного займа».

- Указать входящий номер и дату формирования документа.

- Указать наименование плательщика (заимодавца).

- Указать номер счета, с которого были переведены средства.

- Прописать точную сумму займа, который был получен.

- Нажать «Разделить платеж». Это приведет к появлению специальной формы «Разбивка», которая позволит разделить все поступившие в качестве займа средства по разным статьям ДДС, а также по заключенным договорам. В рассматриваемом примере это не нужно.

- Указать договор займа с видом «Прочее».

- Все остальные поля документа заполняются аналогично тому, как это проиллюстрировано на Рис. 1.

- Сохранить и провести заполненный документ.

- из меню отчетности следует выбрать пункт «Ведомость»;

- указать счет (в рассматриваемом случае это счет 66.03);

- выбрать «Сформировать».

- из меню «Банк» следует выбрать пункт «Платежные поручения» и нажать «Создать»;

- выбрать операцию «Возврат займа»;

- указать получателя (в данном случае это учредитель компании);

- счет получателя и номер договора будут заполнены по умолчанию;

- указать сумма возвращаемого займа, поле «Проценты» следует оставить пустым, поскольку заем был беспроцентным;

- все остальные разделы документа заполняются аналогично тому, как это показано на Рис. 6;

- установить галочку в пункте «Оплачено» и нажать «Ввести документ по списанию средств с расчетного счета компании»;

- нажать «Платежное поручение», чтобы открыть печатный бланк;

- провести и сохранить заполненный документ.

- из меню «Банк» выбрать не проведенный документ по списанию средств;

- установить галочку в пункте «Подтверждено»;

- провести документ и закрыть его.

На скриншоте ниже показан результат проведения заполненного и сохраненного документа.

Также можно просмотреть проводки данного документа, нажав на соответствующую ссылку.

Чтобы удостовериться в том, что задолженность перед учредителем отсутствует, следует использовать отчет по счету 66.03 (см. пример на рисунке ниже).

Отчет показывает, что у заемщика отсутствует задолженность перед займодавцем.

Как выдать процентный займ сотруднику и оформить это в 1С 8.3

В этой статье рассмотрим, как отразить в программе 1С 8.3 Бухгалтерия займы, выданные сотруднику организацией с учетом процентов.

Разберем на примере, как осуществляется оформление займа и возврат. Допустим, сотруднику организацией выдается займ под процент.

При расчете процентов с использованием специальной дополнительной обработки «Расчет процентов по займу» заполняются следующие данные:

сотрудник – кому выдается займ;

дата выдачи – какого числа сотрудник получит ДС;

сумма – размер займа;

срок – указывается в месяцах, на какой срок выдается займ;

процент – под какой годовой процент;

ставка рефинансирования – указываются актуальные данные на момент оформления;

процент материальной выгоды – указывается при получении займа под маленький процент;

удержание (погашение займа) – указываем «Выплата займа»;

удержание (проценты по займу) – указываем «Проценты по займу»;

количество дней в году – указывается фактическое количество на момент оформления с учетом погашения.

Далее нажимаем «Рассчитать» и в табличной части построчно выведется список по месяцам за указанный период займа с детальным расчетом.

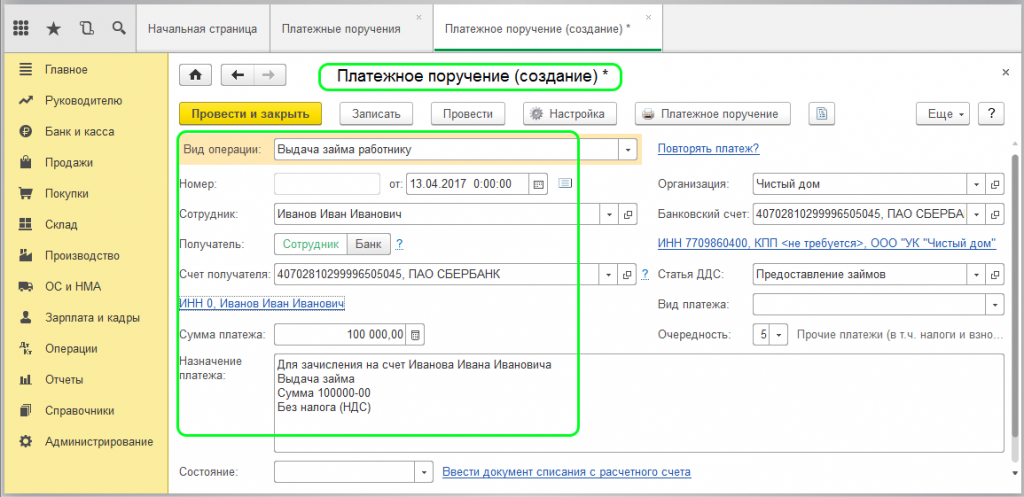

Сотрудник может получить займ как наличными в кассе организации (оформляется по документу РКО), так и безналичным способом (переводом ДС со счета организации на карту/счет сотрудника). Рассмотрим безналичный способ.

Далее заполняем поля:

получатель – обозначаем «Сотрудник»;

счет получателя – берем из справочника программы;

назначение платежа – указывается дополнительная информация по назначению;

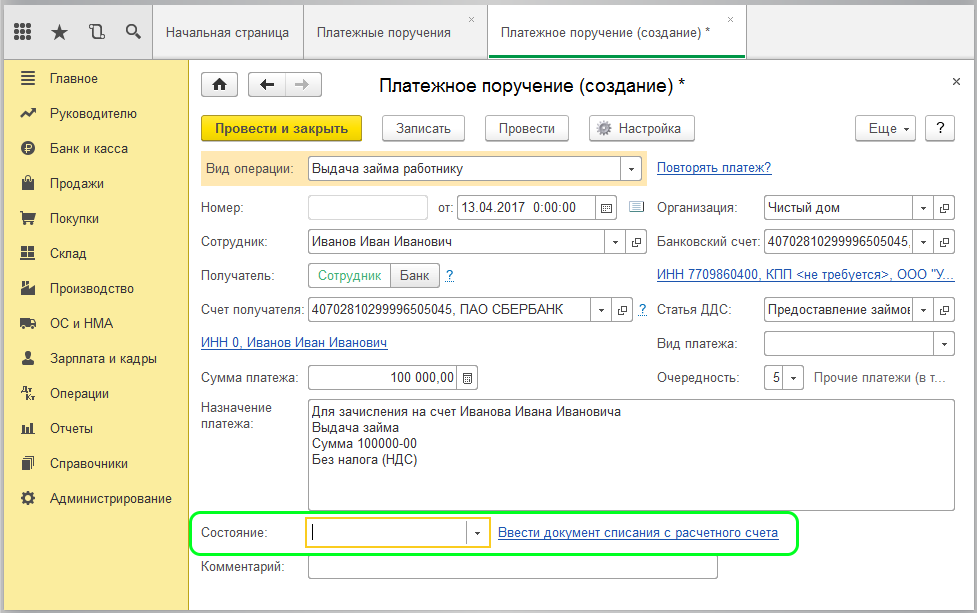

Не забываем изменить состояние платежного поручения на «Оплачено» и сформировать «Списание с расчетного счета»:

Если просмотреть движение документа списания, то будет отражена проводка Дебет 73.01 «Расчеты по предоставленным займам»:

Получение беспроцентного займа от учредителя в 1С: Бухгалтерии предприятия 8

Иногда бывают такие ситуации, когда у организации наблюдается дефицит денежных средств, и на помощь приходит учредитель, оказывающий финансовую поддержку. Такие поступления обычно оформляются договорами займа, на основании которых деньги перечисляются на расчетный счет или вносятся в кассу организации. В этой статье мы рассмотрим порядок отражения в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 беспроцентного займа от учредителя: поступление и возврат денежных средств.

Рассмотрим две ситуации:

1. поступление в кассу наличных денежных средств от учредителя по договору беспроцентного займа сроком на полгода (краткосрочный заем);

2. поступление на расчетный счет безналичных денежных средств от учредителя по договору беспроцентного займа сроком на два года (долгосрочный заем).

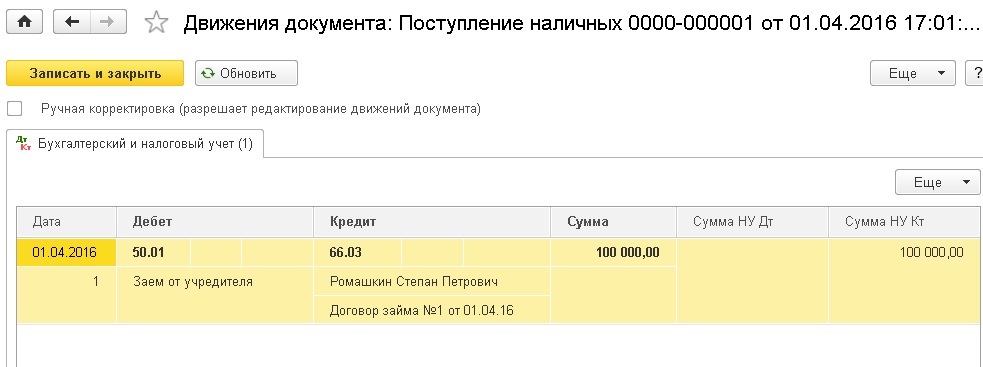

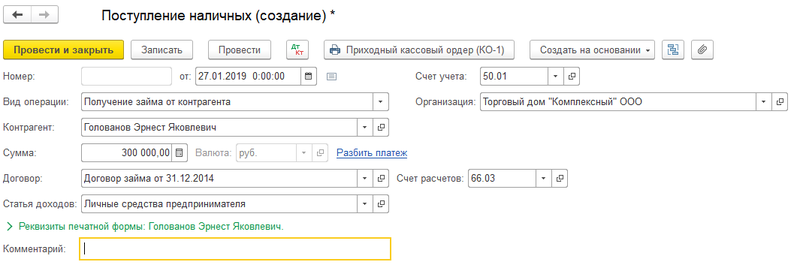

В том случае, если нам необходимо отразить поступление денег в кассу, на вкладке «Банк и касса» выбираем пункт «Кассовые документы».

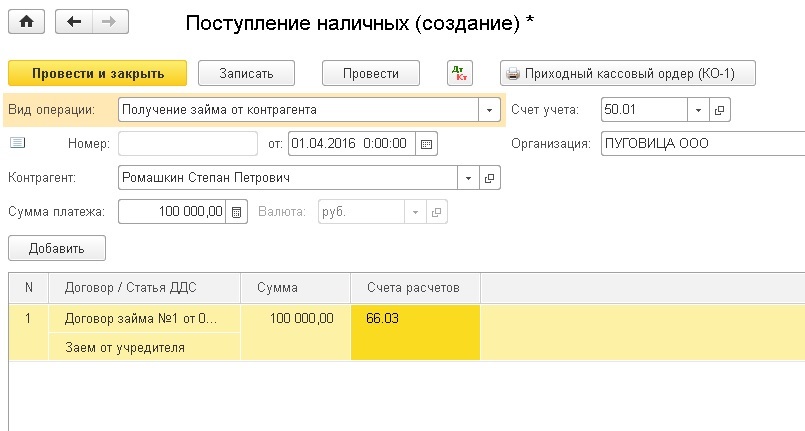

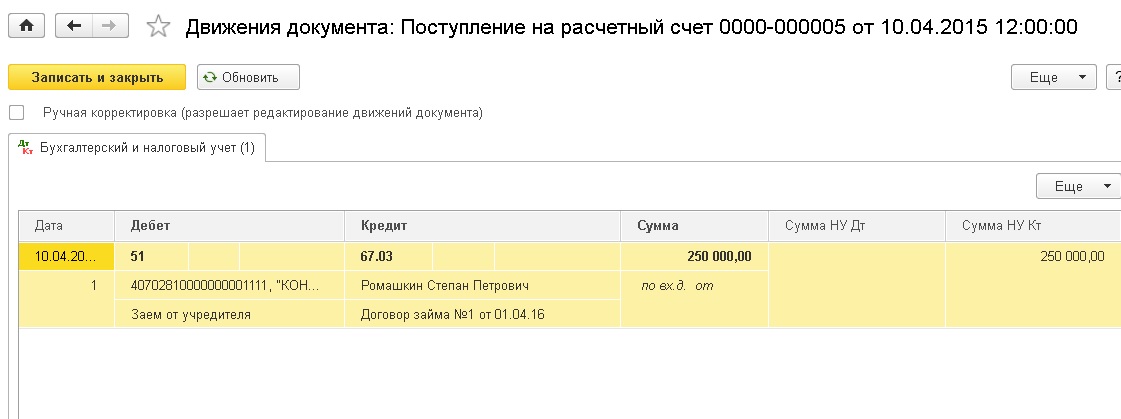

Создаем новый документ «Поступление наличных» с видом операции «Получение займа от контрагента». Выбираем контрагента (учредителя), организацию и указываем сумму. В табличной части должна быть заполнена информация о договоре (можно добавить новый договор, указав его реальные реквизиты). Также необходимо указать статью движения денежных средств, мы добавляем новую статью «Заем от учредителя». Счет расчетов в нашем случае будет 66.03, т.к. заем является краткосрочным.

Документ формирует проводку Дт 50.01 Кт 66.03 на сумму полученного займа.

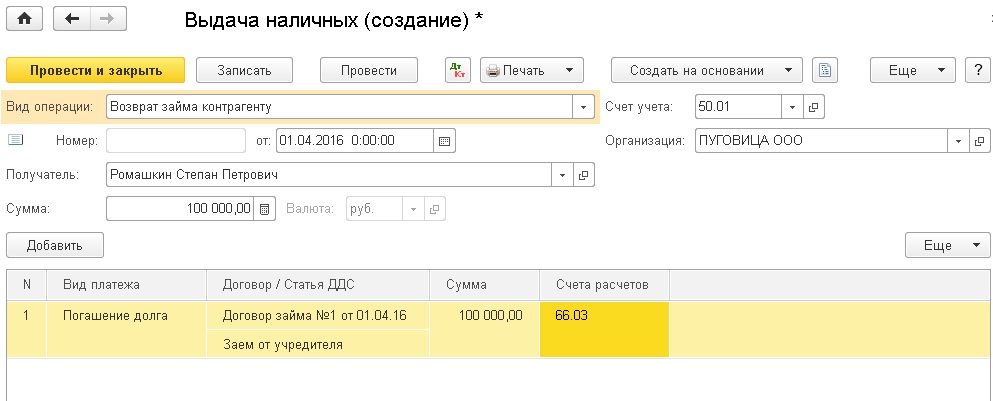

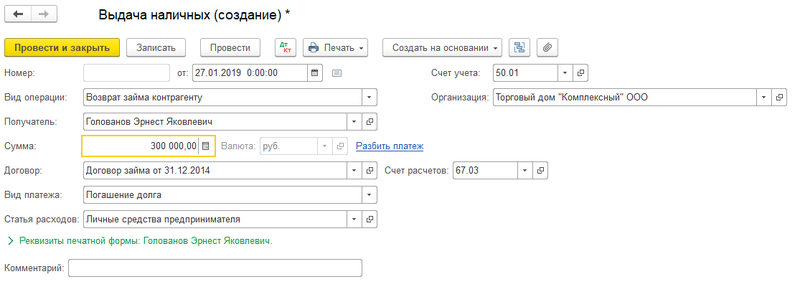

Возврат займа отражается другим кассовым документом «Выдача наличных» с видом операции «Возврат займа контрагенту». Заполнение документа осуществляется аналогично, только в табличной части добавляется столбец «Вид платежа», так как наш заем является беспроцентным, мы выбираем «Погашение займа».

При возврате формируется обратная проводка Дт 66.03 и Кт 50.01, взаиморасчеты с контрагентом на счете 66.03 закрываются, если возвращена полная сумма займа.

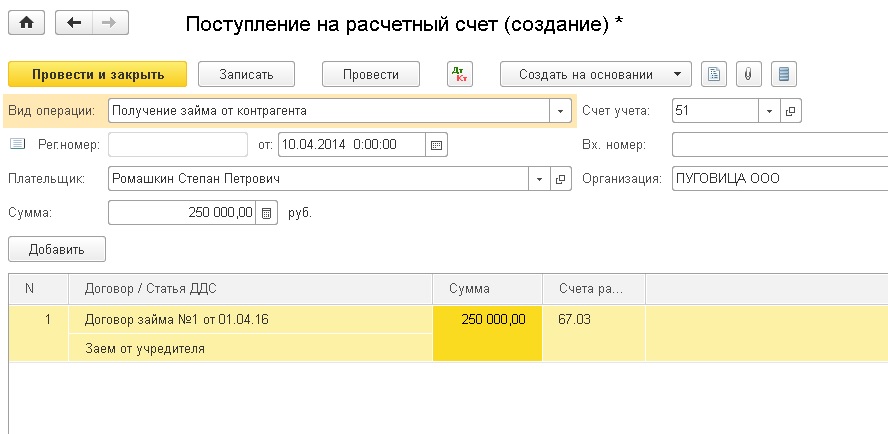

В том случае, если нам необходимо отразить поступление заемных средств на расчетный счет, необходимо работать с документом «Поступление на расчетный счет», который можно вручную создать в разделе «Банк и касса» — «Банковские выписки» или загрузить из банка. У данного документа должен быть вид операции «Получение займа от контрагента».

Также выбираем организацию, контрагента, проставляем сумму и заполняем табличную часть, счет расчетов в данном случае будет 67.03, т.к. заем долгосрочный.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

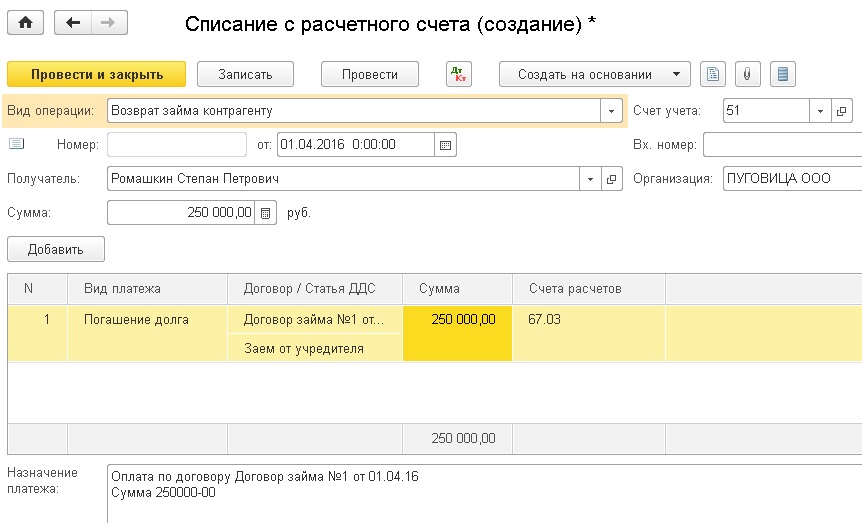

Для отражения факта возврата займа используем документ «Списание с расчетного счета» с видом операции «Возврат займа контрагенту», который формирует проводку по списанию задолженности со счета 67.03.

Понравилась статья? Подпишитесь на рассылку новых материалов

Договор займа в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Заем — денежная операция, заключающаяся в получении денег в долг на определенных условиях возврата.

Регламентируется договор займа нормами главы 42 ГК РФ.

Займодавцем и заемщиком может быть и физлицо, и организация. Заем выдается под проценты и беспроцентно.

В договоре процентного займа обычно указывается величина годового процента, например 5%. Для ежемесячных расчетов используется величина процента за 1 день. Дневной процент займа составляет 1/365 часть от годового (или 1/366 для високосного года). При годовом проценте 5% величина процентов за 1 день в 2020 году составляет примерно 0,0137 % (5/365).

Если заем был получен не с первого числа, то дневной процент займа умножается на оставшееся количество дней в месяце, за который начисляются проценты. В месяце выдачи займа расчет производится со дня, следующего за днем выдачи займа и по последнее число месяца. В месяце погашения — с первого числа месяца по день погашения займа. Если расчет процентов производится за целый месяц, то дневной процент займа умножается на календарное количество дней в месяце. И при годовом проценте 5 % величина процентов за апрель 2020 года равна 0,410959 % (30 х 5/365).

Подробнее о договоре займа см. в справочнике «Договоры: условия, формы, налоги» раздела «Консультации по законодательству».

Организация — займодавец, сотрудник — заемщик

Сотрудник может получить у работодателя заем для различных целей, среди которых приобретение или строительство жилья, прочие нужды. Порядок предоставления займов сотрудникам и условия возврата устанавливаются локальным нормативным актом организации.

Если сотруднику предоставляется беспроцентный заем или процентная ставка по договору меньше 2/3 ключевой ставки ЦБ РФ, то у него появляется материальная выгода от использования заемных средств, облагаемая НДФЛ (см. пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ).

В соответствии с НК РФ организация, выдавшая заем сотруднику, становится налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Доход в виде материальной выгоды по займам и НДФЛ следует исчислять ежемесячно по состоянию на последнее число каждого месяца и удерживать из ближайших денежных выплат.

Материальная выгода рассчитывается по формуле:

СумЗ х (2/3 КлСт – ПгСт) х Дм / Дг,

- где Дм — количество календарных дней в месяце расчета. Если в расчетном месяце заем выдается или погашается, то дни учитываются только после получения/до погашения соответственно;

- Дг — количество дней в году (365 либо 366);

- СумЗ — сумма займа по состоянию на момент расчета;

- КлСт — ключевая ставка ЦБ РФ, действующая на последнее число месяца. Ключевая ставка ЦБ РФ — это минимальная процентная ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам на срок в 1 неделю. На 30.04.2020 КС составляет 7,75 %, а 2/3 от этой ключевой ставки составляют примерно 5,17 %;

-

ПгСт — процентная годовая ставка. Если процент годовой ставки, под который выдан заем, оказывается меньше этой величины, то возникает материальная выгода.

Сумма рассчитанной материальной выгоды облагается НДФЛ. Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса получателя такого дохода:

- для налогового резидента РФ — 35 %;

- для налогового нерезидента РФ — 30 %.

Используя команду «План-фактный анализ», можно контролировать выполнение условий по предоставлению займа, зарегистрированные в договоре. Для контроля поступления и погашения задолженности по договорам займа можно использовать отчет «Обороты по кредитам и депозитам» (раздел «Казначейство – «Отчеты» – «Учет по кредитам и депозитам»).

Отражение беспроцентных займов в 1С Бухгалтерия

Подписаться на информационную рассылку от СофтСервисГолд

Отражение беспроцентных займов в 1С Бухгалтерия

В программном решении 1С бухгалтерия есть возможность отражать беспроцентные займы, полученные от учредителя организации. Согласно действующему законодательству, те средства, которые были получены от учредителя в качестве займа, не должны признаваться как доходы компании, а могут лишь увеличить ее кредиторскую задолженность. При этом возврат полученного займа не должен включаться в состав расходов.

Рассмотрим пример для более точного понимания правил отражения займа в решении 1С бухгалтерия.

Компания-заемщик получила от учредителя заем без процентов на сумму 490 тысяч рублей. Срок займа составил 7 календарных месяцев. Учредитель, выдавший заем, является гражданином России, согласно документам, ему принадлежат 100% уставного капитала компании.

Назначением займа является пополнение оборотных активов организации. Возврат займа был выполнен заемщиком в полной мере и в срок.

Рассмотрим порядок отражения данной ситуации в 1С бухгалтерия 8.3.

Первый шаг – это оформление поступления займа на счет. Для того, чтобы отразить получение займа и зачисление денежных средств на счет, следует сформировать новый документ. В решении 1С бухгалтерия для этой цели используется форма «Поступление средств на счет».

Формирование документа выполняется следующим образом (см. пример на Рис. 1):

На скриншоте ниже показан результат сохранения и проведения заполненного документа.

Чтобы вести в 1С бухгалтерия учет кредиторской задолженности, можно использовать отчетность по форме оборотно-сальдовой ведомости. Чтобы это сделать, выполните такие действия:

На рисунке выше можно увидеть, что по выбранному счету имеется задолженность на сумму 490 тысяч рублей.

Следующий шаг – это оформление возврата займа. Согласно рассмотренному выше примеру, возврат займа был выполнен полностью в оговоренный срок, расчет велся безналичным способом.

Чтобы учесть погашение займа, следует воспользоваться документом «Платежное поручение». Рассмотрим порядок его формирования и заполнения.

Далее следует подтвердить документ по списанию средств, порядок действий следующий:

Для налоговых нерезидентов, имеющих особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты, в первую очередь — нерезиденты), ставка НДФЛ на материальную выгоду составляет 30 %.

Удержать НДФЛ необходимо при ближайшей денежной выплате. Перечислить удержанный налог в бюджет следует в срок не позднее первого рабочего дня, после того как НДФЛ был удержан.

Обратите внимание, если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них), об этом прямо указано в договоре займа и сотрудник получил в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья, то матвыгода по этому займу не облагается НДФЛ.

1С:ИТС

Подробный пример отражения в «1С:Зарплате и управлении персоналом 8» редакции 3 и в других программах 1С удержания основного долга и процентов по договору займа с сотрудником см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Инструкции по учету в программах „1С“».

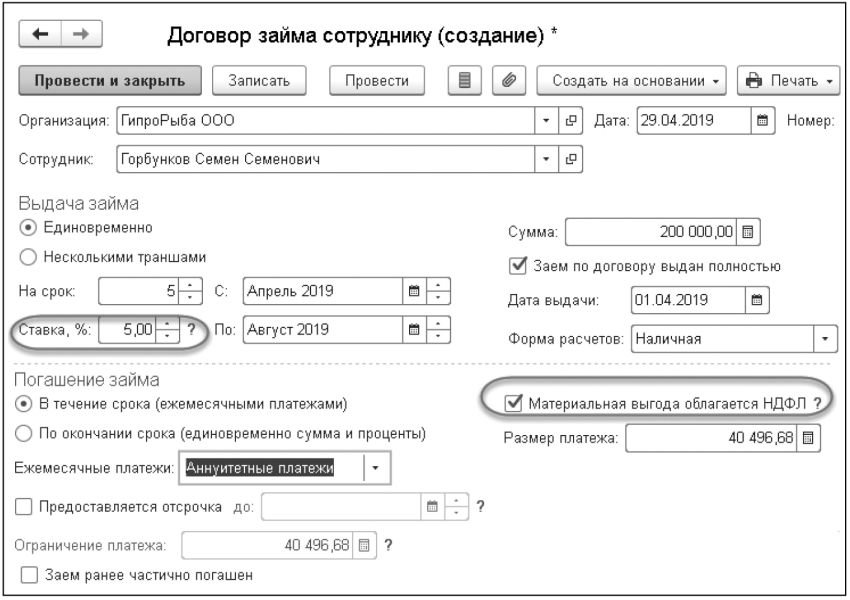

Доход в виде материальной выгоды и НДФЛ с него в «1С:Зарплате и управлении персоналом 8» редакции 3 рассчитываются в соответствии с законодательством РФ. Кроме того, в соответствии с настройками документа Договор займа (рис. 1) в программе автоматически рассчитывается месячная сумма погашения основного займа и удерживается в документе Начисление зарплаты и взносов на закладке Погашение займов. Таким образом, ежемесячно автоматически уменьшается сумма займа (СумЗ). Датой возникновения материальной выгоды в программе считается дата уплаты процентов, то есть дата начисления заработной платы.

Рис. 1. Документ «Договор займа сотруднику»

Для подключения возможностей программы по отражению операций по удержаниям в счет возврата займа, регистрации материальной выгоды, расчету и учету НДФЛ необходимо в настройках расчета зарплаты (меню Настройка — Расчет зарплаты) установить флаг Выдаются займы сотрудникам. Тогда в меню Расчет зарплаты становится доступен блок документов Займы сотрудников:

- Договор займа между сотрудником и организацией — регистрирует все условия займа: сумму и порядок выдачи, годовой процент и необходимость удержания НДФЛ, порядок погашения долга и процентов. Можно получить печатную форму договора займа и приложения к нему — График погашения займа;

- Выдача займа сотруднику — может быть сформирован на основании документа Договор займа и регистрирует факт выдачи денежных средств сотруднику;

- при необходимости изменения в договор займа применяется документ Изменение условий договора займа сотруднику;

- из зарплаты сотрудника удерживается сумма в счет погашения займа в соответствии с графиком платежей документом Начисление зарплаты и взносов;

- досрочные погашения займа фиксируются документом Погашение займа сотруднику.

- Наименование и Краткое наименование — Годовой процент;

- Идентификатор — ГодовойПроцент. По умолчанию поле Идентификатор заполняется автоматически из поля Наименование путем удаления пробелов;

- Назначение показателя следует выбрать Для сотрудника;

- Тип показателя следует выбрать Числовой;

- Точность выбирается . Предполагается, что процент будет целым числом, иначе следует задать возможное число десятичных знаков;

- Используется — переключатель устанавливается в положение Во всех месяцах после ввода значения (постоянное использование). Такое использование означает, что показатель вводится и изменяется в кадровых документах.

- Наименование и Краткое наименование — Остаток займа;

- Идентификатор — ОстатокЗайма;

- Тип показателя следует установить Числовой;

- Точность выбирается 2. Предполагается, что сумма может быть в рублях и копейках;

- Используется следует выбрать Только в месяце, в котором вводится значение (разовое использование). При этом переключатель необходимо установить в положение Вводится при расчете, непосредственно в документе начисления. Такое использование означает, что показатель вводится непосредственно в расчетном документе (например, Разовое начисление) и не распространяется на расчеты в других документах.

Сотрудник — займодавец, организация — заемщик

Случается, что предприятию для текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. И при этом сотрудник (например, руководитель, учредитель организации) готов предоставить эти средства в долг.

Такую сделку в соответствии с требованиями ГК РФ следует зарегистрировать договором займа в письменной форме. Если заем беспроцентный, то возвращаемые организацией сотруднику суммы не являются его доходом и не облагаются НДФЛ.

В противном случае у сотрудника возникнет налогооблагаемый доход (ст. 208, ст. 209 НК РФ). Суммы начисленных процентов — это доход сотрудника с кодом 1011.

В соответствии с НК РФ организация, выплачивающая проценты по займу сотруднику, становится налоговым агентом по НДФЛ в отношении этого дохода.

Для налоговых резидентов применяется ставка НДФЛ 13 % по доходу от процентов. Для всех нерезидентов, включая тех, кто имеет особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты), ставка НДФЛ на получаемые проценты составляет 30 %, так как такой доход не является оплатой труда.

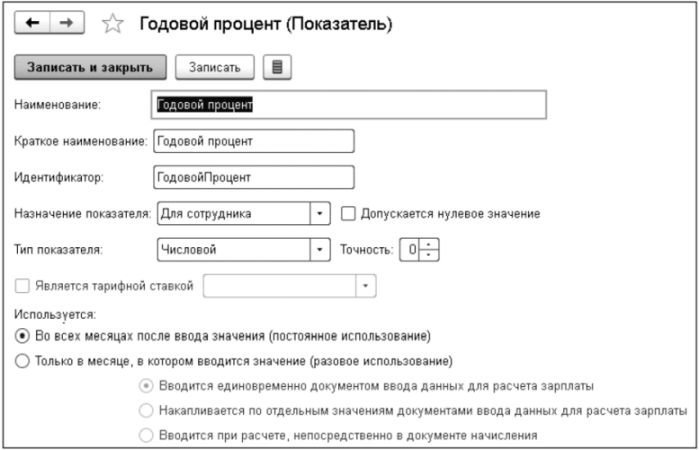

В «1С:Зарплате и управлении персоналом 8» редакции 3 предустановленных настроек для начисления дохода в виде процентов по займу нет, но такой вид оплаты можно настроить самостоятельно, применяя стандартные механизмы программы. Для настройки нового вида расчета, например «Проценты по займу», в плане видов расчета Начисления следует предварительно создать ряд показателей для регистрации годового процента и ежемесячного остатка займа. Назовем эти показатели соответственно «Годовой процент» и «Остаток займа».

Показатели настраиваются в меню Настройки — Показатели расчета зарплаты. Показатель «Годовой процент» остается неизменным на протяжении всего периода возврата долга сотруднику (рис. 2).

Рис. 2. Настройка показателя «Годовой процент»

Поля формы настройки показателя «Годовой процент» следует заполнить следующим образом:

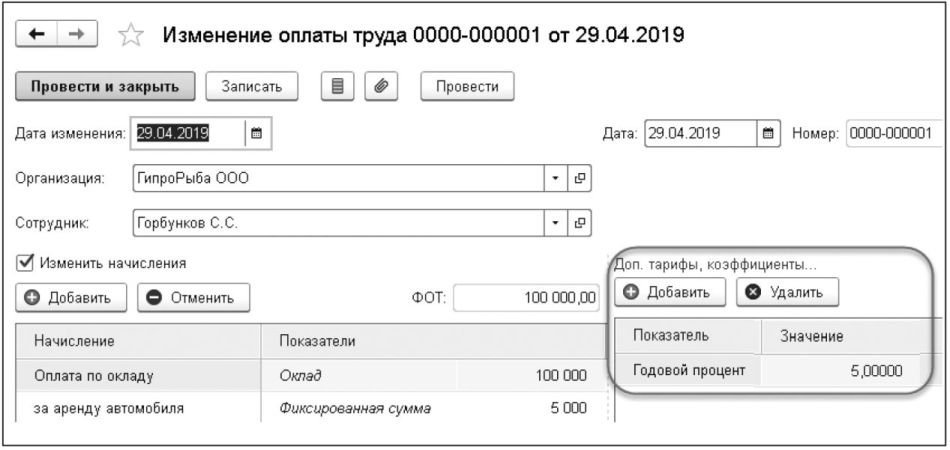

Для регистрации показателя «Годовой процент» в программе «1С:Зарплата и управление персоналом 8» редакции 3 для сотрудника, одолжившего организации денег под проценты, можно использовать документ Изменение оплаты труда (меню Расчет зарплаты).

В документе Изменение оплаты труда (рис. 3) для выбранного сотрудника устанавливается флаг Изменить начисления. В табличной части документа Доп. тарифы, коэффициенты кнопкой Добавить следует внести в соответствующие поля созданный ранее показатель «Годовой процент» и указать его значение, например «5».

Рис. 3. Документ «Изменение оплаты труда»

Второй показатель, необходимый для расчета ежемесячных процентов, — «Остаток займа». Предполагается его редактировать ежемесячно перед расчетом процентов.

Поля формы настройки показателя «Остаток займа» следует заполнить следующим образом:

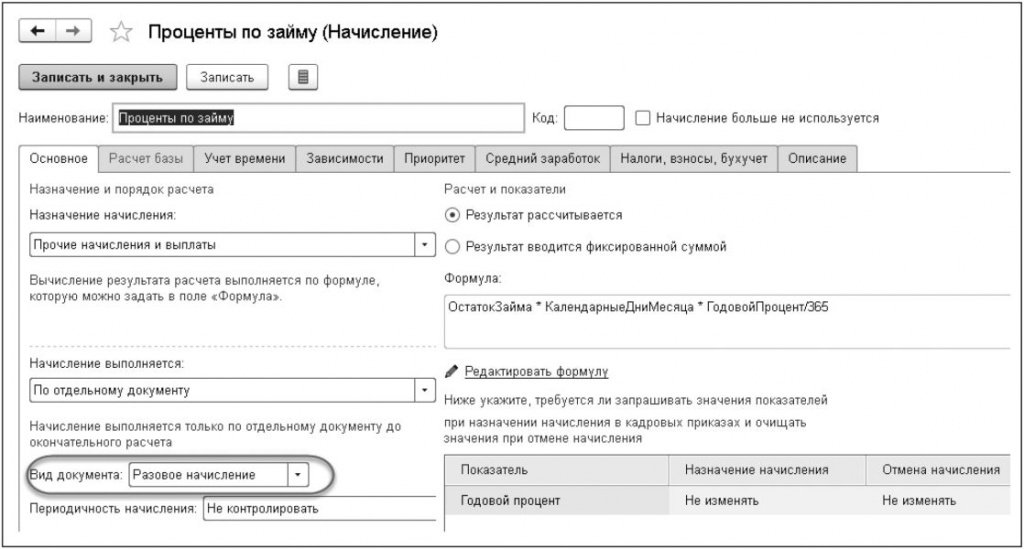

При настройке начисления «Проценты по займу» (рис. 4) следует предусмотреть, что этот показатель будет регистрироваться именно типовым документом Разовое начисление.

Рис. 4. Настройка начисления «Проценты по займу»

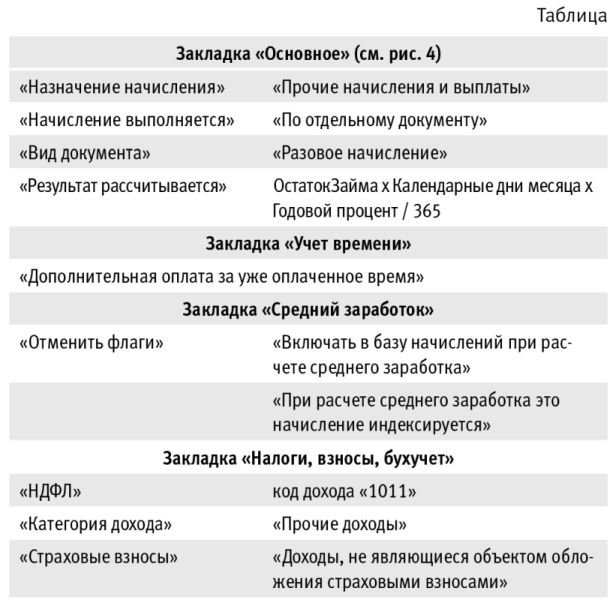

Настройка расчета процентов производится в программе в регистре видов расчета Начисления (меню Настройки).

Во вновь созданном начислении «Проценты по займу» поля формы следует заполнить в соответствии с таблицей:

Настроенное таким образом начисление позволяет расчитывать проценты в целых месяцах. В первом и последнем месяце расчета придется вручную скорректировать суммы, если даты получения/погашения займа не приходятся на первое/последнее число месяца соответственно.

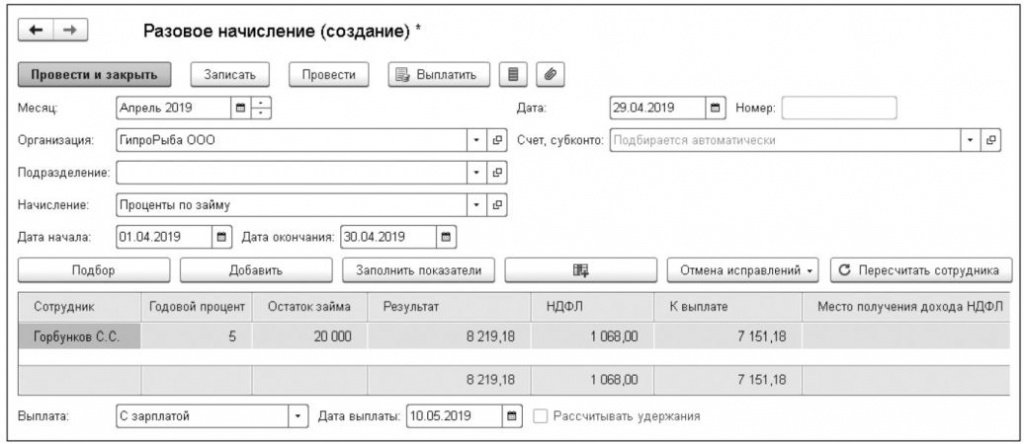

Начисление «Проценты по займу» подразумевает, что ежемесячно в документ Разовое начисление (меню Расчет зарплаты) следует вносить «Остаток займа» (рис. 5). При этом автоматически рассчитываются проценты (в поле Результат) и НДФЛ.

Рис. 5. Документ «Разовое начисление», регистрирующий начисление «Проценты по займу» и НДФЛ

От редакции. Используя механизмы настройки показателей, шаблонов ввода, формул и начислений в «1С:Зарплате и управлении персоналом 8» редакции 3, можно автоматизировать различные расчеты, в том числе предусмотреть и автоматический расчет остатка займа. Многообразие возможностей настроек продемонстрировано на лекции «Настройка программы „1С:Зарплата и управление персоналом 8“ редакции 3 на конкретных примерах», которая состоялась в 1С:Лектории 25.04.2020. С видеозаписью можно ознакомиться в 1С:ИТС на странице 1С:Лектория .

Как сделать займ от учредителя в 1С:Бухгалтерия?

Отправить эту статью на мою почту

Данный материал будет посвящен тому, каким образом в конфигурации 1С:Бухгалтерия отражается факт выдачи займа учредителем организации самой организации. В ходе осуществления своей деятельности у нее по разным причинам может возникнуть нехватка средств, и при данных обстоятельствах в качестве источника финансирования будет выступать сам учредитель организации. Для этого между ним и организацией заключается соответствующий договор. Если предполагается беспроцентный займ, то это также следует прописать в договоре.

Согласно ПБУ 9/99 занимаемые средства не являются доходом, а только будут увеличивать кредиторскую задолженность. Возврат средств соответственно не является расходом, а уменьшает эту задолженность. С точки зрения НК рассматриваемые займы не облагаются НДС, согласно ст. 146 НК РФ.

Смотрите видео-инструкции на нашем канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Рассмотрим два случая оформления операций займ от учредителя в программе 1С. Первый — средства поступают на счёт организации. И второй случай – поступление осуществляется путем внесения наличных в кассу.

Займ от учредителя – вариант 1

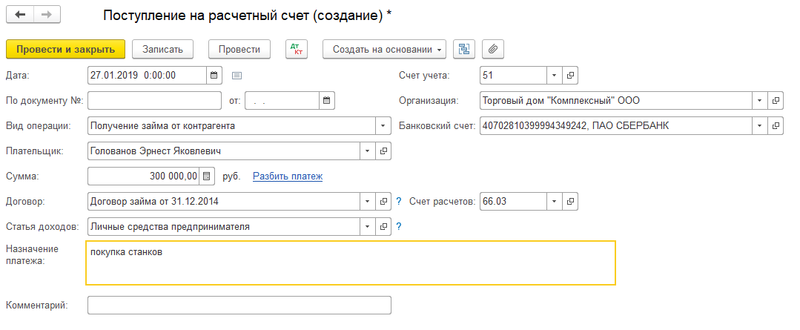

В первом случае переходим в раздел “Банк и касса” и выберем пункт “Банковские выписки”. Далее нажимаем на кнопку “Поступление” и приступаем к оформлению док-та “Поступление на расчетный счет”. Заполняем реквизиты организации и устанавливаем в поле “Вид операции” значение “Получение займа от контрагента”. В качестве плательщика будет выступать учредитель (выбирается из справочника “Контрагенты”).

Выбираем соответствующий договор, который будет иметь вид “Прочее”

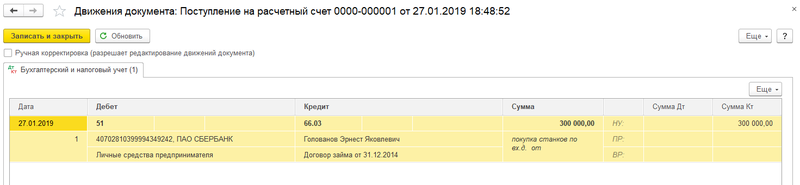

Далее указываем сумму займа. При необходимости по ссылке “Разбить платеж” можно выполнить указанное действие и разбить займ на несколько частей. К примеру, если требуется использовать разные статьи движения денежных средств. В нашем случае платеж будет один. И также укажем назначение платежа. Счет расчетов установим 66.03. После чего проведем документ и посмотрим проводки.

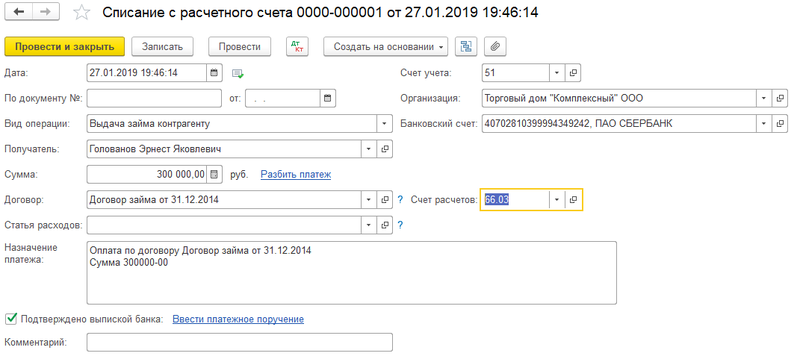

Таким образом, организация получила средства и далее приобрела на них оборудование. Далее отразим факт возврата денежных средств обратно учредителю. Для этого также выберем пункт “Банковские выписки” и нажмем на кнопку “Списание”. Аналогичным образом заполняем реквизиты организации и указываем вид операции “Выдача займа контрагенту”. Укажем ту же сумму, что и была зачислена на счет организации и счет расчетов также установим 66.03.

После чего проводим списание. Далее по ссылке “Ввести платежное поручение” внизу можно оформить соответствующий документ.

Займ от учредителя – вариант 2

Далее рассмотрим второй вариант, когда денежные средства учредитель внес в кассу. Возвращаемся в раздел “Банк и касса” и выбираем пункт “Кассовые документ” и в следующем окне нажимаем “Поступление”. Заполняем документ аналогично поступлению на расчетный счет.

После чего проводим документ. Разница в проводках будет лишь в счете по Дт, по сравнению с первым вариантом. Аналогично первому варианту выполняется возврат займа учредителю наличными.

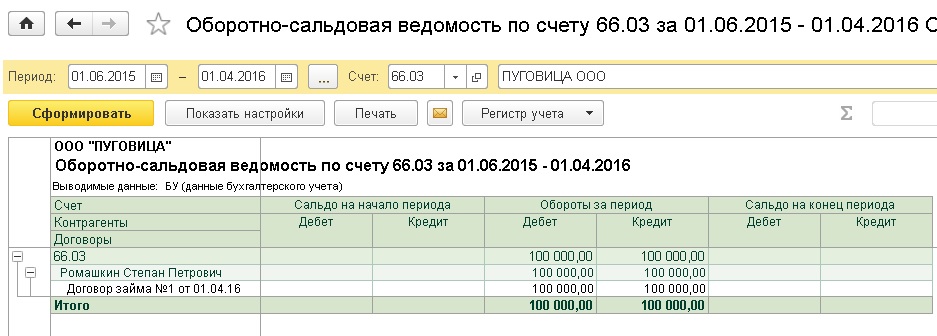

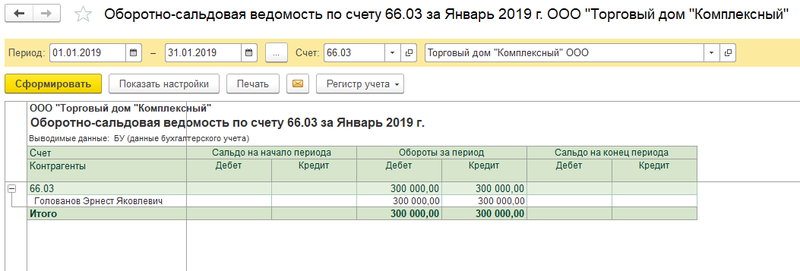

Сформируем оборотно-сальдовую ведомость по счету 66.03. Для этого перейдем в раздел “Отчеты” и выберем соответствующий пункт. В шапке укажем организацию и счет.

Как видим за период займ пришел от учредителя и в том же месяце был ему возвращен.

ЗУП 3.1. Как правильно оформить займ сотруднику под процент.

ЗУП 3.1. Как правильно оформить займ сотруднику под процент.

Для отражения операций по удержаниям в счет возврата займа (а также для регистрации материальной выгоды в случае применения пониженного процента по займу) в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) должен быть установлен флажок Выдаются займы сотрудникам. Условия предоставленного сотруднику займа регистрируются с помощью документа Договор займа сотруднику, Зарплата — Займы сотрудникам -Создать и выберите вид документа Договор займа сотруднику. После записи и проведения документа можно сформировать следующие печатные формы, Печать – Договор займа, Печать – График погашения займа, Печать – Отчет о погашении займа, Если в форме документа Договор займа сотруднику установлен флажок Заем по договору выдан полностью, вводить документ Выдача займа сотруднику нет необходимости. Суммы в погашение займа и проценты за пользование заемными средствами рассчитываются и удерживаются (в зависимости от условий договора) из зарплаты сотрудника с помощью документа Начисление зарплаты и взносов. Зарплата – Начисление зарплаты и взносов — кнопка Создать — Начисление зарплаты и взносов . В расчетном листке (раздел Зарплата – Отчеты по зарплате – Расчетный листок) суммы удержаний основного долга и процентов по займу отражаются в разделе Удержано, суммы начислений материальной выгоды и процентов по займу отражаются в разделе Справочно.