Как правильно дать и взять взаймы: инструкция от юристов

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Это часть материала о займах. Полностью текст читайте здесь:

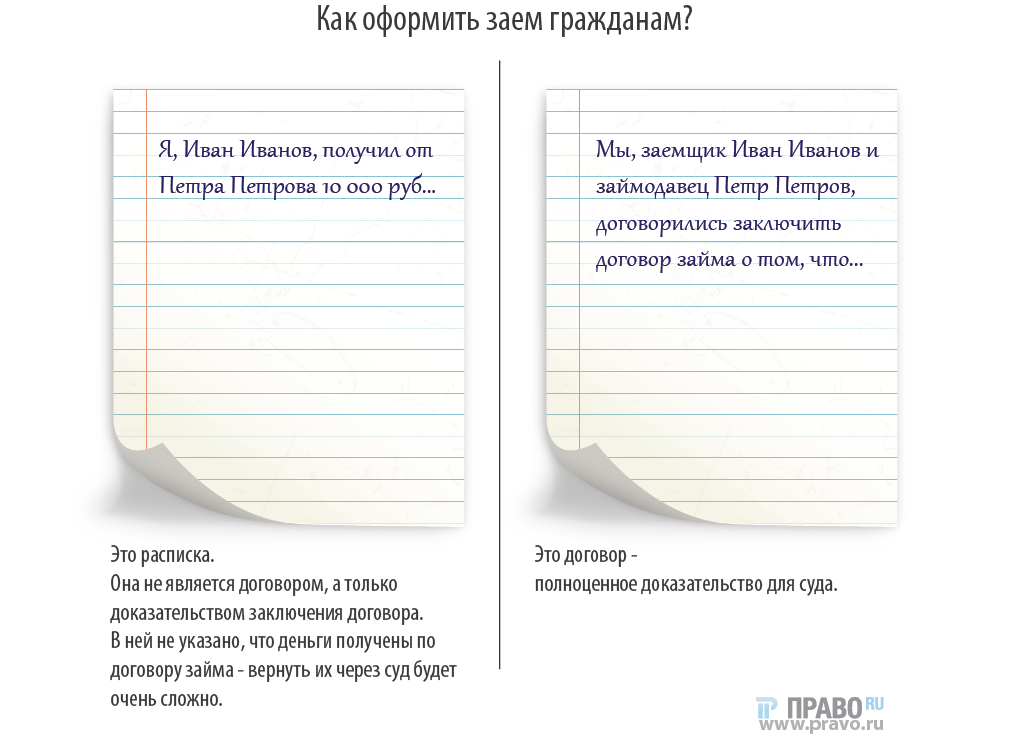

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого – по недосмотру или намеренно – то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Все, что вы хотели знать о займах: 10 рисков сделки и изменения в ГК

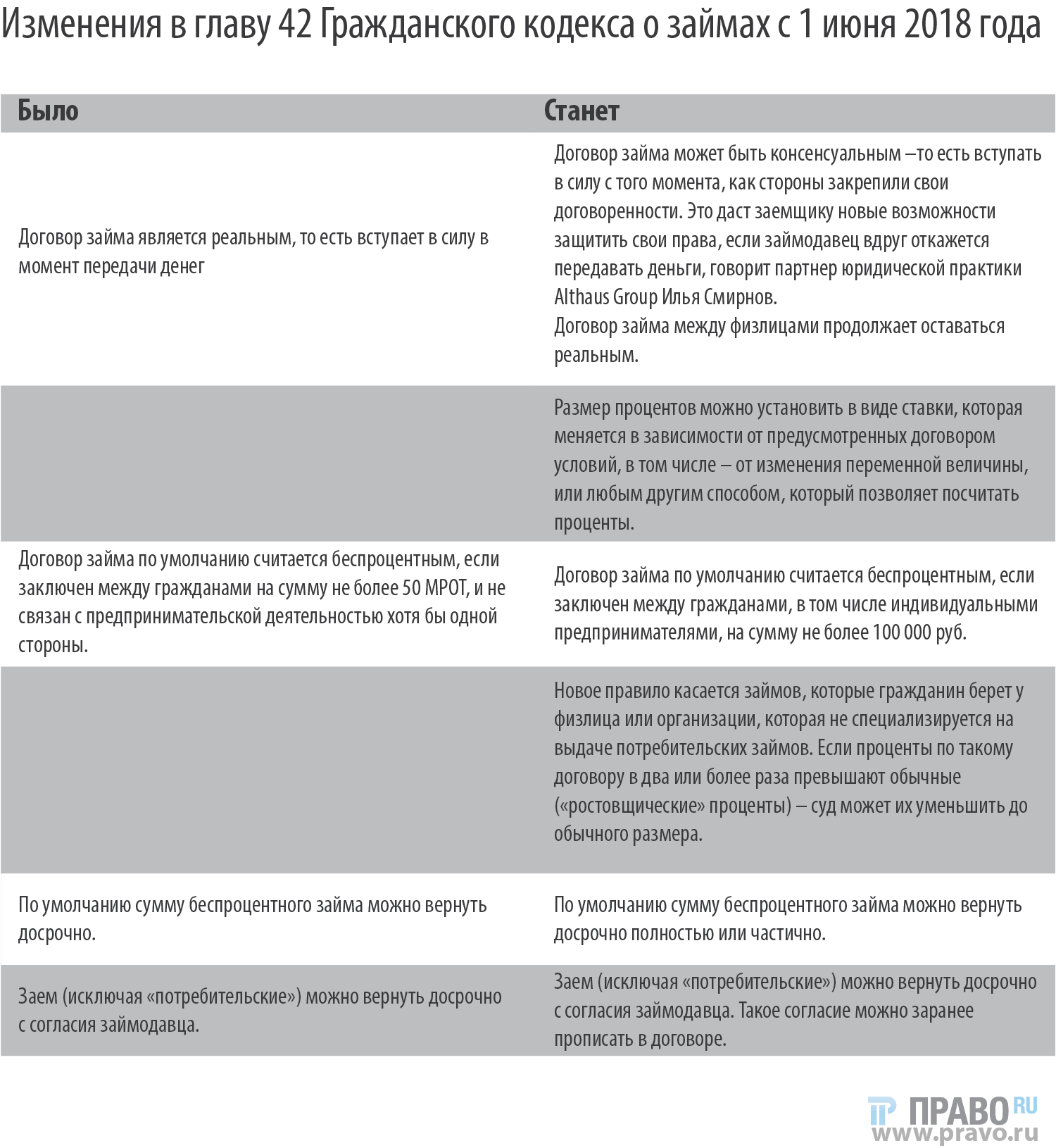

С 1 июня 2020 года часть договоров займа станет консенсуальными, то есть начнет действовать с момента соглашения, а не передачи денег. Это должно дать заемщику новые возможности защитить свои права. Ряд других изменений делает законодательство более диспозитивным и защищает слабую сторону – гражданина. Рассказываем об этих изменениях и 10 рисках договора займа – от простых сделок знакомых людей до займов учредителей, которые могут маскировать увеличение уставного капитала. Юристы прокомментировали эти риски и дали советы, как гражданам правильно оформить договор займа.

Изменения в 2020 году

С 1 июня 2020 года регулирование договора займа заметно поменяется – вступят в силу соответствующие поправки в Гражданский кодекс. Новое регулирование даст новые возможности и защитит гражданина – слабую сторону гражданского оборота. Наиболее важные изменения – в таблице.

10 рисков договоров займа: а что, если?…

10 рисков договоров займа: а что, если?…

1. Не доказано, что договор между сторонами существовал, но доказан факт передачи денег

Начислить договорные проценты за пользование займом не получится. Можно взыскать саму сумму как неосновательное обогащение, говорит партнер Althaus Group Андрей Бежан. На нее начисляются проценты по закону, равные ключевой ставке Центробанка в соответствующие периоды (п. 2 ст. 1107 ГК). Сейчас она равна 7,75% годовых.

2. Не доказан факт передачи денег и заключения договора

Суд признает договор займа незаключенным по безденежности. И рассчитывать на свидетельские показания тут не приходится, предупреждает Бежан. Например, Верховный суд разъяснил, что факт заключения договора займа на сумму более 10 000 руб. нельзя подтвердить только свидетельскими показаниями и документами, которые являются лишь косвенными доказательствами (определение от 20.05.2014 № 18-КГ14-31). В то же время, утверждает Бежан, показания свидетелей пригодятся, если расписку написали под влиянием угрозы, насилия или обмана, но это уже уголовная история.

3. Не указан срок возврата займа

В этом случае сумму займа необходимо вернуть в течение 30 дней со дня предъявления требования займодавцем (абз. 2 п. 1 ст. 810 ГК).

4. Не указано условие о процентах за пользование займом

Проценты будут начислены по ставке рефинансирования на день уплаты долга (п. 1 ст. 809 ГК). Сейчас равняется 7,75%.

Внимательно подойти к определению процентной ставки займа советует гендиректор национальной компании «Митра» Юрий Мирзоев: «Материальная выгода от экономии на маленьких процентах облагается по максимальной ставке налога на доходы физических лиц – 35%. Чтобы на их стороне не возникла такая выгода, рекомендую указывать в договорах с организациями и предпринимателями ставку не ниже 2/3 действующей ставки рефинансирования (если заем в рублях) или 9% годовых».

Внимательно подойти к определению процентной ставки займа советует гендиректор национальной компании «Митра» Юрий Мирзоев: «Материальная выгода от экономии на маленьких процентах облагается по максимальной ставке налога на доходы физических лиц – 35%. Чтобы на их стороне не возникла такая выгода, рекомендую указывать в договорах с организациями и предпринимателями ставку не ниже 2/3 действующей ставки рефинансирования (если заем в рублях) или 9% годовых».

5. Что, если заемщик вернул деньги, но не забрал расписку или не потребовал составить документ, подтверждающий возврат займа

У должника тут мало шансов доказать, что он исполнил обязательство. Суд не примет показания свидетелей, если сумма долга превышала 10 000 руб.

6. У должника не было реальной возможности вернуть заем

Проблемы могут возникнуть в ходе банкротства такого должника. Его не освободят от обязательств, если будет доказано, что должник действовал незаконно. Например, принял на себя заведомо неисполнимые обязательства, увеличивал долги, не погашая предыдущих и не имея при этом дохода, перечисляет Бежан. Он ссылается, в частности, на постановление Арбитражного суда Московского округа от 18.09.2017 № Ф05-12174/2017 по делу № А40-184367/2015.

7. Заем взяли для нужд семьи (например, чтобы достроить дом), но договор составил только один из супругов

Если формальный заемщик без имущества, а все активы семьи записаны на его супруга, последнего можно заставить заплатить долг, если доказать, что долг общий. Сделать это должен истец, говорит Бежан.

8. Компания взяла денег взаймы у физлица, но расписку написал директор без указания своего должностного положения

Договор займа могут признать незаключенным, потому что такая расписка не подтверждает факт передачи денег именно юридическому лицу. Вместо этого будет считаться, что деньги у займодавца взял директор как физлицо. Бежан иллюстрирует этот пример постановлением ФАС Северо-Кавказского округа от 06.08.2009 по делу № А32-12954/2008-32/201.

9. Акционер или участник занял денег своей фирме

Если суд признает условия сделки нерыночными, он может решить, что займом прикрывалась выплата дивидендов, что повлечет за собой налоговые последствия, рассказывает партнер Althaus Group Илья Смирнов (А55-9504/2015; А53-8291/2015).

10. Акционер или участник занял денег своей фирме, а ее объявили банкротом

Если кредитор решил взыскать долг как текущий платеж, но против его удовлетворения возражает один из кредиторов – займодавец будет вынужден доказать все существенные обстоятельства, которые подтверждают факт предоставления займа, говорит управляющий партнер АБ «Эксиора» Алексей Мороз. И даже если заемщик-банкрот не возражает или признал долг, этого будет недостаточно, обращает внимание юрист, который ссылается на определение ВС от 11.09.17 № 301-ЭС17-4784 (подробнее о деле читайте в новости «ВС напомнит о повышенном стандарте доказывания в банкротстве»).

Займы юрлицам со стороны участника вплоть до недавнего времени были самым частым способом получить контроль над процедурой банкротства. Но если займами маскируют корпоративные отношения (например, увеличение уставного капитала), суд может переквалифицировать сделки в корпоративные, которые нельзя включать в реестр. Чтобы убедить его это сделать, можно доказывать не только юридическую, но и фактическую аффилированность – определение Верховного Суда РФ от 15.06.2016 № 308-ЭС16-1475.

Алексей Мороз, управляющий партнер АБ «Эксиора»

Как оформить заем простым людям: что сделать и как написать

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого, по недосмотру или намеренно, то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то» и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

Займ без паспорта онлайн

Займы без паспорта в 23 проверенных компаниях. В каталоге подобрано 28 предложений со ставкой от 0%. На 06.12.2020 доступно 23 МФО, информация по условиям и ставкам указана в каталоге.

* Сайт Banki.ru бесплатно предоставляет пользователям информацию о микрозаймах. Процентные ставки и срок погашения займа индивидуальны, зависят от выбранной организации и могут составлять от 0% до 1% в день (365% годовых), срок от 1 дня до 1825 дней.

Пример расчета: займ 10 000 руб., срок пользования 12 недель под 0.83% в день; проценты за весь период составят 4 164.52 руб. Итого к выплате 14 164.52 рублей Администратор сайта ООО «Информационное агентство «Банки.ру».

Адрес: 117638, г. Москва, улица Одесская, д. 2, этаж 19.

Все предложения, отображенные на данной странице, являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Предложения

Новости

Пока ЦБ пытается урезать доходность микрокредитования, МФО перестраивают модель бизнеса. Теперь продажи допуслуг приносят им до 20% доходов. Как отразятся перемены на клиентах?

Лента новостей

Займ без паспорта онлайн

Часто бывают ситуации, когда срочно нужны деньги, а паспорта с собой нет. В этом случае возможным выходом из ситуации станет оформление займа без паспорта онлайн. В настоящее время подобную услугу предлагает ряд российских микрофинансовых организаций и электронные платежные системы. Так , возможно получить займ без паспорта на Яндекс деньги, Web Money, Pay Pal и пр. Проверка клиентов происходит по дате создания электронного кошелька, обороту средств, уровню пройденной ранее идентификации, в связи с чем предоставление оригинала или копии паспорта не требуется, так как проверка данных проводилась при регистрации пользователя.

В зависимости от условий кредитования микрофинансовые организации предоставляют займы без паспорта двумя способами: по копии документа, загруженной онлайн, и по внесенным клиентом данным в онлайн заявку на получение микрозайма. Следует понимать, что все заполненные данные в обязательном порядке проходят проверку по государственному реестру, в связи с чем взять займ без паспорта онлайн на карту по чужим паспортным данным невозможно, и в случае подобной попытки клиенту будет отказано в выдаче займа и наложена блокировка на дальнейшие обращения.

Как получить быстрый займ без паспорта онлайн безотказно?

Для того, чтобы взять займ без паспорта онлайн, вам необходимо сравнить условия предложений МФО и выбрать подходящий вам заем. Далее необходимо заполнить заявку на получение денег на сайте МФО или сторонних проверенных рекламных сайтах, например, Банки. ру. В процессе заполнения данных в зависимости от требований МФО необходимо внести паспортные данные и в зависимости от требований МФО приложить скан паспорта или иного удостоверяющего личность документа. Также дополнительно может запрашиваться ссылка на аккаунт заемщика в соцсети. В случае получения средств на банковскую карту, она должна быть именной и принадлежать Вам. При отсутствии карты деньги могут быть предоставлены на электронный кошелек, который должен быть оформлен на Ваше имя ( например, Киви) или персональный банковский счет. В случае выбора способа выдачи средств через системы денежных переводов, при получении денег вам потребуется предъявить паспорт. Следует иметь ввиду, что при получении денег онлайн, вам необходимо ввести зарегистрированный на вас номер телефона. В противном случае высока вероятность отказа.

Займ учредителю: процентный или без процентов, какой выгоднее?

Автор: Екатерина Гостева

налоговый консультант

Займ учредителю от ООО – один из законных способов вывода средств с расчетного счета. Однако из-за нюансов налогообложения этот популярный способ кредитования учредителей самым простым не назовешь. Давайте разберемся, как правильно оформить займ от ООО в 2020 году так, чтобы потери на налогах были минимальными, есть ли ограничения в зависимости от режима налогообложения и способа выдачи.

Оформлять процентный займ учредителю выгоднее

Звучит парадоксально, но займ учредителю без процентов, т.е. который оформляется под ставку 0%, менее выгоден, чем процентный займ.

Если кратко, то все дело в особенных правилах налогообложения доходов, которые якобы возникают при пользовании беспроцентным займом. Дело в том, что с 1 января 2016 года вступили в силу новые правила, согласно которым за пользование беспроцентным займом заемщику придется ежемесячно уплачивать НДФЛ в размере 35% от суммы материальной выгоды. При текущей ставке рефинансирования 6,5% (действует с 28 октября 2020 года) это аналогично тому, как если бы учредитель оформил займ под 1,5% годовых.

Чтобы такого понятия, как материальная выгода, не возникало, необходимо оформить процентный займ по ставке, превышающей 2/3 ставки рефинансирования ЦБ РФ (она же – ключевая ставка). Таким образом минимальный процент на сегодняшний день за пользование займом должен составлять 4,33% годовых и более).

И тут возникает второй парадокс: процентный займ учредителю ООО – не важно, на сколько процентная ставка превысит 4,33% годовых (скажем, в договоре прописаны 8% годовых), – может стать выгоднее беспроцентного займа, который по факту обойдется в 1,6% годовых. Разгадка проста:

- в случае с беспроцентным займом 1,5% годовых в виде НДФЛ – неизбежная реальность;

- в случае займа процентного – выплата и, соответственно, налогообложение указанных в договоре займа процентов может быть отложена до бесконечности.

- отсутствует налоговая нагрузка на учредителя, неизбежная в случае выдачи ему беспроцентного займа;

- налоговая нагрузка на ООО ненамного, но все же ниже, чем НДФЛ, который пришлось бы заплатить учредителю.

- налог на прибыль (по ставке 20% – в компаниях с общей системой налогообложения);

- единый налог при УСН в размере 6% или 15% – в зависимости от варианта «упрощенки»).

- Из-за применения метода начисления налог на прибыль с процентов по займу компания на ОСН должна платить, независимо от того, получены фактически деньги от учредителя или нет (кассовый метод при ОСН доступен только в случае, если средняя выручка компании без учета НДС за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал).

- Так как при УСН налогоплательщики всегда применяют кассовый метод учета доходов, обязанность платить единый налог при УСН не возникает до тех пор, пока проценты фактически не поступят на расчетный счет компании. А благодаря своевременным продлениям Договора займа с учредителем ООО и правильной формулировке (об уплате процентов в момент возврата займа), эта обязанность может так никогда и не наступить. Вот почему гораздо выгоднее оформлять процентный займ от фирмы на упрощенной системе налогообложения.

- необходимость обоснования произведенных расходов;

- обязательность подтверждения экономической оправданности расходов соответствующими документами.

- предмет и срок действия;

- сумма займа, порядок уплаты процентов (именно здесь необходимо прописать о том, что проценты заемщик выплачивает в конце срока действия договора);

- цель предоставления (допустима любая формулировка, вплоть до «на неотложные нужды», а также указание на то, что «займ не является целевым»).

- различным вопросам налогообложения;

- легитимным вариантам налоговой экономии.

- При процентном возникает расход у компании и доход у учредителя. Сумма процентов у заемщика уменьшает прибыль и относится к внереализационным расходам. Для учредителя проценты являются доходом и облагаются НДФЛ по ставке 13%, его удерживает и уплачивает налоговый агент (заемщик);

- При беспроцентном не возникает никаких доходов и расходов.

- Вашу организацию (4);

- Заимодавца (5);

- Вид операции (6). Здесь выберете «Получение займа от контрагента».

- Договор (8);

- Статью доходов (9). Выберете подходящую, например «Получение кредита»;

- Полученную сумму (10);

- Счета расчетов (11). Выберете счет 66.03, если заем краткосрочный.

- Начисление процентов по договору займа;

- Удержание НДФЛ с процентов.

- В поле «Дебет» (7) выберете счет 91.02 «Прочие расходы»;

- В статье расхода (8) укажите «Проценты к получению (уплате)»;

- В поле «Кредит» (9) выберете счет 66.04 «Проценты по краткосрочным займам»;

- Укажите контрагента (10);

- Выберете договор (11);

- В поле «Сумма» (12) впишите проценты.

- В поле «Дебет» (13) выберете счет 66.04 «Проценты по краткосрочным займам»;

- Укажите контрагента (14);

- Выберете договор (15);

- В поле «Кредит» (16) выберете счет 68.01 «НДФЛ»;

- В поле «Сумма» (17) укажите удержанный НДФЛ (13% от процентов по договору).

- Вашу организацию (2);

- Заимодавца (3);

- Вид операции (4). Здесь выберете «Возврат займа контрагенту».

- Вид платежа (6). Выберете «Погашение долга»;

- Реквизиты договора (7);

- Статью расходов (8). Выберете подходящую, например «Возврат займа»;

- Возвращаемую сумму без учета процентов (тело долга) (9);

- Счета расчетов (10). Выберете счет 66.03.

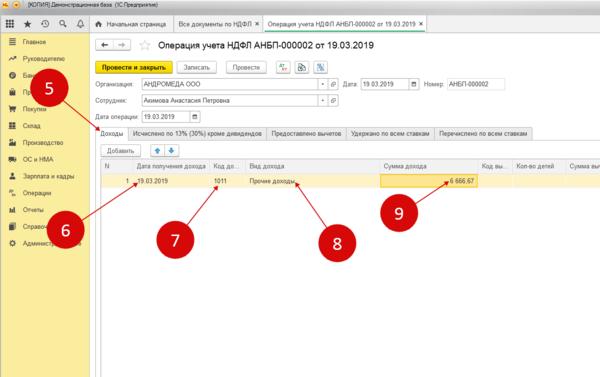

- Дату получения дохода (6);

- Код дохода (7). Выберете значение «1011»;

- Вид дохода (8). Укажите «Прочие доходы»;

- Сумму дохода (9).

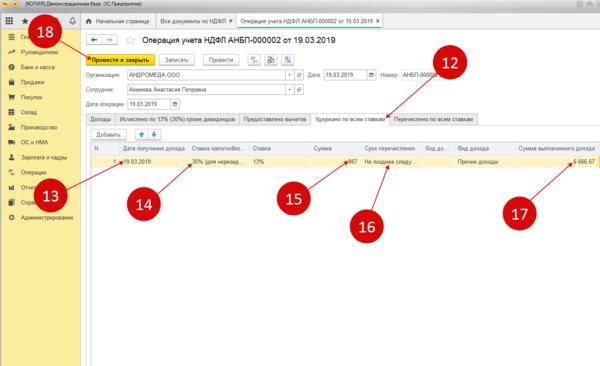

- Дату получения дохода (13);

- Ставку налогообложения (14). Выберете «13% (для нерезидента 30%)»;

- Сумму НДФЛ (15);

- Срок перечисления (16). Выберете «Не позднее следующего за выплатой дохода дня (для прочих доходов)»;

- Сумму дохода (17).

- Заимодавца (2);

- Вид операции (3). Здесь выберете «Получение займа от контрагента».

- Договор (5);

- Статью доходов (6). Выберете подходящую, например «Получение кредита»;

- Полученную сумму (7);

- Счета расчетов (8). Выберете счет 66.03, если заем краткосрочный.

Все дело в грамотных формулировках Договора. Достаточно указать, что выплата процентов по займу фактически будет происходить в момент возврата займа, и дальше учредителю останется лишь вовремя продлевать Договор.

По сути, займ учредителю ООО (а равно и проценты по договору займа) можно назвать «безвозвратными». Так, ни на йоту не отступив от закона, мы превращаем процентный займ в беспроцентный по факту.

Оформлять процентный займ лучше от фирмы на «упрощенке»

Свести фактические налоговые «потери» к нулю могут только компании на «упрощенке». Фирмы на общей системе налогообложения (их учредители), как правило, кое-какие «потери» все же несут при любом раскладе.

Однако в случае процентного займа:

Почему так происходит? Казалось бы, в случае с процентным займом учредителю у фирмы, вне зависимости от системы налогообложения, возникает дополнительный доход в виде этих самых процентов. А, как известно, любой доход подлежит налогообложению. В зависимости от системы налогообложения необходимо начислять:

И вот тут наступает самое интересное. Дело в том, что компании на общей системе и на УСН учитывают доходы по-разному:

Это значит, что расходы, связанные с уплатой налога на прибыль в компании на ОСН, применяющей метод начисления, будут аналогичны тому, как если бы займ был оформлен под примерно 1% годовых (что, согласитесь, несколько выгоднее, чем 1,5% в случае с «беспроцентным» займом).

В современных условиях бизнес, как правило, редко представлен в лице одной компании. Обычно учреждают группу компаний. Если в состав такой группы входит фирма на УСН, но на ее расчетном счете недостаточно денег для выдачи займа – можно сначала оформить займ от фирмы к фирме со стороны основной организации (которая работает на ОСН).

Договор займа между юридическими лицами может быть и беспроцентным – никаких налоговых последствий ни у одной, ни у другой компании не возникнет, ведь речь идет не о физическом, а о юридическом лице. После того, как компания на «упрощенке» получит деньги, можно выдать займ учредителю как физическому лицу. И уже таким образом минимизировать налоговые «потери».

Зафиксируйте договоренности в письменном виде

Как показывает наша практика бухгалтерского обслуживания , штатные бухгалтеры наших клиентов считают допустимым перечислить сумму займа учредителю на карточки или вовсе дать наличные из кассы без оформления договора. По сути наличие дебиторской задолженности фиксируют только проводки и платежное поручение (расходный кассовый ордер).

Такой подход в корне неверен. Основное условие договора займа – письменная форма. Это требование как статьи 161 ГК РФ, так и статьи 252 НК РФ, которой установлена:

Базовым документом, подтверждающим расходы предприятия, выдавшего заем учредителю от ООО, является договор займа. Без его оформления доказывать реальность сделки налоговой придется в суде. При этом важно не просто заключить договор по «образцу из интернета», а проверить наличие всех существенных условий, регламентированных статьями 807–818 ГК РФ:

В настоящем материале мы перечислили только основные особенности и нюансы оформления займа между ООО и его учредителем. На практике могут быть и другие ситуации, которые необходимо рассматривать индивидуально.

Примечательно, что вопрос о том, как оформить займ, задают нам почти все новые клиенты. И мы им с удовольствием отвечаем. Всем компаниям, которые находятся у нас на бухгалтерском обслуживании, мы гарантируем экспертную поддержку по:

Как в программе 1С 8.3 оформить возврат займа

При нехватке оборотных средств организации нередко занимают деньги у учредителей. Такие займы могут быть процентными и беспроцентными. В этой статье есть подробная пошаговая инструкция, как оформить в программе 1С 8.3 Бухгалтерия получение и возврат займа учредителю.

Процентные и беспроцентные займы отражают в учете по-разному:

Проводки по получению и возврату процентного займа учредителю в 1С такие:

| Дебет | Кредит | Операция | Сумма | Каким документом оформлять в 1С 8.3 |

| Получение процентного займа | ||||

| 50,51 (Касса, расчетные счета) | 66.03 (Краткосрочные займы) | Получен займ | 1 000 000,00 | Приходный кассовый ордер, поступление на расчетный счет |

| Начисление процентов и удержание НДФЛ | ||||

| 91.2 (Прочие расходы) | 66.04 (Проценты по займам) | Начислены проценты по договору процентного займа | 6 666,67 | Ручная операция |

| 66.04 | 68.01 (НДФЛ при исполнении обязанностей налогового агента) | Удержан НДФЛ с начисленных процентов | 867,00 | Ручная операция |

| Возврат займа учредителю | ||||

| 66.03 | 50,51 | Долг возвращен учредителю | 1 005 799,67 | Расходный кассовый ордер, списание с расчетного счета |

Проводки по получению и возврату беспроцентного займа учредителю в 1С такие:

| Дебет | Кредит | Операция | Сумма | Каким документом оформлять в 1С 8.3 |

| Получение беспроцентного займа | ||||

| 50,51 (Касса, расчетные счета) | 66.03 | Получен займ | 1 000 000,00 | Приходный кассовый ордер, поступление на расчетный счет |

| Возврат беспроцентного займа | ||||

| 66.03 | 50,51 | Долг возвращен учредителю | 1 000 000,00 | Расходный кассовый ордер, списание с расчетного счета |

Далее читайте пошаговую инструкцию, как отразить в 1С 8.3 Бухгалтерия получение и возврат займа в 1С 8.3.

Быстрый перенос бухгалтерии в БухСофт

Оформление в 1С процентного займа

Получение процентного займа

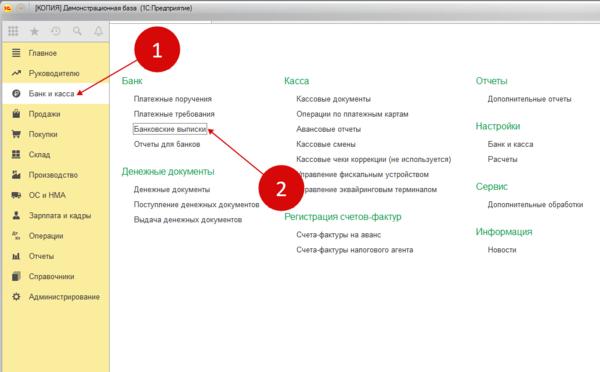

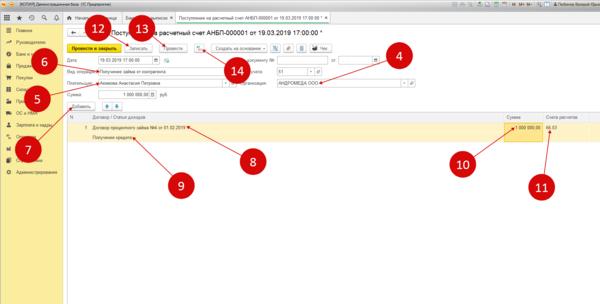

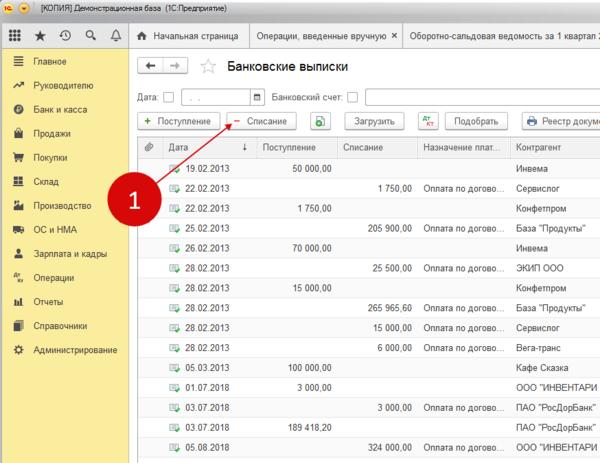

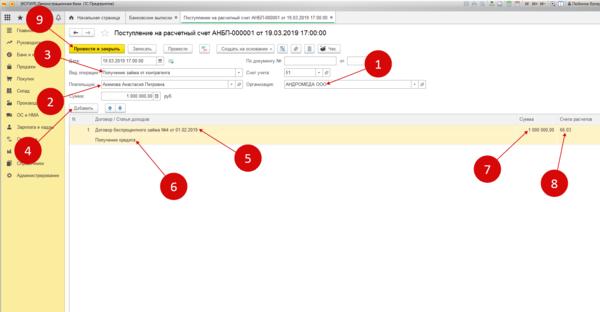

Если заем получен наличными средствами, то оформляют приходный кассовый ордер. Если деньги поступили на расчетный счет, то создают документ «Поступление на расчетный счет». Покажем на примере как оформить поступление по банку. Зайдите в раздел «Банк и касса» (1) и кликните на ссылку «Банковские выписки» (2). Откроется окно с банковскими документами.

В открывшемся окне нажмите кнопку «+ Поступления» (3). Откроется для заполнения форма поступления на расчетный счет.

Укажите в форме поступления:

Далее нажмите кнопку «Добавить» (7) и в табличной части укажите:

Для завершения операции нажмите кнопки «Записать» (12) и «Провести» (13). Чтобы посмотреть проводки, нажмите «ДтКт» (14).

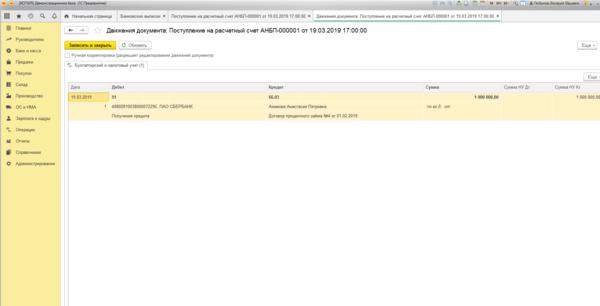

В окне проводок мы видим, что по дебету счета 51 и кредиту счета 66.03 отражена операция по получению займа.

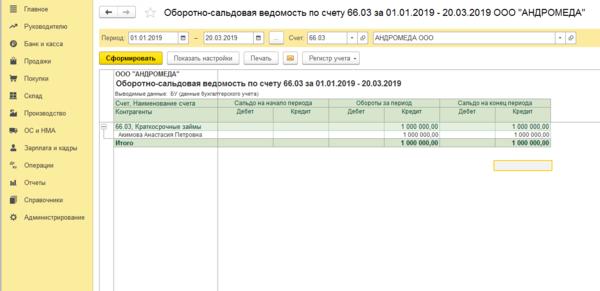

В оборотно-сальдовой ведомости по счету 66.03 появилась задолженность перед учредителем.

Начисление процентов и удержание НДФЛ

Перед возвратом займа учредителю начислите проценты по ставке, указанной в договоре, и удержите НДФЛ. «На руки» физическое лицо получит сумму долга и проценты за минусом удержанного налога на доходы физических лиц. Начисление процентов и удержание НДФЛ делают с помощью ручной операции.

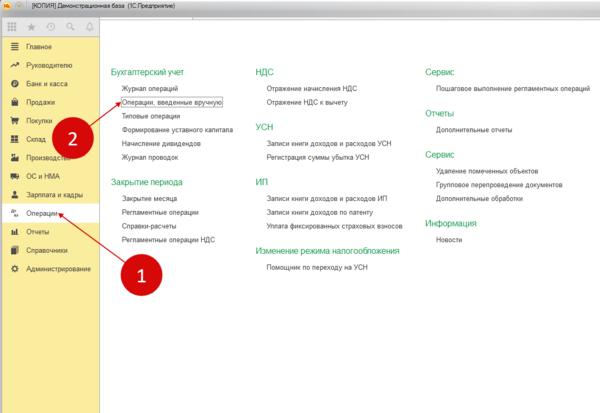

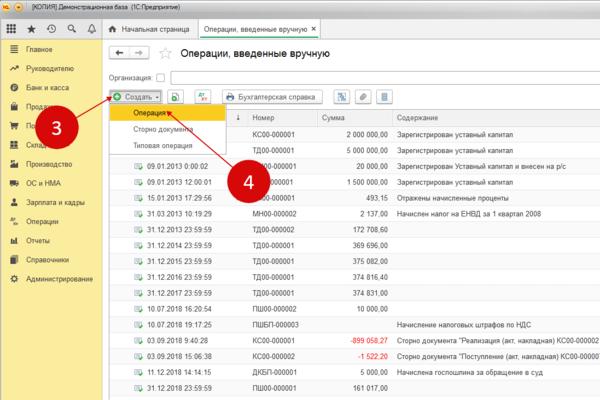

Зайдите в раздел «Операции» (1) и нажмите на ссылку «Операции, введенные вручную» (2). Откроется окно операций.

В открывшемся окне нажмите кнопку «Создать» (3) и выберете пункт «Операция» (4). Откроется форма для создания ручной операции.

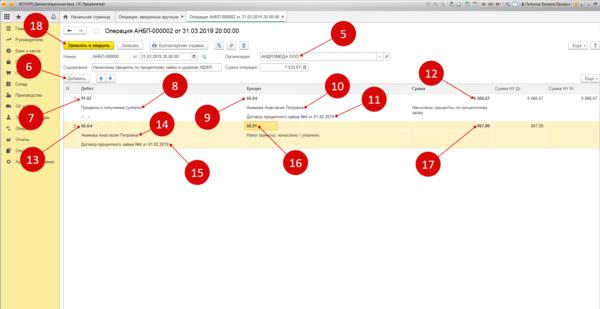

В форме ручной операции укажите вашу организацию (5) и нажмите кнопку «Добавить» (6). В табличной части оформите две операции:

Для начисления процентов:

Для удержания НДФЛ:

Для завершения операции нажмите кнопку «Записать и закрыть» (18).

Теперь долг перед учредителем увеличился на проценты за минусом НДФЛ (19).

Возврат займа учредителю

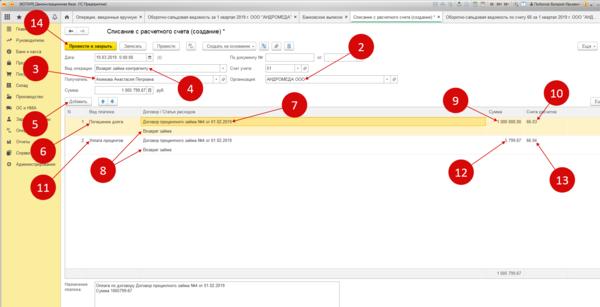

Если вы делаете возврат учредителю в 1С наличными, то оформите расходный кассовый ордер. Если возвращаете деньги на расчетный счет, то создайте документ «Списание с расчетного счета». Покажем на примере как оформить возврат займа в 1С 8.3 по банку. В окне банковских операций нажмите кнопку «- Списание» (1). Откроется для заполнения форма списания с расчетного счета.

Укажите в документе возврата займа учредителю в 1С:

Далее нажмите кнопку «Добавить» (5) и в табличной части укажите:

Отдельной строкой с видом платежа «Уплата процентов» (11) добавьте в документ сумму перечисленных процентов (12) по дебету счета 66.04 (13).

Для завершения операции нажмите кнопки «Провести и закрыть» (14).

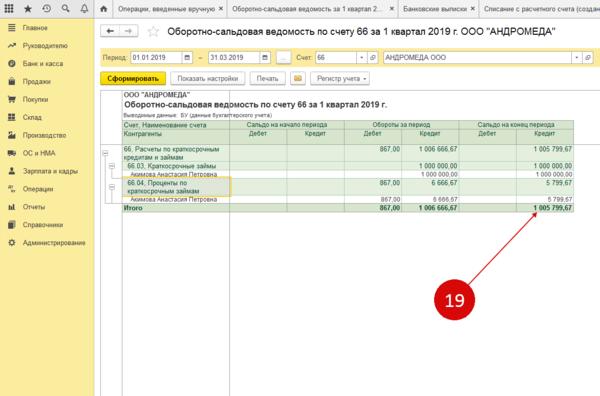

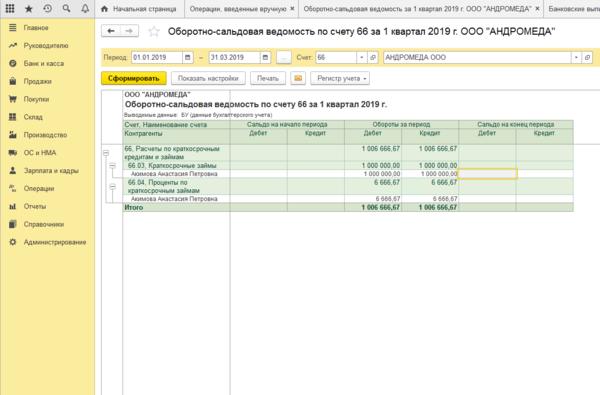

Теперь в оборотно-сальдовой ведомости сальдо по счету 66 обнулилось, значит проводки по возврату займа в 1С сделаны правильно.

Отражение удержанного НДФЛ в налоговом учете

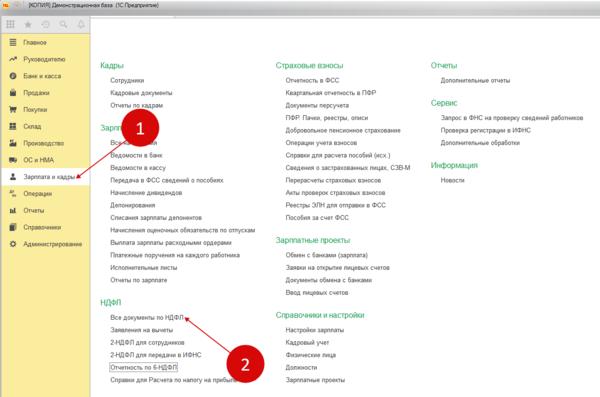

Чтобы удержанный с процентов НДФЛ отразился в декларациях 2-НДФЛ и 6-НДФЛ необходимо создать специальный документ налогового учета. Для этого зайдите в раздел «Зарплата и кадры» (1) и нажмите на ссылку «Все документы по НДФЛ» (2). Откроется окно с документами.

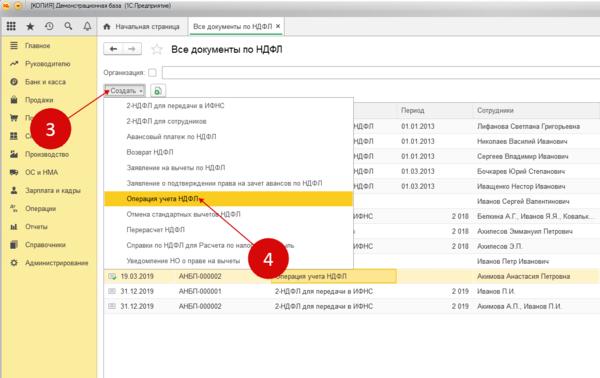

В открывшемся окне нажмите кнопку «Создать» (3) и выберете пункт «Операция учета НДФЛ» (4). Откроется форма операции.

В операции учета НДФЛ в поле «Сотрудник» укажите заимодавца, во вкладке «Доходы» (5) укажите:

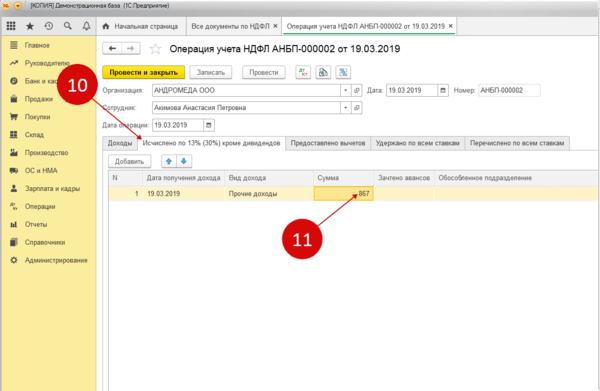

Во вкладке «Исчислено по 13%. » (10) укажите дату, вид дохода и сумму удержанного НДФЛ (11).

Во вкладке «Удержано по всем ставкам» (12) укажите:

Для завершения операции нажмите «Провести и закрыть» (18). Теперь в налоговых декларациях 1С будет отражен доход по процентам и удержанный НДФЛ.

В этой главе мы рассказали, как отразить выдачу и возврат процентного займа учредителю в 1С. В следующей главе расскажем, как оформить беспроцентный заем.

Оформление в 1С беспроцентного займа

Получение займа от учредителя

Получение оформляют точно так же, как описано в предыдущей главе. В банковских выписках создаете операцию поступления и в ней указывайте:

Далее нажмите кнопку «Добавить» (4) и в табличной части укажите:

Для завершения операции нажмите кнопку «Провести и закрыть» (9).

Для возврата создайте операцию по списанию с расчетного счета и укажите:

- Вашу организацию (1);

- Вид операции (3). Здесь выберете «Возврат займа контрагенту».

- Вид платежа (5). Выберете «Погашение долга»;

- Реквизиты договора (6);

- Статью расходов (7). Выберете подходящую, например «Возврат займа»;

- Возвращаемую сумму (8);

- Счета расчетов (9). Выберете счет 66.03.

- дифференцированные платежи (см. рис. 3);

- аннуитетные платежи (см. рис. 4);

- ежемесячно выплачиваются только проценты, а заем в конце срока (см. рис. 5);

- ежемесячно выплачивается основной долг, а проценты в конце срока (см. рис. 6).

Для завершения операции нажмите кнопку «Провести и закрыть» (10). Возврат займа в 1С

8.3 оформлен.

Учет займов в программе «1С:Зарплата и управление персоналом 8»

Чем договор займа отличается от договора ссуды или кредитного, и как правильно оформить выдачу денег в долг сотруднику в программе «1С:Зарплата и управление персоналом 8» ред. 2.5, мы писали ранее . В этом материале читайте подробные рекомендации экспертов 1С по учету займов в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0).

Оформление договора займа

Порядок выдачи и погашения займа определяется в договоре займе между сотрудником и организацией (ст. 807 ГК РФ). В соответствии со статьей 807 ГК РФ при заключении договора займа организация передает в собственность работнику деньги, а он обязуется возвратить организации сумму займа. Договор займа считается заключенным с момента передачи денег.

В программе «1С:Зарплата и управление персоналом 8» ред. 3.0 для оформления займа есть форма с аналогичным названием — Договор займа сотруднику. Этим документом настраивается расчет материальной выгоды, учет выдачи и погашения займа.

Создать его можно в меню Зарплата -> Займы сотрудникам выбрав из выпадающего меню пункт Договор Займа сотруднику. Система учета займов доступна в программе, если при Начальной настройке программыустановлен флаг Использовать займы сотрудников.

Документ Договор Займа сотруднику состоит из двух частей — Выдача займа и Погашение займа (рис. 1).

Выдача займа

Способ выдачи займа. Заем может быть выдан одним из двух способов Единовременно или Несколькими траншами. Чтобы отразить способ выдачи займа, нужно установить переключатель в соответствующее положение. При единовременной выдаче нужно указать сумму займа. Если на момент формирования этого документа заем сотруднику уже полностью выдан, то зарегистрировать факт и дату выдачи можно непосредственно в этом документе, установив флаг Заем по договору выдан полностью и заполнив поле Дата выдачи. В случае, когда выдача займа производится после проведения документа, можно Выдать заемнепосредственно из формы документа Договор Займа сотруднику, перейдя по одноименной гиперссылке. При этом автоматически будет создан документ Выдача займа сотруднику, в котором будет заполнено полеДоговор займа. Кроме того, Создать документ Выдача займа сотруднику можно, выбрав одноименный пункт меню. Тогда в документе Выдача займа сотруднику надо указать ссылку на документ — договор. При выборе способа выдачи Несколькими траншами в форме документа появляется возможность в таблице указать месяцы выдачи и размеры траншей. Каждому траншу должен соответствовать документ Выдача займа сотруднику, указывающий дату выдачи займа, так как день выдачи займа влияет на расчет материальной выгоды.

После проведения документа Выдача займа сотруднику, документ Договор Займа сотруднику становится недоступен для редактирования. Все изменения, которые нужно внести следует считать Изменениями условий договора займа. В одноименном документе следует указать ссылку на договор, условия которого изменяются, и дату вступления изменений в силу (рис. 2).

Рис. 2. Изменения условий договора займа

Срок выдачи займа. Срок выдачи займа можно указать двумя способами. Первый — установить количество месяцев в поле На срок, начиная с месяца, указанного в поле С. При этом месяц в поле По устанавливается автоматически. Второй способ — указать период С — По, тогда количество месяцев в поле На срок рассчитается автоматически.

В поле Ставка нужно установить годовую процентную ставку по займу.

Форма расчетов. Форма расчетов может быть Наличная и Безналичная. При переносе данных из предыдущих версий Форма расчетов по умолчанию считается Наличной.

Это поле должно быть обязательно заполнено для выполнения синхронизации с программой «1С:Бухгалтерия 8» ред. 3.0.

Погашение займа. После установки флага Заем был ранее частично погашен становятся доступными для заполнения поля: Дата погашения, Сумма и Проценты. Сотрудник согласно договору может возвращать заем или ежемесячно или единовременно. Переключателем следует установить один из двух вариантов В течении срока (ежемесячными платежами) или По окончании срока (единовременно сумма и проценты).

Ежемесячное погашение. При ежемесячном погашении возможны различные типы платежей: Дифференцированные, Аннуитетные, Только проценты (заем в конце срока), Только заем, (проценты в конце срока).

Типы платежей при ежемесячном погашении займа. Дифференцированные платежи представляют собой непостоянную сумму. Проценты начисляются ежемесячно на остаток долга по займу, а основной долг погашается фиксированными долями, рассчитанными как частное от деления суммы кредита на количество месяцев кредитования.

Аннуитетные платежи представляют собой фиксированные из месяца в месяц платежи, сумма которых состоит из части основного долга и процентов, начисленных на остаток долга по кредиту.

Смысл двух других типов платежей понятен из названия.

Если ежемесячно выплачиваются только проценты, а основной долг погашается в конце срока, то проценты рассчитываются пропорционально дням в месяце.

Если ежемесячно выплачивается основной долг, а проценты в конце срока, то, как и при аннуитетном платеже, основной долг ежемесячно погашается фиксированной суммой, полученной делением всей суммы основного долга на количество месяцев.

Размер погашения основного долга рассчитывается в зависимости от выбранного типа платежа и точная сумма указывается только при аннуитетном платеже (в остальных случаях в момент составления договора размер ежемесячного платежа определяется приблизительно).

Чтобы увидеть суммы платежа нужно воспользоваться отчетом График погашения займа, который можно получить, нажав на кнопку Печать.

Пример 1

Заем выдан единовременно в размере 200 000 рублей на срок 10 месяцев в мае 2015 года с годовой процентной ставкой 5 % . Погашение займа предусмотрено в течение всего срока ежемесячными платежами.

Сформируем графики погашения займа для разных типов платежей при прочих равных условиях:

Рис. 3. График погашения займа. Дифференцированные платежи

Рис. 4. График погашения займа. Аннуитетные платежи

Рис. 5. График погашения займа. Ежемесячно погашаются только проценты

Рис. 6. График погашения займа. Проценты погашаются в конце срока

Отсрочка платежа при ежемесячном погашении. При погашении займа ежемесячными платежами в программе предусмотрена возможность отсрочки платежей. Если установить флаг Предоставляется отсрочка дои указать месяц, то удержания начнутся с указанного месяца. Понятно, что отсрочка начала платежа приведет к увеличению ежемесячного платежа. При этом если установить Ограничение платежа, срок на который предоставлен заем, автоматически пересчитается и продлится.

Погашение займа единовременно по окончании срока. Если погашение займа по договору предусмотрено По окончании срока (единовременно сумма и проценты), то типы ежемесячных платежей, отсрочка и ограничение платежа после отсрочки не устанавливаются, поэтому недоступны для редактирования

Материальная выгода и НДФЛ. Материальная выгода возникает, когда процент по займу в рублях меньше 2/3 ставки рефинансирования ЦБР (пп. 1 п. 2 ст. 212 НК). В программе «1С:Зарплата и управление персоналом 8» ред.3.0 Ставка рефинансирования ЦБ хранится в одноименном регистре сведений.

С 14.09.2012 ставка равна 8,25 %, то есть 2/3 ставки — это 5,5 %.

Таким образом, если годовая процентная ставка по займу будет меньше 5,5 %, у сотрудника возникнет материальная выгода. При получении работником беспроцентного займа материальная выгода также возникает (письмо ФНС от 20.12.2011 №ЕД-3-3/[email protected]).

Материальная выгода образуется в день, когда сотрудник оплачивает проценты по договору (пп. 3 п. 1 ст. 223 НК).

Обычно они удерживаются из его заработной платы. Если сотрудник не платит проценты по договору, материальная выгода рассчитывается в момент погашения основного долга. Материальная выгода облагается НДФЛ по ставке 35 %.

Материальная выгода рассчитывается автоматически. Но она не всегда облагается НДФЛ. При наличии у сотрудника права на имущественный вычет (справка из налоговой), материальная выгода освобождается от налогообложения наравне с другими доходами. В этом случае нужно снять флаг Материальная выгода облагается НДФЛ, установленный по умолчанию.

Документ Погашение займа сотруднику. Регулярное плановое погашение займа согласно графику отражается в документе Начисление зарплаты на закладке Займы. Здесь же рассчитывается материальная выгода и НДФЛ (рис. 7).

Рис. 7. Отражение займа в документе «Начисление зарплаты»

Документ Погашение займа сотруднику предназначен для регистрации внепланового возврата сотрудником части займа. При заполнении этого документа следует обратить внимание на подсказку к полю Сумма. В ней отражена задолженность по основному долгу и процентам на дату создания документа.

Рис. 8. Документ «Погашение займа сотруднику»

Несмотря на то, что погашение задолженности вносится одной суммой, учитывается и отражается в Отчете о погашении займа она раздельно по основному долгу и по процентам (рис. 9).

Рис. 9. Отчет о погашении займа

Пример 2

Сотрудник выплатил по договору займа 55 000 рублей (рис. 8).

Из Отчета о погашении займа (рис. 9) видно, что 53 575,34 руб. пошли на погашение основного займа и 1 424,66 руб. на погашение процентов.

Подробнее смотрите видеоролик, который выполнен в «1С:Зарплате и управлении персоналом 8» (релиз 3.0.22.188) — /articles/faq/41298/.

Каким документом оформить выдачу и возврат займа?

Вопрос

ООО на УСН (д-р) по итогам года распределяет прибыль и планирует выдать деньги учредителю посредством займа. Какие налоговые риски при этом возникают? Как правильно составить договор займа? Под какие проценты? Нужен пример такого договора. При формировании уставного капитала Учредитель внес взнос материалами. В учете отражено следующими проводками: Дт75.1-Кт 80.09 10000 Дт10.06-Кт75.01 10000 Дт91.03-Кт10.06 10000 при реформации баланса Дт84.02Кт 99.01.1 10000 и теперь в Дт 84.02 висит сальдо 10000. Это правильно?

Ответ

Отвечает Марина Родионова, эксперт в области права и налогообложения, юридического права.

Добрый день!

1. Договор займа обязательно составляйте в письменной форме. Когда заем денежный, то по умолчанию заимодавец вправе рассчитывать на проценты. Их размер также важно установить в договоре. Если этого не сделать, то заемщик должен будет заплатить проценты по ставке банковского процента ( ставке рефинансирования), которая действует на дату возврата всего займа или его части. Если договоритесь о беспроцентном займе, тогда это условие прямо пропишите в договоре. Такие правила установлены пунктом 1 статьи 809 Гражданского кодекса РФ. При этом, у учредителя-физлица может возникнуть материальная выгода от экономии на процентах, если ему будет выдан беспроцентный заем или заем под низкий процент (меньше 2/3 ставки рефинансирования по займам в рублях или 9% годовых по займам в валюте). Такая материальная выгода облагается НДФЛ.

Пример выдачи займа учредителю физлицу см. в договоре займа.

Если не будете проводить в дальнейшем зачет, то у учредителя перед организацией будет долг по полученному займу. Если долг будет прощен, то необходимо будет с суммы прощенного долга заплатить НДФЛ.

По общему правилу начисленные дивиденды должны быть выплачены акционеру (участнику) в течение срока, установленного решением общего собрания учредителей (участников). Этот срок не должен превышать 60 дней со дня принятия решения о выплате дивидендов.

Если дивиденды не выплачены, акционер (участник) имеет право в течение трех лет обратиться к обществу с требованием об их уплате. Трехлетний срок отсчитывается с даты, когда истек период для выплаты дивидендов. При этом уставом общества может быть предусмотрен и более продолжительный срок, но не более пяти лет. По истечении установленного срока невостребованные акционером дивиденды восстанавливаются в составе чистой прибыли организации.

Невостребованнные дивиденды восстанавливаются.

2. По материалам, полученным как вклад в УК. Проводки такие:

Дт 75 Кт 80 –объявлен УК

Дт 10 Кт 75 –получены материалы в качестве вклада в УК

А далее, такие материалы учитываются, как и другие материалы (приобретенные за плату, полученные безвозмездно и т.д.). Источник приобретения актива в данном случае не влияет на порядок списания. Стоимость списывается на расходы в момент передачи в эксплуатацию ( п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 № 119н).

То есть, по мере передачи в эксплуатацию (производство), делаете проводку:

Дт 20 (26, 44, 91.2) Кт 10-переданы материалы в эксплуатацию

Проводка с 84 не нужна. Пояснить, почему так получилось в 1 С не можем. Возможно, потому что Вы отнесли материалы на 91.03 счет, а их нужно списывать на счета затрат, как и другие МПЗ.

Из рекомендации

Как оформить и отразить в бухучете поступление материалов в качестве вклада в уставный капитал

Получение материалов как вклад в уставный или складочный капитал оформляют актом приема-передачи. Унифицированный образец такого документа не установлен, поэтому его можно составить в произвольной форме с указанием обязательных реквизитов ( п. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Фактическая себестоимость материалов в этом случае равна денежной оценке, согласованной с участником, учредителем или акционером-вкладчиком. Она может быть увеличена на сумму транспортно-заготовительных расходов. Такой порядок следует из положений пункта 8 ПБУ 5/01 и пункта 65 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Подтвердить рыночную стоимость такого вклада необходимо заключением независимого оценщика. Поступать так обязательно по вкладам как в акционерные общества, так и в ООО. Такие правила установлены абзацем 2 пункта 2 статьи 66.2 Гражданского кодекса РФ и частью 4 статьи 3 Закона от 5 мая 2014 г. № 99-ФЗ.

Поступление материалов в качестве вклада в уставный капитал отразите проводкой:

Дебет 10 (15) Кредит 75-1

– получены материалы в качестве вклада в уставный капитал.

Пример отражения в бухучете поступления материалов в счет вклада в уставный капитал организации

В счет вклада в уставный капитал ООО «Торговая фирма «Гермес»» внесены материалы стоимостью 100 000 руб. Стоимость этих материалов подтверждена отчетом оценщика и утверждена решением общего собрания участников организации. Расходы на доставку составили 11 800 руб., в том числе НДС – 1800 руб. Организация учитывает материалы на счете 10 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Гермеса» сделал в учете такие проводки:

Дебет 10 Кредит 75-1

– 100 000 руб. – поступили материалы в качестве вклада в уставный капитал;

Дебет 10 Кредит 60

– 10 000 руб. (11 800 руб. – 1800 руб.) – отражена стоимость доставки материалов;

Дебет 19 Кредит 60

– 1800 руб. – учтен НДС со стоимости доставки материалов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1800 руб. – НДС принят к вычету после получения правильно оформленного счета-фактуры поставщика.

Можно ли в бухучете единовременно списать на расходы стоимость компьютера, полученного от учредителя в качестве вклада в уставный капитал. Согласованная сторонами стоимость компьютера – 35 000 руб. В учетной политике организации указано, что объекты стоимостью не более 40 000 руб. учитываются в составе МПЗ

Андрей Кизимов, действительный государственный советник РФ 3-го класса, кандидат экономических наук

Если в учетной политике есть запись о том, что объекты стоимостью не более 40 000 руб. учитываются в составе МПЗ, то компьютер должен учитываться в составе запасов. При вводе компьютера в эксплуатацию его стоимость можно единовременно списать на счета учета затрат ( абз. 4 п. 5 ПБУ 6/01). Источник приобретения актива в данном случае не влияет на порядок списания его стоимости. Если объект относится к МПЗ, то его стоимость списывается на расходы в момент передачи в эксплуатацию ( абз. 4 п. 5 ПБУ 6/01, п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 № 119н).

Поэтому организация вправе единовременно учесть в расходах стоимость компьютера (не более 40 000 руб.), полученного в качестве вклада в уставный капитал.

Как оформить выдачу займа1

Сергей Разгулин, действительный государственный советник РФ 3-го класса

Стороны договора займа

Заем может выдать, так же как и получить, любая организация или человек, в том числе и предприниматель. Для этого с получателем (заемщиком) оформите договор займа.

Как составить договор займа

Как составить договор займа

Договор займа обязательно составляйте в письменной форме. Это требование не нужно соблюдать, только когда взаймы дает один гражданин другому, а сумма не превышает 1000 руб. В этом случае договор может быть устным. Это следует из положений пункта 1 статьи 808 Гражданского кодекса РФ и абзаца 2 статьи 5 Закона от 19 июня 2000 № 82-ФЗ.

Заем можно выдать как деньгами, так и имуществом. Предмет займа пропишите в договоре.

Когда заем денежный, то по умолчанию заимодавец вправе рассчитывать на проценты. Их размер также важно установить в договоре. Если этого не сделать, то заемщик должен будет заплатить проценты по ставке банковского процента ( ставке рефинансирования), которая действует на дату возврата всего займа или его части. Стороны договорились о беспроцентном займе? Тогда это условие прямо пропишите в договоре. Такие правила установлены пунктом 1 статьи 809 Гражданского кодекса РФ.

Если же заем выдаете имуществом, то он по умолчанию считается беспроцентным. Поэтому, планируя все же получать проценты, обязательно укажите на это в договоре и обозначьте их размер ( абз. 3 п. 3 ст. 809 ГК РФ).

Что еще важно: по займу, для которого предусмотрены проценты, укажите, как и когда их надо платить. Если этого не сделать, то заемщик должен будет выплачивать проценты ежемесячно, пока полностью не погасит долг ( п. 2 ст. 809 ГК РФ).

Пример, как оформить выдачу займа учредителю – физическому лицу

ООО «Производственная фирма «Мастер»» решило предоставить процентный заем в сумме 2 000 000 руб. под 6 процентов годовых. Заем общество предоставляет на два года в безналичной форме частями. Заемщик выплачивает проценты одновременно с основной суммой долга (деньгами). Если заемщик погашает заем досрочно, то проценты он уплачивает в тот же день, что и часть долга. Такие условия стороны сделки прописали в договоре займа.

Когда договор вступает в силу

Когда договор займа вступает в силу

Договор займа вступает в силу, как только заемщик получит по нему деньги или другое имущество. А пока этого не произошло, договор не считается заключенным. Даже если его подписали обе стороны. Как это влияет на учет? Именно в день передачи заемных средств у контрагента возникает обязательство вернуть долг. И именно на эту дату заимодавцу надо отразить дебиторскую задолженность.

При этом общая сумма займа, прописанная в договоре, не столь важна. Большее значение имеет то, сколько в действительности передали заемщику. Скажем, в договоре указана сумма займа 10 000 руб., но заемщик получил лишь 5000 руб. Значит, только на сумму 5000 руб. возникает долг и обязательство его вернуть (вместе с процентами, если они были предусмотрены). Это следует из положений статьи 425 и абзаца 2 пункта 1 статьи 807 Гражданского кодекса РФ.

Расчеты по займу

Заемщик обязан погасить долг в тот срок и в том порядке, которые указаны в договоре. Если же срок возврата не установлен, то должник должен вернуть заем не позднее чем через 30 дней после того, как этого потребует заимодавец. Об этом сказано в пункте 1 статьи 810 Гражданского кодекса РФ.

Ситуация: как рассчитать 30-дневный срок возврата займа по бессрочному договору – в календарных днях или рабочих

Срок возврата определяйте в календарных днях.

Именно в календарных днях, а не в рабочих, согласно Гражданскому кодексу, исчисляются сроки. При этом срок надо отсчитывать со дня, следующего за той датой, когда организация предъявила требование вернуть заем. Если последний день, когда должник обязан окончательно рассчитаться, приходится на нерабочий, то такой срок переносится на ближайший следующий рабочий день. Это установлено в статьях 190, 191 и 193 Гражданского кодекса РФ.

По денежному займу можно рассчитываться и в наличном, и в безналичном порядке ( п. 1 ст. 807 ГК РФ). Однако через банк вести расчеты проще, ведь тогда не придется соблюдать установленные лимиты расчетов наличными.

Должник может погасить заем и досрочно. Но если были предусмотрены проценты, то закрыть долг раньше срока можно только с согласия заимодавца. Когда же заем беспроцентный, такого разрешения не потребуется. Данный порядок установлен пунктом 2 статьи 810 Гражданского кодекса РФ.

Заем выдавали сотруднику? Тогда сумму основного долга и проценты можно удержать из его зарплаты по заявлению.

Каким документом оформить выдачу и возврат займа

Выдав заем наличными, составьте расходный кассовый ордер по форме № КО-2. При возврате займа и процентов составьте приходный кассовый ордер по форме № КО-1. Формы этих кассовых документов утверждены постановлением Госкомстата России от 18 августа 1998 № 88. Применять их обязательно.

Если же расчеты по займу будут безналичными, то перечисленные суммы будут значиться в платежных поручениях по форме № 0401060.

Ситуация: нужно ли выбивать чек ККТ, выдавая денежные займы и получая проценты по ним наличными

Кассовый чек пробейте через ККТ, если:

? получили наличные в оплату за проданные товары, выполненные работы или оказанные услуги;

? приняли денежную ставку в рамках деятельности по организации и проведению азартных игр, выплатили выигрыш;

? получили деньги за реализованные лотерейные билеты или лотерейную ставку, выплатили выигрыш.

Выдача или возврат денежных займов и процентов по ним – это предоставление в пользование имущества, а не оказание услуг. Поэтому при расчетах по займу ККТ не применяйте. Это следует из подпункта 4 пункта 3 статьи 39 Налогового кодекса РФ, статьи 1.1, пункта 1 статьи 1.2 Закона от 22 мая 2003 № 54-ФЗ. С этим выводом согласны и контролирующие ведомства (письма Минфина России от 10 мая 2011 № 03-01-15/3-51и ФНС России от 20 декабря 2016 № ЕД-4-20/24495). Подтверждает это и Президиум ВАС РФ ( постановление от 3 августа 2004 № 3009/04).

Ситуация: может ли должник вернуть заем и заплатить проценты третьему лицу в счет погашения задолженности заимодавца за поставленные товары (работы, услуги)

При таком способе погашения займа происходит уменьшение задолженности заимодавца перед поставщиком в счет долга заемщика. При этом суть договорных отношений между заимодавцем, поставщиком товаров (работ, услуг) и заемщиком не меняется. Перевода долга не происходит. Такой вывод следует из статьи 313 Гражданского кодекса РФ.

Если заимодавец принял решение о том, что заемщик может заплатить за него, то это нужно оформить письмом-поручением. В нем обязательно должны быть:

? наименование поставщика, которому нужно перечислить деньги, и его реквизиты (в т. ч. расчетный счет);

? номер и дата договора, по которому заимодавец должен поставщику, либо номер и дата счета на оплату;

? сумма, которую необходимо заплатить заемщику.

Например, письмо-поручение на имя сотрудника может быть оформлено следующим образом.

Подтвердить оплату заемщик может копией квитанции к приходному кассовому ордеру или платежным поручением, в которых должны быть:

? ссылка на договор с поставщиком и номер письма-поручения;

? сумма входного НДС, выделенная отдельной строкой (если поставщик предъявит НДС).

Ограничения при расчетах1

Заемные деньги можно выдать наличными или же перевести на банковский счет заемщика. Выбирайте второй вариант, когда речь идет о крупной сумме займа. Дело в том, что наличными можно выдать не более 100 000 руб. по одному договору. Такое ограничение содержится в пунктах 4 и 6 Указания Банка России от 7 октября 2013 № 3073-У.

Когда возникает материальная выгода от экономии на процентах по заемным средствам

Материальная выгода от экономии на процентах возникает, если человек получил беспроцентный заем или заем под низкий процент (меньше 2/3 ставки рефинансирования по займам в рублях или 9% годовых по займам в валюте). При этом доход в виде материальной выгоды облагается налогом, если выполняется одно из условий:2

? физлицо получило заем от работодателя или взаимозависимого лица – организации или предпринимателя;

? экономия на процентах – это материальная помощь или встречное исполнение обязательства перед физлицом (например, оплата за товары, работы или услуги);

Об этом сказано в подпункте 1 пункта 1 статьи 212 НК.

Если обязательства по займу перешли наследнику, то у него возник доход в виде материальной выгоды ( письмо Минфина России от 12 октября 2016 г. № 03-04-06/59422).

Материальная выгода от экономии на процентах по заемным средствам, привлеченным для приобретения или строительства жилья, а также при беспроцентной рассрочке оплаты приобретенного жилья освобождается от налогообложения, если заемщик имеет право на получение имущественного налогового вычета по расходам на покупку жилья за счет заемных (кредитных) средств. При этом заемщику не обязательно фактически пользоваться правом на имущественный вычет – главное, чтобы такое право было подтверждено (например, уведомлением о подтверждении права на получение вычета от налоговой инспекции).1

Внимание: материальная выгода от экономии на процентах не облагается НДФЛ, только если у гражданина есть право на имущественный вычет, который предусмотрен подпунктом 3 пункта 1 статьи 220 Налогового кодекса РФ.

Бывает, что человек приобрел объект, но права на имущественный вычет по расходам на него нет. При этом у него может быть право на другой имущественный вычет – по процентам с заемных средств, которые гражданин потратил на покупку. Оно предусмотрено подпунктом 4 пункта 1 статьи 220 Налогового кодекса РФ. Это другой вид вычета, он не освобождает от НДФЛ матвыгоду от экономии на процентах. Разъяснения на эту тему есть в письмах ФНС России от 23 августа 2016 г. № БС-4-11/15433 и Минфина России от 5 августа 2016 г. № 03-04-07/46125.

Материальная выгода освобождается от НДФЛ даже в том случае, если заемщик продолжает погашать свои обязательства по займу после того, как имущественный налоговый вычет был полностью использован.

Когда заем берут супруги, освободят от НДФЛ того из них, который обратился за вычетом и при этом оформил на себя заем. Заемщик, который вычет не заявил, должен заплатить НДФЛ с матвыгоды. Например, чтобы купить квартиру, жена берет беспроцентный заем на работе, а весь вычет на покупку жилья заявляет на себя муж. В такой ситуации у жены возникла материальная выгода от экономии на процентах, которую от налога не освободят. Это следует из положений подпункта 1 пункта 1 статьи 212 Налогового кодекса РФ и подтверждается письмами Минфина России от 25 июля 2016 г. № 03-04-05/43491, от 16 декабря 2014 г. № 03-04-05/64921, от 8 апреля 2014 г. № 03-04-05/15908, ФНС России от 8 августа 2012 г. № ЕД-3-3/2805.

Можно ли по истечении срока исковой давности списать невостребованные дивиденды на увеличение чистой прибыли1

Олег Хороший, начальник отдела налога на прибыль организаций департамента налоговой и таможенной политики Минфина России

Такой порядок установлен пунктом 9 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ и пунктом 3 статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ.

Восстановление невостребованных дивидендов отразите проводкой:

Дебет 75-2 Кредит 84 субсчет «Чистая прибыль»

– восстановлены невостребованные дивиденды в составе чистой прибыли.

При расчете налога на прибыль дивиденды, которые не востребованы участниками и восстановлены в составе нераспределенной прибыли, в состав доходов не включайте ( подп. 3.4 п. 1 ст. 251 НК РФ).