Можно ли перейти с УСН на патентную систему? В любое ли время возможно осуществить это решение? Какие шаги необходимо предпринять для перехода? Разъясняем в данной статье.

Спецрежимы налогообложения помогают предпринимателям в уменьшении налоговой документации и платежей. Каждый режим имеет свои достоинства для тех или иных видов деятельности. Если в арсенале бизнесмена их несколько, стоит крепко подумать о целесообразности того или иного спецрежима и, возможно, об их замене или совмещении.

- фиксированные страховые взносы «за самого себя» (зависят от МРОТ);

- можно совмещать режимы как между собой, так и с другими налоговыми системами.

- Не обязательно устанавливать кассовые аппараты, а выдавать всем клиентам вместо чеков бланки строгой отчетности.

- Предпринимателю не требуется платить ряд налоговых сборов:

- НДФЛ;

- налог на имущество физлиц, если оно участвует в предпринимательстве.

- Действие патента длится от 1 до 12 месяцев.

- Можно нанимать работников, но не более 15 человек.

- направить почтой;

- через интернет.

Кому можно планировать переход?

ВНИМАНИЕ! Данный перечень допускается расширить: можно добавить в него бытовые услуги из ОКУН (п. 8 ст. 346.43 НК РФ, письмо Минфина РФ №03-11-11/45760 от 12 сентября 2014 года), если оказывать их только физическим лицам.

Если вид деятельности ИП хотя и входит в перечисление разрешенных для патента, но выполняется по договору простого товарищества (совместной деятельности) либо в рамках доверительного управления имуществом, ПСН для таких деятелей недоступен.

Если в арсенале предпринимателя – сразу несколько актуальных видов деятельности, закон разрешает ему совмещать УСН и ПСН так, как это покажется ему выгоднее. Либо можно полностью поменять «упрощенку» на патент, если занятия подпадают под разрешенные при ПСН.

Алгоритм для перехода на патент

ВАЖНО! Документ об уплате налога по патентной системе в налоговую не предоставляется.

- Выдача патента по форме, утвержденной приказом ФНС РФ № ММВ-7-3/599 от 26 ноября 2014 года, либо отказ в выдаче по форме из приказа ФНС РФ №ММВ-7-3/957 от 14.12.2012. Одновременно с патентом ИП получит свидетельство о том, что он поставлен на учет как плательщик ПСН (письмо ФНС №ПА-4-6/22635 от 29 декабря 2012 года).

- указанные виды деятельности не подпадают под действие ст. 346.43 НК РФ, лимитирующей применение патентной системы;

- Патентный налог платится в начале того квартала, в котором предприниматель утрачивает право на УСН.

- Если ИП планирует позже вернуться на УСН, ему придется проработать на другом налоговом режиме не менее года (п. 7 ст. 346.13 НК РФ).

Как правильно перейти с УСН на патентную систему налогообложения

Индивидуальным предпринимателям особенно важно выбрать оптимальную систему налогообложения. Если выбранный вариант по каким-то причинам перестает их устраивать, можно поменять выбранную стратегию, зная ключевые нюансы.

- одинаковая налоговая ставка – 6% от дохода;

- Не нужно формировать отчеты и сдавать декларации, достаточно заполнять Книгу учета доходов.

Не все коммерсанты вправе поменять действующую систему уплаты налогов на патентную. Для законодательной обоснованности замены должно соблюдаться 2 условия, изложенные Министерством финансов РФ в письме №03-11-12/50675 от 25 ноября 2013 года:

- патентный налоговый режим разрешен к применению в соответствующем субъекте РФ;

- вид предпринимательской деятельности содержится в перечислении, разрешенном для ПСН п. 2 ст. 346.43 НК РФ, причем сотрудничать разрешается как с физлицами, так и с организациями.

- доходы по деятельности на УСН требуется обосновывать декларацией, в которую не включаются доходы по ПСН, этот документ подается своим порядком в конце отчетного года;

- если не было нарушений по условиям, право на УСН даже при совмещении режимов сохранится за ИП и для следующих налоговых периодов, специально подтверждать его не требуется.

- Подача заявления не менее чем за декаду до планируемого начала работы по патенту, причем требуется указать желаемый период активности патента (до 12 месяцев либо до окончания календарного года). Достаточно обратиться в налоговое отделение по месту регистрации ИП. Можно подать документ:

- в ходе личного визита;

- 5 дней ожидания на рассмотрение заявления налоговиками.

- у ИП имеется налоговая недоимка по ПСН;

- предприниматель не заполнил все обязательные пункты в бланке заявления.

- Если ежемесячные платежи по УСН вносились несвоевременно, и за это насчитаны штрафы и пени и они не распространяются на квартал, в котором предприниматель перешел на ПСН.

ОБРАТИТЕ ВНИМАНИЕ! Свежеиспеченный индивидуальный предприниматель может сразу выбрать своей системой налогообложения патентную, указав это в заявлении. Тогда ему выдадут патент одновременно с регистрационными документами.

Почему ФНС может отказать в патенте

Если вы подали заявление, но в ближайшие дни изменили намерение относительно перехода на ПСН, его можно отозвать. Доступно это сделать до постановки на налоговый учет, то есть до истечения 5 дней рассмотрения вашего заявления. Чтобы отказаться от патента, нужно направить в налоговый орган сообщение о вашем отказе, форма может быть произвольной.

Время перехода

Совершить переход с одной налоговой системы на другую можно даже в середине календарного года. Следует помнить только, что период действия ПСН не может распространиться на 2 календарных года. Поэтому в случае подачи заявления не в начале года срок действия патента будет меньше 12 месяцев. Впрочем, никто не помешает по завершении продлить его на нужный срок, опять же до года.

Полностью или частично?

ИП может выбрать вариант, при котором часть его деятельности будет облагаться налогом по упрощенной системе, а подходящая по закону часть переводится на ПСН, либо осуществить полный переход, полностью отказавшись от УСН. Для этого необходимы следующие действия:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке пассажиров и грузов автомобильным транспортом;

- услуги по обучению населения на курсах и по репетиторству;

- ремонт компьютеров и коммуникационного оборудования;

- и другие.

- Подаем заявление.

- Получаем патент.

- Оплачиваем налог.

- Ведем налоговый учет.

- лично или через представителя;

- почтой ценным письмом с описью вложения;

- в электронной форме через интернет.

- налог на имущество физических лиц — по имуществу, используемому в рамках ПСН;

- НДФЛ — по доходам, полученным в рамках ПСН.

- НДС по операциям в рамках ПСН.

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется ПСН;

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией;

- при осуществлении операций, облагаемых в соответствии со статьей 174.1 НК РФ .

- объем годовой выручки ограничен 60 млн руб.;

- бухучет вести необязательно;

- НДС;

- В каждом субъекте РФ требуется получать свой патент.

- Единый налог не может быть уменьшен, в отличие от УСН, где такая возможность реальна для одиночного ИП за счет фиксированных платежей.

- доходность по обеим налоговым системам вкупе не должна выходить за рамки лимита в 60 млн руб.;

- через представителя (по доверенности);

- срок действия патента указан неверно: превышает календарный год, либо в этом году не велась деятельность, признаваемая патентной, либо не соблюдались условия для патента;

- несоблюдение условий для ПСН (по численности наемных рабочих и/или по годовому доходу);

- Нужно уведомить органы ФНС о прекращении действия УСН. Для этого у ИП есть срок в 15 дней после завершения работы по «упрощенке».

- Ваши доходы не должны превышать 60 млн руб. (п. 6 ст. 346.45 НК РФ)

- Количество сотрудников не должно превышать 15 человек, включая ИП

Передумали?

«Нет» УСН, «да» ПСН

Переход ИП на патентную систему налогообложения

Прежде чем отвечать на вопрос, как ИП перейти на патентную систему налогообложения, определимся с терминами. Патентная система налогообложения (далее ПСН), — это специальный налоговый режим для индивидуальных предпринимателей, которым предусмотрено освобождение от уплаты отдельных налогов (каких именно, мы и рассмотрим ниже).

ПСН вводится в действие главой 26.5 НК РФ и регламентируется законами субъектов РФ. Законодательные органы субъектов РФ определяют, как перейти на патентную систему налогообложения в 2020 году: сроки, размеры потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности, а также ставку налога в пределах, установленных НК РФ.

Кто может перейти на ПСН?

Использовать такую выгодную систему, как ПСН, и перейти на патентную систему налогообложения для ИП могут только предприниматели, зарегистрированные в установленном порядке. Основным условием перехода является то, соответствуют ли применяемые ИП виды деятельности перечням, в отношении которых применяется патентная система. В пункте 2 статьи 346.43 НК РФ поименованы виды предпринимательской деятельности, в отношении которых может применяться ПСН. Полный перечень видов деятельности необходимо смотреть в законодательстве субъектов РФ. Например, Законом Санкт-Петербурга № 551-98 от 30.10.2013 «О введении на территории Санкт-Петербурга патентной системы налогообложения» установлены следующие виды предпринимательской деятельности:

Применять ПСН имеют право только ИП, среднесписочная численность персонала которого (включая работников по договорам гражданско-правового характера) по всем видам деятельности не превышает 15 человек за налоговый период (п. 5 ст. 346.43 НК РФ ). Кроме того, существует ограничение по ежегодному доходу — не более 1 млн рублей (региональные законы могут понизить или повысить эту планку).

Переход и применение

Процедуру перехода и применения на ПСН можно разбить на 4 шага:

Рассмотрим подробно все шаги.

Подача заявления и регистрация

В соответствии со ст. 346.44 НК РФ, переход ИП на патентную систему осуществляется только на добровольной основе.

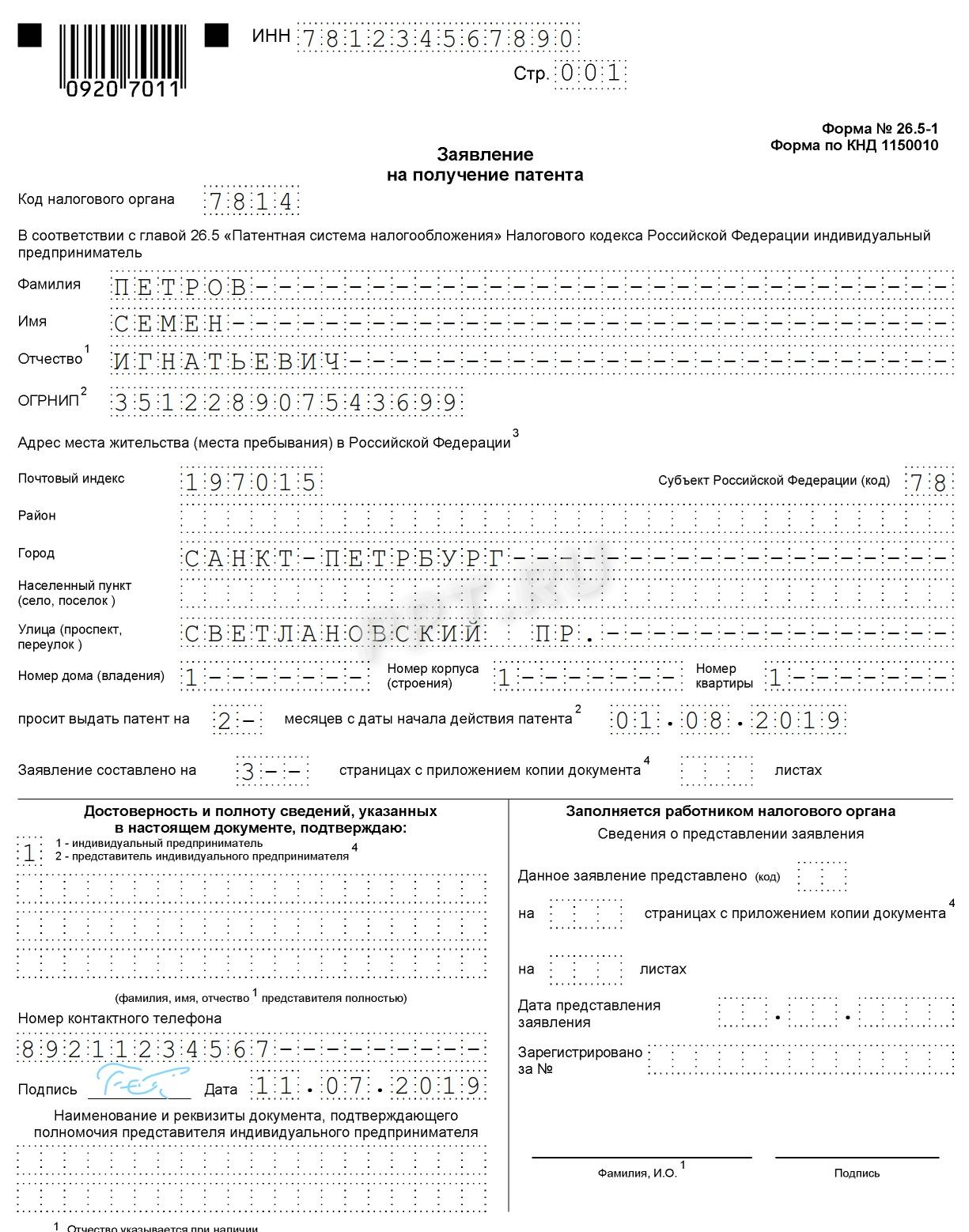

Для перехода на ПСН достаточно подать заявление на получение патента.

Заявление подается в ИФНС по месту регистрации в срок не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН.

Заявление в налоговую можно подать несколькими способами:

Получение патента и срок его действия

На вопрос о том, когда можно перейти на патент в 2020 году, отвечает статья 346.45 Налогового кодекса. Принять решение и подать заявление можно в любое время. НО важно учитывать сроки действия, которые выбираются ИП самостоятельно. Документ выдается по выбору ИП на период от 1 до 12 месяцев включительно в пределах календарного года, то есть срок его действия не может перейти на следующий год.

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент либо уведомить об отказе в его выдаче. То есть перейти на патентную систему налогообложения можно будет через 5 дней после подачи заявления.

Форма патента утверждена в приложении к Приказу ФНС от 26.11.2014 № ММВ-7-3/[email protected] .

Срок действия

В случае прекращения деятельности, в отношении которой применялась ПСН, до истечения срока действия патента налоговым периодом признается период с начала его действия до даты прекращения такой деятельности (п.п. 2 и 3 ст. 346.49 НК РФ ).

Стоимость и время оплаты

Размер фактически полученного дохода не влияет на стоимость патента.

Налоговая ставка установлена в размере 6 %. Законами субъектов РФ может быть установлена сниженная налоговая ставка.

Размер налога рассчитывается по формуле:

Налог = (База / 12мес ? срок) ? 6%,

Налог — расчетная патентная стоимость, подлежащая уплате;

База — потенциально возможный годовой доход ИП, размер которого устанавливается законами субъектов РФ и зависит от вида деятельности и места осуществления деятельности;

Срок — выбранный ИП срок действия патента от 1 до 12 месяцев;

12мес — календарный год, 12 месяцев.

После расчета стоимости остается произвести оплату в установленные сроки.

В случае получения патента на срок до шести месяцев оплата производится единовременно не позднее срока окончания его действия .

Если патент выдан на срок от шести месяцев до одного года: 1/3 оплачивается не позднее 90 календарных дней после начала действия патента, 2/3 — не позднее срока окончания действия (п. 2 ст. 346.51 НК РФ ).

Налоговый учет и отчетность

Представление налоговой декларации Налоговым кодексом не предусмотрено ( ст. 346.52 НК РФ ).

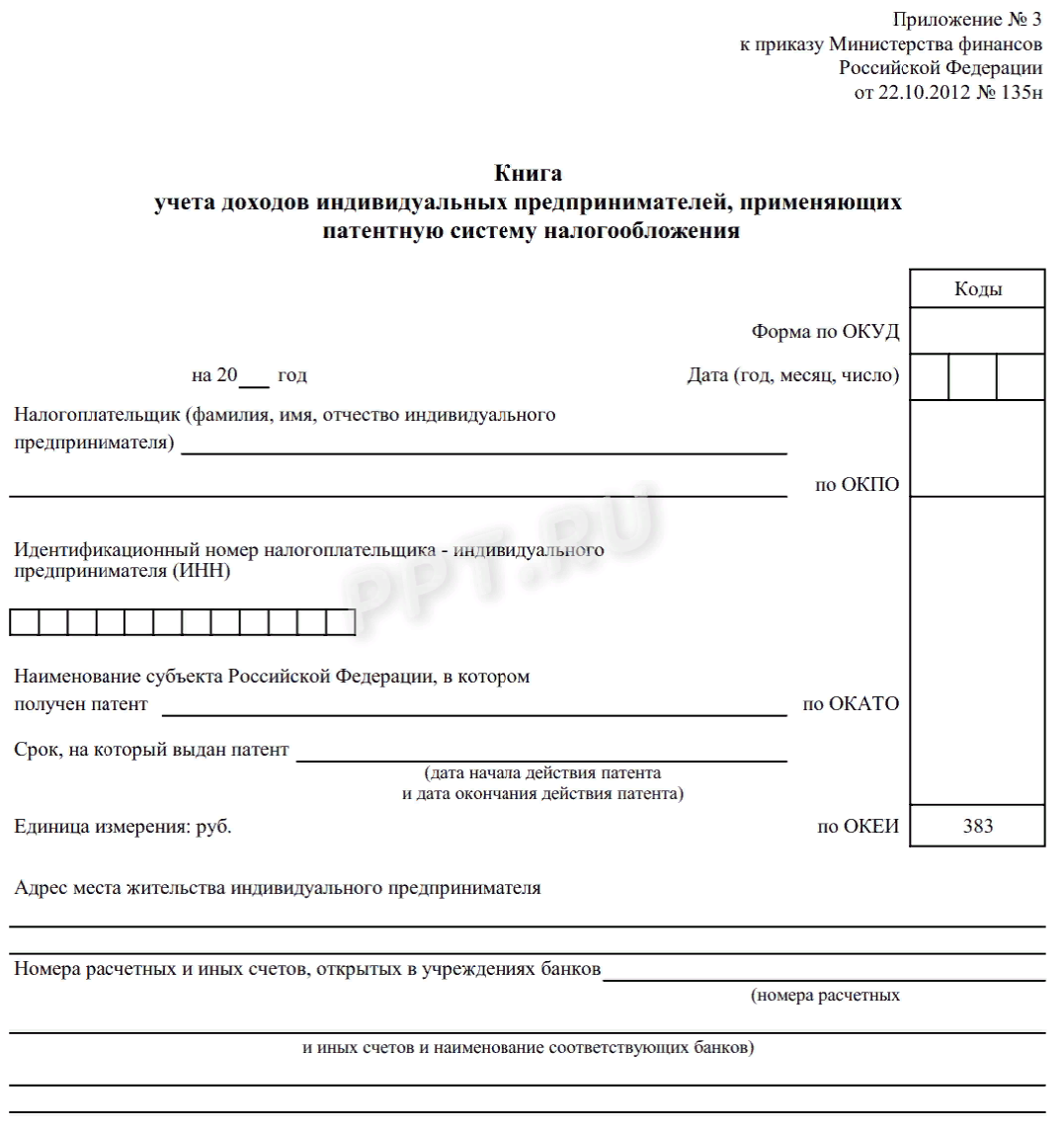

Учет доходов от реализации ведется в книге учета доходов ИП, применяющего ПСН. Форма и порядок заполнения книги учета доходов утверждены Приказом Минфина России от 22.10.2012 № 135н.

Освобождение от уплаты налогов

При применении ПСН предприниматели имеют право не уплачивать следующие налоги:

При этом сохраняется обязанность уплаты НДС в следующих случаях:

Продление срока

Для продолжения деятельности в рамках ПСН предприниматель обязан в срок до 20 декабря подать заявление в налоговый орган. Таким образом, ответом на вопрос: когда ИП может перейти на патент при окончании календарного года и продлении патента, будет: с 1 января следующего года.

Утрата права на применение патентной системы

Переход на ПСН может быть ограничен, в случае если с начала календарного года доходы от реализации по всем видам деятельности превысят 60 млн. руб.

ИФНС может отозвать ранее выданный патент, в случае если в установленное время сумма налога не поступила.

Ответы на вопрос, как перейти на патент в 2020 году для ИП, можно найти на сайте Федеральной налоговой службы: важно учесть территориальные особенности и региональное законодательство, которым могут быть установлены специфические требования к ИП, ставки налогов и ограничения по годовой прибыли.

УСН или ПСН?

Общие черты ПСН и УСН:

В чем же заключаются отличия патентной системы от «упрощенки»?

ИТОГ: когда выгодно перейти на патентную систему? Переход с УСН на патент целесообразен для предпринимателя, если в данном регионе он рассчитывает на доход от своей деятельности в размере значительно большем, чем стоимость самого патента.

Кто не сможет перейти на ПСН

При совмещении налоговых систем важно учитывать нюансы:

Налоговый орган, рассмотрев поданное заявление, может не разрешить предпринимателю применять ПСН. Для этого могут быть следующие основания:

Если предприниматель сделал выбор в пользу полного перехода на патент, он потеряет право на применение «упрощенки». В этом случае нужно полностью рассчитаться с соответствующими налоговыми платежами и отчитаться по ним:

Можно ли перейти с УСН на патент в середине года и наоборот

Справочная / Патентная система налогообложения

Можно ли перейти с УСН на патент в середине года и наоборот

С УСН на патент

Если спустя время вы поняли, что выгоднее работать на патенте, то перейти на этот режим в середине года вы не сможете — только с начала следующего.

Например, полгода вы делали маникюр, платили с дохода налог УСН, а потом решили перевести этот бизнес на патент. Сделать это вы сможете только с начала следующего года. Всё дело в пункте 6 статьи 346.13 НК.

Другое дело, если вы решили начать новый бизнес параллельно с деятельностью на УСН — применять по нему патент можно сразу, даже в середине года. В этом случае вы не отказываетесь от УСН, а начинаете совмещать её с патентом. Поэтому пункт 6 статьи 346.13 вам не преграда.

Как было раньше

Раньше Минфин и налоговая считали, что предпринимателям можно переходить с упрощенки на патент в середине года — пункт 8 статьи 346.13 НК, письма Минфина от 04.02.2015 № 03-11-11/4299 и от 16.05.2013 № 03-11-09/17358, письмо ФНС от 24.06.2013 № ЕД-4-3/11411. Сейчас разъяснения из этих писем налоговики не применяют.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Не бойтесь обращаться в налоговую за уточнениями

Так уж случается, что не все налоговые придерживаются одной позиции, поэтому, если для вас важно перейти на патент в середине года, общайтесь лично с вашей инспекцией. Вдруг она разрешит — такое тоже может быть. Официальный запрос можно сделать на сайте налоговой .

Теория и практика

На практике были случаи, когда предприниматели переходили на патент по одному и тому же виду деятельности в середине года и ничего плохого не случалось. Предприниматели просто не знали, что так нельзя, а налоговая не интересовалась.

Узнать, что вы перевели деятельность именно с УСН можно только по первичным документам. А доходы в КУДиР по УСН могут быть и от другого бизнеса. Но если у вас только один ОКВЭД, то рисковать не стоит.

Поэтому, рисковать или нет — решать вам. Если налоговая всё же захочет вас наказать, доначислит налог УСН по всем доходам, которые вы учитывали в патенте. Плюс пени за просрочку. Стоимость патента при этом вы уже не сможете вернуть.

Как перейти на патент

Подайте в налоговую заявление. Срок — не позднее чем за 10 рабочих дней до того, как планируете применять патент.

Чтобы перейти на патент с начала года, отнесите заявление за 10 рабочих дней до конца года. Для 2020 года срок — 18 декабря.

От упрощёнки при этом отказываться не советуем, пусть это будет подстраховкой на случай, если какие-то доходы не попадут под патент. Иначе придётся отчитываться по сложной основной системе налогообложения (ОСНО).

С патента на УСН

Никак не перейти. Если патент закончится в середине года, доходы от предпринимательской деятельности учитываете в рамках ОСНО. И только с 1 января следующего года вы сможете перейти на УСН.

Как перейти с УСН на патент?

Вопрос

Сейчас я работаю как ИП на системе УСН (доходы), основной ОКВЭД 52.61 (кроме него еще есть 74.84, 72.60, 52.63, 52.63), и планирую в ближайшее время перейти на Патент по 45 пункту (розничная продажа на торговой площади до 50 метров). Как грамотно перейти на патент? Могу ли я в середине года полностью отказаться от УСН и работать только по Патенту? Если да, то влияет ли переход на работающего на меня сотрудника? Нужно ли уведомить ПФР и ФСС о переходе на другую систему?

Ответ

Добровольно отказаться от УСН и перейти на патент можно только с начала года (п. 3 ст. 346.13 НК РФ). Однако у вас несколько видов деятельности, а значит, в середине года вы можете один из них перевести на патентную систему, оставаясь на УСН по остальным видам деятельности, не дожидаясь начала года (письмо ФНС России от 19.09.2014 № ГД-4-3/[email protected]).

Чтобы работать на патенте, подайте заявление на получение патента в налоговую инспекцию по месту жительства, если планируете вести деятельность по патенту в том субъекте, в котором живете. Если же будете вести деятельность по патенту в регионе, в котором не состоите на учете по месту жительства, подайте заявление в любую налоговую инспекцию в этом регионе. Форма заявления № 26.5-1, утверждена приказом ФНС России от 18.11.2014 № ММВ-7-3/[email protected]

Для ИП вступили в силу изменения: они должны покупать патент по новым правилам в 2020 году. Подробности читайте в журнале «Упрощенка»

Вы вправе выбрать срок, на который хотите получить патент. Это может быть любой период от 1 до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

Если с 1 января 2020 года вы решите отказаться от УСН, сообщите об этом в налоговую инспекцию не позднее 15 января 2020 года (п. 6 ст. 346.13 НК РФ). Форма уведомления № 26.2-3 утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829. Но имейте в виду, что патент вы получите в отношении конкретного вида деятельности. И если вы продолжите заниматься другими видами деятельности, а от УСН откажитесь, то окажитесь по ним на общем режиме.

Ваш переход на патент на сотруднике никак не отразится. Единственное, если он будет задействован только в деятельности на патенте, вы не сможете уменьшить единый налог при УСН на страховые взносы, перечисленные с зарплаты работника. А уменьшение стоимости патента законодательством не предусмотрено.

Уведомлять ФСС и ПФР о смене режима налогообложения не нужно. Вы по-прежнему должны будете сдавать в ФСС форму 4-ФСС по взносам на травматизм, начисленным с зарплаты сотрудника, а в ПФР — ежемесячную форму СЗВ-М.

УСН и патент: как правильно совместить

Вариант, когда в бизнесе «комбинируются» такие виды налогообложения, как «упрощенка» и патент, актуален для индивидуальных предпринимателей. Но в этом случае важно учитывать ряд ограничений.

Основная причина, по которой предприниматели идут на совмещение спецрежимов, — это желание сократить налоговую нагрузку. В предыдущей статье мы рассказывали о том, как сэкономить на совмещении УСН и ЕНВД. В этом материале объясним, что нужно учитывать при совмещении УСН и патента.

Основные ограничения патента

При переходе на патентную систему налогообложения (ПСН) нужно помнить о двух основных ограничениях:

При совмещении УСН и патента часто возникает вопрос, куда относить эти 60 млн — только к патентной системе или ко всем режимам?

Ответ на этот вопрос Минфин дал в Письме от 12.03.2020 № 03-11-12/15087. В нем говорится, что, в случае если налогоплательщик применяет одновременно ПСН и УСН, при определении величины доходов от реализации учитываются доходы по обоим спецрежимам. Таким образом, 60 млн руб. будут учитываться по УСН и ПСН.

Другая ситуация возникает, когда предприниматель совмещает сразу три режима — УСН, ПСН и ЕНВД. Как учитывать доходы в этом случае? Ответ на этот вопрос содержится в Письме Минфина РФ от 07.09.2017 № 03-11-12/57528: нужно брать только УСН и ПСН, а доходы от реализации по видам деятельности, в отношении которых применяется ЕНВД, при определении ограничения не учитываются.

Что произойдет, если вы достигли по доходам ограничения в 60 млн руб.? До 2017 года вы бы автоматически перешли на общую систему налогообложения (ОСН). Однако теперь, если вы одновременно применяете УСН и ПСН и, к примеру, заработали 61 млн руб., то вы слетаете с ПСН, но остаетесь на УСН. В связи с этим вам придется с 1 января пересчитать все доходы в рамках «упрощенки».

Для ПСН существует ограничение по численности штатных работников и работников, занятых по договорам ГПХ. Их не может быть более 15 человек.

По аналогии с доходами у ИП часто возникает вопрос: как считать людей — по всем режимам или по отдельности? На этот вопрос ответ содержится в одном из последних писем ФНС — в Письме от 20.09.2020 N 03-11-12/67188. В нем сказано, что, если вы совмещаете ПСН с «упрощенкой», нужно брать только тех сотрудников, которые заняты в деятельности на ПСН. Это значит, что нужно использовать трудовые договоры, табеля учета рабочего времени и др., что поможет «отслеживать» количество сотрудников.

Если в один момент сотрудников на ПСН окажется более 15 человек, то право на патент вы потеряете и останетесь на УСН. Если же вы ведете деятельность только на ПСН и не применяете вторую систему налогообложения, то вы автоматически перейдете на ОСН. Поэтому тем, кто применяет ПСН, всегда имеет смысл брать второй спецрежим.

Специфика совмещения УСН и ПСН в одном субъекте

Некоторые предприниматели задаются вопросом: можно ли в одном субъекте заниматься одним видом деятельности, но применять при этом разные системы налогообложения? Допустим, вы хотите в Москве заниматься сдачей в аренду помещений, но, например, в ЦАО делать это на УСН, а в ЮАО — на ПСН. Допустима ли такая комбинация? Не допустима. В одном и том же субъекте РФ нельзя по одному и тому же виду деятельности применять два разных вида налогообложения. Вам придется выбирать — либо патент на всю деятельность, либо УСН.

Вашему ИП или ООО меньше трёх месяцев? Расчетный счет и бухгалтерия на год в подарок по акции от Контур.Банк.

Другое дело, если в одном субъекте РФ вы занимаетесь разными видами деятельности. Для разных видов деятельности вы можете применять разные системы налогообложения. например, заниматься в Москве сдачей в аренду помещений на ПСН и иметь три торговые точки на УСН.

Еще одна распространенная ситуация: допустим, вы зарегистрировали торговую точку в Москве и захотели открыть еще одну точку в Смоленске. Можно ли в Москве быть на «упрощенке», а в Смоленске на эту же деятельность приобрести патент? Да, это допустимо. В разных субъектах РФ вы можете попасть под разные режимы налогообложения. Но в одном субъекте РФ это невозможно (Письмо Минфина РФ от 24.07.2013 № 03-11-12/29381).

Что учесть при совмещении УСН и ПСН?

Патент хорош тем, что не предполагает сдачи каких-либо налоговых деклараций. А на «упрощенке» есть налоговая декларация. Поэтому при совмещении УСН и ПСН нужно помнить о необходимости сдачи налоговых деклараций по УСН. Даже если они будут нулевыми, их все равно придется представлять. За несдачу даже нулевой декларации согласно ст. 119 НК РФ грозит штраф в размере 1 000 руб.

Минусы патента

Гл. 26.5 Федерального закона от 25.06.2012 № 94-ФЗ не предусматривает уменьшения налога, уплачиваемого в связи с применением ПНС, на сумму страховых взносов.

В связи с этим возникает вопрос у предпринимателей, у которых все наемные работники находятся только на патенте, а сами ИП — на УСН. Может ли ИП уменьшить страховые взносы за себя? В Письме Минфина от 03.10.2014 № 03-11-11/49926 уточняется, что в таком случае фиксированный платеж за себя можно уменьшить на УСН. Причем, если наемные работники есть еще и на «упрощенке», то налог можно уменьшить только на 50 %. А если наемных работников нет, то уменьшение производится без ограничений.

Если ИП совмещает патент с УСН «доходы минус расходы», то ему, так же, как и ИП на ЕНВД, в обязательном порядке нужно вести раздельный учет расходов. То есть ему придется делить пропорционально страховые взносы, начисленную зарплату, транспортный налог и др. При этом он обязан будет все это прописать в учетной политике, в частности, как он будет определять доходы к тому или иному виду деятельности.

Плюсы патента

ИП на ПСН ведут Книгу учета доходов. Форма Книги учета доходов ИП, применяющих патентную систему, и Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н.

ИП на «упрощенке» ведет Книгу учета доходов и расходов. Поэтому доходы ему нужно определять по этой Книге.

Если у ИП есть расходы, то тогда в этих расходах ему придется определять долю. Нужно смотреть, сколько нарастающим итогом заработано по «упрощенке» и сколько заработано на патенте, а далее определять долю «упрощенки».

На патенте никаких расходов нет, поэтому они не учитываются.

«Патентщиков» мало проверяют, и в этом основной плюс патента. Но если предприниматель совмещает патент с УСН, то ему нужно помнить о необходимости ведения раздельного учета.

При совмещении УСН с патентом нужно делить взносы. Часто предприниматели пытаются патент уменьшить на страховые взносы, что в принципе не работает.

Единственное, на что можно рассчитывать в данном случае, — на вычет по ККТ. Он составляет 18 000 руб. на каждый кассовый аппарат. Воспользоваться им может и ИП на ЕНВД, и ИП на патенте.

Однако есть ограничения: если ИП не занимается торговлей и не является общепитом с наемными работниками, то для получения вычета ему нужно успеть зарегистрировать кассовый аппарат до 1 июля 2020 года. Если он успеет это сделать, то сможет уменьшить патент на кассовый аппарат. Поэтому, если вы собираетесь расширять свой бизнес после июля 2020 года, то лучше купите кассовые аппараты и зарегистрируйте их заранее, до 1 июля.