Как в форме СЗВ-СТАЖ отразить отпуск за свой счет

Новая форма: ключевые правила заполнения

Новая отчетность в Пенсионный фонд России стала обязательной только в 2020 году. Теперь компании-страхователи обязаны отчитываться ежегодно обо всех работниках и специалистах, которые трудились в течение отчетного периода.

Особые положения

В первую очередь определимся, о каком стаже идет речь. Если вопрос касается отпускного стажа, то неоплачиваемые отгулы в расчет отпускного стажа входят. Однако Трудовым кодексом предусмотрены ограничения продолжительности такого отсутствия специалистов. Так, например, если отдых без денег превышает 14 календарных дней в году, то дни превышения исключаются из расчета отпускного периода. Такие нормы закреплены в абз. 6 ч. 1 ст. 121 ТК РФ .

Если речь идет о страховом стаже, то здесь несколько иная ситуация. Согласно действующему пенсионному законодательству, страховым стажем признаются периоды трудовой и иной деятельности гражданина, за которые начислялись и уплачивались страховые взносы в части пенсионного страхового обеспечения. Когда работник оформляет отгулы, то оплата за это время ему не положена, следовательно, и страховые взносы начислены и уплачены не будут. Из этого следует, что пребывание в отпусках без сохранения средней заработной платы не увеличивает продолжительность страхового стажа.

Итак, заполнять специальную отчетную форму следует только по отдельным категориям работников. Включите информацию о следующих работниках:

- с которыми заключены договоры гражданско-правового характера;

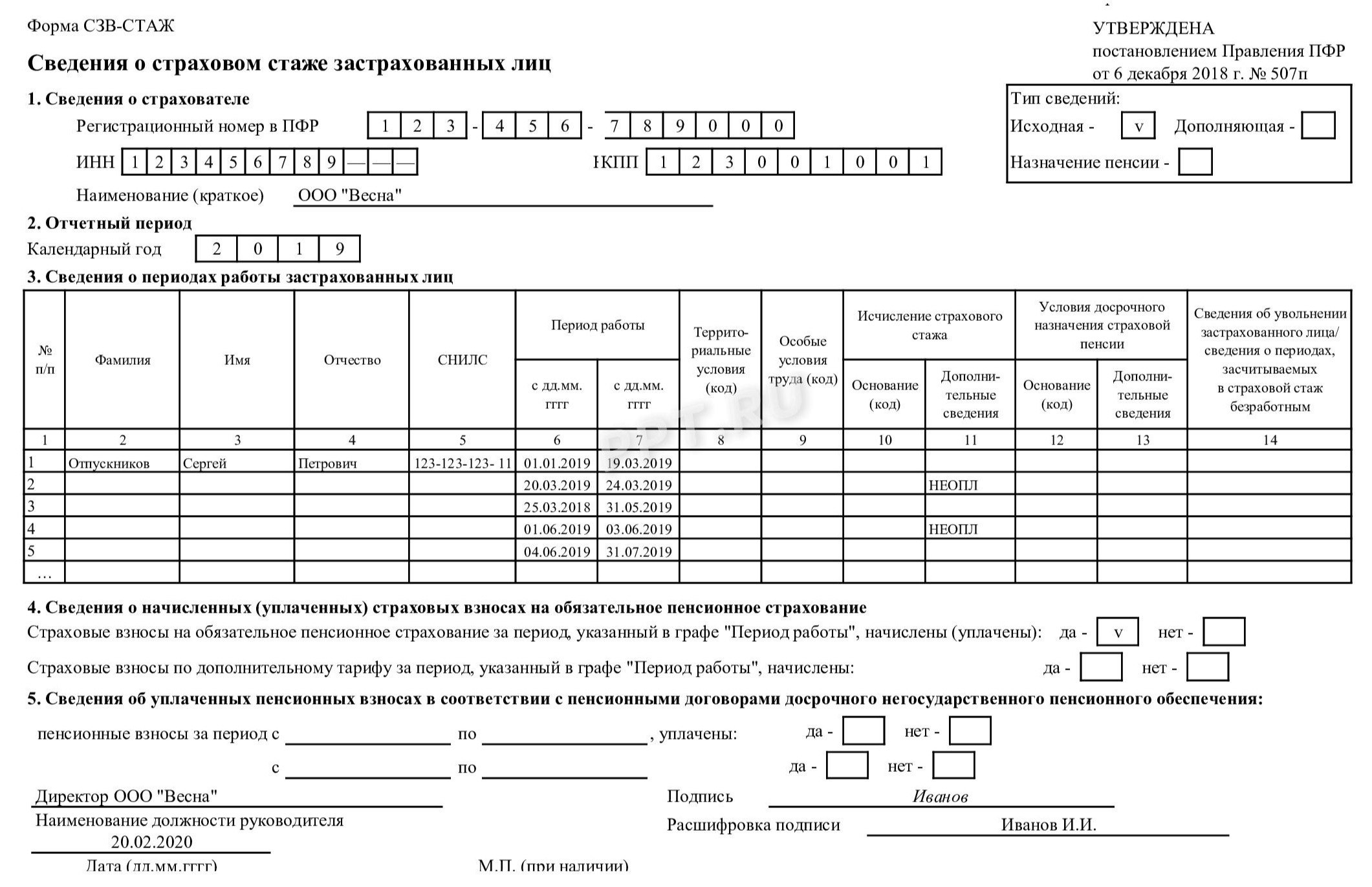

- Затем регистрируем Ф.И.О. и СНИЛС специалиста и вносим все семь трудовых периодов. Отметим, что повторно указывать Ф.И.О. и СНИЛС для каждого временного отрезка не нужно.

- аналогичных неоплачиваемых периодов.

- которые трудятся в компании по трудовому договору;

- Первый и второй разделы заполняется информацией о страхователе, то есть указываем реквизиты компании, которая начисляла и уплачивала страховые взносы в 2020 г.

- простоя по вине работника;

- неоплачиваемых периодов недопущения и отстранения от работы;

- неоплачиваемого отдыха педработников;

- которые работают по лицензионным договорам или соглашениям авторского заказа.

- Подписываем отчет у директора и отправляем в ПФР.

- время фактической работы;

- время, когда работник фактически не работал, но за ним в соответствии с федеральными законами сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска, нерабочие праздничные и выходные дни;

- время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе;

- период отстранения от работы сотрудника, не прошедшего обязательный медицинский осмотр (обследование) не по своей вине;

- время предоставляемых по просьбе работника отпусков без сохранения заработной платы, если их общая продолжительность не превышает 14 календарных дней в течение рабочего года.

- время отсутствия работника на работе без уважительной причины;

- время отпусков по уходу за ребенком до достижения им установленного законом возраста;

- календарные дни отпуска за свой счет, предоставленного в течение рабочего года, начиная с 15-го дня. При этом рабочий год сотрудника продлевается на количество дней такого отпуска, превышающее 14. Так, если сотрудник ушел в отпуск на 17 дней, 3 дня из них при расчете стажа нужно будет исключить. Также на эти 3 дня отодвигается окончание рабочего года (письмо Минтруда России от 23.11.2020 № 14-2/В-933).

- подготовить приказ о предоставлении отпуска;

- рассчитать и выплатить работнику отпускные.

- участникам Великой Отечественной войны — до 35 календарных дней в году;

- работающим пенсионерам по старости (по возрасту) — до 14 календарных дней в году;

- родителям и женам (мужьям) военнослужащих, сотрудников органов внутренних дел, федеральной противопожарной службы, таможенных органов, сотрудников учреждений и органов уголовно-исполнительной системы, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы (службы), либо вследствие заболевания, связанного с прохождением военной службы (службы), — до 14 календарных дней в году;

- работающим инвалидам — до 60 календарных дней в году;

- работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников — до пяти календарных дней;

- работникам, совмещающим работу с обучением (ст.173 ТК РФ и ст.174 ТК РФ);

- работникам, осуществляющим уход за детьми (ст.263 ТК РФ).

- отпуск за свой счет может быть предоставлен любой продолжительности, за исключением определенной категории работников;

- вне зависимости от срока отпуска за свой счет налоговых рисков по налогу на прибыль, страховым взносам и НДФЛ налоговым законодательством не предусмотрено;

- в период отпуска за свой счет у работника не накапливается ИПК. Время нахождения в отпуске за свой счет не включается в страховой стаж для назначения пенсии по старости.

Заполняем СЗВ-СТАЖ 2020 — отпуск за свой счет:

Заполненный отчет

Напомним, что отчет по форме СЗВ-СТАЖ формируется на основании сведений за 2020 год. О том, какой бланк нужно использовать, когда сдавать и как правильно заполнить информацию в отчетной форме, мы рассказывали в отдельном материале «Заполняем и сдаем форму СЗВ-СТАЖ в ПФР».

Подробнее рассмотрим ситуацию, как заполнить СЗВ-СТАЖ при отпуске за свой счет.

Отпуск за свой счет входит в стаж

Для данных категорий специалистов оформление отдыха без оплаты — обычное дело. Как отразить в СЗВ-СТАЖ код «отпуск за свой счет», прерывается ли стаж в данном случае, рассмотрим на конкретном примере.

Сотрудник ООО «Весна» Отпускников Сергей Петрович работает по трудовому договору. В 2020 году специалист оформлял два отгула за свой счет.

Периоды отсутствия на рабочем месте:

Следовательно, в отчетном периоде у Отпускникова С.П. будет несколько отдельных периодов деятельности. Два — в которых работник отлучался в отгулы без оплаты.

Напомним, что форму можно сдать на бумаге (без электронной версии отчета), если в компании трудятся 24 и менее человек. В противном случае предоставление отчетности в электронном формате — обязанность страхователя.

Для таких периодов, как неоплачиваемый отдых, в отчете предусмотрен специальный код. Так, время пребывания специалиста в специальном отпуске без оплаты в графе 11 табличной части отчета отмечается кодом «НЕОПЛ». Данный код подходит не только для отгулов без оплаты, но и для:

Правила заполнения СЗВ-СТАЖ — отпуск за свой счет

Для чего нужны приказы на отпуск за свой счет?

Вот тут Вы ошибаетесь в корне.

Быть такого не может. Перенастройте программу.

Отпуск за свой счет (без сохранения заработной платы) как раз-таки влияет на отпуск очередной.

В стаж, дающий право на отпуск, входит ТОЛЬКО 14 дней отпуска без сохранения заработной платы. Поэтому, влияет.

Статья 121 ТК РФ. Исчисление стажа работы, дающего право на ежегодные оплачиваемые отпуска (действующая редакция)[Трудовой кодекс РФ] [Глава 19] [Статья 121]

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются:

.

время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

Обратите внимание, речь о РАБОЧЕМ годе работнкиа, а не о календарном.

В данном случае Вы должны интересоваться НЕ у рководства, а изучить ТКРФ и иные ЛНА, содержащие нормы трудового права. Мало ли что Вам сказали.

Работодатель должен вести учет рабочего времени каждого работника. Табель учета рабочего времени заполняется на оснвоании первичных учетны документов (а это есть приказ на отпуск), а не заявления работника. Заявление — есть ос нование для издания приказа. А приказ — есть оснвоание проставить в табеле учета рабочего времени тот или иной код (шифр). А вот на основании табеля уже начисляется заработная плата.

Статья 91 ТК РФ. Понятие рабочего времени. Нормальная продолжительность рабочего времени (действующая редакция)[Трудовой кодекс РФ] [Глава 15] [Статья 91]

.

Работодатель обязан вести учет времени, фактически отработанного каждым работником.

Отпуск за свой счет: включать ли его в стаж, дающий право на оплачиваемый отпуск?

Работник организации планирует уйти в ежегодный оплачиваемый отпуск. При этом в течение рабочего года он 17 дней находился в отпуске без сохранения зарплаты. Как определить стаж, дающий право на ежегодный оплачиваемый отпуск? Как заполняется строка «Период работы» приказа по форме № Т-6? Ответы на эти вопросы содержатся в письме Минтруда России от 23.11.18 № 14-2/В-933.

Как известно, по семейным обстоятельствам и другим уважительным причинам работнику по его письменному заявлению может быть предоставлен отпуск без сохранения заработной платы. Продолжительность такого отпуска определяется по соглашению между работником и работодателем (ч. 1 ст. 128 ТК РФ).

Стаж работы, дающий право на ежегодный оплачиваемый отпуск, исчисляется в соответствии со статьей 121 ТК РФ. В части 1 этой статьи сказано: в стаж, дающий право на ежегодный основной оплачиваемый отпуск, включается, в том числе, время предоставленных по просьбе работника отпусков без сохранения зарплаты, не превышающее 14 календарных дней в течение рабочего года. (Напомним, что рабочий год исчисляется не с 1 января, а со дня поступления сотрудника на работу к конкретному работодателю на основании трудового договора).

Таким образом, если у работника общая продолжительность отпусков без сохранения заработной платы в течение рабочего года составила более 14 календарных дней (например, 17 календарных дней), то при расчете стажа, дающего право на ежегодный оплачиваемый отпуск, не учитываются календарные дни, начиная с 15-го дня отпуска, взятого за свой счет. То есть окончание рабочего года отодвигается на число дней отсутствия работника, исключенных из стажа работы, дающего право на отпуск.

Также специалисты Минтруда пояснили, что в приказе о предоставлении отпуска (форма № Т-6), в строке «период работы» указывается рабочий год, за который предоставляется отпуск.

Неоплачиваемый отпуск входит в трудовой стаж

Минтруд России в письме от 23.11.2020 № 14-2/В-933 отметил, что в стаж, дающий право на ежегодный оплачиваемый отпуск, включают только 14 дней неоплачиваемого отпуска в течение рабочего года. Рассмотрим подробнее.

Отпуск без сохранения заработной платы

Отработав на фирме первые шесть месяцев, работник имеет право на 28 дней ежегодного оплачиваемого отпуска. Однако по согласованию с работодателем сотрудник может пойти в отпуск и раньше полугодового срока (ст. 122 ТК РФ). В последующие годы работы на фирме сотрудник может брать отпуск в любое время в соответствии с графиком отпусков.

По семейным обстоятельствам и другим уважительным причинам сотруднику по его письменному заявлению может быть предоставлен отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между работником и работодателем (ст. 128 ТК РФ).

Предоставлять отпуск без сохранения заработной платы принудительно (то есть без согласия работников) запрещено.

Сотрудник, который получил отпуск без сохранения заработной платы, может в любое время прервать его и выйти на работу.

В трудовой стаж сотрудника, который дает право на получение ежегодного оплачиваемого отпуска, включают время отпуска без сохранения зарплаты, но не более 14 календарных дней в рабочем году (ст. 121 ТК РФ).

По соглашению сторон работнику может быть предоставлен такой отпуск более чем на 14 календарных дней.

Если суммарный неоплачиваемый отпуск сотрудника в течение рабочего года превысит 14 дней, то дата начала его рабочего года сдвигается на число таких дней.

Стаж, дающий право на ежегодный отпуск

Чтобы понять, имеет ли сотрудник право на отпуск, нужно посчитать его стаж работы. В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включают:

Периоды, исключаемые из стажа, дающего право на отпуск, удлиняют рабочий год сотрудника.

В стаж работы, дающий право на отпуск работнику у данного работодателя, не включают:

Оформление отпуска

Очередность предоставления работникам оплачиваемых отпусков определяет график, который утверждает руководство фирмы. График следует утвердить не позднее чем за две недели до начала календарного года.

Оформляя отпуск работнику, бухгалтер должен:

Если в отпуск идет один работник, то приказ на предоставление отпуска оформляется по форме № Т-6 “Приказ (распоряжение) о предоставлении отпуска работнику”.

Если в отпуск одновременно идут двое и более работников, то приказ на предоставление отпуска оформляется по форме № Т-6а “Приказ (распоряжение) о предоставлении отпуска работникам”.

При расчете отпускных бухгалтер должен заполнить форму № Т-60 “Записка-расчет о предоставлении отпуска работнику”.

Указанные формы утверждены постановлением Госкомстата России от 05.01.2004 № 1.

Эксперт “НА” Е.В. Чимидова

Практическая энциклопедия бухгалтера

Все изменения 2020 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Продолжительность отпуска за свой счет

На какое время можно направить в отпуск за свой счет?

По общему правилу, работник и работодатель вправе договориться о любой продолжительности отпуска без сохранения заработной платы (ч. 1 ст. 128 ТК РФ).

Но для отдельных работников законом установлен предельный срок отпуска. Например, для государственных и муниципальных служащих он составляет один год (ч. 15 ст. 46 Федерального закона от 27.07.2004 N 79-ФЗ, ч. 6 ст. 21 Федерального закона от 02.03.2007 N 25-ФЗ).

Отметим, что когда соглашения о сроке отпуска достичь не получается, то существует перечень категорий работников, которые вправе требовать отпуск определенной продолжительности в силу закона.

Так, работодатель обязан на основании письменного заявления работника предоставить отпуск без сохранения заработной платы (ст.128 ТК РФ):

То есть отказать в предоставлении перечисленным работникам отпуска без сохранения заработной платы Организация не может. Работодатель сможет отказать только в увеличении времени отдыха сверх установленной в законе продолжительности.

Включается ли отпуск без сохранения заработной платы в стаж?

На основании ч. 1 ст. 121 ТК РФ в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включается время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

Поэтому, если работник находится в отпуске за свой счет длительный период, то стаж для очередного отпуска не накапливается (кроме 14 календарных дней за каждый рабочий год нахождения в отпуске за свой счет).

Какие налоговые риски могут быть при предоставлении отпуска за свой счет на длительный период (до 3 лет)?

В период отпуска за свой счет работнику не начисляется и не выплачивается заработная плата и иные выплаты. Поэтому в целях исчисления налога на прибыль ничего не учитывается. Рисков никаких нет.

Так как нет начисленной заработной платы, соответственно нет НДФЛ и нет страховых взносов во внебюджетные фонды, в том числе взносов в ПФР.

Однако следует отметить, что в последствии, когда работнику будет предоставляться очередной отпуск с сохранением среднего заработка, он будет предоставляться за периоды работы, за исключением периодов нахождения в отпуске за свой счет. Сумма среднего заработка исчисленного в соответствии с ст.139 ТК РФ и Постановлением Правительства РФ № 922 учитываются в расходах при определении налогооблагаемой базы по налогу на прибыль (п.7 ст.255 НК РФ).

Также важно помнить, что согласно ст.8 Федерального закона от 28.12.2013 N 400 ФЗ «О страховых пенсиях» страховая пенсия по старости назначается при наличии не менее 15 лет страхового стажа (с 2024 года) и при наличии величины индивидуального пенсионного коэффициента в размере не менее 30 баллов.

Количество баллов будет зависеть от заработной платы: чем она выше, тем их больше. За год максимально можно сформировать 10 баллов.

При отсутствии необходимого страхового стажа или требуемой величины ИПК страховая пенсия по старости не положена.

При этом период нахождения работника в отпуске без сохранения заработка не предусмотрен также в числе «иных» периодов, засчитываемых в соответствии со ст. 12 Федерального закона от 28.12.2013 N 400-ФЗ в страховой стаж.

Следовательно, период нахождения в отпуске без сохранения заработной платы не может быть учтен при исчислении страхового стажа.

Таким образом, на основании заявления работника и при согласии работодателя: