Как заполнить форму 6-НДФЛ за 9 месяцев 2020 года. Полное руководство

Форма отчета 6-НДФЛ

Форму отчета, порядок заполнения 6 НДФЛ и его предоставления определяет приказ ФНС от 14.10.2015 № ММВ-7-11/[email protected] В начале 2020 года в него внесли изменения приказом ФНС России от 17.01.2020 N ММВ-7-11/[email protected], который вступил в силу 26 марта 2020 года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 25 человек и более. Если организация отчитывается меньше чем за 25 человек, то форму можно сдать на бумажном носителе. Сумма налога заполняется в рублях, а сумма дохода — в рублях и копейках.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Годовой расчет предоставляется до 1 апреля следующего года (ст. 230 НК РФ). За 3 квартал 2020 г. отчитайтесь не позднее 31 октября. Более подробно сроки указаны в таблице.

Расчетный период

Крайний срок сдачи

За 1 квартал 2020

За 2 квартал 2020

за полгода в разделе 1)

За 3 квартал 2020

(расчет нарастающим итогом

за 9 месяцев в разделе 1)

За 4 квартал 2020

за год в разделе 1)

до 1 апреля 2020

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

В случае установления недостоверности сведений в отчете 6-НДФЛ организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, о том, как заполнить 6 НДФЛ, главбух каждой организации должен знать досконально.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

Изменения в форме, которые нужно учесть в 2020 году

В 2020 г. у правопреемников реорганизованных компаний возникла обязанность сдавать 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

указать ИНН и КПП в верхней части титульного листа;использовать код «215» ( крупнейшим налогоплательщикам — «216») в реквизите «по месту нахождения (учета) (код)» ;в реквизите «налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;указать «ИНН/КПП реорганизованной компании».Кроме того, в порядке заполнения формы произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «по месту нахождения (учета) (код)» значение «214» вместо «212».

На титульном листе указывают полные реквизиты документа, подтверждающего полномочия представителя.

Электронный формат 6-НДФЛ тоже скорректирован с учетом перечисленных поправок.

Пошаговая инструкция заполнения декларации 6 НДФЛ в 2020 году

Хотя отчет действует уже четвертый год, заполнение 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. Кроме того, в профессию приходят молодные бухгалтеры, которым требуется инструкция для чайников, как правильно заполнить 6 НДФЛ: разберем действия по шагам.

Документ состоит из следующих разделов:

Титульный лист.Раздел 1 (сведения формируются нарастающим итогом).Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).Ниже представлена инструкция по заполнению формы 6-НДФЛ за 9 месяцев 2020 года.

Титульный лист формы 6-НДФЛ

Шаг 1. ИНН и КПП

В соответствующих полях указываются данные ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала.

Шаг 2. Номер корректировки

Если 6-НДФЛ сдается первый раз за отчетный период, то в поле «номер корректировки» отражаются нули.

Корректировка подразумевает изменения сведений, предоставленных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки. Например: 001, 002, 003 и так далее.

Шаг 3. Отчетность по кварталам (номер периода)

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

1-й квартал — код 21;полугодие — код 31;9 месяцев — код 33;год — код 34.Коды для организаций, осуществляющих предоставление сведений на этапе реорганизации (ликвидации), указаны в прил. 1 Приказа.

Шаг 4. Налоговый период

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры.

Шаг 5. Код налоговой службы (по месту учета)

В строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

первые 2 цифры — номер региона;вторые две цифры — непосредственно код инспекции (на примере инспекция ФНС № 9 Центрального района СПб).Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают этот отчет в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов определен в прил. 2 к Приказу.

Наиболее распространенные для организаций:

по месту учета — 214;по месту учета обособленного подразделения — 220;крупнейшие налогоплательщики указывают — 212.ИП тоже указывают специальные коды:

- по месту жительства — код 120;

- по месту осуществления деятельности — код 320.

- процент ставки налога;

- суммы начисленного дохода (в форму могут не попадать доходы, полностью необлагаемые НДФЛ, или доходы менее лимита, в зависимости от вида дохода. Например, материальная помощь в связи со смертью близкого родственника, материальная помощь на рождение (усыновление, установление прав опекунства) ребенка до 50 тыс. руб. на ребенка и т. п.);

- суммы налоговых вычетов;

- суммы НДФЛ (в т. ч. от доходов в виде дивидендов).

- количество физических лиц, получивших доход;

- суммы удержанного налога;

- суммы налога, не удержанные;

- суммы НДФЛ, возвращенные налоговым агентом.

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

- по строке 100 — дата выплаты отпускных (ст. 223 НК РФ, письмо ФНС России от 13.11.2015 № БС-4-11/19829);

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — день уплаты налога, но не позже последнего дня месяца, в котором выплачены отпускные.

- письмо ФНС России от 15.12.2016 № БС-4-11/[email protected];

- письмо ФНС России от 01.08.2016 № БС-4-11/[email protected] «В отношении расчета по форме 6-НДФЛ».

- При заполнении бланка от руки используют чернила только черного или синего цветов.

- В каждую ячейку вносят только один показатель. Если необходимого показателя нет — ставится прочерк.

- Электронная отчетность заверяется электронной подписью.

- Каждая страница отчета должна нумеруется в соответствующей ячейке в верхней части каждого листа.

Инструкция по заполнению титульного листа

Как показывает наша подробная инструкция по заполнению 4 ФСС за 2020, в титульном листе указывается основная информация о страхователе.

В качестве примера мы взяли абстрактное ООО «Альфа», зарегистрированное и осуществляющее деятельность в Москве. В организации работают три человека (включая директора). Со всеми работниками заключены трудовые договоры. Один из работников является инвалидом III группы. В течение 3 квартала 2020 года их численность не менялась. ООО «Альфа» применяет тариф по взносам на страхование от несчастных случаев в размере 0,40 %. Скидки и надбавки к страховому тарифу не установлены.

Вверху каждой страницы укажите регистрационный номер и код подчиненности, которые найдете в уведомлении, выданном органом ФСС при регистрации плательщика страховых взносов.

Район Санкт-Петербурга Новый код подчиненности Петроградский; Московский; Колпинский 7807 Адмиралтейский; Кронштадтский; Приморский 7812 Калининский; Фрунзенский; Красногвардейский 7815 Выборгский; Кировский; Курортный 7829 Василеостровский; Невский; Пушкинский 7830 Стоит обратить внимание на правильное заполнение шапки титульного листа. Там указывается номер корректировки, код отчетного периода и календарный год. Если отчетность за конкретный период подается впервые, то в поле «Номер корректировки» указывается код «000». Поскольку отчет по форме 4-ФСС подается ежеквартально, в поле «Отчетный период» указывается код:

- 03 — в первом квартале;

- 06 — во втором квартале;

- 09 — в третьем квартале;

- 12 — в четвертом квартале.

Форма 4-ФСС за 3 квартал 2020 года должна содержать код «09».

Также следует указать календарный год. Если организация прекращает деятельность, необходимо проставить отметку в специальном поле.

В соответствующие графы вносятся полное название предприятия или Ф.И.О. индивидуального предпринимателя, ИНН, КПП, ОГРН, адрес, контактные данные, и среднесписочная численность работников. Обязательно необходимо указать код вида деятельности по ОКВЭД2 — пример заполнения 4 ФСС 2020 года показывает, что для этого есть специальное окно в правой части формы.

Если в организации трудоустроены инвалиды, их заносят в списочную численность. На примере это 1 человек.

В нижней части страницы имеются ячейки, где указывается количество страниц и листов отчета, который направляется в Фонд. Под ними находятся графы, которые заполняет работник соцстраха. В них нельзя делать никаких отметок. Образец заполнения 4 ФСС 2020 содержит дату заполнения документа и подпись уполномоченного лица страхователя.

Образец заполнения таблицы 1

Первый раздел формы 4-ФСС посвящен расчетам страховых взносов, если произошли несчастный случай или профессиональное заболевание. Показатели по взносам вносятся в рублях нарастающим итогом с начала года, и в разбивке по месяцам последнего квартала отчетного периода. Заполнение таблицы 1 формы 4 ФСС в 2020 году выглядит следующим образом.

Таблицу 1.1: должны заполнять только те работодатели, которые направляли своих работников на временную работу к другим работодателям по договору, как это предусмотрено пунктом 2.1 статьи 22 Федерального закона от 24.07.1998 № 125. Всем остальным работодателям этот лист заполнять и сдавать не нужно.

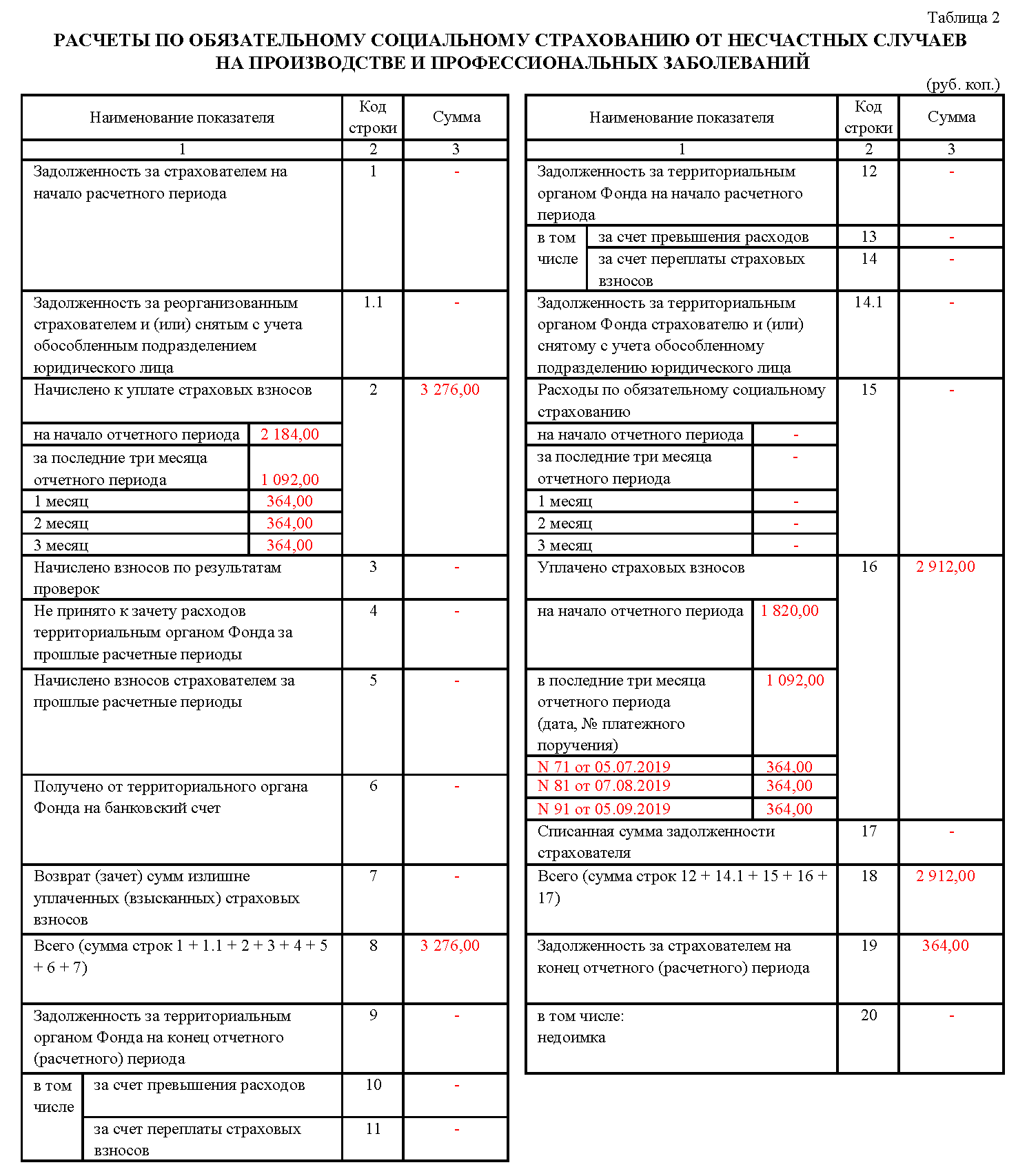

Образец заполнения таблицы 2 формы 4-ФСС

Таблицу 2 страхователи должны заполнять на основании данных бухгалтерского учета о состоянии расчетов с Фондом по взносам и расходам за отчетный период. Данные приводятся в рублях. В левой колонке проставляется сумма страховых взносов к уплате в разрезе остатка на отчетный период, начисленных сумм и полученных от ФСС средств. В правой колонке страхователь должен указать расходы, понесенные им на мероприятия по охране труда и выплаты по обязательному страхованию.

В конце выводится задолженность перед ФСС на конец отчетного периода.

Заполнение таблиц 3 и 4 формы 4-ФСС

Эти таблицы не входят в список обязательных. Они заполняются теми работодателями, которые в отчетном периоде расходовали средства ФСС, а именно:

- выплачивали пособия по несчастным случаям и травмам;

- оплачивали лечение работников вредных производств в санаториях;

- финансировали предупредительные мероприятия по охране труда;

- закупали средства индивидуальной защиты.

Если таких расходов в отчетном периоде в организации не было, то заполнять и сдавать этот лист не нужно. На одном листе с таблицей 3 расположена таблица 4, в которой полагается приводить данные о случаях профессиональных заболеваний и несчастных случаях на производстве за отчетный период. Если такие происшествия были зафиксированы актами, в этой таблице нужно указать количество пострадавших работников.

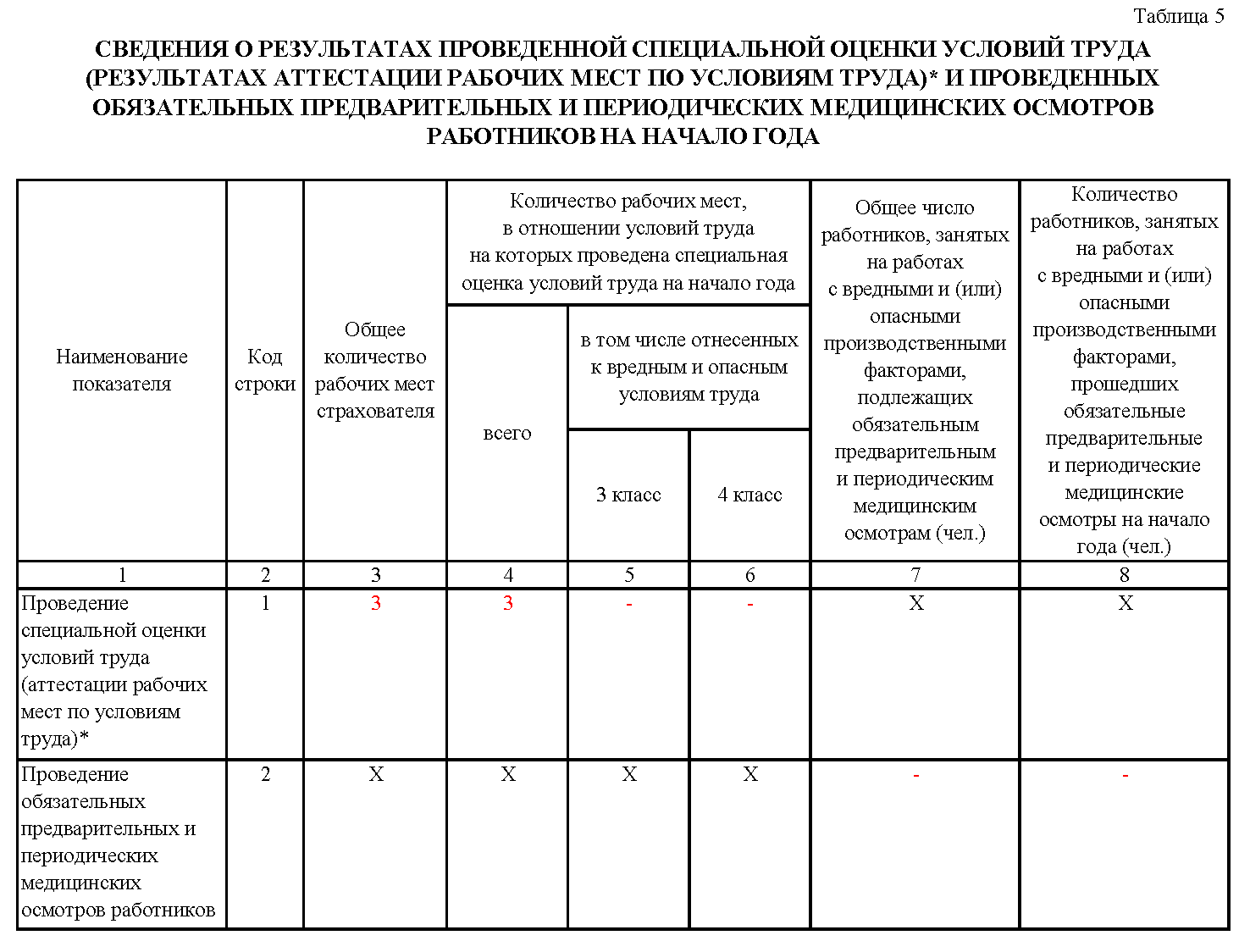

Образец заполнения таблицы 5 формы 4-ФСС

Данный раздел расчета посвящен результатам проведения проверки условий труда. По ее результатам в сводку вносится количество рабочих мест, относящихся к третьему и четвертому классам. Кроме того, она служит для отражения результатов медицинских осмотров сотрудников. Этот лист является обязательным, и его сдают все работодатели.

По этому образцу заполняется форма 4-ФСС за 3 кв 2020, скачать бесплатно бланк заполнения, и узнать, как заполнить и направить в органы соцстрахования этот отчет в электронном виде.

Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

Несмотря на то, что сама отчетная форма стала меньше, штрафы менее суровыми не стали. За каждый календарный месяц (в том числе неполный), на который организация опоздает со сдачей отчета, ей придется платить от 5 до 30 % от суммы начисленных к уплате взносов без учета выплаченных пособий, но не менее 1000 рублей. Это значит, что за нулевой отчет чиновники назначат штраф по минимальной ставке, а вот если в нем есть показатели, то даже несколько дней опоздания могут стоить 30 % от суммы взносов.

Кроме того, введена ответственность за неправильную форму отчета. Если по закону работодатель обязан сдавать его в электронном виде, а заполнил и сдал в бумажном, специалисты Соцстраха назначат штраф в размере 200 рублей (п. 2 ст. 26.30 закона № 125-ФЗ). Сотрудника организации, который отвечает за предоставление отчетности, могут оштрафовать на сумму от 300 до 500 рублей по ч. 2 ст. 15.33 КоАП РФ.

Заполнение онлайн

На сайтах разработчиков бухгалтерского ПО Мое дело, Контур, Небо и других есть возможность заполнить 4 ФСС онлайн бесплатно. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Предусмотрена возможность заполнить 4ФСС на портале ФСС: обратите внимание, что данные на сайте не сохранятся, сформированный отчет нужно скачать и затем переслать его в ведомство через шлюз отправки документов.

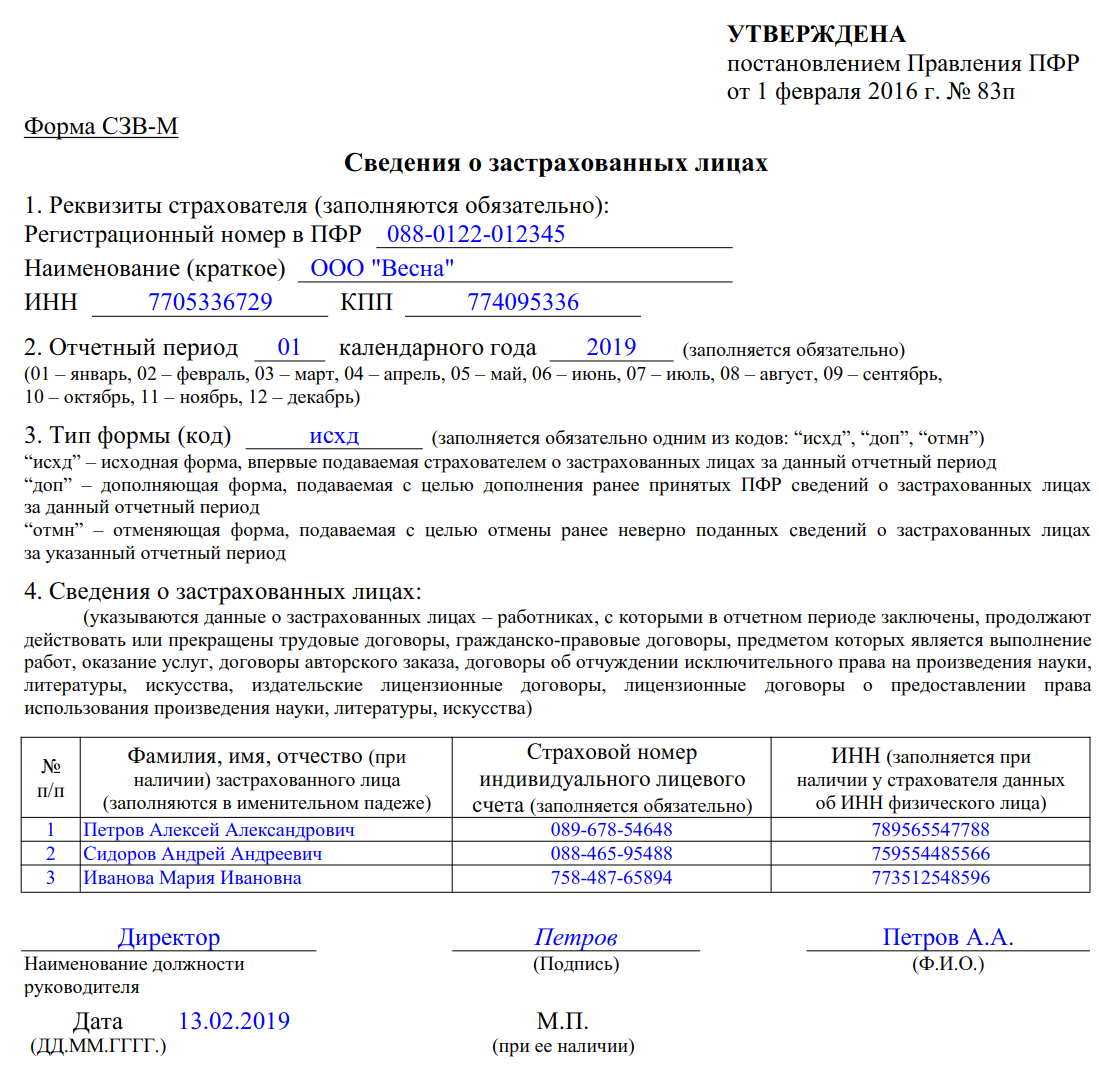

Отчетность СЗВ-М: пошаговая инструкция по заполнению

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2020 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2020 году в виде таблицы:

Отчетный период (2020 год)

(дата перенесена с выходного дня)

Ежемесячную отчетность СЗВ-М в 2020 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

Кто освобожден от сдачи отчетности

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения. Так, отчет СЗВ-М не предоставляют:

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2020

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2020 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

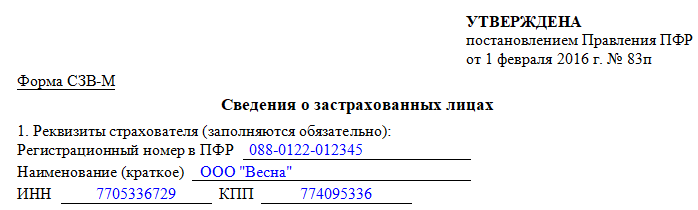

Инструкция по заполнению раздела I отчета СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru ;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

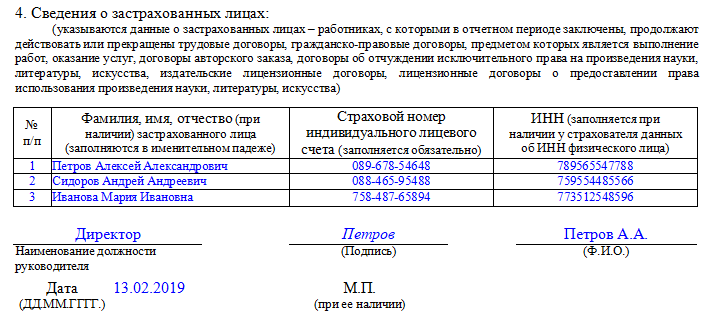

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Распространенные ошибки при заполнении СЗВ-М

Как должно быть

Отсутствуют сведения о застрахованном лице

При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен.

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме.

В третьем разделе ставим код формы «ДОП».Присутствует лишний сотрудник

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям.

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников.

В третьем разделе ставим код формы «ОТМН».Неправильный ИНН сотрудника

Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно.

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения.

Неправильный СНИЛС сотрудника

Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф.

Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме.

Неправильный отчетный период

Нужно правильно указать код месяца и год.

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период.

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

Отчетность ООО в 2020 году

Отчетную документацию, которую обязаны сдавать в контролирующие органы юрлица, можно условно разделить на 5 групп:

- Отчетность по выбранному налоговому режиму.

- Отчетность за сотрудников (обязательна, так как в любой организации есть как минимум один трудящийся – руководитель).

- Бухгалтерская отчетность.

- Отчетность по прочим налогам.

- Статистическая отчетность (в Росстат).

- бухгалтерский баланс (форма 1);

- отчет о финансовых результатах (форма 2).

- отчет об изменении капитала (форма 3);

- отчет о движении денежных средств (форма 4);

- отчет о целевом использовании средств (форма 6);

- пояснения к бухгалтерской отчетности в текстовом или табличном виде.

- перечень отчетов, которые следует представить;

- сроки их подачи;

- инструкции по заполнению отчетной документации.

- при сдаче в ИФНС лично или через представителя — дата представления;

- при отправке по почте — дата на квитанции;

- при передаче электронным способом — дата, зафиксированная в подтверждении оператора ЭДО.

- в 2 экз. – при подаче в инспекцию;

- в 1 экз. – при пересылке почтой.

- титульного листа;

- раздела 1, отражающего общую сумму вмененного налога к перечислению в бюджет с разбивкой по кодам ОКТМО;

- раздела 2, в котором указывается расчет ЕНВД по каждому отдельному виду деятельности с учетом всех необходимых показателей;

- раздела 3, в котором производится вычисление общей суммы налога по всем видам деятельности, уменьшенной на страховые платежи.

- скреплять страницы степлером;

- исправлять данные с помощью жидкого корректора или любого другого аналогичного средства;

- двухсторонняя распечатка листов отчета.

- 1 – если декларацию сдает сам налогоплательщик;

- 2 – если документ подается представителем хозяйствующего субъекта.

- по каждому месту ведения вмененной деятельности, если точки на ЕНВД находятся в разных МО (по каждому коду ОКТМО);

- по каждому виду предпринимательской деятельности.

Шаг 6. Наименование налогоплательщика

В поле «налоговый агент» печатается краткое (если есть) или полное название фирмы.

Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

Как требует утвержденный Приказом ФНС РФ порядок заполнения отчета 6 НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головная организация, так и его подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

Раздел 1 «Обобщенные показатели» формируется нарастающим итогом с начала года и состоит из сведений по каждой ставке НДФЛ, кроме строк 060–090. Структура раздела 1 представляет собой информацию:

1. По каждой ставке в отдельности:

2. Обобщенные сведения по всем ставкам (отражаются один раз в разделе по ставке, сформированной первой):

Ставки НДФЛ в 2020 г. на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2020 г. ставки не изменились.

Как учитывать НДФЛ, покажет пример заполнения 6 НДФЛ за 3 квартал 2020 года: инструкции даны по разделам и строкам.

Блок 1. Данные по каждой ставке НДФЛ

Шаг 1. Строка 010. Налоговая ставка

В примере рассмотрена широко применяемая ставка НДФЛ — 13%. Графа 010 в 6 ндфл указывает величину процентной ставки. В случае исчисления налога по разным ставкам по каждой ставке будут формироваться те данные, которые относятся только к указанной ставке НДФЛ. Итоговые значения строк с 060 по 090 указываются однократно на первой странице, на следующих листах в этих полях ставят нули.

Шаг 2. Строка 020. Начисленные доходы

По строке 020 («сумма начисленного дохода») указываются все налогооблагаемые доходы работников, посчитанные нарастающим итогом с начала года — те, которые фактически были получены за год. Не включаются в строку 020 полностью необлагаемые НДФЛ доходы и перечисленные работникам доходы менее налогооблагаемого лимита, например материальная помощь до 4000 рублей (по общим основаниям) или до 50 000 рублей (на рождение). Выплата дивидендов отражается в том числе в строке 025.

Шаг 3. Строка 030. Налоговые вычеты

Если налогоплательщикам были предоставлены налоговые вычеты, то их сумма отражается в поле 030. Вычеты — это не облагаемые налогом суммы, уменьшающие базу для расчета НДФЛ. Налоговый кодекс предусматривает следующие налоговые вычеты:

Строка 030 заполняется суммарно по всем кодам вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/[email protected]), по которым они предоставлялись.

Шаг 4. Строка 040. Исчисленный НДФЛ

Строка 040 («сумма исчисленного налога») рассчитывается путем произведения строки 010 («ставка налога») и соответствующей ей налоговой базе доходов (база НДФЛ).

Налоговая база доходов (по каждой ставке) определяется как разница между графой 020 («сумма начисленного дохода») и графой 030 («суммы налоговых вычетов»).

Налоговая база доходов (ставка 13 %) = 10 100 000,00 – 100 000,00 = 10 000 000,00 (база НДФЛ 13 %)

Строка 040 («сумма исчисленного налога») = 10 000 000 * 13% = 1 300 000 (НДФЛ по ставке 13 %).

С дивидендов налог указывается в графе 045 и рассчитывается так же.

Шаг 5. Строка 050. Сумма авансов

Это поле заполняется, если в организации работают иностранцы на патентной основе. В этом случае строка 050 («сумма фиксированного авансового платежа») отражает суммы авансов, выплаченных иностранцам. Если же, как показывает образец заполнения 6 НДФЛ, нет данных для заполнения строки 050, указывается ноль.

Блок 2. Итоги раздела 1

Шаг 6. Строка 060. Число людей, получивших доходы с начала года

В поле указывается общее количество физических лиц, которым организация производила выплаты налогооблагаемых доходов в отчетном периоде.

Шаг 7. Строка 070. Общая сумма удержанного налога по всем ставкам

Строка 040 — исчисленный налог, т. е. значение данной строки показывает сумму налога, которую необходимо перечислить за период (1-й квартал, 1-е полугодие, 9 месяцев, год).

Строка 070 — удержанный налог, отображает данные о перечисленных суммах налога только текущего периода. В эту строку не должны попадать данные за прошлые или будущие платежи.

Сверить данные по стр. 040 вы можете по платежным поручениям на уплату НДФЛ, сопоставив поля 106 («ТП» — платежи текущего года) и 107 («МС указывается порядковый номер месяца») со значением строки 040.

За 3 квартал 2020 года, как и в остальные периоды, значение стр. 040 должно соответствовать суммам рассчитанных (исчисленных) и перечисленных в бюджет за этот период. Обратите внимание, что не в этом периоде, а за него. Проверяется стр. 070 так же, как и стр. 040, с учетом того, что все перечисления (уплата налога) должны быть сделаны в том квартале (ином периоде), за который отчитываемся. Т. е. информация сопоставляется по отчетному периоду уплаченного НДФЛ в отчетном периоде. Проверить правильность значений строк 040 и 070 можно, определив сумму платежей за последний отчетный месяц, произведенных в следующем за отчетным.

Значение строки 070 («удержанный») может не совпадать с данными строки 040 («исчисленный»). Такое случается, когда некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8. Строка 080. Не удержанный налог

В графу 080 вносят суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

Шаг 9. Строка 090. Возвращенный налог

В строчке 090 отражается сумма налога, которую удержали ошибочно и возвратили работнику. Если подобных случаев не было, ставят ноль.

Раздел 2

Этот раздел отчета 6-НДФЛ содержит только информацию за отчетный квартал, а не за период с начала года. В нем указываются даты выплаты работникам доходов и крайние сроки перечисления НДФЛ и суммы, которые соответствуют доходу и налогу.

Расположите даты перечислений работникам в хронологическом порядке.

Далее, в шагах 10–14 подробно рассмотрены примеры заполнения 6 НДФЛ в 2020 году и пошаговая инструкция к разделу 2, заполнение которого вызывает наибольшее количество вопросов.

Шаг 10. Дата получения дохода работниками

В графах 100 отражается день, когда работник получил доход, даже если перечисление было списочным, за каждый квартал года. Сведения по одному дню просуммируйте, если у них даты перечисления налога совпадают. Если выплаты сотрудникам производятся по разным видам, которые имеют отличия в дате перечисления налога, сведения по таким доходам должны указываться раздельно.

Дата, являющаяся днем получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последний рабочий день месяца, за который она перечисляется. Поэтому допустимо указать в этой строке последнее число, например, января 2020 года, хотя зарплату за январь работники получили только в феврале. А вот отпускные и больничные признаются доходами граждан точно в день их получения. Что касается материальной помощи, то при перечислении в денежной форме датой получения дохода является день выплаты (перечисления на счет в банке или выдачи из кассы). Если матпомощь в натуральной форме, то в строке 100 надо указать дату передачи доходов.

Шаг 11. Строка 110. День удержания налога налоговым агентом

Строка 110 содержит дату (день, месяц, год) удержания налога.

Удержать НДФЛ с зарплаты, отпускных, больничных, материальной помощи (с налогооблагаемой части), вознаграждения за оказанные работы (выполненные услуги) и прочих платежей в пользу работника можно только в день перечисления дохода работнику.

Шаг 12. Строка 120. Дата перечисления налога в бюджет

Значение строки 120 — это поле, отражающее дату перечисления НДФЛ в бюджет согласно законодательству.

НДФЛ с ЗП перечисляется не позже следующего дня после выплаты дохода работникам. А вот налог с отпускных, больничных разрешено уплатить не сразу — главное, успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

Для отпускных допустимы следующие даты, отраженные в разделе 2 расчета 6-НДФЛ:

Шаг 13. Строка 130. Доход до удержания налога

В поле 130 указывается сумма, полученная работником либо работниками (в случае выплаты списком) на определенную дату (заполненную в графе 100 слева) до того, как удержан налог.

Дата дохода работника за месяц должна соответствовать сумме, если не включает полностью необлагаемый налогом доход. По таким случаям существуют разъяснения официальной позиции следующих ведомств:

Напомним про матпомощь: если в строке 020 данные о ней были, то и здесь должны учитываться (при условии, что она выдана в этом квартале).

Шаг 14. Строка 140. НДФЛ, который необходимо удержать с суммы

В графе 140 должна отражаться сумма НДФЛ, удержанного на дату, указанную в графе 110.

Если налогооблагаемая база уменьшалась на размер налоговых вычетов, сумму налога отражают с учетом вычетов, т. е. сумма НДФЛ по стр. 140 должна соответствовать уплаченной в бюджет. Напоминаем, что суммы налоговых вычетов указываются нарастающим итогом в разделе 1.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками — так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает в случае, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в письме от 23.03.2016 № БС-4-11/4901.

Если в течение 2020 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, отчет должен быть заполнен. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего квартала будут сохраняться и в дальнейшем накопительным образом. Так что нулевой 6-НДФЛ в принципе быть не может, в отчете все равно будут сведения хотя бы по одной выплате.

Если в прошлом году организация была налоговым агентом, а в этом по каким-то причинам перестала выплачивать доходы работникам, в налоговый орган можно ничего не подавать. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, для самоуспокоения можно отправить в ИФНС письмо о непредоставлении 6-НДФЛ в произвольной форме.

Заполнить форму 6-НДФЛ онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Образец заполнения формы 4-ФСС за 9 месяцев 2020 года

Поскольку администрирование страховых взносов по временной нетрудоспособности и в связи с материнством с 01.01.2017 перешло под управление Федеральной налоговой службы, в I квартале 2017 года страхователи в первый раз сдавали кардинально измененную форму 4 ФСС. Этот отчет назван «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения».

Что собой представляет отчетная форма 4-ФСС

Действующий бланк и электронный формат расчета утверждены Приказом Фонда соцстрахования РФ от 26.09.2016 № 381 с изменениями, внесенными Приказом ФСС России от 07.06.2017 № 275. Основное отличие от прежней формы состоит в исключении разделов о взносах по нетрудоспособности и материнству, перешедших в единый расчет по страховым взносам, который теперь принимает от работодателей ФНС. Форма 4-ФСС значительно уменьшилась в объеме, фактически в ней сохранился только раздел II старого бланка, посвященный взносам на травматизм, которые остались в ведении Фонда. Порядок заполнения 4-ФСС в 2020 рассмотрен в виде инструкции.

Сроки сдачи отчетности в 2020 году

В региональный орган Фонда соцстрахования форма 4 ФСС за 3 квартал 2020 подается в бумажном или электронном виде. На бумаге его примут только у тех работодателей, у которых среднесписочная численность работников не превышает 25 человек. Бумажный отчет в ФСС за 3 квартал 2020 предоставляется до 20-го числа месяца, следующего за отчетным периодом, а электронный — до 25-го числа. Эти требования не изменились.

Последний срок сдачи в бумажном виде

Последний срок сдачи в электронной форме

(20 января — воскресенье)

За I квартал 2020

До 22.04.2020 (20 апреля — суббота)

За II квартал 2020

До 22.07.2020 (20 июля — суббота)

За III квартал 2020

(20 октября — воскресенье)

Основные правила заполнения и структура формы 4-ФСС

Бланк расчета за 3 квартал 2020 года состоит из титульного листа и пяти таблиц. Все работодатели обязаны заполнить основные сведения о себе на титульном листе, и таблицы 1, 2 и 5. Эти листы необходимо сдавать, даже если в отчетном периоде у страхователя совсем не было начислений по взносам. Остальные таблицы надо заполнить только в том случае, если в отчетном периоде есть соответствующие сведения. Если их нет, то эти страницы не предоставляются.

При составлении отчета необходимо соблюдать важные правила оформления:

Примечание: дополнительно к сдаче отчетности ведется учет кассовых операций, а также ООО на УСН ведут учет доходов/расходов в КУДиР.

Если не хочется разбираться в куче отчетности и тратить время на походы в налоговую, можете воспользоваться этим онлайн-сервисом, в котором есть бесплатный пробный период.

1. Отчетность по применяемой системе налогообложения

Представляется в инспекцию ФНС по месту постановки на учет юрлица (обособленного подразделения юрлица / по месту фактического ведения деятельности ЕНВД).

| Налоговый режим | Вид отчетной документации | Сроки сдачи отчетности |

| ОСНО | Декларация по НДС | По окончании каждого квартала до 25 числа месяца (включительно), идущего за отчетным кварталом |

| Декларация по налогу на прибыль |

За 1 квартал, полугодие и 9 месяцев до 28 числа месяца (включительно), идущего за отчетным кварталом

За год – до 28 марта следующего года включительно |

|

| Расчеты по авансовым платежам и декларация по налогу на имущество |

Расчеты сдаются за 1 квартал, полугодие, 9 месяцев до 30 числа (включительно) месяца, идущего за отчетным кварталом

Декларация – по итогам года до 30 марта следующего года включительно |

|

| УСН | Декларация УСН | По итогам года не позже 31 марта следующего года |

| ЕНВД | Декларация по ЕНВД | По итогам квартала не позже 20 числа месяца, идущего за отчетным кварталом |

| ЕСХН | Декларация по ЕСХН | По итогам года до 31 марта следующего года включительно |

| Все организации-спецрежимники, осуществляющие посредническую деятельность по агентским договорам (комиссии, поручения) с контрагентами на ОСНО и получающие /оформляющие с/ф с НДС по такому виду деятельности | Журнал учета полученных/ выставленных счетов-фактур | По итогам квартала не позже 20 числа месяца, идущего за отчетным кварталом |

При совмещении разных систем налогообложения сдавать отчетность следует раздельно по каждому применяемому налоговому режиму.

2. Отчетность за сотрудников

Отчетную документацию за сотрудников можно условно поделить на 3 категории в зависимости от инстанции, в которую представляется такая отчетность: ИФНС, ФСС и ПФР.

ПФР

| Вид отчетной документации | Контролирующий орган | Сроки подачи |

| Сведения о среднесписочной численности персонала | По результатам календарного года не позже 20 января года, идущего за отчетным | |

| Единый расчет по страховым взносам (ЕРСВ) | По окончании 1 квартала, полугодия, 9 месяцев и года, не позже 30 числа месяца, идущего за отчетным периодом (кварталом) | |

| Форма 6-НДФЛ | Аналогично ЕРСВ, за исключением годового отчета – за год бланк сдается не позже 1 апреля следующего года | |

| Справка 2-НДФЛ | По итогам года не позже 1 апреля года, идущего за отчетным | |

| Форма СЗВ-М | Ежемесячно до 15 числа месяца, идущего за отчетным | |

| Формы: СЗВ-СТАЖ, ОДВ-1 |

По итогам года до 1 марта года, идущего за отчетным

При подаче физлицом заявления о выходе на пенсию – в течение 3 дней с момента обращения лица к работодателю ФСС |

По результатам 1 квартала, полугодия, 9 месяцев и года.

До 20 числа (включительно) месяца, следующего за расчетным периодом (когда бланк сдается на бумаге), или до 25 числа месяца, идущего за расчетным периодом (при подаче в электронном виде) |

| Заявление и справка-подтверждение основного вида деятельности | Ежегодно до 15 апреля года, идущего за отчетным |

3. Бухгалтерская отчетность

Все компании обязаны ежегодно сдавать бухгалтерскую отчетную документацию в ИФНС по месту регистрации, независимо от используемого налогового режима и количества наемного персонала.

Бухотчетность сдается по итогам календарного года не позже 31 марта года, следующего за отчетным.

Количество представляемых бланков зависит от категории организации.

Малые предприятия (персонал – до 100 человек, выручка до 800 млн. руб. в год) сдают:

Примечание: причем такая отчетность может представляться как по стандартной, так и по упрощенной форме.

Все прочие организации (средние, крупные, крупнейшие налогоплательщики) дополнительно представляют:

4. Отчетность по другим видам налогов

Некоторые предприятия по роду деятельности попадают под дополнительное налогообложение и, соответственно, должны отчитываться в ИФНС по таким налогам и сборам:

| Налог/сбор | Вид отчетности | Сроки подачи |

| Транспортный | Декларация по транспортному налогу | По результатам года не позже 1 февраля следующего года |

| Водный | Декларация по водному налогу | По результатам каждого квартала не позже 20 числа месяца, идущего за расчетным кварталом |

| Земельный | Декларация по земельному налогу | По итогам года не позже 1 февраля следующего года |

| Подакцизный | Декларация по акцизам | Ежемесячно до 25 числа следующего месяца (за прямогонный бензин и денатурированный спирт: до 25 числа третьего месяца, идущего за расчетным) |

| Извещение об уплате аванса и копии платежных документов | Не позже 18 числа текущего месяца | |

| На игорный бизнес | Декларация по налогу на игорный бизнес | По итогам каждого месяца не позже 20 числа следующего месяца |

| На добычу полезных ископаемых | Декларация по НДПИ | Ежемесячно не позже последнего числа следующего месяца |

| Регулярные платежи за пользование недрами | Расчет платежей за пользование недрами | Ежеквартально не позже последнего числа месяца, идущего за расчетным кварталом |

| Сбор за пользование водными ресурсами | Сведения о выданных разрешениях и суммах сбора к уплате | В течение 10 дней со дня выдачи разрешения |

| Сведения о количестве объектов, изъятых из среды обитания | Не позже 20 числа месяца, идущего за последним месяцем срока действия разрешения | |

| Сбор за использование объектов животного мира | Сведения о выданных разрешениях на добычу животных | В течение 10 дней со дня выдачи разрешения |

5. Статистическая отчетность

Все компании обязаны представлять в Росстат экземпляр годовой бухгалтерской отчетности (включая отчет о финансовых результатах и прочие приложения при их наличии) в срок не позже трех месяцев с окончания отчетного года.

Сдавать статистическую отчетность по формам, утвержденным Росстатом, должны фирмы, относящиеся к категории малых предприятий, которые попали под выборочное наблюдение, а также компании, относящиеся к сектору среднего, крупного и крупнейшего бизнеса.

Органы статистики обязаны информировать компании о необходимости подачи отчетности путем рассылки соответствующих уведомлений. Проверить, какие статистические отчеты должна представлять организация, можно самостоятельно на сайте: statreg.gks.ru

Если фирма должна отчитаться перед Росстатом, на сайте будет отображена следующая информация:

Отчетность в Росстат также подают все малые предприятия в рамках сплошного наблюдения, которое проводится один раз в 5 лет. Следующая тотальная проверка состоится за 2020 год, соответственно, отчитаться перед органами статистики предстоит всем представителям малого бизнеса в 2021 году.

Налоговая декларация ЕНВД

Начиная с отчетности за IV квартал 2020 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2020 N ММВ-7-3/[email protected]

Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

Декларация ЕНВД – обязательная ежеквартальная налоговая отчетность, которую должны сдавать юрлица и ИП, зарегистрированные в ФНС в качестве плательщиков единого налога на вмененный доход.

Форма декларации КНД 1152016 утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/[email protected] (ред. от 19.10.2016).

Смотреть образец заполнения декларации: для ИП или для ООО

Куда сдавать декларацию

Налоговая отчетность по ЕНВД представляется в ИФНС по месту фактического ведения деятельности на вмененном режиме.

В некоторых случаях четко определить место ведения деятельности невозможно: при оказании услуг по перевозке грузов и пассажиров, размещении рекламы на автотранспорте, развозной или разносной торговле в розницу. В таких ситуациях сдавать декларацию следует в инспекцию по месту нахождения юрлица (месту жительства ИП).

Если хозяйствующий субъект работает на вмененке одновременно в разных муниципальных образованиях (имеет несколько точек на ЕНВД), которые обслуживаются разными ИФНС, то следует становиться на учет в каждом МО и сдавать отчетность по каждому месту постановки на налоговый учет.

В ситуации, когда организация (ИП) ведет деятельность на ЕНВД на территории разных МО одного городского округа (например: Москва, Санкт-Петербург), постановка на учет производится в одной ИФНС и, соответственно, именно в этот налоговый орган и представляется декларация.

Если разные МО курирует одна инспекция, то декларация представляется в эту инспекцию, при этом заполняется нужное количество листов раздела 2 по каждому виду деятельности (если вид деятельности один, но точек несколько, оформляется нужное количество листов раздела 2 по разным кодам ОКТМО).

Срок сдачи декларации по ЕНВД

Налоговым и отчетным периодом по ЕНВД является квартал.

Декларацию по вмененному налогу следует сдавать ежеквартально не позже 20 числа месяца, идущего за истекшим отчетным периодом.

Если крайний срок подачи отчета выпадет на выходной или праздник, то крайней датой для представления декларации считается ближайший рабочий день.

Сроки представления декларации по ЕНВД за 1-4 кварталы 2020:

| Квартал | Срок подачи декларации |

| I | 20.04.2020 |

| II | 20.07.2020 |

| III | 22.10.2020 |

| IV | 21.01.2020 |

Датой представления декларации считается:

Способы сдачи отчетности

Сдать декларацию можно следующим образом:

1) На бумажном носителе лично, через уполномоченное лицо (по доверенности: нотариальной – для представителя ИП, простой – для представителя юрлица) или через Почту России (ценным письмом с описью вложения).

Декларация на бумаге представляется:

Иногда вопреки НК РФ местные ИФНС соглашаются принять бумажную отчетность только в сопровождении дублирующего файла на USB-накопителе.

2) В электронной форме по каналам ТКС через оператора ЭДО или через личный кабинет на сайте ФНС.

Структура декларации

Отчет по ЕНВД состоит из:

При этом заполнение суммовых показателей декларации осуществляется следующим образом: сначала оформляется необходимое количество разделов 2, затем заполняется раздел 3, и в последнюю очередь заносятся данные в раздел 1.

Инструкция по заполнению декларации ЕНВД

Порядок заполнения декларации (далее – Порядок) содержится в Приложении № 3 к приказу ФНС от 04.07.2014 № ММВ-7-3/[email protected]

1. Суммовые показатели, указываемые в декларации, округляются до целых рублей согласно математическим правилам округления. Значения коэффициентов К1 и К2 указываются до третьего знака после запятой включительно. Значения физических показателей записываются только в целых единицах.

2. При заполнении декларации вручную используются чернила фиолетового (синего, черного) цвета.

3. При оформлении отчета запрещается:

4. Страницы нумеруются в следующем порядке: «001», «002» и т. д.

5. Для каждого поля формы предусмотрено определенное количество клеток, при этом в одно поле записывается только один показатель.

Для записи десятичной дроби используются поля, разделенные символом «точка».

6. Данные в отчет заносятся слева направо, начиная с первой левой клетки.

7. Текстовая информация в декларацию записывается заглавными буквами. Если документ заполняется на компьютере, используется шрифт Courier New (высотой 16 – 18 пунктов).

8. При использовании ПО значения числовых показателей подлежат выравниванию по последнему правому знакоместу.

9. Если после внесения какого-либо показателя в поле остались пустые клетки, в них следует поставить прочерки (например: ИНН юрлица заполняется в формате: «1356785795–»).

10. В случае отсутствия каких-либо данных в незаполненных клетках также ставятся прочерки. При этом если отчетность оформлена с помощью ПО, то при распечатке могут отсутствовать границы полей и прочерки в пустых ячейках.

11. Декларация, оформленная на бумажном носителе, может быть распечатана, как машиночитаемый бланк с двумерным штрих-кодом.

1. Сведения на титульном листе заполняются налогоплательщиком, за исключением правого нижнего блока «Заполняется сотрудником инспекции».

2. ИНН / КПП. Записываются соответствующие коды. ИП поле «КПП» не заполняют.

Юрлица заполняют код КПП, полученный в ИФНС по месту ведения деятельности на вмененном режиме, с кодом причины постановки на учет «35» (5-6 позиции КПП).

3. Номер уточненного отчета. Если декларация представляется впервые – указывается код: «0–». Уточненка подается при необходимости внести изменения в данные, указанные в первичном отчете. В такой ситуации следует указать порядковый номер корректировки: «1–», «2–» и т. д.

4. Налоговый период. Указывается период, за который сдается отчет:

| Код периода | Номер квартала |

| 21 | I |

| 22 | II |

| 23 | III |

| 24 | IV |

| Коды, указываемые при ликвидации (реорганизации) юрлица | |

| 51 | I |

| 54 | II |

| 55 | III |

| 56 | IV |

5. Отчетный год. Заполняется год, за который подаются сведения.

6. Код инспекции. Заполняется четырехзначный код налогового органа, в который сдается документ.

7. Код по месту учета. Указывается код места представления документа:

| Код | Наименование |

| 120 | По месту жительства ИП |

| По месту нахождения: | |

| 214 | российского юрлица, не признаваемого крупнейшим налогоплательщиком |

| 215 | правопреемника, не относящегося к крупнейшим налогоплательщикам |

| По месту ведения деятельности: | |

| 245 | иностранной фирмы через постоянное представительство; |

| 310 | российского юрлица |

| 320 | ИП |

| 331 | иностранной компании через отделение иностранной компании |

8. Ниже заполняется полное наименование юрлица или ФИО ИП (построчно).

9. Далее указывается код ОКВЭД в соответствии с классификатором ОКВЭД2.

10. Код реорганизации (ликвидации) и ИНН/КПП реорганизованного юрлица. Эти поля заполняются только в случаях ликвидации (реорганизации) фирмы согласно Приложению № 2 к Порядку:

Код

11. Затем нужно указать контактный телефонный номер хозяйствующего субъекта.

12. Указывается количество страниц декларации и количество страниц прилагаемых документов. Если приложения отсутствуют, в незаполненном поле проставляются прочерки.

13. Блок «Подтверждение достоверности сведений». Указывается код лица, представляющего отчет:

Поля ФИО, подпись, дата заполняются в следующем порядке:

| Кто представляет отчетность | Какие сведения указываются |

| ИП | расписывается и ставит дату подписания отчета, Ф.И.О не заполняет |

| Организация | построчно расшифровывается Ф.И.О. руководителя юрлица, ставится дата и подпись |

| Представитель – физлицо | указывается Ф.И.О. представителя, дата и подпись, ниже заполняются реквизиты доверенности или иного документа, подтверждающего полномочия представителя |

| Представитель – юрлицо | сначала указывается Ф.И.О. уполномоченного лица фирмы-представителя, далее заносится наименование самой фирмы-представителя, ставится подпись, дата и реквизиты подтверждающего документа о полномочиях физлица, сдающего отчет |

Данный раздел следует заполнять отдельно:

Пример: ООО «Омега» работает на вмененке в двух МО, подведомственных одной ИФНС. При этом на территории одного МО субъект ведет 2 вида деятельности, а на территории другого – один вид деятельности. В таком случае ООО «Омега» должно заполнить раздел 2 к декларации ЕНВД 3 раза.

Другая ситуация возникает, если субъект имеет несколько точек на ЕНВД с одним видом деятельности внутри одного МО. В таком случае раздел 2 формируется только один раз.

При этом в строку 020 раздела 2 заносится адрес, указанный первым в заявлении о постановке на учет по ЕНВД (или в первом заявлении, если вмененщик уведомлял ИФНС несколько раз по мере открытия новых точек), а физические показатели суммируются.

Заполнение раздела 2 осуществляется следующим образом:

070-090

| Код строки | Содержание |

| 010 | Указывается код вида деятельности (см. ниже Приложение 1) |

| 020 | Заполняется полный адрес места ведения деятельности, при этом код субъекта РФ записывается согласно Приложению № 6 к Порядку |

| 030 | Заносится код ОКТМО места осуществления вмененной деятельности (узнать код можно с помощью сервиса, расположенного на сайте ФНС) |

| 040 | Указывается базовая доходность на единицу физ. показателя в месяц согласно п. 3 ст. 346.29 НК РФ |

| 050 | Заполняется значение коэффициента-дефлятора К1, который ежегодно утверждается приказом Минэкономразвития (в 2017 году К1 равен 1,798, а в 2020 году – К1 = 1,868) |

| 060 | Записывается значение корректирующего коэффициента К2, установленного властями субъекта РФ (значение К2 можно узнать на сайте ФНС или в своей инспекции) |

|

В столбце 2 указывается размер физ. показателя за каждый месяц отчетного периода.

Столбец 3 заполняется, если субъект зарегистрировался или снялся с налогового учета в течение отчетного квартала. В таких случаях нужно указать количество дней фактического ведения вмененной деятельности в месяце постановки на учет (снятия с учета). Если вышеописанных ситуаций не возникало, в ячейках столбца ставятся прочерки. В столбце 4 отражается налоговая база по ЕНВД за каждый месяц, рассчитанная с учетом фактического количества дней ведения вмененной деятельности |

|

| 100 | Отражается налоговая база по ЕНВД за квартал по данному разделу 2 (сумма строк 070-090 столбца 4) |

| 105 | Заполняется налоговая ставка по ЕНВД (устанавливается законом субъекта РФ в пределах 7,5 – 15%) |

| 110 | Указывается сумма вмененного налога за отчетный период по данному разделу |

Данный раздел заполняется следующим образом:

005

040

| Код строки | Содержание |

|

Указывается признак налогоплательщика:

1 – если отчет представляет вмененщик (юрлицо или ИП), производящий выплаты вознаграждений физлицам; 2 – если документ сдает ИП, работающий самостоятельно, без наемных сотрудников |

|

| 010 | Записывается сумма исчисленного вмененного налога, который рассчитывается как сумма строк 110 по всем разделам 2 декларации |

| 020 | Налогоплательщики с признаком 1 по строке 005 указывают сумму страховых платежей (в соответствии со ст. 346.32 НК РФ), фактически уплаченных в отчетном квартале за наемный персонал, занятый в деятельности на ЕНВД |

| 030 | ИП указывает сумму своих фиксированных взносов, уплаченных в отчетном периоде (организации в данной строке ставят прочерки). |

|

Вычисляется итоговая сумма ЕНВД, подлежащая перечислению в бюджет за отчетный квартал:

Если строка 005 = «1», то строка 040 = строка 010 – (строка 020 + строка 030), но не меньше 50% строки 010; Если строка 005 = «2», то строка 040 = строка 010 – строка 030, но не меньше 0. Примечание: до внесения изменений в форму декларации и порядок ее заполнения ФНС рекомендует налогоплательщикам после уменьшения исчисленного ЕНВД на сумму взносов – дополнительно вычесть из полученного результата общие затраты на приобретение ККТ (но не более 18 000 руб. на один экземпляр). При этом сумма налога, подлежащая уплате в бюджет за налоговый период, не может иметь отрицательное значение (строка 040 ? 0). К представляемой декларации целесообразно приложить пояснительную записку (бланк – Приложение к письму ФНС России от 20.02.2020 № СД-4-3/[email protected]). |

В этом разделе следует заполнить нужное количество блоков из строк 010-020 следующим образом:

| Код строки | Содержание |

| 010 |

Указывается код ОКТМО по месту ведения деятельности на ЕНВД

Если ОКТМО состоит из 8 знаков, пустые ячейки прочеркиваются (например: «12345678—») |

| 020 | Заполняется сумма вмененного налога, подлежащего уплате в бюджет за отчетный период по данному коду ОКТМО |

При этом если вмененная деятельность ведется в разных МО, которые курирует одна ИФНС, нужно пропорционально разбить общую сумму ЕНВД к уплате из строки 040 раздела 3 по каждому ОКТМО.

Пропорциональное деление производится по следующей формуле:

Строка 020 раздела 1 = строка 040 раздела 3 * (сумма строк 110 всех разделов 2 по данному ОКТМО / строка 010 раздела 3).

Если сведения по блокам 010-020 не помещаются на одном листе, следует сформировать нужное количество листов раздела 1.

По admin

| За 2020 год | до 1 апреля 2020 |