Калькулятор расчет транспортного налога

Транспортный налог — это налог на автомобиль, который обязан уплачивать каждый автовладелец с момента постановки транспортного средства на учет. Обязанность оплачивать транспортный налог ложится на плечи как физических , так и юридических лиц.

Транспортные средства, подлежащие налогообложению:

- автомобили (легковые и грузовые)

- автобусы

- мотоциклы

- катера

- яхты

- моторные лодки

- гидроциклы

- снегоходы

- самолеты

- вертолеты

- иные наземные, надводные и воздушные транспортные средства, имеющие двигатель

Рассчитать налог на машину или другое транспортное средство можно, воспользовавшись формулой:

Сумма = R * P * (m/12) * K

P — мощность ТС в лошадиных силах

m — количество месяцев владения в году

K — повышающий коэффициент

Повышающие коэффициенты для дорогих автомобилей

Для автомобилей, стоимость которых выше 3 млн. рублей предусмотрены повышающие коэффициенты:

| Средняя стоимость автомобиля | Возраст автомобиля | Коэффициент |

|---|---|---|

| От 3 000 000 до 5 000 000 руб. | до 3 лет | 1,1 |

| От 5 000 000 до 10 000 000 руб. | до 5 лет | 2 |

| От 10 000 000 до 15 000 000 руб. | до 10 лет | 3 |

| Более 15 000 000 руб. | до 15 лет | 3 |

Для быстрого и точного расчета налога на машину, предлагаем воспользоваться нашим онлайн калькулятором

Онлайн расчет транспортного налога 2020

Калькулятор по регионам

Можно рассчитать транспортный налог калькулятором, расположенным на данном сайте. Транспортный налог (или налог на машину), это тот сбор, который взимается со всех владельцев автомобилей, как физических, так и юридических лиц. Сервис позволит вам сэкономить немало времени. Для того, чтобы осуществить расчеты, необходимо заполнить небольшую форму. Требует указать следующие данные:

- регион регистрации имущества;

- год начисления налога;

- тип транспортного средства (легковой автомобиль, крупный или маленький мотоцикл, грузовик, снегоход и так далее);

- мощность (а лошадиных силах);

- отчетный период (в месяцах).

И самое главное, на нашем сайте рассчитать транспортный налог калькулятором можно абсолютно бесплатно и прямо сейчас. Если вы не произведете оплату вовремя, то будет начислена пеня. Лучше не допускать этого и делать взносы вовремя.

На каком основании с вас взимают данный налог?

Достаточно просто посмотреть на главу №28, которая находится в Налоговом кодексе РФ. Оплату следует осуществлять даже в случае, если транспортное средство не эксплуатируется или находится в неисправном состоянии. Автомобиль находится в длительном ремонте? Это не снимает его с регистрационного учета.

Обычно налоговики сами отправляют бланки с реквизитами и суммой оплаты. Но порой письма не доходят, случаются перебои, сотрудники не могут справиться со всей нагрузкой. Даже если вы его не получили, то это вовсе не освобождает вас от внесения описываемого налога.

Кому может пригодиться данный калькулятор?

В первую очередь калькулятор транспортного налога будет полезен для юридических лиц, ведь для того, чтобы оплатить налог, юридическому лицу необходимо самостоятельно рассчитать сумму платежа. А также тем физическим лицам, кто не производил оплату уже как минимум несколько лет. Можно узнать сумму долга за определенный год (2011, 2012, 2017 и так далее). Сами расчеты максимально простые. Сервис просто умножает налоговую ставку на мощность транспортного средства.

Первый параметр будет зависеть от региона и типа транспорта. Даже в случае с легковыми автомобилями размер сбора может различаться в разы. Можно осуществить расчет транспортного налога калькулятором по регионам буквально за одну минуту. Не придется пользоваться сложными формулами и производить подсчеты самостоятельно. Вы получаете только самые актуальные данные.

Транспортный налог для юридических лиц в 2020 году

Особенности оплаты транспортного налога юридическими лицами

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно.

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.

п. 1 ст. 363.1 НК РФ

Компании в течение года вносят авансовые платежи. Однако субъекты РФ вправе устанавливать свои правила оплаты автоналога, в том числе и освобождать организации от авансов. В этом случае ТН выплачивается единожды в год.

3 Какие произошли изменения в транспортном налоге для юридических лиц в 2020 году?

Организации для отчетов за 2020 год обязаны использовать новую форму декларации. Бланк 2020 года отличается тем, что в 2-й раздел документа было добавлено несколько новых строк.

Кодексом. не предусмотрена обязанность представлять в налоговые органы налоговые декларации (налоговые расчеты по авансовым платежам) по транспортному налогу организаций, не признаваемых налогоплательщиками этого налога, в том числе организаций, на которых в установленном порядке зарегистрированы транспортные средства, не являющиеся в соответствии с пунктом 2 статьи 358 Кодекса объектом налогообложения.

ТН = (Налоговая база) х (Налоговая ставка) х (Коэффициент Кп) х (Коэффициент Кв).

Налоговая ставка — один из основных параметров расчета дорожного налога. Налог для юр. лиц и для физ. лиц рассчитывается по одним и тем же ставкам. А значит, сумма автоналога для организаций и граждан отличаться не будет.

Типа ТС (легковой/ грузовой автомобиль, автобус, мотоцикл и пр.);

Мощности двигателя в лошадиных силах;

Посмотреть ставки транспортного налога для юридических лиц по регионам за 2020 год можно с помощью этой таблицы.

Посмотреть в моем регионе

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777 Москва | 78, 98, 178 Санкт-Петербург | |

| 01 Республика Адыгея | 30 Астраханская область | 57 Орловская область |

| 02, 102 Республика Башкортостан | 31 Белгородская область | 58 Пензенская область |

| 03 Республика Бурятия | 32 Брянская область | 59, 81, 159 Пермский край |

| 04 Республика Алтай | 33 Владимирская область | 60 Псковская область |

| 05 Республика Дагестан | 34, 134 Волгоградская область | 61, 161 Ростовская область |

| 06 Республика Ингушетия | 35 Вологодская область | 62 Рязанская область |

| 07 Кабардино-Балкария | 36, 136 Воронежская область | 63, 163 Самарская область |

| 08 Республика Калмыкия | 37 Ивановская область | 64, 164 Саратовская область |

| 09 Карачаево-Черкессия | 38, 85, 138 Иркутская область | 65 Сахалинская область |

| 10 Республика Карелия | 39, 91 Калининградская область | 66, 96, 196 Свердловская область |

| 11 Республика Коми | 40 Калужская область | 67 Смоленская область |

| 12 Республика Марий Эл | 41, 82 Камчатский край | 68 Тамбовская область |

| 13, 113 Республика Мордовия | 42, 142 Кемеровская область | 69 Тверская область |

| 14 Республика Саха (Якутия) | 43 Кировская область | 70 Томская область |

| 15 Республика Северная Осетия | 44 Костромская область | 71 Тульская область |

| 16, 116 Республика Татарстан | 45 Курганская область | 72 Тюменская область |

| 17 Республика Тыва | 46 Курская область | 73, 173 Ульяновская область |

| 19 Республика Хакасия | 47 Ленинградская область | 74, 174 Челябинская область |

| 21, 121 Чувашская Республика | 48 Липецкая область | 75, 80 Забайкальский край |

| 22 Алтайский край | 49 Магаданская область | 76 Ярославская область |

| 23, 93, 123 Краснодарский край | 50, 90, 150, 190, 750 Московская область | 79 Еврейская АО |

| 24, 84, 88, 124 Красноярский край | 51 Мурманская область | 83 Ненецкий АО |

| 25, 125 Приморский край | 52, 152 Нижегородская область | 86, 186 Ханты-Мансийский АО |

| 26, 126 Ставропольский край | 53 Новгородская область | 87 Чукотский АО |

| 27 Хабаровский край | 54, 154 Новосибирская область | 89 Ямало-Ненецкий АО |

| 28 Амурская область | 55 Омская область | 95 Чеченская Республика |

| 29 Архангельская область | 56 Оренбургская область | |

Коэффициент КП транспортного налога для юридических лиц

Коэффициент КВ транспортного налога для юридических лиц

Коэффициент Кв (количество месяцев владения ТС за год) используется в том случае, если автомобиль был зарегистрирован на компанию не весь налоговый период, то есть не полный год. Например, если компания оформила на себя автомобиль или сняла его с учета в середине года.

Кв = (Кол-во полных месяцев владения ТС) /12.

Если ТС было зарегистрировано 15 числа или ранее — месяц учитывается;

Как правильно посчитать количество месяцев при снятии ТС с учета:

Если ТС было снято с учета 16 числа и позже — месяц учитывается;

Если 15-го и раньше — не учитывается.

При перемещении автомобиля внутри организации следует также использовать коэффициент Кв. Допустим, компания оформила автомобиль в ГИБДД 15 апреля, а позже решила передать его в подразделение в другом городе. Дата регистрации на подразделение — 18 ноября. Как правильно рассчитать Кв в этом случае:

2 Считаем, сколько полных месяцев автомобилем пользовалось подразделение.

С 18 ноября до конца года пройдет 1 месяц. То есть Кв подразделения = 1/12.

Калькулятор для расчета транспортного налога для юридических лиц

Рассчитать транспортный налог для юридических лиц в 2020 году можно с помощью онлайн-калькулятора. Он работает по той же расчетной формуле, однако пока что не учитывает коэффициент Кп. Поэтому для вычисления окончательной стоимости налога на роскошное авто умножьте результат калькулятора на нужный коэффициент.

Используйте онлайн калькулятор, только чтобы узнать приблизительную стоимость налога. Чтобы рассчитать ТН для налоговой декларации, производите расчет по формуле вручную.

Налоговая декларация по транспортному налогу для юридических лиц

По окончании налогового периода юр. лица обязаны направлять в налоговую декларацию по ТН. Порядок представления документа закреплен статьей 363.1 НК РФ. Что следует знать из статьи:

Декларацию сдают только юридические лица, у которых в собственности есть транспортные средства, облагаемые автоналогом. Физические лица, а также компании, которые не владеют транспортными средствами, декларацию по ТН не подают.

По месту нахождения юр. лица;

По месту учета крупнейших налогоплательщиков.

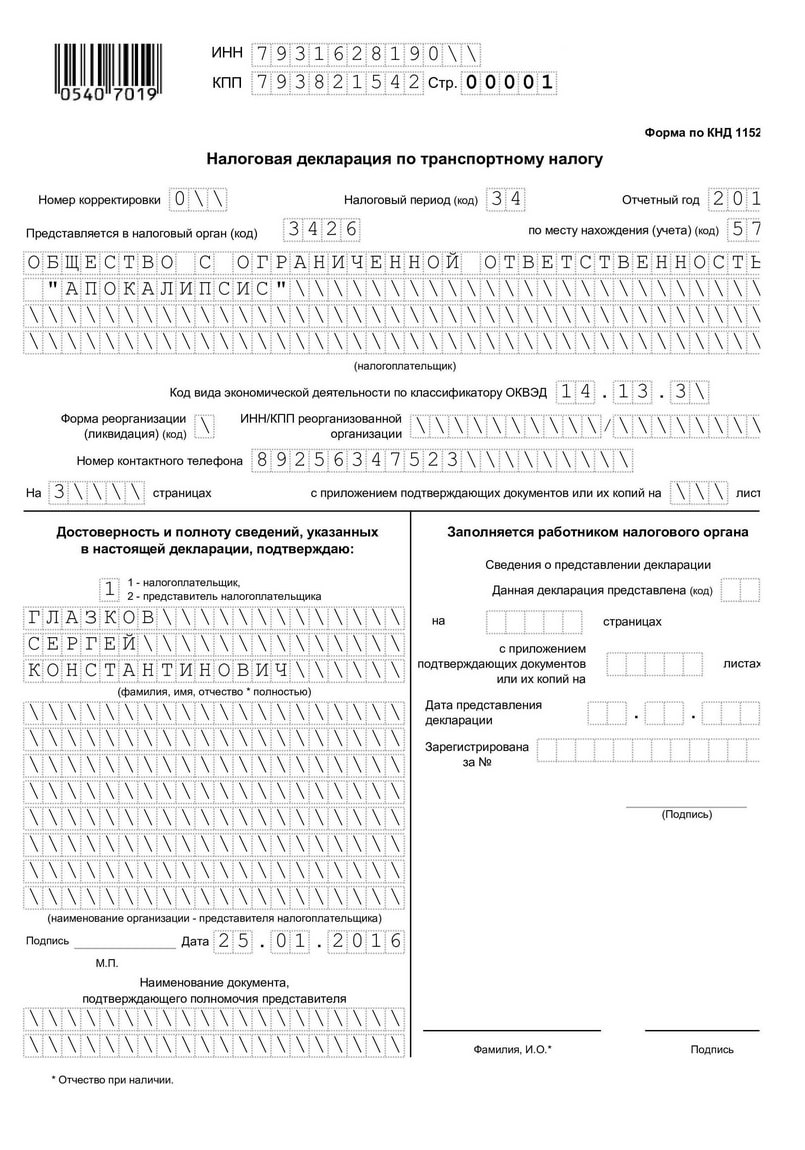

С 2017 года организации обязаны использовать новый формат декларации, утвержденный Приказом ФНС России от 05.12.2016 N ММВ-7-21/[email protected] Скачать бланк, а также познакомиться с правилами заполнения документа можно на официальном сайте ФНС.

В приложениях Приказа раскрыты коды, необходимые для заполнения декларации. К примеру, код вида транспортного средства (в декларации строка 030) определен в Приложении №5. Так, легковым автомобилям соответствует код 510 00.

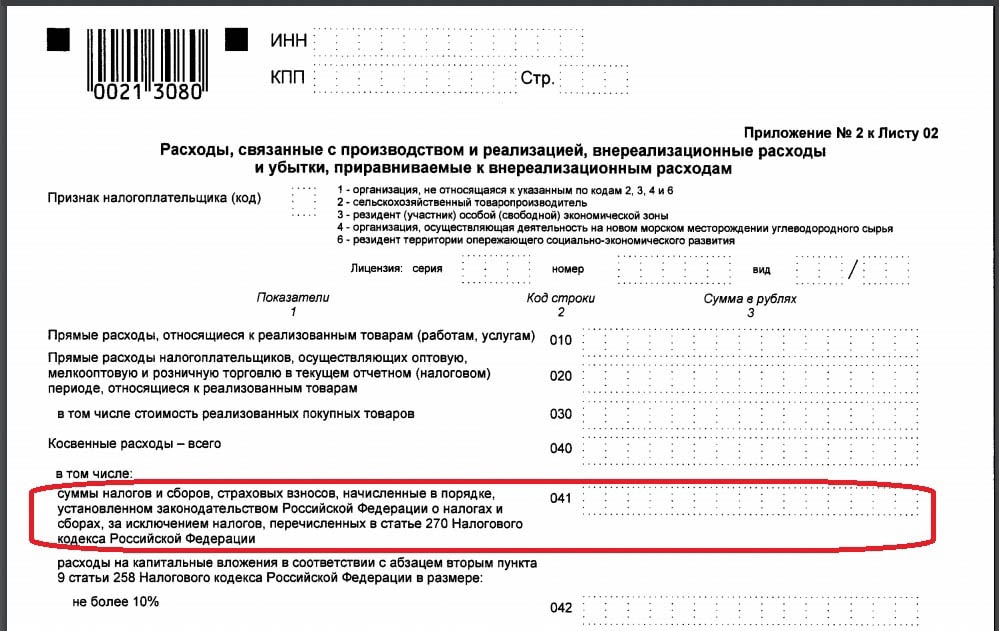

4 Где отражается транспортный налог в декларации по налогу на прибыль?

Транспортный и другие налоги отражаются в строке 041 декларации по налогу на прибыль.

Сроки сдачи декларации

Крайний срок подачи декларации по транспортному налогу за 2020 год — 1 февраля 2020.

Срок сдачи налоговой декларации по ТН единый для всех регионов России.

Декларация по ТН состоит из 3 частей:

Правилам заполнения титульного листа посвящен раздел III Приказа ФНС России от 05.12.2016 N ММВ-7-21/[email protected] Как его заполнить:

Вверху страницы укажите ИНН и КПП организации. Номера дублируются на каждом листе декларации.

Номер корректировки — напишите «0—«, если документ представляется первый раз. Если вы направляете его повторно с исправлениями, напишите «1—«.

Налоговый период — если вы отчитываетесь за год, напишите «34». Если за последний налоговый период (напр., в случае ликвидации) — «50».

Код по месту нахождения (учета) — напишите «260», если декларируете ТН по месту нахождения авто;

Напишите полное название организации в блоке «Налогоплательщик».

Напишите кол-во страниц декларации и прилагаемых документов.

В левом нижнем блоке поставьте цифру 1, если вы являетесь руководителем компании, или 2 — если вы его представитель, и напишите свои Ф.И.О.

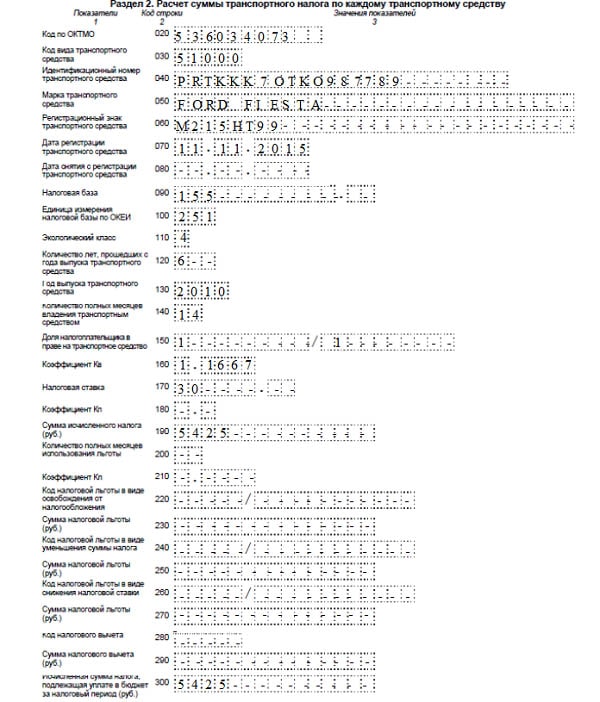

020 — ОКТМО согласно ОК 033-2013.

030 — вид ТС (смотреть в Приложении №5 Приказа);

040 — ВИН-код автомобиля (смотреть в СТС или ПТС);

070 — дата регистрации ТС;

080 — дата снятия учета (только если авто было снято с регистрации в этом году);

100 — код для л.с. — «251»;

120 — кол-во лет с даты выпуска авто (только в случае, если этот показатель нужен для расчета налога в вашем регионе);

140 — кол-во полных месяцев владения ТС;

150 — доля владения ТС (если автомобиль принадлежит компании полностью напишите 1/1);

170 — налоговая ставка в вашем регионе;

180 — если авто стоит более 3 млн руб., укажите коэффициент Кп.

300 — если на авто не распространяются льготы продублируйте здесь результат строки 190.

Рассчитывать налог следует по каждому ТС отдельно. Так, если на компанию зарегистрированы 3 авто, то данный раздел будет состоять из 3 страниц.

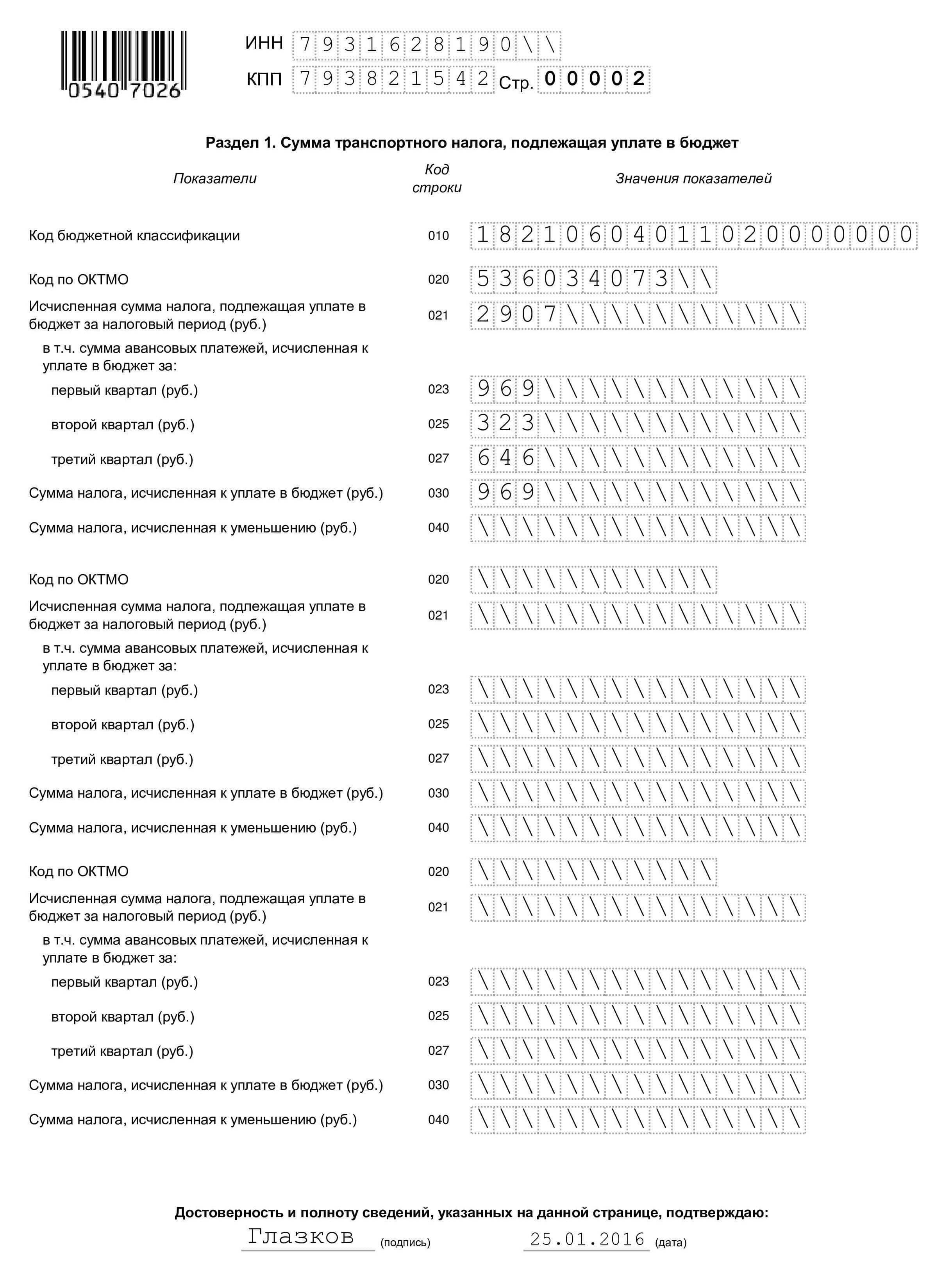

В первом разделе приводятся окончательные результаты расчетов налога на автомобиль. Пример заполнения раздела:

021 — сложите значения строк «300» второго раздела всех ТС с таким же кодом ОКТМО и напишите результат.

023, 025, 027, — Если в вашем регионе организации обязаны выплачивать аванс укажите суммы авансов за каждый период.

Оформляя декларацию, придерживайтесь таких правил:

Если в строке осталось свободное место — поставьте в каждой ячейке прочерк.

Используйте чернила темно-синего, фиолетового или черного цвета.

Закрепляйте страницы декларации только такими способами, которые не повреждают бумагу.

Оплата транспортного налога юридическими лицами в 2020 году производится в налоговый орган по месту нахождения ТС. Куда платить транспортный налог юридическим лицам в зависимости от типа транспортного средства указано в п. 5 ст. 83 НК РФ:

за водный транспорт — по месту регистрации;

за воздушный и наземный транспорт — по месту нахождения юр. лица или его обособленного подразделения.

КБК согласно Приказу Минфина России от 01.07.2013 N 65н в 2020 году выглядит так:

Проценты по платежу

Начисление пени транспортному налогу для юридических лиц в 2020 году

Пени начисляются за каждый день просрочки оплаты налога до полного погашения задолженности.

Штраф ожидает организации, которые не вовремя подали декларацию либо неверно рассчитали налог. Согласно п. п. 1 и 3 ст. 122 НК РФ штраф составит 20% от неуплаченного налога или 40% в случае, если нарушение совершено умышленно.

Принудительное взыскание недоимки за счет денежных средств или имущества.

В случае неуплаты ТН налогоплательщику высылается уведомление с требованием погасить задолженность. Игнорирование требования приводит к принудительному взысканию долга за счет денежных средств или имущества организации-должника через суд или по решению налоговой согласно ст. 45, 46 и 47 НК РФ.

Начисление пени по транспортному налогу для юридических лиц в 2020 году происходит по такой формуле:

Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации.

С 2016 года ставка рефинансирования приравнивается к ключевой ставке ЦБ РФ согласно Указанию Банка России от 11.12.2015 N 3894-У.

Давайте для наглядности посчитаем, сколько пени будет начислено компании за 30 дней просрочки, если неоплаченный налог составляет 10 тыс. руб.:

Так, через месяц после просрочки общая сумма налога за счет начисления пени вырастет с 10 000 руб. до 10 090 руб.

Налоговые льготы по транспортному налогу для юридических лиц закреплены в п. 2 ст. 358 НК РФ. Так, автоналог не нужно платить за:

буровые суда и установки, морские платформы и пр.

Кроме федеральных существуют также льготы, установленные региональным законодательством. К примеру, в Москве организации, предоставляющие услуги перевозки пассажиров на общественном транспорте, полностью освобождены от уплаты автоналога.

Посмотреть, какие льготы существуют для юридических лиц в вашем регионе, а также на каких основаниях они предоставляются, можно с помощью таблицы региональных ставок в начале статьи.

Чтобы получить право на льготу, необходимо заблаговременно подать соответствующее заявление и документы, подтверждающие это право, в налоговый орган.

Авансовые платежи по транспортному налогу для юридических лиц

Организации в течение года обязаны трижды в год (по истечении 1, 2 и 3 кварталов) вносить авансовые платежи по ТН. Сроки оплаты авансов установлены региональным законодательством. Как правило, периодические платежи уплачивают до истечения месяца, следующего за окончанием квартала. Такие сроки установлены, например, в Санкт-Петербурге, где авансовые платежи следует вносить не позднее:

Однако не во всех регионах действуют те же сроки, а в некоторых — авансовые платежи не вносятся вовсе. Уточнять правила оплаты ТН следует в местном законодательстве. Посмотреть порядок внесения авансов по автоналогу для юр. лиц в зависимости от региона можно с помощью таблицы ставок по регионам. Вы найдете ее в начале статьи.

Аванс = ? х (Налоговая база) х (Налоговая ставка) х (Коэффициент Кп) х (Коэффициент Кв)

Давайте на примере рассмотрим, как рассчитать авансы по транспортному налогу при продаже автомобиля юридическим лицом, то есть в случае, когда компания владела автомобилем не полный год.

Допустим, московская компания продала легковой автомобиль 13 сентября. Мощность двигателя авто (т.е. налоговая база) = 75 л.с. Как рассчитать аванс за один квартал:

1 Определяем налоговую ставку легкового авто с мощностью 75 л.с. для Москвы по таблице. Ставка = 12 руб.

2 Стоимость нашего авто не превышает 3 млн руб., поэтому коэффициент Кп не учитываем;

Итак, компания в конце каждого квартала должна выплачивать за данный автомобиль 150 руб. аванса.

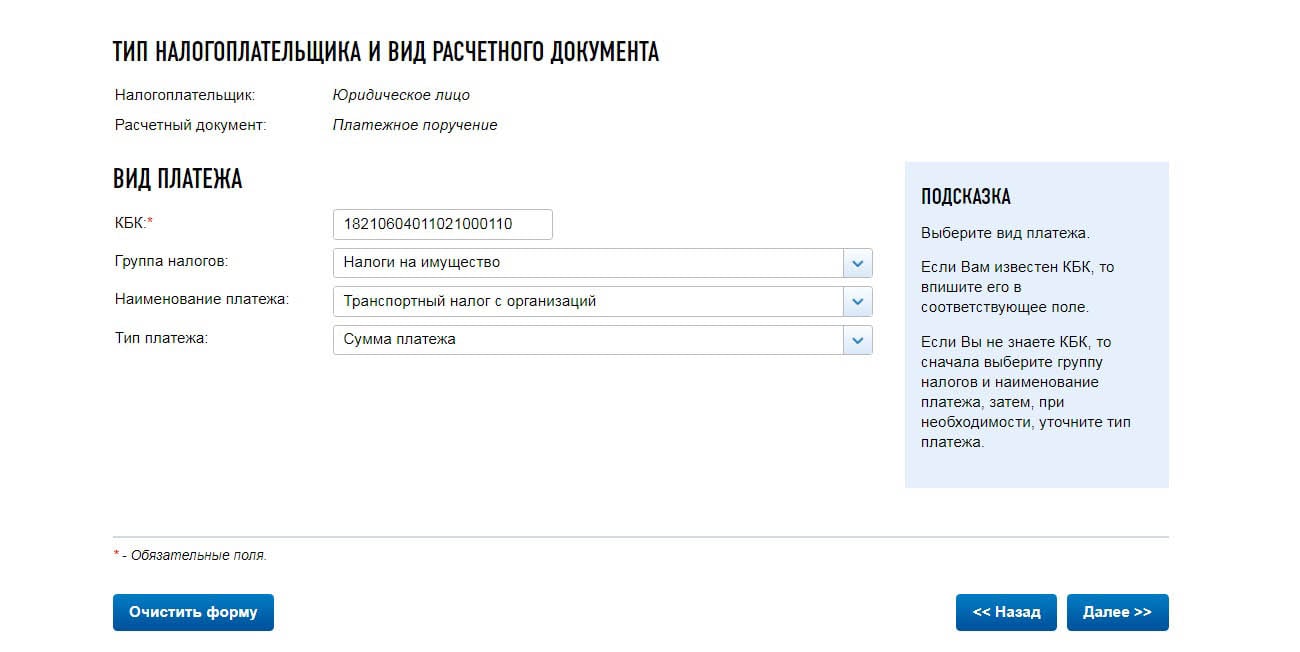

в строке «Наименование платежа» — «Транспортный налог с организаций»;

КБК появится автоматически.

Уплата автоналога при ликвидации

Порядок оплаты дорожного налога юридическими лицами в случае ликвидации закреплен в статье 49 НК РФ. Согласно ей налог уплачивает ликвидационная комиссия. Выплата ТН производится за счет денежных средств или имущества ликвидируемой компании.

Согласно п. 1 ст. 64 ГК РФ выплаты по налогам осуществляются только после того, как компания погасит задолженности:

Если после всех выплат у компании не осталось средств на погашение налоговой задолженности, оплатить ее обязаны руководители.

п. 2 ст. 50 НК РФ

При слиянии — образованная в результате компания;

При разделении — разделившиеся компании;

Последним налоговым периодом реорганизуемой или ликвидируемой компании согласно п. 3 ст. 55 НК РФ считается промежуток времени с 1 января до даты ликвидации или реорганизации.

Несмотря на то что расчет транспортного налога для организаций проводится по той же формуле, что и для физ. лиц, порядок оплаты автоналога для компаний более сложный, а ответственность выше. Чтобы избежать проблем с налоговой — придерживайтесь правил расчета, вовремя оплачивайте транспортный налог и авансы по нему, а также соблюдайте сроки сдачи декларации.

Вопрос-ответ

Да, вносят, если местным законодательствам не предусмотрено обратное.

Да, есть. Теперь нужно использовать новый бланк декларации.

Правила оплаты автоналога организациями несколько сложнее порядка, которого должны придерживаться автовладельцы — физические лица. В этой статье мы подробно рассмотрим особенности расчета и оплаты автоналога для юр. лиц, опишем инструкцию по заполнению декларации по транспортному налогу (ТН), расскажем о штрафах за несвоевременную оплату и ответим на другие популярные вопросы по теме.

1 Кто рассчитывает транспортный налог для организаций по налоговому кодексу в 2020 году?

Налогоплательщики-организации, в отличие от физ. лиц, рассчитывают размер транспортного налога самостоятельно. Результаты расчетов предоставляются по окончании налогового периода в декларации.

п. 1 ст. 362 НК РФ

2 Обязаны ли организации вносить авансовые платежи?

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное.

п. 2 ст. 363 НК РФ

Приказ ФНС России от 05.12.2016 N ММВ-7-21/[email protected]

4 Нужно ли подавать декларацию по ТН, если организация не владеет транспортными средствами?

Декларации по ТН оформляют только организации-налогоплательщики. Если юр. лицо налогоплательщиком не является, то есть если на компанию не зарегистрированы автомобили либо зарегистрированы авто, которые налогом не облагаются (например, сельхозтехника), то представлять декларацию не нужно.

ФНС РФ от 03.04.2008 N ШС-6-3/[email protected]

5 По какой формуле рассчитывается автоналог для юр. лиц?

Налоговая база — это не что иное, как мощность автомобиля в лошадиных силах. То есть для авто с мощностью двигателя в 75 л.с. налоговая база = 75. Точное количество лошадиных сил указано в документах на авто — в ПТС и СТС. Остальные составляющие формулы мы рассмотрим отдельно.

Ставка транспортного налога для юридических лиц

Размеры ставок варьируются по регионам, так как согласно Налоговому кодексу, субъекты РФ имеют право самостоятельно их устанавливать в зависимости от:

Обратите внимание: Те области России, в которых закона о транспортном налоге нет, пользуются общими ставками, указанными в ст. 361 НК РФ.

Коэффициент КП (повышающий коэффициент) используется для расчета налога на легковые автомобили, стоимость которых превышает 3 млн руб. Список таких авто обновляется каждый год, найти его можно на сайте Минпромторга.

Коэффициент на роскошь применяется не только для организаций, но и для автовладельцев-граждан. Он зависит от средней стоимости и года выпуска машины.

Размеры коэффициентов согласно п. 2 ст. 362 НК РФ смотрите в таблице:

Сколько лет прошло с года выпуска

Коэффициент рассчитывается по такой формуле:

Как правильно посчитать количество месяцев при регистрации нового ТС на юр. лицо:

Если 16-го и позже — не учитывается.

Например, коэффициент Кв при регистрации автомобиля 16 мая будет равен 7/12. При снятии машины с регистрации этого же числа Кв=5/12.

1 Считаем, сколько полных месяцев автомобилем пользовалась головная организация.

Калькулятор и правила его использования вы найдете на этой странице.

1 Кто сдает декларацию по транспортному налогу?

2 Куда следует направлять декларацию?

Декларацию направляют в налоговый орган:

Сделать это можно через представителя, лично, с помощью интернета или по почте.

3 Как заполнять и где скачать бланк налоговой декларации по транспортному налогу за 2020 год?

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

п. 3 ст. 363.1 НК РФ

Образец заполнения налоговой декларации по транспортному налогу

Порядок заполнения декларации указан в Приказе ФНС России от 05.12.2016 N ММВ-7-21/[email protected] Ссылку на него мы давали выше. Помните, что в 2020 году следует использовать формат нового образца.

Как заполнить декларацию по транспортному налогу за 2020 год на примере:

1 Титульный лист.

Укажите номер налогового органа, в который направляете декларацию;

Код ОКВЭД следует указать согласно ОК 029-2014

Поставьте дату и подпись.

Блок справа заполняется сотрудником налоговой. Его оставьте пустым.

Второй раздел посвящен расчету суммы налога, поэтому заполните его следующим. Давайте разберемся, что следует писать в каждой строке раздела:

090 — кол-во лошадиных сил;

110 — экологический класс;

130 — год выпуска авто (смотреть в ПТС);

160 — разделите кол-во полных месяцев владения авто на 12 и напишите результат десятичной дробью.

190 — размер налога на автомобиль — перемножьте показатели строк 090, 150, 160, 170 и 180 и запишите результат.

010 — КБК следует уточнять на сайте ФНС, так как код время от времени меняется (Смотреть здесь)

020 — напишите код ОКТМО;

030 — вычтите из числа в строке 021 все авансы и запишите результат.

Напишите свою фамилию и дату внизу документа.

Пишите только заглавными буквами. Придерживайтесь печатного стиля;

Все расчеты должны производиться в полных рублях. Суммы в 50 копеек и выше округляются до рубля.

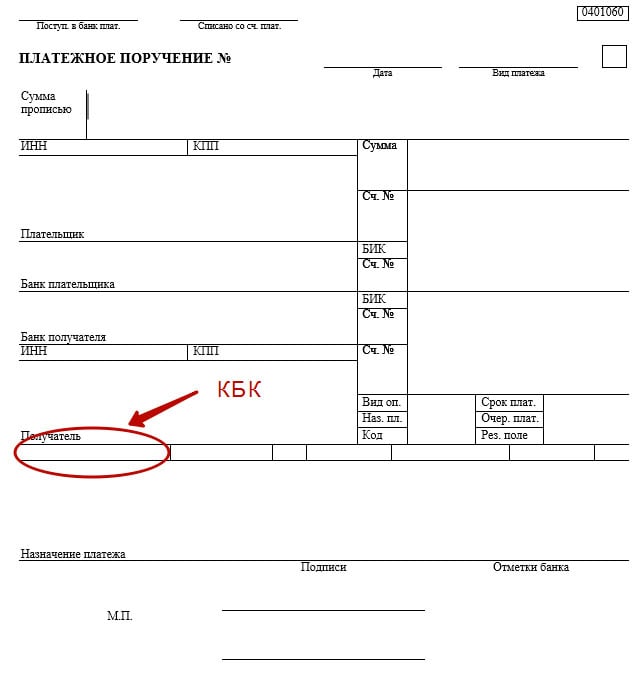

Реквизиты для уплаты транспортного налога юридическими лицами по НК РФ

Платежное поручение на оплату автоналога юр. лицом выглядит так:

Реквизиты ИФНС в регионах отличаются, их можно узнать на официальном сайте ФНС. Для этого укажите в форме адрес организации.

Подробнее о том, как составить платежное поручение, мы расскажем ниже.

Субъекты РФ самостоятельно определяют сроки уплаты транспортного налога для юр. лиц. При этом крайний срок согласно п. 1 ст. 363 НК РФ не может быть установлен ранее 1 февраля. Если организация нарушила выплату по налогу, ее ожидает:

Пени = (Общий размер налога) х (кол-во дней просрочки) х (1/300 ключевой ставки ЦБ РФ)

п. 4 ст. 75 НК РФ

Ключевая ставка время от времени изменяется, поэтому перед расчетами ее необходимо уточнить. На 16 июня 2017 года она составляет 9%.

Пени = 10000 х 30 х 1/300 х 9/100 = 90.

Льготы по транспортному налогу для юр. лиц

суда, которые предназначены для грузовых и пассажирских перевозок;

Авансовые платежи по ТН за каждый квартал рассчитываются по такой формуле:

Проще говоря, аванс равен ? от общего размера транспортного налога за 1 автомобиль.

3 Считаем полные месяцы владения машиной, чтобы определить коэффициент Кв. С января по август (сентябрь не считается за полный месяц, так как авто было снято с учета до 16 числа) прошло 8 месяцев. Кв = 8/12.

Для расчета полных месяцев учитываем дату перерегистрации авто на нового собственника в ГИБДД, а не дату продажи.

3 Подставляем значения в формулу: ? х 75 х 12 х 8/12 = 150.

Как юр. лицу оплатить автоналог

Юридические лица оплачивают автоналог по платежному поручению. Совершить оплату можно только безналичным платежом.

Чтобы сформировать платежное поручение, воспользуйтесь услугой на официальном сайте ФНС. Для этого в списке онлайн-сервисов перейдите к услуге «Заплати налоги» и выберите «Заполнить платежное поручение». Заполните все поля специальной формы:

в строке «Группа налогов» выберите «Налоги на имущество»;

в строке «Тип платежа» — «Сумма платежа»;

Подобным образом заполните форму до конца. Реквизиты будут добавляться по мере того, как вы вводите данные. После того как вы укажите всю необходимую информацию, нажмите на кнопку «Сформировать платежное поручение» и сохраните файл на компьютере.

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества.

п. 1 ст. 49 НК РФ

1 Перед гражданами, чье здоровье пострадало по вине ликвидируемой компании;

2 По зарплате сотрудников.

Если денежных средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения в полном объеме обязанности по уплате налогов, сборов, страховых взносов, причитающихся пеней и штрафов, остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и порядке, установленном законодательством Российской Федерации.

п. 2 ст. 49 НК РФ

Уплата автоналога при реорганизации

Порядок уплаты налога при реорганизации указан в статье 50 НК РФ. Согласно ей уплачивать налог (а также пени и штрафы по нему) обязан правопреемник вне зависимости от того, знал ли он о налоговых задолженностях реорганизованного юр. лица.

Исполнение обязанностей по уплате налогов реорганизованного юридического лица возлагается на его правопреемника (правопреемников) независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом указанных обязанностей. При этом правопреемник (правопреемники) должен уплатить все пени, причитающиеся по перешедшим к нему обязанностям.

На правопреемника (правопреемников) реорганизованного юридического лица возлагается также обязанность по уплате причитающихся сумм штрафов, наложенных на юридическое лицо за совершение налоговых правонарушений до завершения его реорганизации. Правопреемник (правопреемники) реорганизованного юридического лица при исполнении возложенных на него настоящей статьей обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном настоящим Кодексом для налогоплательщиков.

При присоединении — присоединившая компания;

При преобразовании — возникшая компания.

Компании самостоятельно рассчитывают размер налога и в конце года представляют по нему декларацию.