Коэффициенты ОСАГО

Выберите тип транспортного средства

Расчёт стоимости полиса ОСАГО заключается в умножении базовой ставки страхового тарифа на коэффициенты. Последние зависят от ряда параметров, влияющих на риск наступления страхового случая, и устанавливаются Центробанком (как и предельные значения базовых тарифов).

По состоянию на первый квартал 2020 года действуют девять коэффициентов, в различных комбинациях применяемых для расчёта «автогражданки». Их величина зависит:

- От автомобиля. Речь о коэффициенте мощности двигателя – КМ.

- От собственника. Это территориальный коэффициент, зависящий от места регистрации владельца машины – КТ.

- От водителей. Коэффициент возраста и стажа КВС, а также «бонус-малус» (учитывающий страховую историю) – КБМ.

- От страхователя. При недобросовестных действиях со стороны клиента страховщик имеет право применить коэффициент грубых нарушений – КН.

- От общих условий договора. Это коэффициенты сезонного использования и краткосрочного страхования (КС и КП соответственно). Сюда же можно отнести коэффициент, применяемый при использовании транспортного средства с прицепом (КПР), а также при отсутствии ограничений по допущенным к управлению водителям (КО).

При этом отсутствие ограничения по водителям делает КВС неактуальным, а КБМ в этом случае учитывается по связке «собственник плюс автомобиль».

Как узнать свой коэффициент ОСАГО за безаварийность

Принципы учёта страховой истории

Первоначальный КБМ равен единице. Далее он может увеличиваться или уменьшаться. Если по полису нет выплат, каждый год значение коэффициента уменьшается на 0,05 (пока не достигнет минимального значения 0,5). При наличии выплат по договору КБМ может достигать 2,45.

«Бонус-малус» учитывает только полисы, которые закончили своё действие в течение последнего года.

Если «носитель» понижающего коэффициента не фигурировал в страховках более этого срока, его скидка обнуляется. И наоборот – данные по договору не учитываются до его окончания.

Следует понимать, что страховая история отдельных водителей не учитывается при неограниченном списке допущенных к управлению автомобилем лиц. А при замене водительского удостоверения лучше внести изменения в действующий полис: в противном случае при пролонгации база попросту «не узнает» своего фигуранта.

Территориальный коэффициент ОСАГО КТ

Краткое описание территориального коэффициента ОСАГО

Коэффициент территории (КТ) ОСАГО это одна из базовых переменных, которая используется для в базе РСА для расчет а стоимости полиса ОСАГО .

Территориальный коффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства, определяется по месту регистрации собственника транспортного средства.

Территориальный коэффициент ОСАГО в 2020 таблица по базе РСА

| Территория преимущественного использования транспортного средства: | Коэффициент для транспортных средств, за исключением тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним | Территориальный коэффициент для тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним |

| для юридических лиц – место регистрации транспортного средства; | ||

| для физических лиц – место жительства собственника транспортного средства | ||

| Алтайский край | ||

| Барнаул | 1,7 | 1 |

| Бийск | 1,2 | 0,8 |

| Заринск, Новоалтайск, Рубцовск | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Амурская область | ||

| Благовещенск | 1,6 | 0,8 |

| Белогорск, Свободный | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,5 |

| Архангельская область | ||

| Архангельск | 1,8 | 1 |

| Северодвинск | 1,7 | 1 |

| Котлас | 1,6 | 1 |

| Прочие города и населенные пункты | 0,85 | 0,5 |

| Астраханская область | ||

| Астрахань | 1,4 | 1 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Белгородская область | ||

| Белгород | 1,3 | 0,8 |

| Губкин, Старый Оскол | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Брянская область | ||

| Брянск | 1,5 | 1 |

| Клинцы | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Владимирская область | ||

| Владимир | 1,6 | 1 |

| Муром | 1,2 | 0,8 |

| Гусь-Хрустальный | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Волгоградская область | ||

| Волгоград | 1,3 | 0,8 |

| Волжский | 1,1 | 0,8 |

| Камышин, Михайловка | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Вологодская область | ||

| Череповец | 1,8 | 1 |

| Вологда | 1,7 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Воронежская область | ||

| Воронеж | 1,5 | 1 |

| Борисоглебск, Лиски, Россошь | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Еврейская автономная область | ||

| Биробиджан | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Забайкальский край | ||

| Чита | 0,7 | 0,8 |

| Краснокаменск | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Ивановская область | ||

| Иваново | 1,8 | 1 |

| Кинешма | 1,1 | 0,8 |

| Шуя | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Иркутская область | ||

| Иркутск | 1,7 | 1 |

| Шелехов | 1,3 | 0,8 |

| Ангарск | 1,2 | 0,8 |

| Усолье-Сибирское | 1,1 | 0,8 |

| Братск, Тулун, Усть-Илимск, Усть-Кут, Черемхово | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Кабардино-Балкарская Республика | ||

| Нальчик, Прохладный | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Калининградская область | ||

| Калининград | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Калужская область | ||

| Обнинск | 1,3 | 0,8 |

| Калуга | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Камчатский край | ||

| Петропавловск-Камчатский | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,5 |

| Карачаево-Черкесская Республика | ||

| 1 | 0,8 | |

| Кемеровская область | ||

| Кемерово | 1,9 | 1 |

| Новокузнецк | 1,8 | 1 |

| Белово, Березовский, Осинники, Прокопьевск, Междуреченск | 1,3 | 0,8 |

| Анжеро-Судженск, Киселевск, Юрга | 1,2 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Кировская область | ||

| Киров | 1,4 | 1 |

| Кирово-Чепецк | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Костромская область | ||

| Кострома | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Краснодарский край | ||

| Краснодар, Новороссийск | 1,8 | 1 |

| Анапа, Геленджик | 1,3 | 0,8 |

| Армавир, Сочи, Туапсе | 1,2 | 0,8 |

| Белореченск, Ейск, Кропоткин, Крымск, Курганинск, Лабинск, Славянск-на-Кубани, Тимашевск, Тихорецк | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Красноярский край | ||

| Красноярск | 1,8 | 1 |

| Железногорск, Норильск | 1,3 | 0,8 |

| Ачинск, Зеленогорск | 1,1 | 0,8 |

| Канск, Лесосибирск, Минусинск, Назарово | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Курганская область | ||

| Курган | 1,4 | 0,8 |

| Шадринск | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Курская область | ||

| Курск | 1,2 | 0,8 |

| Железногорск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Ленинградская область | ||

| 1,3 | 1 | |

| Липецкая область | ||

| Липецк | 1,5 | 1 |

| Елец | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Магаданская область | ||

| Магадан | 0,7 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Московская область | ||

| 1,7 | 1 | |

| Москва | ||

| 2 | 1,2 | |

| Мурманская область | ||

| Мурманск | 2,1 | 1 |

| Североморск | 1,6 | 0,8 |

| Апатиты, Мончегорск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1,2 | 0,8 |

| Ненецкий автономный округ | ||

| 0,8 | 0,5 | |

| Нижегородская область | ||

| Нижний Новгород | 1,8 | 1 |

| Балахна, Бор, Дзержинск | 1,3 | 0,8 |

| Кстово | 1,2 | 0,8 |

| Арзамас, Выкса, Саров | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Новгородская область | ||

| Великий Новгород | 1,3 | 0,8 |

| Боровичи | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Новосибирская область | ||

| Новосибирск | 1,7 | 1 |

| Бердск | 1,3 | 0,8 |

| Искитим | 1,2 | 0,8 |

| Куйбышев | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Омская область | ||

| Омск | 1,6 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Оренбургская область | ||

| Оренбург | 1,7 | 1 |

| Орск | 1,1 | 0,8 |

| Бугуруслан, Бузулук, Новотроицк | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Орловская область | ||

| Орел | 1,2 | 0,8 |

| Ливны, Мценск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Пензенская область | ||

| Пенза | 1,4 | 1 |

| Заречный | 1,2 | 0,8 |

| Кузнецк | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Пермский край | ||

| Пермь | 2 | 1,2 |

| Березники, Краснокамск | 1,3 | 0,8 |

| Соликамск | 1,2 | 0,8 |

| Лысьва, Чайковский | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Приморский край | ||

| Владивосток | 1,4 | 1 |

| Арсеньев, Артем, Находка, Спасск-Дальний, Уссурийск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Псковская область | ||

| Псков | 1,2 | 0,8 |

| Великие Луки | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Республика Адыгея | ||

| 1,3 | 0,8 | |

| Республика Алтай | ||

| Горно-Алтайск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Республика Башкортостан | ||

| Уфа | 1,8 | 1 |

| Стерлитамак, Туймазы | 1,3 | 0,8 |

| Благовещенск, Октябрьский | 1,2 | 0,8 |

| Ишимбай, Кумертау, Салават | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Республика Бурятия | ||

| Улан-Удэ | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Дагестан | ||

| Буйнакск, Дербент, Каспийск, Махачкала, Хасавюрт | 0,7 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Ингушетия | ||

| Малгобек | 0,8 | 0,8 |

| Назрань | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Калмыкия | ||

| Элиста | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Карелия | ||

| Петрозаводск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Республика Коми | ||

| Сыктывкар | 1,6 | 1 |

| Ухта | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Республика Марий Эл | ||

| Йошкар-Ола | 1,3 | 0,8 |

| Волжск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Республика Мордовия | ||

| Саранск | 1,5 | 0,8 |

| Рузаевка | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Республика Саха (Якутия) | ||

| Якутск | 1,2 | 1,2 |

| Нерюнгри | 0,8 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Северная Осетия — Алания | ||

| Владикавказ | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Республика Татарстан | ||

| Казань | 2 | 1,2 |

| Набережные Челны | 1,7 | 1 |

| Альметьевск, Зеленодольск, Нижнекамск | 1,3 | 0,8 |

| Елабуга | 1,2 | 0,8 |

| Бугульма, Лениногорск, Чистополь | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Республика Тыва | ||

| Кызыл | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Хакасия | ||

| Абакан, Саяногорск, Черногорск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Ростовская область | ||

| Ростов-на-Дону | 1,8 | 1 |

| Батайск | 1,3 | 0,8 |

| Азов | 1,2 | 0,8 |

| Шахты | 1,1 | 0,8 |

| Волгодонск, Гуково, Каменск-Шахтинский, Новочеркасск, Новошахтинск, Сальск, Таганрог | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Рязанская область | ||

| Рязань | 1,4 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Самарская область | ||

| Самара | 1,6 | 1 |

| Тольятти | 1,5 | 1 |

| Чапаевск | 1,2 | 0,8 |

| Новокуйбышевск, Сызрань | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Санкт-Петербург | ||

| 1,8 | 1 | |

| Саратовская область | ||

| Саратов | 1,6 | 1 |

| Энгельс | 1,2 | 0,8 |

| Балаково, Балашов, Вольск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Сахалинская область | ||

| Южно-Сахалинск | 1,5 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Свердловская область | ||

| Екатеринбург | 1,8 | 1 |

| Березовский, Верхняя Пышма, Новоуральск, Первоуральск | 1,3 | 0,8 |

| Верхняя Салда, Полевской | 1,2 | 0,8 |

| Асбест, Ревда | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Смоленская область | ||

| Смоленск | 1,2 | 0,8 |

| Вязьма, Рославль, Сафоново, Ярцево | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Ставропольский край | ||

| Кисловодск, Михайловск, Ставрополь | 1,2 | 0,8 |

| Буденновск, Георгиевск, Ессентуки, Минеральные воды, Невинномысск, Пятигорск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Тамбовская область | ||

| Тамбов | 1,2 | 0,8 |

| Мичуринск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Тверская область | ||

| Тверь | 1,5 | 1 |

| Вышний Волочек, Кимры, Ржев | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Томская область | ||

| Томск | 1,6 | 1 |

| Северск | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Тульская область | ||

| Тула | 1,5 | 1 |

| Узловая, Щекино | 1,2 | 0,8 |

| Алексин, Ефремов, Новомосковск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Тюменская область | ||

| Тюмень | 2 | 1,2 |

| Тобольск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Удмуртская Республика | ||

| Ижевск | 1,6 | 1 |

| Воткинск | 1,1 | 0,8 |

| Глазов, Сарапул | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Ульяновская область | ||

| Ульяновск | 1,5 | 1 |

| Димитровград | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Хабаровский край | ||

| Хабаровск | 1,7 | 1 |

| Комсомольск-на-Амуре | 1,3 | 0,8 |

| Амурск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Ханты-Мансийский автономный округ | ||

| Сургут | 2 | 1,2 |

| Нижневартовск | 1,8 | 1 |

| Ханты-Мансийск | 1,5 | 1 |

| Нефтеюганск, Нягань | 1,3 | 0,8 |

| Когалым | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Челябинская область | ||

| Челябинск | 2,1 | 1,2 |

| Магнитогорск | 1,8 | 1 |

| Копейск | 1,6 | 1 |

| Златоуст, Миасс | 1,4 | 0,8 |

| Сатка, Чебаркуль | 1,2 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Чеченская Республика | ||

| 0,6 | 0,5 | |

| Чувашская Республика | ||

| Чебоксары | 1,7 | 1 |

| Новочебоксарск | 1,2 | 0,8 |

| Канаш | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Чукотский автономный округ | ||

| 0,6 | 0,5 | |

| Ямало-Ненецкий автономный округ | ||

| Ноябрьск | 1,7 | 1 |

| Новый Уренгой | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Ярославская область | ||

| Ярославль | 1,5 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Байконур | ||

| Байконур | 0,6 | 1 |

Севис калькулятора ОСАГО на нашем портале использует данные коэффициентов базу РСА, поэтому стоимость ОСАГО будет соответствовать предложениям страховых компаний.

Проверка КБМ

Проверка КБМ

Под коэффициентом бонус-малус (КБМ) понимается показатель, которые обозначает уровень дисциплинированности водителя транспортного средства. Он используется страховыми компаниями для того, чтобы рассчитать стоимость оформления полиса ОСАГО. КБМ был введен в 2003-м году, причем принцип его определения и механизм предоставления скидок при заключении со страховщиком договора несколько раз менялся.

Как узнать коэффициент бонус-малус

В результате нередко возникает путаница, устранить которую может использование для проверки коэффициента только надежных ресурсов и баз данных. К их числу относится официальный сайт РСА, то есть Российского союза автостраховщиков, ведущего реестр страховых полисов, исчерпывающая информация о которых собирается в АИС РСА (автоматизированной информационной системе).;

Для того, чтобы проверить КБМ ОСАГО по единой базе РСА в режиме онлайн, необходимо ввести сведения о владельце транспортного средства, к числу которых относятся:

•дата его рождения;

•реквизиты водительского удостоверения;

•дата формируемого запроса в РСА. В данном случае следует указывать день, следующий за окончанием срока действия текущего полиса ОСАГО.

После введения указанной информации во все формы ввода, следует поставить галочку о согласии с установленными на сайте правилами обработки и предоставления данных, а затем нажать на кнопку «Проверить». В течение нескольких секунд интересующие пользователя данные будут выведены на экран, после чего их можно использовать при расчете цены полиса. Важно отметить, что услуга проверки предоставляется бесплатно.

Не получилось определить КБМ?

Нередко возникает ситуация, когда определить КБМ не удается и сервис проверки выдает ошибку. Причин подобного развития событий может быть несколько:

•ошибка со стороны автостраховщика, передавшего в РСА неверные данные;

•изменения в документах владельца транспортного средства или водителя;

•сбой в работе АИС РСА;

•заключение владельцем автомобиля нескольких страховых договоров или использование нелегального полиса страхования, например, без прохождения техосмотра.

В случае ошибки со стороны страховой компании собственник авто может обратиться с жалобой в контролирующий орган – Центробанк РФ или непосредственно в РСА.

Тарифы на ОСАГО

Стоимость полиса ОСАГО регулируется Центральным Банком РФ. Его базовая ставка в 2017 году составляет от 3432 до 4118 рублей для легкового автомобиля, принадлежащего физическому лицу. На цену влияют множество разных факторов, которые могут как понизить, так и повысить базовую стоимость, они также предусмотрены законодательством. Стоимость зависит от рисков связанных с местом регистрации автомобиля, возрастом и опытом водителя, количеством ДТП, мощностью двигателя, числом водителей, которые управляют автомобилем и сроком действия полиса. Окончательный расчёт производится путём умножения базовой ставки на коэффициенты.

Территориальный коэффициент (или коэффициент территории – КТ) зависит от места регистрации автомобиля, которое связано с местом регистрации собственника. Чем плотнее движение автотранспорта и чем чаще происходят аварии, тем выше значение.

Коэффициент территории устанавливается на законодательном уровне и является обязательным при расчете стоимости автострахования. Самый высокий КТ 2,1 на данный момент применяется в Челябинске. В таких крупных городах как Москва, Казань, Пермь, Тюмень, Сургут, коэффициент равен 2. В менее загруженных городах и регионах коэффициент составляет 1,8-1,7 (Санкт-Петербург, Нижний Новгород, Ростов-на Дону, Екатеринбург и др.). Самый низкий КТ 0,6 используется в удалённых и малозаселённых регионах (вне областных центров Бурятии, Калмыкии, Хакасии, Магаданской области и др.). Полный список городов можно посмотреть тут.

Коэффициент бонус-малус (КБМ) зависит от отсутствия или количества аварий, совершенных автовладельцем или лиц, допущенных к управлению (в расчёт принимается самый высокий коэффициент).

С 2014 года при заключении договора ОСАГО страховая компания обязана использовать сведения автоматизированной информационной системы (АИС) о предыдущих периодах страхования для подтверждения обоснованности применения коэффициента «бонус-малус» – повышающий или понижающий в зависимости количества страховых выплат. Если вы оформляете страховку впервые, вам будет присвоен третий класс, а коэффициент равен 1.Также КБМ не применяется или равен 1, если ТС следует к месту регистрации/прохождения техосмотра или зарегистрировано в иностранном государстве.

Класс водителя рассчитывается один раз в период действия полиса. Это значит, что если вы стали виновником ДТП, то КБМ будет увеличен только при заключении нового договора. Важно отметить, что если водитель решит сменить страховую компанию, его аварийная история останется прежней.

КБМ будет учтён при заключении нового договора, если срок действия предыдущего полиса был равен одному году. Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. Следовательно, будет применён такой же КБМ, какой был в начале действия досрочно закончившегося договора.

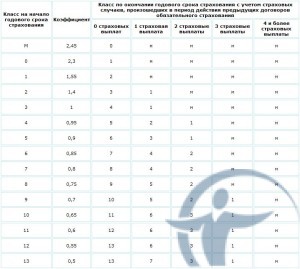

Максимальная скидка по ОСАГО за безаварийную езду составляет 50% – 13-й класс, КБМ равен 0,5. Получить её водитель (собственник ТС) может только в том случает, если в течение 10 лет страховая компания не производила выплаты по ОСАГО за ДТП, совершённые по его вине.

Класс на начало годового срока страхования

Значение коэффициента (КБМ)

Класс на окончание годового срока страхования, после N страховых выплат

Что такое КБМ в ОСАГО

Тарифы ОСАГО утверждаются на государственном уровне. Цена страхового полиса определяется путем умножения базового тарифа на ряд корректирующих коэффициентов, один из которых – это коэффициент бонус-малус (КБМ). Задача КБМ заключается в поощрении водителей за безаварийное вождение и наказание тех, по чьей вине случались ДТП, путем установления более низкой или более высокой стоимости полиса ОСАГО.

Коэффициент КБМ — что это в страховании

Страховые компании заинтересованы в клиентах, которые несут минимальные риски. В этом случае цена страхового полиса – это их чистая прибыль. Коэффициент бонус-малус разработан с целью поощрения водителей за аккуратную езду без аварий и наказания тех, кому не удалось избежать ДТП.

В системе ОСАГО определено 15 классов: М, 0 и от 1 до 13. Каждому классу соответствует коэффициент. Класс М самый низкий. Его применяют к водителям, которые за предыдущий год становились участниками аварий, по которым страховая компания производила выплаты. В зависимости от класса на начало годового страхования, в класс М можно попасть, совершив даже одну аварию.

Классу М соответствует коэффициент 2,45. Это означает, что при заключении договора или переоформлении страховки на следующий год за полис придется заплатить в 2,45 раз дороже.

Если в течение года ДТП не случалось, класс повышается на одну градацию, а КБМ при этом уменьшается на 0,5, гарантируя водителю 5% скидку.

Где указывается в полисе

Обязательного для всех страховых компаний требования, где в страховом полисе указывать показатель КБМ, не существует. Этот вопрос регулируется внутренними актами страховой компании, определяющими правила заполнения полиса ОСАГО.

Самыми распространенными способами, которые применяются на практике, являются следующие:

- значение указывается рядом с фамилией страхователя

- информация указывается в специально отведенном для этого месте

Как считается КБМ при ОСАГО

Чтобы посчитать КБМ, необходимо знать значение этого показателя на начало срока страхования. Если водитель ранее не заключал договоров страхования, ему присваивается класс 3. КБМ в этом случае равен 1, что означает отсутствие как скидок, так и наказаний, поскольку без истории ни наказывать, ни поощрять не за что.

Для водителей с историей, КБМ и данные предыдущего страхового полиса рекомендуется узнавать на сайте РСА. Для этого достаточно ввести идентификационные данные водителя (ФИО, дата рождения, данные паспорта) и серию и номер водительского удостоверения.

Далее понадобится таблица.

Рассмотрим порядок расчета коэффициента бонус-малус на примере водителя, который заключил предыдущий договор впервые. Ему был присвоен класс 3, КБМ – 1.

Если в течение срока действия договора водитель демонстрировал безаварийную езду, при заключении следующего договора его класс будет повышен до 4, которому соответствует КБМ – 0,95. Стоимость полиса будет снижена на 5%.

Одна авария приведет к тому, что класс будет понижен до 1, ему соответствует КБМ – 1,55. Таким образом, при заключении договора на следующий год за полис придется заплатить на 55% дороже. Участие в нескольких ДТП отбросит водителя в самый низ таблицы – класс М, которому соответствует КБМ – 2,45. При этом, цена следующего полиса возрастет в 2,45 раза.

Максимальный коэффициент КБМ

Каждый безаварийный год приносит водителю 5% скидку. Максимальная скидка составляет 50%. Ее получают водители, отнесенные к 13 классу. Чтобы заслужить такой бонус, необходимо 10 лет не попадать в ДТП.

Следует отметить, что во внимание принимаются только те дорожно-транспортные происшествия, которые повлекли за собой страховые выплаты. Если конфликт был урегулирован без привлечения страховой компании, такие аварии в расчете не участвуют и не величину коэффициента влиять не будут.

Тарифы и коэффициенты полиса ОСАГО

Цена полиса ОСАГО складывается из тарифов и коэффициентов, законодательно установленных государством. Никакие страховые компании не могут завысить или уменьшить стоимость страховки.

Законодательно запрещены любые скидки во время покупки полиса.

Таким образом, стоимость ОСАГО и любые ограничения по выплатам регулируются только государством.

Это необходимо для установления низкой стоимости страховки и гарантированных выплат при наступлении ДТП.

Максимальная сумма выплаты составляет:

- в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, не более 160 тысяч рублей;

- в части возмещения вреда, причиненного имуществу нескольких потерпевших, не более 160 тысяч рублей;

- в части возмещения вреда, причиненного имуществу одного потерпевшего, не более 120 тысяч рублей.

- ТБ — Базовый тариф;

- КТ — Территориальный коэффициент;

- КБМ — Коэффициент бонус-малус;

- КВС — Коэффициент возраст-стаж;

- КО — Ограничивающий коэффициент;

- КМ — Коэффициент мощности двигателя;

- КС — Коэффициент сезонности;

- КН — Коэффициент нарушений;

- КП — Коэффициент срока страхования.

- сообщение заведомо ложных сведений;

- умышленное содействие наступлению ДТП;

- вождение в состоянии опьянения;

- оставление места ДТП;

- нахождение за рулем водителя, не вписанного в полис ОСАГО.

Без полиса ОСАГО ни один водитель не может ездить на автомобиле (за это можно схлопотать штраф), не может поставить авто на учёт в ГИБДД. Полис должен быть всегда при себе, вместе с водительским удостоверением.

Любой водитель, садящийся за руль автомашины, должен быть вписан в полис или в полисе должна стоять отметка, что число водителей не ограничено.

По какой формуле рассчитывается ОСАГО?

Формула ОСАГО – это базовый страховой тариф, который умножается на различные коэффициенты. Сам базовый тариф, а также коэффициенты зависят от довольно многочисленных факторов.

Зная текущие тарифы ОСАГО, их структуру, повышающие и понижающие коэффициенты и их порядок применения, всегда можно самостоятельно рассчитать полис или хотя бы понять, из чего складывается та или иная сумма, озвученная страховщиком или появившаяся на онлайн-калькуляторе.

Сейчас страховые тарифы ОСАГО не такие сложные, как несколько лет назад, поэтому сумму можно высчитать буквально за несколько минут.

Обычная полная формула для расчета стоимости полиса выглядит так:

П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП,

Далее в статье мы подробно рассмотрим каждую составляющую этой формулы.

Дороже всего покупка полиса обойдется молодым водителям, любящим мощные авто, живущим в крупных городах.

Дешевле – опытным водителям со стажем безаварийного вождения больше 10 лет, проживающим в убыточных регионах.

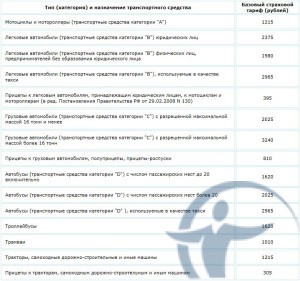

Базовый тариф (ТБ)

Стоимость полиса ОСАГО неодинакова для разных регионов и автомашин и зависит от тарифов и коэффициентов.

Базовые тарифы обязательны для всех регионов России и зависят от типа транспортного средства. Никакая страховая компания не может изменить этот тариф.

Мотоциклы, легковые автомобили, грузовые автомобили, автобусы, трамвай, троллейбусы, трактора – каждый вид транспорта в зависимости от тоннажа, количества пассажирских мест имеет свой стандартный тариф.

Для легковых автомобилей категории В тариф различается по принадлежности физлицу или юридическому лицу.

Так, обычный легковой автомобиль, принадлежащий конкретному автовладельцу, будет рассчитан по базовому тарифу 1980 руб.

Такой же автомобиль, но принадлежащий ООО, уже будет рассчитываться от 2375 руб.

Этот же автомобиль, но эксплуатирующийся в качестве такси, рассчитывается от тарифа 2965 руб.

Базовый тариф не изменялся с 2004 года.

Или почитайте в ЭТОЙ статье о правилах оформления ОСАГО.

Территориальный коэффициент (КТ)

Цена страховки ОСАГО меняется по регионам. Этот коэффициент может серьезно повлиять на окончательный расчет. Он варьируется от 1,5 до 2 и зависит от территории преимущественного использования транспортного средства.

Для частного автовладельца — это место регистрации, для юрлиц – место юридической регистрации организации.

Наиболее высокий коэффициент в городах-мегаполисах с активным движением, где наиболее высокая концентрация ДТП.

Например, по Москве, Казани, Перми, Якутску, Челябинску этот коэффициент соответствует 2, а по Московской области 1,7. В Санкт-Петербурге территориальный коэффициент 1,8, а в Ленинградской области 1,6.

В ближайшем будущем планируется изменение территориальных коэффициентов, и вполне возможно, что они поднимутся для убыточных по ОСАГО регионов до 2,5.

Так, в Мурманске тариф, возможно, поднимется до 2,5, в Челябинске и в Иваново до 2,4, в Москве скорее всего останется без изменений.

Так как для мощных автомобилей определяются высокие ставки, которые еще и увеличиваются от регистрации в городе, то весьма существенной экономией для автовладельца может стать оформление автомобиля, особенно грузовика или внедорожника, на родственника, проживающего в области.

Для малых городов рассчитывается невысокий территориальный коэффициент ОСАГО, что значительно снижает стоимость страхового полиса.

Сейчас составлены специальные таблицы коэффициентов территории ОСАГО, по которым можно узнать размеры корректировок для вашего региона.

Коэффициент бонус-малус (КБМ)

Коэффициент бонус-малус, или скидка за долгую безаварийную езду, существенно влияет на стоимость полиса. Коэффициент бонус-малус (по-другому – класс) присваивается на основании наличия/отсутствия выплат по предыдущему полису ОСАГО.

Коэффициент «бонус малус» присваивается конкретному водителю, а не автомобилю, поэтому замена автомобиля или страховой компании роли в изменении класса не играет.

Класс повышается или понижается только по прошествии полного года со времени заключения предыдущего полиса.

Скидка рассчитывается на основании предыдущих полисов, которые закончились не раньше чем за год до оформления нового.

Скидка сохраняется и при смене страховой компании, однако здесь необходимо, чтобы перерыв был не больше года, в противном случае автовладелец получает базовый 3 класс.

Если водитель за этот год стал виновником аварии, то применяется повышающий коэффициент. После ДТП новый полис ОСАГО подорожает для него на 50%.

За каждый год, который водитель проездил без ДТП, произошедших по его вине, при оформлении следующего полиса он получает 5%-ную скидку.

Если договор оформляется впервые, то водитель получает третий класс с коэффициентом 1. Значит, 3 года безаварийной езды поощряются 15 % скидки. Максимальная скидка КБМ соответствует 50 % за 10 лет безаварийной езды.

Но, если в ОСАГО вписаны несколько водителей, имеющих право на управление ТС, и один из них, например, имеет наименьшую скидку в 5% (отец вписывает сына, который недавно водит авто), то КБМ рассчитывается по самой минимальной скидке.

Поэтому аккуратным водителям, имеющим большой стаж, не совсем выгодно вписывать в полис ОСАГО водителей с низким коэффициентом КБМ.

От КБМ зависит класс водителя. Для этого существует специальная таблица.

Если у автовладельца раньше был 5 класс (КБМ = 0,9) и по его вине происходит ДТП, то в следующем году он может рассчитывать только на третий класс с КБМ, соответствующим единице.

Если же он и этот год проездил безаварийно, то его ожидает более высокий 6-ой класс.

Чтобы автовладелец не скрыл от страховщика свою страховую историю (за что, кстати, полагается штраф), с 1 января 2013 года при выписке полиса ОСАГО страховщик делает обязательный запрос КБМ из базы АИС РСА (Российский союз автостраховщиков).

База РСА постоянно растет и охватывает уже довольно большой круг водителей. Система включает около 100 миллионов договоров, которые заключались за последние 2 года.

Каждый страховщик в течение пятнадцати дней после заключения договора обязательно передает о нем информацию в базу РСА.

Коэффициент возраст-стаж (КВС)

Ограничений по максимальному возрасту не существует. Но чем больше возраст и чем больше стаж, тем ниже этот коэффициент при оформлении ОСАГО.

Например, начинающий водитель до 22 лет со стажем вождения до трех лет имеет довольно высокую вероятность попасть в ДТП, поэтому его КВС будет равен 1,8.

Здесь существуют две барьерные цифры: возраст до 22 лет (включительно) и стаж вождения до трех лет. Стаж вождения рассчитывается от даты получения прав.

Поэтому, чем раньше получены права водителем, тем больше будет его стаж к моменту оформлению первого полиса.

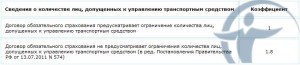

Если в полисе вы указываете конкретное число водителей, допущенных к управлению, то к расчету стоимости полиса принимается наиболее высокий коэффициент.

Причем, если кто-то из водителей слишком молод или имеет небольшой стаж вождения, стоимость страховки сильно возрастает. Если же круг лиц, допущенных к управлению, не ограничен, то коэффициент будет равен единице.

Ограничивающий коэффициент (КО)

Этот коэффициент имеет два значения. Если на автомобиле будут ездить, кроме вас, жена, дочь, сын, зять и т.п., то можно вписать в страховку до пяти человек и стоимость страховки от этого не изменится. При этом все они вносятся в полис поименно.

Если вы не знаете, кто может очутиться за рулем вашего авто, и допускаете такую возможность, коэффициент в таком случае возрастет до значения 1,8.

Необходимо отметить взаимосвязь этого коэффициента с предыдущим.

Хотите узнать, зачем нужна расширенная страховка ОСАГО, и как её оформить?

Или почитайте в ЭТОЙ статье о том, что делать при отказе страховой компании в выплате.

А здесь вы узнаете, какие документы нужны для прохождения техосмотра: //auto/a-info/dokumenty-dlya-tekhosmotra.html

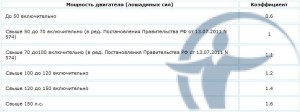

Коэффициент мощности двигателя авто (КМ)

Мощность автомобиля можно узнать в ПТС или в свидетельстве о регистрации. При расчете ОСАГО этот коэффициент подбирается в зависимости от мощности, указанной в лошадиных силах.

Если мощность указана в киловаттах, то производится перерасчет исходя из соответствия: 1кВт=1,35962л.с.

Здесь все просто: чем выше мощность, тем больше коэффициент.

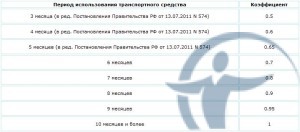

Коэффициент сезонности (КС)

Довольно большое число автолюбителей водят автомобиль сезонно – только в теплое время года. К ним относятся люди, эксплуатирующие своего железного коня в дачный сезон и консервирующие авто на зиму. Сюда же можно отнести случаи многомесячных командировок.

Многие из них не хотят переплачивать ОСАГО за время, когда они не водят автомобиль, и оформляют т. н. сезонный полис.

Законодатель дает возможность оформить полис на любой срок от трех месяцев. Хоть на 4 месяца, хоть на 8.

Основной коэффициент, единица, начинает рассчитываться от срока в десять месяцев. При расчете более короткого ОСАГО есть небольшая экономия.

Коэффициент нарушений (КН)

Коэффициент нарушений 1,5 применяется в случаях, оговоренных законом.

Это так называемые грубые нарушения:

Все случаи описаны в ФЗ «Об обязательном страховании».

Однако есть возможность обнулить свою страховую историю, скрыть которую уже не удастся простой сменой страховой компании.

По закону страховая история ведется на водителя, который управляет машиной, и обнуляется, если в течение года водитель не вписан ни в какой полис ОСАГО.

Поэтому, если водитель — не собственник автомобиля, можно попросить собственника заключить договор без указания конкретных лиц, допущенных к управлению.

В этом случае водитель будет водить машину и не будет вписан в ОСАГО. А через год его история обнулится.

Если же водитель – собственник, в этом случае либо придется действовать по букве закона, либо переписать авто на родственника, а самому ездить по доверенности.

Коэффициент срока страхования ОСАГО (КП)

Этот коэффициент варьируется от показателя 0,2 до 1 и применяется лишь в некоторых случаях, например при движении ТС транзитом или для иностранцев.

Вот собственно и все. Как видите, ничего сложного в расчете стоимости полиса ОСАГО нет.