Коэффициенты ОСАГО в 2020 году

Узнайте, сколько будет стоить электронный полис ОСАГО для вас и в каких страховых компаниях его можно купить в вашем регионе:

В 2020 году в рамках реализации плана поэтапной либерализации ОСАГО в действие вступают новые коэффициенты. Изменения сделают тарифную сетку обязательного страхования гражданской ответственности более гибкой.

Базовая ставка (ТБ) ОСАГО

В 2020 году ЦБ РФ пересмотрел размеры минимальных и максимальных значений базовой ставки ТБ.

Категория A и M (мотоциклы)

- Минимальная ставка — 694 руб

- Максимальная ставка — 1 407 руб

- Минимальная ставка — 2 746 руб

- Максимальная ставка — 4 942 руб

- Минимальная ставка — 2 058 руб

- Максимальная ставка — 2 911 руб

- Минимальная ставка — 4 110 руб

- Максимальная ставка — 7 399 руб

- Минимальная ставка — 4 227 руб

- Максимальная ставка — 7 609 руб

- Минимальная ставка — 2 807 руб

- Максимальная ставка — 5 053 руб

- Минимальная ставка — 2 246 руб

- Максимальная ставка — 4 044 руб

- Минимальная ставка — 1 401 руб

- Максимальная ставка — 2 521 руб

- Минимальная ставка — 899 руб

- Максимальная ставка — 1 895 руб

- ОСАГО без ограничений — КО 1,87

- ОСАГО с ограничением количества лиц — 1,87

- Что такое ОСАГО простыми словами

- Какие изменения произошли в ОСАГО за последние несколько месяцев

- Стоит ли, по мнению автомобилистов, оформлять полис ОСАГО

- порядка перерасчета КБМ (скидки за безаварийную езду) водителей ежегодно 1 апреля;

- базового тарифа, т. е. первоначальной ставки, лежащей в основе расчета стоимости полиса, при этом законодатель позволяет как повышать стоимость страховки, так и понижать ее;

- коэффициента возраста и стажа.

- Роспотребнадзор, поскольку на отношения по страхованию граждан распространяются положения Закона № 2300-1 «О защите прав потребителей»;

- Российский союз автостраховщиков (РСА) в случае нарушения страховой компанией законодательства или неисполнения требований в части компенсационных выплат.

- оформление на месте происшествия извещения о ДТП, направление его страховщику, предоставление автомобиля для осмотра;

- при отсутствии спора между страховщиком и потерпевшим основания для обращения к финансовому омбудсмену отсутствуют;

- в случае возникновения спора относительно страхового случая, характера повреждений транспортного средства, сумм, подлежащих выплате, необходимо обращаться к финансовому уполномоченному (омбудсмену);

- решение, принятое по существу спора уполномоченным, может быть обжаловано потерпевшим либо страховщиком в судебном порядке.

- Граждане обращаются к омбудсмену бесплатно. Страховым компаниям необходимо будет заплатить за рассмотрение жалобы 45 тыс. рублей при принятии решения в пользу потерпевшего, при решении, принятом в пользу страховщика, платить за обращение не придется.

- При принятии решения в пользу потерпевшего во время рассмотрения жалобы уполномоченным страховщик должен будет заплатить за рассмотрение спора от 7,5 тыс. руб. до 30 тыс. руб.

- Обращение к омбудсмену возможно по выплатам, по которым не истек трехлетний срок давности, если судом не выносилось решение по спору.

- диагностической картой, подтверждающей прохождение техосмотра;

- доверенностью (при обращении к страховщику не собственника ТС);

- удостоверением личности;

- талоном техосмотра;

- водительским удостоверением;

- ПТС на автомобиль.

- нового транспортного средства (ТО необходимо проходить через 3 года после выпуска авто);

- транспортировки авто к месту проведения техосмотра;

- доставления ТС на регистрацию.

- полис с печатью страховой компании и личной подписью лица, его оформившего;

- чек, подтверждающий произведенную оплату;

- правила страхования;

- два бланка заявления о факте ДТП.

- необходимо зафиксировать ДТП при помощи специальных приложений и программного обеспечения.

- сумма страхового возмещения не будет превышать 100 тыс. рублей.

-

Извещение о ДТП онлайн.

Изменения в ОСАГО, планируемые с 1 октября 2020 года, позволят оформлять документы, необходимые для получения страхового возмещения, как в бумажном, так и в электронном виде.

РСА занято разработкой специального приложения, которое позволит оформлять извещение в онлайн-режиме, а также выполнять фотографирование поврежденных ТС.

До изменений в ОСАГО страхователь должен был предоставить «документы о дорожно-транспортном происшествии, оформленные уполномоченными на то сотрудниками полиции», при этом пункт отсылал к методическим рекомендациям для сотрудников ГИБДД, которые должны были выдавать такие справки. Но поскольку ГИБДД выдачей справок не занимается, при обращении к страховщику необходимо предъявить извещение о ДТП.

С 29 октября 2020 года планируется введение в действие новой редакции пункта 5, который будет звучать следующим образом: «документы, подтверждающие факт наступления страхового случая, могут выдаваться полицией, аварийно-спасательными службами, выезжающими на место дорожно-транспортного происшествия, медицинскими организациями». Практически это будет означать, что факт ДТП и наличия пострадавших, помимо извещения, можно будет подтвердить справками, выданными, к примеру, спасателями или медицинскими работниками. Впрочем, обязанности выдавать отдельные справки о ДТП на них не возлагается.

Страховщикам представится возможность требования компенсации в случае ДТП с незаконно используемым прицепом.

В соответствии с планируемыми с 29.10.2020 г. изменениями в ОСАГО страховщикам будет предоставлено право регресса к виновникам ДТП, использующим прицеп, не указанный в договоре автострахования. Это требование не относится к прицепам к легковым автомобилям, о чем прямо указывает законодатель, говоря о том, что страховая компания может требовать возмещения ущерба в случае, если «вред был причинен указанным лицом при использовании транспортного средства с прицепом при условии, что в договоре обязательного страхования отсутствует информация о возможности управления транспортным средством с прицепом, за исключением принадлежащих гражданам прицепов к легковым автомобилям».

Снят запрет на возможность перестрахования рисков по ОСАГО.

С 29 октября 2020 года страховщики получат право перестраховывать свои обязательства по договорам ОСАГО. Эти изменения не касаются страхователей, но дают возможность страховым компаниям разделить ответственность по выплате страхового возмещения при ДТП. Поскольку страховая сумма ограничена 400 тыс. рублей при причинении имущественного ущерба и 500 тыс. в случае вреда здоровью, для крупных страховщиков выплата не составляет проблем. В то же время небольшим компаниям это изменение позволит перестраховаться, при этом 10 % рисков будут передаваться учрежденной ЦБ РФ Российской национальной перестраховочной компании.

Иностранцев обяжут предъявить страховку при въезде в страну.

В соответствии с изменениями в ОСАГО, вступающими в силу с 29.10.2020 г., владельцам ТС, зарегистрированных за пределами РФ, въезжающим в Россию, необходим договор автострахования, заключенный в соответствии с условиями закона «Об ОСАГО» либо в рамках международного страхования. В принципе, и ранее зарегистрированные за пределами РФ автомобили должны были иметь либо страховой полис, оформленный в соответствии с российскими правилами, либо страховку, действующую в рамках международного страхования.

Будущие изменения уточняют момент въезда в страну: «при пересечении Государственной границы Российской Федерации водитель транспортного средства по требованию сотрудников таможенных органов обязан представить для проверки страховой полис обязательного страхования либо договор страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования».

Отказ от освидетельствования при ДТП приравняли к опьянению.

В ряде случаев страховая компания виновника ДТП вправе обратиться к нему с регрессным требованием (к примеру, при умышленном причинении ущерба, оставлении места ДТП и пр.). До изменений в ОСАГО такое право возникало у страховщика при условии, что виновник происшествия находился в состоянии опьянения, отказ от освидетельствования штрафными санкциями не карался.

Вступающие с 29 октября 2020 изменения приравнивают отказ от освидетельствования к факту опьянения и дают страховщику право на обращение к виновнику ДТП с регрессными требованиями.

От ОСАГО освобождены владельцы ТС, не требующих регистрации.

Обязанность по страхованию автогражданской ответственности не распространялась на владельцев ТС, которые в силу их технических характеристик не подпадали под положения законодательства РФ о допуске к участию в дорожном движении. К примеру, было разрешено передвижение по правому краю проезжей части в один ряд на мопеде, однако формально их владельцы не были освобождены от ответственности. Вступающие в силу с 29.10.2020 г. изменения в ОСАГО фактически изменениями не являются, но при этом более точно формулирует категории ТС, не подлежащих автострахованию.

Электронное ОСАГО можно получить в офисе страховой компании.

Изменения коснулись и электронного ОСАГО. Пункт 7 статьи 15 ФЗ «Об ОСАГО» позволит автовладельцам оформлять страховые полисы с уникальным номером как в бумажном, так и в электронном виде, которые будут подтверждать факт заключения договора страхования между страховщиком и страхователем. Каким будет полис, может выбрать сам страхователь.

По просьбе автовладельца высылаемый на электронную почту полис ОСАГО может быть также предоставлен и на бумажном носителе. Изменения вступают в силу с 29.10.2020 г.

Временную страховку без техосмотра теперь можно купить только для посещения техосмотра.

До изменений в ОСАГО, вступающих в силу с 29.10.2020 г., допускалось заключение краткосрочного договора автострахования (сроком не более чем на 20 дней) в двух случаях: для того чтобы проследовать к месту регистрации ТС после его покупки; для того чтобы проследовать к месту проведения технического осмотра, после которого можно оформить годичный полис ОСАГО.

После изменений получение временной страховки допускается только для следования к месту проведения технического осмотра. Впрочем, обновление можно считать формальным, поскольку зарегистрировать ТС необходимо в течение 10 дней с момента покупки, а сделать это возможно только при наличии диагностической карты, соответственно, оформление временного полиса экономически нецелесообразно.

Стоит ли оформлять полис ОСАГО: мнение автомобилистов

- «Проблем будет выше крыши!».

«Если в результате ДТП будут человеческие жертвы, водителям без ОСАГО мало не покажется – и платить за них никто не будет, и можно еще и срок получить. Все долги их в итоге перейдут к коллекторам, а когда эти ребята начинают выбивать задолженность, жизнь перестает быть скучной. К тому же выезд за границу закрыть могут. Чтобы этих проблем избежать, проще полис оформить».

«ОСАГО по барабану!».

«Я живу в Краснодаре. Срок страховки заканчивается на днях. В необходимости оформления новой сильно сомневаюсь. Полис на мою машину обойдется в 4 180 руб., а сама машина 50 тыс. руб. стоит. У страховщиков бланки только с допами, а это плюс еще 3 тыс. Штраф за езду без полиса – 800 руб. В общем, даже если каждый месяц останавливать будут, выгоднее полис не оформлять.

Насколько понимаю, если буду виновником ДТП, то ущерб пострадавшему страховая оплатит, а потом уже ко мне с регрессом обратится. Правда, дорогие машины почти все по КАСКО застрахованы, и по этой страховке наверняка ремонтироваться будут. В этом случае я все равно должен буду страховой ущерб возместить. В общем, не вижу смысла в оформлении страховки, наказание как-то совсем не пугает».

«Если подумать, не так это и дорого».

«ОСАГО, кстати, самая доступная страховка, особенно, если сравнить ее стоимость с суммой возмещения. Из-за конкуренции между страховщиками можно выбрать лучшее предложение. А если продлевать полис у того же страховщика, то можно еще и скидку получить, если, конечно, аварий по вашей вине не было. Тоже экономия, хоть и не слишком большая.

Только, когда оформлять будете, уточните, какая сумма будет выплачиваться потерпевшему. Впрочем, документы всегда изучать нужно».

«Теперь думаю».

«Год без страховки ездил, 18 тыс. км накатал, на море съездил, а это 4 тыс. км. Ни разу не остановили, не спросили, ну и случаев страховых не было. В этом году на техосмотр 400 руб. потратил, на полис 8 тыс., теперь думаю, стоило ли?».

«Подумайте о других».

«Въехал в мою машину товарищ, у которого миллионов не водится. Виновником он был признан, так мне страховая все оплатила, никаких проблем не возникло. Еще одна авария с тремя авто произошла, тоже все вопросы со страховой решили. А если у человека полиса нет, то что? Сначала самому за свой счет восстановить, а потом, ну разве что к мальчикам каким обращаться. Да и то – лишь моральное удовлетворение и получишь, взять-то с виновника нечего будет.

Второй вариант – в суд подать. Так то же самое, если у человека нет пары тысяч на ОСАГО, то взыскивать с него по паре сотен в месяц будут. И не факт, что я дождусь окончания выплат, у меня только одна «юбка» к бамперу 18 тыс. стоит. Считаю, что проще сделать полис, чем потом разбираться с выплатами за чужое разбитое авто».

Рекомендуем

«По моим подсчетам, в КАСКО и ОСАГО нет необходимости. Да это даже не вопрос статистики. И так известно: то, что выгодно клиенту, – невыгодно страховщику. И наоборот точно так же работает. Попробуйте не страховой платить за полисы, а откладывайте дома в коробку. Или счет, например, заведите. А лет через 10 возьмите эти деньги и купите на них новое авто. И будет оно ваше, а не страховой».

«Не так воспитан».

«У каждого свои понятия о том, что правильно, а что нет. И нарушать законы каждый по-своему может. Когда с РГС проблемы были, я неделю без страховки проездил, дольше не смог, купил новую. Не позволяет мне воспитание – вот так законы нарушать. Ну а тем, кто угрызениями совести не мучаемся, флаг в руки, что уж. ».

Категория B и BE (легковые автомобили)

Для физических лиц и ИП:

Для юридических лиц:

Категория C и CE (грузовики)

C разрешенной максимальной массой 16 тонн:

Категория D и DE (автобусы)

C количеством пассажирских мест 16:

Категория Tb (троллейбусы)

Категория Tm (трамваи)

Тракторы, самоходные дорожно-строительные и прочие

Подробнее о Базовой Ставке ОСАГО в 2020 году читайте в нашей статье.

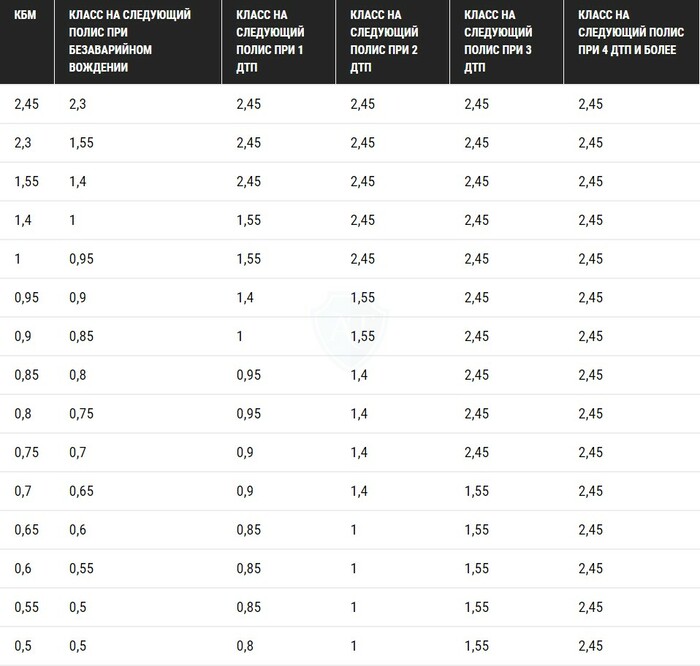

Таблица коэффициентов КБМ

Коэффициент бонус-малус (сокращенно КБМ) уменьшает или наоборот, увеличивает стоимость страховки ОСАГО, в зависимости от отсутствия или наличия ДТП, произошедших по вине водителя в предыдущие периоды. Минимальное значение КБМ в 2020 году — 0,5, а максимальное — 2,45. С подробной таблицей КБМ вы можете ознакомиться ниже.

Проверка КБМ онлайн:

Подробнее о коэффициенте КБМ в 2020 году читайте в нашей статье.

Территориальный коэффициент ОСАГО (КТ)

Территориальный коэффициент ОСАГО отличается в разных регионах России, в зависимости от среднего показателя аварийности на дорогах в том или ином Субъекте Федерации.

КТ для физических лиц и ИП

По закону, текущий КТ для физлиц определяется на основании данных о прописке, указанных в российском паспорте гражданина

КТ для организаций

Для юридических лиц регион для КТ берется исходя из адреса, указанного в регистрационных данных организации.

КТ собственников без российской прописки

Если определить основное место эксплуатации транспортного средства не представляется возможным, устанавливается коэффициент КТ, равный 1,7.

Коэффициент возраста и стажа КВС

КВС — это коэффициент ОСАГО, корректирующий стоимость страховки в большую или меньшую сторону, в зависимости от возраста и водительского стажа.

С 2020 года впервые будет учитываться 50 коэффициентов КВС от 0,96 до 1,87. Больше всех за страховку заплатят водители младше 21 года с водительским стажем менее 2 лет, а меньше всех — водители старше 30 лет со стажем более 10 лет.

Подробнее о коэффициенте КВС в 2020 году читайте в нашей статье.

Коэффициент КО

Страховка ОСАГО может быть 2 типов — либо без ограничений, либо с указанием всех допущенных к управлению автомобилем водителей. В зависимости вида страховки, назначается коэффициент КО:

Подробнее о коэффициенте КО в 2020 году читайте в нашей статье.

Коэффициент КС

При оформлении ОСАГО в 2020 году клиент по прежнему может воспользоваться правом применить понижающий коэффициент КС. Этот коэффициент уменьшает стоимость страховки, в зависимости от количества месяцев, на протяжении которых водитель будет использовать транспортное средство.

Минимальный период оформления ОСАГО — 3 месяца. При этом будет применен коэффициент 0,5. Если автомобиль планируется эксплуатировать 10 и более месяцев — КС будет равен 1. КС применяется только для автомобилей, зарегистрированных на территории РФ. В остальных случаях учитывается коэффициент КП (читайте далее). Подробная таблица коэффициентов КС опубликована ниже.

Подробнее о коэффициенте КС в 2020 году читайте в нашей статье.

Коэффициент КП

Аналогично коэффициенту КС, для зарегистрированных за границей ТС применяется коэффициент КП. В отличие от КС, для КП предусмотрен расширенный коридор периодов, например от 5 до 15 дней, от 16 дней до 1 месяца, а также 2 месяца. Минимальная ставка коэффициента составляет 0,2.

Подробнее о коэффициенте КП в 2020 году читайте в нашей статье.

Коэффициент мощности КМ

Мощность двигателя автомобилей категорий «В» и «BE» напрямую влияет на стоимость договора ОСАГО посредством поправочного коэффициента КМ.

Наименьший коэффициент КМ, равный 0,6 будет применен для машин, мощность двигателей которых не превышает 50 л.с. Самое большое значение коэффициента ожидает владельцев автомобилей с мощностью мотора выше 150 л.с.

Если мощность двигателя не отображена в регистрационной документации (СТС, ПТС и пр.), для расчета стоимости страховки можно использовать официальные каталоги завода-изготовителя транспортного средства. Если в документах мощность двигателя опубликована в киловаттах, ее необходимо перевести в лошадиные силы в соотношении 1 кВт = 1,35962 л.с.

Подробнее о коэффициенте КМ в 2020 году читайте в нашей статье.

Коэффициент нарушений КН

Коэффициент КН при оформлении ОСАГО применяется только к водителям, ранее имевшим нарушения правил страхования, регламентируемых пунктом 3 статьи 9 действующего Закона об ОСАГО.

При этом, размер коэффициента КН в 2020 году зафиксирован на уровне 1,5.

Подробнее о коэффициенте КН читайте в нашей статье.

Коэффициент прицепа КПр

В случаях, когда водитель планирует эксплуатировать машину с прицепом, при заключении договора ОСАГО применяется коэффициент КПр.

В зависимости от категории ТС, предусмотрено 5 коэффициентов КПр — от 1 до 1,4.

Подробнее о коэффициенте КПр читайте в нашей статье.

Тарифы осаго с октября 2020 таблица

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

В рамках круглого стола речь пойдет о Всероссийской диспансеризации взрослого населения и контроле за ее проведением; популяризации медосмотров и диспансеризации; всеобщей вакцинации и т.п.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Дайджест: ОСАГО

Добавить ГАРАНТ.РУ в ваши источники

В памятке перечисляются права потребителей при возникновении ДТП или причинении вреда по иным причинам, особенности обязательного страхования ответственности перевозчика.

Так, например, речь идет про иски на сумму, не превышающую 500 тыс. руб.

На прошлой неделе в Госдуму был внесен компромиссный проект поправок в Закон об ОСАГО, направленный на изменение существующей системы тарификации ОСАГО.

Правда, рассматриваемое решение обжаловано в Апелляционную коллегию ВС РФ, слушание дела назначено на 17 декабря.

Среди них – новые порядки техосмотра и регистрации недвижимости, введение штрафов за нарушение режима труда и отдыха водителей для работодателей, увеличение сроков планирования закупок.

В частности, установлено, что в случае заключения договора ОСАГО в электронной форме водителем может быть предъявлена не только копия полиса в бумажном виде, но и в электронном.

Например, для ситуаций, когда при оформлении электронного полиса ОСАГО на автомобиль в качестве марки указываются мотоциклы, базовый тариф по которым ниже.

Страховой полис виновника аварии, хотя и предусматривал срок страхования начиная с 00 ч. 00 мин. дня, в который имело место ДТП, но был выдан через несколько часов после аварии.

Ранее это было возможно в отношении ДТП, произошедших в Москве, Санкт-Петербурге, Московской и Ленинградской областях.

Напомним, что с 1 июня в некоторых случаях потребители до предъявления страховщику иска о взыскании денежных средств должны обратиться за разрешением спора к финансовому уполномоченному.

Они будут применяться с 13 сентября.

В их числе: изменения порядка призыва в армию, обзор судебной практики по налоговым сборам, разработка памятки по переходу на электронные трудовые книжки, а также вступление в силу положений, разрешающих составление европротокола в электронном виде.

Возможность объединения автокаско и ОСАГО в одном продукте предусмотрена разработанным регулятором проектом Указания.

Фиксация аварии на территории организации, закрытой парковки или режимного объекта осуществляется по общим правилам.

Вместе с тем обратите внимание, что необходимые изменения в Правила ОСАГО, закрепляющие случаи и порядок оформления извещения о ДТП в электронном виде, на данный момент не внесены (хотя были подготовлены Банком России еще в июле).

Подробнее о новых правилах реализации билетов на культурные мероприятия, проведения кадастровых работ и поправках в законодательство о налогах и сборах – в нашем обзоре.

Разъяснения составлены совместно с Российским Союзом Автостраховщиков.

В их числе: возможная корректировка перечня документов, которые нужно показывать сотрудникам ГИБДД, перспективы сокращения рабочей недели и льготы по налогу на имущество для предпенсионеров.

Поправки касаются возможности предъявления электронного полиса ОСАГО как в виде копии на бумажном носителе, так и в виде электронного документа на электронном устройстве или носителе.

И предложили пути их решения.

Это станет возможным после запуска суперсервиса «Оформление европротокола онлайн».

Страховщикам могут предоставить право определять подход к применению базовых ставок тарифов в пределах их максимальных и минимальных значений с учетом личностных характеристик страхователя.

В их числе – сервисы «Оформление европротокола онлайн»,»Пенсия онлайн», «Имущество онлайн», «Правосудие онлайн» и т. д.

На данный момент он находится на стадии согласования.

Предлагается повысить размер штрафа и предусмотреть возможность лишения права управления автомобилем на срок до полугода.

Действующая методика не менялась уже почти пять лет.

При этом, до направления обращения финансовому уполномоченному необходимо обратиться с заявлением к страховщику, к которому у потребителя есть претензии.

Он будет применяться с 1 июня.

Изменения касаются порядка заключения договора и перечня необходимых для этого документов, возможности составления электронного извещения о ДТП и т. д.

Таким образом кабмин планирует усилить контроль за ними.

В частности, это влечет применение повышающего коэффициента.

Банк России полагает, что законопроект о совершении сделок с использованием электронной платформы может быть принят в ходе текущей весенней сессии Госдумы.

Он определяется раз в год на определенный период.

Поправки, имеющие большое значение для государственных и муниципальных учреждений, касаются налогообложения прибыли.

Предметом рассмотрения ВС РФ стал вопрос о соответствии закону п. 3.5 утвержденной Банком России Единой методики, регулирующей порядок определения размера расходов на восстановительный ремонт транспортного средства в рамках ОСАГО.

Так, cистема коэффициентов «возраст-стаж» теперь разделяется на 58 категорий.

Однако прежний способ заключения соответствующего договора в отношении конкретного транспортного средства сохранится.

Приоритетные направления развития сферы страхования обозначил президент Всероссийского союза страховщиков Игорь Юргенс.

Мотив – правила меняются слишком часто и население не успевает отслеживать изменения. Так, только за первые две недели декабря правила изменились 2 раза!

Также не исключено и усиление санкций за навязывание дополнительных услуг при их заключении.

Речь идет о средствах на содержание НКО и ведение ими уставной деятельности.

Напомним, что надзорный орган, в отличие от суда, не вправе самолично применить ст. 333 ГК РФ и снизить размер неустойки.

Он подготовлен в том числе с учетом правоприменительной практики.

Какие законы в рамках пенсионной реформы уже приняты? Когда изменится порядок регистрации юрлиц и ИП? Как предлагается урегулировать деятельность самозанятых?

![]()

В настоящий момент потерпевшие взыскивают такой ущерб самостоятельно.

А президент РСА призывает исключить приобретение таксистами обычного полиса.

Подробнее о возможности учреждать наследственные фонды, обязанностях уполномоченного по правам потребителей финансовых услуг и изменениях в законодательстве о туризме узнайте из нашего обзора.

Разъяснено, какие условия нужно при этом соблюсти, а также приведена последовательность действий.

В частности, установлены требования к отсканированным копиям документов, которые страхователь загружает на сайт страховщика.

Что превышает показатель за аналогичный период прошлого года в 3,5 раза.

Аудиопротоколирование каких судебных заседаний станет обязательным с 1 сентября? В каком случае действие полиса ОМС может быть приостановлено? Кто является страхователем по договору ОСАГО, заключенному в электронном виде?

Напомним, что возможность оформить полис в таком виде появилась у водителей с 1 января 2017 года.

Это зависит от того, кто подал заявление на заключение такого договора.

А также дал рекомендации автовладельцам, которые оформляют электронный ПТС.

Подробнее о втором этапе реформы ККТ, использовании чек-листов при плановых проверках и масштабных изменениях в законодательстве о закупках узнайте из нашего обзора.

Регулятор представил в Госдуму годовой отчет.

В рамках первого этапа реформы этой сферы страхования.

Предполагается, что он должен быть мотивированным и представлен в письменной форме.

Подробнее об исключении из обращения сберегательных книжек на предъявителя, уточнении правил осуществления ряда финансовых сделок, увеличении выплат по европротоколу и ужесточении правил продажи абонентам сим-карт узнайте из нашего обзора.

В каких пределах увеличится размер выплаты по европротоколу? Что изменится в форме платежки за содержание и ремонт жилого помещения и коммунальные услуги? В каких учреждениях правительство планирует ограничить размер зарплат?

А застраховать свою гражданскую ответственность можно будет даже на один день.

Какие меры, помимо увеличения стоимости полиса ОСАГО, могут позволить решить проблемы страховых компаний, а значит, не привести к увеличению числа водителей, не приобретающих полис, – мнения экспертов.

Новшества коснутся состава сведений, указываемых в бланке извещения о ДТП.

В частности, не будет использоваться типографский способ.

Речь идет о порядке оформления европротокола.

Имеется в виду как управление автомобилем с нарушением условий полиса, так и неисполнение обязанности по приобретению страховки.

Средняя выплата при упрощенной процедуре оформления ДТП за этот период составила 27,4 тыс. руб.

Автор инициативы полагает, что автовладельцам будет выгоднее приобрести полис ОСАГО, чем уплачивать высокие штрафы.

С 1 июня 2020 года ее максимальный размер вырастет с 50 тыс. руб. до 100 тыс. руб.

В новом постановлении Пленума указано, в частности, что нужно учитывать судам при рассмотрении споров, связанных с е-ОСАГО.

Подробнее о возможности компенсировать часть расходов в связи с приобретением онлайн-ККТ, об увеличении ставок акцизов на бензин и дизельное топливо, а также о переходе к оказанию госуслуг по экстерриториальному принципу узнайте из нашего обзора.

.jpg)

Обзор самых значимых и интересных правовых событий, инициатив и правовых актов уходящего года. Среди них: введение натурального возмещения по ОСАГО, реформа ККТ и планы введения в России адвокатской монополии.

В каких ситуациях можно уплатить штраф за нарушение ПДД со скидкой по истечении льготного периода? Когда могут ввести поправки о либерализации тарифов ОСАГО? Как изменятся обязательные реквизиты путевого листа?

По словам экспертов, водители согласны с предложением разрешить страховщикам самостоятельно устанавливать ставку тарифа.

И пользованию устройством вызова экстренных оперативных служб.

Можно ли взыскать с соседа-курильщика моральный вред? Как предлагают изменить принципы кадастровой оценки земли в целях налогообложения? В каких еще случаях можно будет получить возмещение убытков по ОСАГО?

Сейчас правило о прямом возмещении распространяется только на случай с двумя пострадавшими в ДТП автомобилями.

Может ли отсутствие знака «Шипы» повлечь признание обоюдной вины в ДТП и лишить водителя страховки – на этот и другие вопросы, связанные с применением этого знака, отвечают судебная практика, РСА и юристы.

![]()

Предполагается, что потерпевшему необходимо будет в течение 10 минут после ДТП передать данные об аварии через специальный терминал.

Всего в III квартале в Банк России поступило менее 1 тыс. жалоб на НПФ.

В частности, отменить назначение фиксированных коэффициентов, устанавливаемых Банком России.

В связи с отказом от указанного вида страхования.

Сегодня он заключается сроком один год.

В их числе – образец искового заявления о возмещении ущерба, причиненного некачественным ремонтом автомобиля.

Подробнее о новых основаниях исключения недействующего юрлица из ЕГРЮЛ, индексации стипендий учащихся, упразднении интернатуры, узнайте из нашего обзора.

В I полугодии накладные расходы страховщиков по судебным искам выросли С 5,8 млрд до 8,7 млрд руб., в сравнении с аналогичным периодом прошлого года.

Может ли компенсация за долю в общем имуществе быть выплачена принудительно? Как инвалиду получить скидку по ОСАГО?

Для этой цели не нужно идти напрямую в страховую компанию.

.jpg)

С начала текущего года в России зарегистрированы более 1 тыс. нелегальных перевозок пассажиров без разрешения.

А на НПФ, напротив, возросло.

Подробнее об усилении уголовной ответственности за нелегальный оборот этилового спирта и изменении критериев для присвоения отдельным субъектам статуса МСП, узнайте из нашего обзора.

Конкретные предложения по оживлению рынка обязательного автострахования будут подготовлены к октябрю.

Максимальный размер страхового возмещения при упрощенном оформлении ДТП может вырасти с 50 тыс. руб. до 100 тыс. руб.

Речь идет о случае, когда потерпевший получил телесные повреждения в результате ДТП, исполняя свои служебные обязанности.

Кто получит скидки при приобретении автомобиля в кредит? Какое нарушение трудового законодательства со стороны работодателя самое распространенное? Как пенсионеру получить имущественный вычет?

В связи с этим, по мнению Суда, она не может служить единственным средством для его определения при разрешении споров о возмещении ущерба, не связанного с ОСАГО.

![]()

В частности, при регистрации не понадобится предъявлять полис ОСАГО.

Он будет соответствовать практике натурального возмещения по ОСАГО.

Хотя ранее предполагалось отменить его с 1 июля текущего года.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2020. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected]

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), [email protected] Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Изменения в ОСАГО в 2020 году: самые важные моменты

Вопросы, рассмотренные в материале:

Цель изменений, вносимых в законодательство об ОСАГО, заключается в том, чтобы постепенно сделать систему страховых тарифов справедливой для разных категорий автовладельцев. Лихачам, новичкам, виновникам ДТП платить придется больше по сравнению с аккуратными и спокойными водителями. Изменения в ОСАГО не пройдут незаметными ни для кого из автолюбителей, а значит, каждому стоит ознакомиться с ними, чтобы знать, чего ожидать от страхования гражданской ответственности в ближайшем будущем.

Что такое ОСАГО простыми словами

Любой владелец автомобиля знает о необходимости покупки полиса ОСАГО. Для тех же, кто еще только собирается пополнить ряды автовладельцев, расскажем немного подробнее про обязательный для всех без исключения вид автострахования.

Полис ОСАГО призван защитить водителя от финансовых затрат в случае совершения ДТП по его вине. Ущерб, причиненный пострадавшим, будет оплачен страховой компанией.

Аббревиатура ОСАГО расшифровывается как Обязательное Страхование Автогражданской Ответственности. О его введении начали говорить еще во второй половине прошлого века, однако законодательно инициативу закрепили только в 2002 году, приняв федеральный закон №40-ФЗ «Об ОСАГО». За время своего существования в него было внесено огромное количество изменений.

Этот вид страхования в нашей стране является обязательным. Без полиса ОСАГО, который необходимо оформить в течение 10 дней с момента покупки машины, авто не зарегистрируют в ГИБДД. Оформление полиса необходимо для того, чтобы в случае ДТП у пострадавших не возникло проблем с возмещением ущерба.

Самому же автовладельцу следует знать о так называемом лимите ответственности страховой компании – верхний предел выплаты при наступлении страхового случая составляет 400 тыс. рублей за поврежденное имущество и 500 тыс. рублей в случае причинения вреда здоровью. Если причиненный в результате ДТП ущерб превышает названные лимиты, суммы сверх него оплачиваются самим виновников происшествия.

Изменения в законе об ОСАГО с 1 апреля 2020 года

В последние годы в закон «Об ОСАГО» постоянно вносят те или иные изменения. И хотя, по утверждению их инициаторов, все они призваны защитить автовладельцев, на деле получается, что стоимость полисов растет, а размер выплат остается прежним. Сейчас поговорим об изменениях, произошедших в страховании гражданской ответственности с 1 апреля 2020 года.

4 декабря 2020 года Центробанк издал Указание № 5000-У, касающееся изменений, вносимых в законодательство об ОСАГО. При этом нововведения не ограничиваются одной датой – 1 апреля 2020 года.

Указание говорит о введении трех главных изменений, касающихся:

При этом все названные нововведения вступили в действие не с 1 апреля 2020 года, а несколько раньше этой даты – с 9 января.

Однако все говорят именно об апрельских изменениях и связано это с порядком расчета коэффициента бонус-малус – скидки за безаварийную езду. Остановимся подробнее на его расчете.

1. Порядок расчета КБМ.

Изменения не касаются самих коэффициентов. Сегодня, как и ранее, их рассчитывают следующим образом:

Изменения коснулись порядка расчета коэффициента безаварийности. Раньше его определяли на дату окончания действия предыдущего полиса ОСАГО, т. е. за календарный год страхования. С 2020 года КБМ рассчитывают на определенную дату – 1 апреля, при этом не имеет значения начало и окончание действия страхового полиса.

Для большего удобства рассмотрим изменения в страховании ОСАГО, касающиеся расчета коэффициента бонус-малус, в виде таблицы:

С 9 января 2020 года

КБМ рассчитывали на дату окончания действия страхового полиса. Так, если срок действия полиса закончился 5 марта 2020 года, расчет скидки (в сторону увеличения или уменьшения) выполняется с 5 марта

Новые правила закрепляют конкретную дату перерасчета коэффициента безаварийности – ежегодно 1 апреля

При включении водителя в разные полисы ОСАГО КБМ мог отличаться

При расчете 1 апреля каждого года страховая компания должна исходить из минимально возможного КБМ

Перерыв в страховании или оформление полиса ОСАГО без ограничений приводили к обнулению КБМ

КБМ фиксируется в единой базе, его перерасчет производится ежегодно 1 апреля, длительный перерыв в страховании не является основанием для обнуления коэффициента бонус-малус

Автомобили, зарегистрированные на одно юридическое лицо, могли иметь разный КБМ

Автомобили, принадлежащие одному юридическому лицу, имеют одинаковый коэффициент безаварийности

То есть, по сути, изменения в ОСАГО 1 апреля 2020 года как таковыми изменениями не являются. Изменился лишь порядок расчета коэффициента бонус-малус на фиксированную дату. Да и обновления начали действовать еще с 9 января 2020 года.

2. Изменения тарифа.

Базовым тарифом в страховании гражданской ответственности называют начальную сумму, от которой рассчитывается стоимость конкретного полиса. То есть некая начальная цифра умножается на ряд коэффициентов, которые могут быть как ниже единицы (тогда итоговая стоимость полиса уменьшается), так и выше (в этом случае заплатить за страховку придется больше). Окончательная цена страхового полиса в большей степени зависит именно от базового тарифа.

Несмотря на то, что в Сети можно встретить информацию о подорожании базового тарифа с 1 апреля 2020, в действительности эти изменения при оформлении полиса ОСАГО стали действовать с 9 января 2020 года. Причем благодаря обновлениям итоговая стоимость полиса пересматривается не только в сторону подорожания, но и удешевления.

Базовый тариф ОСАГО – это установленный коридор цен (от минимальной до максимальной), а право применения того или иного значения в рамках заданного коридора принадлежит самим страховым компаниям. Большая часть страховщиков, заинтересованных в прибыли компании, пользуясь изменениями в ОСАГО, ввела в 2020 году новые тарифы из расчета максимально возможного значения базовой ставки, однако есть и другие, в чем вы можете убедиться, рассчитав стоимость полиса посредством онлайн-калькулятора.

Внесение изменений в ОСАГО с 1 мая

В мае изменений при оформлении полиса ОСАГО было не столь много, но на кое-какие обновления все же стоит обратить внимание.

Страховщики получили возможность разделить ответственность за вред, причиненный жизни и здоровью.

В результате последних изменений в ОСАГО с 1 мая 2020 года при установлении нескольких лиц, виновных в совершении ДТП и застрахованных в разных страховых компаниях, страховщики солидарно выплачивают компенсацию потерпевшим в случае, если ответственными за вред, причиненный жизни или здоровью потерпевшего при наступлении одного и того же страхового случая, признаны несколько участников дорожно-транспортного происшествия. Суммарная выплата и в этом случае не может превышать установленного лимита, т. е. быть более 500 тыс. рублей.

Пострадавшие в ДТП пешеходы освобождаются от ответственности независимо от вины.

Наиболее интересное изменение в ОСАГО введено Федеральным законом № 98 от 01.05.2020 –пункт 5 статьи 14 закона «Об ОСАГО», согласно которому регрессное требование о возмещении вреда, причиненного транспортному средству, не может быть предъявлено к пешеходу в случае причинения вреда его здоровью либо к его родственникам или наследникам в случае его смерти в результате дорожно-транспортного происшествия с участием этого транспортного средства.

Иными словами, если в результате ДТП пешеход получил телесные повреждения или погиб, страховая компания не может требовать от него (его наследников) возмещения за вред, причиненный автомобилю застрахованного лица. Этот пункт не распространяется на автовладельцев, если вред причинен по вине пострадавшего пешехода, – выплата водителю будет произведена. Вступивший в силу 1 мая 2020 года пункт не радует только страховщиков.

Страховщики не имеют права регрессного требования к водителям, не уведомившим о ДТП.

Действовавший до 1 мая 2020 года пункт «ж» части 1 статьи 14 ФЗ «Об ОСАГО» позволял страховщикам, оплатившим причиненный в результате ДТП ущерб, предъявлять регрессные требования к виновнику происшествия. С мая этот пункт утратил силу.

Изменения в ОСАГО с 1 июня 2020 года

Датой вступления в законную силу третьего блока изменений в ОСАГО является 1 июня 2020 года. С этого времени возникшие споры можно урегулировать, прибегнув к помощи финансового омбудсмена, а право на получение выплат от РСА предоставлено более широкой категории граждан.

До 1 июня 2020 года все споры, возникающие между гражданами и страховщиками, могли быть разрешены либо в добровольном порядке, либо посредством обращения в судебные инстанции. В ряде случае проверять правомерность действий страховщиков могли:

В целях снижения нагрузки на судебные органы обращению в суд должно предшествовать урегулирование возникшего спора посредством обращения к финансовому уполномоченному (омбудсмену). В соответствии с этими изменениями в ОСАГО с 1 июня 2020 года порядок действий должен быть следующим:

К рассмотрению споров привлекаются финансовые уполномоченные – члены автономной некоммерческой организации «Служба обеспечения деятельности финансового уполномоченного» (АНО «СОДФУ»), представительства которой будут функционировать во всех регионах.

Омбудсмен наделен правом рассмотрения страховых споров с суммой возмещения, не превышающей 500 тыс. руб. Впрочем, при разрешении споров, вытекающих из договоров ОСАГО, возможна одновременная подача документов на возмещение ущерба, причиненного транспортному средству (не более 400 тыс. руб.), другому поврежденному имуществу (не более 400 тыс. руб.), а также вреда, причиненного здоровью (не более 500 тыс. руб.).

При рассмотрении споров уполномоченные действуют в следующем порядке:

Согласно изменениям в ОСАГО, к омбудсмену можно обращаться по старым спорам со страховщиком – главное, чтобы не было принято судебного решения. К примеру, если год назад вы обращались к страховщику за выплатой по ОСАГО, но сумма вас не устроила, сейчас можно подать документы на пересмотр решения уполномоченному. Срок рассмотрения обращения составляет 15 дней. Решение омбудсмена может быть обжаловано потерпевшим или страховой компанией в судебном порядке. Изменения не коснулись последующего рассмотрения споров.

Есть еще несколько изменений в ОСАГО, начавших действовать с 1 июня 2020 года. Участникам ДТП предоставлено право самостоятельного оформления документов (без привлечения сотрудников ГИБДД) даже при условии, что один из автомобилей-участников зарегистрирован и застрахован за пределами РФ. Ранее указанной даты действие закона об ОСАГО распространялось только на транспортные средства, зарегистрированные в нашей стране.

Изменения в ОСАГО касаются и категорий лиц, имеющих право на получение компенсационных выплат от РСА. Ранее они полагались лицам, которым в результате ДТП был причинен вред здоровью, при отсутствии у виновника происшествия страхового полиса либо если его личность не была установлена. В соответствии с изменениями выплаты сможет получить не только потерпевший и выгодоприобретатель, но и наследники или представитель потерпевшего на основании нотариальной доверенности.

Изменения в ОСАГО с 1 июля 2020

Изменения в ОСАГО не оставили в стороне и правила оформления договора автострахования. Обращаться к страховщику для получения полиса необходимо с:

Технический осмотр для оформления ОСАГО не потребуется в случае страхования:

Стоимость полисов ОСАГО может различаться. Она рассчитывается на основании специальной формулы, а окончательная цена зависит от применяемых коэффициентов. После оформления договора страхования гражданской ответственности водитель получает:

Водитель всегда должен иметь при себе полис ОСАГО. В случае остановки сотрудником ГИБДД водителю, не имеющему при себе данного документа, грозит штраф. До изменений в ОСАГО при обращении к страховщику требовалось предоставить талон осмотра, действие которого должно было истекать не ранее, чем через полгода после оформления страховки. Сейчас такое требование отсутствует, договор можно заключить хоть в последний день действия талона по ТО.

При получении отказа в заключении договора страхования гражданской ответственности обратившееся лицо имеет право потребовать оформить данное решение в письменном виде. Изменения в ОСАГО, действующие с 1 июля 2020 года, позволяют на основании этой справки обращаться в суд с соответствующими исковыми требованиями.

Какие изменения ОСАГО ждут нас в сентябре-октябре

С 1 сентября Минфином планируется увеличение тарифного коридора ОСАГО на 30 % в сторону как увеличения, так и уменьшения от базового тарифа. В то же время на стоимость полиса перестанет влиять мощность двигателя. Впрочем, возможно, названные изменения в ОСАГО вступят в силу уже в 2020 году.

-

Запуск нового приложения.

На сентябрь 2020 года запланирован запуск мобильного приложения «Помощник ОСАГО», которое призвано оказывать помощь в оформлении европротокола, сократив временные затраты до 10–15 минут. В настоящее время функционирует приложение «ДТП. Европротокол», которое также может помочь в составлении европротокола, однако функционал названных приложений различен.

Вырастет максимальная сумма возмещения ущерба.

Законодатель предлагает с 1 октября внести в ОСАГО изменения касательно увеличения максимальной суммы возмещения имущественного ущерба в случае оформления ДТП по европротоколу со 100 до 400 тыс. рублей на всей территории РФ. Ранее на такую сумму могли рассчитывать только страхователи Москвы, Санкт-Петербурга, Московской и Ленинградской областей. При этом ДТП по-прежнему должно фиксироваться при помощи специальных приложений и программного обеспечения.

Европротокол можно оформлять даже в случае разногласий между участниками ДТП.

До изменений в ОСАГО европротокол мог быть оформлен только в случае отсутствия разногласий между водителями об объеме повреждений ТС и лица, виновного в ДТП.

При наличии разногласий и оформлении европротокола: