Минтруд России рассказал, как при увольнении определять число дней неиспользованного отпуска

|

| AndreyPopov / Depositphotos.com |

Минтруд России в своем письме напомнил, что в силу ст. 127 Трудового кодекса при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. В случае, если работник отработал рабочий год полностью, ему полагается компенсация за отпуск в полном объеме. В иных же случаях необходимо руководствоваться положениями Правил об очередных и дополнительных отпусках (далее – Правила), утвержденных НКТ СССР 30 апреля 1930 г. (письмо Минтруда России от 2 ноября 2020 г. № 14-2/ООГ-871).

Так, согласно статье (в письме статьи не вполне корректно именуются пунктами) 35 Правил в случае, когда рабочий год полностью не отработан, дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам. При этом излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца.

В силу ст. 28 Правил право на получение полной компенсации в размере среднего заработка за срок полного отпуска, должно быть предоставлено работникам:

- проработавшим у данного работодателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск и работникам;

- проработавшим у данного работодателя свыше пяти с половиной месяцев в году и уволенным в связи с ликвидацией организации или сокращением штатов, а также по некоторым другим причинам.

Узнайте последние изменения правового регулирования трудовых отношений и кадрового делопроизводства, пройдя обучение по программе повышения квалификации, и получите диплом установленного образца

Как отмечают в Минтруде России, полная компенсация в размере среднего заработка за срок полного отпуска должна быть предоставлена работникам, проработавшим у данного работодателя не менее 11 месяцев как в первом рабочем году, так и в последующие годы. А вот полная компенсация при увольнении работника, проработавшего от пяти с половиной до 11 месяцев в году и уволенного по основаниям, предусмотренным в ст. 28 Правил, применяется в том случае, если работник проработал в данной организации меньше года. Отметим, что аналогичная позиция ранее была сформулирована специалистами Роструда (письмо от 4 марта 2013 г. № 164-6-1). Представлена она и в судебной практике (определения Московского областного суда от 25 маарта 2015 г. № 33-6807/2015, Московского городского суда от 22 июля 2014 г. № 33-29145/1). Однако мы, со своей стороны, разделяем противоположную точку зрения, согласно которой правила о полной компенсации должны применяться ко всем работникам, увольняемым по основаниям, указанным в ст. 28 Правил, независимо от того, как давно они трудятся у данного работодателя, если в текущем рабочем году их стаж составляет 5,5 месяцев и более.

Далее специалисты Минтруда России указывают, что количество дней неиспользованного отпуска определяется в следующем порядке: определяется стаж работника (в полных месяцах), дающий право на ежегодный оплачиваемый отпуск, и определяется количество дней отпуска, соответствующее продолжительности стажа работника, путем деления установленной работнику продолжительности отпуска на 12 месяцев и умножения на количество месяцев, включенных в стаж.

При определении количества календарных дней неиспользованного отпуска, подлежащих оплате при расчете компенсации за неиспользованный отпуск, округление их законодательством не предусмотрено. Вместе с тем организация может округлить дробное количество календарных дней неиспользованного отпуска, но только в пользу работника. Аналогичная позиция ранее озвучивалась в письме Минздравсоцразвития России от 7 декабря 2005 г. № 4334-17.

Какие будут выплаты при сокращении по соглашению сторон?

На практике случается, что работодатели, решившие уменьшить число работников, вместо проведения процедуры сокращения штата договариваются с работниками об увольнении по соглашению сторон.

Увольнение по соглашению сторон вместо сокращения: в чем подвох

Дело в том, что процедура сокращения предусматривает соблюдение ряда правил. Во-первых, одним из правил является то, что под сокращение не могут попасть некоторые категории работников, например, беременные работницы, а также сотрудники, находящиеся на больничном или в отпуске (ст. 261, ст. 81 ТК РФ).

Во-вторых, о предстоящем сокращении работодатель должен предупредить работника под роспись не менее чем за два месяца до увольнения (ст. 180 ТК РФ).

В-третьих, по общему правилу при сокращении работникам положено выходное пособие в размере среднего месячного заработка (ст. 178 ТК РФ). Кроме того, за сокращенным работником сохраняется средний месячный заработок на период трудоустройства, но не больше двух месяцев со дня увольнения (с зачетом выходного пособия).

Если же работодатель расстается с работником на основании заключенного соглашения, то соблюдать эти правила он не обязан.

Выплаты при увольнении по соглашению сторон

Любому увольняющемуся работнику, в том числе и тому, который увольняется по соглашению сторон, работодатель обязан выплатить зарплату за отработанные дни, а также компенсацию за неиспользованный отпуск.

Проверить, правильно ли была вам рассчитана компенсация за неиспользованный отпуск, поможет наш Калькулятор.

Что же касается выплаты выходного пособия, то оно полагается работнику при увольнении по соглашению сторон, только если предусмотрено этим самым соглашением. И, как правило, если работодатель не хочет затевать официальную процедуру сокращения, то, дабы избежать конфликтов с работниками и возможных проблем с контролирующими органами, сотрудникам при увольнении по соглашению сторон выплачивается некое выходное пособие. Так вот, если работодатель предлагает вам уволиться по соглашению сторон «прямо сейчас», не соглашайтесь на выходное пособие менее чем 5 средних заработков или окладов (смотря какая сумма у вас больше).

Сокращение штата: компенсация за досрочное увольнение

Правила сокращения штата

Трудовой кодекс разрешает увольнение работника по инициативе работодателя в связи с сокращением численности или штата (п. 2 ст. 81 ТК РФ). При этом в ст. 81 ТК РФ установлено, что такое увольнение допускается, только когда невозможно перевести работника с его письменного согласия на другую имеющуюся у работодателя работу, которую работник может выполнять с учетом его состояния здоровья. Это может быть как вакантная должность или работа, соответствующие квалификации работника, так и вакантная нижестоящая должность или нижеоплачиваемая работа.

Работодатель обязан предлагать работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях необходимо, если это предусмотрено коллективным договором, соглашениями, трудовым договором.

Отметим, что определения термина «вакантная должность» трудовое законодательство не содержит. Минтруд России (письмо от 18.08.2017 № 14-2/В-761) считает, что под вакантной следует понимать не занятую (не замещенную) никем должность в организации.

При увольнении нужно учитывать положения ст. 179 ТК РФ о преимущественном праве на оставление на работе. Им обладают:

— работники с более высокой квалификацией и производительностью труда;

— лица, имеющие двух и более нетрудоспособных членов семьи, или у которых в семье нет других лиц с самостоятельным заработком;

— лица, получившие в период работы у данного работодателя трудовое увечье или профессиональное заболевание;

— инвалиды ВОВ и боевых действий;

— работники, повышающие свою квалификацию по направлению работодателя без отрыва от работы.

Коллективным договором могут быть предусмотрены иные категории работников, имеющих преимущественное право на оставление на работе. Кроме того, нельзя уволить в связи с сокращением штата:

— женщин, имеющих ребенка в возрасте до трех лет;

— одиноких матерей с ребенком в возрасте до 14 лет;

— других лиц, указанных в ст. 261 ТК РФ (п. 2 письма Минтруда России от 05.03.2020 № 14-2/В-149).

О предстоящем увольнении в связи с сокращением штата работодатель должен персонально и под подпись уведомить сокращаемого работника не менее чем за два месяца до увольнения.

При этом работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор и до истечения вышеуказанного срока. В этом случае он обязан выплатить работнику дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении (ст. 180 ТК РФ).

Обратите внимание, что, помимо дополнительной компенсации за досрочное увольнение, работнику выплачивается выходное пособие в размере его среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (ст. 178 ТК РФ).

Итак, при увольнении работника по сокращению штата компании нужно:

— письменно под подпись уведомить работника о его увольнении через два месяца;

— письменно под подпись ознакомить работника с имеющимися в компании вакансиями (или письменно сообщить ему об отсутствии вакансий, если их нет);

— получить письменное согласие от работника на досрочное увольнение, если компания хочет уволить работника ранее двухмесячного срока;

— при досрочном увольнении выплатить работнику не только выходное пособие, но и дополнительную компенсацию за досрочное увольнение.

Согласно п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды компенсационных выплат, установленных действующим законодательством, связанных с увольнением работников. Исключение составляют компенсации за неиспользованный отпуск, а также суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Ранее специалисты Минфина России считали, что при освобождении дополнительной компенсации от обложения НДФЛ на основании п. 3 ст. 217 НК РФ компании нужно было суммировать величину этой компенсации с иными выплатами работнику при увольнении (за исключением компенсации за неиспользованный отпуск). И если эта сумма превышала трехкратный размер среднего месячного заработка работника (шестикратный размер для районов Крайнего Севера и приравненных к ним местностей), сумма превышения должна была облагаться НДФЛ. Такая точка зрения была высказана финансистами в письме от 30.09.2016 № 03-04-05/57062.

Но в 2017 г. специалисты финансового ведомства изменили свое мнение. В письме от 31.07.2017 № 03-04-07/48592 они указали, что случаи выплаты выходных пособий, а также сохранения среднего месячного заработка на период трудоустройства определены ст. 178 ТК РФ. Дополнительная компенсация за досрочное увольнение установлена ст. 180 ТК РФ и к выходным пособиям и среднему месячному заработку на период трудоустройства, которые освобождаются от налогообложения только в части, не превышающей трехкратный (шестикратный) размер среднего месячного заработка, не относится. В связи с этим она не подлежит обложению НДФЛ в полном объеме.

Эта позиция финансистов была доведена до сведения нижестоящих налоговых органов письмом ФНС России от 21.08.2017 № БС-4-11/[email protected] А в письме от 20.03.2020 № 03-15-06/17473 специалисты финансового ведомства вновь ее подтвердили.

Страховые взносы

Установленные в соответствии с законодательством компенсационные выплаты, связанные с увольнением работников, не облагаются страховыми взносами на основании подп. 2 п. 1 ст. 422 НК РФ. Эта норма содержит такие же исключения, как и п. 3 ст. 217 НК РФ (компенсация за неиспользованный отпуск, суммы выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный (шестикратный) размер среднего месячного заработка работника).

Как мы уже указали выше, дополнительная компенсация за досрочное увольнение к этим исключениям не относится. Поэтому она не подлежит обложению страховыми взносами в размере, установленном ст. 180 ТК РФ (письма Минфина России от 20.03.2020 № 03-15-06/17473, от 31.07.2017 № 03-04-07/48592, от 21.03.2017 № 03-15-06/16239, ФНС России от 21.08.2017 № БС-4-11/[email protected]).

Аналогичной позиции придерживаются и суды. Так, АС Западно-Сибирского округа в постановлении от 02.02.2020 № Ф04-6291/2017 рассмотрел ситуацию, когда управление ПФР по результатам проверки за 2014—2016 гг. доначислило компании страховые взносы на сумму дополнительной компенсации работнику за досрочное увольнение. По их мнению, эту компенсацию нужно было рассматривать в сумме с выходным пособием и не облагать страховыми взносами только в части, не превышающий трехкратный размер среднего заработка. Напомним, что положения подп. «д» п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ, на основании которых до 2017 г. освобождались от обложения страховыми взносами компенсационные выплаты при увольнении, были аналогичны содержащимся в подп. 2 п. 1 ст. 422 НК РФ.

Суды трех инстанций поддержали компанию. Они указали, что сумма дополнительной компенсации не относится к выходным пособиям, предусмотренным ст. 178 ТК РФ и не облагаемым страховыми взносами только в пределах трехкратного размера среднего месячного заработка. Поэтому у управления не было оснований для доначисления компании страховых взносов. При этом кассационный суд отметил, что данный вывод полностью соответствует позиции, изложенной в письмах Минфина России от 21.03.2017 № 03-15-06/16239 и от 31.07.2017 № 03-04-07/48592.

Компенсация за неиспользованный отпуск

Если ваш работник решил распрощаться с вашей организацией или ваша организация с ним, то на дату увольнения у него наверняка останутся дни неиспользованного отпуска. В связи с этим сотруднику по его заявлению может быть предоставлен отпуск с последующим увольнением (кроме случая увольнения его за виновные действия). И тогда днем увольнения будет последний день отпуска работника. Либо вместо отпуска сотруднику можно выплатить компенсацию за отпуск по ТК РФ (ст. 127 ТК РФ, п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169).

Компенсация за отпуск начисляется работнику за все неиспользованные им отпуска. То есть компенсацию за неиспользованный дополнительный отпуск при увольнении сотрудник должен будет получить наравне с компенсацией за неиспользованный основной отпуск (ст. 127 ТК РФ). При этом основание прекращения трудового договора значения не имеет (Письмо Роструда от 02.07.2009 N 1917-6-1 ).

Далее поговорим о том, как рассчитать компенсацию отпуска при увольнении.

Как рассчитать компенсацию за неиспользованный отпуск

Первое, что нужно сделать при расчете компенсации за неиспользованный отпуск, это определить отпускной стаж работника.

За каждый полностью отработанный год сотруднику положена компенсация за полный ежегодный оплачиваемый отпуск – по общему правилу 28 календарных дней (ст. 115 ТК РФ). За не полностью отработанный год число неиспользованных дней отпуска, за которые надо выплатить компенсацию, определяется пропорционально отработанному времени.

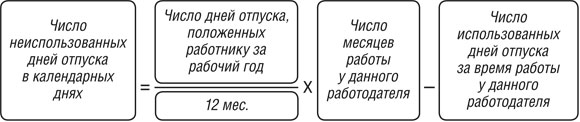

Так как посчитать дни для компенсации за неиспользованный отпуск? Если работник трудился без отпуска на своем последнем месте работы менее 11 месяцев, и отпуск ему был положен в календарных днях, то количество неиспользованных им дней отпуска определяется так:

При этом показатель «Число месяцев работы у данного работодателя» считается с учетом следующего правила (п. 35 Правил, утв. НКТ СССР 30.04.1930 N 169):

- если отработано полмесяца или более, этот месяц учитывается в расчете как целый;

- если отработано менее половины месяца, то этот месяц не учитывается.

- в связи с ликвидацией организации-работодателя;

- по сокращению штата;

- в связи с некоторыми другими обстоятельствами (к примеру, по причине призыва на военную службу).

- беременные женщины;

- работники в возрасте до 18 лет.

- в графе 4 «Количество календарных дней отпуска» – число дней, замененных компенсацией;

- в графах 5-6 «Дата начала» и «Дата окончания» – комментарий о том, что дни отпуска заменены компенсацией;

- в графе 7 «Основание» – приказ (с реквизитами) о замене отпуска компенсацией.

- для целей налога на прибыль (п. 8 ст. 255 НК РФ, Письмо Минфина России от 05.05.2016 N 03-03-06/1/25976 ) на дату начисления (п. 4 ст. 272 НК РФ). При этом сумма компенсации включается в расходы, даже если организация в налоговом учете создает резерв на оплату отпусков (Письмо Минфина России от 03.05.2012 N 03-03-06/4/29 );

- для целей расчета налога при УСН с объектом «доходы, уменьшенные на величину расходов» (пп. 6 п. 1, п. 2 ст. 346.16 НК РФ) на дату выплаты работнику (пп. 1 п. 2 ст. 346.17 НК РФ).

- отказа служащего от перевода на рабочее место в другой местности вместе с предприятием, плюс ко всему, отказа от продолжения дальнейшей работы из-за изменений существенных условий труда;

- непосредственных изменений в производственной и трудовой организации, другими словами, ликвидации, реорганизации, а также банкротства или предстоящего перепрофилирования предприятия (и сокращение штата при компенсации действующим работника);

- обнаружившегося несоответствия служащего его занимаемой должности или же выполняемой работе вследствие выяснения обстоятельств недостаточной квалификации или же состояния здоровья, которые могут препятствовать продолжению данной работы;

- скорого восстановления на рабочем месте работника, который ранее выполнял эту работу.

- основной ежегодный отпуск;

- дополнительный ежегодный отпуск, выданный за особый характер служащего в плане труда;

- отпуск работникам, у которых есть дети.

Таким образом, компенсация за неиспользуемый отпуск при увольнении 2020 не выплачивается, если сотрудник проработал на последнем месте работы менее половины месяца, либо если на дату увольнения все отпуска у него отгуляны.

Конечно, в результате вычислений по данной формуле может получиться не целое число. Тогда значение можно округлить, но не по правилам математики, а всегда в бОльшую сторону, т. е. в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 N 4334-17 ).

Когда количество неиспользованных дней отпуска установлено, можно переходить к подсчету самой компенсации за неотгулянный отпуск при увольнении.

В свою очередь средний дневной заработок работника определяется так же, как при расчете отпускных (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Обычно компенсация отпуска при увольнении считается по формулам, приведенным выше. Но для ряда случаев предусмотрены свои правила определения компенсации за неотгулянный отпуск.

Как рассчитать компенсацию за отпуск в рабочих днях

Некоторым работникам в соответствии с требованиями ТК РФ отпуск предоставляется в рабочих днях. Это работники, с которыми заключены трудовые договоры на срок до 2-х месяцев (ст. 291 ТК РФ), а также сезонные работники (ст. 295 ТК РФ). Как рассчитывается компенсация за отпуск при увольнении для них? Сама компенсация так же, как и при расчете компенсации за календарные дни. То есть как произведение количества неиспользованных дней отпуска на средний дневной заработок. Но число дней неиспользованного отпуска определяется по другой формуле:

Особые правила расчета компенсации отпуска при увольнении

Правило 1. Если сотрудник отработал в организации от 11 до 12 месяцев, то компенсацию он должен получить за полный рабочий год, т. е. за весь ежегодный оплачиваемый отпуск (п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 18.12.2012 N 1519-6-1 ). Исключение составляет случай, когда отпускной стаж работника оказался равен 11 месяцам в результате округления.

Правило 2. Сотруднику, отработавшему в организации от 5,5 до 11 месяцев, выплачивается компенсация за весь ежегодный отпуск, если уволен он был (п. 28 Правил, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 09.08.2011 N 2368-6-1 ):

Данное правило применяется, только если работник трудился у данного работодателя менее года. Иначе при расчете компенсации за отпуск применяются формулы, указанные в предыдущих разделах (Письма Роструда от 04.03.2013 N 164-6-1 , от 09.08.2011 N 2368-6-1 ).

Итак, с учетом приведенных выше требований определяется сумма компенсации отпуска при увольнении в 2020 году, несмотря на то, что «Правила об очередных и дополнительных отпусках», на которые мы не раз уже ссылались, были утверждены еще в 1930 году (хотя, конечно, с тех пор они пережили уже несколько редакций).

Ниже представлен расчет компенсации за неиспользованный отпуск при увольнении (пример).

Компенсация за неиспользованный отпуск в 2020 г.: расчет

Инженер Красильщиков А.Н. увольняется из ООО «Калейдоскоп» 31 мая 2020 года. В этой организации он работает с 12 февраля 2020 года. В 2020 году ему был предоставлен ежегодный оплачиваемый отпуск продолжительностью 14 календарных дней. В соответствии с Положением об оплате отпусков ООО «Калейдоскоп» количество дней неиспользованного отпуска при подсчете округляется в бОльшую сторону до целого.

Средний дневной заработок работника равен 1622 руб.

За период начиная с 12 февраля 2020 года Красильщиков А.Н. отработал в организации 1 год (12.02.2020 – 11.02.2020), 3 месяца (12.02.2020 – 11.05.2020) и 20 дней (12.05.2020 – 31.05.2020). Поскольку его последний рабочий месяц отработан более чем на половину, в расчете он принимается за целый месяц. То есть период работы инженера в ООО «Калейдоскоп»для целей расчета компенсации – 1 год и 4 месяца.

Количество неиспользованных им дней отпуска составит: 23,3 дн. (28 дн. + 28 дн./12 мес. х 4 мес. – 14 дн.). С учетом округлений: 24 дн.

Компенсация за не отгулянный отпуск при увольнении 2020 равна: 38 928 руб. (24 дн. х 1622 руб.)

Компенсация за неиспользованный отпуск: когда выплачивается

Полностью рассчитаться с работником работодатель должен в день его увольнения, т. е. в последний день его работы (ст. 140 ТК РФ). В этот срок работнику должны быть выплачены причитающиеся ему зарплата и премии, компенсация за неиспользованный отпуск, а также иные компенсации, предусмотренные законодательством, трудовым или коллективным договором, локальным нормативным актом.

Денежная компенсация за неиспользованный отпуск без увольнения

В нынешней непростой экономической ситуации многих интересует, как получить компенсацию за неиспользованный отпуск, если увольняться работник не собирается. Но прежде чем отвечать на вопрос – как, надо понять – а можно ли получить компенсацию за неиспользованный отпуск без увольнения.

Замена отпуска денежной компенсацией допускается в случае, когда работнику положен отпуск продолжительностью более 28 календарных дней, и он сам изъявил желание получить компенсацию вместо отпуска, предоставляемого сверх этих 28 дней (ст. 126 ТК РФ). Для этого он должен написать заявление. Однако последнее слово все равно остается за работодателем: именно он решает – отправить работника в отпуск или выплатить ему денежную компенсацию за неиспользованный отпуск. Есть и суды, которые поддерживают данную позицию (Определение Верховного суда Республики Коми от 15.08.2011 N 33-4410/2011 ).

С учетом сказанного выше, положенный работнику дополнительный отпуск, может быть заменен компенсацией (ст. 126 ТК РФ). Поскольку он предоставляется сверх основного отпуска продолжительностью 28 календарных дней (ст. 115 ТК РФ).

А вот неиспользованный учебный отпуск работника заменить денежной компенсацией нельзя.

Можно ли взять компенсацию за неиспользованный отпуск, если дополнительные дни отпуска, сверх стандартных 28 календарных дней, установлены локальным нормативным актом или коллективным договором? К примеру, плюс три календарных дня к ежегодному оплачиваемому отпуску. Можно. Главное, чтобы эти дни предоставлялись помимо законодательно установленного 28-днев ного отпуска.

Возможна ли замена прошлогодних отпусков компенсацией

Можно ли заменить отпуск денежной компенсацией в 2020 году, если общая его продолжительность превысила 28 календарных дней за счет перенесенных с прошлых лет неиспользованных отпусков? Поясним на примере, о чем речь. Допустим, работник за прошлый рабочий год использовал только 15 дней отпуска. Оставшиеся 13 дней «перешли» на следующий год (ст. 124 ТК РФ). Соответственно, в текущем рабочем году сотрудник может отдыхать 41 (28 +13) календарный день. Однако в такой ситуации в соответствии с ТК РФ компенсация за неиспользованный отпуск – те самые 13 дней, работнику не положена. Ведь его отпуск за каждый год не превышает минимального в 28 календарных дней (ст. 126 ТК РФ). То есть компенсацию он может получить, только если уволится.

Замена отпуска денежной компенсацией 2020: кому не положена

Некоторым категориям работников нельзя выплатить компенсацию за неиспользованный отпуск без увольнения (взамен отпуска) ни при каких обстоятельствах. К ним относятся:

Также недопустима замена компенсацией ежегодного оплачиваемого дополнительного отпуска работникам, занятым на работах с вредными и/или опасными условиями труда, за работу в соответствующих условиях (ст. 126 ТК РФ). На компенсацию за дополнительный отпуск при увольнении данная норма не распространяется.

Заявление на компенсацию за неиспользованный отпуск

Как было указано выше, для замены отпуска денежной компенсацией в тех случаях, когда это возможно, работник должен написать заявление на компенсацию отпуска. Пример того, как оно может быть составлено, приведен ниже.

Заявление на компенсацию неиспользованного отпуска (образец)

Заявление от 31.05.2020 N 2

В соответствии со ст. 126 ТК РФ прошу заменить денежной компенсацией часть ежегодного оплачиваемого отпуска в количестве трех дополнительных календарных дней, предоставляемых на основании коллективного договора, за рабочий год с 23.03.2020 по 22.03.2020.

Ведущий инженер (подпись) Кургузов Г.Н.

Если вы, как работодатель, решили просьбу работника удовлетворить, то должны издать приказ о замене части отпуска компенсацией. Утвержденной формы такого приказа нет, поэтому он составляется в произвольной форме.

Приказ о замене отпуска денежной компенсацией (образец)

Общество с ограниченной ответственностью «Калейдоскоп»

ПРИКАЗ

04.06.2020 N 10-лс

О замене части отпуска денежной компенсации

В соответствии со ст. 126 ТК РФ

Ведущему инженеру Кургузову Г.Н. заменить денежной компенсацией часть ежегодного оплачиваемого отпуска, предоставляемого за период с 23.03.2020 по 22.03.2020, превышающего 28 календарных дней, в количестве трех календарных дней.

Основание: заявление Кургузова Г.Н. от 31.05.2020 N 2.

Генеральный директор (подпись) Злобин И.В.

С приказом ознакомлен:

ведущий инженер 04.06.2020 (подпись) Кургузов Г.Н.

Компенсация вместо отпуска в кадровых документах

Если вы решили выплатить работнику по его заявлению компенсацию за часть неиспользованного им отпуска, то данный факт нужно отразить в личной карточке работника. В форме N Т-2 (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1) в раздел VIII «Отпуск» указывается:

В графике отпусков по форме N Т-7 (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1) в графе 10 «Примечание» нужно отметить, что часть отпуска заменена денежной компенсацией с указанием конкретного количества дней. Здесь же отражаются реквизиты приказа о замене отпуска компенсацией.

Налогообложение компенсации за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск учитывается как расходы на оплату труда:

Денежная компенсация за отпуск подлежит обложению НДФЛ в общем порядке независимо от того, по какой причине она выплачена работнику – в связи с увольнением или вместо отпуска. Поскольку является его доходом (п. 1 ст. 210, п. 3 ст. 217, п. 2 ст. 223, п. 1 ст. 226 НК РФ). Удержанный НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты компенсации (п. 2 ст. 223, п. 6 ст. 226 НК РФ).

Страховые взносы с компенсации за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск облагается страховыми взносами (включая взносы на травматизм) в полной сумме (пп.2 п.1 ст.422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона от 24.07.1998 N 125-ФЗ ). Это относится и к компенсации за неиспользованный отпуск без увольнения 2020, и к «увольнительной» компенсации.

Как начисляется компенсация за неиспользованный отпуск

Начисление компенсации за неиспользованный отпуск 2020 отражается в бухучете следующими проводками.

Как начисляется компенсация при сокращении работника?

Компенсация при сокращении работника, с которыми компания наиболее часто сталкивается в случае увольнения работника, представляет собой компенсацию за неиспользованный отпуск, а также выходное пособие, о которых дальше и пойдет речь в нашей статье.

Общие положения

![]() Обязательства относительно платежей в случае увольнения признаются только в том случае, если компания обладает безотказным обязательством уволить служащего или нескольких служащих при достижении пенсионного возраста. Помимо прочих платежей в случае увольнения еще вот какую компенсацию выплачивают при сокращении: выходное пособие, а также денежная компенсация непосредственно за неиспользованный отпуск.

Обязательства относительно платежей в случае увольнения признаются только в том случае, если компания обладает безотказным обязательством уволить служащего или нескольких служащих при достижении пенсионного возраста. Помимо прочих платежей в случае увольнения еще вот какую компенсацию выплачивают при сокращении: выходное пособие, а также денежная компенсация непосредственно за неиспользованный отпуск.

Хотелось бы отметить, что сотруднику выплачивается выходное пособие в размерах установленных не менее одного среднемесячного заработка в случае прекращения трудового договора на действующем основании:

К содержанию

Отдельные случаи

В некоторых случаях призыва или же поступления на военную службу, а также направления на альтернативные (невоенные) службы, и других условиях сокращения работников, компенсация как выходное пособие должно выплачиваться в установленном размере не менее одного двухмесячного среднего заработка. Кроме того, вследствие нарушения работодателем или же уполномоченным им органом законодательства непосредственно о труде, или коллективного и трудового договора – в размерах, предусмотренных коллективным договором, однако, не менее одного трехмесячного среднего заработка.

Также следует отметить, что подобное выражение «не менее» говорит о том, что размер пособия, к примеру, в случае призыва работника на военную службу, должен, как правило, составлять как минимум один двухмесячный средний заработок, правда, условия сокращения работников по коллективному договору может также предусматривают и гораздо больший размер выплат.

Кроме того, отмечается, что при увольнении работника ему будет выплачиваться денежная компенсация непосредственно за все неиспользованные служащим дни отпуска. Также следует иметь в виду факт того, что денежный перевод компенсации должен осуществляться за такие отпуска, среди которых:

Стоит отметить, что приказ о выплате компенсации при сокращении на другие виды существующих отпусков не распространяется.

При переводе работника на работу непосредственно на другое предприятие его денежная компенсация за дни ежегодных отпусков, неиспользованные им только по его желанию, может быть перечислена на действующий счет компании, на которую перешел служащий. В данном случае в стаже его работы на новом предприятии, дающим право на ежегодные основные и дополнительные отпуска, будет засчитываться время, за которое сотрудник не использовал подобные отпуска непосредственно по предыдущему месту своей работы.

В случае увольнения по сокращению штатов, компенсация работника предусматривает платеж всех набранных сумм, причитающихся ему именно от предприятия, должна осуществляться в день увольнения. В случае если работник в день своего увольнения не работал, тогда указанные суммы должны будут выплачиваться не позднее следующего дня непосредственно после предъявления уволенным работником требований о проведении расчета.

Порядок расчета выплат в случае увольнения

В случае исчисления средней заработной платы, особенно в случае выплаты выходных пособий, а также при расчете компенсации за неиспользованные дни отпуска уволенных работников нужно проводить специальные расчеты. Так как рассчитать компенсацию при досрочном увольнении по сокращению штата? Необходимо руководствоваться специальным Порядком для исчисления средней зарплаты служащего.

![]() Компенсация по сокращению в плане расчета непосредственно за неиспользованные дни отпуска должна осуществляться исходя из проведенных платежей за последние двенадцать календарных месяцев, которые предшествовали месяцу предоставления самого денежного перевода. Тогда как расчет выходного пособия должен проводиться за последние два календарных месяца, которые предшествовали месяцу предоставления выплаты. Служащим, которые проработали в компании менее двенадцати или двух календарных месяцев, подобные выплаты рассчитываются по выплатам за фактически отработанное ими время. Другими словами, с первого числа того месяца, после непосредственного оформления на работу, вплоть до первого числа того месяца, в котором и предоставляется компенсационная выплата.

Компенсация по сокращению в плане расчета непосредственно за неиспользованные дни отпуска должна осуществляться исходя из проведенных платежей за последние двенадцать календарных месяцев, которые предшествовали месяцу предоставления самого денежного перевода. Тогда как расчет выходного пособия должен проводиться за последние два календарных месяца, которые предшествовали месяцу предоставления выплаты. Служащим, которые проработали в компании менее двенадцати или двух календарных месяцев, подобные выплаты рассчитываются по выплатам за фактически отработанное ими время. Другими словами, с первого числа того месяца, после непосредственного оформления на работу, вплоть до первого числа того месяца, в котором и предоставляется компенсационная выплата.

Средняя месячная заработная плата в качестве расчетной величины для начисления соответствующих переводов, а также помощи определяется соответствующим путем умножения среднедневной зарплаты служащего, на среднемесячное число его рабочих дней исходя из расчетного периода.

Кроме того, сумма среднего заработка при начислении компенсации при увольнении должна определяться делением заработной платы работника за фактически отработанные им в течение двух месяцев рабочие дни непосредственно на число отработанных им рабочих дней. Тогда как среднемесячное число рабочих дней должно рассчитываться делением на два суммарного числа всех рабочих дней с учетом последних двух календарных месяцев согласно графику работы предприятия, которое устанавливается с соблюдением действующих требований законодательства.

Налоговый учет

Денежная компенсация за неиспользованный отпуск считается оплатой за неотработанное время сотрудника и относится непосредственно к дополнительным фондам оплаты труда. С учетом данного компенсационного перевода нужно удерживать взносы в соответствующие фонды соцстрахования, а также Пенсионный фонд, и налог с официальных доходов физлиц, так же, как и с его заработной платы. Следует напомнить, что данная выплата компенсации при увольнении работника по сокращению должна относиться к составу действующих валовых расходов.

Если же денежная компенсация за неиспользованные дни отпуска по желанию сотрудника перечисляется непосредственно на счет другой компании, куда и перешел сотрудник, то осуществление удержаний, а также начислений «сверху» или «снизу» с подобной выплаты осуществляется предприятием, с которого и увольняется служащий. Именно на эту компанию возложена обязанность, касающаяся платежа увольняющемуся работнику и компенсации за неиспользованные дни отпуска.

Причем расходы, которые связаны с выплатой компенсации при увольнении по сокращению штата непосредственно за неиспользованные дни отпуска, и расходы, которые связаны с начислением или уплатой сборов, должны обязательно включаться в состав действующих валовых расходов такой компании.

Стоит отметить, что компенсации за неиспользованные дни отпуска, перечисленные на счет другой компании, будут использованы только в тех случаях, когда переведенный работник планирует взять отпуск, который не был использован на предыдущем месте работы. Причем рассчитываться подобный отпуск будет за фактически отработанное служащим на новом месте работы время. Если же сумма отпускных, которая рассчитывается, таким образом, будет превышать перечисленную другой фирмой компенсацию, то тогда разница будет выплачиваться из собственных источников непосредственно нового предприятия.

Дополнительная информация

Для компании, принявшей работника на работу, должная сумма компенсации, которая перечислилась на его счет, как правило, не считается валовым доходом, так как по своей экономической сущности настоящие денежные средства были получены фирмой не за проданные ей товары (или работы, услуги), а именно для компенсации денежного перевода служащему. Однако в то же время в случае выплаты компенсации при увольнении по сокращению работнику данная компания не имеет права включения суммы выплаченной компенсации в действующий состав валовых расходов.

![]() В налоговом законодательстве подобная ситуация перечисления компенсации непосредственно за неиспользованный отпуск никак не отрегулирована. Конечно, возможен подход, когда подобную выплату «новая» компания включает в действующий валовый доход, а в случае денежного перевода — в валовые расходы с учетом повторного начисления взносов в настоящие социальные фонды. Сумма выходного пособия, предусмотренная действующим законодательством, непосредственно в фонд оплаты труда не включаются.

В налоговом законодательстве подобная ситуация перечисления компенсации непосредственно за неиспользованный отпуск никак не отрегулирована. Конечно, возможен подход, когда подобную выплату «новая» компания включает в действующий валовый доход, а в случае денежного перевода — в валовые расходы с учетом повторного начисления взносов в настоящие социальные фонды. Сумма выходного пособия, предусмотренная действующим законодательством, непосредственно в фонд оплаты труда не включаются.

Кроме того, освобождение подобных сумм от обложения существующим налогом с доходов не предусматривается, а возможное включение их в общие месячные (годовые) налогооблагаемые доходы считается очевидным. Поэтому нужно знать, как исчисляется средняя заработная плата при увольнении по сокращению. Налоги с доходов физлиц должны удерживаться. Причем к суммам выходных пособий не может дополнительно быть применена специальная налоговая социальная льгота. Подобная льгота начинает применяться работодателем только с налогового месяца, когда непосредственный плательщик налога подал своему работодателю соответствующее заявление о ее скором применении со всеми соответствующими документами. Также она прекращается с того налогового месяца, в котором сам плательщик налога подал соответствующее заявление об отказе от данной льготы или же прекратил все трудовые отношения с подобным работодателем.

Другими словами, в месяце увольнения подобная налоговая социальная льгота не должна быть применена не только к выходным пособиям, ни к соответствующей зарплате за месяц сокращения или увольнения, ни к компенсациям за неиспользованные дни отпуска.

Также не допускается осуществлять удержания из выходного пособия, компенсационные и другие выплаты, на которые в соответствии с законодательством не обращается никакого взыскания. Следует отметить, что суммы выходного пособия и компенсации при сокращении по внутреннему совмещению за неиспользованные дни отпуска включаются в состав действующих валовых расходов, как соответствующие обязательные платежи, с которых впоследствии удерживается налог непосредственно с доходов физлиц.

Особенности расчета компенсации за неиспользованный отпуск при увольнении по сокращению или ликвидации

Нестабильная ситуация в экономике страны накладывает отпечаток на политику работодателей в сфере распределения трудовых ресурсов и оплаты труда работников. На многом приходится вынужденно экономить, ряд предприятий в связи с этим уже провели или готовятся провести сокращение штата или численности работников, а иные и вовсе готовятся к ликвидации.

В этой статье хотелось бы напомнить кадровикам о том, как правильно подсчитать размер компенсации (в днях) за неиспользованный ежегодный оплачиваемый отпуск при увольнении работников по сокращению или в связи с ликвидацией предприятия.

Трудовой кодекс не определяет, как рассчитывать денежную компенсацию за неиспользованные отпуска. Многие вопросы о порядке расчета компенсации работнику за неиспользованный отпуск при увольнении регулируются довольно старым нормативным актом — «Правила об очередных и дополнительных отпусках», утвержденные ещё Постановлением Народного Комиссариата труда СССР от 30.04.1930 № 169. Этот документ является действующим по сей день в части тех норм, которые не противоречат ТК РФ.

Итак, вы оформляете увольнение работника по сокращению или ликвидации. Каковы особенности подсчета компенсации за неиспользованный отпуск в этом случае? Пункт 28 Правил об отпусках, прямо указывает на выплату полной компенсации (т.е. 28 дней) при увольнении работника по сокращению или ликвидации и проработавшего от 5,5 до 11 месяцев в году, если работник проработал в данной организации меньше года. Компенсация за второй рабочий год, согласно Правил об отпусках, должна выплачиваться пропорционально отработанному времени.

Такая же позицию высказывалась Рострудом в письмах от 04.03.2013 № 164-6-1 и от 09.08.2011 № 2368?6-1. Но данная норма трактуется таким образом, что сотрудникам, отработавшим меньше года (но не менее 5,5 месяца), при увольнении выплачивается полная компенсация за 28 календарных дней отпуска, а тем сотрудникам, которые работают второй год, но в отпуск за этот второй год еще не ходили, – по общему правилу (пропорционально отработанному времени). Получится, что сотрудники первого и второго года работы находятся в неравном положении. Налицо дискриминация.

Давний спор о расчете компенсации за неиспользованный отпуск при увольнении в связи с ликвидацией организации и сокращением штата работников в 2014 году был еще раз рассмотрен в Роструде на заседании рабочей группы по информированию и консультированию работников и работодателей по вопросам соблюдения трудового законодательства (протокол № 2 от 19.06.2014 г.).

В результате Роструд изменил свою позицию и определил, что работник, проработавший в организации более одного года и увольняемый в связи с сокращением ее численности или штата или ликвидацией организации, также вправе получить полную компенсацию за неиспользованный отпуск за последний рабочий год при условии, что он имеет в этом периоде пять с половиной и более месяцев стажа.

К аналогичным выводам приходят и суды. Так, в апелляционном Определении Верховного суда Республики Карелия от 01.07.2014 по делу № 33-2469/2014 подчеркнуто, что в соответствии со статьей 2 Трудового кодекса одним из основных принципов правового регулирования трудовых отношений является принцип равенства прав работников.

Есть ещё одна особенность, которую следует учитывать при оформлении увольнения работника по сокращению или ликвидации: работодатель не имеет права удерживать из зарплаты увольняемого работника суммы оплаты за дни использованного, но не заработанного ещё отпуска.

Итак, подведем итог. Работникам, увольняющимся по сокращению или ликвидации, проработавшим в последнем рабочем году не менее 5,5 месяцев, полагается компенсация за неиспользованный отпуск в размере 28 календарных дней.

Пример расчета количества дней для исчисления компенсации

Работника увольняют в связи с сокращением численности и штата компании 31 октября 2014 г.

За рабочий год (с 23 апреля 2014 г. по 22 апреля 2015 г.) ежегодный оплачиваемый отпуск работнику не предоставлялся.

На день увольнения «отпускной» стаж за последний рабочий год составил 6 месяцев и 8 дней — больше 5,5 месяца. Работник заработал только 14 календарных дней оплачиваемого отпуска (28 календ. дн. : 12 мес. x 6 мес.). Но он имеет право на полную компенсацию — за 28 календарных дней отпуска.

Услуги Правовой защиты

С 1997 года мы помогаем нашим клиентам в сфере охраны труда и кадрового делопроизводства. Оказываем услуги по всей России. Удаленно, в короткие сроки, наши специалисты помогут решить любой вопрос.

Ниже вы можете выбрать интересующую вас услугу.

Аутсорсинг

охраны труда

от 16500 рублей

Роструд разъяснил, как рассчитать компенсацию за неиспользованный отпуск при увольнении в связи с ликвидацией или сокращением штата

Если работник на момент увольнения в связи с ликвидацией предприятия или сокращением штата отработал в компании свыше года и пяти с половиной месяцев, но не воспользовался правом на отпуск за второй рабочий год, то ему полагается полная компенсация за неиспользованный отпуск, то есть за все 28 календарных дней. Соответствующие рекомендации Роструда содержатся в протоколе № 2 от 19.06.2014 (утвержден на заседании рабочей группы по информированию и консультированию работников и работодателей).

Суть вопроса

По общему правилу при увольнении работнику выплачивается компенсация за все неиспользованные отпуска (ст. 127 ТК РФ). Отпуск, подлежащий замене денежной компенсацией при увольнении работника, рассчитывается исходя из того, что полный отпуск полагается работнику, отработавшему полный рабочий год. Он состоит из 12 полных месяцев и исчисляется со дня поступления работника на работу к конкретному работодателю. Например, если работник принят на работу 1 июля 2013 года, то отпуск ему предоставляется за рабочий год с 1 июля 2013 года по 30 июня 2014 года.

Порядок расчета компенсации за неиспользованный отпуск установлен Правилами об очередных и дополнительных отпусках, утвержденными НКТ СССР от 30.04.1930 № 169 (далее — Правила). Этот документ хоть и принят более 70 лет назад, но применяется до сих пор (в части, не противоречащей действующему законодательству).

Согласно пункту 28 Правил, если работник отработал не менее 11 месяцев, подлежащих зачету в срок работы, дающий право на ежегодный оплачиваемый отпуск, то компенсация полагается как за полный рабочий год, то есть за 28 календарных дней отпуска. При этом причина увольнения не важна.

Полная компенсация полагается также работникам, проработавшим от 5,5 до 11 месяцев, если они увольняются по причине ликвидации предприятия, сокращения штата и другим основаниям, перечисленным в подп. «а» — «д» п. 28 Правил.

Прежняя позиция Роструда

Ранее Роструд пояснял: пункт 28, предусматривающий выплату полной компенсации при увольнении работника в связи с ликвидацией, проработавшего от 5,5 до 11 месяцев в году, применяется только в том случае, если сотрудник отработал в данной организации меньше года. А компенсация за второй рабочий год выплачивается исключительно пропорционально отработанному времени (см. письма Роструда от 04.03.13 № 164-6-1, от 09.08.11 № 2368-6-1). Это означает, что работник со стажем в ликвидируемой компании 5,5 месяцев вправе получить полную компенсацию, а работнику со стажем 1 год и 5,5 месяцев компенсация выплачивается в меньшем размере (пропорционально отработанному времени).

Новая позиция ведомства

Теперь специалисты Роструда изменили свою позицию. Обоснование такое. В пункте 1 Правил оговорено: каждый работник, проработавший у данного нанимателя не менее 5,5 месяцев, имеет право получить очередной отпуск. Очередной отпуск предоставляется один раз в рабочем году. Право на следующий очередной отпуск в счет нового рабочего года возникает у работника по истечении 5,5 месяцев со дня окончания предыдущего рабочего года. Таким образом, право на отпуск связано с рабочим годом работника.

Следовательно, и при увольнении в связи с ликвидацией или сокращением штата речь идет о периоде (рабочем годе), за который предоставляется отпуск, а не об общей продолжительности работы у данного работодателя. То есть полная компенсация при увольнении в связи с ликвидацией предприятия или сокращением штата полагается сотрудникам, проработавшим от 5,5 до 11 месяцев в рабочем году. Соответственно, работник, отработавший в организации более одного года и 5,5 месяцев и увольняемый в связи с сокращением штата, вправе получить полную компенсацию за неиспользованный отпуск за последний рабочий год. Иное толкование данной нормы означало бы неравное положение работников, проработавших в организации менее года, и работающих более длительный срок, отметили специалисты Роструда.