Налог на имущество организаций

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ). Но сначала разберемся с тем, кто должен платить налог.

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

- движимое имущество больше не облагается налогом;

- отчетность по налогу за квартал и год организации сдают по новой форме (Приказ ФНС от 04.10.2020 № ММВ-7-21/[email protected];

- отчетность по налогу организации сдают по месту нахождения объекта недвижимости. Крупнейшие налогоплательщики по-прежнему отчитываются в налоговую по месту учета;

- налоговая база рассчитывается отдельно по каждому объекту недвижимости, который входит в состав Единой системы газоснабжения.

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

- если ваша организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- имущество “сколковцев”, протезно-ортопедических предприятий, адвокатских и юридических консультаций, государственных научных центров;

- больше не нужно платить налог на движимое имущество.

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

- неверное указание сведение в перечне объектов недвижимости;

- неверное определение условий, влияющих на стоимость недвижимости;

- неверное применение данных при расчете кадастровой стоимости;

- неиспользование информации об аварийном состоянии объекта.

- расчет за 1 квартал 2020 — до 30 апреля 2020;

- расчет за полугодие 2020 — до 30 июля 2020;

- расчет за 9 месяцев 2020 — до 30 октября 2020.

- жилые и нежилые помещения;

- предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном порядке.

- наличие записи об объекте в ЕГРН;

- при отсутствии сведений в ЕГРН — наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению. Например, для объектов капитального строительства это могут быть документы технического учета или технической инвентаризации объекта в качестве недвижимости; разрешения на строительство и (или) ввод в эксплуатацию; проектная или иная документация на создание объекта и (или) о его характеристиках.

- Здания;

- Сооружения;

- Многолетние насаждения;

- Земельные участки;

- Объекты природопользования;

- Прочие объекты, требующие государственной регистрации, относимые статьей 130 ГК РФ к недвижимости.

- Машины и оборудование (кроме офисного);

- Офисное оборудование;

- Транспортные средства;

- Производственный и хозяйственный инвентарь;

- Рабочий скот;

- Продуктивный скот;

- Другие виды основных средств.

- месяц регистрации права собственности на объект, если возникновение права собственности произошло до 15 числа соответствующего месяца включительно;

- месяц прекращения права собственности на объект, если прекращение указанного права произошло после 15 числа соответствующего месяца.

- добавлен код номера объекта для кадастрового номера, условного номера, инвентарного номера объекта недвижимого имущества, которому присвоен адрес и которому не присвоен адрес;

- добавлены графы для указания адреса недвижимости в формате Федеральной информационной адресной системы (ФИАС).

- добавлен код вида сведений об объекте, в отношении которого заполняется Раздел 3. Благодаря коду вида сведений для помещения (гаража или машино-места) теперь достаточно указать кадастровый номер, а кадастровый номер здания (строения, сооружения), куда входит данное помещение (гараж или машино-место), указывать не надо;

- помимо коэффициента владения Кв добавлена строка для указания коэффициента использования (Ки). Коэффициенты Кв и Ки указываются в десятичной дроби с точностью до десятитысячных долей.

- здания, сооружения, объекты незавершенного строительства;

- помещения;

- машино-места;

- жилые дома, квартиры, комнаты;

- дачи и гаражи.

- Изменение порядка исчисления налога вследствие пересмотра кадастровой стоимости

- Если стоимость имущества меняется по причине изменения характеристик объекта, таких как площадь, назначение и т.п., тогда налог на имущество рассчитают по новой кадастровой стоимости со дня внесения сведений в ЕГРН.

- Если изменение кадастровой стоимости имущества происходит в случае ее обжалования, тогда применяется следующий порядок пересчета налога на имущество.

- Новая декларация по налогу на имущество

- «1» — если имеется кадастровый номер, указанный в ЕГРН;

- «2» — если нет кадастрового, но есть условный номер;

- «3» — если имеется только инвентарный номер и объекту присвоен адрес;

- «4» — если имеется только инвентарный номер, но объекту не присвоен адрес.

- В отчетах появилось поле, в котором указывается код кадастрового номера недвижимости.

- В разделе 3 также добавили строки «Коэффициент Ки». В расчете это строка 085, а в декларации — 095.

- фондами или управляющими компаниями и их дочерними обществами;

- участниками проектов.

- космические корабли;

- памятники культуры;

- водные и природные ресурсы;

- суда из реестра и т.д.

- техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр;

- проектной документацией объектов капитального строительства и необходимых для обеспечения функционирования объектов магистральных газопроводов, газодобычи, производства и хранения гелия.

- объекты впервые ввели в эксплуатацию в налоговые периоды начиная с 1 января 2015 года;

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

- объекты принадлежат на праве собственности организациям – собственникам объектов Единой системы газоснабжения или организациям, в которых участвуют собственники объектов Единой системы газоснабжения.

- федеральная целевая программа «Развитие транспортной системы России (2010–2020 годы)»;

- государственная программа «Развитие транспортной системы»;

- федеральная целевая программа «Социально-экономическое развитие Республики Крым и г. Севастополя до 2020 года».

- налог на имущество организаций;

- налоговый период – год;

- муниципальное образование.

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них. К ним приравниваются здания, которые предназначены (фактически используются) для одновременного размещения офисов, объектов торговли, общепита и бытового обслуживания (п. 4.1 ст. 378.2 НК);

- нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещения, которые фактически используют для этих целей. То есть когда перечисленные объекты занимают не менее 20 процентов общей площади помещения;

- любые объекты недвижимости иностранных организаций, которые не имеют в России постоянных представительств;

- любые объекты недвижимости иностранных организаций, которые не используются в деятельности постоянных представительств в России;

- жилые дома или помещения, не учтенные на балансе в качестве основных средств.

- в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

- не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

- не позднее одного месяца со дня получения налоговым органом сведений, содержащихся в ЕГРЮЛ, о том, что соответствующая организация находится в процессе ликвидации.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог на имущество организаций: движимое имущество

Налог с движимого имущества c 01.01.2020 не уплачивается (Федеральный закон от 03.08.2020 № 302-ФЗ).

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Налоговая база | Отчетные периоды |

|---|---|

| Налог рассчитывается исходя из среднегодовой стоимости имущества | I квартал, полугодие, 9 месяцев |

| Налог рассчитывается исходя из кадастровой стоимости имущества | I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

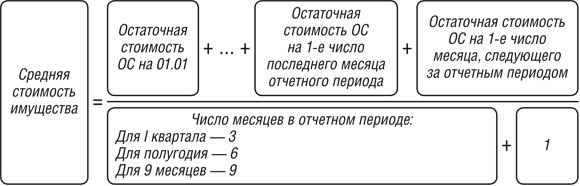

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан – 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

| Вид отчетности | Когда представляется | Крайний срок представления |

|---|---|---|

| Расчет по авансовому платежу по налогу на имущество (Приложение № 4 к Приказу ФНС от 31.03.2017 № ММВ-7-21/[email protected]) | По итогам отчетных периодов | Не позднее 30 числа месяца, следующего за отчетным периодом (п. 2 ст. 386 НК РФ) |

| Декларация (Приложение № 1 к Приказу ФНС от 31.03.2017 № ММВ-7-21/[email protected]) | По итогам года | Не позднее 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ) |

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации (п.п. 3, 6 ст.383 НК РФ) | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

Налог на имущество в 2020 году

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

В 2020 году в правилах уплаты налога на имущество появятся некоторые новшества. Скорректируется порядок расчета налога по кадастровой стоимости и появятся новые основания, по которым её можно изменить. Сумма налога по кадастровой стоимости теперь ежегодно будет увеличиваться не больше чем на 10%. Также с начала 2020 года будет отменен налог на движимое имущество. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2020 году.

Как изменился налог на имущество в 2020 году

С 1 января 2020 года начнут действовать изменения порядка налогообложения имущественным налогом. Изменения введены Федеральным законом от 03.08.2020 №302-ФЗ:

Чтобы разобраться, какое имущество относится к движимому, а какое — нет, ознакомьтесь со статьей 130 ГК РФ. Все объекты, которые не отнесены к недвижимости, признаются движимым имуществом, включая деньги и ценные бумаги. Кроме того, Минфин обращает внимание на то, что об объекте имущества должна быть запись в ЕГРН или наличие оснований, подтверждающих невозможность перемещения объекта.

Важно! Налог на имущество за 2020 год нужно заплатить по всему движимому имуществу 3-10 амортизационных групп и принятому на учет после 1 января 2013 года.

С каких объектов платят налог на имущество в 2020 году

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

Такое имущество переводится на бухгалтерский счет 01 “Основные средства” и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Также компании платят налог с жилых помещений, которые не отражены в составе основных средств (объекты для продажи).

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу. Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Если основное средство не используется и не отражено на счете, то платить налог не нужно (кроме ОС, которые получены по концессионному соглашению).

Под налог не попадает имущество, которое перечислено в п. 4 ст. 374 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС. Предприятия на УСН и ЕНВД платят налог только с недвижимого имущества — это объекты из кадастрового перечня регионов.

Льготы при уплате налога на имущество в 2020 году

Для некоторых видов имущества применяются льготы, освобождающие организацию от уплаты налога (см. статью 381 НК РФ):

Регионы могут устанавливать собственные льготы, уменьшать ставки и освобождать от уплаты налога, поэтому уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Как рассчитать налог на имущество в 2020 году

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете сделать это автоматически.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующим формулам:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС х Ставка налога / 4

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества х Ставка налога / 4

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база амортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 * 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 * 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 * 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 * 2,2% — (783,75 + 742,5 + 701,25) = 412,5 рублей

Если вы платите налог на имущество по кадастровой стоимости

Быстрый расчет налога на имущества, сдача налоговой декларации в онлайн-сервисе Контур.Бухгалтерия!

С 2020 года вся Россия будет рассчитывать налог из кадастровой стоимости. Власти должны предупредить компании и опубликовать список имущества для уплаты налога по кадастровой стоимости. Публикация делается до 1 января на официальном сайте региона. Если такой публикации нет или ваше имущество отсутствует в списке, то продолжайте платить налог по среднегодовой стоимости.

Запросите кадастровую стоимость здания в региональном отделении Росреестра. Если вы владеете только частью здания, то выясните ее кадастровую стоимость, исходя из своей доли в общей площади здания. Сумму налога выясняем по следующей формуле:

Сумма налога за год = кадастровая стоимость * налоговая ставка * число месяцев владения имуществом / число месяцев в отчетном периоде

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. Случается, что власти в середине года исключают объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

С момента изменения порядка расчета налога с инвентаризационной оценки на кадастровую стоимость, появились споры между налогоплательщиками и кадастровыми органами. Переоценка проводится не чаще одного раза в 3 года, поэтому важно уметь обжаловать решение комиссии. Причиной для изменения оценки может быть:

Юридические лица обжалуют оценку только через комиссию по кадастровым спорам. Для опротестования нужно представить комиссии документы, подтверждающие ошибки, допущенные при оценке.

Изменения кадастровой стоимости, которые появятся после 1 января 2020 года, применяются с более раннего периода. Они учитываются при расчете налоговой базы с даты начала применения измененной или оспоренной кадастровой стоимости.

Отчетность по налогу на имущество организаций

По авансовым платежам сдаются ежеквартальные расчеты, по итогам года — декларация по налогу на имущество. С 2020 года изменяются формы расчета и декларации, они утверждены Приказом ФНС от 04.10.2020 № ММВ-7-21/[email protected] В новых формах учтено прекращение налогообложения движимого имущества, а еще они позволяют исчислить налог, если кадастровая стоимость была изменена в течение налогового периода. В декларации появилось поле «Адрес объекта недвижимого имущества» для объектов, у которых нет кадастрового номера, но есть адрес.

Декларация по налогу на имущество за 2020 год сдается до 1 апреля 2020 года, с учетом переноса. Расчеты сдаются в течение 30 дней после завершения отчетного квартала:

Многие регионы вводят свои сроки отчетности и уплаты налога — и подходят к этому вопросу разнообразно и творчески. Нужно уточнить условия и отчетные даты своего региона. Уплата авансовых платежей или налога производится по месту нахождения имущества. Точно так же отчетность по имуществу сдается в налоговую по месту нахождения имущества. Штраф для компаний, которые не уведомили налоговую о недвижимости, составляет 20% от неуплаченного налога на имущество.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды.

Налог на имущество организаций: изменения 2020 года и отражение в «1С:Бухгалтерии 8»

В порядок исчисления налога на имущество организаций в очередной раз внесены изменения. Федеральным законом от 03.08.2020 № 302-ФЗ движимое имущество полностью исключается из объекта налогообложения, а Федеральным законом от 03.08.2020 № 334-ФЗ установлено, что изменение кадастровой стоимости в течение года в определенных случаях будет учитываться при расчете налога. Указанные новации вступают в силу с 2020 года и поддерживаются в актуальных версиях «1С:Бухгалтерии 8» редакции 3.0. На что обратить внимание при учете налога на имущество организаций в программе по новым правилам? Рассказывают эксперты 1С.

Отмена налога на движимое имущество

Федеральный закон от 03.08.2020 № 302-ФЗ внес изменения в главу 30 НК РФ, согласно которым устанавливается, что с 01.01.2020 налогом облагается только недвижимое имущество организаций (п. 1 ст. 374 НК РФ). В целях определения налогооблагаемой базы по налогу, как и сейчас, критерии отнесения имущества к недвижимому (движимому) являются крайне важными.

Что такое недвижимое имущество

Исходя из пункта 1 статьи 130 ГК РФ, к недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе:

К недвижимым вещам также относятся объекты, подлежащие государственной регистрации: воздушные и морские суда, суда внутреннего плавания. Гражданский кодекс РФ допускает отнесение к недвижимым вещам и иного имущества, если это определено законом (например, космические объекты).

Согласно пункту 1 статьи 131 ГК РФ и в соответствии с Федеральным законом от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» вещные права на объекты недвижимости подлежат государственной регистрации в Едином государственном реестре недвижимости (ЕГРН). При этом отсутствие записи в ЕГРН не является основанием для освобождения имущества от налогообложения.

Для подтверждения наличия оснований отнесения объекта имущества к недвижимости ФНС России рекомендует налоговым органам устанавливать следующие обстоятельства (письмо от 02.08.2020 № БС-4-21/[email protected]):

В письме от 01.10.2020 № БС-4-21/[email protected] ФНС России также приводит критерии разграничения имущества на движимое и недвижимое.

Недвижимое имущество в «1С:Бухгалтерии 8»

В прежних версиях программы «1С:Бухгалтерия 8» признак отнесения объектов основных средств (ОС) к движимому (недвижимому) имуществу определялся значением реквизита Группа учета ОС. Значение данного реквизита выбирается из предопределенного списка и указывается в карточке основного средства.

Так, к объектам недвижимости автоматически относились объекты, если в поле Группа учета ОС, указывалось одно из значений:

Соответственно, не относились к объектам недвижимости объекты, если реквизит Группа учета ОС принимал одно из значений:

При этом на практике возникали ситуации, когда требовалось менять группу, чтобы налог на имущество исчислялся корректно. Например, сооружения типа строительных бытовок (которые не имеют прочной связи с землей и не соответствуют критериям недвижимого имущества) приходилось указывать в группе Другие виды основных средств. А некоторые транспортные средства, например морские суда, следовало указывать в группе Прочие объекты, требующие государственной регистрации, относимые статьей 130 ГК РФ к недвижимости.

Между тем, реквизит Группа учета ОС используется в программе не только для целей налогового учета по налогу на имущество организаций. При заполнении бухгалтерской отчетности также широко используется распределение основных средств по группам (например, Здания, Земельные участки, Транспортные средства и т. д.), поэтому пользователям не всегда удобна «переквалификация» основных средств в другие группы.

Начиная с версии 3.0.66 в «1С:Бухгалтерии 8» признак недвижимого имущества указывается в явном виде с помощью одноименного флага в карточке основного средства (рис. 1).

Рис. 1. Признак недвижимого имущества в карточке основного средства

При переходе на версию 3.0.66 в справочнике Основные средства флаги по умолчанию устанавливаются для тех групп, которые относились к недвижимому имуществу в соответствии с прежним алгоритмом (Здания; Сооружения; Многолетние насаждения; Земельные участки; Объекты природопользования; Прочие объекты, требующие государственной регистрации, относимые статьей 130 ГК РФ к недвижимости).

При создании нового объекта ОС флаг по умолчанию также проставляется в соответствии с группой, после чего пользователь может снять или установить флаг в зависимости от характеристик конкретного имущества.

Независимо от установленного флага, по-прежнему не будут признаваться объектами налогообложения Земельные участки и Объекты природопользования (п. 4. ст. 374 НК РФ).

Расчет и начисление налога на имущество в программе выполняется автоматически с помощью регламентной операции за декабрь Расчет налога на имущество, входящей в обработку Закрытие месяца. Если в регистре Порядок уплаты налогов на местах имеются записи, где указано, что по налогу на имущество уплачиваются авансовые платежи, то в перечень операций закрытия месяца за март, июнь и сентябрь также добавляется операция Расчет налога на имущество.

Изменение кадастровой стоимости

В отношении отдельных видов недвижимого имущества налоговая база по налогу на имущество организаций определяется как его кадастровая стоимость (п. 2 ст. 375, ст. 378.2 НК РФ).

По общему правилу кадастровая стоимость должна быть определена на 1 января года, являющегося налоговым периодом. Изменение кадастровой стоимости в течение налогового периода не учитывается при определении налоговой базы. Исключения составляют ситуации, когда кадастровая стоимость меняется вследствие исправления ошибок, а также по решению комиссии по рассмотрению споров или по решению суда. Но и в этих случаях кадастровая стоимость пересчитывается с начала налогового периода (налоговых периодов) (п. 15 ст. 378.2 НК РФ).

При этом если право собственности на объект недвижимости у налогоплательщика возникало (прерывалось) в течение года, то налог на имущество (авансовый платеж) по кадастровой стоимости нужно определять с учетом поправочного коэффициента (далее — коэффициент владения Кв). Определяется он как отношение количества полных месяцев, в течение которых данные объекты находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде. Полным месяцем считается (п. 5 ст. 382 НК РФ):

При этом если право собственности на объект недвижимости у налогоплательщика возникало (прерывалось) в течение года, то налог на имущество (авансовый платеж) по кадастровой стоимости нужно определять с учетом поправочного коэффициента (далее — коэффициент владения Кв). Определяется он как отношение количества полных месяцев, в течение которых данные объекты находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде. Полным месяцем считается (п. 5 ст. 382 НК РФ):

Неполный месяц в расчете коэффициента владения не учитывается.

В соответствии с Федеральным законом от 03.08.2020 № 334-ФЗ пункт 15 статьи 378.2 НК РФ дополнен положением о том, что изменение кадастровой стоимости объекта недвижимости учитывается при определении налоговой базы, если изменяются качественные и (или) количественные характеристики данного объекта налогообложения (например, площадь или назначение). Учитывается указанное изменение со дня внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости.

За налоговый (отчетный) период, в котором произошло изменение кадастровой стоимости вследствие изменений качественных и (или) количественных характеристик объекта недвижимости, налог (авансовый платеж) по данному объекту нужно рассчитывать с учетом поправочного коэффициента (новый пункт 5.1 статьи 382 НК РФ, введен Законом № 334-ФЗ). Поправочный коэффициент (далее — коэффициент использования Ки) рассчитывается точно так же, как и коэффициент владения (Кв) в порядке, аналогичном установленному пунктом 5 статьи 382 НК РФ.

Новые правила нужно применять с расчета налога (авансового платежа) за 2020 год.

Для объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость, предназначен Раздел 3 Налогового расчета (Декларации) по налогу на имущество. В «1С:Бухгалтерии 8» (ред. 3.0) Раздел 3 заполняется автоматически на основании записей регистра сведений Налог на имущество: объекты с особым порядком налогообложения (раздел Главное — Налоги и отчеты — Налог на имущество — Объекты с особым порядком налогообложения).

С 2020 года при изменении кадастровой стоимости объекта недвижимости, которая учитывается при расчете налога на имущество, следует ввести новую запись в регистр Регистрация земельного участка, где отразить новую кадастровую стоимость и дату внесения изменения в ЕГРН.

Декларация по налогу на имущество

Действующие формы отчетности по налогу на имущество организаций утверждены приказом ФНС России от 31.03.2017 № ММВ-7-21/[email protected]

В связи с выводом движимого имущества из-под налогообложения у ряда организаций (а в первую очередь это касается субъектов малого предпринимательства) отпадет необходимость в представлении отчетности по налогу на имущество организаций. Контролирующие органы неоднократно высказывали мнение, что при отсутствии имущества, признаваемого объектом налогообложения в соответствии со статьей 374 НК РФ, у организации не возникает обязанность по представлению в налоговый орган декларации, в том числе декларации по налогу на имущество организаций (см., например, письмо Минфина России от 28.02.2013 № 03-02-08/5904).

Отметим, что в налоговую декларацию (в налоговый расчет по авансовому платежу) по налогу на имущество организаций планируется внести изменения. Проект соответствующего приказа ФНС России размещен на сайте . Предполагается, что изменения вступят в силу, начиная с отчетности за I квартал 2020 года.

Изменения в Разделе 2.1

Поскольку отчетность с 2020 года будет формироваться только в отношении недвижимого имущества, наименование Раздела 2 уточнено: «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства».

В свою очередь, в Раздел 2.1 внесены следующие основные изменения:

Изменения в Разделе 3

В Раздел 3 декларации внесены следующие основные изменения (рис. 2):

Рис. 2. Проект Раздела 3 декларации по налогу на имущество

Помимо форм декларации и расчета по налогу на имущество изменятся и форматы их представления в электронном виде.

В «1С:Предприятии 8» обновленные формы и форматы расчета и декларации по налогу на имущество будут реализованы после утверждения налоговым ведомством соответствующего приказа с выходом очередных версий. О сроках см. в «Мониторинге изменений законодательства» .

1С:ИТС

Подробнее о начислении и уплате налога на имущество организаций см. в справочнике «Налог на имущество организаций» раздела «Налоги и взносы».

Налог на имущество организаций в 2020 году

Федеральным законом от 03.08.2020 № 302-ФЗ в НК РФ внесены изменения, согласно которым с 01.01.2020 года объектом налогообложения налогом на имущество для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств.

Таким образом, движимое имущество с 01.01.2020 перестает облагаться налогом на имущество.

Однако, что именно считать движимым или недвижимым имуществом, в НК РФ не конкретизировано.

В соответствии с ч. 1 ст. 11 НК РФ институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

В связи с тем, что НК РФ не содержит норм, конкретизирующих признаки классификации имущества на движимое и недвижимое, использование норм и понятий из смежных отраслей права является правомерным на основании ч.1 ст.11 НК РФ.

Минфин РФ в своих разъяснениях ссылается, прежде всего, на нормы гражданского законодательства (письма от 20.12.2013 № 03-05-05-01/56232, от 04.10.2013 № 03-05-05-01/41301, от 10.09.2013 № 03-03-06/1/37238).

Налоговики в письме ФНС РФ от 01.10.2020 № БС-4-21/[email protected] разъяснили, что к недвижимости относятся земельные участки, а также объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. В частности:

В соответствии с ГК РФ вещные права на объекты недвижимости подлежат госрегистрации в ЕГРН.

При этом недвижимостью может быть признано и имущество, в отношении которого такая госрегистрация не была произведена. Для обоснованного отнесения имущества к недвижимости нужно учитывать не только наличие/отсутствие записи об объекте в ЕГРН, но и наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения его без несоразмерного ущерба его назначению.

Например, для объектов капитального строительства такими основаниями могут быть документы, в которых содержатся сведения о соответствующих характеристиках объекта (документы технического учета или технической инвентаризации, разрешение на строительство и/или ввод объекта в эксплуатацию, проектная документация и т.д.).

Таким образом, принимая во внимание нормы ГК РФ, в целях исчисления налоговой базы по налогу на имущество организаций, к объекту недвижимости относится также имущество, составляющее с объектом недвижимости неделимую вещь.

Все остальное имущество признается движимым (п. 2 ст. 130 ГК РФ). Движимым имуществом считаются автомобили, мотоциклы и другие транспортные средства, за исключением тех, которые отнесены к недвижимым.

С 01.01.2020 начнет действовать Федеральный закон от 03.08.2020 № 334-ФЗ, который вносит поправки в НК РФ по налогу на имущество компаний и граждан, а также земельному налогу.

Закон меняет порядок расчета имущественных налогов вследствие пересмотра кадастровой стоимости объекта. Применение нового порядка исчисления налога зависит от причин пересмотра кадастровой стоимости.

В 2020 году, если налогоплательщик оспаривает кадастровую стоимость в комиссии при территориальном Росреестре или суде, то обновленные данные для расчета налога применяют с того налогового периода, в котором подано заявление о пересмотре кадастровой стоимости.

С 2020 года сведения о кадастровой стоимости, установленной решением комиссии или суда, будут учитывать при определении налоговой базы с начала налогообложения объекта по оспоренной кадастровой стоимости, а не с момента подачи заявления.

Например, если налог на имущество рассчитан по кадастровой стоимости объекта с 2017 года, а заявление об оспаривании этой стоимости удовлетворено в 2020 году, то плательщику пересчитают налоговые платежи с 2017 года.

А значит, если кадастровая стоимость после 01.01.2020 года изменится в результате обжалования или исправления ошибки, можно будет вернуть или зачесть налог и за предыдущие годы

С 01.01.2020 отчитываться по налогу на имущество необходимо по новой форме, утвержденной приказом ФНС РФ от 04.10.2020 № ММВ-7-21/575.

Декларация по налогу на имущество за 2020 год подает по старой форме.

Основные изменения произошли в разделах 2, 2.1 и 3 отчетности. Рассмотрим их подробнее.

Раздел 2. В Разделе 2 обновленной формы отражается исчисленная сумма налога только в отношении недвижимого имущества.

Из расчета по авансовым платежам удалили строку 210. В ней указывалась остаточная стоимость основных средств по состоянию на 1 апреля, 1 июля и 1 октября соответственно.

В декларации нет строки 270. В ней отражалась остаточную стоимость основных средств по состоянию на 31 декабря.

Раздел 2.1 также скорректирован. Теперь по строке 010 нужно указывать код номера объекта. А именно:

Помимо этого, в разделе появились графы для указания адреса объекта недвижимости. Они заполняются, если у объекта есть инвентарный номер, а кадастрового или условного номера нет. Но, если объекту адрес не присвоили, в новых полях поставьте прочерки. Сейчас в отчетах надо прописать кадастровый, условный или инвентарный номер объекта.

Раздел 3. Изменения внесены и в раздел 3 отчетности (он предназначен для расчета налога, который исчисляется исходя из кадастровой стоимости недвижимости).

Код 1 — для зданий, строений, сооружений.

Код 2 — для помещений, гаражей, машино-мест.

В действующих формах указывают только кадастровые номера объектов.

Их нужно заполнить, если в течение года изменились качественные или количественные характеристики недвижимости. Например, поменялась площадь или назначение объекта.

Чтобы определить коэффициент Ки, воспользуйтесь формулой:

Налог на имущество юридических лиц в 2020 году: изменения![]()

Налог на имущество юридических лиц в 2020 году надо считать по новым правилам. Обо всех самых важных новшествах расскажем в статье.

Что изменилось в расчете налога на имущество в 2020 году

С 1 января 2020 года платить налог с движимого имущества больше не придется (п. 19–24 ст. 2, ч. 2 ст. 4 Закона от 03.08.2020 № 302-ФЗ). Налоговую базу теперь нужно рассчитывать только с недвижимости. Также, освободили от налогообложения имущество организаций, которые связаны с деятельностью инновационных научно-технологических центров (п. 9 ст. 2, ч. 2 ст. 3 Закона от 30.10.2020 № 373-ФЗ). Они с 2020 года не платят налог даже с недвижимости. Льготные компании, должны соответствовать требованиям статей 2, 8, 12–14 Закона от 29.07.2017 № 216-ФЗ. То есть, быть:

Для участников СЭЗ правила налогообложения ужесточили. С 1 января 2020 года они будут платить налог на имущество на общих основаниях, если по решению суда договор об условиях деятельности в СЭЗ расторгли (п. 3 ст. 1, ч. 2 ст. 2 Закона от 03.08.2020 № 297-ФЗ). Причем налог придется заплатить за весь период инвестиционного проекта. Сделать это нужно не позднее 30 марта года, следующего за годом, в котором расторгли договор. См. также про уплату налога на прибыль в 2020 году .

Скачайте и возьмите в работу:

Движимое и недвижимое имущество

Чтобы понять, требуется ли фирме платить с актива налог или нет, нужно различать движимые и недвижимые активы. Читайте также про основные изменения в налоговом законодательстве с 2020 года .

Недвижимое имущество – активы, которые прочно связаны с землей. То есть те, что нельзя просто так передвинуть. Например, заводы, здания и т. д. Сама земля при этом не является объектом налогообложения. Есть еще несколько исключений:

Вся остальная собственность движимая: оборудование, машины, техника и т. д. С нее платить налог в 2020 году не нужно.

Ставки налога на движимое имущество в 2020 году

Налог на имущество – региональный. Это значит, его порядок его расчета, уплаты и льготы определяет не только Кодекс, но и местные власти. В 2020 году максимальные ставки составят:

1) 2,2 процента – по всему имуществу, которое не указано далее;

2) 2,0 процента – по недвижимости, с которой налог считают исходя из кадастровой стоимости для всех субъектов РФ;

3) 1,3 процента – по железнодорожным путям общего пользования, а также сооружениям, которые являются их неотъемлемой частью. Перечень такого имущества утвержден постановлением Правительства от 23.11.2017 № 1421. При расчете налога по объектам, которые ввели в эксплуатацию после 30 декабря 2016 года, можно использовать понижающие коэффициенты.

4) 2,2 процента – по магистральным трубопроводам, линиям энергопередачи, а также сооружениям, которые являются неотъемлемой частью перечисленных объектов. Перечень такого имущества утвержден постановлением Правительства от 30.09.2004 № 504. Пониженную ставку можно применять, только если ЛЭП предназначены для передачи энергии третьим лицам. Если линию энергопередачи организация использует для собственных нужд, права на льготу она не имеет (письмо ФНС от 16.04.2020 № БС-4-21/7160);

а) по объектам магистральных газопроводов, газодобычи, производства и хранения гелия;

б) по объектам, которые предусмотрены:

Полный перечень такого имущества утвердило Правительство (распоряжение от 22.11.2017 № 2595-р).

Нулевая ставка будет действовать только, если одновременно выполнили условия:

Налог по железнодорожным путям общего пользования и сооружениям, которые являются их неотъемлемой технологической частью, рассчитывают с учетом понижающего коэффициента Кжд (п. 1 ст. 385.3 НК). Размеры коэффициента установлены пунктом 2 статьи 385.3 НК. Льготу применяйте к основным средствам, которые приняты на учет после 31 декабря 2016 года и отвечают одному из следующих требований:

1. Объекты построены (приобретены) в рамках инвестиционных программ:

2. Объекты внесены в уставный капитал хозяйственных обществ в порядке оплаты размещаемых дополнительных акций в связи с увеличением их уставного капитала.

3. Объекты переданы хозяйственным обществам Российской Федерацией по гражданско-правовым договорам.

Требования утверждены пунктом 1 статьи 385.3 НК и постановлением Правительства от 31.08.2017 № 1056.

Регионы корректируют налоговые ставки с учетом федеральных ограничений. Причем в одном регионе могут установить сразу несколько ставок для разных категорий компаний и имущества. Главное, что такие ставки не могут превышать предельные значения, которые определили на федеральном уровне (п. 2 ст. 372 НК). Если власти субъекта дополнительно не установили ставки, рассчитывайте налог по тем, что указаны НК.

Если у компании недвижимость находится в разных регионах, при расчете налога на имущество нужно применять ставки, которые установлены в соответствующих регионах (ст. 384, 385 НК).

Найти информацию о региональных ставках, льготах и сроках уплаты налога на имущество можно на официальном сайте ФНС. Для этого выберете в таблице свой регион и перейдите на его страницу. Затем выберите:

Далее кликните «Найти». Чтобы получить подробную информацию о ставках и льготах по налогу в отдельном субъекте России, в правой колонке построенного списка перейдите по ссылке «Подробнее».

Как планировать выплаты налога на имущество с помощью Excel

Если нужно спланировать налог на имущество, воспользуйтесь готовой моделью в Excel. Она пригодится для расчета налога как по среднегодовой, так и по кадастровой стоимости.

Кто не платит налог на имущество

До 2020 года движимое имущество было льготной категорией активов. Например, не платить налог с них могли компании на упрощенке и вмененке. Теперь никто не платит налог с такого имущества. Потому что с 1 января его вообще не признают объектом налогообложения.

Также, из состава объектов налогообложения исключили любые основные средства, которые по Классификации, утвержденной постановлением Правительства от 01.01.2002 № 1, относятся к первой и второй амортизационным группам ( читайте также про налоговый учет основных средств в 2020 году ). Компании должны в последний раз рассчитать и уплатить налог с таких объектов за 2020 год (п. 1 ст. 374 НК).

Налоговая база по налогу на имущество организаций в 2020 году

Налоговая база – это среднегодовая стоимость имущества. Однако для определенного имущества налог надо рассчитывать, исходя из его кадастровой стоимости (ст. 375, 378.2 НК).

Например, кадастровая стоимость понадобится для расчета налога по следующим объектам:

С остальных объектов считайте налог по среднегодовой стоимости.

Что изменилось в декларации по налогу на имущество

Еще одно изменение – форма деклараций. С 1 января 2020 года действуют новые бланки расчета авансовых платежей и по налогу на имущество. Из форм декларации и расчета убрали все упоминания о движимом имуществе. Заполнять отчетность потребуется только по недвижимости. Если у компании ее нет, сдавать отчет не нужно.

Новые бланки, форматы и правила заполнения ФНС утвердила приказом от 04.10.2020 № ММВ-7-21/[email protected] Применять их нужно с отчетности за I квартал 2020 года. Декларацию за 2020 год нужно сдавать на старом бланке (утв. приказом ФНС от 31.03.2017 № ММВ-7-21/271).

Рисунок. Новая декларация по налогу на имущество организаций за 2020 (фрагмент)

В новой форме расчета авансовых платежей из раздела 2 убрали строки 210 и 270 для остаточной стоимости основных средств на 1 апреля, 1 июля, 1 октября и 31 декабря. Также в ней не стало строки 141 «В том числе недвижимое имущество». Потому что в отчете теперь указывают только недвижимость.

В разделе 2.1 нужно будет указывать подробный адрес объекта, если у него нет кадастрового или условного номера в ЕГРН. Специальные коды для этого чиновники привели в приложении № 7 к порядку заполнения декларации и расчета.

Коэффициент К в разделе 3 заменили на Кв. Он показывает количество месяцев владения имуществом. Кроме того, добавили новый коэффициент Ки. Он определяет изменение кадастровой стоимости имущества в течение года. Компании будут указывать его в строке 095 раздела 3 декларации или в строке 085 расчета авансовых платежей. Если окажется, что кадастровая стоимость менялась, понадобится заполнять два раздела по одному объекту.

Отчетный период по налогу на имущество

В зависимости от налоговой базы, компании по-разному отчитываются по налогу на движимое имущество (п. 2 ст. 379 НК РФ).

Налоговая база по налогу на имущество

Сокращение отчетности по налогу на имущество орагнизаций

Семинары и вебинары Аюдар Инфо

15 апреля 2020 года вступил в силу Федеральный закон от 15.04.2020 № 63?ФЗ [1] , за исключением положений, для которых установлены иные сроки вступления в силу. Об изменениях, которые внесены в порядок исчисления и уплаты, а также представления отчетности по имущественным налогам для налогоплательщиков-организаций, и поговорим.

Транспортный налог.

В главу 28 НК РФ внесены следующие новшества.

Объект налогообложения

С 2020 года весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 л. с. будут являться объектом обложения транспортным налогом (пп. 1 п. 2 ст. 358 НК РФ признается утратившим силу).

Кроме того, внесены изменения в пп. 7 п. 2 ст. 358 НК РФ. В действующей редакции данная норма устанавливает, что не являются объектом налогообложения транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом.

Теперь уточнено, что не будут облагаться транспортным налогом транспортные средства, находящиеся в розыске, а также транспортные средства, розыск которых прекращен, с месяца начала розыска соответствующего транспортного средства до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со ст. 85 НК РФ.

Налоговые льготы

Теперь не только налогоплательщики – физические лица, но и организации, на которые зарегистрированы транспортные средства, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, должны представлять в налоговый орган по сво-

ему выбору заявление о предоставлении налоговой льготы; кроме того, они вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу (п. 3 ст. 361.1 НК РФ). Данный порядок действует с 2020 года.

Порядок и сроки уплаты налога и авансовых платежей по налогу.

С 1 января 2021 года вступают в силу изменения, которые внесены в ст. 363 НК РФ.

Во-первых, порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций, как и сегодня, устанавливаются законами субъектов РФ. При этом срок уплаты налога не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом. По факту ничего не изменится, срок останется прежним, но в действующей редакции идет ссылка на п. 3 ст. 363.1 НК РФ, которая с 2021 года будет признана утратившей силу.

Во-вторых, вводится новый порядок исчисления и уплаты транспортного налога (ст. 363 НК РФ дополнена п. 4 – 7).

Сообщение об исчисленной сумме налога. Налоговые органы будут передавать (направлять) налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих им транспортных средств сообщения об исчисленных налоговыми органами суммах налога в следующие сроки:

Эти сообщения будут составляться на основе документов и иной информации, имеющихся у налогового органа.

В сообщении должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Способ направления сообщения. Приоритетным способом направления сообщения налогоплательщику-организации является электронный вариант по ТКС через оператора электронного документооборота или через личный кабинет налогоплательщика. Если этот способ не работает, то сообщение будет направлено по почте заказным письмом или может быть передано руководителю организации (ее представителю) лично под расписку. Соответственно, в случае направления сообщения по почте заказным письмом такое сообщение будет считаться полученным по истечении шести дней с даты его направления.

Порядок разрешения разногласий. В случае возникновения разногласий при получении указанного сообщения налогоплательщик-организация вправе в течение десяти дней со дня его получения (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

Представленные пояснения и документы налоговики будут изучать в течение одного месяца со дня их получения. Данный срок может быть продлен по решению руководителя (заместителя руководителя) налогового органа, но не более чем на один месяц (с уведомлением об этом налогоплательщика).

О результатах рассмотрения представленных пояснений и документов налоговый орган проинформирует налогоплательщика в течение одного месяца, а в случае, если по результатам рассмотрения сумма налога, указанная в сообщении, изменилась, налоговый орган передаст налогоплательщику уточненное сообщение в течение десяти дней после его составления.

Если по результатам рассмотрения пояснений и документов, представленных налогоплательщиком, будет выявлена недоимка, а также если недоимка будет выявлена в случае отсутствия необходимых пояснений, налогоплательщику будет направлено требование об уплате налога в соответствии с п. 1 ст. 70 НК РФ.

Налоговая декларация. С 2021 года ст. 363.1 НК РФ утратит силу. Соответственно, никакой отчетности по транспортному налогу представлять будет не нужно.

Земельный налог

Изменения, внесенные в гл. 31 НК РФ, аналогичны новшествам, регулирующим порядок исчисления и уплаты транспортного налога. Новый порядок вступает в силу также с 1 января 2021 года.

Соответственно, направление налоговыми органами сообщений налогоплательщикам-организациям (их обособленным подразделениям) по месту нахождения принадлежащих им земельных участков, представления пояснений и документов, их рассмотрения и направления уточненных сообщений, а также требований об уплате земельного налога в случае выявления недоимки будет осуществляться в порядке и сроки, аналогичные порядку и срокам, предусмотренным п. 4 – 7 ст. 363 НК РФ (ст. 397 НК РФ дополнена п. 5). Об этом сказано выше.

С 2021 года ст. 398 НК РФ утратит силу. Соответственно, декларацию по земельному налогу налогоплательщикам-организациям представлять в налоговый орган также будет не нужно.

Декларации по транспортному и земельному налогам в налоговые органы не представляются за налоговый период 2020 года и последующие налоговые периоды.

Срок уплаты земельного налога не изменится – не ранее 1 февраля года, следующего за истекшим налоговым периодом. Соответствующие изменения сделаны в п. 1 ст. 397 НК РФ.

Налог на имущество юридических лиц в 2020 году

В главу 30 НК РФ внесены следующие изменения, связанные с налогом на имущество юридических лиц в 2020 году.

Во-первых, с 2020 года налоговые расчеты по авансовым платежам по налогу на имущество организаций представлять не нужно (п. 2 ст. 386 НК РФ будет признан утратившим силу).

Во-вторых, также с 2020 года ст. 386 НК РФ будет дополнена п. 1.1, который регулирует порядок представления декларации (отчета по налогу на имущество) при наличии нескольких объектов недвижимости.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять налоговую декларацию (отчет по налогу на имущество) в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ.

Уведомление нужно представлять ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется данный порядок, изменить который в течение налогового периода нельзя. Форма уведомления будет утверждена ФНС.

До утверждения названной формы налогоплательщик вправе уведомить налоговый орган по субъекту РФ о порядке представления налоговой декларации (отчета по налогу на имущество) в соответствии с п. 1.1 ст. 386 НК РФ в произвольной форме с указанием налогового периода, за который будет применяться соответствующий порядок представления налоговой декларации.

Приведенные положения не применяются в случае, если законом субъекта РФ установлены нормативы отчислений от налога в местные бюджеты.

Реализована одна из мер упрощения администрирования имущественных налогов: отменены декларации по транспортному и земельному налогам. Их уже не нужно будет представлять в налоговые органы за налоговый период 2020 года и последующие налоговые периоды. Таким образом, 2020 год станет последним налоговым периодом, за который представляются декларации по транспортному и земельному налогам. Заметим, что изначально планировалось их отменить с 2020 года.

Кроме этого, с 2020 года расчеты по авансовым платежам по налогу на имущество организаций (расчет налога на имущество организаций) представлять не нужно, что также сократит налоговую отчетность по налогу на имущество. К снижению административной нагрузки приведет и установление права налогоплательщика на представление единой отчетности по налогу на имущество организаций в один налоговый орган по выбору налогоплательщика.

[1] «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах».