Налог на прибыль: как его посчитать?

Сегодня налог на прибыль является основой формирования регионального бюджета. Ставка в 20% действует для большинства налогоплательщиков. Решением местной власти допустимо снижение ее, но не более чем до 13%. Базой сбора является чистая прибыль, то есть доход за минусом расхода. Уплачивают сбор все организации – предприятия, банковские учреждения, страховые компании и так далее.

Нюансы налогообложения производственной прибыли

Перед тем как рассчитать налог на прибыль, важно понять некоторые нюансы:

Уплачивают сбор как отечественные юрлица, так и зарубежные компании.

Валовая прибыль

34 494

Коммерческие расходы, в том числе:

представительские расходыАдминистративные расходы, в том числе:

расходы на оплату труда, в том числе:— премия по итогам работы за год

Изменение справедливой стоимости инвестиционной собственности

Убыток от списания гудвилла

Убыток от списания запасов

Прочие доходы и расходы, в том числе:

имущество, полученное безвозмезднорезерв по сомнительным долгамРезультат от операционной деятельности

16 491

Прибыль до налогообложения

14 772

1. Расходы на спецодежду и средства индивидуальной защиты должны быть закреплены нормами выдачи спецодежды организации и не превышать их. В нашем примере компания «Альфа» упустила это из виду и не отразила в учетной политике, поэтому для целей расчета налогооблагаемой базы используются типовые нормы выдачи спецодежды, закрепленные законодательно.

По типовым нормам выдачи были посчитаны расходы на обновление спецодежды в первом квартале. Сумма расходов составила 1 650 тыс. рублей. Поэтому налогооблагаемые расходы должны быть уменьшены на 2 300 – 1 650 = 650 тыс. рублей.

2. Представительские расходы относятся к нормируемым расходам для целей расчета налога на прибыль, также как и:

расходы на рекламу;расходы на добровольное страхование и пенсионное обеспечение;резервы по сомнительным долгам;расходы при реализации продукции СМИ и книжной продукции;резервы для формирования социальной защиты инвалидов;компенсации сотрудникам за использование личного транспорта в рабочих целях;нормы естественной убыли материальных ценностей;суммы подъемных;резервы под гарантийный ремонт и обслуживание.Поэтому их величина ограничена законодательно на уровне 4% от ФОТ за релевантный период. Общий ФОТ организации «Альфа» за 1 квартал 2020 года составил 34 738 тыс. рублей, 4% от ФОТ равны 1 390 тыс. рублей, соответственно для расчета налогооблагаемой базы расходы должны быть скорректированы на 1 820 – 1 390 = 431 тыс. рублей

3. В первом квартале компанией «Альфа» была начислена и выплачена премия руководителям по итогам работы за 2017 год. Однако, суммы и расчет премии были не закреплены ни в трудовых соглашениях, ни в дополнительных соглашениях к ним. Поэтому согласно статье 270 НК РФ премии относятся к расходам, не учитываемым в целях налогообложения. Налоговая база должна быть скорректирована на полную сумму премии 1 260 тыс. рублей.

4. В ходе проведенной в январе инвентаризации материальных запасов были выявлены недостачи и порча запасов на общую сумму 346 тысяч рублей. Но расходы от порчи и недостачи материальных ценностей также относятся к нормируемым расходам и регулируются нормами естественной убыли строительных материалов. Согласно нормам были рассчитаны расходы, которые могут быть включены в расчет налогооблагаемой базы. Они составили 125 тыс. рублей. Значит, расходы от списания запасов нужно скорректировать на 346 – 125 = 221 тыс. рублей.

5. От дружественной компании «Бета» в 1 квартале были получены основные средства на сумму 114 тыс. рублей. Согласно статье 251 НК РФ, эти доходы признаны не учитываемыми при расчете налога на прибыль. Налоговая база должна быть скорректирована на 114 тыс. рублей.

6. В первом квартале был сформирован резерв по сомнительным долгам компании «Гамма». Просроченная задолженность компании Гамма составила:

50 тыс. рублей со сроком задолженности 50 календарных дней;40 тыс. рублей со сроком задолженности 105 календарных дней.Резерв под сомнительный долг может быть списан в размере 50% от сумм, просроченных на 45–90 календарных дней, и в размере 100% от сумм, просроченных на 90 и более дней. Также резерв должен быть уменьшен на сумму встречной кредиторской задолженности.

В примере компания «Альфа» имеет встречную задолженность перед компанией «Гамма» в размере 50 тыс. рублей, поэтому для целей налогообложения может списать лишь:

(40 + 50 / 2)-50 = 15 тыс. рублей. Расходы должны быть скорректированы на 50 тыс. рублей.

7. Итого скорректированные финансовые потоки для целей расчета налога на прибыль представлены в таблице

Формула расчёта налоговой нагрузки

Любой предприниматель, стремясь к увеличению своей прибыли, ощущает неизбежное налоговое бремя. Естественно стремление снизить расходы на уплату налогов, при этом важно не переходить грань, определенную законом. Тем не менее, и слишком низкой налоговая нагрузка быть не может, потому что в таком случае практически наверняка налицо нарушения налогового законодательства, на выявление которых может быть направлена плановая либо внеплановая проверка ИНФС.

Из каких компонентов состоит налоговая нагрузка, какова ее роль в предпринимательской деятельности, как вычислить ее на разных экономических уровнях, под силу ли предпринимателю сделать это самостоятельно – все эти вопросы обсуждаем ниже. Присоединяйтесь!

Абсолютная и относительная налоговая нагрузка

Понятие налоговой нагрузки используется для установления финансовых обязательств предпринимателя перед государством. Можно рассматривать ее как относительную или абсолютную величину.

Сумма, обременяющая предпринимателя из-за его обязанностей налогоплательщика, выраженная определенной цифрой, составляет абсолютную величину налоговой нагрузки.

Эту цифру необходимо знать предпринимателям, чтобы планировать соотношение расходов и доходов, оптимизировать бизнес, оценивать его прибыльность.

Налоговые органы трактуют налоговую нагрузку как меру, характеризующую средства, которые предприниматель выделяет из бизнеса на свои налоговые траты. Такой подход относителен, так как включает многие параметры, учитываемые ФНС.

Именно поэтому относительное обозначение налоговой нагрузки лучше позволяет проанализировать влияние налогового бремени на финансовое состояние предпринимателя и рентабельность его бизнеса.

Иногда налоговую нагрузку отождествляют с эффективной ставкой налога – процентом от фактической уплаты того или иного налога в общей налоговой базе. Когда речь идет о налоговой нагрузке по какому-то определенному налогу, допустимо применять это определение, что и делается в некоторых нормативных актах.

Государственные документы

Поскольку налоговая нагрузка занимает первое место среди критериев выбора «счастливчиков» для выездной налоговой проверки, документальное ее регламентирование относится прежде всего к документам, изданным ФНС. Отношения между плательщиками налогов и контролирующими органами регламентируют такие акты:

Приказ федеральной налоговой службы Российской Федерации «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333 и его приложение № 3 – информационные данные, ежегодно пополняющиеся и обновляющиеся;Письмо ФНС РФ «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722 содержит формулу расчета налоговой нагрузки по различным видам налогов и особых налоговых режимов.ОБРАТИТЕ ВНИМАНИЕ! Вся эта информация содержится и на официальном сайте ФНС.

Кому и зачем это нужно

Определение, сколько денег уходит на налоги, является важным моментом, определяющим деятельность экономических субъектов на различных уровнях:

сами налогоплательщики– могут оценить эффективность своей деятельности, определить, насколько велик риск налоговой проверки, принять решение об оптимальном налоговом режиме, прогнозировать дальнейшие действия;федеральная налоговая службас помощью данных цифр проектирует свою контролирующую деятельность, а также имеет возможность влияния на модернизацию налоговой системы в целом;Министерство финансови другие экономические государственные структуры на основе показателей налоговой нагрузки изучают экономическую ситуацию на региональном и государственном уровнях, планируя и прогнозируя дальнейшую финансовую политику страны.Какую именно нагрузку будем считать?

Упомянутые документы, помимо информационных сведений, могут дать предпринимателям возможность самостоятельного расчета налоговой нагрузки по специально разработанным формулам.

В первом документе (приказе ФНС) приведена общая формула, которая поможет в расчете совокупной налоговой нагрузки, то есть той доли средств, которые начислялись к уплате на основе налоговых деклараций, по отношению к сумме выручки, зафиксированной Госкомстатом (в отчете о доходах и прибылях).

ВАЖНО! В расчет такой нагрузки включается НДФЛ, а НДС – нет. При этом исключены из расчетов взносы во внебюджетные фонды, так как не все их курирует ФНС.

Второй документ (письмо ФНС) содержит несколько расчетных формул для разных налогов и тех или иных спецрежимов налогообложения.

Формула расчёта налоговой нагрузки

Совокупная нагрузка

Совокупная налоговая нагрузка вычисляется очень усреднено. Формула ее крайне проста: это частное налоговых отчислений и выручки. В уточненном варианте она может выглядеть так:

НН = СнОг х 100% / СВг – НДС,

НН – налоговая нагрузка;

СнОг – сумма налогов, уплаченная по данным отчета в налоговом году;

СВг – сумма выручки по бухгалтерским документам, соответствующих налоговому годичному периоду; в нее не включаются НДС и акцизы.

Данная методика разработана и рекомендована к применению Минфином РФ.

Нагрузка будет признана низкой и вызовет пристальное внимание налоговых органов, если вычисленный показатель будет меньше среднеотраслевых значений, ежегодно обновляемых на сайте ФНС.

К СВЕДЕНИЮ! Существуют и другие методики расчета налоговой нагрузки в совокупности, предложенные в различных экономических изданиях.

ПРИМЕР. Рассчитаем нагрузку условного ООО «Долгождан», занимающегося гостиничным бизнесом.

ФНС определил средний уровень нагрузки для такого вида бизнеса как 9%.

Выручка предприятия по данным финансового отчета за 2015 год составила 40 млн. руб. Налоговые декларации, поданные фирмой в этом году, показали следующие суммы налоговых отчислений:

- НДС – 1, 1 млн. руб.;

- налог на прибыль – 1,2 млн. руб.;

- налог на имущество организаций – 520 тыс. руб.;

- транспортный налог – 250 тыс. руб.

- для торговых предприятий – менее 1%;

- для других организаций, в том числе занимающихся производством и подрядами – менее 3 %.

- ИП. Индивидуальный предприниматель должен рассчитать налоговую нагрузку по НДФЛ. Для этого нужно разделить показатель своей декларации на приведенный в декларации 3-НДФЛ.

- Плательщики УСН должны взять уровень своей нагрузки, начисленный в соответствии с декларацией, и разделить его на доход в соответствии с 3-НДФЛ.

- Предприниматели на ЕСХН делят,соответственно, показатели своего налога на сумму дохода по 3-НДФЛ–декларации.

-

Те, кто выбрал ОСНО, суммируют НДС и налог на прибыль и находят отношение полученной суммы к общей выручке, отраженной в отчете о прибылях и убытках.

ВАЖНАЯ ИНФОРМАЦИЯ! Если бизнесмен, кроме перечисленных, платит и другие налоги, например, земельный, на воду, имущество и т.д. (кроме НДФЛ), то все эти налоги будут участвовать в расчете совокупной нагрузки.

Если уровень налоговой нагрузки оказался низким, это еще не значит обязательных штрафных санкций: они могут быть назначены только по результатам проверки, риск которой в такой ситуации, естественно, возрастает.

Формула налога на прибыль

Понятие налога на прибыль

Любое предприятие, осуществляющее коммерческую деятельность, стремится к высокой рентабельности своего бизнеса, извлечению максимальной прибыли. Любая прибыль облагается налогом, при этом базовая процентная ставка, которая применяется к налогу на прибыль, не должна превышать 20%. Ставка налога на прибыль находится в зависимости от территориального расположения компании.

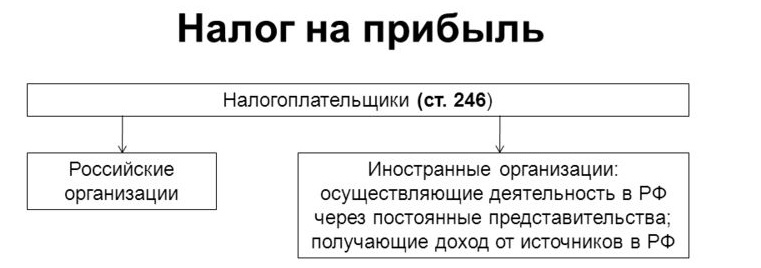

Налогоплательщиками налога на прибыль являются:

- Все российские предприятия (юридические лица),

- Иностранные компании, работающие в РФ посредством постоянных представительств (получение дохода от источника в РФ),

- Иностранные компании, которые признаются налоговыми резидентами РФ,

- Иностранные компании, место фактического управления которым в РФ.

Понятие прибыли, облагаемой налогом

Прибыль представляет собой одну из важных и основных категорий деятельности любой компании. Все данные, касающиеся показателя прибыли, находят отражение в отчете о прибыли и убытках, содержащем достоверную информацию по необходимому отчетному периоду. Порядок налогообложения прибыли регулируется Налоговым Кодексом.

Формула налога на прибыль содержит в себе доход (прибыль), который облагается прямым доходом. Таким доходом может являться:

- Реализационный доход, включающий финансы, которые предприятие получает при продаже товаров (оказании услуг, осуществлении работ). Налог вычисляется от прибыли на все товары, вне зависимости от того, производит ли их компания сама или занимается перепродажей.

- Доход, не связанный с основной деятельностью компании.

Доходами, которые не имеют отношение к основной деятельности предприятия, могут быть:

- доходы, получаемые от положительного изменения курсовой разницы;

- доход от списания кредита;

- имущество, которое полученобезвозмездно;

- проценты, получаемые от займов, кредитов, векселей и др.

Формула налога на прибыль

В общем виде формула налога на прибыль выглядит следующим образом:

Нпр = (Д — Р)*Ст/100

Здесь Нпр – сумма налога на прибыль;

Р – общий расход;

Ст – ставка налога на прибыль, которая выражена в процентах.

Общий доход предприятия включает в себя доход от основного и второстепенного вида деятельности.

Общий расход включает в себя следующие составляющие:

- производственные расходы;

- затраты на оплату труда;

- расход на рекламу;

- амортизационные отчисления и др.

Таким образом, для расчета налога на прибыль необходимо суммировать все доходы компании, вычесть из них сумму расходов и умножить на ставку налога. Конечный результат делится на 100.

Функции налога на прибыль

Налог на прибыль выполняет несколько функций:

- фискальная функция, котораяпозволяет формировать бюджетгосударства (развитие и обеспечение его нужд);

- регулирующая функция, которая направлена на регулирование размера дохода населения и проведение антикризисных мер. Основными инструментами осуществления данной функции являются платежи по налогам, льготы, то есть все, что позволяет воздействовать на различные процессы экономики;

- контролирующая функция дает возможность наблюдения за эффективностью налогообложения, а также темпом экономического развития;

- социальная функция нацелена на оказание различных видов помощи малоимущему населению путем сбора платежей с более обеспеченных граждан.

С заработных плат сотрудников был удержан НДФЛ на 750 тыс. руб. Страховые взносы, а также перечисления в Пенсионный фонд, для данного расчета значений не имеют.

Налоговая нагрузка ООО «Долгождан»: 1 100 000 + 1 200 000 + 520 000 + 250 000 + 750 000 = 2 625 000 руб. Делим на показатель прибыли: 2 625 000 / 40 000 000 = 0,065. Умножаем на 100%, получаем 6,5 %.

Вычисленный результат меньше среднего (9%), определенного ФНС для этой отрасли бизнеса. Поэтому ООО «Долгождан» будет включено в план выездных налоговых проверок, либо его сотрудники будут вызваны в налоговую для дачи пояснений.

Нагрузка по конкретному налогу

Чаще всего налоговую нагрузку вычисляют по НДС и налогу на прибыль.

Уровень нагрузки по налогу на прибыль

Органы ФНС насторожит, если он окажется ниже таких показателей:

Ее вычисляют по такой формуле:

ННп = Нп / (Др + Двн),

где:

ННп – налоговая нагрузка по налогу на прибыль;

Нп – налог на прибыль по итогам годовой декларации;

Др – доход от реализации, определенный по данным декларации по прибыли;

Двн – иные (внереализационные) доходы организации по данным той же декларации.

Полученный результат умножается на 100%.

Уровень налоговой нагрузки по НДС

ФНС признает низким уровень налоговой нагрузки по НДС, если за все четыре квартала отчетного года суммы налоговых вычетов по НДС составят 89% и более от полной суммы данного налога.

Рассчитать нагрузку по НДС можно несколькими способами.

Разделить сумму уплаченного НДС (ННДС) на показатели налоговой базы в соответствии с 3 разделом соответствующей декларации, ориентирующейся на состояние рынка РФ (НБрф):

НН по НДС = ННДС / Нбрф

Найти отношение суммы НДС по декларации (ННДС )к общей налоговой базе, включающей в себя как показатели рынка РФ, так и экспортного рынка (НБобщ):

НН по НДС = ННДС / Нбобщ.

Нюансы налоговой нагрузки для разных типов предпринимателей

Примеры решения задач

По admin

- Для расчета берется сумма чистой прибыли за 12 месяцев, подсчитывается она методом суммирования помесячно.

- Кроме выручки от продажи товара или оказания услуг обязательно включаются и другие доходы: долевое участие, дивиденды, передача средств в уставный капитал, купля-продажа ценных бумаг.

- Расходы предприятия строго проверяются ФНС: все они должны иметь подтверждение (документально) и быть обоснованы, иметь прямое отношение к деятельности организации.

- Нулевые доходы или убыток не повод не подавать отчетности в ФНС.

- Отчитываются организации по сумме полученной прибыли посредством декларации.

- Действуют специальные ставки от 0 до 20%. Предельный размер налога на прибыль – 24%.

- Сбор перечисляется посредством авансовых платежей после квартала, полугодия и девяти месяцев хозяйствования компании в текущем году. По итогам отведенного срока происходит подача декларации и окончательная уплата суммы сбора.

- Авансовые суммы сбора вносятся: не позже 28-х чисел апреля, июля, октября. Итоговая сумма подлежит уплате не позднее 28 марта последующего года.

- Если авансовые платежи компания производит по реальной чистой прибыли, то оплата должна производиться не позднее 28 числа месяца, следующего за тем, что берется в расчет по прибыли.

- Итоговым документом является декларация. Она подается по окончании календарного года в ФНС.

- доход от сбыта товара, услуг;

- расходы, способные уменьшить размер базы, облагаемой налогом;

- внереализационные доходы;

- внереализационные расходы;

- убытки, вызванные продажей амортизируемого имущества.

- Налоговая база определяется как (доход от сбыта + внереализационные доходы — расходы, уменьшающие базу налога,— внереализационные расходы) + убытки от реализации имущества.

- Сумма налога за первый квартал хозяйствования = налоговая база*20/100.

- Полученная сумма, в свою очередь, делится на два типа отчислений: в местный и федеральный бюджет. Отчисление в федеральную казну – налоговая база*2/100, в местную – налоговая база *18/100.

- Метод начисления – определение суммы дохода исключительно в периоде возникновения этих доходов.

- При кассовой схеме датой получения дохода является поступление суммы на банковский счет, в кассу.

- арендная плата за сдачу внаем зданий, цехов, помещений, принадлежащих организации;

- прибыль, полученная в результате посреднической деятельности компании;

- дивиденды по ценным бумагам, собственником которых является юрлицо.

- доходы предыдущих лет, которые были обнаружены в текущем периоде;

- списанный по истечении срока давности кредиторский долг;

- детали, материалы, полученные при демонтаже оборудования, зданий;

- курсовая разница – возникает при переоценке ценностей в валюте;

- цена имущества, полученного на безвозмездной основе и прочие доходы.

- Расходы на зарплату – основную и дополнительную.

- Компенсационные начисления, выплаты.

- Натуральные выплаты.

- Другие выплаты.

- Перешли на какой-нибудь из спецрежимов или уплачивают налог на игорный бизнес;

- Являются участниками проекта «Сколоково»;

- Относятся к числу иностранных / международных организаций, указанных в п.4 ст. 246 НК РФ;

- Ведут деятельность, которая при соблюдении определенных условий облагается ставкой 0% — чаще всего это деятельность в сфере образования и здравоохранения (список доходов, где возможна нулевая ставка, можно найти в ст. 284, 284.1, 284.3 НК РФ).

- Для расчета налога к доходам относят выручку от реализации и внереализационные доходы, список которых вы найдете в ст. 249 НК РФ.

- Для расчета налога к расходам относят расходы от реализации (как прямые (амортизация, оплата труда работников, материальные расходы), так и косвенные) и внереализационные расходы, список которых указан в ст. 265 НК РФ.

- Доходы и расходы, которые в расчете не принимают участия, перечислены в ст. 251 и ст. 270 соответственно – эти списки состоят из четко обозначенных категорий доходов / расходов, которые ни при каком раскладе на налог влияния оказать не могут.

- Данные поправки внесены в НК ст.1 113-ФЗ от 23.04.2020г.;

- Путевки должны быть приобретены только через российского туроператора или агента, по договору в пользу конкретного сотрудника, а также, по желанию, его родственников (жен, мужей, детей в возрасте до 18 или 24 лет, в случае, если ребенок является студентом очного вуза);

- Отдых или лечение должны быть только на территории РФ;

- В затратах можно учесть стоимость проезда, проживания, питания, экскурсионного или санаторно-курортного обслуживания;

- Бюджет на одного сотрудника составляет не более 50 тыс.рублей;

- Со стоимости путевки нужно удержать НДФЛ. Датой признания дохода будет дата оплаты компанией путевки.

- Метод начисления: в этом методе доходы / расходы отражаются в учете в том периоде, когда произведены, независимо от даты оплаты или поступления средств;

- Кассовый метод: при этом методе доходы / расходы учитываются тогда, когда они реально поступили или были оплачены. Собственно, поэтому метод и называется кассовым: получили деньги на расчетный счет от клиента – отразили доход, оплатили счет поставщику – отразили расход.

- Если расходы превышают доходы и прибыль отсутствует, то база по налогу = 0, то есть налог тоже будет = 0;

- Показатели рассчитываются с начала года нарастающими итогами;

- Если у юрлица имеется убыток, переносящийся с прошлых лет, то он тоже участвует в уменьшении налоговой базы;

- Если в связи с особенностями деятельности, юрлицо платит налог на прибыль по разным ставкам, то налоговую базу для каждой ставки следует считать отдельно.

- Поквартально с ежемесячными платежами;

- Поквартально без ежемесячных платежей;

- Ежемесячно исходя из фактических сумм прибыли.

- Аванс по итогам квартала платится до 28 числа месяца, следующего за кварталом;

- Месячные платежи внутри квартала платятся до 28 числа соответствующего текущего месяца;

- Месячные платежи исходя из фактических значений прибыли платятся до 28 числа месяца, идущего вслед за завершившимся.

- Окончательный расчет по налогу на прибыль должен быть сделан до 28 марта уже следующего года.

- Федеральный, пополняющий общегосударственный бюджет.

- Региональный, пополняющий, соответственно, бюджет региона.

- Введен «прибыльный» инвестиционный вычет. Предприятие может уменьшить сумму начисленного налога на прибыль (не налоговой базы!) на расходы по приобретению, модернизации, достройке основных средств, но не более 90% от общей суммы расходов. Амортизацию по данным основным средствам использовать для уменьшения налоговой базы будет уже нельзя.

- Добавились новые статьи к перечню расходов на НИОКР, учитываемых для расчета налогооблагаемой базы.

- Утвержден перечень образовательных организаций и программ, образовательные услуги которых могут быть предоставлены для расчета налогооблагаемой базы.

- расходы на оплату труда

- расходы на спецодежду и СИЗ

- амортизация ОС, принятых к учету 01.02.2020

Способ расчета, порядок начисления и взимания налога рассмотрен в 25-й статье НК РФ. Этой главой определен и порядок отчетности по налогу:

Расчет суммы налога

Учитываются итоги хозяйствования юридического лица:

Формула расчета налога на прибыль имеет такой вид:

Этот пример расчета налога на прибыль показывает, какую сумму надо заплатить всего за установленный период – 12 месяцев.

Если по итогам года возникает недоплата – авансовые суммы не покрывают плату, подлежащую внесению в бюджет, — производится доплата. Если же произошла переплата, излишек не возвращается, а переходит авансовым платежом на последующий отчетный период.

Текущий налог на прибыль (подлежащий уплате за определенный период) рассчитывается по формуле: валовый доход*ставку /100%.

Определение дохода и расхода

Доход делится на основной и внереализационный. Основной – прибыль от продажи товара, оказания услуг. Внереализационный – прочие поступления. Признаются доходы одним из методов:

К основным (валовым) доходам, кроме связанных с производством, относят:

Не связанные с основным производством доходы называются внереализационными. К ним относятся:

Расходы предприятия достаточно разнообразны. Некоторые из них могут послужить для уменьшения суммы базы по налогу при расчете размера налога на прибыль:

Списываются расходы, которые, так или иначе, помогли получить прибыль, но имеют подтверждение соответствующими документами. Расходы подразделяются на внереализационные и полученные от непосредственного хозяйствования. Кроме того, в зависимости от функционального назначения доходы можно разделить на общие, административные и напрямую влияющие на процесс производства.

Выплата налога на прибыль – обязанность всех без исключения юрлиц, которые осуществляют хозяйствование на территории России. При этом их резиденство не учитывается. Неуплата сбора, а также несвоевременная сдача декларации грозит наложением штрафа.

Налог на прибыль организаций (ООО) в 2020 году: ставка, как рассчитать, сроки, формула и авансы + пример расчета

ООО на общем режиме: что такое налог на прибыль, как его считать, сроки уплаты и сдачи декларации.

Итак, уважаемые читатели, мы, наконец-то добрались до темы, касающейся организаций на общем режиме налогообложения. Мы много рассказывали про отчетность ИП и отчетность ООО. Так вот, на общем режиме ИП и юрлица платят разный налог: ИП уплачивают НДФЛ, а юрлица – налог на прибыль. Вот о том, что представляет собой налог на прибыль сегодня и пойдет речь.

Содержание

Что такое налог на прибыль

Название говорит само за себя. Данный налог является обязательным для всех юрлиц, в том числе иностранных, которые работают на общем режиме налогообложения. Рассчитывается она на основании суммы прибыли компании: финансовый результат работы организации умножается на действующую ставку.

Кто может быть освобожден от налога на прибыль

От уплаты налога на прибыль освобождаются юрлица, которые:

Получается, что для обычных юрлиц (тех, кто занимается торговлей, перевозками, строительством, производством, работает в сфере услуг), если они не перешли на спецрежим, налог на прибыль наравне с НДС относится к основным налогам при ведении деятельности. Попасть же в число организаций, относящихся к остальным трем пунктам, может далеко не каждый – действуют особые требования.

Расчет налога на прибыль

При исчислении налога на прибыль следует знать, что объектом налогообложения в данном случае является именно прибыль. Что такое прибыль, мы с вами прекрасно понимаем: это доходы, из которых вычли расходы. Вот здесь есть важные моменты:

Важно! Чтобы расходы можно было учесть при исчислении налога они должны отвечать требованиям экономической обоснованности, быть направлены на получение и прибыли и подтверждаться документами. Если хотя бы один из этих пунктов не выполняется, налоговая вправе отказать в признании такого расхода для целей налогообложения. То есть, налоговая уберет эти расходы из расчета, пересчитает налоговую базу в большую сторону и насчитает налог к доплате.

Чаще всего налоговая признает расходы необоснованными из-за недобросовестных контрагентов, когда организация не проявила должной осмотрительности при его выборе. Как можно обезопасить себя и проверить контрагента мы уже писали.

Одним из нововведений 2020 года является разрешение списывать в состав расходов оплату путевок для своих сотрудников как туристических, так и санаторно-курортных. Что здесь нужно знать?

Все расходы: на путевки, санаторно-курортное и медицинское лечение, взносы на добровольное личное страхование не должны превышать 6% от общих затрат на оплату труда.

Еще одна важная особенность! Учитывать доходы и расходы, участвующие в расчете налога на прибыль, можно двумя методами: методом начисления или кассовым методом. Комбинировать их, например, учет доходов вести одним методом, а расходов – другим, нельзя. Перескакивать с одного метода на другой тоже нельзя. Вы выбираете только один метод, наиболее для вас подходящий – для этого его следует закрепить как одно из положений налоговой учетной политики.

В чем суть методов?

Прочитать подробнее об этих методах можно в ст. 271-273 НК РФ. Кассовый метод на ОСНО вправе применять только те юрлица, у которых выручка (без учета НДС) в 4 предшествующих кварталах не превышала 1 млн. руб. за каждый из периодов. Соответственно, так как применение этого метода ограничено, то основным является все-таки метод начисления.

Формула расчета налога на прибыль

Для расчета налога используется следующая формула:

Налог на прибыль = База для расчета налога * Ставка – Авансовые платежи

А теперь о каждом элементе формулы по порядку.

Налоговая база

Налоговой базой в данном случае является сумма прибыли организации, рассчитанная как разница между доходами и расходами. При этом следует учесть, что:

Ставка налога на прибыль в 2020 году

Стандартная ставка налога на прибыль установлена на уровне в 20%, причем распределение по бюджетам таково, что 17% идет в регион, 3% — в федеральный бюджет. Для некоторых лиц могут действовать специальные ставки, о них вы можете прочитать в ст. 284 НК РФ.

Авансовые платежи по налогу на прибыль в течение года

Как и по другим налогам, налог на прибыль платится не раз в год, а распределяется в течение года – по нему также платятся авансовые платежи. Процесс уплаты авансов по данному налогу может быть разный:

В итоге, независимо от того, как юрлицо платит авансы, окончательный расчет по налогу по результатам года считается с учетом всех сделанных авансовых платежей.

Приведем пример: у ООО «Первый» по итогам 2020 года налогооблагаемые доходы составили 123 млн рублей, а расходы, уменьшающую налоговую базу, — 76 млн руб. Получается, что прибыль для целей налогообложения в данном случае будет равна 123 – 76 = 47 млн рублей. Ставка для налога используется стандартная – 20%. Налог по итогам года = 47 * 20% = 9,4 млн рублей.

Допустим, что в течение года компания уже перечислила авансовых платежей на 6,2 млн рублей. Тогда налог к уплате будет равен 9,4 – 6,2 = 3,2 млн рублей.

Сроки уплаты налога на прибыль

Начну с того, что налоговым периодом при любом способе уплаты авансов является календарный год. А вот отчетные могут отличаться. Для тех, у кого авансовые платежи ежеквартальные (неважно с ежемесячными платежами или нет), отчетными периодами установлены стандартные квартал, полгода и 9 месяцев. Для тех, кто авансы платит каждый месяц по факту прибыли, отчетными периодами будут месяц, 2 месяца, 3 месяца и так далее до окончания года.

Сроком уплаты всех платежей является 28 число. Если подробнее, то:

Отчетность по налогу на прибыль

Юрлица на ОСНО сдают налоговикам декларацию по налогу на прибыль. Периодичность ее сдачи зависит от порядка уплаты авансов. Для тех, кто перечисляет авансы по кварталам, декларацию нужно сдать 4 раза – по результатам каждого квартала года. Для тех, кто уплачивает в бюджет авансы каждый месяц по факту, декларацию придется сдавать аж 12 раз – с января по ноябрь и за год.

Сроки подачи декларации такие же, как и по уплате налога. Отчетность по результатам отчетных периодов сдается до 28 числа месяца, начавшегося за завершившимся периодом, а декларация по итогам года должна быть представлена до 28 марта.

Заключение

В этой статье мы разобрали основные моменты, касающиеся налога на прибыль организаций. В следующих статьях мы подробно остановимся на каждом из пунктов.

Как рассчитать налог на прибыль в 2020 году: примеры расчета

![]()

Расчет налога на прибыль вызывает наибольшее количество вопросов и у финансистов и у налоговых инспекторов, ведь законодательство постоянно меняется. Чтобы вам было проще разобраться, смотрите на примере, как считать налог в 2020 году.

Как распределяется налог на прибыль

Расчет налога на прибыль регулируется Главой 25 Налогового кодекса Российской Федерации.

Согласно НК РФ, налог на прибыль состоит из двух частей:

В общем случае в федеральный бюджет уплачивается 2% от прибыли организации, а в региональный бюджет поступает 18%. Но каждый субъект Российской Федерации вправе проводить политику налоговых льгот и снижать свою часть ставки (иногда до 0%) с целью привлечения инвестиций в регион.

Скачайте образцы заполнения платежек:

Формула расчета налога на прибыль организации

Налог на прибыль = Налоговая база ? Ставка налога на прибыль

Определение налоговой базы

С определением налоговой базы могут возникнуть сложности, так как не все доходы и не все расходы должны учитываться в расчете налога на прибыль.

Каждый год в Главе 25 НК РФ происходят изменения, например, в 2020 году:

Чтобы посчитать налоговую базу правильно и не вызвать критических замечаний налоговой инспекции, главный бухгалтер и финансовый директор должны отслеживать изменения в налоговом законодательстве и своевременно изменять методологию учета организации (см. подробнее про ставки налога на прибыль организаций в 2020 году ).

Читайте также:

Пример расчета налога на прибыль в 2020 году

Строительно-эксплуатационная компания «Альфа» по итогам 1 квартала 2020 года сформировала отчет о финансовом положении. Применим детализацию к некоторым статьям отчета, чтобы наглядно проследить расчет налога.

Январь – март 2020 года, тыс. руб.

Определить сумму налога на прибыль.

Нпр = (500000 — 30000)*20/100=40000 рублей

| Задание | Рассчитать, на какую сумму необходимо оплатить налог на прибыль ООО «Тесктиль», если предприятие отработало со следующими показателями: |

Доход от продажи товара – 1500 тыс. руб.,

Оплата труда работников – 260 тыс. руб.,

Расходы на производство – 820 тыс. руб.,

Ставка налога – 20 %

Нпр = (1500–260 — 820)*20/100 = 84 тыс. руб.

Как рассчитать налог на прибыль организаций в 2020-2020 годах?

Налог на прибыль организаций — 2020-2020 как рассчитать? Этот вопрос всегда актуален для организации на ОСНО. В настоящем подразделе сайта вы найдете полезную информацию о том, как рассчитать налог на прибыль, и пример его расчета.

Расчет налога на прибыль: пример

На вопрос, как рассчитать налог на прибыль, лучше всего отвечать с помощью цифр. Рассмотрим условный пример расчета налога на прибыль организации. Предположим, что сумма ее доходов за год составила 1 000 000 руб., а сумма расходов — 800 000 руб. Сначала рассчитаем прибыль:

1 000 000 руб. – 800 000 руб. = 200 000 руб.

Теперь умножим ее на ставку 20% и получим сумму налога:

200 000 руб. ? 20% = 40 000 руб.

На первый взгляд, судя по примеру расчета налога на прибыль, ничего сложного здесь нет. Однако на практике все не так легко. У налога на прибыль множество нюансов, не зная о которых, можно ошибиться и нарушить закон. Поэтому приступать к расчету следует, только хорошо изучив действующий порядок.

Где найти порядок расчета налога на прибыль

Расчет налога на прибыль организации строго регламентирован гл. 25 НК РФ. Отступать от правил, изложенных в кодексе, нельзя ни в коем случае, ведь это чревато претензиями налоговиков, доначислением налога, пенями, а возможно, даже и штрафом. Вот почему налоговым специалистам компаний на ОСНО важно знать и правильно применять на практике «прибыльные» нормы.

А это не так-то просто — рассчитать налог на прибыль организации, строго следуя закону, и при этом не ущемить экономические интересы юрлица. Данный подраздел сайта поможет вам в этом.

Из нее вы узнаете как рассчитать налог на прибыль,а также найдете общий алгоритм, формулу, а также некоторые нюансы, которые учитываются при расчете.

В других статьях подраздела можно найти ответы на конкретные вопросы (например, «Как вести регистры налогового учета (образец)?») или узнать о планах по изменению налогового законодательства.

Новая формула по налогу с дивидендов

Налог на прибыль с дивидендов рассчитывается по особым правилам. Они прописаны в ст. 275 НК РФ. С 2014 года формула расчета обновилась.

Если вы выплачиваете дивиденды, ознакомьтесь с этим материалом и удостоверьтесь, верно ли применяете новые правила.

Периодичность расчета налога

Расчетно-прибыльный процесс постоянен. Изо дня в день бухгалтерия занимается тем, что анализирует и систематизирует учетную информацию и разносит ее по регистрам. А всё для того, чтобы верно рассчитать налог. Это называется ведением налогового учета.

О некоторых нюансах этого процесса рассказывает этот материал.

Кстати, налог рассчитывается и декларируется по итогам года, а в течение года по отчетным периодам уплачиваются авансовые платежи и сдаются промежуточные декларации. В декларациях налоговый и отчетные периоды закодированы.

Перечень кодов ищите в статье «Какой налоговый и отчетный период по налогу на прибыль (коды)?». Там же содержится информация о продолжительности этих периодов.

Есть ли льготы по налогу на прибыль

Льготы — это хорошая возможность сэкономить на налоге, не нарушив при этом закон. Если льгота предусмотрена, грех ею не воспользоваться. По налогу на прибыль льготы тоже есть. Например, льготные ставки. Однако льготу как облегчающий налоговое бремя инструмент использовать весьма непросто. Закон всегда устанавливает жесткие требования, соответствие которым является обязательным условием для применения льгот.

Информацию о том, кто и при каких условиях может претендовать на льготы по прибыли, ищите здесь.

Налог на прибыль и бухучет: какая между ними связь

Самая прямая. Прежде всего, потому, что исчисленную сумму налога приходится отражать в бухучете. Проводка для этого может быть одна, а может быть несколько — если правила БУ и НУ различаются, и у компании возникают разницы по ПБУ 18/02.

Все возможные варианты корреспонденции счетов есть в данном подразделе сайта — в статье «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

Бухгалтерские программы в помощь

Безусловно, налог на прибыль уже давно никто не считает на бумаге. Это быстрее, удобнее и точнее делают бухгалтерские программы. Если вы еще не выбрали свою, посмотрите нашу статью «Обзор программ для учета расходов и доходов организации». Она поможет вам сориентироваться в программном обеспечении. А если вы работаете с «гигантом» бухгалтерии 1С, ознакомьтесь с материалом «Как произвести и проверить расчет налога на прибыль в 1С?». Вдруг вы используете не все возможности программы?

Расчет налога на прибыль: формула и пример

Существование любой организации коммерческого типа преследует единственную цель – получение прибыли и максимальной выгоды от продажи товаров, оказания услуг и др. Вместе с этим, следуя настоящему законодательству, предприятие обязано оплатить налог. Рассчитать его можно самостоятельно или с использованием калькулятора онлайн. Формула расчета налога на прибыль выглядит следующим образом:

• Условный доход – Обязательный налог + Налоговый актив – Налоговое обязательство = текущий налог на прибыль;

• Условный расход – Обязательный налог + Налоговый актив – Налоговое обязательство = текущий налоговый убыток.

Величина налога на прибыль установлена действующим законодательством и составляет 20%. Из этой суммы 2% уходит в фед. бюджет, а остальные 18% будут отчислены в региональный бюджет. Подобная налоговая ставка имеет влияние только на резидентов РФ. Для заграничных предприятий, если они не обладают представительством в РФ, налоговая ставка будет состоять со всех видов дохода в размере 20%. Помимо этого, с них будет взиматься транспортная ставка, размер которой составляет 10%.

Пример расчета налога на прибыль:некоторая организация У решила взять в данном отчетном периоде кредит на сумму 1 000 000 рублей. В качестве первоначального взноса было внесено 500 тыс. рублей. Первый квартал этого года принес предприятию прибыль в 2млн 300 тыс. рублей, а также НДС 300 тыс. рублей. По затратам на производство ушло 600 тыс. рублей, на выплаты персоналу было потрачено 400 тыс. рублей. Страховые взносы – 90 тыс. рублей, амортизация инвентаря – 60 тыс. рублей. Проценты по выданному кредиту составили 30 тыс. рублей, с учетом понесенного убытка в размере 150 тыс. рублей.

Всего расходов за первый квартал: 820 тыс. рублей.

Прибыль за этот квартал, облагаемая налогом: 680 400 рублей.

2 300 000 (прибыль) – 300 000 (НДС) – 820 000 (расходы) – 150 000 (налоговый долг за прошедший год) = 1 млн 30 тыс. рублей.

Формула расчета текущего налога на прибыль (приведена выше):

1 млн 30 тыс. * 20% =206 000 рублей.

В федеральный бюджет поступит: 1 030 000 *2%= 20 600 руб.

В региональный бюджет поступит: 1 030 000 * 18 % = 185 400 руб.

Таким образом, можно самостоятельно рассчитать налог на прибыль с использованием приведенных формул. Это обязательно пригодится руководству предприятия для правильного и точного расчета налога.