Некоторые ИП, которые открылись после 2015 года, могут два года не платить налоги. В статье — о том, кто получил такое право, как его оформить и не потерять.

Виктор открыл пекарню в декабре 2020 года. У него упрощенка 15%, и он может не платить налоги за 2020 год — год открытия, и за 2020-й — следующий год после открытия.

Это и будет срок для налоговых каникул у Виктора, когда налоги можно не платить.

ИП на патенте получает каникулы на два срока действия патента. Если патент на месяц, каникулы на два месяца. Для патентов на полгода каникулы — год.

Артем оформляет патент на март и апрель. Обычно патент на месяц стоит 1125 рублей, но Артем попадает под налоговые каникулы и ничего не платит. Получается, за два месяца он экономит 2250 рублей.

- продукты и напитки;

- кожу, изделия из кожи и обувь;

- деревянные изделия;

- неметаллические минеральные продукты;

- готовые изделия из металла;

- машины и оборудование.

- начали работать после выхода местного закона о налоговых каникулах;

- получают 70% дохода от льготного вида деятельности;

- ведут бизнес там, где есть налоговые каникулы.

- производственной;

- сбором и заготовкой дикорастущих грибов;

- разведением свиней;

- охотой, отловом и отстрелом диких животных, включая предоставление услуг в этих областях;

- научными исследованиями и разработками в области естественных и технических наук;

- дошкольным образованием;

- малярными и стекольными работами.

- научными исследованиями и разработками;

- производством офисной техники и оборудования;

- производством компьютеров и периферийного оборудования;

- производством текстильных изделий и одежды;

- выделкой и крашением меха;

- производством кожи и изделий из кожи и так далее.

Если есть сомнения, позвоните в районную ИФНС и уточните, попадают ли ваши ОКВЭД ы в категорию, указанную в перечне льгот. Вдруг вы программируете станки на ассемблере, а для ИФНС это попадает в категорию «производство компьютеров и периферийного оборудования». Короче, нужно разбираться в каждом конкретном случае.

Если вы занимаетесь, допустим, принтами на футболках — каникул не будет. Но если разрабатываете новую технологию принтов, то, вероятно, будут.

Шаг 2. Сообщать в ИФНС о выходе на каникулы не нужно, налоговый кодекс не предусматривает для предпринимателя такой обязанности. Каких-либо обязательных заявлений или уведомлений о праве на налоговые каникулы в ИФНС подавать не нужно. Но можно обратиться в свою налоговую инспекцию за справочной информацией, применимы ли налоговые каникулы к вашему виду деятельности.

Если вы только открываетесь, просто подайте уведомление о применении УСН по форме 26.2-1. Когда будете сдавать декларацию по УСН , укажите ставку 0%.

Если же вы открываетесь и собираетесь применять ПСН , всё немного сложнее: нужно подать заявление на получение патента по форме 26.5-1. В нем нужно указать применяемую налоговую ставку и сослаться на региональный закон.

Шаг 3. Когда будете сдавать годовую декларацию по УСН , укажите в ней ставку 0%. По ПСН не нужно ни оплачивать патент, ни отчитываться в ФНС .

Дополнительные ограничения

Чтобы ИП мог уйти на каникулы, «льготный» вид деятельности должен приносить бизнесу не менее 70% от всего дохода. Если меньше, то на льготу претендовать вы не можете.

В отдельных регионах могут быть ограничения по количеству сотрудников. На УСН допускается не более 100 работников, а на ПСН не более 15, но и это количество может быть снижено в регионе. Например, вводя налоговые каникулы, Москва ограничила для ИП возможность нанимать более 15 человек даже на упрощенке.

Еще есть ограничения по предельному максимальному размеру доходов в год или по отдельным кодам ОКВЭД . Субъекты РФ , вводя налоговые каникулы, могут установить свою величину предельного дохода для льготного вида бизнеса.

Посмотреть это можно в региональном законе — его дата и номер указаны в той же таблице на сайте Минфина.

Если вы нарушаете эти ограничения — например принимаете больше сотрудников, чем можно, — вы утрачиваете право на льготу. Это значит, что нужно будет заплатить налоги за весь период, когда ставка 0% перестала для вас действовать.

Не забудьте про фиксированные взносы

Каникулы не освобождают от уплаты фиксированных взносов ИП за себя, страховых взносов и НДФЛ за его сотрудников, а также от других необходимых налогов и сборов — например земельного и транспортного налога при наличии по ним объектов налогообложения.

Что такое налоговые каникулы

Налоговые каникулы — это возможность не платить налоги два года после регистрации бизнеса. Каникулы не для всех, а только для предпринимателей на упрощенке или патенте.

Два года — это максимальный срок каникул. Годы считаются по налоговым периодам, а не по календарю. Для ИП на упрощенке два года — это год регистрации ИП и следующий за ним.

Выгоднее регистрировать ИП в начале года, чтобы не урезать себе каникулы. А патент покупать сразу на год.

В каких регионах есть каникулы

Налоговые каникулы действуют не во всех регионах. Вводить каникулы или нет, решают местные власти.

Список льготных видов деятельности в каждом регионе отличается. Возможно, он основан на сферах бизнеса, которые хотят развивать в регионе (но это не точно).

Например, в Хабаровском крае каникулы могут получить предприниматели на упрощенке, которые производят:

- текстиль и одежду;

- резиновые и пластмассовые изделия;

Список регионов c налоговыми каникулами и виды деятельности, которые попадают под льготу, есть на сайте Минфина.

- работают на упрощенке или патенте;

А теперь подробнее.

Новые ИП. Раньше получить налоговые каникулы могли ИП, которые открылись впервые. А теперь Минфин разрешил бывшим ИП открывать новый бизнес и платить налоги по нулевой ставке . Но речь лишь о тех, кто закрыл ИП до того, как местные власти опубликовали закон о каникулах. Полный список региональных законов о каникулах есть на сайте Минфина.

Не получится закрыть ИП, а потом опять открыть, чтобы не платить налоги.

Работать на льготном виде деятельности. Под налоговые каникулы обычно попадает деятельность:

- в научной;

- вы применяете патентную или упрощённую систему налогообложения;

- ИП новый — зарегистрированный после принятия закона в регионе и при этом «младше» двух лет;

- более 70 % дохода приходится на льготный вид деятельности;

- вы ведёте деятельность в регионе, где действуют налоговые каникулы.

- сельским и лесным хозяйством, охотой и рыболовством, за исключением лесозаготовок;

- образованием;

- обрабатывающим производством;

- предоставлением социальных услуг без обеспечения проживания;

- деятельностью по уходу с обеспечением проживания;

- бытовыми услугами населению.

- Для УСН налоговый период — это календарный год. Причём не важно, когда вы зарегистрировали ИП, в начале или в конце года, налоговые каникулы будут действовать только в год регистрации и следующий за ним.

- Для патентной системы налоговый период — это срок действия патента, который составляет от 1 до 12 месяцев в пределах календарного года. Получаете 2 патента подряд — не платите налоги, пока патенты действуют. Если вы получили 2 месячных патента, это и будет считаться двумя налоговыми периодами.

- социальной сферах.

- ИП должен быть впервые зарегистрированным.

- ИП должен использовать одну из двух систем налогообложения — УСН и ПСН. В случае применения общей системы налогообложения или спецрежимов вновь зарегистрированный предприниматель может в течение двух лет перейти на УСН или ПСН, чтобы воспользоваться льготой.

- Деятельность ИП должна быть связана с производственной, социальной или научной сферой (виды деятельности внутри каждой сферы субъекты могут устанавливать по своему усмотрению, нужно уточнять).

- Доля услуг, работ или товаров, на которые распространяется налоговая ставка 0 %, должна составлять не менее 70 % от общего дохода.

Кто может уйти на налоговые каникулы

Применять налоговые каникулы могут предприниматели, которые:

Виктор был предпринимателем два года — готовил пирожные и поставлял в магазины. Он узнал о каникулах, решил закрыть ИП и зарегистрировался заново, чтобы не платить налоги. Но воспользоваться каникулами он не может.

Обмануть систему не выйдет.

ИП может заниматься разными видами деятельности по нескольким кодам ОКВЭД. Но, чтобы не потерять право на каникулы, нужно соблюдать правило: доля дохода от льготной деятельности — не меньше 70% .

Предприниматель записывает доходы в книгу доходов и расходов. Налоговая может запросить эту книгу на проверку. Если окажется, что доля доходов от льготной деятельности меньше 70%, ИП лишат права на каникулы и заставят доплатить налоги.

Вести бизнес в регионе, где установлена льгота. Ну, это просто. ИП должен быть зарегистрированным в регионе, который поддерживает программу налоговых каникул. Нельзя зарегистрировать ИП в Рязани, а налоговые каникулы получить в Хабаровске.

Не нужно уведомлять налоговую о каникулах и писать заявления. Если предприниматель выбрал упрощенную систему налогообложения, он по итогам года подает декларацию, в которой указывает доходы, расходы и нулевую ставку налогообложения. При этом вести книгу доходов и расходов всё равно обязательно . Просто сумма налога в декларации будет равна 0.

Вовремя подавать заявление на новый патент, если ИП на патенте. Подавать заявление на новый патент нужно за десять дней до окончания предыдущего. Если сделать это позже, на второй налоговый период льготный патент получить не удастся.

Как получить налоговые каникулы:

проверить на сайте налоговой, есть ли каникулы в вашем регионе;

работать в льготной сфере деятельности и получать от нее 70% дохода;

2 года

Кто может уйти на каникулы и как это сделать

С 2015 года в России действует программа налоговых каникул для ИП .

Налоговые каникулы — время, когда предприниматель может не платить налоги. ИП разрешили уходить на каникулы в 2015 году. Программа действует до 2020 года, если что-то изменится — напишем.

Сейчас максимальный срок налоговых каникул — два налоговых периода. Продолжительность периода зависит от того, какая у ИП система налогообложения.

Для упрощенной системы налогообложения ( УСН ) налоговый период — 1 год. Для патентной системы налогообложения ( ПСН ) — срок действия патента, а он может длиться от 1 до 12 месяцев.

Кто может уйти на каникулы

Чтобы выйти на каникулы, ИП должен соответствовать нескольким критериям.

Новизна. ИП должен быть новым. То есть зарегистрированным как ИП впервые после принятия закона в вашем регионе.

Если раньше вы работали как индивидуальный предприниматель, потом закрылись, а потом снова зарегистрировали ИП — каникулы вам не положены. По ИНН сразу видно — впервые регистрируется предприниматель или повторно. Дело в том, что у ИП сохраняется ИНН физлица, а этот ИНН в свою очередь не меняется на протяжении всей жизни.

Предприниматель вправе применить льготную ставку 0% со дня его госрегистрации непрерывно в течение двух налоговых периодов.

Вид деятельности. ИП должен работать в производственной, социальной, научной сферах или в сфере бытовых услуг населению. Доходы от льготного вида деятельности должны составлять не менее 70% от вашего общего дохода.

Торговля к льготным видам деятельности не относится.

Налоги. ИП должен числиться как плательщик УСН или ПСН .

Регион. ИП должен быть зарегистрированным в регионе, который поддерживает программу налоговых каникул.

Есть ли льгота в вашем регионе

Каждый регион устанавливает свой список льготных видов деятельности. Список закреплен в местном законодательстве. На сайте Минфина собраны все актуальные региональные законы о налоговых каникулах.

Если такого закона нет для вашего региона, то нет и каникул.

Субъекты РФ самостоятельно вводят налоговые каникулы для отдельных категорий

Субъекты РФ самостоятельно вводят налоговые каникулы для отдельных категорий

Например, в Саратовской области сейчас на каникулы могут уйти предприниматели на УСН , которые занимаются:

Почему список именно такой — мы не знаем.

Сколько длятся каникулы

Каникулы действуют два налоговых периода — это два года для УСН или два периода действия патента для ПСН . Год регистрации ИП считается первым налоговым периодом.

Допустим, вы зарегистрировали ИП на УСН в августе 2017 года и попали по всем критериям под налоговые каникулы. Первый налоговый период для вас закончится в декабре 2017 года. Вторым налоговым периодом для вас станет весь 2020 год.

Если зарегистрировали ИП на УСН в октябре 2017 года, то первый налоговый период для вас все равно закончится в декабре 2017 года. Примите к сведению: в конце года регистрировать ИП на УСН для ухода на каникулы невыгодно.

Для ИП на ПСН налоговые каникулы могут оказаться короче. Один налоговый период равен сроку действия патента. Патент же могут выдать на срок от 1 до 12 месяцев в пределах календарного года.

Если ИП два раза подряд получил патент на 6 месяцев для изготовления изделий народных художественных промыслов, то его каникулы закончатся через один календарный год.

Если получил патент сначала на 3 месяца, а потом на 6 месяцев — каникулы продлятся 9 месяцев и на этом закончатся, потому что ИП израсходует оба налоговых периода. Уже следующий патент — на любой срок — нужно будет оплатить.

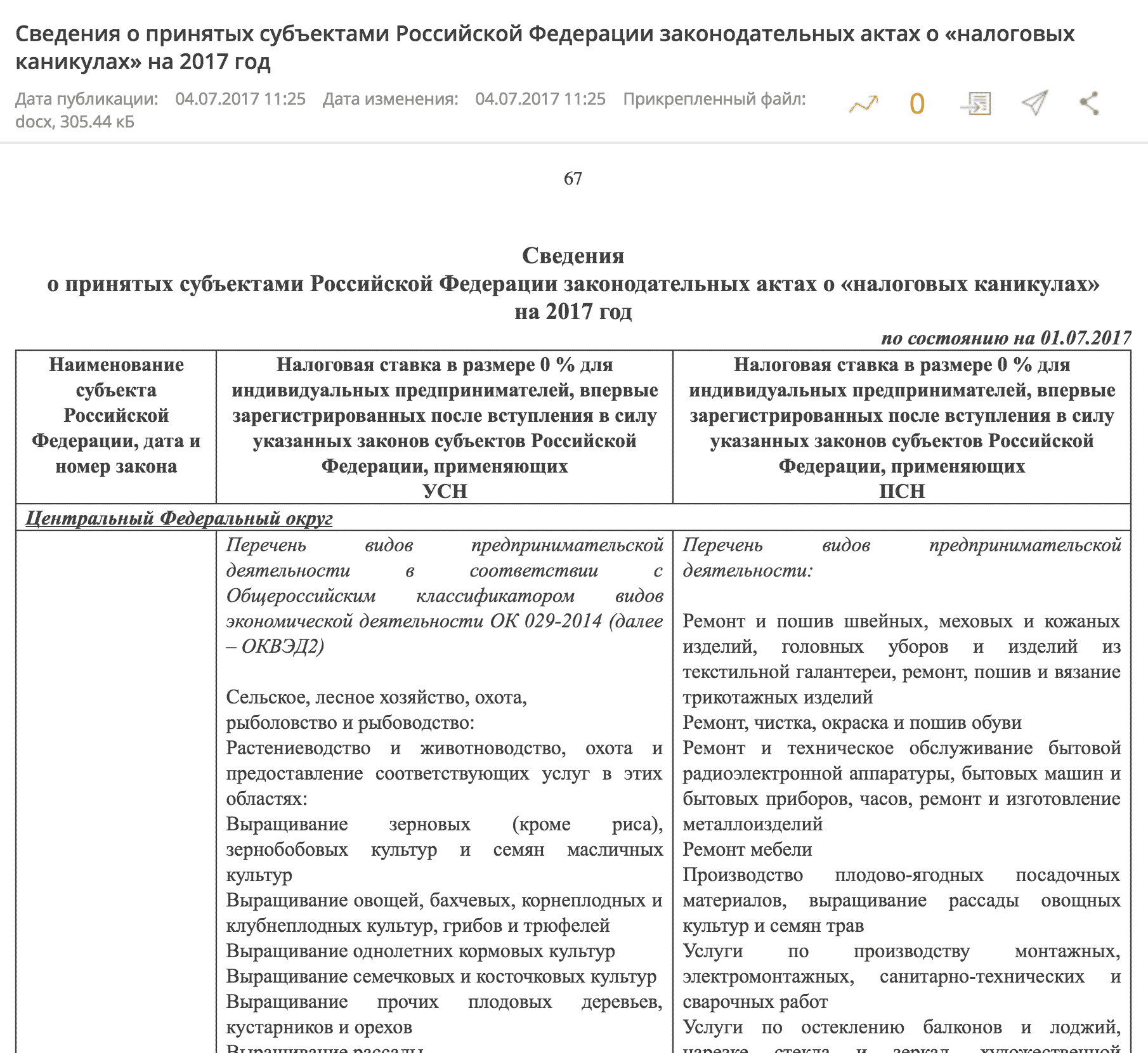

Шаг 1. На сайте Минфина откройте раздел «Сведения о принятых субъектами Российской Федерации законодательных актах о „налоговых каникулах“ на 2017 год» от 01.07.2017 и найдите свой регион. Посмотрите, попадает ли ваш вид деятельности под льготу.

Например, для Москвы не указаны конкретные коды ОКВЭД , но есть информация о том, что на льготу могут претендовать ИП на УСН , которые занимаются:

Конкретные виды деятельности каждый регион устанавливает сам.

ИП производит и продает куриные наггетсы. Это производство пищевых продуктов, и ИП попадает под критерии для каникул. Но вот ИП начинает продавать нагетсы другого производителя — эта деятельность уже не подходит для каникул. Предпринимателю нужно следить, чтобы наггетсы его производства приносили не меньше 70% дохода. Иначе он потеряет льготу.

Как уйти на каникулы

Как платить страховые взносы и сдавать отчеты

Следить, чтобы доля дохода по льготной деятельности была не меньше 70%. Во время камеральной проверки налоговая может запросить документы, которые подтверждают долю дохода от льготной деятельности. Если предприниматель не сможет доказать, что получал основной доход от льготного вида деятельности, инспектор начислит налог по общей ставке.

Если ИП потеряет право на налоговые каникулы, ему придется заплатить за весь период по стандартной ставке.

Николай открыл школу робототехники и параллельно продает книги. Школа робототехники — это образовательная деятельность, и на нее есть каникулы, а на продажи книг нет. Поэтому доход от школы должен быть не меньше 70%. Если продажи книг вырастут до 35% от всего дохода, Николай потеряет право на каникулы.

платить страховые взносы как обычно;

сдавать отчеты с нулевой ставкой налога.

Как не потерять право на каникулы:

оформлять новый патент за 10 дней до окончания предыдущего.

максимальный срок для нулевой ставки налога у нового бизнеса

Каникулы на патент

9 МИН

Как ИП уйти на налоговые каникулы

Некоторые ИП могут не платить налоги в течение двух налоговых периодов — максимум 2 года. Рассказываем, кому доступна льгота, как оформить каникулы и получить поддержку от государства.

Налоговые каникулы — это вид поддержки новых предпринимателей. Суть льготы в том, что первые 2 года работы ИП может не платить основной налог в течение двух налоговых периодов подряд.

Льгота доступна не всем. Можно уйти на каникулы, если:

Если вы когда-то были ИП, закрыли его, а сегодня решили зарегистрироваться заново и воспользоваться каникулами, то, согласно письму Минфина, нужно смотреть региональный закон о налоговых каникулах: старый ИП должен быть закрыт до того, как документ был принят.

Пример

В области N закон приняли в 2017 году. ИП Иванов был закрыт в 2015 году. Если сегодня гражданин Иванов снова зарегистрирует ИП, он сможет воспользоваться налоговыми каникулами. А вот ИП Петров закрылся в 2020 году, после принятия закона — если Петров откроет бизнес заново, уйти на каникулы не получится.

Однако письмо не является нормативно-правовым актом, поэтому, прежде чем применять ставку 0 %, уточните в налоговой инспекции, имеете ли вы на это право.

Где действуют каникулы: регионы и виды бизнеса

Само понятие налоговых каникул введено на федеральном уровне, но право предлагать их ИП отдано региональным властям. Чтобы узнать, есть ли в вашей области или республике такая поддержка, посмотрите перечень региональных законов о налоговых каникулах на сайте Минфина РФ. Поиск работает не во всех браузерах, поэтому прокручивайте документ до нужного региона.

Выбирайте нужный регион и изучайте требования

В этом же документе есть список видов деятельности, по которым можно уходить на каникулы: левая колонка для тех, кто выбрал упрощённую систему налогообложения, правая — для патентов.

Например, в Ярославской области каникулы дадут только тем ИП на УСН, кто занимается:

А в Республике Татарстан налоговых каникул нет вовсе.

Некоторые регионы также вводят дополнительные ограничения для ИП, желающих получить поддержку. Например, по доходу или количеству сотрудников. И данные постоянно обновляются, поэтому рекомендуем отслеживать изменения в перечне законов

Сколько длятся налоговые каникулы

В сети можно встретить информацию, что налоговые каникулы длятся 2 года. Это не совсем так: в законе речь идёт о двух налоговых периодах, а они могут длиться меньше.

Разберём на примерах

с с

Дмитрий зарегистрировал ИП на УСН в ноябре 2020 года. Налоги ему платить не нужно за ноябрь и декабрь 2020-го и за весь 2020 год. Фактически каникулы продлятся только 14 месяцев.

Никита стал ИП на патенте. Первый патент он получил на 3 месяца, следующий решил взять на полгода. Итого он не будет платить налоги в течение 9 месяцев, которые и составят два налоговых периода.

с ч

Игорь решил стать ИП на патенте, всё спланировал и в начале года получил патент на 12 месяцев, а затем ещё раз на год. И не платил налоги 24 месяца — в течение максимального срока налоговых каникул.

Если вы хотите получить максимум поддержки по налоговым каникулам, регистрируйте ИП на УСН в начале года или выбирайте патенты с максимальным сроком

Как оформить налоговые каникулы

Убедитесь, что соответствуете всем критериям

Зайдите на сайт Минфина РФ и найдите в перечне закон о каникулах в вашем регионе. Если там указаны коды ОКВЭД, найдите нужный вам и убедитесь в том, что более 70 % вашего дохода приходится именно на этот вид деятельности. Если же конкретного кода нет, а есть только список видов деятельности, позвоните в налоговую инспекцию и уточните, может ли ваш бизнес уйти на налоговые каникулы.

Кроме того, удостоверьтесь, что можете применять УСН или ПСН.

Подайте заявление на нужный вид налогообложения

Для новых ИП перед регистрацией. Никаких отдельных упоминаний о переходе на налоговые каникулы не потребуется — достаточно подать в налоговую инспекцию заявление о применении УСН по форме 26.2-1 (скачать pdf) сразу при регистрации или в течение 30 дней с момента постановки на учёт (но не позже!). При сдаче годовой декларации укажите налоговую ставку 0 %.

Для действующих ИП. Если вы уже проработали на УСН до конца первого календарного года, не зная о налоговых каникулах, и сдали отчётность с обычной налоговой ставкой, то вернуть налоги за этот год, ссылаясь на закон о каникулах, не получится. Вы опоздали, для льготы у вас останется только 1 налоговый период из двух. В следующем году просто сдайте отчётность с нулевой ставкой.

Если вы не применяете УСН, но ИП меньше года и вид деятельности позволяет, ещё можно подать заявление о переходе на «упрощёнку» до 31 декабря текущего года, и в следующем воспользоваться оставшимся периодом каникул.

Для новых ИП перед регистрацией. Чтобы уйти на каникулы на 2 налоговых периода, при регистрации подайте заявление по форме 26.5-1 (скачать pdf). В нём на 2-ой странице укажите налоговую ставку 0 % и название регионального закона о налоговых каникулах.

Налоговые каникулы для ИП

Виктор зарегистрировался только в декабре — значит, в 2020-м платить налоги ему пришлось бы только за один месяц. А в 2020 году он работает весь год — значит, налоги платить за двенадцать месяцев. Всё вместе — тринадцать месяцев.

Артем берет патент на год. Без каникул он бы заплатил за год 13 500 рублей, а с каникулами заплатит 0 рублей и сэкономит на оплате двух годовых патентов 27 000 рублей.

А в Татарстане и в Крыму сейчас нет налоговых каникул.

Для тех, кто закрылся до принятия закона о каникулах, а после снова зарегистрировал ИП, каникулы действуют.

Наталья тренер, когда-то у нее была своя школа танцев. В 2013 году она регистрировалась как предприниматель, но в 2014 году закрылась. В 2015 году ввели закон о каникулах, она вновь зарегистрировала ИП и теперь может два года не платить налог.

Работать на УСН или патенте. Чтобы попасть под каникулы, нужно выбрать или упрощенную систему налогообложения, или патент.

Предприниматели на патенте при подаче заявления на патент указывают, что будут применять нулевую ставку. И в налоговой им выдают патент, в котором сумма оплаты равна нулю.

На страховые взносы налоговые каникулы не влияют, их всё равно придется платить. Даже если предприниматель не зарабатывает.

Отчетность на каникулах сдавать нужно, как обычно. Для ИП на упрощенной системе — раз в год до 30 апреля за прошлый год. Для ИП на патенте отчетность не подают.

Как не потерять право на каникулы

Право на налоговые каникулы трудно найти и легко потерять. Вот, что нужно делать, чтобы не потерять.

Короче

проверить, подходит ли ваш вид деятельности под критерии каникул;

Налоговые каникулы ИП в 2020 году

В непростых экономических условиях власти пытаются предпринимать меры, которые должны стимулировать развитие малого бизнеса. Одной из таких мер являются налоговые каникулы.

Немного данных об ИП

В Едином реестре субъектов малого и среднего предпринимательства по состоянию на 10 декабря 2020 года количество индивидуальных предпринимателей составляет 3,2 млн. При этом по итогам первого квартала 2020 года количество ИП и физлиц, признанных банкротами, увеличилось на 50 % по сравнению с аналогичным периодом 2017 года. Число банкротств достигло 9000, свидетельствуют данные «Федресурса».

Пожалуй, самым тяжелым за последние годы стал для предпринимателей 2013-й. Тогда резко возросли фиксированные страховые взносы, которые нужно было уплачивать независимо от размера дохода. Профессиональные объединения заявили о массовом уходе предпринимателей в «тень». Но уже в начале 2014 года ситуация со взносами изменилась, и люди снова начали открывать ИП. Хотя в 2015 году рост количества ИП так и не компенсировал снижения 2013 года.

В 2016 год малый бизнес вступил при тяжелых экономических условиях. До этого власти много говорили о необходимости сокращения налоговой нагрузки и мерах поддержки небольших предпринимателей. В числе нововведений, которые, как предполагается, сделают жизнь предпринимателей проще, стали налоговые каникулы.

Кто и при каких условиях может «уйти» на налоговые каникулы

Налоговые каникулы — установленный законодательно срок, в течение которого впервые зарегистрированные ИП на УСН или ПСН могут применять нулевые налоговые ставки, установленные в связи с принятием Федерального закона от 29.12.2014 № 477-ФЗ о внесении изменений в ч. 2 НК РФ.

Налоговыми каникулами в 2020 году смогут воспользоваться ИП, соблюдающие ряд требований:

Налоговые каникулы действуют не более двух налоговых периодов с момента регистрации ИП. Регионы получили право самостоятельно определять конкретные виды деятельности, которые подпадают под налоговые льготы, и устанавливать ограничения на их применение в зависимости от численности работников и предельного размера доходов.

Важно помнить, что налоговые каникулы распространяются исключительно на налог, уплачиваемый при УСН и ПСН, при этом они не освобождают предпринимателей от других налогов (акцизы, земельный, транспортный налоги и др.). Также ИП, несмотря на налоговые каникулы, должны уплачивать страховые взносы на обязательное пенсионное страхование за себя и наемных работников. Следует обратить внимание на то, что по итогам года нужно сдать отчет по УСН с указанием ставки 0 %.

Откройте счет в Контур.Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5 % на остаток.

Налоговые каникулы перестанут действовать 1 января 2021 года. Так что у предпринимателей есть еще время, чтобы успеть воспользоваться ими и сэкономить деньги.

ИП зарегистрировался повторно. Может ли он воспользоваться налоговыми каникулами в 2020 году?

Бывает так, что предприниматель прекратил деятельность и снялся с учета, а затем снова зарегистрировался в качестве ИП, уже после вступления в силу регионального закона о введении нулевой ставки налога. Может ли он воспользоваться льготой?

До недавнего времени этот вопрос был спорным. В частности, Минфин в Письме от 12.07.2016 N 03-11-11/40882 четко обозначил свою позицию: «Налоговая ставка в размере 0 процентов может устанавливаться законами субъектов Российской Федерации только для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов Российской Федерации, и не может применяться индивидуальными предпринимателями, снявшимися с учета в связи с прекращением деятельности и вновь зарегистрированными (повторно или в очередной раз) после вступления в силу указанных законов субъектов Российской Федерации».

Судебная практика показывает отсутствие единообразного подхода к разрешению споров, которые связаны с использованием пониженных налоговых ставок вновь зарегистрированными субъектами предпринимательства, применяющих УСН или ПСН. Но точку в этом споре поставил Верховный суд.

В п. 14 «Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства» отмечается: «Налоговая ставка 0 процентов по упрощенной и патентной системам налогообложения, предусмотренная для впервые зарегистрированных индивидуальных предпринимателей, распространяется в том числе на граждан, ранее прекративших статус индивидуального предпринимателя и окончивших ведение предпринимательской деятельности, но решивших (ее) возобновить».

Условия налоговых каникул установлены в целях поддержки субъектов малого предпринимательства, решивших возобновить свою деятельность. Верховный суд обращает внимание на то, что из буквального содержания п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ вытекает, что условием применения налоговой ставки 0 % является начало осуществления (возобновления) официальной предпринимательской деятельности гражданином впервые после начала действия соответствующего закона субъекта РФ, а не за весь период деятельности гражданина.

На основании этого Верховный суд приходит к выводу, что физические лица, ранее обладавшие статусом ИП и прекратившие свою деятельность, но решившие возобновить ее впервые после начала действия закона субъекта РФ, устанавливающего налоговые каникулы, не исключаются из сферы применения положений п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ. «Иной подход не отвечал бы принципу равенства налогоплательщиков, приводя к не основанной на объективных критериях дифференциации их прав (п. 2 ст. 3 НК РФ)».

Налоговые каникулы: список субъектов РФ

Решение о предоставлении налоговых каникул, в том числе о сроках их действия, принимают региональные власти. В каких-то регионах ИП получают два полных льготных года, в других — только один год. Также могут устанавливаться дополнительные ограничения на применение налоговой ставки в размере 0 %, в частности, в виде ограничения средней численности работников или предельного размера доходов от реализации, получаемых предпринимателем при осуществлении льготного вида деятельности.

(с 01.01.2016 по 31.12.2020

(с 06.05.2015 по 31.12.2020)

(с 07.04.2015 по 31.12.2020)

(с 03.10.2015 по 31.12.2020)

(с 10.05.2015 по 31.12.2020)

(с 01.01.2016 по 31.12.2020)

(с 09.07.2015 по 31.12.2020)

(с 05.03.2015 по 31.12.2020)

УСН (с 20.07.15 по 31.12.2020)

ПСН (с 21.09.15 по 31.12.2020)

(с 07.05.15 по 31.12.2020)

(с 21.11.2015 по 31.12.2020)

(с 26.06.2015 по 31.12.2020)

УСН (с 12.11.2015 по 31.12.2020)

ПСН (с 01.01.2016 по 31.12.2020)

(с 01.01.16 по 31.12.2020)

(с 01.01.16 по 31.12.18)

(с 01.08.2015 по 31.12.2020)

(с 01.01.15 по 31.12.2020)

(c 20.04.15 по 31.12.2020)

(с 01.01.2016 по 31.12.2020)

(с 20.05.15 по 31.12.2020)

УСН (с 13.05.2015 по 31.12.2017)

ПСН (с 01.01.2016 по 01.01.2020)

УСН (с 01.07.2015 по 31.12.2020)

ПСН (с 01.07.2016 по 31.12.2020)

(с 29.05.2015 по 31.12.2020)

(с 16.09.15 по 31.12.2020)

(с 27.07.2015 по 31.12.2020)

(с 19.06.2015 по 31.12.2020)

(с 24.06.2015 по 31.12.2020)

Республика Марий Эл

(с 17.06.2015 по 31.12.2020)

(с 01.01.2016 по 31.12.2017)

(с 25.03.15 по 31.12.2020)

(сначала c 13.04.15 по 31.03.2020; позже Московская областная Дума приняла закон, продлевающий каникулы до 31.12.2020)

Ненецкий автономный округ

(с 17.03.2015 по 31.12.2020)

(с 01.01.16 по 31.12.2020)

(с 29.04.2015 по 31.12.2020)

(сначала с 17.07.2015 по 31.12.2017; позже каникулы продлили до 31.12.2020)

(с 01.05.2015 по 31.12.2020)

(с 12.03.2015 по 31.12.2020)

(с 17.03.2015 по 31.12.2020)

(с 06.04.2015 по 31.12.2020)

(с 24.06.2015 года по 31.12.2020)

(с 01.01.2015 по 31.12.2020)

(с 01.07.2015 по 31.12.2020)

(с 07.09.2015 по 31.12.2017; планировалось продлить до конца 2020)

По admin

| Субъект РФ и срок действия нулевой ставки | Режим | Виды деятельности и условия |

|---|---|---|

|

(с 03.07.2015 по 31.12.2017) |

УСН | Средняя численность сотрудников — не более 20 чел.; доходы от льготных видов деятельности — не более 20 млн руб. Виды деятельности установлены в приложении № 2 к Закону Республики Адыгея от 02.07.15 № 426 |

| ПСН | Виды деятельности установлены в приложении № 3 к Закону Республики Адыгея от 02.07.15 № 426 | |

| УСН | Виды деятельности приведены в приложении № 1 Закона Республики Алтай от 23 ноября 2015 г. № 71-РЗ | |

| ПСН | Виды деятельности приведены в приложении № 2 Закона Республики Алтай от 23 ноября 2015 г. № 71-РЗ | |

| УСН | Средняя численность сотрудников — не более 15 чел. Виды деятельности установлены в статье 1 Закона Амурской области от 05.05.15 № 528-ОЗ. | |

| ПСН | Виды деятельности установлены в статье 2.1 Закона Амурской области от 09.10.12 № 93-ОЗ. | |

| УСН | Виды деятельности установлены в приложении к Закону Архангельской области от 03.04.15 № 262-15-ОЗ. | |

| ПСН | Виды деятельности установлены в пункте 2 статьи 2 Закона Архангельской области от 03.04.15 № 262-15-ОЗ. | |

| УСН | Средняя численность сотрудников — не более 5 чел.; доходы от льготных видов деятельности — не более 10 млн руб. Виды деятельности установлены в части 3 статьи 2 Закона Астраханской области от 10.11.09 № 73/2009-ОЗ. | |

| ПСН | Средняя численность сотрудников — не более 5 чел. Виды деятельности установлены в части 1 статьи 2.1 Закона Астраханской области от 08.11.12 № 76/ 2012-ОЗ. | |

| УСН | Виды деятельности установлены в приложении № 2 к Закону Республики Башкортостан от 28.04.15 № 221–3. | |

| ПСН | Виды деятельности установлены в приложении № 1 к Закону Республики Башкортостан от 28.04.15 № 221–3. | |

| УСН | Средняя численность сотрудников — не более 5 чел.; доходы от льготных видов деятельности — не более 1/10 предельного дохода, установленного п. 4 ст. 346.13 НК РФ; имущество предпринимателя не получено в результате сделки с взаимозависимым лицом или в процессе реорганизации (ликвидации) юрлица. Виды деятельности установлены в приложении к Закону Белгородской области от 14.07.2010 № 367. | |

| ПСН | Средняя численность сотрудников — не более 5 чел.; доходы от льготных видов деятельности — не более 1/10 от предельного дохода, установленного пп. 1 п. 6 ст. 346.45 НК РФ; имущество предпринимателя не получено в результате сделки с взаимозависимым лицом или в процессе реорганизации (ликвидации) организации. Виды деятельности установлены в приложении № 5 к Закону Белгородской области от 6.11.2012 № 145. | |

| ПСН | Средняя численность сотрудников — не более 10 чел.; доходы от льготных видов деятельности — не более 10 млн руб.; предприниматель не должен быть взаимозависим с другим ИП, который ведет аналогичную или сопряженную деятельность; среднемесячная заработная плата в расчете на одного наемного работника за первый налоговый период должна быть не ниже одного МРОТ, за второй налоговый период — не ниже двух МРОТ. Виды деятельности установлены в приложении № 4 к Закону Брянской области от 06.10.2015 № 84-З. | |

| УСН | Средняя численность сотрудников — не более 15 чел.; доходы от льготных видов деятельности — не более 6 млн руб. Виды деятельности, в отношении которых применяется нулевая ставка, установлены в приложении № 36 закону Республики Бурятия от 07.07.2015 № 1248-V. | |

| ПСН | Условия применения нулевой ставки аналогичны условиям, установленным для УСН. Льготные виды деятельности приведены в приложении № 37 закону Республики Бурятия от 07.07.2015 № 1248-V. | |

| УСН | Средняя численность сотрудников — не более 5 чел.; доходы от льготных видов деятельности не более 6 млн руб. Виды деятельности установлены в приложении № 1 к Закону Владимирской области от 05.03.15 № 12-ОЗ. | |

| ПСН | Условия применения нулевой ставки аналогичны условиям, установленным для УСН. Виды деятельности установлены в приложении № 2 к Закону Владимирской области от 05.03.15 № 12-ОЗ. | |

| УСН | Виды деятельности установлены в приложении к Закону Волгоградской области от 14.07.15 № 130-ОД. | |

| ПСН | Виды деятельности установлены в приложении к Закону Волгоградской области от 17.09.15 № 157-ОД. | |

| УСН | Средняя численность сотрудников — не более 15 чел. Виды деятельности установлены в статье 1 Закона Воронежской области от 05.05.2015 № 55-ОЗ. | |

| ПСН | Виды деятельности установлены в статье 1 закона Воронежской области от 05.05.2015 № 56-ОЗ. | |

| УСН | Виды деятельности установлены в приложении № 1 к Закону Еврейской автономной области от 2.11.2015 № 795-ОЗ. | |

| ПСН | Виды деятельности установлены в приложении № 2 к Закону Еврейской автономной области от 2.11.2015 № 795-ОЗ. | |

| УСН | Виды деятельности установлены в приложении № 1 к закону Забайкальского края от 24.06.2015 № 1178-ЗЗК. | |

| ПСН | Виды деятельности установлены в приложении № 2 к закону Забайкальского края от 24.06.2015 № 1178-ЗЗК. | |

| УСН | Виды деятельности установлены в пп «г» статьи 1 закона Ивановской области от 10.11.2015 № 117-ОЗ. | |

| ПСН | Виды деятельности установлены в пункте 2 статьи 1 закона Ивановской области от 10.11.2015 № 118-ОЗ. | |

| УСН | Виды деятельности установлены в статье 5 закона Иркутской области от 30.11.2015 № 112-ОЗ. | |

| ПСН | Виды деятельности установлены в статье 2 закона Иркутской области от 15.12.2015 № 117-ОЗ. | |

| УСН | Виды деятельности установлены в статье 1 Закона Калининградской области от 25.11.2015 № 469. | |

| ПСН | Виды деятельности установлены в статье 2 закона Калининградской области от 25.11.2015 № 469. | |

| УСН | Виды деятельности установлены в приложении № 1 к Закону Республики Калмыкия от 14.05.15 № 116-V-3. | |

| ПСН | Виды деятельности установлены в приложении № 2 к Закону Республики Калмыкия от 14.05.15 № 116-V-3. | |

| УСН | Виды деятельности установлены в статье 1 закона Калужской области от 27.11.2015 № 22-ОЗ. | |

| ПСН | Виды деятельности установлены в статье 2 закона Калужской области от 27.11.2015 № 22-ОЗ. | |

| УСН | Доход не превышает 30 млн руб.; средняя численность сотрудников — не более 15 чел. Виды деятельности установлены в Законе Карачаево-Черкесской Республики от 30.11.2015 № 85-РЗ. | |

| ПСН | Виды деятельности установлены в Законе Карачаево-Черкесской Республики от 30.11.2015 № 85-РЗ. | |

| УСН | Средняя численность сотрудников — не более 10 чел.; доходы от льготных видов деятельности не превышают предельный размер, предусмотренный пунктом 4 статьи 346.13 НК РФ, уменьшенный в 10 раз. Виды деятельности установлены в приложении № 1 к Закону Кемеровской области от 06.05.15 № 32-ОЗ. | |

| ПСН | Средняя численность сотрудников — не более 10 чел.; доходы от льготных видов деятельности — не более 6 млн руб. Виды деятельности установлены в приложении № 2 к Закону Кемеровской области от 06.05.15 № 32-ОЗ. | |

| УСН | Виды деятельности установлены в приложении № 1 к Закону Республики Коми от 20.04.15 № 9-РЗ. | |

| ПСН | Виды деятельности установлены в приложении № 2 к Закону Республики Коми от 20.04.15 № 9-РЗ. | |

| УСН | Средняя численность сотрудников — не более 15 чел.; доход от льготных видов деятельности не превышает 1/10 от предельного дохода, предусмотренного п. 4 статьи 346.13 НК РФ. Виды деятельности установлены в приложении № 1 к закону Кировской области от 05.11.2015 № 582-ЗО. | |

| ПСН | Средняя численность сотрудников — не более 15 чел.; доход от льготных видов деятельности — не превышает 1/10 от предельного дохода, предусмотренного пп. 1 п. 6 статьи 346.45 НК РФ. Виды деятельности установлены в приложении № 2 к закону Кировской области от 05.11.2015 № 582-ЗО. | |

| УСН | Виды деятельности установлены в приложении № 1 к Закону Костромской области от 18.05.15 № 676-5-ЗКО. | |

| ПСН | Виды деятельности установлены в приложении № 2 к Закону Костромской области от 18.05.15 № 676-5-ЗКО. | |

| УСН | Средняя численность сотрудников — не более 15 чел.; доход от льготных видов деятельности — не более четверти от предельного дохода, установленного п. 4 ст. 346.13 НК РФ. Виды деятельности установлены в приложении к закону Краснодарского края от 08.05.2015 № 3169-КЗ. | |

| ПСН | Деятельность без привлечения наемных работников; доход от льготных видов деятельности — не более 1/10 от предельного дохода, установленного пп. 1 п. 6 ст. 346.45 НК РФ. Виды деятельности установлены в п. 1 ст. 2.5 Закона Краснодарского края от 16.11.2012 № 2601-КЗ (ред. от 30.11.2015). | |

| УСН | Виды деятельности установлены в статье 1 закона Красноярского края от 29.06.2015 № 8-3530. | |

| ПСН | Виды деятельности установлены в статье 2 закона Красноярского края от 29.06.2015 № 8-3530. | |

| УСН | Средняя численность сотрудников — не более 15 чел. Виды деятельности установлены в приложении № 1 к закону Курганской области от 26.05.2015 года № 41. | |

| ПСН | Средняя численность сотрудников — не более 15 чел. Виды деятельности установлены в приложении № 2 к закону Курганской области от 26.05.2015 года № 41. | |

| УСН | Размер доходов от льготных видов деятельности — не более 15 млн руб. Виды деятельности установлены в приложении № 1 к Закону Курской области от 10.09.15 № 85-ЗКО. | |

| ПСН | Виды деятельности установлены в приложении № 2 к Закону Курской области от 10.09.15 № 85-ЗКО. | |

| УСН | Виды деятельности установлены в приложении к закону Ленинградской области от 20.07.2015 № 73-оз. | |

| ПСН | Виды деятельности установлены в приложении к закону Ленинградской области от 20.07.2015 № 73-оз, кроме видов деятельности, перечисленных в статье 2. | |

| УСН | Средняя численность сотрудников — не более 15 чел. Виды деятельности установлены в статье 2 закона Липецкой области от 15.06.2015 № 413-ОЗ. | |

| ПСН | Виды деятельности установлены в статье 1 закона Липецкой области от 15.06.2015 № 413-ОЗ. | |

| УСН | Средняя численность сотрудников — не более 15 чел.; доход от льготной деятельности — не более 15 млн руб. в первый год и 30 млн руб. во второй. Виды деятельности установлены в статье 1 закона Магаданской области от 27.11.2015 № 1950-ОЗ. | |

| ПСН | Средняя численность сотрудников — не более 5 чел. Виды деятельности установлены в приложении № 2 к закону Магаданской области от 16.06.2015 № 1908-ОЗ. | |

| УСН | Средняя численность сотрудников — не более 15 чел.; доход от льготной деятельности — не более четверти от предельного дохода, установленного п. 4 ст. 346.13 НК РФ. Виды деятельности установлены в пункте 1 статьи 1 закона Республики Марий Эл от 17.06.2015 № 23-З. | |

| ПСН | Средняя численность сотрудников — не более 15 чел.; доход от льготной деятельности — не более четверти от предельного дохода, установленного п. 6 ст. 346.45 НК РФ. Виды деятельности установлены в пункте 2 статьи 1 закона Республики Марий Эл от 17.06.2015 № 23-З. | |

| УСН | Средняя численность сотрудников — не более 15 чел.; доход от льготной деятельности — не более 6 млн руб. Виды деятельности установлены в приложении № 1 к закону Республики Мордовия от 22.12.2015 № 97-З. | |

| ПСН | Доход от льготной деятельности не превышает 1/10 от предельного дохода, установленного п. 6 ст. 346.45 НК РФ. Виды деятельности установлены в приложении № 2 к закону Республики Мордовия от 22.12.2015 № 97-З. | |

| УСН | Средняя численность сотрудников — не более 15 чел. Виды деятельности установлены в пункте 1 статьи 1 Закона г. Москвы от 18.03.15 № 10. | |

| ПСН | Средняя численность сотрудников — не более 15 чел. Виды деятельности установлены в пункте 2 статьи 1 Закона г. Москвы от 18.03.15 № 10. | |

| ПСН | Виды деятельности установлены в статье 2 закона Московской области от 09.04.2015 N 48/2015-ОЗ. | |

| УСН | Виды деятельности установлены в приложении № 1 к Закону Мурманской области от 08.10.15 № 1901-01-ЗМО. | |

| ПСН | Виды деятельности установлены в приложении № 2 к Закону Мурманской области от 08.10.15 № 1901-01-ЗМО. | |

| УСН | Виды деятельности установлены в статье 1 закона Ненецкого автономного округа от 13.03.2015 № 55-оз. | |

| ПСН | Виды деятельности установлены в статье 2 закона Ненецкого автономного округа от 13.03.2015 № 55-оз. | |

| УСН | Средняя численность сотрудников — не более 15 чел.; доход от льготных видов деятельности — не более 8 млн руб. Виды деятельности установлены в приложении к закону Нижегородской области от 5.08.2015 № 106-З. | |

| УСН | Средняя численность сотрудников — не более 15 чел. Виды деятельности утверждены в статье 2 закона Новгородской области от 27.04.2015 № 757-ОЗ. | |

| ПСН | Средняя численность сотрудников — не более 15 чел. Виды деятельности утверждены в статье 2 закона Новгородской области от 27.04.2015 № 757-ОЗ. | |

| УСН | Виды деятельности утверждены в пункте 3 статьи 1 закона Новосибирской области от 30.06.2015 № 572-ОЗ. | |

| ПСН | Виды деятельности утверждены в пункте 2 статьи 1 закона Новосибирской области от 30.06.2015 № 572-ОЗ, кроме видов деятельности, перечисленных в статье 2. | |

| УСН | Виды деятельности утверждены в пункте 1 статьи 3 закона Омской области от 16.07.2015 № 1768-ОЗ. Продление каникул: Закон Омской области от 02.05.2017 № 1972-ОЗ. |

|

| ПСН | Виды деятельности утверждены в пункте 2 статьи 3 закона Омской области от 16.07.2015 № 1768-ОЗ. | |

| УСН | Виды деятельности утверждены в приложении 1 к закону Оренбургской области от 28.04.2015 № 3105/843-V-О. | |

| ПСН | Виды деятельности утверждены в приложении 2 к закону Оренбургской области от 28.04.2015 № 3105/843-V-ОЗ. | |

| УСН | Доходы от льготной деятельности — не более 12 млн руб. в первый год применения ставки и не более 24 млн руб. во второй год. Виды деятельности утверждены в статье 1 закона Орловской области от 27.02.2015 № 1750-ОЗ. | |

| ПСН | Доходы от льготной деятельности — не более 12 млн руб. в первый год применения ставки и не более 24 млн руб. во второй год. Виды деятельности утверждены в статье 1 закона Орловской области от 10.03.2015 № 1749-ОЗ. | |

| УСН | Виды деятельности установлены в статье 1 закона Пензенской области от 04.03.2015 № 2684-ЗПО. | |

| ПСН | Виды деятельности установлены в статье 2 закона Пензенской области от 04.03.2015 № 2684-ЗПО. | |

| УСН | Среднесписочная численность сотрудников — не более 15 чел. Виды деятельности установлены в пункте 3 статьи 1 закона Пермского края от 01.04.2015 № 466-ПК. | |

| ПСН | Виды деятельности установлен в статье 2 закона Пермского края от 01.04.2015 № 465-ПК. | |

| УСН | Виды деятельности установлены в приложениях № 1, № 2 к Закону Приморского края от 23.06.15 № 645-КЗ. | |

| УСН | Виды деятельности установлены в статье 1 закона Псковской области от 12.05.2015 № 1521-ОЗ. | |

| ПСН | Виды деятельности установлены в статье 2 закона Псковской области от 12.05.2015 № 1521-ОЗ. | |

| УСН | Виды деятельности установлены в приложении 1 к закону Ростовской области от 23.06.2015 № 374-ЗС. | |

| ПСН | Виды деятельности установлены в статье 9 закона Ростовской области от 10.05.2012 № 843-ЗС в строках 15, 16, 20, 28. | |