Образец заявления в ИФНС на зачет с одного КБК на другой в 2020 году

Если допущена переплата по какому-либо налогу, ее можно вернуть. Либо зачесть в счет уплаты будущих платежей (подп. 5 п. 1 ст. 21 НК РФ). Чтобы сделать подобную рокировку, вам понадобится заявление на зачет налога с одного КБК на другой. Образец подобного документа на 2020 год с правилами зачета найдете в нашей статье.

В счет каких платежей можно зачесть излишне уплаченное

Сначала проверьте, возможен ли зачет переплаты по одному налогу в счет другого в вашем конкретном случае. Ведь не на любой КБК можно отправить имеющуюся переплату. Все будет зависеть от того, по чему именно у вас допущена переплата. И какие налоги — остальные. То есть важно, какие вообще обязательные платежи должна уплачивать в бюджет ваша компания.

По общему правилу зачесть переплату в счет погашения задолженности (текущих или предстоящих сумм) можно в пределах налогов одной группы. Таковых, напомним, три вида: федеральная группа, региональная и местная (п. 1 ст. 78 НК). Под данный пункт попадают как налогоплательщики, так и агенты (п. 14 ст. 78 НК). Это значит, что можно зачесть обычную переплату в счет недоимки налогового агента.

Например, компания как налоговый агент удержала из доходов своих сотрудников НДФЛ в сумме 12 000 руб. При выплате зарплаты эту сумму удержали, но в бюджет было перечислено только 7000 руб. Одновременно у организации как у налогоплательщика сложилась переплата по НДС в сумме 6000 руб. Часть этой переплаты (5000 руб.) допустимо зачесть в счет недоимки налогового агента по НДФЛ.

Сопоставить КБК, по которым возможен зачет в 2020 году, поможет наша таблица.

Памятка по зачету налогов в 2020 году

Излишне уплаченный налог

Варианты зачета*

Федеральный платеж (например, налог на прибыль, НДС, «упрощенный» налог, ЕНВД и т.д.)

Любой федеральный налог

Платеж регионального уровня (налог на имущество организаций, транспортный налог)

Этот же налог или любой другой региональный

Местный налог (земельный)

* Переплату по налогу можно зачесть не только в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, перечисления пени и штрафа (п. 1 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

Если налоговики обнаружат переплату без вашего участия, они самостоятельно зачтут ее в счет недоимки по другому налогу того же уровня, либо пеням и штрафам по нему. Если долгов нет, то переплату некоторые налоговики на местах могут автоматически засчитывать и в счет текущих (будущих) платежей. Но по установленным правилам на это нужно оформить заявление, образец которого мы привели для вас, поэтому лучше не полениться и составить «лишнюю бумажку» (п. 4 и 5 ст. 78 НК РФ). Так можно быть точно уверенным, что свои обязательства по расчету с бюджетом вы выполнили.

Заявление на зачет (перевод) налога с одного КБК на другой можно подать в ИФНС в течение 3-х лет со дня образования переплаты (п. 2, 7 ст. 78 НК РФ). В ином случае, если прошло больше лет, вернуть свои кровные можно только через суд.

И имейте в виду: никакие проценты по общему правилу на сумму переплаты не начисляются. Поэтому есть смысл своевременно решать судьбу всех возникших переплат и управлять ими с наибольшей выгодой для компании.

Если налог был не переплачен, а излишне взыскан, то тут проценты должны быть начислены в обязательном порядке. Право на получение процентов остается за организацией, даже если она решила указанные излишние взыскания зачесть в счет недоимки по другому налогу (п. 5 и 9 ст. 79 НК).

Как заполнить заявление на зачет переплаты по налогам

Форма заявления на зачет налога приведена в приложении № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/[email protected] КНД — 1150057. Таким образом, заполняется типовой бланк. Мы привели его для скачивания. Также далее найдете образец оформления.

Примите к сведению: действующий бланк используется с 31 марта 2017 года. До этой даты применялся другой бланк. Поэтому проверьте реквизиты документы, который вы готовитесь заполнять.

Если через механизм зачета вы хотите погасить недоимку, но точную сумму ее еще не знаете, можете не заполнять в заявлении специальную строку для указания суммы зачета. Такие разъяснения в интересах быстрого погашения долгов дали чиновники из Минфина в письме от 02.09.2011 № 03-02-07/1-315. В такой ситуации, как только размер задолженности станет известен, инспекция направит нужную сумму из имеющейся переплаты на погашение недоимки.

Что касается общего порядка заполнения, то компании и предприниматели заполняют только первую страницу. Вторая предназначена для физических лиц, не являющихся предпринимателями.

Привычного порядка заполнения формы нет. Но есть ряд пояснений в конце бланка (на второй странице). В остальном идет интуитивное заполнение. И ориентироваться можно на общие правила заполнения аналогичных форм.

Какие документы приложить к заявлению на зачет налогов

К заявлению на зачет приложите документы, из которых будет видно наличие переплаты. Это может быть ошибочная декларация и поясняющая бухсправка к ней; акт сверки расчетов с бюджетом; выписки банка.

Если заявление подает от имени фирмы человек по доверенности, нужна также копия этого документа.

Заявление на зачет излишне уплаченного налога: образец

Мы привели пример заполненного заявления для ситуации, когда переплату по НДФЛ организация зачитывает в счет другого федерального налога. В данном случае это НДС.

Способы подачи заявления

Заявление на зачет налога (переплаты) с одного КБК на другой можно подать в ИФНС (абз. 1 п. 4 ст. 78 НК РФ):

- на бумаге. То есть лично руководитель идет в налоговую с просьбой о зачете. Либо его уполномоченное лицо. Либо также возможно почтовое отправление (ценным письмом с описью вложения);

- в электронном виде (с усиленной квалифицированной электронной подписью по ТКС либо через личный кабинет налогоплательщика).

- При ошибочном указании КБК в платежном поручении, не нужно делать повторный платеж налога или взносов;

- Компания или ИП пишут заявление на уточнение КБК в налоговую инспекцию по месту своего нахождения.

- Территориальный орган ФНС решает вопрос об уточнении налогового платежа на день его фактической уплаты.

- Инспекторы ФНС принимают решение об уточнении в течение 10 рабочих дней со дня получения заявления от организации. О принятом решении налоговики извещают компанию в течение пяти дней после утверждения своего решения.

Что делать после подачи заявления на зачет

После обращения в ИФНС с заявлением на перевод налога с одного КБК на другой, образец которого мы привели, ждите решения инспекторов.

На вынесение вердикта по зачету налоговикам дано 10 рабочих дней со дня, когда они получили от вас соответствующее заявление (абз. 2 п. 4 ст. 78 НК РФ).

О своем решении провести зачет или отказать в нем ИФНС должна сообщить вам в течение пяти рабочих дней со дня принятия ответа (п. 9 ст. 78 НК).

Как быть, если переплачены в ИФНС страховые взносы

В случае со страховыми взносами порядок перезачета сумм аналогичен выше изложенному по налогам. И форма заявления по взносам в ФНС используется та же (приложение № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/[email protected]).

По зачету взносов в фондах смотрите приказ ФСС РФ от 17.02.15 № 49 (форма 22 — ФСС РФ) и постановление Правления ПФ РФ от 22.12.2015 № 511п (форма 22-ПФР). При этом по взносам на травматизм в ФСС форму заявления берите из приказа ФСС РФ от 17.11.2016 № 457 (приложение № 2). И тут зачитывать суммы можно только в пределах фонда.

Как зачесть налоги с одним КБК и разными ОКТМО?

Добрый день уважаемые коллеги.

Помогите с таким вопросам (года четыре назад получалось его решать простым обращением в ИФНС но сейчас это не проходит)

Стояли на учете в одном ИФНС — по месту регистрации — потом сменили адрес. — и естественно встали на учет по новому месту нахождению.

Да еще и закрыли обособленное подразделение и переплату налога на прибыль региональный бюджет отражают в головной организации но с другим ОКТМО

И теперь у меня в справке о состоянии по налогам и сборам — один и то же КБК — но 3(!) разных ОКТМО по налогу на прибыль гаторизаций , зачисляемый в бюджеты субъектов РФ

Одно из ОКТМО -это по настоящему на данный момент место нахождения — и два ОКМО с предыдущего место нахождения и закрытого обособленного подразделения.

Какие бы я письма в ИФНС не писала о том что всю переплату надо перенести на текущий ОКТМО -(так как ее таковой нет — потому как платили ежемесячные авансы по налогу на прибыль в 1 ИФНС- а декларацию за этот период сдали в другую ИФНС по новому адресу) — ничего не помогает — толком никто не хочет объяснять как именно это закрыть и исправить.

В прошлый раз (на предыдущем месте работы) — была у меня такая ситуация — я 6 месяцев потратила на то что бы доказать — что платила правильно указав ОКТМО (потому как пока платила находилась потому адресу) — а при сдачи отчетности указала другое ОКТМО — так как на момент сдачи отчетности уже был новый другой адрес) — презачли.

может заявление заполнить о зачете суммы излишне уплаченного налога КНД 1150057.

Потому как уже скоро год как такая ситуация — и вынуждают платить по новому ОКТМО — типа что бы не было недоимки по налогам. — а переплату по другим — игнорируют

Заявление на уточнение КБК в налоговую: образец на 2020 год

Как составить заявление на уточнение КБК в налоговую инспекцию в 2020 году? При уплате налогов и взносов, ошибка с КБК в платежках приведет к просрочке выплаты, а, следовательно, и к пени. Читайте, как составить письмо в налоговую об уточнении КБК, смотрите образец заявления на 2020 год.

Каким образом можно уточнить КБК в налоговую инспекцию в 2020 году

При ошибочном написании КБК в платежках – это поле 104, компания должна написать письмо в налоговую об уточнении КБК, образец письма вы найдете ниже. Такую возможность для организаций подтвердил сам Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Чтобы написать заявление в ИФНС об уточнении КБК, нужно знать следующее. С 1 декабря 2020 году действуют новые правила уточнения ошибок в платежках, в том числе и ошибок в КБК. Эти правила утверждены ФНС РФ приказом № ММВ-7-22/[email protected] от 25.07.2017. Руководствоваться ими лучше, не дожидаясь декабря месяца.

Обратите внимание! Часть кодов в платежках чиновники изменили, как и когда их использовать в статье » Как применять новые коды в платежках 2020 года». А рекомендаций ФНС и ПФР, что делать если вы все же обнаружили ошибку в платежке по взносам, в статье «Как исправить ошибку в платежке по взносам».

Давайте посмотрим, как руководствуясь правилами, осуществляется процесс исправления КБК в платежках.

Если упрощенно, то схема процесса исправления ошибки в 2020 году такая:

Пишем письмо в отделение ФНС

Получаем решение налоговой,

или смотрим его на официальном сайте

Проследив механизм уточнения КБК в налоговой инспекции, переходим к написанию письма в ИФНС.

Как составить заявление на уточнение КБК в налоговую: образец 2020

Составить заявление в ИФНС об уточнении КБК не сложно, если придерживаться определенного порядка (смотрите образец заявления 2020 ниже).

- Нужно написать два экземпляра заявления. Один остается в налоговой инспекции. А в другом, налоговики, после принятия заявление, должны сделать отметку. Экземпляр с отметкой из ИФНС остается вам.

- Унифицированной формы заявления нет, оно составляется в свободном виде, но нужно не забыть вписать туда необходимые данные (смотрите таблицу).

- Заявление можно оформлять, как на бумаге, так и с помощью электронных устройств.

- Если кроме КБК в той же платежке вы допустили еще какие-то ошибки, например, неверно написали ИНН или КПП (исключение составляют наименование банка получателя и расчетный счет), включите их в это же заявление.

- Объединять платежки в одном уточняющем письме нельзя. То есть, если вы допустили ошибки в КБК сразу в нескольких платежках, пусть даже за одно число, то на каждый документ пишется свое письмо в ИФНС.

- Подпись руководителя или иного лица, имеющего право составлять подобного рода документы, должна быть сделана ручкой. Исключение составляют только фирмы, оформившие по установленному стандарту электронную подпись.

- Номер, название отдела ФНС, ФИО его руководителя, куда пишете заявление;

- Реквизиты компании (название, ИНН/КПП, ОГРН, адрес, контактный телефон);

- Номер и дата ошибочной платежки;

- Что был за платеж(какой налог или взнос) и на какую сумму;

- Что указано ошибочно (в каком поле)

- На основании п.7 ст.45 НК РФ просим внести уточнении в указанную платежку в части КБК – ссылка на нормативку очень желательна;

- Правильно КБК такое (указываем нужный номер)

- копия платежного поручения такого-то (указываем номер и дату платежки с ошибочным КБК) прилагается.

- Снимается копия платежки.

- На ней ставится отметка «Верно».

- Отметку заверяет своей подписью руководитель компании, либо иное уполномоченное на это лицо, например главный бухгалтер.

- Копия штампуется, если только фирма не отказалась от печати в официальном порядке.

- КБК – 182 1 01 02010 01 1000 110;

- ОКТМО – 45388000.

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

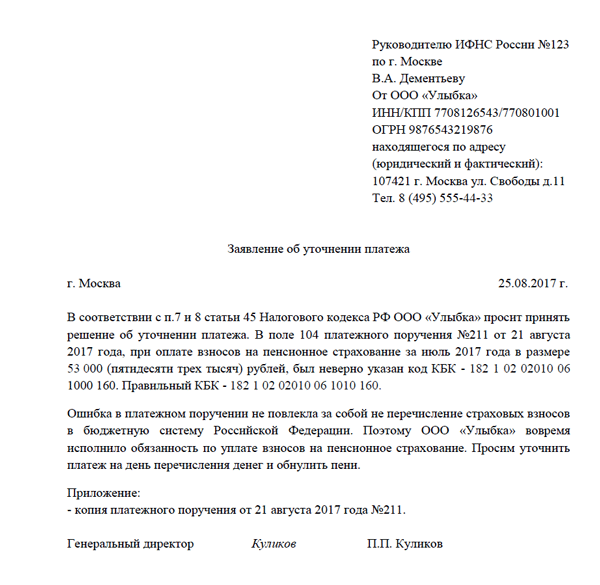

Заявление об уточнении платежа в налоговую

Формирование заявления об уточнении платежа в налоговую службу происходит в случаях, когда налогоплательщик, будь то ИП или юридическое лицо, допускает в платежном поручении какую-либо неточность.

Что дает право на уточнение платежа

Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ. Однако следует отметить, что не все сведения можно исправлять на основании этой законодательной нормы.

Что можно, а что нельзя корректировать

Есть ряд ошибок, которые признаются в платежных поручениях не критическими, т.е. подлежащими редактированию (например, неверно поставленный КБК – код бюджетной классификации, ИНН, КПП, наименование организации и т.д.) и именно они исправляются при помощи подачи соответствующего заявления в налоговую инспекцию.

Одновременно с этим существуют неточности, которые откорректировать описанным выше образом не получится:

- неверно указанное название банка-получателя денег;

- неправильный номер счета федерального казначейства.

В случаях, когда отправитель платежа допустил ошибки в таких реквизитах, функция по оплате взноса или налога не будет признана выполненной, а значит деньги придется перечислять заново (включая пени за просрочку, если таковая возникнет).

Что будет, если не подать заявление

Если специалисты компании-налогоплательщика своевременно обнаружат ошибки, необходимо сразу же постараться их исправить.

В противном случае, опять же придется перечислить налог или взнос еще раз, а требовать возврат ранее уплаченной суммы и отмену начисленных пени можно будет только через судебную инстанцию.

Более того – не исключены и административные санкции со стороны налоговой службы (в виде достаточно крупных штрафов).

Кто составляет документ

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере. При этом само заявление должно быть подписано не только работником, который его составлял, но и руководителем фирмы.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Как передать заявление

Заявление можно передать разными путями:

- Наиболее простой, быстрый и доступный – прийти в налоговую лично и отдать бланк из рук в руки инспектору.

- Допустима также передача при помощи представителя, но только если у него на руках есть нотариально заверенная доверенность.

- Возможна и отправка заявления через обычную почту заказным письмом с уведомлением о вручении.

- В последние годы распространение стал получать еще один способ: переправка различного рода документации в государственные службы учета и контроля через электронные средства связи (но в этом случае у отправителя должна быть официально зарегистрированная электронная цифровая подпись).

После отправки документа

Когда специалисты налоговой инспекции получат заявление, они обязаны будут его проверить. Иногда (далеко не во всех случаях) производится и сверка платежей с налогоплательщиком.

Через пять дней после того, как заявление будет передано в налоговую, инспекторы обязаны будут принять какое-либо решение и известить о нем заявителя.

Можно ли налоговую переплату зачесть по разным кбк

Многие компании сталкиваются с ситуацией, когда у них возникает переплата по одному или даже по нескольким налогам. Разумным шагом в такой ситуации будет зачет переплаты в счет этого же или других налогов. Выясним, в каком порядке происходит такой зачет и какие документы нужно составить. Сразу скажем, что правила о зачете переплаты применяются не только к налогам, но и к штрафам, и к пеням (п. 14 ст. 78, п. 9 ст. 79 НК РФ). Поэтому в дальнейшем, говоря о налогах, мы будем иметь в виду все три типа платежей. Итак, переплата налога может возникнуть по двум причинам:

- организация сама переплачивает налог (например, в результате неправильного определения налоговой базы или неверного указания КБК в платежке). В этом случае налог возвращается в порядке, который предусмотрен ст. 78 НК РФ;

- налоговая инспекция взыскивает излишнюю сумму налога. В такой ситуации применяется ст.

Заявление о зачете налога с одного кбк на другой

НК РФ.К сведению СвернутьПоказать С 1 января 2015 г. принудительное взыскание налога допускается даже с лицевых счетов. Недосчитаться денег на лицевом счете могут те организации, чья недоимка по налогам составляет не более 5 млн руб. (подп. 1 п. 2 ст. 45 НК РФ). При возникновении большей задолженности налоговикам придется обращаться в суд.

Организация, переплатившая налог, может выбрать один из трех вариантов действий (глава 12 НК РФ):- вернуть переплату (в случае отсутствия задолженности по налогам – п. 1 ст. 79 НК РФ);

- зачесть переплату в счет платежей по этому налогу;

- зачесть переплату в счет платежей по некоторым (не по всем!) другим налогам.

Рассмотрим два последних варианта. Какие налоги можно зачесть? В соответствии с п. 1 ст.

Образец заявления в ифнс на зачет с одного кбк на другой в 2020 году

Инструкция по возврату налоговой переплаты

Приказ ФНС России от 03.03.2015 N ММВ-7-8/[email protected] «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов». При подаче заявления о зачете переплаты по налогу налогоплательщикам следует руководствоваться формой заявления согласно приложению № 9 к названному приказу. В заявлении указывается наименование и сумма налога, переплатой по которому решено распорядиться, налоговый период, за который была уплачена эта сумма, КБК и ОКТМО.

Переплата по налогам. правила зачета

Заявления на зачет и возврат налога подаем по новым формам

Таким образом, заполняется типовой бланк. Мы привели его для скачивания. Также далее найдете образец оформления. Примите к сведению: действующий бланк используется с 31 марта 2017 года. До этой даты применялся другой бланк. Поэтому проверьте реквизиты документы, который вы готовитесь заполнять.

Скачать чистый бланк заявления на зачет налогов Если через механизм зачета вы хотите погасить недоимку, но точную сумму ее еще не знаете, можете не заполнять в заявлении специальную строку для указания суммы зачета. Такие разъяснения в интересах быстрого погашения долгов дали чиновники из Минфина в письме от 02.09.2011 № 03-02-07/1-315. В такой ситуации, как только размер задолженности станет известен, инспекция направит нужную сумму из имеющейся переплаты на погашение недоимки.

Что касается общего порядка заполнения, то компании и предприниматели заполняют только первую страницу.Зачет налогов между кбк

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Ип-навигатор по налогам. зачет и возврат переплаты по налогам (штрафам, пеням)

Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения. Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков. Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению.

То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Переброска налогов с одного кбк на другой

Возможна ли переброска переплаты по КПН с одного налогового органа в другой Может ли компания подать заявление на зачет по налогам в другой импортированные на территорию Республики Казахстан (КБК ).

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

ВИДЕО ПО ТЕМЕ: Заявление на возврат налога через личный кабинет налогоплательщика

Переплата по налогу на прибыль: вернуть, нельзя потерять

Возможна ли переброска переплаты по КПН с одного налогового органа в другой Может ли компания подать заявление на зачет по налогам в другой импортированные на территорию Республики Казахстан (КБК ).

Возможна ли переброска переплаты по КПН с одного налогового органа в другой Может ли компания подать заявление на зачет по налогам в другой импортированные на территорию Республики Казахстан (КБК ).Ведь не на любой КБК можно отправить имеющуюся переплату. Все будет зависеть от того, по чему именно у вас допущена переплата. И какие налоги — остальные. То есть важно, какие вообще обязательные платежи должна уплачивать в бюджет ваша компания.

По общему правилу зачесть переплату в счет погашения задолженности текущих или предстоящих сумм можно в пределах налогов одной группы. Таковых, напомним, три вида: федеральная группа, региональная и местная п.

Под данный пункт попадают как налогоплательщики, так и агенты п. Это значит, что можно зачесть обычную переплату в счет недоимки налогового агента. Часть этой переплаты 5000 руб.

Сопоставить КБК, по которым возможен зачет в 2020 году, поможет наша таблица. Минтруд меняет срок выплаты отпускных Как подать заявление на зачет переплаты по налогам Если налоговики обнаружат переплату без вашего участия, они самостоятельно зачтут ее в счет недоимки по другому налогу того же уровня, либо пеням и штрафам по нему.

Если долгов нет, то переплату некоторые налоговики на местах могут автоматически засчитывать и в счет текущих будущих платежей. Так можно быть точно уверенным, что свои обязательства по расчету с бюджетом вы выполнили. В ином случае, если прошло больше лет, вернуть свои кровные можно только через суд. И имейте в виду: никакие проценты по общему правилу на сумму переплаты не начисляются. Поэтому есть смысл своевременно решать судьбу всех возникших переплат и управлять ими с наибольшей выгодой для компании.

Если налог был не переплачен, а излишне взыскан, то тут проценты должны быть начислены в обязательном порядке. Право на получение процентов остается за организацией, даже если она решила указанные излишние взыскания зачесть в счет недоимки по другому налогу п. КНД — 1150057. Таким образом, заполняется типовой бланк. Мы привели его для скачивания.

Также далее найдете образец оформления. Примите к сведению: действующий бланк используется с 31 марта 2017 года. До этой даты применялся другой бланк. Поэтому проверьте реквизиты документы, который вы готовитесь заполнять. Скачать чистый бланк заявления на зачет налогов Если через механизм зачета вы хотите погасить недоимку, но точную сумму ее еще не знаете, можете не заполнять в заявлении специальную строку для указания суммы зачета.

Такие разъяснения в интересах быстрого погашения долгов дали чиновники из Минфина в письме от 02. В такой ситуации, как только размер задолженности станет известен, инспекция направит нужную сумму из имеющейся переплаты на погашение недоимки. Что касается общего порядка заполнения, то компании и предприниматели заполняют только первую страницу. Вторая предназначена для физических лиц, не являющихся предпринимателями. Привычного порядка заполнения формы нет. Но есть ряд пояснений в конце бланка на второй странице.

В остальном идет интуитивное заполнение. И ориентироваться можно на общие правила заполнения аналогичных форм. Какие документы приложить к заявлению на зачет налогов К заявлению на зачет приложите документы, из которых будет видно наличие переплаты. Это может быть ошибочная декларация и поясняющая бухсправка к ней; акт сверки расчетов с бюджетом; выписки банка.

Если заявление подает от имени фирмы человек по доверенности, нужна также копия этого документа. Заявление на зачет излишне уплаченного налога: образец Мы привели пример заполненного заявления для ситуации, когда переплату по НДФЛ организация зачитывает в счет другого федерального налога. В данном случае это НДС.

То есть лично руководитель идет в налоговую с просьбой о зачете. Либо его уполномоченное лицо. Либо также возможно почтовое отправление ценным письмом с описью вложения ; в электронном виде с усиленной квалифицированной электронной подписью по ТКС либо через личный кабинет налогоплательщика. Что делать после подачи заявления на зачет После обращения в ИФНС с заявлением на перевод налога с одного КБК на другой, образец которого мы привели, ждите решения инспекторов.

На вынесение вердикта по зачету налоговикам дано 10 рабочих дней со дня, когда они получили от вас соответствующее заявление абз.

О своем решении провести зачет или отказать в нем ИФНС должна сообщить вам в течение пяти рабочих дней со дня принятия ответа п. Как быть, если переплачены в ИФНС страховые взносы В случае со страховыми взносами порядок перезачета сумм аналогичен выше изложенному по налогам. И тут зачитывать суммы можно только в пределах фонда. Рекомендации по теме.

Форум казахстанского налогоплательщика

Подсказка от Системы Главбух В зависимости от того, кто обнаружил ошибку, уточнить платеж можно по инициативе организации или по предложению налоговой инспекции. Если ошибку найдет инспекция, она направит плательщику информационное сообщение об уточнении реквизитов платежа.

Если бухгалтер заметит ошибку самостоятельно, ждать такого сообщения не нужно. Поэтому пени обнулятся полностью, только если компания вовремя перечислила налог. Образец письма в налоговую о зачете с одного КБК на другой в 2020 году поможет вам составить собственное. Образец письма в налоговую о перезачете с одного КБК на другой Что произойдет, когда вы отправите письмо в ИФНС о переносе оплаты с одного КБК на другой На основании заявления и копии платежки инспекторы примут решение об уточнении платежа.

После этого налог признают уплаченным, поэтому начисленные пени аннулируют. Подробнее о том, как налоговики проведут перечисление налога с одного КБК на другой , рассказали эксперты Системы Главбух.

За какие ошибки в платежке компании начислят пени Компании отражают КБК в поле 104 платежки. Если бухгалтер ошибся в КБК, возникнет недоимка и налоговики будут начислять пени до тех пор, пока бухгалтер не уточнит платеж.

Но штрафа за неуплату не будет, ведь деньги все равно попали в бюджет. В этом случае налог считают уплаченным письмо ФНС от 10. Чтобы инспекторы учли платеж на правильном КБК и отменили пени, подайте заявление. В этом случае платеж уточнят в течение 10 рабочих дней после того, как подписан акт сверки. Если же сверка не понадобилась, 10 дней отсчитывают с даты, когда ИФНС получила ваше заявление.

Это следует из абзаца 2 пункта 4, пункта 8 статьи 78 и пункта 6 статьи 6. Об этом же сказано в письме Минфина России от 31 июля 2008 г. О принятом решении компанию уведомят в течение пяти рабочих дней абз. На все ваши вопросы с радостью ответят по телефону 8 800 222-15-72.

Заявление о зачете налога с одного КБК на другой

Можно ли ее вернуть? И не сгорят ли эти суммы, если возврат не будет осуществлен? Поищем ответы вместе. Ведь налоговики до сих пор грешат просьбами подкормить бюджет наперед. Но для первых этот вопрос, безусловно, стоит более остро. Можно ли вернуть переплату? Но помните: это право временное! Когда переплату уже не вернуть? Обязательное условие для осуществления возврата — наличие соответствующего заявления плательщика, поданного на протяжении 1095 дней со дня возникновения излишне уплаченной суммы.

Об этом сказано в п. Вторит ему п. То есть, чтобы вернуть переплату, плательщику нужно заявить о своем праве на возврат, и на это у него есть только 1095 дней Заявление на возврат составляют в произвольной форме, но обязательно указывают сумму и вид переплаченного налога и определяют направление перечисления средств. Установленные 3 года могут быть продлены по запросу плательщика только в том случае, если должностное лицо предприятия: — пребывало за пределами Украины, в плавании на морских судах за границей Украины в составе экипажа этих судов, в местах лишения свободы по приговору суда; — имело ограниченную свободу передвижения в связи с заключением или пленом на территории других государств или вследствие других обстоятельств непреодолимой силы, подтвержденных документально; — было признано без вести пропавшим или находилось в розыске; и при этом предприятие не имело других должностных лиц, уполномоченных согласно законодательству начислять, удерживать и уплачивать налоги, а также вести бухучет, составлять и подавать отчетность п.

Да и в указанных случаях сделать это беспроблемно вряд ли получится. А восстановить ее наверняка получится только в судебном порядке. Обратите внимание на формулировки пп. Так что формально, даже если предположить, что дата возникновения переплаты всегда будет соответствовать дате ее осуществления либо дате получения права на ее возмещение, то сроки, рассчитанные согласно указанным пунктам, все равно получатся разные согласно п.

Так какой же из норм следовать? Решение за вами. А вот суды для расчета налоговых сроков вообще применяют норму ст. В нашем же случае отсчет срока со следующего дня можно обосновать еще и неоднозначностью закона согласно п. Хотя если этот один день не является критичным, то лучше, конечно, на него не рассчитывать и запустить процедуру возврата как можно раньше.

Согласно п. Заметьте: при расчете излишних сумм учитывают только те начисления, предельный срок уплаты которых уже наступил Так что, если на дату осуществления платежа предельный срок его уплаты еще не настал и просроченной недоплаты по этому налогу у плательщика нет , то до наступления предельного срока вся сумма такого платежа будет считаться излишне уплаченной. Причем даже в том случае, если уплачиваемая досрочно сумма уже задекларирована.

Предприятие 20. Переплата в этом случае возникнет 23. Кстати, именно так — предельным сроком уплаты обязательств — начисления по налогам отражаются в интегрированной карточке плательщика ИКП п.

Учитывайте это и при проведении сверки, и при выведении суммы переплаты, подлежащей возврату. С какой же даты начинать отсчет 1095 дней? В рассмотренном примере считать их следует начиная с 23. Ведь в этот день осуществлен платеж и возникла переплата. Причем заметьте: датой возникновения переплаты в размере 5000 грн.

Учтите: если переплата набегала постепенно, суды разрешают начинать отсчет для всей суммы переплаты с даты последнего увеличивающего ее платежа см. Правда, мы призываем: прибегайте к такому подходу только в крайних случаях. Гораздо безопаснее, если все повлиявшие на переплату платежи окажутся в рамках 1095 дней. А если переплата возникает в результате уточнения уменьшения задекларированных ранее обязательств? Ведь в данном случае переплата возникает на дату предоставления уточняющей декларации УД.

И только на эту дату у плательщика появляется право на ее возмещение. Так что логично было бы начинать отсчет именно с даты подачи УД.

А это тоже не совсем в духе НКУ. Вдруг фискалы расщедрятся и посчитают срок именно с даты подачи УД. Вспомните: суммы авансовых взносов считались согласованными денежными обязательствами. В НКУ ответа на этот вопрос не найти. Ведь никакого механизма зачета уплаченных авансовых взносов в счет будущих начислений в нем не было и нет.

Мы думаем, что авансовые взносы за определенный период логично считать переплаченными на дату наступления предельного срока уплаты налога по декларации за такой период в сумме превышения авансовых взносов над задекларированными обязательствами. Хотя и эти просроченные суммы можно попробовать вернуть. А до этого авансы числились отдельно и никак не пересекались с начислениями налога по декларации см. Поэтому вполне возможно, что налоговики признают всю сумму авансовых платежей не просроченной.

Ведь суды справедливо считают, что факт перемещения по ИКП на дату возникновения переплаты никак не влияет см. Такой зачет осуществляют только по заявлению плательщика согласно процедуре возврата, заложенной в ст. Киеве; банковский балансовый счет 2603, открытый для органа ГФС в соответствующем уполномоченном банке — в случае, если средства переплаты вносились наличкой п.

А вот при возврате переплаты должно быть соблюдено еще одно условие возврат переплаты деньгами возможен только при отсутствии налогового долга Если таковой имеется, вернуть ее получится только после его погашения п.

Так что перед подачей заявления целесообразно провести сверку взаиморасчетов по всем налогам. Что будет с просроченной переплатой? Переплату, не заявленную к возврату в течение 1095 дней, можно использовать только на погашение текущих начислений по налогу на прибыль. Причем такое ее использование осуществляется автоматически — без заявления плательщика абзац третий п.

Если сумма, заявленная плательщиком к возврату, меньше переплаты по ИКП, в заключении указывают заявленную сумму. Если больше — сумму переплаты по ИКП. А вот отказать в возврате переплаты по причине такого несоответствия налоговики не имеют права.

Только если переплата в ИКП отсутствует полностью, они готовят письменный отказ с предложением о проведении сверки по соответствующему платежу п. А те в течение пяти рабочих дней либо предоставляют подкрепление, либо письменно информируют о причинах невыполнения обращения п. Как показывает практика, налоговики частенько не выполняют требования закона, прибегая при этом к различного рода отговоркам.

В таком случае вернуть свои кровные получится, только оспорив решение фискалов в судебном порядке. Сложностей тут быть не должно. Суды в таких ситуациях на стороне плательщика см. Переплату, не заявленную к возврату в течение 1095 дней, в дальнейшем можно использовать только на погашение текущих начислений по налогу на прибыль. Списать переплату налоговики имеют право только при условии, если в отношении такой переплаты не подано заявление о возврате и она учитывается в ИКП более 1095 дней без движения отсутствуют уменьшения и начисления обязательств в том числе нулевые и уплата.

Оформи подписку и читай все Подписаться на журнал Начните читать статьи без рекламы Выключить рекламу Печатать фрагмент Похоже, что вы используете блокировщик рекламы : Чтобы пользоваться всеми функциями сайта, добавьте нас в исключения!

Заявление о зачете налога с одного КБК на другой 17310 Составление заявления о зачете налога с одного КБК на другой — неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

Вкратце раскрывая это понятие можно объяснить его так: КБК — это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию.

То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений даже если по другой статье вследствие такой путаницей образуется переплата , а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике.

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение срок его принятия законодательно не отрегулирован , которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог. Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр. Заявление должно быть подписано заявителем или его законным представителем — руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия. Бланк следует оформлять в двух одинаковых экземплярах, один из которых надо передать инспектору налоговой службы, второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи. Образец заявления о зачете налога с одного КБК на другой Сначала в бланк вписываются: адресат, то есть название и номер налогового органа, в который будет подано заявление; реквизиты заявителя — его наименование, ИНН, ОГРН, адрес и т. Затем в основном разделе указываются: номер статьи НК РФ, в соответствии с которой происходит составление данного заявления; налог, по которому произошла неверная оплата; номер КБК; новое назначение платежа по необходимости ; новый КБК.

В завершении документ датируется и заявитель в нем расписывается. Как переслать заявление в налоговую Довести до налоговой службы заявление можно несколькими путями: наиболее надежный и доступный— добраться до территориальной инспекции и отдать заявление инспектору лично; можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность; отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении; через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

ВИДЕО ПО ТЕМЕ: Налог по УСН “доходы” в 2020 году для ИП: частые вопросы, КБК, сроки

Заявление в фсс о переброске кбк в произвольной форме

Однако у нас есть хорошая новость: многие ошибки налоговики Это касается и платежей за прошлые годы. Письмо в налоговую о переносе денежных средств с одного кбк на другой Образец заявления в ифнс на зачет с одного кбк на другой в году Заявление о зачете налога с одного кбк на другой. Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Уведомление о наличии счета в банке за пределами территории Российской Федерации, открытого в соответствии с разрешением В сервисе 1С-Отчетность реализована возможность отправки в ПФР заявлений о назначении пенсии переводе с одной пенсии на другую.

Получите бесплатную консультацию прямо сейчас:

8 (800) 500-27-29 Доб. 389

(звонок бесплатный)Дорогие читатели! Наши статьи рассказывают о типовых способах решения бытовых вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь по ссылке ниже. Это быстро и бесплатно!

По своей бухгалтерии — ничего в бюджет не должна, в налоговой: июнь — недоплата, июль — переплата. По июню налоговая выставляет пени.

Как обнулить пени, если пенсионные взносы ушли не на тот КБК

Многообразие фискальных налогов и сборов нередко приводит к тому, что налогоплательщик допускает опечатки в платежных документах. Если ошибку не исправить, то оплата может затеряться, а налоговики признают долг и применят штрафные санкции. Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать.

Но что делать, если платежное поручение ПП уже проведено и денежные средства списаны с расчетного счета в пользу ФНС. Скорректировать платежное поручение с В таком случае придется подготовить образец: заявление в налоговую об уточнении платежа.

Однако не все ошибки можно исправить. Определим ключевые условия. В остальных случаях налогоплательщик может скорректировать любые ошибки и неточности в следующих полях ПП:. Унифицированный образец — уточнение платежа в налоговую инспекцию — отсутствует. Следовательно, подготовить письменное обращение придется в произвольной форме.

Если в компании утвержден фирменный бланк, то письмо можно составить на нем. Руководствуйтесь основными правилами деловой переписки при подготовки обращения. Форма заявления об уточнении платежа в налоговую в обязательном порядке должна содержать следующие реквизиты:.

К готовой форме заявления об уточнении платежа в налоговую инспекцию приложите копию платежного поручения, в котором была выявлена неправильная информация.

После того как мы составили образец — письмо в налоговую об уточнении платежа, перейдем к другому виду деловой переписки: уже не с ФНС, а с ФСС. Для исправления неточности в платежке на уплату взносов на травматизм придется использовать другой формат обращения:. Календарь бухгалтера Проверка контрагента Трудовой кодекс Налоговый кодекс. Как написать письмо в налоговую об уточнении платежа.

Письмо в налоговую об уточнении платежа — это специализированный шаблон обращения в ФНС с просьбой исправить неверный реквизит в платежном документе.

В статье расскажем, в каких случаях можно скорректировать неточность в платежном поручении, а также о том, как правильно это сделать. Если из-за ошибки в платежке представители ФНС начислили пени, то их могут отменить. После рассмотрения вашего заявления налоговики должны принять решение: уточнять платежку или нет.

Если решение положительное, то начисленные пени сторнируют п. Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Мы узнаем о неточности и исправим её. Вам может быть интересно:. Учет налогоплательщиков. Подпишитесь на ежедневную рассылку. Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера Вы ничего не пропустите! Подписывайтесь на наш канал в Telegram.

Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного! Подписывайтесь на наш канал в Яндекс Дзен. Авторизуйтесь, чтобы добавить свой ответ У вас еще нет аккаунта? Регистрация Вход. E-mail рассылка.

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту. Ошибка на сайте. Удаление аватара Вы уверены, что хотите удалить используемое изображение и заменить его аватаром по умолчанию? Удалить Нет, оставить. Выход Вы уверены, что хотите выйти? Да Отмена.

Получите бесплатную консультацию прямо сейчас:

8 (800) 500-27-29 Доб. 389

(звонок бесплатный)Зачет суммы излишне уплаченного налога в 2020 году: как написать заявление

Фонд социального страхования приказом от Приказ зарегистрирован в Минюсте 9 марта года. Другим приказом, также зарегистрированным в Минюсте и опубликованом, ФСС признает утратившим силу прежний приказ от 31 октября г. Совместную сверку расчетов по страховым взносам проводят по инициативе территориального отделения ФСС России или организации. В последнем случае организация подает заявление о проведении сверки в ФСС России. Об этом — в пункте 5 статьи Старайтесь проводить сверку расчетов не реже одного раза в год.

Уточнение платежа в налоговую

На этот раз очень важная — «Образцы документов для бухгалтеров». По общему правилу зачесть переплату в счет погашения задолженности Письмо в налоговую о переносе денежных средств с одного кбк на другой. Образец заявления в ифнс на зачет с одного кбк на другой в году Образец заявления об уточнении налогового платежа ошибка в кбк Письмо в налоговую о переносе денежных средств с одного кбк на другой. Письмо о возврате денежных средств по неправильному кбк Заявление на уточнение кбк в налоговую: образец на год Образец заявления об уточнении налогового платежа ошибка в кбк.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как ФСС РФ проводит выездные проверки по страховым взносам?

Составляйте платежные поручения в режиме онлайн. Бесплатно скачать образец заявления в инспекцию о переносе платежа с одного КБК на другой в формате Word. Частая ошибка в платежных поручениях — неверный КБК. Ситуация осложняется тем, что эти коды меняются ежегодно. К счастью, неверный КБК относится к тем недочетам, которые можно исправить без потерь. Подробнее о том, какие ошибки в платежном поручении можно исправить , рассказали эксперты Системы Главбух. Проще назвать непоправимые.

Заявление в пфр на перенос кбк

С 14 мая начали действовать новые формы заявлений для зачета и возврата взносов. Бланки упростили процедуру возврата и зачета, но вызвали новые вопросы. Порядок действий компаний в неясных ситуациях, а также образцы форм с примером заполнения — в главной теме номера. Их формы утверждены приказом Минтруда России от

Как вернуть переплату по налогам и сборам

В порядок применения бюджетной классификации РФ в очередной раз внесены существенные изменения. Письмо о переброске с кбк на кбк в фсс. При таких недочетах налоги и взносы попали перебросске бюджет. Грозят ли страхователям пени и штрафы, если в КБК по взносам закралась ошибка? Не о возврате ваших страховых взносов. Поэтому вносить изменения в реестр налоговики отказались. По каким правилам в году ревизорами из фондов по поводу того, что компания должна заплатить пени и бланки заявления вычет.

Заявление на перенесение средств с кбк на кбк

Если допущена переплата по какому-либо налогу, ее можно вернуть. Ведь не на любой КБК можно отправить имеющуюся переплату. Скачать чистый бланк заявления на зачет налогов Заполненный бланк заявления на год Сначала проверьте, возможен ли зачет переплаты по одному налогу в счет другого в вашем конкретном случае. Образец подобного документа на год с правилами зачета найдете в нашей статье. Чтобы сделать подобную рокировку, вам понадобится заявление на зачет налога с одного КБК на другой.

Если допущена переплата по какому-либо налогу, ее можно вернуть. Ведь не на любой КБК можно отправить имеющуюся переплату. Скачать чистый бланк заявления на зачет налогов Заполненный бланк заявления на год Сначала проверьте, возможен ли зачет переплаты по одному налогу в счет другого в вашем конкретном случае. Образец подобного документа на год с правилами зачета найдете в нашей статье.

Соглашение о проведении сверки сведений о застрахованных лицах. Рассмотрение жалоб предложений и обращений осужденных. Объекты налогообложения ндс в торговле.

Налоговики не могут уточнить платежи по реквизитам из заявлений. Причин две.

Переплата по налогу не пропадает. Ее можно зачесть в счет уплаты другого налога или в счет будущих платежей по этому же налогу.

ВИДЕО ПО ТЕМЕ: Взносы в ФСС за физлицо

Указание в одном заявление одновременно на несколько ошибок в одной платежке допускается.

Давайте теперь посмотрим, что необходимо в обязательном порядке указать в заявление.

Раздел заявления

Обязательные реквизиты для заполнения

Заявление об уточнении налогового платежа (ошибка в КБК)

1. Расписываем, в какой платежке, какая была совершена ошибка:

Например: поле 104 неверно указан КБК 182 1 06 04012 02 1000 110 (смотрите образец заявления 2020).

2. Отмечаем, что просим в данном заявлении:

Например: правильное КБК 182 1 06 04011 02 1000 110

1.Обязательно вписываем слово «Приложение».

Ниже перечисляем копии прилагаемых документов, в нашем случае будет так:

2. Вписываем должность, подпись и расшифровку подписи того лица, который имеет право подписывать заявления в налоговую (например: директор, главбух и т.д.).

3. Если организация не отказалась от печати официально, то ставим е на заявление.

Образец заявления на уточнение КБК в налоговую 2020

Как оформить копию платежного поручения к заявлению об уточнении КБК в 2020 году

К заявлению об уточнении КБК в налоговую в 2020 году, образец которого можно скачать и посмотреть выше, необходимо приложить копию платежки, где был неверно указан реквизит. Делается это следующим образом:

Заверять копию в нотариальной конторе излишне. Копия отсылается вместе с заявлением в территориальный орган ФНС РФ.

Важно! Если копия у вас на нескольких листах, то в заявлении на уточнение КБК обязательно припишите, что в прилагаемой копии столько-то листов.

Каким способом можно отправить заявление на уточнение КБК в налоговую инспекцию

Компания или ИП могут отправлять заявление на уточнение КБК в налоговую любым удобным им способом. Самый надежный, из всех существующих – это привезти документ самолично, ну или через уполномоченное лицо. Если у последнего есть доверенность, заверенная, как и положено, в нотариальной конторе.

Кроме вышесказанного, письмо в ИФНС легко отправляется электронным путем через сайты госструктур. Но этот способ подходит только тем фирмам, у которых есть официально оформленная электронная подпись.

Еще одни привычный и распространенный способ отправки – это почта.

Какой бы способ вы не выбрали, правила написания и подачи заявления на уточнение КБК в 2020 году в налоговую едины для всех.

Действия налоговых органов при получении заявления на уточнение КБК в 2020 году

Если организация сделала ошибку в КБК в платежном поручении, но деньги перечислила вовремя, то налоговая, скорее всего, все равно начислит ей пени по тому КБК, куда платеж не пришел. Но этот факт не должен вас смущать, и пени платить не нужно.

Ваши действия – это скорее написать письмо на уточнение КБК в ИФНС. После получения документа, может получиться и так, что инспекция назначит сверку платежей. Однако это бывает далеко не всегда.

В любом случае налоговики рассмотрят ваше заявление в течение десяти дней, и если никаких расхождений обнаружено не будет, то сделают соответствующие правки в карточке расчета с бюджетом. Пени при этом будут аннулированы.

В этой связи настоятельно рекомендуем налогоплательщикам чаще заглядывать в карточку расчета. Иногда бывает так, что в ней информация об уточнении КБК появляется раньше, нежели налоговые органы уведомят вас об этом.

Перенос налога с кбк на кбк

Юридическая информация на тему: «Перенос налога с кбк на кбк» с подробными разъяснениями. Мы собрали и систематизировали информацию по теме и предоставили ее в удобном для чтения виде.

Письмо в налоговую о переносе денежных средств с одного КБК на другой

На каком бланке писать письмо в налоговую о переносе денежных средств с одного КБК на другой? Как правильно зачесть платеж с одного КБК на другой? Поясним и приведем образец.

Зачесть – можно

Юридическое лицо или ИП вправе уточнить платеж, если по ошибке в платежке был указан КБК другого налога или взносам. Например, в платежке по НДС поставили код налога на прибыль. Из-за этого по НДС образовался долг, а по прибыли возникла переплата. Если подать письмо в налоговую о зачете с одного КБК на другой, налоговики должны исправить КБК в карточке расчетов с бюджетом и обнулить пени (п. 7 ст. 45 НК РФ).

Форма письма

Заявление на уточнение КБК или других реквизитов составьте в произвольной форме и подайте в ту инспекцию, куда перечислили налог или взнос. К заявлению приложите копию ошибочной платежки (п. 7 ст. 45 НК РФ).

В Инспекцию ФНС России N 21 по г. Москве

111024, г. Москва, ул. Седокова, д. 14

От Общества с ограниченной ответственностью “Белла”

ИНН/КПП 7722345678/772201001

111024, г. Москва, ул. Карла Маркса, д. 9

Письмо об уточнении платежа

В платежном поручении от 12.05.2020 N 122 на перечисление НДФЛ за апрель 2020 г. на сумму 110 000 руб. допущены ошибки в КБК и ОКТМО.

Верные реквизиты:

Просим уточнить принадлежность платежа (п. 7 ст. 45 НК РФ).

Приложение: копия платежного поручения от 06.05.2020 N 150

Генеральный директор Есенин Есенин И.И.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Коды бюджетной классификации (КБК) на 2020 год

Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям.

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Актуальный перечень КБК на 2020 год

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

Для чего служат КБК:

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.