Образец заполнения РСВ-1 в ПФР

Коммерсанты и организации обязаны предоставлять в пенсионный фонд России не только персональные сведения, но и заполнять отчет по форме РСВ-1. В документе содержится много информации, которая попадает не только в ПФР, но и в ОМС (мед. страх.)

На нашем примере рассмотрим образец заполнения РСВ-1 ПФР . Работодатели заполняют те разделы формы, которые им требуются. Обычно заполняют 1, 2, 6 разделы и при необходимости раздел 4.

Зачем заполняется РСВ-1

Любая организация обязана заполнять справку по форме РСВ-1. Эта аббревиатура расшифровывается так «Расчет по начисленным и уплаченным страховым взносам». Под уплаченными и начисленными понимаются взносы в ПФР и мед. страх.

Документ отражает все суммы, уплаченные за конкретного работника и направленные на следующие цели:

| На формирование пенсии по страховой части |

| На накопительную часть |

| Мед. страхование (федеральный) |

| Региональный мед. страх |

- под расчетным периодом для РСВ-1 понимается календарный год;

- отчетным периодом является один квартал.

- Данные о работодателе (страхователе). Указывается название организации (можно в сокращенном варианте), далее обязательно нужно указать ИНН и КПП, код экономической деятельности (этот код выдает налоговая инспекции при регистрации нового юр. или физ. лица), регистрационный номер в ПФР. Далее указывается контактный телефон страхователя.

- Проставляется код отчетного периода, когда формируется данный документ.

- В обязательном порядке указывается количество застрахованных лиц, на которых представляются сведения в документе.

- Дата и подпись руководителя на первом (титульном) листе справки.

- Камеральная проверка—1.

- Выездная проверка—2.

- Исправление ошибок—3.

- Корректирование базы за прошлые периоды, когда ошибок не было выявлено—4.

Этот документ формируется и сдаётся в контролирующий орган ежеквартально. Срок сдачи документа — 15-е число первого месяца после каждого квартала. На примере рассмотрим, как правильно заполнять справку РСВ-1.

Титульный лист

Любой документ в гос. органы при заполнении имеет первый лист (титульный). В него нужно внести следующие сведения:

Кстати, подпись руководителя компании должна стоять на всех листах документа. Чтобы у ответственного лица не возникало вопроса, как заполнить РСВ-1, рассмотрим дальше на примере заполнения каждого раздела.

Заполнение раздела 1 РСВ-1

После заполнения первого листа формы можно приступить к заполнению раздела 1 РСВ-1:

В этом разделе отражают данные, которые были начислены и уплачены на страховые взносы в ПФР и мед. страх. Главное, вносить корректные цифры. Этот раздел должен быть заполнен всеми страхователями-работодателями. Он включает в себя данные по всем сотрудникам целиком.

Например, если за работников перечисленные взносы составляют 5 000, эта сумма должна быть отражена.

Заполнение раздела 4 формы

Раздел 4 РСВ-1 заполняется страхователями только тогда, когда в отчетном периоде (квартале) были произведены доначисления страховых взносов. Нужно будет отразить суммы, которые доплачивались в гос. органы, или суммы, которые уменьшают страховые взносы на следующий период.

В графе 2 раздела 4 указывается основание, по которому производились эти начисления:

Графа 3 раздела 4 указывает код основания для доначисленных взносов.

Как уже отмечалось, не все организации заполняют данный раздел.

Заполнение раздела 6 справки

Заполнение раздела 6 РСВ-1 желательно начинать после заполнения первого листа формы. В нем в обязательном порядке вносятся следующие данные:

За 9 месяцев 2020 года

Отчетность обособленных подразделений

раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;раздела 3 «Персонифицированные сведения о застрахованных лицах».Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей

- ФИО сотрудника.

- СНИЛС работника.

- Сумма, которая начислялась сотруднику в виде премий, зарплаты или иного вознаграждения.

- Сумма, которая взымалась с сотрудника на уплату страховых взносов.

- Обязательно указывать даты начала и конца деятельности работника за последние три месяца отчётного квартала. По этим данным пенсионный фонд определит, сколько времени сотрудник проработал в данной структуре и общий стаж работы.

- приложения № 5–10 к разделу 1;

- приложение № 3 к разделу 1;

- 01 — при ОСН,

- 02 — при УСН (такой код действует с 2020 года в соответствии с Письмом ФНС от 26.12.2020 N БС-4-11/[email protected] — взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;

- раздел 3.

- приложение № 4 к разделу 1.

- в графе 1 указывается фамилия застрахованного лица, на которое заполняется Раздел 6;

- в графе 2 указывается имя застрахованного лица, на которое заполняется Раздел 6;

- в графе 3 указывается отчество застрахованного лица, на которое заполняется Раздел 6 (заполняется при наличии);

- в графе 4 указывается страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС).

- в поле «Отчетный период (код)» проставляется период, за который представляется Расчет. Отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года, календарный год, которые обозначаются соответственно как «3», «6», «9» и «0»;

- в поле «Календарный год» проставляется календарный год, за отчетный период которого представляется Расчет (уточненный Расчет).

- в поле «исходная», «корректирующая», «отменяющая» заполняется одно из значений символом «Х»:

- поле «исходная» – сведения, первый раз представляемые плательщиком страховых взносов за застрахованное лицо.

- поле «корректирующая» – сведения, представляемые с целью изменения ранее поданных сведений о застрахованном лице за указанный отчетный период.

- поле «отменяющая» – сведения, подаваемые с целью полной отмены ранее поданных сведений о застрахованном лице за указанный отчетный период.

- поля «Отчетный период (код)», «Календарный год» заполняется только для форм с типом «корректирующая» или «отменяющая».

- в графах по строке 400 (410 и т д.) «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» указываются значения соответствующих показателей нарастающим итогом с начала расчетного периода, в рублях и копейках;

- по строке 401 (411 и т д.) «1 месяц» подраздела 6.4 указываются значения соответствующих показателей за первый месяц последних трех месяцев отчетного периода, в рублях и копейках;

- по строке 402 (412 и т д.) «2 месяц» подраздела 6.4 указываются значения соответствующих показателей за второй месяц последних трех месяцев отчетного периода, в рублях и копейках;

- по строке 403 (413 и т д.) «3 месяц» подраздела 6.4 указываются значения соответствующих показателей за третий месяц последних трех месяцев отчетного периода, в рублях и копейках;

- при отсутствии сведений строки не заполняются;

- в графе 3 указывается код категории застрахованного лица в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению № 2 к настоящему Порядку;

- в графе 4 указывается сумма выплат и иных вознаграждений, начисленных плательщиком страховых взносов в пользу физического лица в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ и(или) оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в соответствии с частями 1 и 2 статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ;

- сумма значений, указанных в строках 400, 410 и т д. графы 4, должна быть меньше или равна сумме значений, указанных в строке 200 графы 3 всех подразделов 2.1 Расчета;

- сумма значений, указанных в строках 401, 411 и т д. графы 4, должна быть больше или равна сумме значений по формуле (строка 200 графы 4 минус строка 201 графы 4) всех подразделов 2.1 Расчета;

- сумма значений, указанных в строках 402, 412 и т д. графы 4, должна быть больше или равна сумме значений по формуле (строка 200 графы 5 минус строка 201 графы 5) всех подразделов 2.1 Расчета;

- сумма значений, указанных в строках 403, 413 и т д. графы 4, должна быть больше или равна сумме значений по формуле (строка 200 графы 6 минус строка 201 графы 6) всех подразделов 2.1 Расчета;

- указание значений «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» (строки 400, 410 и т д.) обязательно при условии наличия сведений в строках 401-403, 411-413 и т д.;

- в графе 5 указывается база для начисления страховых взносов на обязательное пенсионное страхование с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов (в рамках трудовых отношений и по гражданско-правовым договорам);

- сумма значений, указанных в строках 400, 410 и т д. графы 5, должна быть меньше или равна сумме значений, указанных в строке 204 графы 3 всех подразделов 2.1 Расчета;

- сумма значений, указанных в строках 401, 411 и т д. графы 5, должна быть равна сумме значений, указанных в строке 204 графы 4 всех подразделов 2.1 Расчета;

- сумма значений, указанных в строках 402, 412 и т д. графы 5, должна быть равна сумме значений, указанных в строке 204 графы 5 всех подразделов 2.1 Расчета;

- сумма значений, указанных в строках 403, 413 и т д. графы 5, должна быть равна сумме значений, указанных в строке 204 графы 6 всех подразделов 2.1 Расчета;

- в графе 6 указывается база для начисления страховых взносов на обязательное пенсионное страхование с сумм выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, по гражданско — правовым договорам;

- значения, указанные во всех строках графы 6 не должны превышать значений, указанных в соответствующих строках графы 5 подраздела 6.4;

- сумма значений, указанных в строках 400, 410 и т д. графы 7, должна быть меньше или равна сумме значений, указанных в строке 203 графы 3 всех подразделов 2.1 Расчета;

- сумма значений, указанных в строках 401, 411 и т д. графы 7, должна быть равна сумме значений, указанных в строке 203 графы 4 всех подразделов 2.1 Расчета;

- сумма значений, указанных в строках 402, 412 и т д. графы 7, должна быть равна сумме значений, указанных в строке 203 графы 5 всех подразделов 2.1 Расчета;

- сумма значений, указанных в строках 403, 413 и т д. графы 7, должна быть равна сумме значений, указанных в строке 203 графы 6 всех подразделов 2.1 Расчета;

- значения, указанные во всех строках графы 4 должны быть больше или равны сумме значений в соответствующих строках граф 5 и 7.

- плательщиками страховых взносов, осуществляющими выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, подраздел 6.5 не заполняется в отношении застрахованных лиц — членов экипажей судов;

- в случае если в течение отчетного периода был изменен код категории застрахованного лица, в подразделе 6.5 указывается итоговая сумма начисленных страховых взносов, рассчитанная исходя из тарифов по всем категориям застрахованных лиц;

- при отсутствии сведений подраздел 6.5 не заполняется.

- при корректировке сведений за отчетные периоды, начиная с I квартала 2014 года, сведения о сумме доначисленных страховых взносах указываются в графе 3;

- при корректировке сведений за отчетные периоды 2010-2013 гг. сведения о сумме доначисленных страховых взносов указываются в графах 4 и 5.

- сумма значений, указанная в строках 701, 711 и т.д. графы 4, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 223 графы 4 подраздела 2.2 Расчета;

- сумма значений, указанная в строках 702, 712 и т.д. графы 4, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 223 графы 5 подраздела 2.2 Расчета;

- сумма значений, указанная в строках 703, 713 и т.д. графы 4, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 223 графы 6 подраздела 2.2 Расчета;

- сумма выплат и иных вознаграждений, начисленных застрахованному лицу, занятому на видах работ, указанных в подпунктах 2-18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ, отражается в графе 5 подраздела 6.7;

- сумма значений, указанная в строках 701, 711 и т.д. графы 5, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 233 графы 4 подраздела 2.3 Расчета;

- сумма значений, указанная в строках 702, 712 и т.д. графы 5, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 233 графы 5 подраздела 2.3 Расчета;

- сумма значений, указанная в строках 703, 713 и т.д. графы 5, всех сведений, для которых не указан код специальной оценки условий труда, должна иметь значение, равное значению, указанному в строке 233 графы 6 подраздела 2.3. Расчета;

- сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 4, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 243 подраздела 2.4 Расчета в соответствии с подклассом условий труда;

- сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.4, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 249 подраздела 2.4 Расчета в соответствии с подклассом условий труда;

- сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.3, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 255 подраздела 2.4 Расчета в соответствии с подклассом условий труда;

- сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.2, и включенных как приложение к Расчету, должна иметь значение, равное указанному в строках 261 подраздела 2.4 Расчета в соответствии с подклассом условий труда;

- сумма значений, указанная в строках 701, 711 и т.д. граф 4 и 5, всех сведений, для которых указан код специальной оценки условий труда, соответствующий подклассу 3.1, и включенных в состав Расчета, должна иметь значение, равное указанному в строках 267 подраздела 2.4 Расчета в соответствии с подклассом условий труда;

- указание значений «Всего с начала расчетного периода, в том числе за последние три месяца отчетного периода» (строки 700, 710 и т.д.), обязательно при условии наличия сведений в строках 701-703, 711-713 и т д.;

- код специальной оценки условий труда по результатам специальной оценки условий труда и (или) аттестации рабочих мест по условиям труда указывается в графе 3 подраздела 6.7 и заполняется в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению № 2 к настоящему Порядку.

- Даты, указанные в графах 2, 3, должны находиться в пределах отчетного периода и заполняются: «с (дд.мм.гггг.)» по «по (дд.мм.гггг.)».

- графа 4 «Территориальные условия (код)» заполняется в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению № 2 к настоящему Порядку;

- размер районного коэффициента, установленный в централизованном порядке к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и местностей, приравненных к районам Крайнего Севера, не указывается;

- в случае если работник выполняет работы в течение полного рабочего дня в режиме неполной рабочей недели, период работы отражается по фактически отработанному рабочему времени;

- в случае если работник выполняет работы в режиме неполного рабочего дня, отражается объем работ (доля ставки) в данный период;

- работа застрахованного лица в условиях, дающих право на досрочное назначение пенсии, отражается в Разделе 6 в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению № 2 к настоящему Порядку (графы 5 «Особые условия труда (код)», 6 и 7 «Исчисление страхового стажа» — «Основание (код)», «Дополнительные сведения», 8 и 9 «Условия для досрочного назначения трудовой пенсии» — «Основание (код)», «Дополнительные сведения»);

- при выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение трудовой пенсии по старости, в соответствии со Списками 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на льготное обеспечение, утвержденными Постановлением Кабинета Министров СССР от 26.01.1991 № 10, код соответствующей позиции Списка указывается в следующей строке, начиная с графы 5 «Особые условия труда». Запись кода не ограничена шириной графы;

- значение «СЕЗОН» заполняется только при условии, если отработан полный сезон на работах, предусмотренных перечнем сезонных работ, или полный навигационный период на водном транспорте;

- в случае если страхователь располагает рабочими местами, работа на которых позволяет застрахованному лицу приобретать право на досрочное назначение трудовой пенсии отдельным категориям граждан, но режим работы на этих местах не позволяет выделить период работы датами, учет ведется по фактически отработанному времени (в днях) и переводится в календарное исчисление (месяц, день). Минимальной расчетной величиной может быть только полный рабочий день;

- при заполнении стажа работы осужденных лиц (месяцев, дней) указывается количество засчитанных в трудовой стаж календарных месяцев и дней работы осужденного застрахованного лица;

- время пребывания под водой (часов, минут) заполняется только в отношении водолазов и других застрахованных лиц, работающих под водой;

- данные о налете часов застрахованных лиц — работников летного состава гражданской авиации (часов, минут) заполняются только в случае, если в графе «основание (код)» указано одно из значений: САМОЛЕТ, СПЕЦАВ;

- данные о налете часов застрахованных лиц, участников испытательных полетов (часов, минут), заполняются в случае, если в графе «Основание (код)» указано одно из значений ИТСИСП, ИТСМАВ, ИНСПЕКТ, ЛЕТИСП;

- объем работ (доля ставки) по занимаемой должности, выполняемой медицинскими работниками, заполняется, если в графе «основание (код)» указано одно из значений: 27-СМ, 27-ГД, ХИРУРГСМ, ХИРУРГД;

- ставка (доля ставки) и количество учебных часов, отработанных педагогами в школах и других учреждениях для детей, заполняется, если в графе 6 «основание (код)» указано одно из значений 27-ПД, 27-ПДРК;

- стаж работы может содержать несколько строк.

Есть в этом разделе подраздел 6.6, туда вносятся данные тогда, когда по сотруднику производились корректирующие сведения.

Раздел 6.7 заполняется тогда, когда было начисление по дополнительным тарифам. После того как был заполнен раздел 6, можно приступать к заполнению первого раздела справки. Сведения, которые были внесены в раздел 6 по каждому сотруднику, в разделе 1 отражаются по всему коллективу целиком.

Заполняя документ, ответственные лица должны внимательно вносить все данные, чтобы не было ошибок.

Как заполнить РСВ-1 в программе 1С Бухгалтерия 8.3, смотрите в этом видео:

Любая ошибка и несвоевременное предоставление отчетности накладывают на коммерсантов-работодателей и на организации штрафы в размере 5% от суммы неуплаченного взноса. Заполняя и сдавая документы, нужно быть предельно внимательными.

Образец заполнения формы РСВ за 3 квартал 2020 года

Официальное название нового отчета по страховым взносам, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/[email protected], — «Расчет по страхвзносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм». Поэтому на вопрос «РСВ-1, что это такое», можно ответить, что это устаревшее обозначение ныне используемой формы РСВ (без добавления единицы к аббревиатуре).

Мы расскажем о том, что собой представляет форма расчета по страховым взносам за 3 квартал 2020 года. Во всех деталях рассмотрим заполнение расчета: инструкция будет максимально подробной.

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Пример заполнения

Подробные разъяснения и пошаговая инструкция по заполнению РСВ за 3 квартал 2020 года приведены в приложении № 2 к приказу, которым она была утверждена. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16–18.

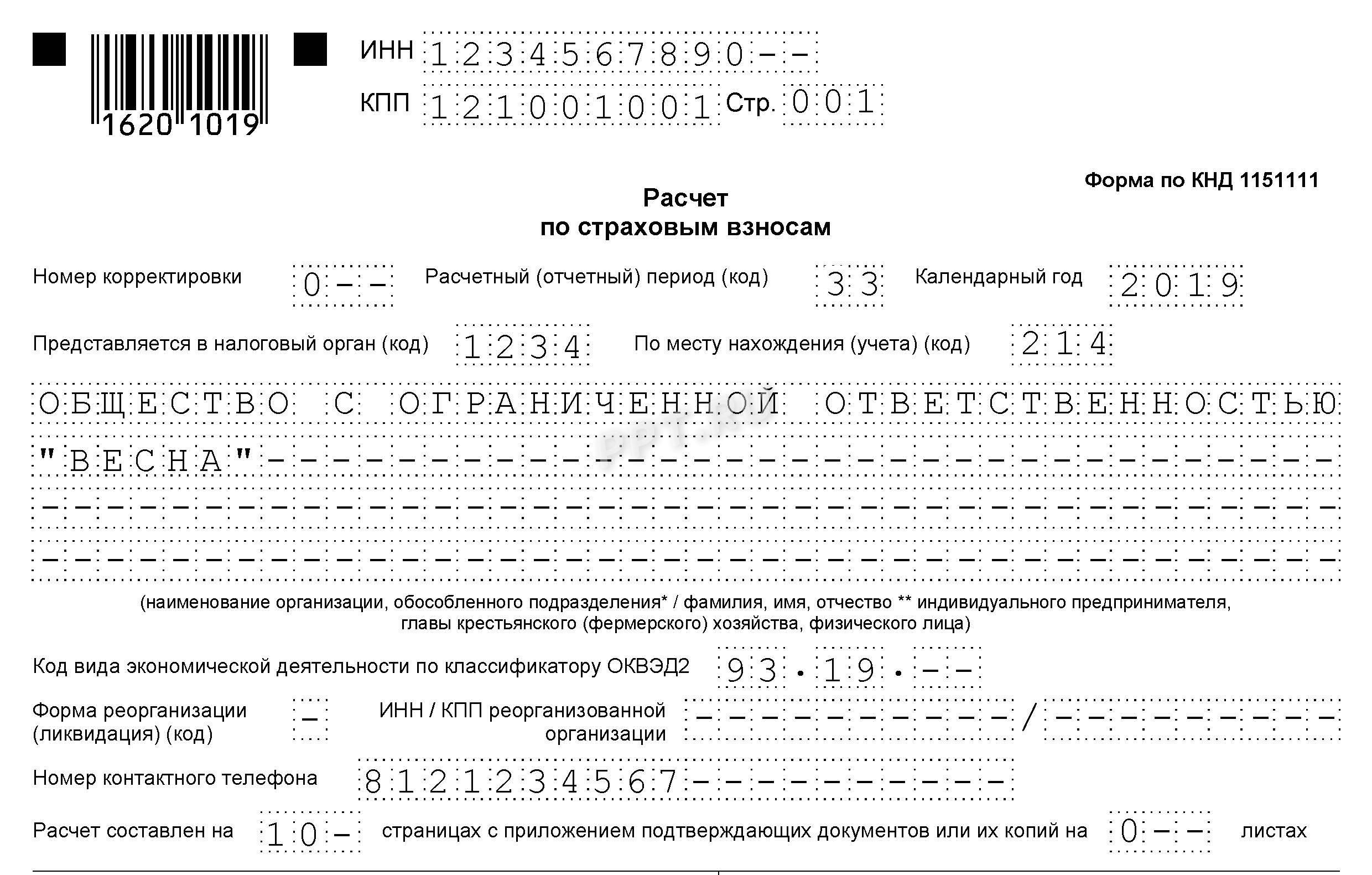

Кроме того, необходимо отметить, кто направляет документ: сам плательщик страховых взносов или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

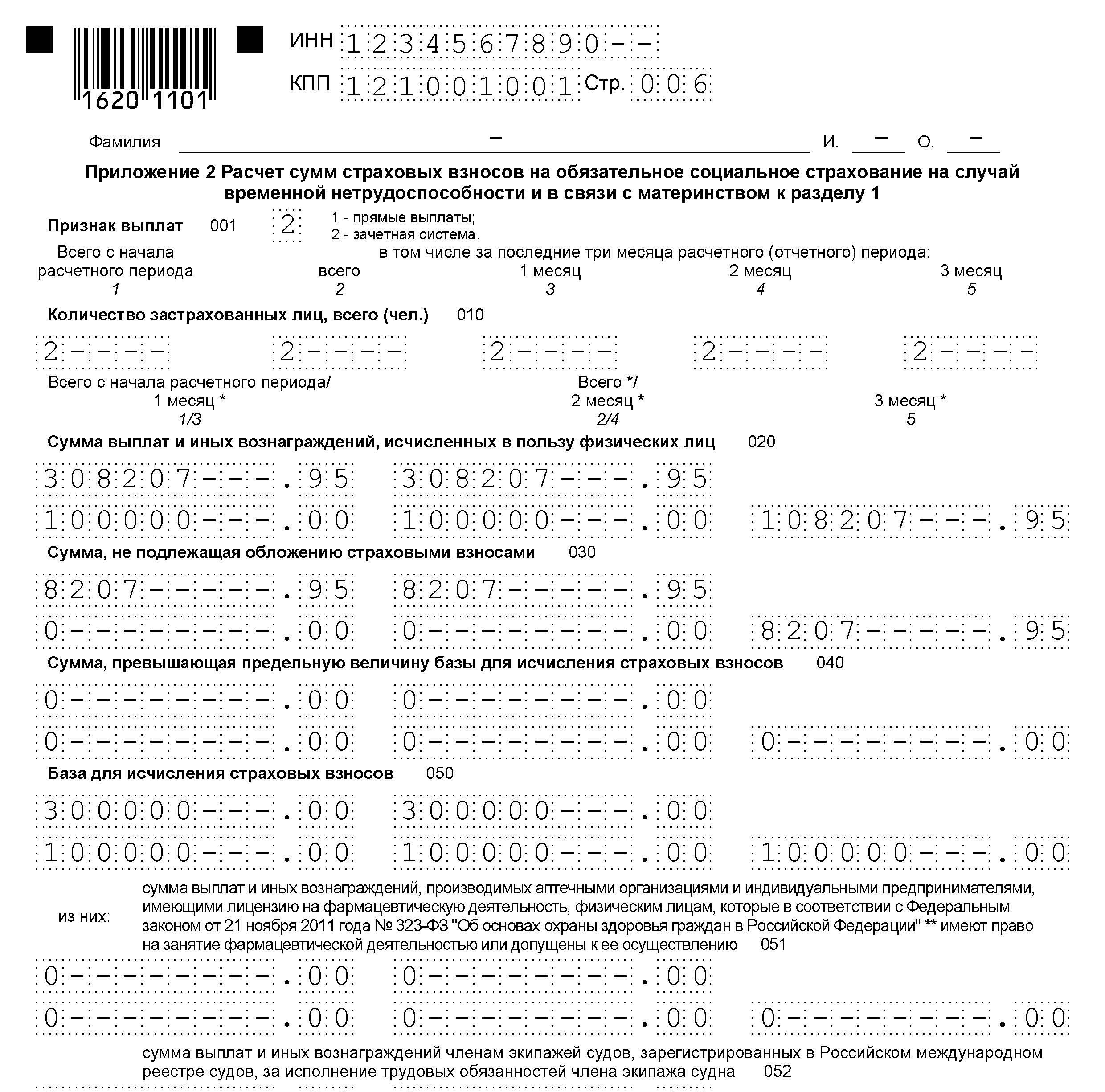

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять указывают количество застрахованных лиц и сумму выплаченных вознаграждений.

Далее указываем сумму к уплате.

Чтобы заполнить поле «Признак», надо выбрать:

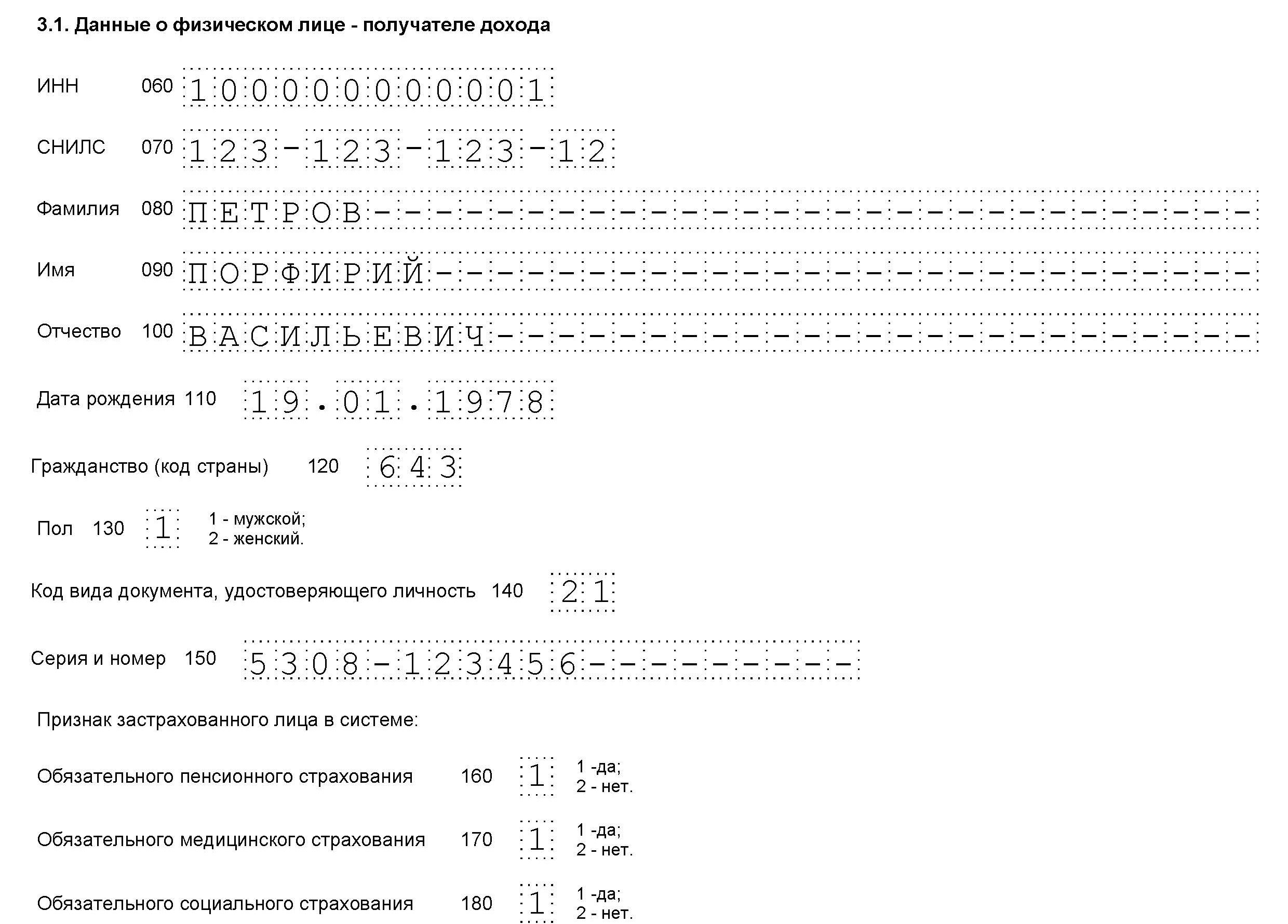

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дату заполнения, ИНН, порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, размер штрафа составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что расчет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не совпадает с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы считается первоначальная дата ее предоставления.

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Сроки сдачи расчета по страховым взносам

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, единый расчет по страховым взносам 2020 должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За III квартал 2020 года дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.10.2020. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

За I квартал 2020 года

За 6 месяцев 2020 года

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ, должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 3 квартал 2020 года приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк расчета по страховым взносам за 3 квартал 2020 года — форма документа в этом случае бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2020, и заявляют о себе головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/[email protected] Им важно знать правила заполнения РСВ за 3 квартал 2020: инструкция по заполнению опубликована ниже.

Бланк единого расчета по страховым взносам 2020

Итак, посмотрим бланк РСВ за 3 квартал 2020 года: новая форма насчитывает 25 листов (вместе с приложениями). Форма состоит из:

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения и расскажем, как производить расчет страховых взносов в 2020 году. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда этот вопрос был в его ведении (см.Постановление АС Волго-Вятского округа от 24.12.2020 по делу N А29-4848/2020).

Инструкция по заполнению расчета по страховым взносам в 2020 году

Бланк достаточно объемный, поэтому рассмотрим образец заполнения расчета по частям. Для примера мы возьмем организацию, которая начала вести деятельность в I квартале 2020 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В отчетности за 3 квартал 2020 года указываем код «33». Тут же следует написать отчетный год, и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

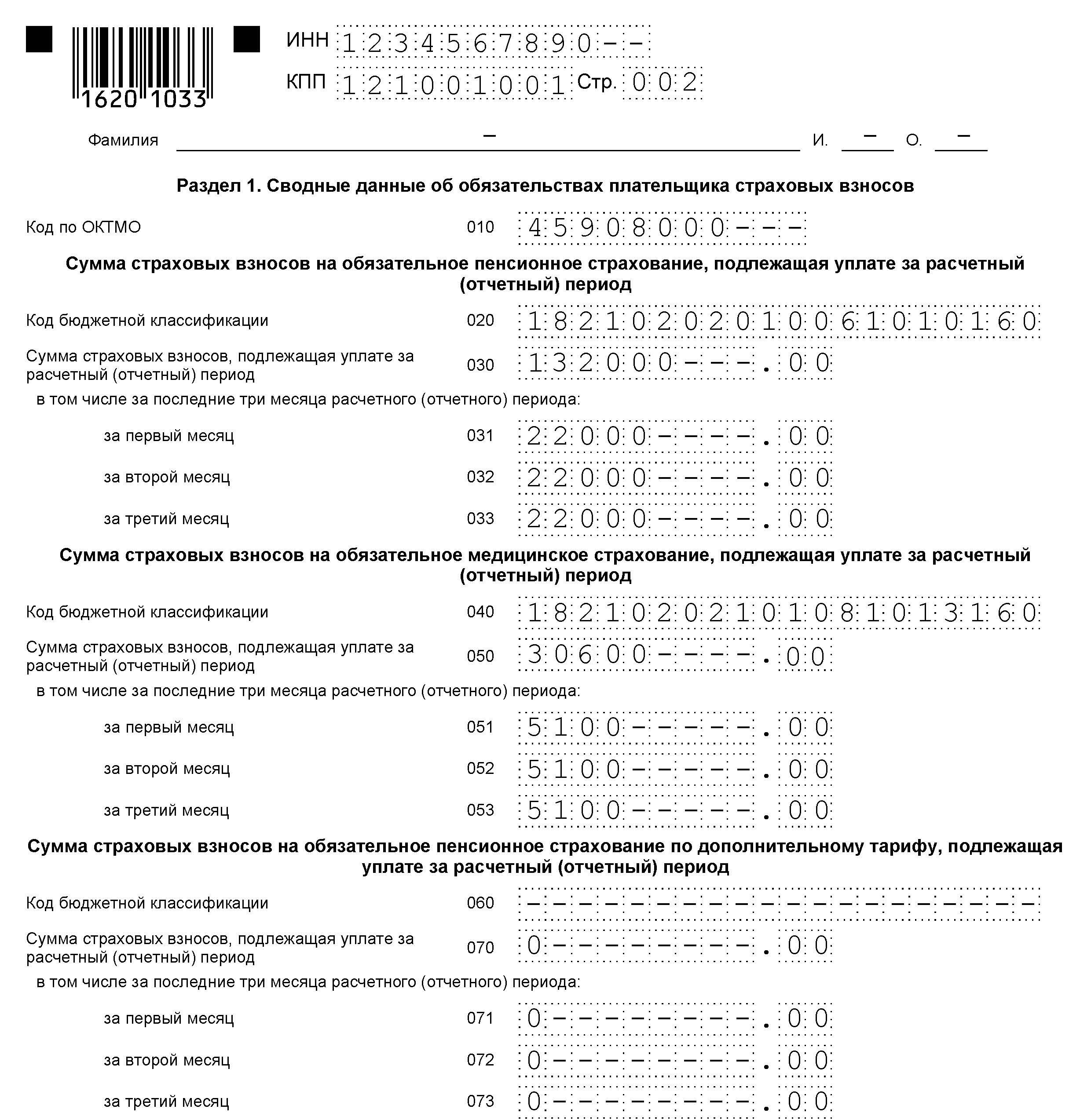

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

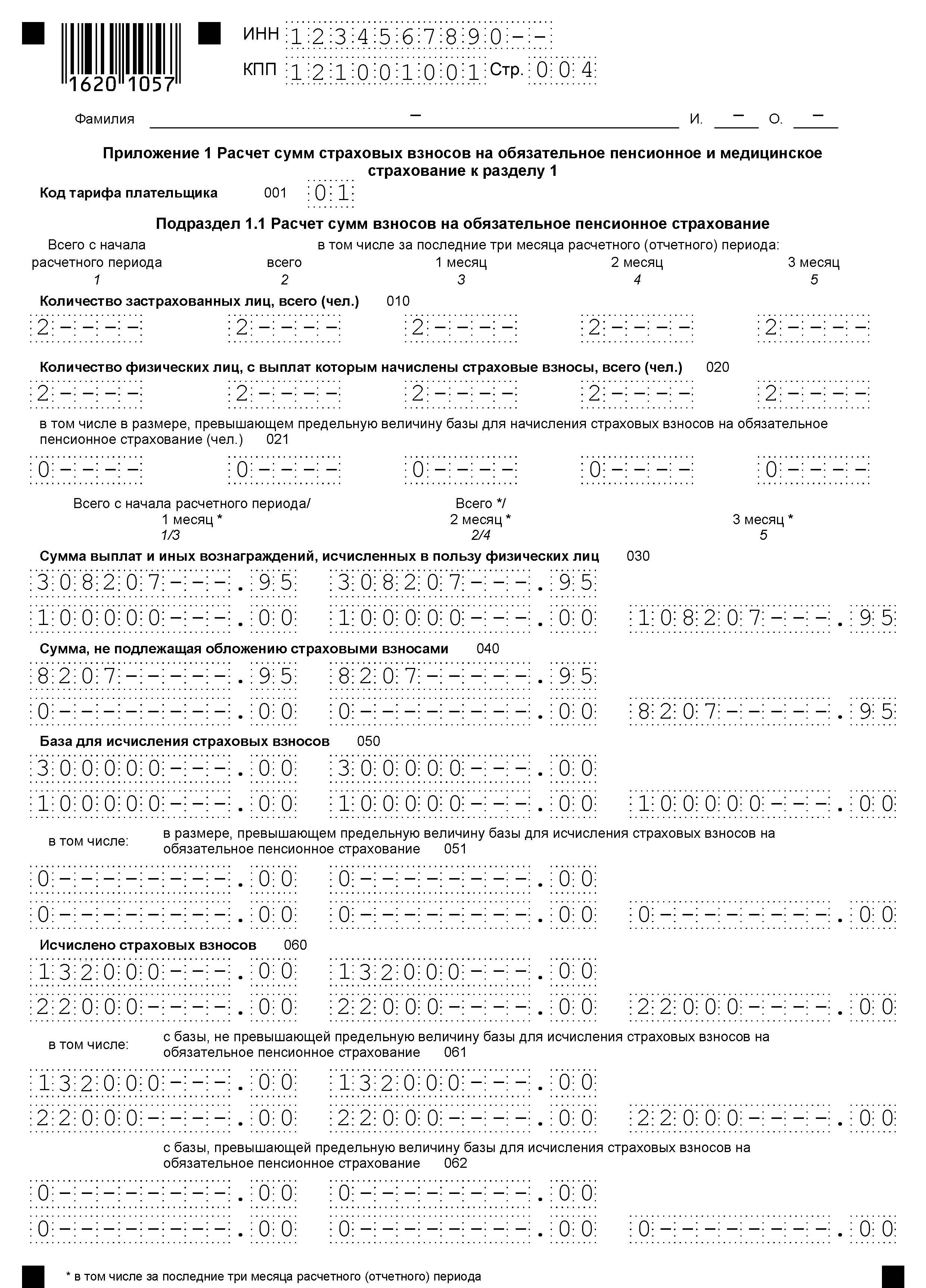

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей:

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

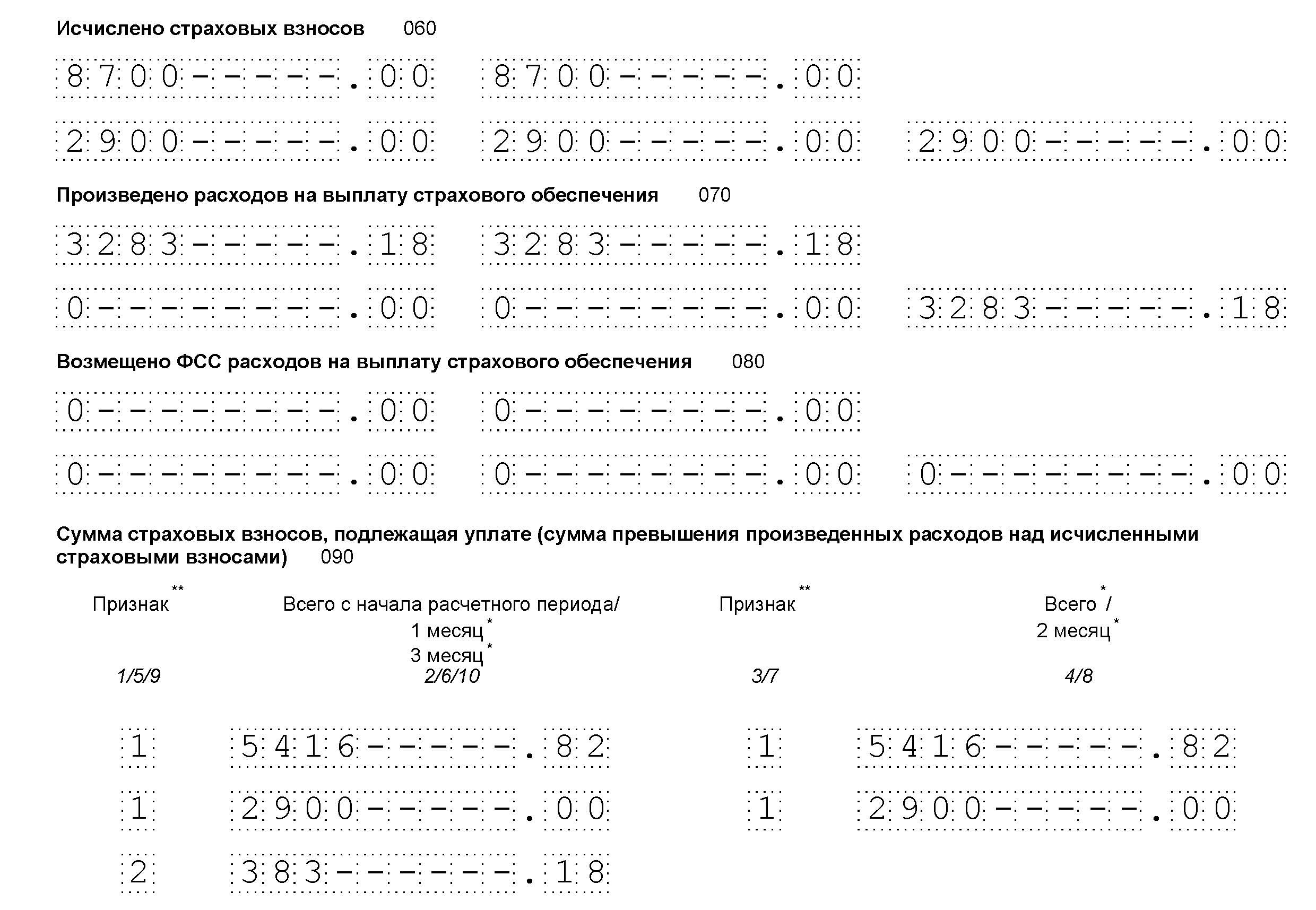

На следующей странице указываются суммы исчисленных платежей, и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Далее идут сведения о сумме выплат, и исчисленных взносах.

Итак, мы заполнили бланк расчета по страховым взносам за 3 квартал 2020 года.

Ошибки и штрафы за РСВ в 2020 году

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, потому он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

Единый расчет по взносам в бухгалтерских программах

Раздел 6 формы РСВ-1 с 2014 года

Заполнение раздела 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица» Расчета

Раздел 6 Расчета заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры.

Раздел 6 формируется в пачки. Количество сведений в пачке не должно превышать 200 штук. Пачка сведений описью не сопровождается.

Сведения, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физических лиц, за последние три месяца отчетного периода, то есть в подразделах 6.4 — 6.8 данные содержатся только в строках 400, 410 подраздела 6.4, в строках 700, 710 подраздела 6.7, не представляются.

Сведения с разными типами корректировки сведений («исходная», «корректирующая» и «отменяющая») формируются в отдельные пачки документов.

Сведения, корректирующие данные за предыдущие отчетные периоды (тип корректировки сведений «корректирующая» и «отменяющая»), представляются вместе со сведениями с типом корректировки сведений «исходная» за период, в котором корректируются данные.

Пачки, содержащие корректирующие или отменяющие сведения по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, должны содержать формы с одним типом договора и одним кодом категории застрахованного лица.

Заполнение подраздела 6.1 «Сведения о застрахованном лице» раздела 6 Расчета

Подраздел 6.1 заполняется плательщиком в именительном падеже.

При заполнении подраздела 6.1:

Заполнение подраздела 6.2 «Отчетный период» раздела 6 Расчета

При заполнении подраздела 6.2:

Заполнение подраздела 6.3 «Тип корректировки сведений» раздела 6 Расчета

При заполнении подраздела 6.3:

Если представленный раздел 6 типа корректировки сведений «исходная» был возвращен плательщику страховых взносов из-за содержащихся в нем ошибок, взамен него представляется «исходная» форма;

В случае перерегистрации плательщика страховых взносов при подаче корректирующего раздела 6 обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период».

В разделе 6 с типом корректировки сведений «корректирующая» указываются сведения в полном объеме как корректируемые (исправляемые), так и сведения, не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете данные, учтенные на основании «исходной» формы.

Разделы 6 с типом корректировки сведений «корректирующая» («отменяющая») представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка;

В случае перерегистрации страхователя при подаче отменяющей формы обязательным является заполнение поля «Регистрационный номер в ПФР в корректируемый период».

В «отменяющей» форме заполняются поля по «Тип корректировки сведений» включительно и код категории застрахованного лица «Отменяющие» формы представляются вместе с «исходными» формами за отчетный период, в котором была обнаружена ошибка;

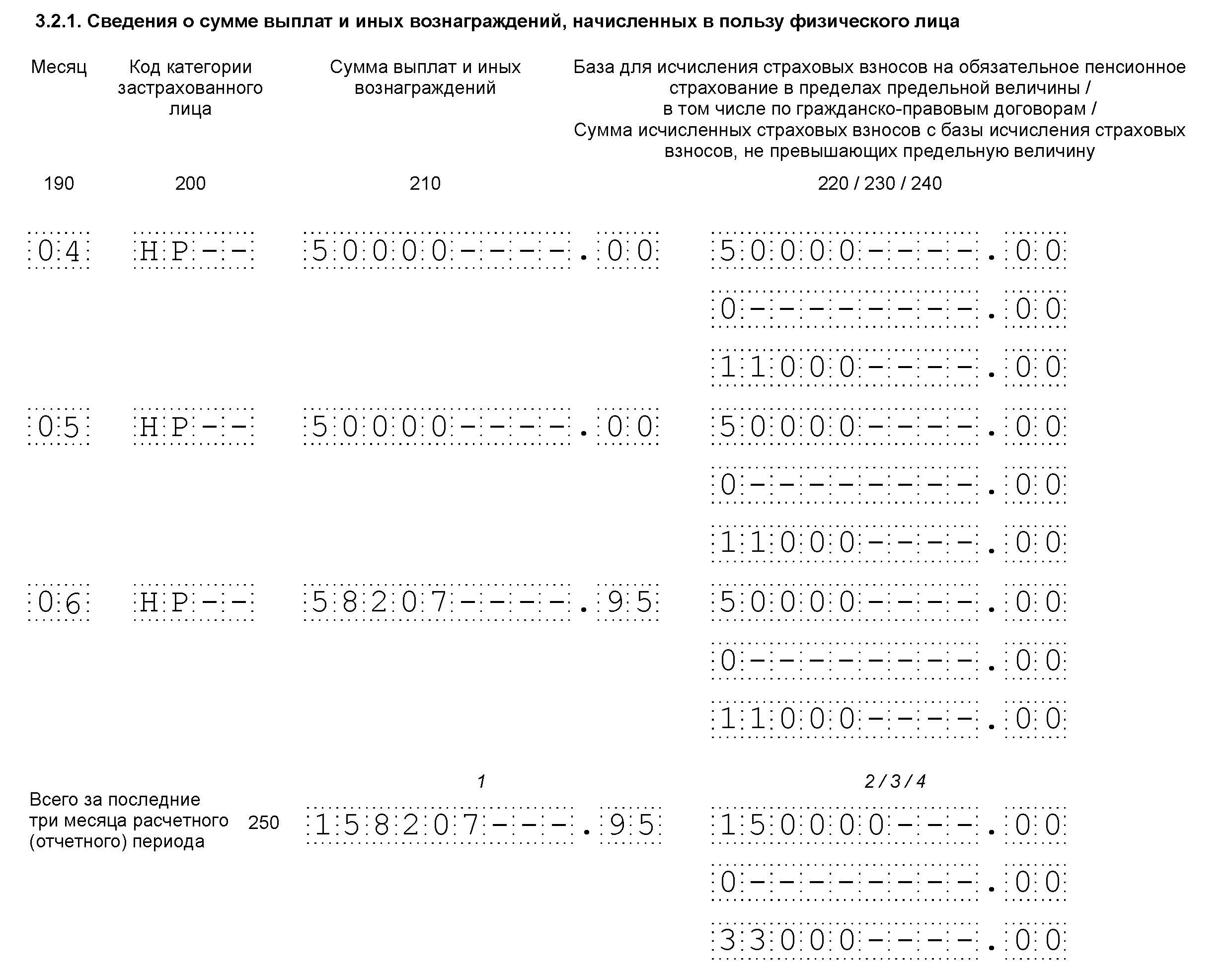

Заполнение подраздела 6.4 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» раздела 6 Расчета

В подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов — страхователями в пользу физического лица, при указании нескольких кодов категорий застрахованного лица, количество строк в подразделе 6.4 должно быть соответственно увеличено.

При заполнении подраздела 6.4:

Заполнение подраздела 6.5 «Сведения о начисленных страховых взносах» раздела 6 Расчета

В подразделе 6.5 указывается сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, в рублях и копейках;

Заполнение подраздела 6.6 «Информация о корректирующих сведениях» раздела 6 Расчета

Подраздел 6.6 заполняется в формах с типом сведений «исходная» в случае, если в последние три месяца отчетного периода плательщиком страховых взносов корректируются данные, представленные в предыдущие отчетные периоды.

При наличии данных в подразделе 6.6 дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6-1, и (или) СЗВ-6-2, и (или) СЗВ-6-4.

Корректирующие (отменяющие) сведения представляются по формам представления сведений индивидуального (персонифицированного) учета, действовавшим в том периоде, за который выявлены ошибки (искажения);

Заполнение подраздела 6.7 «Сведения о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в частях 1, 2 и 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ» раздела 6 Расчета

В подразделе 6.7 указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица, занятого на работах, дающих право на досрочное назначение пенсии, за последние три месяца отчетного периода с помесячной разбивкой в рублях и копейках.

При указании нескольких кодов специальной оценки условий труда количество строк в подразделе 6.7 должно быть увеличено соответственно;

сумма выплат и иных вознаграждений, начисленных в пользу застрахованного лица, занятого на видах работ, указанных в подпункте 1 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ, указывается в графе 4;

Заполнение подраздела 6.8 «Период работы за последние три месяца отчетного периода» раздела 6 Расчета

При заполнении подраздела 6.8:

При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового договора и гражданско-правого договора периоды работы указываются отдельными строками по каждому из видов договоров (оснований).

При этом период стажа в рамках гражданско-правого договора заполняется с отражением кода «ДОГОВОР» или «НЕОПЛДОГ» в графе 7 подраздела 6.8;

при этом код особых условий труда или условий для досрочного назначения пенсии указывается только в случае, если за период работы в условиях, дающих право на досрочное назначение пенсии, уплачены страховые взносы по дополнительному тарифу;

при выполнении работником видов работ, дающих застрахованному лицу право на досрочное назначение трудовой пенсии по старости в соответствии со статьей 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ, код профессии работника указывается в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений, согласно приложению № 2 к настоящему Порядку, в следующей строке, начиная с графы «Особые условия труда». Запись кода не ограничена шириной графы;

графы 5, 6, 7, 8 и 9 не заполняются, если особые условия труда не подтверждены документально, либо когда занятость работника в этих условиях не соответствует требованиям действующих нормативных документов;

! для застрахованных лиц, занятых на работах, указанных в подпунктах 1-18 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ, коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии указываются только в случае начисления (уплаты) страховых взносов по дополнительному тарифу;

в случае отсутствия начисления (уплаты) страховых взносов по дополнительному тарифу коды особых условий труда и (или) основания для досрочного назначения трудовой пенсии не указываются;

количество дней работы застрахованного лица за период делится на коэффициент, равный продолжительности рабочей недели за тот же период (при 5-дневной рабочей неделе применяется коэффициент, равный 21,2, а при 6-дневной рабочей неделе — 25,4);

продолжительность рабочей недели устанавливается в соответствии с коллективным договором страхователя;

периоды работы, дающей право на досрочное назначение трудовой пенсии по старости, которая выполнялась в режиме неполной рабочей недели, но полного рабочего дня, в связи с сокращением объемов производства (за исключением работ, дающих право на досрочное назначение трудовой пенсии по старости в соответствии с подпунктами 13 и 19-21 пункта 1 статьи 27 Федерального закона от 17 декабря 2001 г. № 173-ФЗ, а также периоды работ, определяемых Министерством труда и социальной защиты Российской Федерации по согласованию с ПФР или предусмотренных списками, которые по условиям организации труда не могут выполняться постоянно, исчисляются по фактически отработанному времени;

количество месяцев, принимаемых к зачету в стаж на соответствующих видах работ, определяется путем деления суммарного числа фактически отработанных полных дней на число рабочих дней в месяце, исчисленное в среднем за год, 21,2 — при пятидневной рабочей неделе;

25,4 — при шестидневной рабочей неделе. Полученное после этого действия число при необходимости округляется до двух знаков. Целая часть полученного числа составляет количество календарных месяцев. Для окончательного расчета дробная часть числа переводится в календарные дни из расчета 1 календарный месяц равен 30 дням. При переводе во внимание принимается целая часть числа, округление не допускается;

для соответствующих периодов работы, ограниченных датами «Начало периода» и «Конец периода» в графе 7 «Исчисление страхового стажа основание (код), дополнительные сведения», отражается рабочее время в переведенном в указанном порядке календарном исчислении (месяц, день);

заполняется только для осужденных застрахованных лиц, отбывающих наказание в местах лишения свободы;

если в графе 6 «основание (код)» указано значение 27-ПД, указание ставки (доли ставки) обязательно, указание количества учебных часов необязательно, в том числе по должностям и учреждениям, предусмотренным пунктом 6 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 № 781 (работа в должности учителя начальных классов общеобразовательных учреждений, указанных в пункте 1.1 раздела «Наименование учреждений» списка, учителя расположенных в сельской местности общеобразовательных школ всех наименований (за исключением вечерних (сменных) и открытых (сменных) общеобразовательных школ) включается в стаж работы независимо от объема выполняемой учебной нагрузки).

если в графе 6 «основание (код)» указано значение 27-ПДРК, указание ставки и количества учебных часов обязательно по должностям и учреждениям, предусмотренным подпунктом «а» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 № 781 (в стаж работы засчитывается работа в должности директора (начальника, заведующего) учреждений, указанных в пунктах 1.1, 1.2 и 1.3 (кроме детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии) и пунктах 1.4-1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, за период с 1 сентября 2000 г. засчитывается в стаж работы при условии ведения преподавательской работы в том же или в другом учреждении для детей в объеме не менее 6 часов в неделю (240 часов в год), а в учреждениях среднего профессионального образования, указанных в пункте 1.10 раздела «Наименование учреждений» списка, — при условии ведения преподавательской работы в объеме не менее 360 часов в год).

если в графе 6 «основание (код)» указано значение 27-ПДРК, указание ставки обязательно;

указание количества учебных часов необязательно по должностям и учреждениям, предусмотренным подпунктом «б» пункта 8 Правил, утвержденных постановлением Правительства Российской Федерации от 29.10.2002 № 781 (в стаж работы засчитывается работа, выполнявшаяся при нормальной или сокращенной продолжительности рабочего времени, предусмотренной трудовым законодательством, работа в должностях директора (начальника, заведующего) детских домов, в том числе санаторных, специальных (коррекционных) для детей с отклонениями в развитии, а также заместителя директора (начальника, заведующего) по учебной, учебно-воспитательной, воспитательной, производственной, учебно-производственной и другой работе, непосредственно связанной с образовательным (воспитательным) процессом, учреждений, указанных в пунктах 1.1-1.7, 1.9 и 1.10 раздела «Наименование учреждений» списка, независимо от времени, когда выполнялась эта работа, а также ведения преподавательской работы);