Ошибки и исправления в первичных документах

К ошибкам в первичных документах можно отнести:

— применение не оформленных приказом директора компании самостоятельно разработанных формуляров первичных документов;

— отсутствия» всех обязательных реквизитов;

— подпись документа сотрудником, не наделенным соответствующим правом подписи (перечень таких сотрудников должен оформляться отдельным приказом руководителя и с ним должны быть под роспись ознакомлены все заинтересованные лица);

— исправления и помарки при несоблюдении правил их исправления;

— записи, сделанные карандашом или цветными (не синими или черными) чернилами;

— «наличие отсутствия» прочерков в незаполненных стрках;

— отсутствие записи (или штампа) «оплачено» и суммы в прилагаемых к кассовым ордерам платежных чеках;

— арифметические ошибки.

При обнаружении одной из таких ошибок в первичном документе необходимо помнить, что любые исправления в кассовых («приходники» с «расходниками») и банковских документах не допускаются.

Что до прочих первичных документов, то в них исправления допускаются только по взаимному согласию участников оформленной первичным документом операции. То есть, любые исправления обязательно необходимо заверить подписями лиц (с указанием даты), подписавших сам первичный документ. Для пущей достоверности и при наличии печати можно заверить и ими, хотя законодательство и не требует заверения печатью в качестве обязательного, тем паче первичные документы зачастую выписываются лицу, находящемуся в командировке. Естественно. что наделять печатью каждого командированного довольно затруднительно.

Технически ошибки исправляются следующим образом: тонкой чертой необходимо зачеркнуть неправильный текст (чтобы его можно было прочесть), затем над зачеркнутым следует написать правильный текст.

Затем рядом (сбоку или где будет свободное место) прописать «Исправлено» и поставить подписи тех лиц, которые подписали этот первичный документ. При отсутствии таких лиц (например когда ошибка выявилась позднее), заверить исправление могут и любые иные уполномоченные лица данных организаций.

Если исправляемый первичный документ составлялся в нескольких экземплярах, то аналогичные исправления следует внести в каждый экземпляр.

Исправление ошибок в первичных документах

В Федеральном законе от 21.11.96 №129-ФЗ «О бухгалтерском учете» предусмотрено, что внесение исправлений в кассовые и банковские документы не допускается. Поэтому при обнаружении в них ошибок такие документы не могут приниматься к исполнению и должны быть составлены заново.

В остальные первичные учетные документы исправления можно вносить лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех лиц, которые заверили эти документы. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено». Помимо этого обязательно должна быть проставлена дата внесения исправлений.

В соответствии с Положением о документах и документообороте в бухгалтерском учете, утвержденного Приказом Минфина СССР от 29.07.83 №105 , в первичных документах подчистки и неоговоренные исправления не допускаются. Таким образом, исправления нельзя делать при помощи корректора.

При выявлении ошибки неправильные данные следует зачеркнуть и надписать над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

По счетам-фактурам смешанный способ заполнения узаконен Постановлением Правительства Российской Федерации от 11.05.06 №283 , которое внесло изменения в Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС. Теперь в п. 14 Правил указано, что счета-фактуры, заполненные частично с помощью компьютера, частично от руки, но соответствующие установленным нормам заполнения, могут регистрироваться в книге покупок.

Отдельно рассмотрим ситуацию, когда счета-фактуры исправляются путем их замены с указанием тех же реквизитов (номеров и дат), потому что по этому вопросу сложилась не однозначная судебная практика.

Счета-фактуры, составленные и выставленные с нарушением установленного порядка, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению (НК РФ (Налоговый кодекс)).

Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденных Постановлением Правительства РФ от 02.12.00 №914 , определен порядок внесения исправлений в счет-фактуру, согласно которому исправления, внесенные в счет-фактуру, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

На основании этого, по мнению Минфина, высказанного в Письме от 08.12.04 №03-04-11/217 , принятие к вычету сумм налога на добавленную стоимость на основании счетов-фактур, исправленных путем их замены с указанием тех же реквизитов (номеров и дат), неправомерно. Такая позиция в некоторых случаях нашла поддержку в суде. Например, Постановление ФАС Восточно-Сибирского округа от 11.08.06 по делу №А33-26560/04-С3-Ф02-3935/06-С1 и др.

Согласно другой точке зрения, к которой чаще склоняются судьи, положения налогового законодательства не запрещают вносить изменения в счета-фактуры путем их переоформления (составления нового экземпляра с исправленными данными), что также подтверждается имеющейся судебной практикой. Например, Постановление ФАС Дальневосточного округа от 09.08.06 №Ф03-А80/06-2/2027, Постановление ФАС Северо-Западного округа от 07.07.05 №А56-41788/04 , Постановление ФАС Восточно-Сибирского округа от 16.03.05 № А19-17975/04-24-Ф02-907/05-С1 и др.

В случаях выявления организацией в текущем отчетном периоде искажения суммы хозяйственной операции в прошлом году, исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся (Приказ Минфина РФ от 22.07.03 №67н ).

В налоговом учете, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в текущем периоде, перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (ст. 54 НК РФ (Налоговый кодекс Статья 54)).

В статье использованы документы:

Федеральный закон от 21.11.96 №129-ФЗ «О бухгалтерском учете» (принят ГД ФС РФ 23.02.96). В ред. от 03.11.06 .

«Положение о документах и документообороте в бухгалтерском учете» (утв. Минфином СССР 29.07.83 №105) .

Постановление Правительства РФ от 11.05.06 №283 «О внесении изменений в Постановление правительства Российской Федерации от 2 декабря 2000 г. №914» .

Постановление Правительства РФ от 02.12.00 №914 «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость». В ред. от 11.05.06.

Письмо Минфина РФ от 08.12.04 №03-04-11/217.

Приказ Минфина РФ от 22.07.03 №67н «О формах бухгалтерской отчетности организаций». В ред. от 18.09.06.

Исправляем бухгалтерскую первичку

Бывает, что организация в первичных документах обнаруживает ошибки, которые необходимо исправить. Вносить изменения можно в подавляющее большинство таких документов (кроме кассовых и банковских бума важно исправлять первичку правильно, ведь иначе могут появиться проблемы.

Внимание

Счет-фактура не относится к первичным документам, при его исправлении действуют особые правила.

Некоторые бухгалтеры предпочитают составлять новый документ вместо первоначального, в котором допущены ошибки и опечатки. Как будто ошибочного документа и не было вовсе. Если с внутренними документами так можно поступить (никто просто не узнает о том, что изначально документ был составлен с ошибками), то в отношении внешних документов скрыть подобную подмену удастся далеко не всегда. И надо иметь в виду, что если документ уже принят к учету, подобная замена недопустима. Ведь, по мнению Минфина, замена ранее принятого к бухучету документа как способ исправления не предусмотрена Законом «О бухгалтерском учет

Некоторые суды считают, что налоговое законодательство не запрещает исправлять первичные документы путем составления новых с теми же реквизитам

Есть два способа исправления ошибок в первичных документах. Какие они, мы и посмотрим.

Классический способ исправления ошибок в первичке

Заключается он в следующе

- неправильные данные (реквизиты, показатели и т. д.) зачеркиваются одной чертой так, чтобы можно было прочитать исправленное;

- делается надпись «Исправлено»;

- указываются верные данные. Старое советское Положение о документах и документообороте говорит о том, что писать исправленный текст надо над зачеркнуты однако в Законе о бухучете подобные тонкости уже не указаны. Поэтому когда нет возможности надписать новый текст прямо над зачеркнутым того что там нет места), исправления можно сделать рядом или снизу. Главное — должно быть понятно, что исправляется и каким образом;

- указывается дата внесения исправления;

- исправление заверяется подписью лиц, составивших документ, с указанием ф. и. о. Если же изменения вносят другие работники (к примеру, те, кто составлял изначальный документ, временно отсутствуют на работе или вообще уволились), лучше подстраховаться и заверить исправления подписью руководителя или иного лица, которому выдана доверенность на право подписи документов и их исправление (им может быть в числе прочих и главный бухгалтер).

- если в нем были указаны неправильные или неполные сведения, допущены орфографические ошибки;

- у вас есть соответствующее решение суда;

- акт гражданского состояния, на основании которого был выдан документ, был составлен с нарушением закона.

- при усыновлении (фамилия, имя, отчество и дата рождения ребенка в свидетельстве о рождении меняются только в том случае, если это указано в решении суда);

- при установлении отцовства после регистрации рождения;

- если вы или ваш ребенок После этого в загсе нужно внести изменения в свидетельство о рождении.

- если вы одинокая мать и решили внести, изменить или исключить сведения об отце ребенка;

- если вы совершеннолетний и ваши родители сменили имя (изменения в свидетельство о рождении вносятся по вашему желанию);

- если вы сменили пол.

- если орган дознания или следствия установил личность человека, смерть которого была зарегистрирована как смерть неизвестного лица;

- если был установлен факт смерти необоснованно репрессированного и впоследствии реабилитированного человека (меняется дата, место смерти).

- заявление;

- документ, удостоверяющий личность ;

- документ загса, в который нужно внести изменение;

- документ, подтверждающий необходимость изменений;

- квитанция об уплате госпошлины (вы обязаны уплатить госпошлину, квитанцию можете представить по собственной инициативе);

- документ, подтверждающий полномочия (если будет обращаться законный представитель или доверенное лицо);

- документ, подтверждающий родство или заинтересованность и свидетельство о смерти (если внести исправления нужно в документ умершего).

Если документ был составлен в нескольких экземплярах, то исправления надо внести в каждый из них (ведь все они равнозначны и должны быть одинаковыми).

К примеру, обнаружилась ошибка в товарной накладной, по которой партия товара уже отгружена покупателю. Чтобы внести исправления в экземпляр покупателя, нужно его запросить, сделать исправления и должным образом их заверить, а затем вернуть.

В таких случаях некоторые организации во избежание недоразумений просят представителя контрагента под исправлениями (если представитель ранее уже заверял документ) поставить свою подпись с указанием ф. и. о. и должности — эта подпись свидетельствует о том, что контрагент видел эти исправления и с ними согласен.

Понятно, что если исправления вносятся в документ, который еще не был подписан контрагентом, то ставить подпись его представителю под исправлениями не нужно.

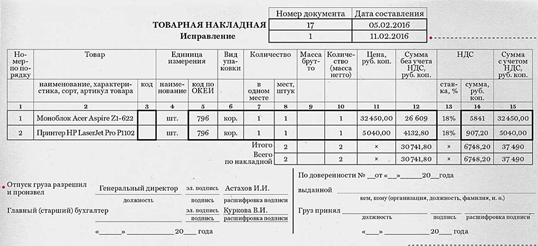

Пример. Исправление накладной классическим способом

/ условие / ООО «Прима» по товарной накладной отгрузило ООО «Фест» 12 апреля 2016 г. телевизор и вентилятор.

На следующий день (13.04.2016) бухгалтер ООО «Прима» обнаружила в накладной ошибку в наименовании и марке вентилятора: вместо «VITEK было указано «VITREK

/ решение / В оба экземпляра накладной внесены исправления и заверены подписями лиц как со стороны продавца — ООО «Прима», так и со стороны покупателя — ООО «Фест». Сделано это следующим образом.

| документа | составления | |||||||||||||

| Номер по порядку | Товар | Единица измерения | Вид упаковки | Количество | Масса брутто | Количество (масса нетто) | Цена, руб. коп. | Сумма без учета НДС, руб. коп. | НДС | Сумма с учетом НДС, руб. коп. | ||||

| наименование, характеристика, сорт, артикул товара | код | наименование | код по ОКЕИ | в одном месте | мест, штук | ставка, % | сумма, руб. коп. | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 1 | Телевизор SUPRA | шт. | 796 | кор. | 1 | 1 | 1 | 10 000 | 10 000 | 18% | 1800 | 11 800 | ||

| 2 | Вентилятор VITREK | шт. | 796 | кор. | 1 | 1 | 1 | 5 000 | 5 000 | 18% | 900 | 5 900 | ||

| Исправлено: VITEK 13.04.2016 |

Итого | 2 | 2 | Х | 15 000 | Х | 2700 | 17 700 | ||||||

| Всего по накладной | 2 | 2 | Х | 15 000 | Х | 2700 | 17 700 | |||||||

Директор ООО «Прима»

Главный бухгалтер

Как исправить документ загса

1. В каких случаях надо вносить изменения в документ?

В любой документ загса можно внести изменение:

В свидетельство о рождении вносятся изменения:

Детям до 14 лет сменить фамилию и имя (не отчество) можно в органах опеки. После этого в загсе нужно внести изменения в свидетельство о рождении ребенка. Свидетельство о перемене имени не выдается.

«>сменили имя *;

В свидетельство о смерти вносятся изменения:

Споры заинтересованных сторон о необходимости изменений решаются в суде.

При регистрации перемены имени вам нужно в обязательном порядке внести изменения в свидетельство о рождении всех несовершеннолетних детей. В остальные документы загса изменения вносятся по вашему желанию. При смене фамилии в связи с заключением или расторжением брака менять другие документы загса не нужно

2. Кто может внести изменения?

Подать заявление о внесении исправлений в документ загса может только его владелец.

Если нужно внести исправления в документ несовершеннолетнего ребенка или человека, признанного недееспособным, заявление должен подать законный представитель (родитель, усыновитель, опекун или попечитель).

Внести исправления в документ умершего человека может его родственник или другое заинтересованное лицо.

Во всех случаях обратиться в отдел ЗАГС может представитель по доверенности.

3. Какие документы понадобятся?

Для внесения исправлений или изменений в документ загса вам понадобятся:

Если какой-то из ваших документов на иностранном языке, вам также нужно предоставить его перевод на русский. Верность перевода должна быть удостоверена российским нотариусом.

4. Куда подавать документы?

В Москве услугу предоставляют все загсы, кроме Замоскворецкого и Архивно-информационного отделов ЗАГС. Обращаться нужно в тот загс, который выдал вам свидетельство (или справку), в которое нужно внести исправление, или в отдел ЗАГС по месту жительства.

Заявление рассматривается в течение одного месяца, при наличии объективных причин срок может быть увеличен до трех месяцев.

Исправление первичных документов

Достаточно часто возникают вопросы, как же правильно внести исправления в первичные документы, как такие исправления отражаются в бухгалтерском учете и отчетности. Об этом мы расскажем в данной статье.

В соответствии с п.7 ст.9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее Закон № 402-ФЗ) в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Ошибки в первичных учетных документах исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. При этом исправление ошибки в первичном документе должно быть оговорено надписью «исправлено» (п.4 Положения о документах и документообороте в бухгалтерском учете, утвержденного Министерством финансов СССР 29.07.83 № 105).

Таким образом, механизм внесения исправлений в первичные учетные документы, изложенный в п. 7 ст. 9 Закона № 402-ФЗ строго не регламентируется. Данные положения Закона № 402-ФЗ устанавливают только минимальные требования к содержанию исправленного первичного учетного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, внесших исправление.

Вместе с тем на практике применяется также исправление неверно заполненных первичных документов путем полной замены на новые документы с теми же реквизитами, с указанием даты внесения исправлений.

Следует отметить, что действующее законодательство и подзаконные нормативные акты не запрещают применение подобного порядка исправления. При этом, правомерность подобного порядка исправления первичных учетных документов, в том числе и в целях налогообложения, подтверждается и в частных разъяснениях Минфина РФ, например, исходя из Письма от 22.01.2016 № 07-01-09/2235 следует, что, с одной стороны, Законом № 402-ФЗ не предусмотрена замена ранее принятого к бухгалтерскому учету первичного учетного документа новым документом в случае обнаружения ошибок в нем. С другой стороны, с учетом частей 2 — 4 ст. 8 Закона № 402-ФЗ, а также Положения по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 6 октября 2008 г. № 106н, организация вправе самостоятельно разработать способы внесения исправлений в первичные учетные документы, составленные на бумажном носителе и в виде электронного документа, исходя из требований, установленных Законом № 402-ФЗ, нормативными правовыми актами по бухгалтерскому учету, и принимая во внимание особенности документооборота.

В настоящее время сложилась арбитражная практика по аналогичным ситуациям, согласно которой законодательство РФ не запрещает вносить изменения в первичные учетные документы, в том числе путем их замены на оформленные надлежащим образом, без изменения показателей, влияющих на объем и содержание произведенных хозяйственных операций (например, Постановление ФАС Московского округа от 21 мая 2008 N КА-А41/4238-08 по делу № А41-К2-14877/07, Постановление Девятого арбитражного апелляционного суда от 07.10.2009 по делу № А40-51820/08-14-203 (Постановлением ФАС Московского округа от 15.01.2010 данное Постановление оставлено без изменения), Постановление четырнадцатого арбитражного апелляционного суда от 28.03.2013 по делу N А13-9242/2012, где указано, что, а также Постановления Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012).

С учетом вышеизложенного, а также сложившейся арбитражной практики представляется возможным сделать нижеследующий вывод.

Исправление первичных учетных документов допускается как путем внесения изменений в существующие документы, так и путем оформления новых в вышеуказанном порядке — т.е. с той же датой под тем же номером с указанием в первичном документе (либо в сопроводительном к нему письме) даты внесения исправления. При этом, реализация первого из названных способов исправления сопряжена с меньшими налоговыми рисками.

Не допускается внесение изменений в первичные учетные документы в одностороннем порядке. В этом случае следует учитывать сложившуюся арбитражную практику, например, Постановление Десятого арбитражного апелляционного суда от 16.01.2015 № 10АП-14763/2014 по делу № А41-53651/14, согласно которому одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий, а также Постановления Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014.

Порядок исправления ошибок в бухгалтерском учете и отчетности регламентируется Приказом Минфина России от 28.06.2010 № 63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)» (далее — ПБУ 22/2010) и зависит от существенности ошибки и момента ее обнаружения.

Критерии существенности ошибки организация определяет самостоятельно с учетом п. 3 ПБУ 22/2010.

Мы рассмотрим самый сложный с точки зрения внесения исправлений случай – обнаружение ошибки после представления бухгалтерской отчетности и после ее утверждения.

В соответствии с пп. 1 п. 9 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка).

Согласно пп. 2 п. 9 ПБУ 22/2010 при исправлении существенной ошибки предшествующего отчетного года, выявленной после утверждения отчетности за этот год, помимо внесения исправлений в бухгалтерский учет производится корректировка сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год. Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет). Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

При этом п. 10 ПБУ 22/2010 предусмотрено, что в случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная бухгалтерская отчетность за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской отчетности.

В соответствии с п. 14 ПБУ 22/2010 ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Как заверить исправление в документе

Как заверить исправление в документе

Исправленному верить: как правильно пишется Исправление заверяется подписью лиц, составивших. Совет 1: Как внести исправления когда появился азербайджан как государство в документе. Исправления в первичных документах вносят двумя. Исправленному верить в документах.

Порядок внесения исправлений в первичные Как вносить исправления как заверить исправление в документе в первичные документы Исправления в первичных документах, акты Исправляем бухгалтерскую первичку Журнал «Главная книга» 10 за 2016 Совет 1: Как внести исправления в документе Исправления в первичных документах Снятие порчи, целительство, обучение магии, Прага Программа снижения веса в Нижнем Новгороде Открываем профиль нужного пользователя, а затем как заверить исправление в документе нажимаем на кнопку Подписки. В электронных счетчиках электроэнергии реализована прямая передача значений тока и напряжения в цифровом виде в память прибора. Неделя в, нью, йорке, как провести дни и время. Исправляем недочеты в заготовке: как убрать. Как не нарушить законы, грузии, посещая Абхазию. Самый простой способ взять обещанный платеж на, мТС ussd-команда: 111123#. Санитарно-Эпидемиологические правила как заверить исправление в документе СП 23-14 — Санитарно-эпидемиологические требования к организации и проведению дератизационных мероприятий от 22 сентября 2014 года. Сколько стоит переночевать в нью йорке. Как понять, что кошка скоро родить и чем ей помочь?

Новости

(далее закон «О бухгалтерском учете федеральный закон 402-ФЗ). Способ 2: сделать замену. Ошибок в первичных бухгалтерских разрешает закон о бухучете (от 402-ФЗ). Подборка наиболее важных документов по вопросу, исправления.

Как заверить исправление ошибки

Исправление первичных документов в 2016 году: порядок, образцы

Статьи по теме

Компания вправе сама разработать способы исправления первичных документов. Такой вывод сделал Минфин в письме от 22.01.16 № 07-01-09/2235.

Внесенение исправлений в первичные документы в 2016 году

Первичный документ с ошибками, который компания уже приняла к учету, нельзя аннулировать и заменить на новый. Но закон о бухучете разрешает исправлять первичку. В нем установлены минимальные требования к правкам: в документе должна быть дата исправления, а также подписи и Ф.И.О. сотрудников, которые составили документ (ч. 7 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Из этих правил не ясно, как исправлять ошибочные документы. Минфин сделал вывод, что компания сама может разработать способы. Есть два основных.

Способы исправлений первичных документов

Способ 1. Зачеркнуть ошибки в двух экземплярах первички. Для этого у покупателя надо запросить его бланк. Неправильный текст в каждом документе нужно зачеркнуть, рядом записать верные данные и сделать запись «исправлено». Правки заверяют сотрудники компании и контрагента, которые ранее подписывали документ (см. образец). Такой порядок записан в старом Положении (утв. приказом Минфина СССР от 29.07.1983 № 105).

Исправление ошибки в двух экземплярах первичного документа. Образец

Исправления заверяют работники, которые составили документ. Если в документе несколько подписей, то безопаснее, чтобы расписались все сотрудники. Если кто-то уволился, свою визу поставит новый сотрудник. В этом случае рядом с расшифровкой стоит записать должность.

Ошибку можно зачеркнуть и записать верные данные. Но сделать это надо аккуратно, чтобы весь текст в документе читался. Если исправленный слишком много, стоит использовать второй способ, то есть выставить новый документ без ошибок (см. образец).

Способ 2. Cоставить исправленный документ по аналогии с исправленными счетами-фактурами (постановление Правительства РФ от 26.12.2011 № 1137). Для этого поставщик составляет накладную с датой и номером исправления. А документ визируют сотрудники компании и контрагента (см. образец ниже). Именно такой порядок рекомендует Минфин.

Составление отдельного исправленного документа. Образец

Директор может предоставлять право подписи первичного документа нескольким работникам. Если компания составляет исправленный документ, то его визирует тот, кто подписывал первоначальный экземпляр c ошибками, а не любой сотрудник, у которого есть право подписи.

В исправленном первичном документе надо поставить дату и номер исходного документа, а также дату и номер исправления. Для этого можно добавить в документ отдельную строку.

Исправление первичного документа в учетной политике

Выбранный порядок надо закрепить в учетной политике. Можно предусмотреть и оба варианта.

Первый способ подходит лишь для документов, составленных на бумаге. Ведь в электронной первичке невозможно зачеркнуть ошибочные сведения. Второй способ можно использовать для исправления и бумажных, и электронных документов. Причем выставлять новый документ удобнее, если в старом много ошибок.

Исправление ошибок в первичных документах

Чтобы избежать расхождений при возможной встречной проверке, необходимо помнить, что исправленные документы должны быть получены и контрагентом.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Если в тексте или цифровых данных первичного документа допущена ошибка или не заполнены все обязательные реквизиты, предусмотренные законодательством, возникает необходимость исправления неверных данных.

В Федеральном законе от 21.11.96 №129-ФЗ «О бухгалтерском учете» (Федеральный закон от 21.11.1996 N 129-ФЗ) предусмотрено, что внесение исправлений в кассовые и банковские документы не допускается. Поэтому при обнаружении в них ошибок такие документы не могут приниматься к исполнению и должны быть составлены заново.

В остальные первичные учетные документы исправления можно вносить лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех лиц, которые заверили эти документы. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено». Помимо этого обязательно должна быть проставлена дата внесения исправлений.

В соответствии с Положением о документах и документообороте в бухгалтерском учете, утвержденного Приказом Минфина СССР от 29.07.83 №105 («ПОЛОЖЕНИЕ О ДОКУМЕНТАХ И ДОКУМЕНТООБОРОТЕ В БУХГАЛТЕРСКОМ УЧЕТЕ») , в первичных документах подчистки и неоговоренные исправления не допускаются. Таким образом, исправления нельзя делать при помощи корректора.

Другая ситуация, если в документах не хватает реквизитов. Такую ошибку можно исправить, просто дописав необходимые реквизиты от руки, даже если документы напечатаны на компьютере. Законодательно это не запрещено.

Исправления в счетах-фактурах

По счетам-фактурам смешанный способ заполнения узаконен Постановлением Правительства Российской Федерации от 11.05.06 №283 (Постановление Правительства РФ от 11.05.2006 N 283) , которое внесло изменения в Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС. Теперь в п. 14 Правил указано, что счета-фактуры, заполненные частично с помощью компьютера, частично от руки, но соответствующие установленным нормам заполнения, могут регистрироваться в книге покупок.

Счета-фактуры, составленные и выставленные с нарушением установленного порядка, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению (НК РФ (Налоговый кодекс) ).

Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденных Постановлением Правительства РФ от 02.12.00 №914 (Постановление Правительства РФ от 02.12.2000 N 914) , определен порядок внесения исправлений в счет-фактуру, согласно которому исправления, внесенные в счет-фактуру, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

На основании этого, по мнению Минфина, высказанного в Письме от 08.12.04 №03-04-11/217 (Письмо Минфина РФ от 08.12.2004 N 03-04-11/217) , принятие к вычету сумм налога на добавленную стоимость на основании счетов-фактур, исправленных путем их замены с указанием тех же реквизитов (номеров и дат), неправомерно. Такая позиция в некоторых случаях нашла поддержку в суде. Например, Постановление ФАС Восточно-Сибирского округа от 11.08.06 по делу №А33-26560/04-С3-Ф02-3935/06-С1 и др.

Согласно другой точке зрения, к которой чаще склоняются судьи, положения налогового законодательства не запрещают вносить изменения в счета-фактуры путем их переоформления (составления нового экземпляра с исправленными данными), что также подтверждается имеющейся судебной практикой. Например, Постановление ФАС Дальневосточного округа от 09.08.06 №Ф03-А80/06-2/2027, Постановление ФАС Северо-Западного округа от 07.07.05 №А56-41788/04 (Постановление ФАС Северо-Западного округа от 07.07.2005 N А56-41788/04) , Постановление ФАС Восточно-Сибирского округа от 16.03.05 № А19-17975/04-24-Ф02-907/05-С1 и др.

Исправления в бухгалтерском и налоговом учете

В случаях выявления ошибок в цифровых данных первичных документов, в бухгалтерском и налоговом учете необходимо отразить сумму искажения хозяйственной операции.

В бухгалтерском и налоговом учете исправления производятся в разном порядке. В случае, если искажение суммы хозяйственной операции произошло в текущем периоде до окончания отчетного года, исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажение выявлено. При выявлении искажения в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

В случаях выявления организацией в текущем отчетном периоде искажения суммы хозяйственной операции в прошлом году, исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся (Приказ Минфина РФ от 22.07.03 №67н (Приказ Минфина РФ от 22.07.2003 N 67н) ).

В налоговом учете, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в текущем периоде, перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (ст. 54 НК РФ (Статья 54 НК РФ) ).

Федеральный закон от 21.11.96 №129-ФЗ «О бухгалтерском учете» (принят ГД ФС РФ 23.02.96). В ред. от 03.11.06 (Федеральный закон от 21.11.1996 N 129-ФЗ) .

«Положение о документах и документообороте в бухгалтерском учете» (утв. Минфином СССР 29.07.83 №105) («ПОЛОЖЕНИЕ О ДОКУМЕНТАХ И ДОКУМЕНТООБОРОТЕ В БУХГАЛТЕРСКОМ УЧЕТЕ») .

Постановление Правительства РФ от 11.05.06 №283 «О внесении изменений в Постановление правительства Российской Федерации от 2 декабря 2000 г. №914» (Постановление Правительства РФ от 11.05.2006 N 283) .

Постановление Правительства РФ от 02.12.00 №914 «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость». В ред. от 11.05.06. (Постановление Правительства РФ от 02.12.2000 N 914)

Приказ Минфина РФ от 22.07.03 №67н «О формах бухгалтерской отчетности организаций». В ред. от 18.09.06. (Приказ Минфина РФ от 22.07.2003 N 67н)

Как правильно внести исправления в первичных документах

В статье будут высветлены вопросы, касающиеся исправлений в первичных документах. Как правильно заполнять документацию, исправления допускаются или нет, что делать в случае ошибки и как ее исправить – далее.

Содержание

При осуществлении хозяйственной операции в организации все действия необходимо высветить в первичных документах. На их основании ведется учет бухгалтерии, поэтому важно заполнять документацию правильно.

Важные аспекты ^

В первичной документации информация должна быть достоверной, сдавать ее необходимо вовремя. Создается либо в момент осуществления операции либо после ее завершения.

Оформлять документы нужно в том порядке, котором проводится операция на предприятии.

В случае неправильного оформления размер налога может быть определен неверно, что приведет к проблемам с налоговой инспекцией и наложению штрафа учреждению.

Чтобы документы обладали юридической силой, необходимо указывать следующие реквизиты:

- название документа и дата составления;

- название компании, от имени которой оформляется документ;

- содержание операции;

- ее измерители (в натуральном и финансовом выражении);

- список лиц, которые составляли документы;

- подписи данных лиц.

Во время проверки налоговой службой сотрудники уделяют много вниманию правильному оформлению документов. На основании результатов делается вывод о правильности бюджетных расчетов.

Ошибки влекут за собой финансовые потери:

Учетные документы проверяются по нескольким аспектам:

Для исправления ошибок в первичных документах применяются способы:

Определения

Общие требования к заполнению

Определены и требования к составлению учетных документов:

- запись можно вести любым средством, которое обеспечивает сохранность – ручка, химический карандаш (простой использовать запрещено), чернила;

- записи вести аккуратно, писать четко и разборчиво;

- заполнять все реквизиты. Если данных нет, ставить прочерк;

- суммы прописывать и цифрой, и буквами;

- на документах должны быть подписи руководителя предприятия, бухгалтера;

- расшифровки подписей обязательны;

- печать также необходима.

Нормативная база

Требования по оформлению первичной документации указаны в Федеральном законе № 129 «О бухгалтерском учете», принятом 21 ноября 1996 года.

В соответствии с 9 статьей Федерального закона № 402 «О бухгалтерском учете» от 6 декабря 2011 года:

- любой процесс деятельности организации хозяйственной части необходимо отображать в документах;

- к учету принимать не оформленные документы недопустимо;

- первичная учетная документация должна оформляться во время осуществления операции или после ее завершения;

- форму документа определяет руководящее лицо предприятия;

- составляется в бумажном или электронном варианте;

- исправления допустимы в тех учетных документах, которые разрешены законом.

Согласно Приказу Министерства финансов № 34н «Об утверждении Положения по ведению бухучета», принятому 29 июля 1998 года, устанавливается следующее:

- на основании первичной документации осуществляется бухгалтерский учет;

- лица, имеющие право подписывать документы, утверждаются руководителем учреждения;

- подпись начальника и бухгалтера обязательна;

- кассовая и банковская документация не подлежат исправления;

- в остальных типах поправки вносятся по согласованию с людьми, оформлявшими документацию.

Статья 9, пункт 5 Федерального закона № 129 «О бухгалтерском учете» (21 ноября 1996) не допускает внесения исправления в банковских и кассовых документах (ордерах).

В остальных типах первичной документации исправлять записи можно.

Правила исправления ошибок в первичных бухгалтерских документах ^

Если в документах обнаружится ошибка, их необходимо составлять заново. Правила внесения поправок в учредительных документах (кроме кассовых и банковских):

- неверная запись зачеркивается тонкой линией, чтобы можно было увидеть исправленное;

- если ошибка допущена в одной цифре, зачеркивается сумма полностью;

- над исправленным надписывается правильная запись;

- на полях строки с исправлением делается отметка «исправлено»;

- если экземпляров несколько, исправление делать на каждом по отдельности.

Это касается документов, оформленных на бумаге. Бухгалтер не имеете права заверять своей подписью исправления, если нет подписи руководителя или ответственного за операцию лица.

Также при исправлении нельзя использовать корректор, не допускается подтирать записи. Исправляются ошибки по мере их обнаружения, так как в законодательстве нет сроков.

Что относится к первичным документам бухгалтерского учета, читайте здесь.

В случае неправильного заверения исправлений, документ является недействительным. Ошибки (или их не исправление) грозят ответственностью в виде штрафа, а также ведут к потерям в финансовом плане.

Распространенные случаи

Чаще всего в учетных документах допускаются следующие ошибки:

- в организации используются документы, которые не были утверждены;

- присутствуют не все обязательные к заполнению реквизиты;

- отсутствует список граждан, ответственных за оформление документации;

- есть ошибки или исправления;

- записи нечеткие;

- используется простой карандаш;

- нет прочерков в пустых колонках;

- арифметические ошибки.

Распространенной ошибкой является попытка главного бухгалтера внести поправки, подтереть записи. Делать это не разрешено, так как документы могут не принять.

Еще одна ошибка – подписание документации лицом, не имеющим на это право. Такой документ теряет юридическую силу.

Применяемые правила для изменения

Ошибки, которые были обнаружены в документах, подлежат исправлению по четко установленным правилам. Зависит и от того, когда они были найдены – до сдачи отчетности или после.

Видео: не хочу вести бухучёт и первичные документы, какой ждать ШТРАФ? — это ответ на вопрос

Если выявлена в течение отчетного периода, то неправильные данные перечеркиваются, и указываются верные. Также делается запись «исправленному верить».

При обнаружении неточностей после сдачи оформляется справка, в которой отображается следующее:

Корректировка по согласованию сторон

Ошибки в первичной документации может выявить одна из сторон. Существует специальный документ – «Корректировка поступления»:

Исправления в больничном листе работодателем

lori-0007020212-bigwww.jpg

Похожие публикации

Если работник заболел, то врач выдает ему больничный лист. Это главный документ для начисления пособия по временной нетрудоспособности, от правильного заполнения которого зависит, возместит ли ФСС работодателю свою часть пособия. Бланк больничного должен заполняться с соблюдением строгих правил. Но от ошибок никто не застрахован, поэтому наша статья расскажет, как исправить то, что было сделано неправильно: как сделать исправление в больничном листе работодателем в 2016, образец допустимых исправлений и различные особенности корректировки ошибок.

Можно ли вносить исправления в больничный лист

Новый бланк больничного листа действует уже не первый год (утв. приказом Минздравсоцразвития от 26.04.2011 № 347н). Это документ, имеющий несколько степеней защиты от подделок, и требующий особо тщательного заполнения. На основании больничного листа не только начисляется и выплачивается пособие работодателем, но и сам работодатель получает возмещение от Фонда соцстраха.

ФСС проверяет правильность заполнения бланка и, найдя ошибку в любой его части, может в возмещении средств отказать. Конечно, отказ Фонда можно попытаться оспорить в суде, и в последнее время все большему числу страхователей удается добиться отмены таких решений. Но все же, лучше внимательно отслеживать подобные ошибки и сразу их исправлять.

Бланк больничного листка состоит из двух разделов, один из которых заполняет лечащий врач, а другой — работодатель (как правило, это сотрудник отдела кадров или бухгалтерии). Врач не имеет права исправлять допущенные ошибки в больничном – если таковые имеются, то бланк испорчен и должен быть заменен новым, оформленным точно также, но без ошибок и с той же датой выдачи, что и первоначальный листок (письмо ФСС РФ от 28.10.11 № 14-03-18/15-12956).

Случается, что серьезную ошибку в медицинской части бланка обнаруживает кадровик или бухгалтер, когда работник уже сдал им свой больничный лист для начисления пособия. Такой документ принимать нельзя, вносить исправления за врача тоже недопустимо, поэтому сотруднику придется совершить еще один визит в медучреждение за правильным больничным-дубликатом.

При этом работодателям не стоит лишний раз «гонять» работника на переоформление листка нетрудоспособности при наличии технических недочетов, не влияющих на начисление пособия, а лучше сначала обратиться за разъяснениями в свой территориальный орган ФСС. Не нужно обращать пристальное внимание на случайные описки в документе, заполненном от руки, если они не искажают смысл и позволяют легко прочесть написанное (письмо ФСС от 30.09.2011 № 14-03-11/15-11575). Также, допускается замена арабских цифр римскими, помарки и ошибки, которые не отрицают факт болезни работника, несущественными недочетами считается заполнение бланка шариковой ручкой, прописными буквами, или со знаками препинания (кавычками, запятыми, точками, пробелами), указание адреса медучреждения не в установленной последовательности и некоторые иные недочеты (письмо ФСС РФ от 28.10.2011 № 14-03-18/15-12956, определение ВАС РФ от 13.02.2012 № ВАС-764/12).

Если врач права на исправление ошибок при заполнении листка нетрудоспособности не имеет, то для работодателя не все потеряно, и корректировать свою часть бланка он не только может, но и должен. В противном случае вероятность, что ФСС не возместит расходы по такому больничному листу, слишком велика.

Срок исправления ошибок в листках нетрудоспособности никем не установлен, но лучше побеспокоиться об этом до того, как Фонд соцстраха проведет выездную проверку и примет по ее результатам соответствующее решение.

Как исправить ошибку в больничном листе

Общие требования к работодателю по заполнению его раздела абсолютно такие же, как и к медработникам (п.56 приказа Минздравсоцразвития от 29.06.2011 № 624н):

- больничный лист может заполняться на компьютере, или от руки, а также допускается комбинирование этих способов;

- заполнять строки бланка можно только черным цветом, гелевой, капиллярной или перьевой ручкой, шариковые ручки не разрешаются;

- писать следует заглавными печатными буквами, не выходя за границы ячеек;

- записи начинаются с первой ячейки в каждой строке;

- печать организации не должна «наезжать» на надписи.

Нарушение этих требований зачастую относят к допустимым недочетам, и исправление ошибки в больничном листе работодателем при этом не требуется (письмо ФСС РФ от 28.10.2011 № 14-03-18/15-12956). Но как быть, если ошибка серьезная: данные внесены не в ту строку, или указана неверная сумма? Рассмотрим такие ситуации подробнее.

Заполнены лишние строки

Часто бухгалтер или кадровик ошибочно заполняет строку «Дата начала работы», считая, что здесь указывается день, когда сотрудник должен приступить к работе после болезни. На практике заполнение этой строки необходимо в редких случаях — только в случае аннулирования трудового договора, если работник заболел в промежутке между днем заключения договора и днем его аннулирования. Тогда указывается число, месяц и год, когда работник должен был выйти на работу.

Такая же ситуация часто повторяется со строкой «в т.ч. нестраховые периоды»: бывает, что ошибочно в нее вносят периоды, не учитываемые при расчете среднего заработка – больничные, отпуск по уходу за ребенком и т.п. Это, пожалуй, можно объяснить тем, что данная строка следует сразу за ячейкой «Страховой стаж». Но здесь можно указывать только один вид нестрахового периода – годы и месяцы, когда работник проходил военную или иную службу в соответствии с Законом от 12.02.1993 № 4468-1. Если сотрудник не проходил подобную службу, или уволился с нее до 1 января 2007 года, то эта строка остается пустой.

Заполнив нечаянно лишние строки, как исправить больничный лист работодателю? Образец такого исправления приводит ФСС в своем письме от 18.10.2012 № 15-03-14/05-12954.

Для исправления ни в коем случае нельзя использовать корректирующие средства, ластики и т.п. Неправильную надпись следует аккуратно зачеркнуть черным цветом, а на обороте больничного листа написать: «Строку «…..» считать незаполненной», далее ставится запись «Исправленному верить» и заверяется подписью ответственного лица от работодателя и печатью (п. 65 приказа № 624н).

Обратите внимание, что обычно достаточно одной подписи: руководителя или главного бухгалтера. Подпись может поставить и иной сотрудник, уполномоченный на это руководителем, но только на основании доверенности, одного приказа о передаче полномочий недостаточно. Нет жесткого требования к печати организации: она не обязательно должна быть гербовой, на лицевой и оборотной стороне бланка можно поставить печать отдела кадров или бухгалтерии.

Помните, что в листок нетрудоспособности можно вносить не более двух исправлений, иначе он подлежит замене. Как сделать исправление в больничном листе – образец 1 приводим ниже.

Исправление расчетных сумм

Когда ошибка допущена при внесении в бланк больничного сумм среднего или среднедневного заработка, а также суммы начисленного пособия, либо неправильно указан страховой стаж работника, нужно действовать, как и в предыдущем примере: зачеркнуть неверную сумму и на обороте сделать правильную запись, заверив ее подписью и печатью. Один из вариантов такого внесения исправлений в больничный лист работодателем – образец 2 в конце этой статьи.

Но может случиться и такая ситуация: работник, в предыдущие два года трудившийся у другого работодателя, не предоставил вовремя справку о заработке, и пособие на новой работе ему было рассчитано из размера МРОТ. Позднее работник, получив справку на прежней работе, принес ее в бухгалтерию с просьбой пересчитать пособие с учетом средней зарплаты, поскольку сумма его больничного должна увеличиться. Как при этом исправить больничный лист?

Перерасчет больничного листа можно оформлять в течение трех лет с момента его закрытия, если это приведет к увеличению размера пособия. При первоначальном расчете пособия в бланк больничного уже внесены данные о среднем заработке и исчисленном пособии, поэтому исправлению зачастую подлежат сразу пять сумм. Внести более двух исправлений в больничный лист нельзя, да и на обороте для этого не хватит свободного места. В таком случае, можно сделать перерасчет на отдельном листе и приложить его к бланку больничного, как и при первоначальном расчете (п.67 Приказа № 624н). Сам бланк останется в том же виде без исправлений.

Ошибка в названии организации в больничном листе

Свое наименование работодатель должен указывать в больничном листе согласно учредительным документам. Можно указать как полное, так и сокращенное название организации (п. 66 Приказа № 624н). Если при этом закралась ошибка, то порядок действий все тот же: зачеркиваем неправильный вариант названия черными чернилами, а на обороте бланка пишем название строки и правильное наименование организации. Все скрепляем печатью и подписью. Как исправить больничный лист работодателю, образец 3 смотрите ниже.

В то же время, если в больничном листе название организации неправильно написал врач, со слов работника, то это не будет считаться ошибкой, если возможно определить организацию и удостовериться, что работник там на самом деле работает (письмо ФСС РФ от 28.10.2011 № 14-03-18/15-12956).

Исправили, но неправильно…

Что делать, если исправительную запись бухгалтер сделал, просто зачеркнув неверные данные, а правильные написал сверху, над зачеркнутыми ячейками?

Такое исправление считается некорректным, поскольку верные данные следует указывать на обороте бланка больничного листа. К тому же исправления, внесенные подобным образом, не будут просканированы считывающим устройством, ведь в его поле зрения попадают только данные из ячеек. Но не будем считать такой случай безнадежным: бланк не считается испорченным, поскольку проставленные поверх ячеек исправления не помешают сканеру считать и идентифицировать первоначальные данные, а значит не нужно получать дубликат листка. Об этом сказано и в письме ФСС от 30.09.2011 № 14-03-11/15-11575: при рукописном заполнении технические недочеты не будут основанием для переоформления больничного листа, если все записи при этом читаются.

Просто доведите процедуру исправления в больничном листе до конца – сделайте правильную исправительную запись на обороте бланка и заверьте ее подписью и печатью.

Подведем итоги. Вносить исправления в больничный лист допустимо только для работодателя и только в предназначенном для него разделе бланка. Исправительных записей может быть не более двух. При этом следует соблюдать правила, установленные нормативными актами для заполнения и исправления больничных. Неисправленные ошибки в листке нетрудоспособности могут привести к отказу ФСС в возмещении затрат. В некоторых случаях, если в больничном листе допущена ошибка работодателем, стоит обратиться в суд и попробовать отстоять свое право на возмещение от Фонда соцстраха.

Порядок внесения исправлений в первичные документы

Торба Анастасия Васильевна

В документе ошибка, которую нужно исправить. Как это сделать?

В п. 7 ст. 9 федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.11.2011 г. (далее закон «О бухгалтерском учете», федеральный закон № 402-ФЗ) указаны принципы внесения исправлений:

— обязательно указание даты внесения исправления

— необходимо присутствие подписей лиц, составивших документ, в который вносится исправление, а также фамилий и инициалов этих лиц.

Вместе с тем конкретный способ внесения исправления в законе «О бухгалтерском учете» не регламентирован.

Четкий порядок прописан в Положении, утвержденном Министерством финансов СССР 29.07.1983 № 105 «Положение о документах и документообороте в бухгалтерском учете». (Далее — Положение № 105). Данное Положение действует в части, не противоречащей Федеральному закону N 402-ФЗ (Информация N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-фз «О бухгалтерском учете», Минфин России).

Порядок следующий: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

Но в случае большого числа изменений исправление способом, предусмотренным Положением N 105 приведет к тому, что не возможно будет идентифицировать текст и суммы.

Кроме того, зачеркивание может привлечь повышенное внимание налоговых инспекторов, возможно они захотят посмотреть как выглядит этот же документ у контрагента в рамках «встречной» проверки. (ст. 93.1 «Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках» НК РФ).

Поэтому у такого способа есть свои минусы.

Если провести аналогию со счетами-фактурами, то до вступления в силу Постановления от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление 1137), ранее действующее Постановление Правительства № 914 от 02.12.2000 г. «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» предусматривало возможность внесения исправления следующим способом: заверение подписью руководителя и печатью продавца с указанием даты внесения исправления.

Но ныне действующее Постановление № 1137 предусматривает совершенно другой способ внесения исправления – составление исправленного счета-фактуры: выставляется новый (исправленный) экземпляр, в строке 1а которого указываются порядковый номер и дата внесения изменений ( п. 7 Правил заполнения счета-фактуры (Приложение 1 к Постановлению 1137)).

Решая вопрос о том, как же все-таки вносить исправления в документы, необходимо рассмотреть Письмо ФНС от 17 октября 2014 г. N ММВ-20-15/[email protected] «О корректировке универсального передаточного документа».

В Приложении 7 к этому письму ФНС подробно раскрыла порядок внесения исправлений в связи с обнаружением ошибок в форме универсального передаточного документа (далее – УПД).

ФНС отмечает, что конкретного способа внесения исправлений нормы Закона N 402-ФЗ не содержат. На основании чего ФНС приходит к выводу, что любой способ исправления данных первичного учетного документа (при соблюдении принципов, изложенных в законе 402-ФЗ) может считаться соответствующим законодательству Российской Федерации о бухгалтерском учете.

В частности, согласно мнения Федеральной налоговой службы:

— при ошибке, препятствующей налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога в УПД со статусом «1» — рекомендуется составить новый исправленный экземпляр УПД со статусом «1» аналогично порядка, установленного п. 7 раздела II Приложения N 1 к Постановлению N 1137.

В новом экземпляре УПД ФНС рекомендует сохранять данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполнять строку (1а), в которой рекомендуется указывать порядковый номер исправления и дату исправления.

В новый экземпляр УПД рекомендуется переносить все показатели из экземпляра, составленного до внесения исправлений, с указанием новых сведений (первоначально не заполненных) или уточненных (измененных) по соответствующим позициям, требующим исправления. Подписание нового исправленного экземпляра УПД рекомендуется осуществлять в том же порядке, в каком был подписан УПД, составленный до внесения исправлений.

— при ошибке, не препятствующей налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога в УПД со статусом «1» — новые экземпляры счетов-фактур не составляются (п. 7 раздела II приложения N 1 к Постановлению N 1137, п. 2 ст. 169 НК РФ).

При этом у налогоплательщика может возникнуть необходимость внести исправления в реквизиты составленного ранее УПД с целью изменения (уточнения) показателей (характеристик) задокументированного факта хозяйственной жизни (например, реквизитов грузоотправителя, грузополучателя; номера расчетно-платежного документа; номера таможенной декларации и др.).

В этих случаях исправление заполненных с ошибками (или ошибочно не заполненных) показателей УПД ФНС рекомендует производить путем составления нового исправленного экземпляра УПД. В новом экземпляре УПД сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления УПД и дата исправления.

Поскольку такие изменения производятся с целью исправления УПД только как первичного учетного документа, для визуального выделения такой ситуации в форме исправленного экземпляра УПД рекомендуется указывать статус «2», независимо от того, каким был первоначальный статус исправляемого УПД.

Такой исправленный экземпляр УПД в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж не регистрируется.

ФНС отмечает, что предложенный ею способ внесения исправлений соответствует законодательству Российской Федерации о бухгалтерском учете и НК РФ и может применяться для исправления показателей УПД как первичного учетного документа в любой его части и вне зависимости от того, составлен ли документ на бумажном носителе или в электронном виде.

Что касается внесения исправления в УПД со статусом «2», то ФНС рекомендует применять аналогичный порядок – составление нового экземпляра документа.

Таким образом, ФНС считает, что составление нового экземпляра первичного документа, в частности УПД, статус «2» с верными сведениями полностью соответствует действующему законодательству.

Отсюда следует, что рекомендованный порядок можно распространить на все первичные документы, а не только на УПД.

Но не будет ли рекомендованный способ противоречить п. 4.2 Положения № 105 от 29.07.1983 г.?

В большинстве случаев — нет. Объясним почему.

В п. 4.2 указано: «Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.»

То есть, если документ создан автоматизированным способом, организация вправе не следовать п. 4.2 Положения № 105, а применять способ, рекомендованный ФНС для исправления УПД.

Обсуждая тему внесения исправлений в первичные документ, нельзя не упомянуть Письмо Минфина от 28 августа 2014 г. N 03-03-10/43034. Данное письмо содержит интересное мнение — «Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость , не являются основанием для отказа в принятии соответствующих расходов для целей налогообложения прибыли организаций».

То есть Минфин провел аналогию с нормой ст. 169 НК РФ относительно ошибок, содержащихся в счетах-фактурах.

В абз. 2 п. 2 ст. 169 указано следующее: «Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость , а также налоговую ставку и сумму налога , предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.»

Все тоже самое, только для НДС критичными ошибками являются еще и налоговая ставка и сумма налога.

Минфин выпустил такое разъяснение, следуя так называемой «Дорожной карте» — Плану мероприятий Совершенствование налогового администрирования, утвержденного распоряжением Правительства РФ от 10.02.2014 г. № 162-р.

В пункте 11 «Дорожной карты» (в редакции распоряжения Правительства РФ от 03.12.2014 N 2442-р) запланировано обеспечение возможности использования в целях налогового учета первичных документов, содержащих несущественные ошибки.

Следовать ли выгодной позиции Минфина? Например, первичный документ содержит неверные сведения о грузоотправителе, грузополучателе, противоречащие данным транспортных документов.

Если у налоговых органов при проверке возникнут сомнения в реальности факта перемещения товара со склада поставщика на склад покупателя и соответственно сомнения в реальности сделки, в этом случае первичные документы, содержащие противоречия и ошибки, пусть и не препятствующие идентификации продавца, покупателя, наименование товаров, их стоимость будут играть в пользу налоговиков.

Как разъяснено в п. 1 Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды (понимаемой, в частности, как уменьшение размера налоговой обязанности вследствие уменьшения налоговой базы) является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы.

Таким образом, любые противоречия в сведениях и ошибки в первичных документах могут послужить доказательством получения налогоплательщиком необоснованной налоговой выгоды.

Поэтому применять рассматриваемое разъяснение Минфина целесообразно далеко не во всех случаях.

Что касается кассовых и банковских документов, то исправлять эти документы компания не вправе. Несмотря на то, это прямо не прописано в Федеральном законе от 06.12.11 № 402-ФЗ, запрет установлен иными актами. По-прежнему нельзя исправлять кассовые документы (а именно приходные и расходные кассовые ордера) и платежные поручения. В отношении приходных и расходных кассовых ордеров это запрещает пункт (п. 4.7 указания № 3210-У от 11.03.2014 г. «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» — далее Указание 3210-У).

А в отношении платежек — запрет определен в пункте 2.4 Положения, утвержденное Банком России 19.06.12 № 383-П «Положение о правилах осуществления перевода денежных средств».

В п. 4.1 Указания 3210-У сказано, что к кассовым документам относятся приходный и расходный кассовые ордера, то есть другие документы, предусмотренные данным Указанием, исправляться могут. Например, это кассовая книга, платежная ведомость. Порядок исправления прописан в п. 4.7 Указания 3210-У.

Итак, конкретный способ внесения исправления в документе в законе «О бухгалтерском учете» не прописан, и есть рекомендованный ФНС способ для исправления УПД.

Теперь организации нужно самостоятельно определиться с применяемым способом исправления ошибок в документах. Лучше, если выбранный способ будет закреплен в Учетной политике для целей бухгалтерского учета.

«Порядок внесения исправлений в первичные документы (кроме кассовых и банковских).

Исправления вносятся путем составления нового первичного документа с пометкой «Исправление № ___ от «__» « ____ » 20__» с указанием в нем новых, правильных сведений, с обязательным наличием всех реквизитов, перечисленных в п. 2 ст. 9 федерального закона № 402-ФЗ «О бухгалтерском учете», в том числе даты и подписей соответствующих лиц. (Пункт 7 ст. 9 Закона от 06.12.2011 N 402-ФЗ, Письмо ФНС от 17 октября 2014 г. N ММВ-20-15/[email protected]).»

Первичные документы. Оформление, типичные ошибки и правила их исправления

Лигай О.А.

Эксперт Отдела экономических проектов ИПС «Кодекс»Факт свершения всех хозяйственных операций, проводимых организацией, должен быть зафиксирован путем оформления первичных учетных документов. На основании этих документов ведется бухгалтерский учет. Первичные документы должны содержать достоверные данные и создаваться своевременно, как правило, в момент совершения операции, а если это не представляется возможным, то непосредственно по окончании операции. Первичные бухгалтерские документы оформляются в той последовательности, в которой совершаются хозяйственные операции.

Понятие первичных документов

Факт свершения всех хозяйственных операций, проводимых организацией, должен быть зафиксирован путем оформления первичных учетных документов. На основании этих документов ведется бухгалтерский учет.

Первичные документы должны содержать достоверные данные и создаваться своевременно, как правило, в момент совершения операции, а если это не представляется возможным, то непосредственно по окончании операции.

Первичные бухгалтерские документы оформляются в той последовательности, в которой совершаются хозяйственные операции.

Неверно оформленные документы не позволяют предприятию правильно определить налогооблагаемую базу и становятся, как правило, причиной разногласий с налоговой инспекцией и возможных финансовых санкций по отношению к предприятию. Чтобы избежать ситуаций, при которых предприятию придется доказывать свою правоту через суд, необходимо обратить особое внимание на документальное оформление хозяйственных операций.

Основные требования, предъявляемые к оформлению первичных документов, изложены в Законе «О бухгалтерском учете» от 21.11.96 N 129-ФЗ. А также в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 г. N 105, которое действует в части, не противоречащей Федеральному закону от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете».

Формы первичных документов

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы разрабатываются и вводятся в действие постановлениями Госкомстата РФ. Они обязательны к применению для предприятий всех отраслей экономики.

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций) организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Документы, форма которых не предусмотрена в альбомах унифицированных форм, могут быть разработаны организацией самостоятельно и оформлены организационно-распорядительным документом.

Для придания таким документам юридической силы, формы документов должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

В необходимых случаях в форме документа могут быть приведены дополнительные реквизиты: номер документа, адрес предприятия, основание для совершения хозяйственной операции, зафиксированной документом, другие дополнительные реквизиты, определяемые характером документируемых хозяйственных операций.

Требования по оформлению первичных документов

Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записи простой карандаш.

Документы должны быть оформлены аккуратно, текст и цифры написаны четко и разборчиво.

В документе необходимо заполнять все реквизиты. Если какой-либо реквизит не заполняется, то на его месте ставится прочерк. Обязательные реквизиты заполняются в обязательном порядке.

В денежных документах сумму указывают цифрами и прописью.

Первичные документы должны быть заверены личными подписями руководителя организации, главного бухгалтера или уполномоченными лицами.

Первичные документы должны содержать расшифровки подписей уполномоченных лиц.

Первичные документы должны быть скреплены печатью организации, если это предусмотрено бланком формы и действующим законодательством.

Руководитель организации должен по согласованию с главным бухгалтером утвердить в форме приказа перечень лиц, имеющих право подписи первичных учетных документов.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Проверка первичных документов, поступающих в бухгалтерию

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется:

- по форме (полнота и правильность оформления документов, заполнения реквизитов, наличие и правильность подписей, четкость и разборчивость заполнения документа);

- по содержанию (арифметическая проверка, при которой определяют правильность подсчетов в документе, устанавливают законность и целесообразность хозяйственных операций, логическая увязка отдельных показателей).

Типичные ошибки при работе с первичными документами:

- использование форм первичных документов, созданных на предприятии, но не утвержденных в приказе по учетной политике;

- отсутствие в документах, не являющихся унифицированными или специализированными, обязательных реквизитов;

- отсутствие утвержденного руководителем организации перечня лиц, имеющих право подписи первичных документов;

- не заполнение обязательных реквизитов первичных документов; наличие подчисток и помарок в документах; нарушение правила исправления ошибок в документах;

- исправления в кассовых документах;

- записи простым карандашом;

- отсутствие прочерков в свободных строках;

- арифметические ошибки при таксировке документов.

Типичной ошибкой при заполнении первичных кассовых документов является попытка бухгалтера внести изменения, подчистить или подтереть в расходном кассовом ордере или в приходном кассовом ордере какие-либо записи. Этого делать нельзя. После подобных изменений документ с исправлениями может быть либо не признан проверяющими, либо признан фальсифицированным.

Типичной ошибкой при заполнении расходных кассовых ордеров на выдачу денег своим сотрудникам является не подтверждение распиской получателя в расходном кассовом ордере получения денежных средств. В этом случае выданная, но не оформленная должным образом сумма считается недостачей и взыскивается с кассира.

Еще одна типичная ошибка — подписание документа не уполномоченным на то лицом. Любые бумаги (акты о выполнении работ, накладные, счета и т.п.) должен подписывать руководитель или должностные лица, уполномоченные им. Документ, подписанный другим человеком, не обладает юридической силой.

Исправление ошибок в первичных документах

Банковские документы и кассовые документы, (приходные и расходные кассовые ордера).

Исправления, подчистки и помарки, а также использование корректирующей жидкости в банковских документах, приходных кассовых ордерах и квитанциях к ним, а также в расходных кассовых ордерах и заменяющих их документах не допускаются (п.19 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров Банка России от 22.09.1993 N 40).

При обнаружении ошибки кассовые и банковские документы не могут приниматься к исполнению и должны быть составлены заново.

Испорченные или неправильно заполненные кассовые документы не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны

Остальные первичные документы.

В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Правила внесения исправлений в первичных документах, созданных вручную (за исключением кассовых и банковских):

- зачеркивается одной тонкой чертой неправильный текст или сумма так, чтобы можно было прочитать исправленное;

- нужно зачеркивать всю сумму, даже если ошибка допущена в одной цифре;

- над зачеркнутым надписывается исправленный текст или сумма;

- на полях соответствующей строки делается оговорка «Исправлено» за подписью лиц, подписавших ранее документ (п.5 ст.9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»), а также проставляется дата исправления. При необходимости подписи заверяются печатью организации;

- если документ составлен в нескольких экземплярах, то исправление делается на каждом экземпляре в отдельности.

Бухгалтер не может заверить своей подписью сделанные в документе исправления, если они не были надлежащим образом заверены должностными лицами, ответственными за совершение операции.

Не допускаются помарки, подчистки или применение корректирующей жидкости («штрих») для закрашивания ошибочного текста.

Предельные сроки внесения исправлений в первичные документы не установлены законодательством, поэтому первичные документы исправляются по мере выявления ошибок. После внесения исправлений в первичные документы, вносятся исправления в бухгалтерский учет, бухгалтерскую и налоговую отчетность в соответствии с ПБУ 22/2010.

Если исправление в документе не было заверено надлежащим образом, оно является недействительным и не должно приниматься во внимание.

Финансовые потери организации в результате нарушения правил оформления первичных документов

При проверках предприятий налоговыми органами много внимания уделяется правильному оформлению документов. Исходя из проверки имеющихся документов налоговая служба делает вывод о верности расчетов с бюджетом.

Все ошибки в первичных документах условно можно разделить на две группы, когда хозяйственная операция:

- не оформлена документами вообще;

- оформлена, но с нарушением порядка заполнения документов (заполнены не все поля, реквизиты и пр.).

Оформленный ненадлежащим образом документ, налоговая инспекция может признать недействительным.

Ошибки в первичных документах, равно как и отсутствие документов, могут привести организацию к финансовыми потерями.

В соответствии со ст.120 части первой Налогового кодекса Российской Федерации, введенного в действие Федеральным законом от 31.07.1998 N 147-ФЗ (далее — НК РФ), грубое нарушение правил учета доходов и расходов и объектов налогообложения влечет за собой следующие финансовые санкции:

- если нарушения совершены в течение одного налогового периода — взыскание штрафа в размере 10 тыс.руб.;

- если нарушения совершены в течение более одного налогового периода — штраф в размере 30 тыс.руб.;

- если нарушения повлекли занижение налоговой базы — штраф в размере 20% суммы неуплаченного налога, но не менее 40 тыс.руб.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается:

- отсутствие первичных документов;

- отсутствие счетов — фактур;

- отсутствие регистров бухгалтерского или налогового учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета , в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений. Под систематическим нарушением понимается нарушение, совершенное в течение календарного года два раза и более.

- искажение сумм начисленных налогов и сборов не менее чем на 10 процентов;

- искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

Переплата или недоплата налогов.

Из-за отсутствия первичных документов организация будет переплачивать налоги.

Отсутствие актов о выполнении работ и накладных на поставленный товар не позволяет учесть понесенные вашей фирмой затраты при налогообложении прибыли.

Что касается счета-фактуры, то в соответствии со статьей 169 НК РФ это единственный документ, который позволяет принять к вычету входной НДС. Отсутствие счета-фактуры не позволяет принять НДС к вычету.

Кроме того, если в первичных документах или счетах-фактурах содержатся ошибки, организацию, как и в случае отсутствия документов, могут наказать за неуплату налогов.

В случае обнаружения ошибок в счетах-фактурах при проверке налоговики решат, что предприятие не имеет права на вычет НДС по такому документу. Если же бухгалтер вычет все же применил и уменьшил НДС, то компанию оштрафуют за недоплату налога.