Письмо о применении УСН для контрагента

Ваш контрагент выставляет документы с отметкой «без НДС», объясняя это тем, что находится на упрощенке. Но так ли это на самом деле? Попросите его представить подтверждение применения им спецрежима. Как ваш контрагент может подтвердить, что не облагает свои операции НДС обоснованно?

Требовать или просить?

Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН. Поэтому требовать такие документы с упрощенца нельзя. Однако его можно попросить представить доказательства того, что он применяет спецрежим. Более того, некоторые упрощенцы сами вместе с комплектом документов, например, счетом или договором, представляют письмо о применении УСН для контрагента. Ведь представить такие документы проще, чем портить отношения со своими партнерами.

Каким документом подтвердить применение УСН

Напомним, что при переходе на УСН организация или ИП должны представить в свою налоговую инспекцию Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1, утв. Приказом ФНС от 02.11.2012 № ММВ-7-3/[email protected] ). В общем случае сделать это нужно не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ), чтобы с 1 января нового года стать плательщиком УСН.

Однако у налоговой инспекции нет обязанности подтверждать, что организация (ИП) перешла на УСН, ИФНС не высылает в ответ ни разрешение, ни уведомление о применении УСН.

Однако приказом ФНС России от 02.11.2012 № ММВ-7-3/[email protected] была утверждена форма № 26.2-7 – Информационное письмо. Этим письмом инспекция может подтвердить, что организация или ИП подали Уведомление о переходе на УСН (в форме оно именуется заявление), а также представили декларации по УСН. Информация о сданных декларациях может отсутствовать, если срок их представления на момент подготовки информационного письма еще не наступил.

Чтобы получить это письмо, упрощенец должен направить в налоговую инспекцию запрос с просьбой подтвердить факт применения УСН.

Соответственно, данное информационное письмо, его заверенная копия или копия титульного листа налоговой декларации по УСН могут являться документами, подтверждающими статус упрощенца (Письмо Минфина от 16.05.2011 № 03-11-06/2/75 ).

Еще один вариант проверить, применяет ли контрагент УСН — это посмотреть выписку из ЕГРЮЛ (ЕГРИП) на него через сервис налоговой службы «Риски бизнеса: проверь себя и контрагента». В отдельных случаях (правда, не всегда) в выписке отражается, подавало ли лицо уведомление о применении упрощенки.

Письмо о применении УСН: образец

Если упрощенец считает необходимым подтвердить свой статус плательщика УСН, копию информационного письма или титульного листа налоговой декларации по УСН можно сопроводить письмом-уведомлением контрагентов. Например, письмо может выглядеть следующим образом:

ООО «Торговая компания “Уют”»

ИНН 7717655123 / КПП 771701001

129626, г. Москва, ул. 3-я Мытищинская, д. 18

Настоящим уведомляем Вас, что ООО «Торговая компания “Уют”» применяет упрощенную систему налогообложения в соответствии с гл. 26.2 НК РФ с 01.01.2016, что подтверждается копией информационного письма ИФНС России № 17 по г. Москве от 03.02.2016 № 3270.

Генеральный директор _____________ Красин Е.А.

Главный бухгалтер ____________ Грибова О.Х.

Образец письма о применении УСН для контрагента

Похожие публикации

Нередко компаниям и ИП на УСН требуется доказывать перед собственными контрагентами факт работы на упрощенке. Письмо о применении УСН для контрагента нужно, в связи с тем, что упрощенцы не работают с НДС и им приходится подтверждать свое право не выделять данный налог в цене товаров или услуг. Каким документом доказать применение УСН?

Копия уведомления о переходе на УСН

Факт применения УСН можно доказать с помощью копии уведомления о переходе на упрощенку. Форма №26.2-1 уведомления подается в ИФНС в двух экземплярах: один остается ИФНС, второй – со штампом о принятии отдается налогоплательщику. Эту копию уведомления можно предоставить контрагенту в подтверждение своего права работать без НДС.

Информационное письмо

Если по каким-то причинам второй экземпляр уведомления не сохранился, в инспекции можно заказать информационное письмо о применении УСН для контрагента по форме №26.2-7: в ИФНС по месту регистрации фирмы или ИП нужно предоставить запрос в свободной форме.

Образец запроса в ИФНС

Правда делается оно долго, около месяца. Выдавать контрагентам по требованию логичнее будет не оригинал письма, а его копии.

Образец информационного письма о применении УСН (форма №26.2-7)

Уведомление в свободной форме

Сообщить о своем праве работать без НДС контрагенту можно в свободной форме. Для этого от имени фирмы или ИП составляется письмо о применении упрощенки с печатью (если она есть) и подписью.

ОБРАЗЕЦ

Такой вариант подходит не всем, поскольку некоторые организации принципиально настаивают на предоставлении официальных документов из ИФНС.

Последний вариант, которым можно подтвердить свое право на применение УСН – это копия титульного листа налоговой декларации по УСН с отметкой о ее принятии налоговой инспекцией.

Как написать уведомление о переходе на УСН

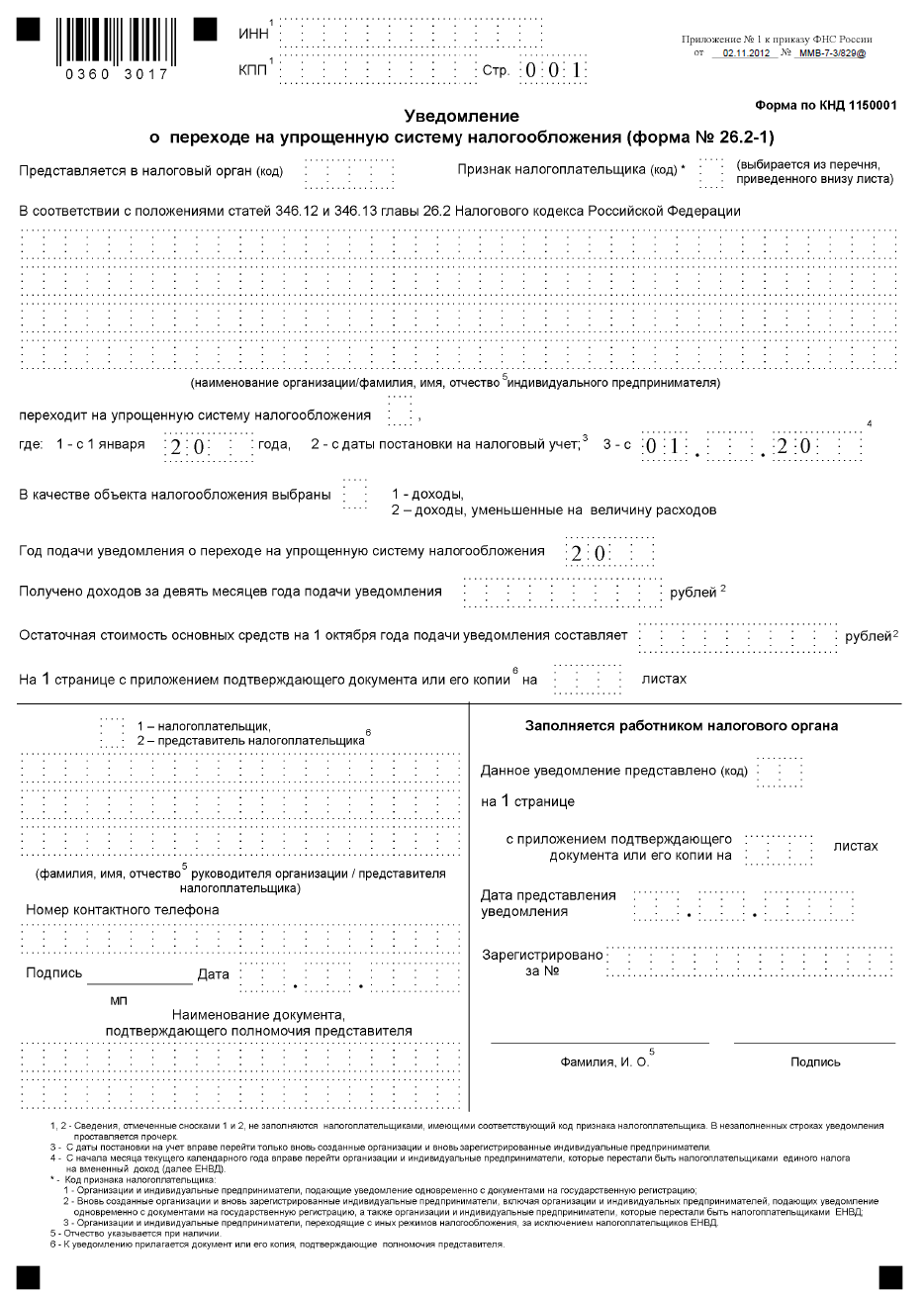

Упрощённая система налогообложения – это льготный режим для малого бизнеса, позволяющий существенно снизить налоговую нагрузку. Перейти на упрощёнку можно в течение 30 дней с даты создания ООО или ИП. В этой статье вы найдете уведомление о переходе на УСН 2020 форма 26.2-1 (образец заполнения) и порядок его подачи.

Бланк формы 26.2-1

Заявление о переходе на УСН, а если точнее, уведомление, рекомендовано Приказом ФНС России от 02.11.2012 N ММВ-7-3/[email protected] Эта форма продолжает действовать и в 2020 году. Бланк одинаковый для ИП и организаций, далее мы рассмотрим образец его заполнения.

Статья 346.13 HК РФ позволяет перейти на упрощённую систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учёт. При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 25 апреля 2020 года, а сообщил о своем выборе только 10 мая. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 25.04.19. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Для расчёта авансовых платежей за квартал, воспользуйтесь нашим бесплатным калькулятором УСН.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии — не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.

Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 25.04.19, не сообщит об этом, то будет работать на общей системе до конца 2020 года. А с 2020 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2020 года.

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

В какую ИФНС сообщать о переходе

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учёт. Указание на это есть в п. 1 статьи 346.13 НК РФ.

А вот в отношении того, можно ли подавать уведомление в ту же ИФНС, куда подаются документы на госрегистрацию, точно не сказано. Дело в том, что в крупных городах и некоторых регионах созданы специальные регистрирующие инспекции. Так, в Москве это 46-ая инспекция, в Питере — 15-ая. То есть, документы на регистрацию подают только в них, а на учёт ставят в ИФНС по прописке ИП или юрадресу ООО.

На практике налоговики (та же самая 46-ая московская ИФНС) без проблем принимают заявление на УСН при подаче документов на регистрацию, но кое-где, как мы уже говорили, требуют обращаться по месту налогового учёта. В вашем конкретном случае вполне может оказаться, что инспекция, куда вы подаёте документы и которая ставит вас на налоговый учёт, будет одной и той же. Тогда и вопрос выбора ИФНС просто не возникает. Узнать код инспекции можно на сайте налоговой службы.

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

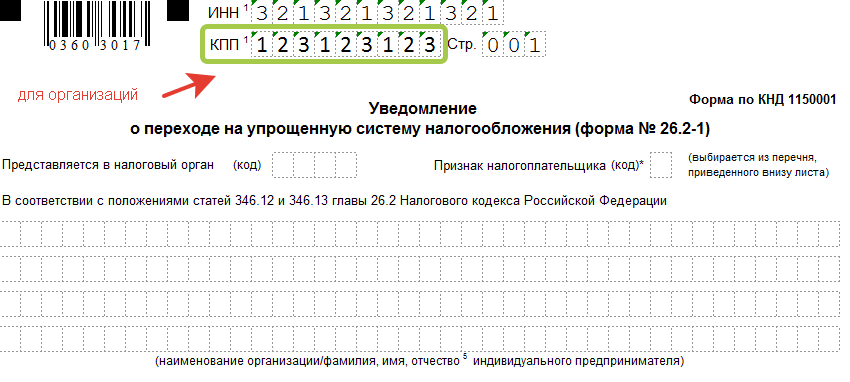

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года.

Приводим образец сообщения о переходе на УСН при регистрации ООО, для ИП он заполняется аналогично.

.png)

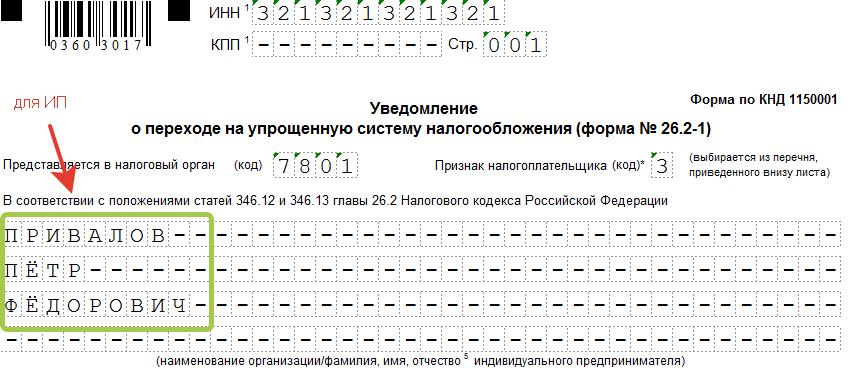

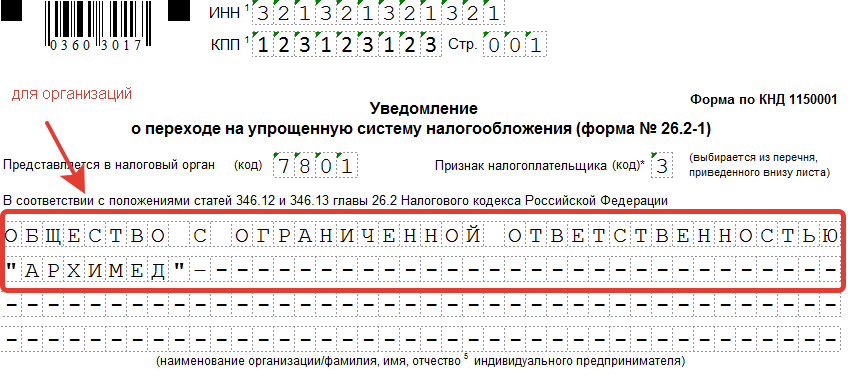

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

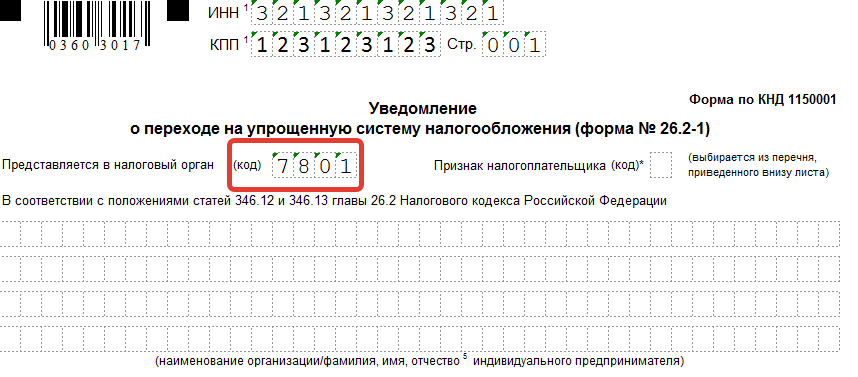

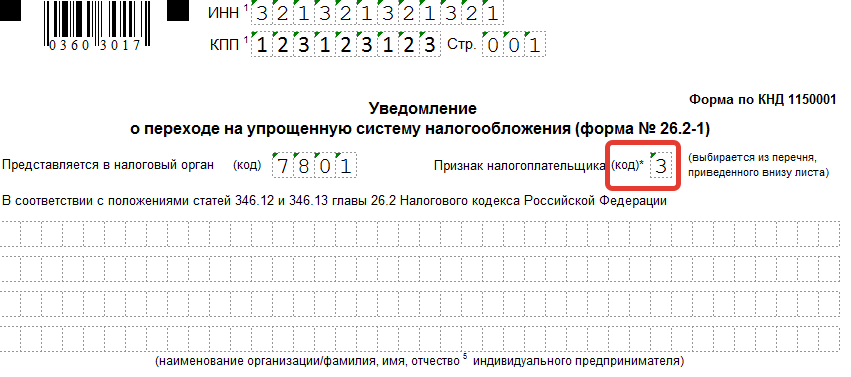

2.Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

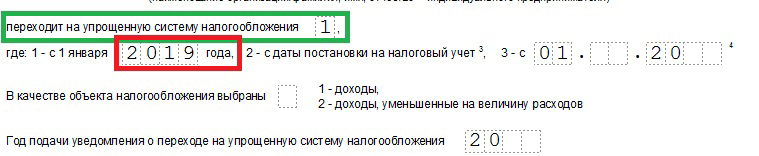

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

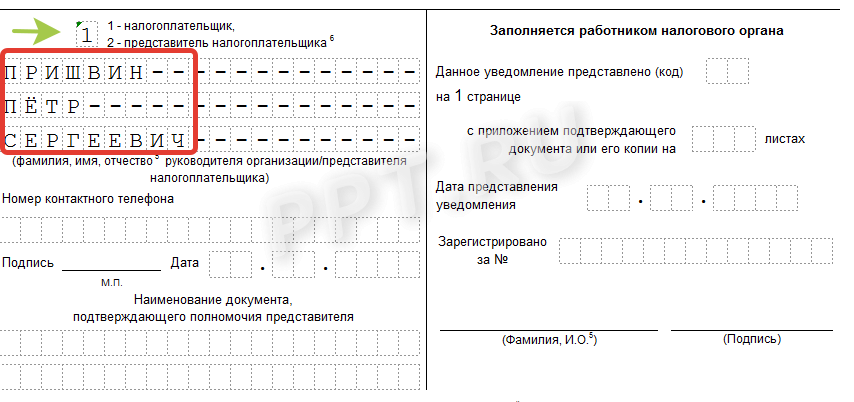

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

- начало нового налогового периода;

- дата регистрации или постановки на учет;

- месяц, в котором прекращено применение ЕНВД.

- в поле «Признак налогоплательщика (код)» следует поставить:

- цифру 1, если документ подается одновременно с документами на регистрацию (в этом случае поля ИНН, КПП, код налогового органа не заполняются);

- цифру 2, если документ подается уже после регистрации, но до истечения месячного срока с даты регистрации или постановки на учет (в этом в этом случае поля ИНН, КПП, код налогового органа следует обязательно заполнить);

- в поле «переходит на упрощенную систему налогообложения» следует поставить цифру 2, что соответствует значению перехода с даты регистрации юридического лица или постановки на учет предпринимателя;

- в поле «В качестве объекта налогообложения выбраны» нужно поставить цифру 1 или 2 в зависимости от желаемой налоговой базы для расчета единого налога при УСН;

- во всех остальных полях ставятся прочерки;

- заполнить наименование налогоплательщика в соответствующем поле;

- заполнить поле с кодом налоговой, в которую подается уведомление;

- в поле «Признак налогоплательщика (код)» следует поставить цифру 3, что соответствует признаку налогоплательщика, подающего документ для перехода на упрощенку с начала нового налогового периода;

- в поле «переходит на упрощенную систему налогообложения» следует поставить цифру 1 и далее строкой ниже в расшифровке укажите, с 1 января какого года осуществляется переход;

- в поле «Год подачи уведомления о переходе на упрощенную систему налогообложения» указывается год, предшествующий переходу;

- поле «Получено доходов за 9 месяцев года подачи уведомления» организации заполняют на основании бухгалтерских данных, а предприниматели в данном поле ставят прочерк, т. к. данное требование к ним не применимо;

- поле «Остаточная стоимость основных средств на 1 октября года подачи уведомления» тоже заполняют только организации на основании данных бухгалтерского учета, т. к. в подп. 16 п. 3 ст. 346.12 НК РФ в критериях запрета на применение УСН по остаточной стоимости основных средств указаны только организации, индивидуальных предпринимателей данный пункт не касается;

- заполнить поле «ИНН» и поле «КПП»;

- в поле «Признак налогоплательщика (код)» следует поставить цифру 2, что соответствует, в том числе, и признаку лица, переставшего быть налогоплательщиком ЕНВД;

- в поле «переходит на упрощенную систему налогообложения» следует поставить цифру 3 и далее строкой ниже в расшифровке указать, с 1 числа какого месяца и какого года осуществляется переход;

- в поле «Год подачи уведомления о переходе на упрощенную систему налогообложения» указывается год, в котором организация или предприниматель перестали применять вмененку;

- поле «Получено доходов за 9 месяцев года подачи уведомления» заполняется прочерком, т. к. документ подается до окончания года (но помните, что при несоответствии критериям налогоплательщика УСН применять данный налоговый спецрежим недопустимо);

- поле «Остаточная стоимость основных средств на 1 октября года подачи уведомления» также заполняется прочерком, т. к. документ подается до окончания года (помните, что при несоответствии критериям налогоплательщика УСН применять данный налоговый спецрежим недопустимо);

- в разделе для подписи следует указать признак лица, подписавшего документ (поставить подпись может сам налогоплательщик или его доверенное лицо), а также фамилию, имя и отчество подписывающего документ лица; далее поставить саму подпись и дату, а при необходимости указать и данные документа, подтверждающего полномочия лица, если это лицо не является руководителем организации или самим индивидуальным предпринимателем.

- организация или предприниматель прекратили деятельность на ЕНВД и приступили к ведению другого вида деятельности;

- прекращение действия такого налогового режима как вмененка на территории отдельного региона или России в целом;

- потеря организацией или ИП права применения вмененки в связи с несоответствием критериям налогоплательщика ЕНВД.

- число человек, работающих в фирме, меньше 100;

- вы не применяете ЕСХН;

- число работников у вас меньше 100;

- доход за 9 месяцев 2020-го не превысит 112 млн рублей при работе на УСН (п. 2 ст 346.12 НК РФ );

- остаточная стоимость основных средств менее 150 млн рублей;

- доля других фирм в уставном капитале меньше 25%;

- у фирмы нет филиалов;

- ваша деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ ),

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощёнку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

- УСН «доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года могут понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1.

- УСН «доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесённые расходы. Если выбор — «доход минус расход», ставьте 2.

- 1 — сам руководитель;

- 2 — доверенный представитель.

- копию второго экземпляра заявления о применении УСН по форме 26.2-1 со штампом налоговой инспекции;

- копию титульного листа декларации по упрощенному налогу со штампом налоговой инспекции о приеме.

- сверка с ИФНС;

- проверка контрагентов;

- бесплатные консультации экспертов;

- интеграция с банками, платежными системами и другими сервисами (ROBOKASSA, Эвотор, Lifepay, b2bfamily, Яндекс Касса);

- внешне API для обмена данными с любой системой, которую вы используете в работе;

- круглосуточная техническая поддержка.

3.Вписываете полное имя индивидуального предпринимателя или название организации.

4.Укажите код даты перехода на УСН:

5.Выберите код объекта налогообложения:

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6.В левом нижнем поле внесите данные заявителя, выбрав его признак:

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7.Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Начните свой бизнес в Иркутске легко и быстро:

По admin

|

Для защиты Вашего компьютера рекомендуем установить Как получить письмо о применении УСН

Информационное письмо о применении УСН (форма N 26.2-7) можно получить в налоговой по месту жительства, подав соответствующее заявление и приложив копию заявления на УСН (если есть). Данное письмо может потребоваться в некоторых случаях для контрагентов в качестве подтверждения применения вами УСН. Руководителю ИФНС России №3812 по г. Иркутску Прошу Вас предоставить информационное письмо (форма 26.2-7), подтверждающее применение ООО/ИП упрощенной системы налогообложения с 1 января 2015 г. на основании заявления о переходе на УСН от 11 октября 2014 г. (зарегистрировано в налоговой инспекции: № ___ от ________) и представляемых в адрес инспекции налоговых деклараций по единому налогу при УСН. Приложение на 1 листе: копия заявления о переходе на УСН (форма № 26.2-1) с отметкой налоговой инспекции Генеральный директор _________________________ ФИО

Внимание! Данное письмо можно направить в ИФНС электронно, зарегистрировавшись в сервисе «Моё дело», а получить ответ в бумажном виде заказным письмом. С сервисом «Моё дело» вести бухгалтерию проще, чем вы думаете! Просто попробуйте. Это бесплатно. Заявление на УСН

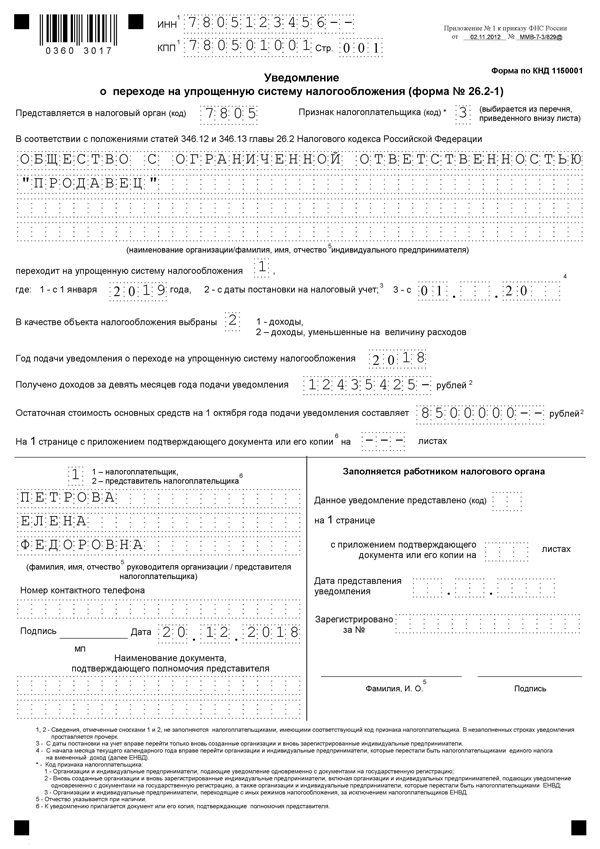

Заявление на УСН в 2020 году носит уведомительный характер. При соответствии налогоплательщика всем критериям упрощенца и про своевременной подаче документа о переходе на спецрежим налогообложения в налоговую, чиновники не вправе отказать в праве применения упрощенки. Заполнить бланк онлайн вы можете с помощью программы «Бухсофт». После чего программа проверит заявление на ошибки и его можно будет распечатать на принтере или сохранить в эксель файле. Бланк документа смотрите ниже: Что такое заявление на УСН?Такого документа, как заявление на УСН, не существует. Так как переход на этот налоговый спецрежим подразумевает лишь информирование налоговиков о начале применения УСН, то и документ называется «Уведомление о переходе на упрощенную систему налогообложения». Подача этого документа обусловлена положениями п. 1 ст. 346.13 НК РФ. Когда можно подать заявление на УСН?Применять упрощенную систему налогообложения вправе лишь те налогоплательщики, которые соответствуют критериям, описанным в ст. 346.12 НК РФ. Это значит, что и подать уведомление в налоговую смогут лишь те юрлица или индивидуальные предприниматели, которые имеют право платить налоги исходя из УСН. Для перехода организаций на УСН их доход за 9 месяцев года, предшествующего переходу, не может превысить 112,5 миллионов рублей. Индивидуальных предпринимателей данный критерий не касается. Кроме того, не смогут подать заявление на УСН организации с филиалами, организации или ИП с некоторыми определенными видами деятельности, юрлица и предприниматели с численностью персонала свыше сотни человек и т. д. – все эти налогоплательщики прописаны в п. 3 ст. 346.12 НК РФ. Как подать заявление на УСН?Порядок заполнения уведомления о переходе на УСН зависит от момента, в который подается документ, и от даты начала применения упрощенки. Это может быть: Самое простое – это заполнение уведомления о начале применения упрощенки с даты регистрации юридического лица или с даты постановки на учет индивидуального предпринимателя. Для этого достаточно: При заполнении уведомления о переходе на упрощенку с начала нового года порядок такой: Заполнение уведомления о переходе на УСН при прекращении применения ЕНВД имеет нюанс – почти одновременно с этим документом в налоговую нужно подать заявление о снятии с учета в качестве налогоплательщика ЕНВД. Заполнение же документа отличается несущественно. Нужно выполнить следующие действия: Заявление о применении УСН и выбор объекта налогообложенияВыбор объекта налогообложения не всегда очевиден. К этому этапу перехода на упрощенку следует отнестись очень внимательно. Часто регионы устанавливают налоговые ставки, ниже прописанных ставок в Налоговом кодексе, а некоторым налогоплательщикам предоставляют льготы. Поэтому невозможно сказать, какой объект налогообложения выгоднее – это зависит от региона, от деятельности, от структуры затрат и т. д. Срок подачи заявления на УСНКрайний срок для информирования налоговой инспекции о выборе нового налогового режима организацией или предпринимателем прописан в п. 1 ст. 346.15 НК РФ и приходится на 31 декабря года, предшествующего году, в котором предполагается начать уплачивать налоги по УСН. При выпадении крайнего срока подачи заявления на выходной день уведомление можно подать в первый рабочий день, наступающий после официального срока. О случаях начала применения упрощенки не с начала года расскажем в следующих разделах. Когда подавать заявление на УСН при регистрации юрлица или при постановке на учет ИП?Наиболее простой вариант подачи уведомления о начале применения УСН с даты регистрации (постановки на учет) – это одновременное его предоставление вместе со всем пакетом документов на регистрацию юридического лица или постановку на учет индивидуального предпринимателя. Но если требуется время на взвешенный выбор системы налогообложения, то можно задержаться на 30 дней. Тогда уведомление следует направить уже в инспекцию по месту регистрации. Обратите внимание, что в данном случае речь идет о календарных днях. Но если последний, тридцатый день, придется на нерабочую или праздничную дату, то срок сдвигается – направить документ в налоговую можно в первый рабочий день, наступающий за датой истечения срока. Для заявления на УСН сроки подачи при переходе с ЕНВДЕдинственный вариант, когда уже давно работающий налогоплательщик может перейти на упрощенку, не дожидаясь окончания налогового периода, – это вариант перехода организации или предпринимателя, прекративших быть налогоплательщиком ЕНВД (п. 2 ст. 346.13 НК РФ). Произойти это может в таких случаях: Хотя последний пункт является спорным. Несмотря на то, что такой переход с ЕНВД на УСН не противоречит формулировкам п. 2 ст. 346.13 НК РФ, некоторые чиновники считают, что налогоплательщикам следует руководствоваться не п. 2, а п. 1 ст. 346.13 НК РФ. Это следует, например, из письма Минфина РФ от 24.11.2014 № 03-11- 09/59636. В любом случае применять упрощенку при таком переходе с вмененки можно с первого числа месяца, в котором организация или ИП перестали быть налогоплательщиками ЕНВД. Срок подачи уведомления о переходе на упрощенку в налоговую – до истечения 30 дней с момента прекращения обязанности по уплате ЕНВД. Заявление на УСН до какого числа нужно подать при переходе с 2020 года?Для перехода на упрощенку с начала 2020 года согласно норме, прописанной в п. 1 ст. 346.15 НК РФ уведомить налоговиков требуется до 31 декабря 2020 года. Эта дата приходится на понедельник, но является нерабочим днем, т. к. согласно постановлению Правительства РФ от 14.10.2017 № 1250 «О переносе выходных дней в 2020 году» осуществлен перенос выходного дня с субботы 29 декабря на 31. Поэтому крайний срок подачи уведомления о переходе на УСН с 1 января 2020 года считается первый рабочий день 2020 года – 9 января. До какого числа подать заявление УСН при переходе с 2020 года?Пока неизвестно, будет ли последний день 2020 года объявлен выходным днем. В ст. 112 ТК РФ предновогодний день в список праздничных не внесен. И в то же время в постановлении Правительства РФ «О переносе выходных дней в 2020 году» от 01.10.2020 № 1163 перенос каких-либо выходных на 31декабря 2020 года также не предусмотрен. И так как эта дата приходится на вторник, то крайним сроком подачи уведомления о переходе на упрощенную систему налогообложения с 2020 года следует считать именно 31 декабря 2020 года. Действующий бланк заявления на УСНВ настоящее время действует форма уведомления № 26.2-1, утвержденная приказом ФНС России от 02.11.2012 № ММВ-7- 3/[email protected] Данная форма введена в действие еще в 2012 году и с тех пор не подвергалась изменениям даже после существенных поправок в Налоговый кодекс, касающихся упрощенного режима налогообложения. Заявление на УСН где скачать?Самое верное место для поиска актуальных форм налоговых документов – это официальный сайт Федеральной Налоговой Службы. Форма уведомления о переходе на упрощенку находится в разделе, посвященном этому налоговому режиму. Кроме того, можно поискать документы и в регулярно обновляемых правовых базах, а также на сайтах, имеющих достойную репутацию, в т. ч. на сайте журнала «Упрощенка». Форма заявления на УСН для скачиванияОбразец заполнения заявления на УСНРассмотрим на примере заполнение уведомления о начале применения УСН с 1 января 2020 года. Общество с ограниченной ответственностью «Продавец» соответствует всем критериям налогоплательщика УСН. С 1 января 2020 года Общество планирует перейти на упрощенку. Для этого заполняет уведомление. ООО «Продавец» относится к налогоплательщикам с кодом 3, т. к. переходит на упрощенку с основной системы налогообложения с начала нового налогового периода. По этой же причине в поле «переходит на упрощенную систему налогообложения» ООО «Продавец» ставит цифру 1. В форме документа Общество заполняет сумму полученных за 9 месяцев 2020 года доходов, а также остаточную стоимость основных средств. Сам образец заполненного уведомления ищите в следующем разделе. Скачать образец заявления на УСНПосмотрите, как выглядит образец заполнения уведомления о переходе на УСН.

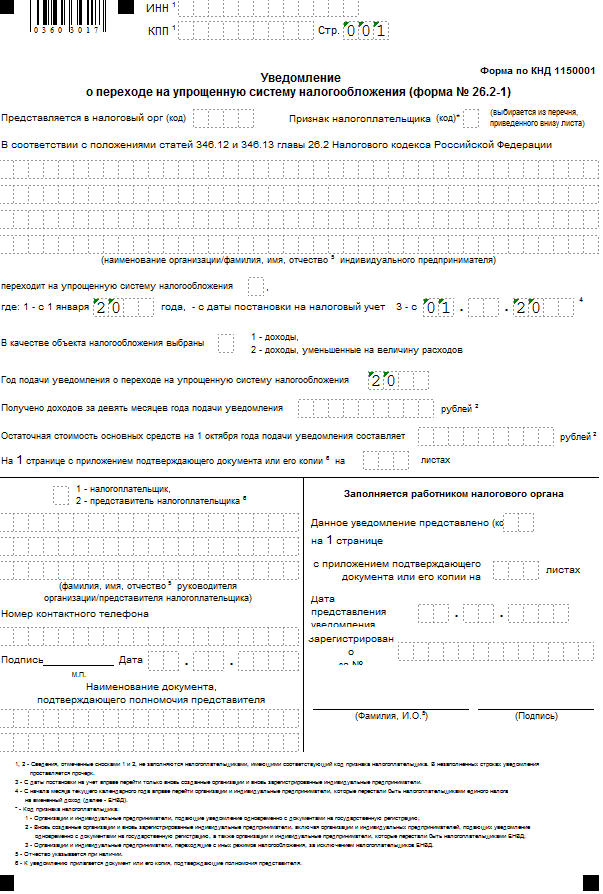

Допустима ли подача заявления на УСН онлайн?Электронная подача уведомления о переходе на упрощенку не противоречит нормам Налогового кодекса. Порядок электронного документооборота утвержден Приказом ФНС России от 18.01.2013 № ММВ-7- 6/20. А формат представления уведомления о переходе на УСН в электронной форме утвержден Приказом ФНС России от 16.11.2012 № ММВ-7- 6/[email protected] (Приложение № 1). На практике программы для электронного документооборота с налоговой инспекцией зачастую не содержат встроенной формы 26.2-1. Предлагается заполнять бланк во внешней программе и отправлять его письмом с вложением. Вот только такой вариант не соответствует утвержденному порядку. Поэтому возможны споры с налоговой. Документ, получаемый налогоплательщиком в отчет на заявление на налогообложение по спецрежиму УСН Право применения упрощенки в обычных случаях подтверждается наличием второго экземпляра уведомления о переходе со штампом налоговой, почтовой описью или иным подтверждением отправки документа налоговикам. Но если требуется иное подтверждение, то по отдельному запросу налоговая может выдать информационное письмо по форме 26.2-7, где среди прочих данных указывается и дата подачи уведомления о переходе на упрощенную систему налогообложения. Такую позицию подтверждает письмо ФНС от 15.04.2013 № ЕД-2- 3/261. Отличия заявления на УСН для ОООБланк формы уведомления о переходе на упрощенку не зависит от того, кто форму подает, юридическое лицо или индивидуальный предприниматель. Требования к заполнению уведомления тоже одинаковы, за исключением того, что некоторые поля предприниматели могут оставлять пустыми. Особенности заполнения заявления в налоговую на УСН для ИПКак отмечалось, сама форма заявления не зависит от формы собственности бизнеса. И организации, и предприниматели используют одинаковый бланк. И все же одна особенность для предпринимателей есть – они могут подать уведомление о переходе на УСН независимо от суммы полученного в году, предшествующем переходу, дохода. В отличие от организаций, для которых установлен лимит в 112,5 миллионов рублей за 9 месяцев. Поля, где указываются доходы за 9 месяцев года подачи заявления и остаточная стоимость основных средств, предпринимателем не заполняются. Уведомление о переходе на УСН — образец заполненияДля перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации уведомление по рекомендованной приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/[email protected] форме №26.2-1. Образец заполнения уведомления о переходе на УСН с 2020 года мы рассмотрим в этой статье. Успеть подать его необходимо до 31 декабря 2020 года. Однако для этого еще необходимо соответствовать целому ряду критериев. можете смело переходить на этот специальный режим. Если вы — руководитель организации и: вы сможете использовать УСН с 2020 года. Для этого необходимо узнать о том, что собой представляет форма 26.2-1 (скачать бланк 2020 можно в конце статьи) и заполнить ее без ошибок. Как получить уведомлениеУведомительный характер — отличительная черта перехода на УСН. Но это не значит, что нужно получать уведомление о переходе на УСН из налоговой службы. Как раз наоборот: вы сообщаете ФНС о своем намерении использовать «упрощенку» в следующем календарном году. Ранее действовала форма уведомления о возможности применения упрощенной системы налогообложения — этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России N ММВ-7-3/[email protected] Теперь ждать от налоговой разрешения на использование «упрощёнки» не нужно. Направляйте уведомление о переходе на УСН самостоятельно. Если для этого вам необходим образец заполнения уведомления о переходе на УСН- 2020 (форма 26.2-1), его можно найти в конце статьи. Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — добровольное право налогоплательщиков. Кроме того, уведомление о переходе на УСН формы 26.2-1, о котором пойдет речь в статье, имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим можно и в другой — произвольной форме, но удобнее воспользоваться готовой. Поэтому скачать бланк уведомления о применении УСН в 2020 году можно прямо в этом материале. Срок подачи уведомленияПерейти на упрощенку можно с начала нового календарного года — налогового периода. Если вы планируете использовать эту систему с 2020-го, успейте найти образец заполнения уведомления о переходе на УСН с 2020 года для ИП и юрлиц, заполнить его и направить в территориальный орган ФНС до 31 декабря 2020 года. Точнее, до 29 декабря включительно, так как 31 декабря — это выходной день, воскресенье. При опоздании придется отложить переход на УСН на год. Статья 346.12 НК РФ запрещает применять режим фирмам и предпринимателям, которые нарушили срок подачи документа. Как заполнить уведомление о переходе на УСН 2020 (форма 26.2-1): пошаговая инструкцияРекомендуемая форма введена приказом ФНС России от 02.11.2012 N ММВ-7-3/[email protected] «Об утверждении форм документов для применения упрощенной системы налогообложения». По такой же форме подают уведомление вновь созданные фирмы и ИП, только при этом они прилагают к нему документы для регистрации. Вновь созданные предприятия вправе сообщить в ФНС о применении УСН в срок 30 дней с тех пор, как встанут на учет. Вот как выглядит пустой бланк:

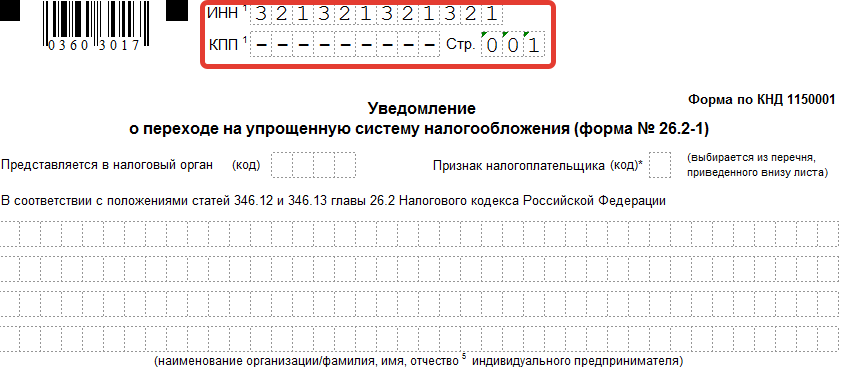

Руководство по заполнению Формы 26.2-1Разберем построчно, как заполнять форму. Отметим различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях. Шаг 1 — ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки. Если уведомление подает организация, КПП проставляется обязательно.

Шаг 2 — код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы не знаете код, то посмотреть можно на сайте ФНС. На примере код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу. Шаг 3 — код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих признак налогоплательщика: Шаг 4 — название фирмы или ФИО ИП

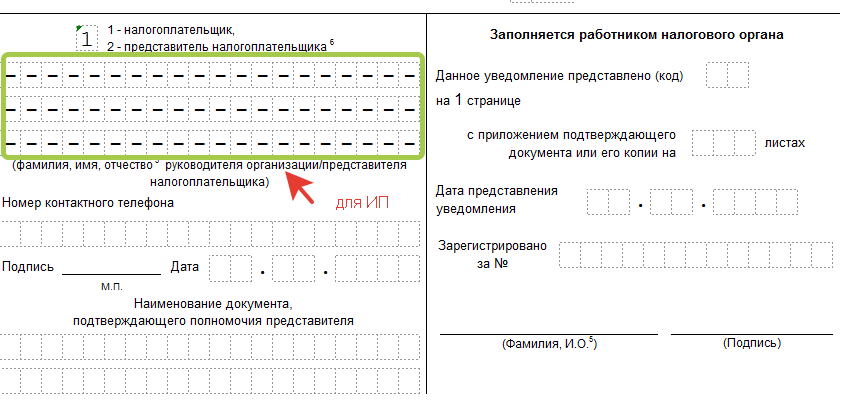

Предприниматель вносит ФИО, остальные клетки заполняя прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками. Шаг 5 — цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр: Шаг 6 — объект налогообложения и год подачи уведомления

Поставьте значение, соответствующее выбранному объекту налогообложения: Не забудьте указать год, в котором подаете уведомление. Шаг 7 — доходы за 9 месяцев

Впишите величину доходов за 9 месяцев 2020 г., для организации она не может превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется. Шаг 8 — остаточная стоимость ОСОстаточная стоимость ОС организации на 1 октября 2020 не может превышать 150 000 000 рублей. Для ИП ограничения нет. Шаг 9 — ФИО руководителя фирмы или представителя

В заключительной части указывают ФИО руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки. Шаг 10 — номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставиться подпись предпринимателя, руководителя фирмы или представителя налогоплательщика. Оставшуюся часть бланка заполняет работник налогового органа. Форма 26 2 1 (образец заполнения для ИП 2020 и юрлиц) составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощёнку со следующего года. Уведомление о применении УСН

Если вы приняли решение перейти на упрощенную систему налогообложения, вам нужно лишь уведомить об этом свою налоговую инспекцию. Как – расскажем в статье и покажем образец. Не забудьте предварительно убедиться, что имеете право применять этот спецрежим. Если вы приняли решение перейти на упрощенную систему налогообложения, вам нужно лишь уведомить об этом свою налоговую инспекцию. С той даты, которая будет указана в заявлении, вы сможете применять упрощенку, не дожидаясь какого-либо разрешения от ИФНС. В какой форме подавать уведомление об УСНВ произвольной форм или по форме 26.2-1. Рекомендуем не изобретать велосипед, а воспользоваться уже готовой формой уведомления о переходе на УСН, которая содержит поля для всей необходимой информации. Куда сдаватьВ ту инспекцию ИФНС, в которой зарегистрированы организация (по юридическому адресу) или индивидуальный предприниматель (по прописке). В какой срокЕсли речь идет об организации или ИП, которые уже работают и применяют другой режим, то сменить его на упрощенную систему они могут только с начала следующего календарного года. Форму 26.2-1 в этом случае надо успеть подать до 31 декабря текущего года. Исключение сделано для тех, кто в течение года перестал быть плательщиком ЕНВД. Им дается право в течение 30 дней написать заявление и перевестись на упрощенную систему. Вновь созданные предприятия и ИП могут уведомить ИФНС о применении спецрежима на этапе регистрации, и сдать уведомление одновременно с регистрационными документами или в течение 30 дней после внесения записи в ЕГРИП или ЕГРЮЛ. Если не уложиться в этот срок, упрощенка будет доступна только со следующего года, как уже работающим ИП и ООО, а до этого время придется применять общий режим (ОСНО). Как заполнить уведомление о переходе на УСНСледуйте следующим правилам: 1. ИП и ООО, которые сдают уведомление с регистрационными документами, поля «ИНН» и «КПП» не заполняют. 2. В поле «Признак налогоплательщика» проставьте: «1», если заявление сдают вместе с регистрационным пакетом; «2», если заявление сдают в 30-днейвный срок после регистрации или после прекращения применения ЕНВД; «3», если осуществляется переход с другого режима налогообложения (кроме ЕНВД). 3. В поле «Переходит на упрощенную систему налогообложения» укажите код: «1» при переходе с другого режима на упрощенку с 1 января будущего года; «2» при переходе сразу после регистрации; «3» при переходе после прекращения применения ЕНВД. 4. Если выбираете объект налогообложения «Доходы» укажите код «1», для «Доходы за минусом расходов» укажите код «2». В дальнейшем сменить один объект на другой можно будет только со следующего года. Объект «Доходы» нельзя применять участникам договоров доверительного управления имуществом и простого товарищества, все остальные выбирают объект по желанию. 5. Организации, которые применяли другой режим, при заполнении уведомления на УСН должны указать доходы и остаточную стоимость основных средств по состоянию на 1 октября текущего года. Лимит по основным средствам для перехода в 2020-2020 году – 150 млн. руб., для доходов – 112,5 млн. руб. за 9 месяцев. Вновь созданные фирмы, а также ИП (в том числе уже работающие) эти показатели не заполняют. 6. Если форму 26.2-1 будет сдавать в налоговую не сам заявитель, а его представитель, нужно указать в нижней части бланка код «2», вписать реквизиты подтверждающего полномочия документа и приложить его к заявлению. Во всех остальных случаях, когда уведомление сдает лично заявитель, отправляет по почте или в электронном виде, ставьте код «1». В полях, оставшихся незаполненными, надо проставить прочерки. Вот так выглядит заполненный бланк:

Уведомление о праве применения УСНТакую бумагу у вас могут затребовать ваши контрагенты для того, чтобы убедиться, что вы действительно применяете упрощенную систему налогообложения и имеете право не выставлять счета-фактуры или не выделять в них НДС. Вы не обязаны этого доказывать, но дабы не портить отношения с контрагентами, лучше пойти им навстречу и предоставить подтверждение. Чтобы получить такое подтверждение, необходимо направить в свою ИФНС заявление в произвольной форме. В ответ из налоговой придет письмо по форме 26.2-7 о том, что вы действительно заявляли о переходе на упрощенный режим и сдаете отчеты по единому упрощенному налогу. Оригинал этого письма оставьте у себя, а контрагентам направляйте копии. Подготовка такого письма может занять время, по закону у налоговиков есть на это 30 дней. Если подтверждение для контрагента нужно срочно, можно направить ему: Работа на упрощенке в сервисе «Моё дело»После того, как перейдете на УСН, вам нужно будет рассчитывать и уплачивать авансовые платежи, годовой налог и сдавать декларацию по единому налогу. В этом вам поможет интернет-бухгалтерия «Моё дело». Если вы совмещаете УСН с другой системой налогообложения, в нашем сервисе вы сможете вести раздельный учет. Налоги и декларации – это еще не все. Даже на упрощенке вам нужно будет вести складской учет, формировать первичку, договоры и счета на оплату. В этом вам тоже поможет наш сервис. Вся работа с контрагентами автоматизирована. Если у вас есть сотрудники, «Моё дело» поможет вам оформить кадровые документы, рассчитать зарплату и страховые взносы, отчитаться по ним в ИФНС, ПФР и ФСС. Вот еще несколько полезных функций: Не тратьте драгоценное время на то, что можно сделать нажатием одной кнопки. Подключитесь к сервису «Моё дело» — и успевайте больше.

Смотрите так же: Бюджетный кодекс России 2020. Бюджетный кодекс российской федерации федеральный закон рф от

|

Образец заполнения уведомления для организаций

Образец заполнения уведомления для организаций