Подоходный налог-это федеральный налог

Из-за блокировщика рекламы некоторые функции на сайте могут работать некорректно! Пожалуйста, отключите блокировщик рекламы на этом сайте.

СОДЕРЖАНИЕ:

Налоговая политика – это система мероприятий государства в области налогообложения, которая строится с учётом компромисса интересов государства и налогоплательщиков.

Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством.

Субъект налога (налогоплательщик) – физическое или юридическое лицо, которое обязано платить этот налог в законодательном порядке.

Объект налога – предмет (доход, имущество, товар), подлежащий налогообложению.

Источник налога – это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

Налоговая ставка – величина налога, приходящаяся на единицу обложения (единица измерения объёма налогообложения – рубль, гектар и т.д.).

Классификация налогов:

1. По виду объектов налогообложения и способа взимания:

1) прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций и т. п.);

2) косвенные (НДС = налог на добавленную стоимость, таможенные пошлины, акцизы, налоги с продаж).

Таможня – (от тюрк. танга, тамга – знак собственности, подтверждающий денежный налог с торговли) – государственная служба, следящая за ввозом и вывозом товаров через границу и взимающая таможенные пошлины и сборы, другие налоги.

Таможенная пошлина – налог, взимаемый государственными органами по ставкам таможенного тарифа с провозимых через государственную границу товаров.

Таможенный тариф – перечень товаров, с которых взимаются пошлины, с указанием ставок таможенного налога на единицу данного товара.

Акциз (фр. accise, от лат. accidere обрезать) – косвенный налог на продажу определённого вида товаров массового потребления; акциз включается в цену товара и изымается в государственный и местный бюджеты; чаще всего акцизным сбором налогом (сбором) облагаются винно-водочные изделия, пиво, табачные изделия, деликатесы, предметы роскоши, автомобили, нефтепродукты; плательщиками акциза являются потребители, приобретающие товары, которые облагаются акцизным сбором.

Косвенные налоги устанавливаются в виде надбавок к цене товаров или к тарифам на услуги и не зависят от доходов налогоплательщиков (прямые налоги связаны с доходами). При введении косвенных налогов производители (продавцы) товаров и услуг продают их по ценам и тарифам с учётом налоговой надбавки, которую затем передают государству. Т.о. производители и продавцы выступают в роли сборщика налогов, уполномоченного на то государством, а . покупатель становится плательщиком этого налога.

2. По уровням взимания налогов:

1) федеральные (НДС, акцизы, таможенные пошлины, подоходный налог, налог на покупку валюты);

2) региональные (налог на имущество предприятий, лесной налог, плата за воду и пр.);

3) местные (земельный налог. курортный налог, налог на рекламу, налог на содержание жилого фонда и др.).

3. В зависимости от характера ставок:

1) пропорциональный налог (ставка, которого для всех одинакова [например, ставка подоходного налога – 13%]);

2) прогрессивный налог (ставка тем больше, чем выше уровень дохода [некоторые ставки таможенных пошлин]);

3) регрессивный налог (ставка тем ниже, чем выше уровень дохода [ставки государственной пошлины за подачу искового заявления в суд уменьшаются с увеличением цены иска]).

4. Налоги с 1) физических и 2) юридических лиц.

Налоги, уплачиваемые предприятиями:

1) налог на добавленную стоимость;

2) налог на прибыль;

3) акцизы;

4) налог на имущество предприятий;

5) налог на доходы физических лиц;

6) единый социальный налог;

7) налог на добычу полезных ископаемых;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина;

11) транспортный налог;

12) земельный налог;

13) налог на имущество физических лиц;

14) налог на внешнюю торговлю.

Налог на добавленную стоимость (НДС) – взимаемый с предприятий косвенный налог на сумму прироста стоимости на данном предприятии, исчисляемую в идее разности между выручкой от реализации товаров и услуг и суммой затрат на сырьё, материалы, полуфабрикаты, полученные от других производителей, со стороны. Впервые введён в 60-х гг. XX в. В России этот налог введён в 1992 г. и является ключевым в налоговой системе. За счёт поступлений этого налога формируется более трети доходной части федерального бюджета. В России в 2004 г. ставка налога установлена на уровне 18%. (Франция – 18,6%, Англия – 15%, Германия – 14%).

Налог на прибыль – существующий во всех странах с рыночной экономикой прямой налог на доходы юридических лиц, взимаемый по определённым ставкам на основании налоговых деклараций этих лиц. Объектом налогообложения является валовая прибыль компаний за вычетом отдельных видов расходов, осуществляемых из прибыли, и скидок (расходов на расширение производства, выплат процентов по задолженности, расходов на научные исследования, благотворительные мероприятия). В большинстве случаев налог на прибыль составляет 35% от валовой прибыли, т.е. разницы между всеми доходами и всеми расходами фирмы. Доходы от казино и игорного бизнеса облагаются по ставке 90%.

Прибыль, полученная от производства и реализации сельскохозяйственной продукции, не подлежит налогообложению.

Предпринимателю также приходится производить платежи в различные внебюджетные фонды (пенсионный, социального страхования, обязательного медицинского страхования и др.).

Налоги, уплачиваемые гражданами:

1) основной налог НДФЛ (налог на доходы физических лиц) – удерживается из заработной платы и перечисляется работодателем (государственная пошлина);

2) налог на имущество физических лиц (налог на строения, помещения, сооружения, транспортные средства);

3) налог с имущества, переходящего в порядке наследования или дарения;

4) земельный налог;

5) транспортный налог;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Общественные отношения, возникающие при установлении, взимании налогов и сборов регламентируются нормами финансового права. Указанные нормы имеют определенные специфические признаки, позволяющие объединить их в самостоятельную группу. Эту совокупность финансовых норм, регулирующих налоговые отношения, принято называть институтом финансового права или даже подотраслью – «налоговое право». Нормы налогового права содержатся в различных нормативных актах: Конституции РФ, федеральных законах о налогах, в иных нормативных актах, регулирующих налоговые отношения. Совокупность указанных нормативных актов образует налоговое законодательство.

Как связана величина ставки налогов с поступлением средств в государственный бюджет?

Кривая Лаффера – кривая, характеризующая в графическом виде зависимость объёма государственных доходов от среднего уровня налоговых ставок в стране.

Кривая иллюстрирует наличие оптимального уровня налогообложения, при котором государственные доходы достигают своего максимума. Американский экономист Артур Лаффер показал, что не всегда повышение ставки налога ведёт к росту доходов государства. Если налоговая ставка превышает некую границу, поступления начнут уменьшаться. С ростом налогов часть предпринимателей разорится, часть уйдёт в «теневую экономику», стимулы к труду угаснут. Лаффер доказал, что один и тот же доход в госбюджет может быть достигнут и при достаточно высокой и при низкой налоговых ставках. Хорошую налоговую систему формирует широкая налоговая база и низкие налоговые ставки.

Налоговая база – база налогообложения; сумма, с которой взимается налог; налогооблагаемый доход и стоимость облагаемого налогом имущества.

Принципы налогообложения:

1) справедливость (налоги должны быть равными для каждого уровня дохода);

2) определённость и точность налогов (размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны);

3) удобство взимания для налогоплательщиков;

4) экономичность = эффективность (разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим, тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений);

5) обязательность (неизбежность осуществления платежа).

Принципы налогообложения были сформулированы А. Смитом (1723-1790) в классическом сочинении «Исследование о природе и причинах богатства народов»: 1) всеобщность налогов и их пропорциональность доходу; 2) справедливость (равноценность изъятия налоговых средств у различных категорий физических и юридических лиц); 3) определённость (налоги должны быть определёнными, а не произвольными: должно быть определено время уплаты, количество, место уплаты); 4) удобство (каждый налог должен взиматься в такое время и таким способом, какие представляют наибольшее удобство для налогоплательщика).

Функции налогов:

1) фискальная (финансирование государственных расходов, пополнение бюджета);

2) экономическая (поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития);

3) распределительная = социальная (через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения);

4) социально-воспитательная (сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов);

5) конкретно-учётная (учёт доходов граждан, предприятий и организаций).

Направления совершенствования налоговой системы в России: 1) уменьшение налогового бремени, особенно для тех, кто инвестирует в развитие новых технологий; 2) сокращение налоговых льгот; 3) перекрытие каналов ухода от налогов и перетока их в теневой сектор экономики; 4) переход к прогрессивной системе налогообложения; 5) увеличение рентных платежей в природоэксплуатирующих отраслях.

Классификация налогов

Правительство страны установило налоговые пошлины, которые уплачиваются в бюджет государства. В налоговом кодексе установлена система налогов, которая состоит из трех частей:

- Уровень федеральный.

- Региональный уровень.

- Местный.

Налоги федеральные прописаны в налоговом кодексе, их изменения могут производить налоговики. Уплачивать пошлину, сбор, взнос обязаны все налогоплательщики. Другие налоги, например, региональные, подлежат уплате в региональный бюджет и распространяются на все субъекты РФ. Правительство страны наделило региональные власти полномочиями вводить или отменять ставки налога, изменять их.

Местные налоги регламентированы актами на Федеральном уровне, и также органы на местах могут вводить или отменять налоги и сборы.

Разберемся, что относится к региональным налогам и кто является плательщиком.

Кто уплачивает региональные налоги?

Уплачивать эти налоги обязаны все налогоплательщики, которые осуществляют предпринимательскую деятельность на территории субъекта. К региональным относятся следующие виды налогов:

- Налог на имущество предприятия.

- Налог на транспорт.

- Игорный бизнес (для некоторых субъектов).

- 1) доходы от сельского и лесного хозяйств;

- 2) доходы от промыслового предприятия, от участия в коммандитном товариществе, в открытом торговом товариществе;

- 3) доходы от самостоятельной деятельности представителей «свободных» профессий в сфере науки, искусства, литературы, преподавания, а также практикующих врачей, адвокатов, инженеров, архитекторов, журналистов, переводчиков и т.п.;

- 4) заработная плата и пенсии;

- 5) доход от капитальных инвестиций;

- 6) доходы от сдачи в аренду недвижимого и некоторых видов движимого имущества, роялти;

- 7) прочие доходы (алименты, доходы от продажи имущества и ценных бумаг (если промежуток времени между покупкой и продажей меньше установленного законом срока), доходы от случайного (нерегулярного) посредничества и т.п.).

- 1) затраты на проезд до места работы и обратно;

- 2) расходы на служебные командировки;

- 1) расходы, связанные с работой разъездного характера (например, водители, распространители и т.п.);

- 2) расходы на проезд и проживание вдали от дома (так называемая жизнь на два дома), включающие в себя затраты на первую и последнюю поездку на место работы, ежедневные поездки между вторым жильем и местом работы, еженедельные поездки домой; телефонные разговоры с родными; суточные;

- 3) затраты на приобретение средств труда (если они не обеспечиваются работодателем);

- 4) прочие расходы (взносы в профсоюзы и профобъединения; расходы на ведение банковского счета (в пределах установленного лимита); расходы на поиски работы (бумага, фотографии, конверты, телефонные звонки, поездки на переговоры); расходы на домашний рабочий кабинет (если более 50% работы выполняется на дому); расходы на повышение квалификации и т.п.

- — собственные, не включенные в страховку расходы на оплату медицинского обслуживания (пребывание в больнице, оплата прописанных врачом лечебных процедур, расходы на лечение и протезирование зубов, расходы на приобретение лекарств (по рецепту), поездки на лечение и т.п.);

- — расходы на погребение родных, в том случае если таковые не могут быть покрыты из наследства или возмещены соответствующей страховкой;

- — расходы, связанные с процедурой расторжения брака;

- — затраты, вызванные ведением уголовного дела (при условии, что налогоплательщик оправдан);

- — расходы, связанные с возмещением ущерба (при установленном судом отсутствии умысла или халатности), об оскорблении личности и пр.

- — обязательная декларация;

- — добровольная декларация.

- — как добавочный налог на заработную плату (для работающих по найму) или на заявленный облагаемый доход; в обоих случаях его величина определяется по особому тарифу (в разных землях он различен, в среднем — около 8% от суммы подоходного налога);

- — как «церковные деньги» в виде твердо установленного или определяемого по специальной таблице взноса. Вид и величину взимаемого налога определяют соответствующие органы церкви на основе церковного положения о налогах, требующего обязательного государственного согласования.

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

Для некоторых коммерческих структур разработаны специальные налоговые режимы, но это не снимает с них ответственность в уплате налога любого уровня.

Уплата налогов в региональную казну не зависит от режима налогообложения, единственное, что будет отличаться, это налоговая ставка.

Неоднократно произносилась фраза: «Заплати налоги и живи спокойно». Это значит, что если уплатить сбор своевременно, вашу организацию не будет беспокоить налоговый орган с требованиями уплатить штраф и пени.

Разберемся, чем различаются региональные и местные налоги.

В чем разница между налогами

Чтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов.

| В какой бюджет уплачивается. | Какие платятся налоги. |

| Федеральный. | НДС, Акциз, НДФЛ, налог на прибыль, водный, госпошлина. |

| Региональный. | Имущество, транспорт, игорный бизнес. |

| Местный. | Налог на землю и имущество – уплачивают физ. лица |

Из таблицы видно, что налоги уплачивают не только коммерческие организации, но и физические лица.

Так что же такое региональные налоги и сборы? Установлены они согласно Российскому налоговому кодексу, и платят их все субъекты Российской Федерации.

Выше было перечислено, какие налоги в регионах платятся юридическими и физическими лицами. Если есть транспортное средство, значит, этот налог уплачивают все граждане субъекта.

Многие коммерсанты и простые люди могут задаваться вопросом: НДФЛ — федеральный или региональный налог?

НДФЛ и НДС какие налоги?

Подоходный налог уплачивают все работающие граждане страны, и этот налог – федеральный, это прописано в Налоговом кодексе (ст.13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

В статье 56 НК прописано, что 85 процентов всех доходы от получения подоходного налога остаются в региональном бюджете, оставшаяся часть распределяется между округами, поселками, муниципальными районами.

Так что, можно сказать, что к региональным налогам и сборам относятся не только налог на транспорт и имущество организаций, но и часть НДФЛ.

Также можно задать вопрос: НДС — федеральный налог или региональный? Налог на добавленную стоимость — это та часть пошлины, которая включена в стоимость товара или услуги, является этот налог федеральным. Все коммерсанты и организации обязаны уплачивать данный налог своевременно.

Итоги

Перечень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.

Особенности системы регионального налогообложения в Испании

Несмотря на серьезные экономические трудности, Испания продолжает входить в число 20 наиболее развитых экономик мира и является пятой экономикой Европейского союза. Этому в немалой степени способствует благоприятный для инвестиций налоговый курс правительства.

Испанская налоговая система — одна из самых молодых в Европе. В своем сегодняшнем виде она сложилась в результате налоговой реформы 1977 года и в дальнейшем лишь немного менялась в соответствии с требованиями Европейского союза. В 1992 году в результате реорганизации был создан единый налоговый орган страны, объединивший ряд разрозненных подразделений, — Государственное налоговое агентство [1] .

Налогообложение в Испании, как и в России, осуществляется на федеральном, региональном и местном уровнях, что позволяет сочетать интересы государства с интересами автономных областей и провинций. На федеральном уровне взимаются налоги на доходы физических лиц, на деятельность предприятия и НДС.

Федеральные налоги

Налог на доходы физических лиц [2] прогрессивный и рассчитывается в шесть ступеней от 21 до 52%, в зависимости от региона его ставка может немного колебаться. Помимо заработной платы, доходов от предпринимательской и профессиональной деятельности, дивидендов от капитала в налогооблагаемую базу включены также пенсии и пособия по безработице. Не облагаются подоходным налогом пособия по болезни, государственные стипендии, разовые пособия при увольнении с работы. Размер налога сильно зависит от многих обстоятельств. Например, от состава семьи, количества иждивенцев или выплат по ипотеке.

Одним из основных прямых налогов является налог на прибыль корпораций [3] . Его субъекты — все виды организаций, если они имеют статус юридического лица, за исключением гражданских обществ. Ставка налога с юридических лиц в Испании составляет 25% (кроме Наварры (30%) и Страны Басков (28%)). При этом значительные льготы предусмотрены для новых инвестиций и развивающихся производств, а также капиталовложений в культуру, включая кинопромышленность, образование, профессиональную подготовку кадров. Кроме того, особые льготы в виде налоговых скидок в отношении расходов на освоение новых рынков и открытие филиалов за рубежом получают испанские экспортеры.

Важное место в налоговой системе занимает налог на добавленную стоимость [4] . Его выплачивают все без исключения граждане Испании и проживающие на ее территории иностранцы, поскольку налог входит в стоимость всех видов товаров, услуг, а также транспортных билетов. Ставка НДС в Испании с 1 сентября 2012 года составляет 4% (на продукты первой необходимости, такие как овощи, хлеб, молоко, фрукты, книги и газеты), 10% (на основные продукты питания, медикаменты, транспортные и гостиничные услуги, строительство новых домов) и 21% (на остальные товары и услуги). Не облагаются НДС медицинские услуги в больницах, финансовые, банковские и страховые операции, образовательные услуги.

Другим важным косвенным налогом являются акцизы, доля которых в испанском бюджете составляет около 13%. Набор подакцизных товаров стандартен для европейских стран: алкогольные напитки, табачные изделия, топливо, автомобили и некоторые другие товары.

Региональные особенности

В административно-территориальном отношении Испания разделена на 17 автономных сообществ, каждое из которых состоит из одной или нескольких провинций. Несмотря на то что Испания в соответствии со своей конституцией является унитарным государством, каждое автономное сообщество имеет собственный парламент и правительство с широкими полномочиями в области культуры, здравоохранения и образования. Расширяются и экономические полномочия регионов, в том числе и в области налогообложения. При этом важно подчеркнуть, что статус сообществ неодинаков. Два из них — Наварра и Страна Басков — обладают наибольшей автономией: они не только пользуются правом самостоятельно вводить различные виды региональных и местных налогов без согласования с центром, но и сами осуществляют сбор налогов, отчисляя законодательно установленный процент от них в бюджет страны. Ряд сообществ, включая, например, Каталонию, имеют полномочия регулировать налоговые ставки, в то время как другие не имеют права проведения самостоятельной налоговой политики и вынуждены строго следовать федеральным законам.

Основные региональные налоги: подоходный, налог на имущество, переходящее в порядке наследования или дарения, налог на собственность, налог на передачу имущества, налог на юридически задокументированные акты (нотариально заверенные документы). Система сбора налогов автономными сообществами выглядит довольно запутанной и сложной для понимания. Это связано прежде всего с серьезными диспропорциями в распределении налогового бремени, а также децентрализованным характером испанского государства. В частности, в случае со ставками подоходного налога, налога на имущество, переходящего в порядке наследования или дарения, существуют значительные различия, которые в некоторых случаях могут доходить до нескольких тысяч евро.

Андалусия

За последние 40 лет андалусским правительством было введено восемь собственных налогов, что сделало этот регион одним из лидеров по данному показателю. Здесь действует несколько довольно специфических налогов, таких, например, как с неиспользуемых земельных участков или на использование полиэтиленовых пакетов. Ставка подоходного налога в Андалусии является одной из самых высоких по стране. Больше всего здесь придется заплатить и за имущество, полученное в результате наследования или дарения. Так, наследство в размере 800 тысяч евро в Андалусии облагается налогом в размере 164 тысяч евро (20,5%).

Арагон

В Арагоне ставка подоходного налога зависит от уровня доходов граждан. Существуют также шесть собственных налогов, среди которых по размеру ставки выделяются налоги на собственность и на имущество, переходящее в порядке наследования. В Арагоне за наследство в размере 800 тысяч евро придется заплатить 155 тысяч евро (19,38%).

Астурия

В астурийском регионе самые высокие налоги установлены на имущество, полученное в порядке дарения. Система подоходного налога здесь напоминает арагонскую: наибольшее налоговое бремя лежит на гражданах с высокими доходами, в то время как граждане со средними и низкими доходами оказываются в более привилегированном положении. Кроме того, в Астурии действует семь собственных налоговых сборов, например налог с доходов по банковским вкладам или эксклюзивный налог на выигрыш в лотерею.

Балеарские острова

На Балеарских островах действует несколько иная система подоходного налога. Наибольшая нагрузка здесь ложится на граждан со средними и низкими доходами. В то же время остальные налоги в этом регионе ниже, чем в среднем по стране. Так, за наследство в размере 800 тысяч евро необходимо заплатить всего 6 тысяч (0,75%). Кроме того, в данном автономном сообществе взимается только три собственных налога: на выигрыши в игорных заведениях, туристический сбор, а также на систему водоснабжения и канализации.

Канарские острова

На Канарских островах существуют налоговые послабления, распространяющиеся на косвенные налоги и прежде всего на акцизы (что приводит к существенному снижению цен на такие товары, как табак или алкоголь). Также здесь самый низкий в стране налог на имущество, переходящее в порядке наследования или дарения: за наследство в размере 800 тысяч евро налогоплательщику придется заплатить лишь 134 евро (0,017%).

Кастилия-Леон,

Кастилия-Ла-Манча

В сообществе Кастилия-Леон только ставка налога на имущество, переходящее в порядке наследования или дарения, установлена несколько выше средней по стране. В то же время подоходный налог — один из самых незначительных, прежде всего для граждан со средними и низкими доходами. Похожая картина в целом наблюдается в другой Кастилии — Ла-Манча. Особенностью данного региона является широкое распространение возобновляемых источников энергии. Этим обусловлено наличие двух специфических налоговых сборов: на деятельность, оказывающую неблагоприятное влияние на окружающую среду, а также на использование ветряной электроэнергии.

Каталония

Каталония — настоящий чемпион по сбору налогов — она обеспечивает 20% всех налоговых поступлений в бюджет страны. В сообществе действует 17 собственных налоговых сборов, три из которых были введены в 2017 году — налог на экологические риски при деятельности, связанной с радиоактивными элементами, налог на упакованные сладкие напитки и налог на выбросы углекислого газа транспортными средствами. Кроме того, здесь установлена самая высокая ставка подоходного налога для граждан со средними и низкими доходами. К регионам с высокой налоговой нагрузкой относится также и сообщество Эстремадура.

Галисия

Налоговые ставки в автономном сообществе Галисия в большинстве случаев ниже средних по стране. Исключением служит лишь налог на передачу имущества, а также налог на юридические задокументированные акты, ставки по которым являются одними из самых высоких. Также как и в Кастилии-Ла-Манча, в Галисии действует налог на использование ветряной электроэнергии и ряд других налогов, связанных с охраной окружающей среды.

Мадрид

Система налогообложения в столичном регионе отличается минимальной налоговой нагрузкой. Мадрид — единственное сообщество в Испании, в котором отсутствует налог на собственность. Кроме того, здесь наиболее низкие налоги на передачу собственности и юридические задокументированные акты, а также минимальная ставка по подоходному налогу. Для сравнения: доходы в размере 20 тысяч евро в год облагаются налогом в размере 2,3 тысячи евро (11,5%), а доходы в размере 45 тысяч евро в год — всего 9,3 тысячи евро (20,7%).

Мурсия

Мурсия, напротив, входит в пятерку регионов с наибольшей налоговой нагрузкой. Это касается практически всех видов налогов, включая подоходный. Здесь довольно высокая ставка налога на имущество, переходящее в порядке наследования. Зато налоги на собственность и имущество, переходящее в порядке дарения, невысокие. Мурсия является одним из двух испанских регионов (наряду с Астурией), в котором установлен налог на выигрыш в лотерею.

Наварра и Страна Басков

Наварра и Страна Басков — два сообщества, занимающие особое положение в системе регионального налогообложения в Испании. Налоговая политика здесь реализуется непосредственно правительствами самих автономных сообществ. Это происходит благодаря особым экономическим соглашениям, заключенным ими с правительством Испании. Таким образом, эти два региона не являются частью общей системы и не подпадают под общую нормативную базу.

Местные налоги

Среди местных налогов необходимо отметить три важнейших. Прежде всего налог на недвижимость, которым облагаются земельные участки и строения в пределах муниципального округа. На его долю приходится почти 15% муниципальных доходов. Ставки дифференцированные и регулируются муниципалитетами. Затем, налог на экономическую деятельность, приносящий местным бюджетам 3,4% доходов. Налог платят юридические и физические лица, занимающиеся предпринимательской деятельностью. И наконец, третий — налог на автотранспорт обеспечивает местным бюджетам 4,1% доходов. Плательщиком данного налога является собственник транспортного средства. Его размер составляет в среднем 90–150 евро в год за автомобиль. Действует также и ряд более мелких налогов, таких как налог на возрастающую стоимость земельных участков, налог на строительство зданий общественной значимости, налог на вывоз мусора и так далее.

Возможно и введение дополнительных муниципальных налогов, но только с разрешения вышестоящих органов. В некоторых муниципалитетах вводятся специальные сборы, покрывающие стоимость услуг, носящих индивидуальный характер. Например, стоимость работ по асфальтированию тротуара раскладывается на заинтересованных жильцов расположенных в данном месте домов.

[1] Agencia Estatal de Administracion Tributaria (AEAT).

[2] Impuesto sobre la renta de las personas fisicas (IRPF).

[3] Impuesto sobre sociedades (IS).

[4] Impuesto sobre el valor anadido (IVA).

Федеральные налоги как основа налоговой системы экономически развитых стран мира

Рубрика: Экономика и управление

Статья просмотрена: 3778 раз

Библиографическое описание:

Макарова Л. М., Циндяйкина М. В. Федеральные налоги как основа налоговой системы экономически развитых стран мира // Молодой ученый. ? 2013. ? №7. ? С. 200-207. ? URL https://moluch.ru/archive/54/7303/ (дата обращения: 04.12.2020).

Главным инструментом мобилизации средств в бюджет являются налоги. Государство может использовать для покрытия расходов и займы, но их необходимо возвращать и уплачивать проценты, что требует дополнительных налоговых поступлений. Денежная эмиссия может привести к инфляции и тяжелым экономическим последствиям, поэтому главным источником доходов бюджетов разного уровня управления государством остаются налоги.

В экономически развитых странах мира на законодательном уровне закреплена классификация налогов по уровням власти и управления: федеральные, региональные и местные. Налоговые доходы федерального бюджета являются основными в их общем объеме и характеризуют объем налоговой нагрузки на субъектов экономической деятельности. Общая масса налогов зависит от состава налогов, налоговых ставок, налоговой базы и масштабов применения льгот. Масса налоговых поступлений зависит также от возможного изменения классификации налоговых доходов и придания им определенности неналоговых доходов.

К налоговым доходам федерального бюджета относятся федеральные налоги и сборы, перечень и ставки которых определяются налоговым кодексом РФ.

Очень важно отметить, что именно за счет федеральных налоговых поступлений государству удается удовлетворить различные потребности его граждан. В настоящее время, аккумулируя налоги в бюджетном фонде, государство финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в областях промышленности и сельского хозяйства и многое другое [10].

К федеральным налогам относятся налог на добавленную стоимость (НДС), налог на прибыль и налог на доходы физических лиц (НДФЛ).

Россия является членом «Большой восьмерки», поэтому рассмотрим подходы к классификации налогов в странах, входящих в эту организацию. Большая восьмёрка — международный клуб, объединяющий правительства Великобритании, Германии, Италии, Канады, России, США, Франции и Японии, в рамках которого осуществляется согласование подходов к актуальным международным проблемам.

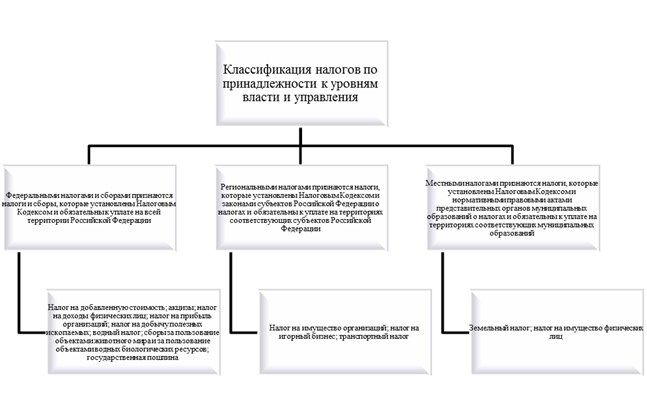

Приведем классификацию налоговых платежей в Российской Федерации (рисунок 1).

Рис. 1. Классификация налогов по принадлежности к уровням власти и управления в Российской Федерации

Важное значение в формировании налоговой нагрузки предприятия занимают федеральные налоги. Как видно из рисунка 1 в состав федеральных налогов в Российской Федерации входят: НДС, акцизы, НДФЛ, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина.

Основная ставка НДС в РФ 18 %, а пониженная 10 % при реализации отдельных продовольственных товаров, товаров для детей, медицинских товаров и т. д. и 0 % при реализации товаров, вывезенных в таможенной процедуре экспорта и т. д. Налогоплательщик имеет право уменьшить общую сумму налога на налоговые вычеты. Налогоплательщики (налоговые агенты) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (квартал).

Ставка НДФЛ 13 % основная налоговая ставка, но также применяются ставки в 35 % — стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, более 4000 рублей и т. д.; 9 % — доходы от долевого участия в деятельности организаций, полученные в виде дивидендов; 15 % — для нерезидентов в отношении дивидендов от долевого участия в деятельности российских организаций; 30 % — относится к налоговым нерезидентам Российской Федерации. Сумма налога может быть уменьшена на стандартные, имущественные, социальные и профессиональные вычеты. Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом (календарный год).

Налог на прибыль организаций определяется как соответствующая налоговой ставке процентная доля налоговой базы. Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом. Основная ставка 20 %. Но также используются ставки 0 %, 9 %, 10 %, 15 % для различных налогоплательщиков и видов операций.

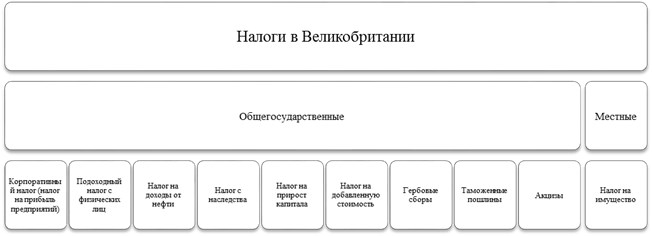

Приведем подходы к классификации налогов в Великобритании на рисунке 2.

Рис. 2. Классификация налогов в Великобритании

Общегосударственные налоги дают более 90 % налоговых поступлений, а местные около 10 % налоговых доходов. Рассмотрим более подробно подоходный налог, НДС и корпоративный налог, так как они являются основными [9].

Подоходный налог является основным налогом, собираемым в Великобритании, его уплачивают все жители-резиденты Великобритании. Нерезиденты уплачивают налоги в Великобритании только с доходов, полученных на территории страны. Для определения суммы налога из фактически полученного годового дохода вычитаются налоговые льготы. Семейная пара налоговым законодательством Великобритании рассматривается как один налогоплательщик. Подоходный налог уплачивается в течение года четырьмя равными частями. В конце налогового периода производится расчет общей суммы подоходного налога. Если резиденты Великобритании кроме заработной платы не имеют дополнительных источников доходов, то они предоставляют декларацию в налоговый департамент один раз в 5 лет. Налог является прогрессивным, то есть зависит от суммы дохода. Ставки подоходного налога в Великобритании представлены в таблице 1.

Ставки подоходного налога в Великобритании

Ставка подоходного налога

Доход от дивидендов, %

Доход от накопления сбережений, %

Прочие доходы, %

Уровень дохода в фунтах (сверх первоначальной суммы, не подлежащей налогообложению)

НДС занимает с точки зрения доходов второе место после подоходного налога и формирует примерно 17 % бюджета страны. С января 2011 г. Великобритания повысила НДС до 20 % с 17,5 %.

Корпоративный налог взимается со всей прибыли компаний-резидентов, полученной в течение всего налогового периода. С 2006 г. существуют два уровня корпоративного налога. Налог в 27 % платится компаниями, доход которых превышает 1,5 миллиона фунтов. Для компаний с меньшим доходом уровень налога составляет 19 %. Компании, занимающиеся нефтяными разработками, платят дополнительный корпоративный налог в размере 20 % [8].

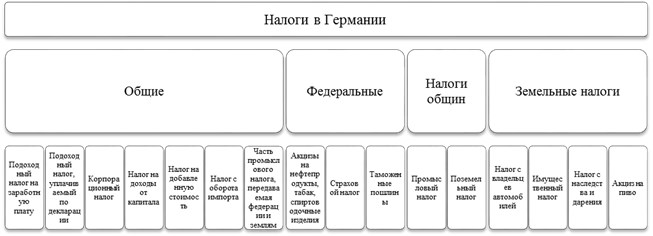

Согласно Конституции Германии в стране действует два уровня государственной власти: федеративной республики (федерации) и земель (членов федерации). В соответствии с таким делением все налоги подразделяются на общие, федеральные и общин, также выделяют категорию земельных налогов (рисунок 3).

Рис. 3. Классификация налогов в Германии

Также подробно приведем характеристику НДС, подоходного налога и корпорационного налога.

Подоходный налог в Германии прогрессивен. Его минимальная ставка — 19 %, максимальная — 47,5 %. Необлагаемый минимум — 1536 марок в месяц для одиноких и 3072 марки для семейных пар. Далее идут налоговые льготы на детей, возрастные льготы, льготы по чрезвычайным обстоятельствам. Максимальная ставка налога применяется к гражданам, чей доход превышает 120 тыс. марок, а для семейной пары — 240 тыс. марок. Объектом обложения подоходным налогом являются все доходы человека: от наемного труда, самостоятельной работы (у лиц свободных профессий), промысловой деятельности или деятельности в сельском и лесном хозяйстве, от капитала, сдачи имущества в аренду и внаем и все прочие поступления. Удержание налога из заработной платы происходит на основе налоговой карты.

Из налогов на юридических лиц наиболее высокие доходы приносит государству НДС. Его удельный вес в доходах бюджета равен примерно 28 % — второе место после подоходного налога. Общая ставка налога в настоящее время составляет 19 %. Но основные продовольственные товары, а также книжно-журнальная продукция облагаются по уменьшенной ставке — 7 %. Эта ставка не распространяется на обороты кафе и ресторанов. НДС в Германии имеет некоторые особенности. Так, предприниматели, у которых оборот за предыдущий календарный год не превысил 20 тыс. марок, а в текущем году не превысит 100 тыс. марок, освобождаются от уплаты НДС. Но, естественно, они лишаются при этом и права возмещения сумм налога в выставленных на них счетах. Данный предприниматель является плательщиком подоходного налога, а не НДС. Он имеет право отказаться от положенного ему освобождения от НДС и вести налоговые расчеты на общих основаниях. Если предприниматель получает в календарном году доход не выше 60 тыс. марок, то он имеет право на регрессивное налогообложение и вносит в бюджет лишь 80 % расчетной суммы НДС. Предприятия сельского и лесного хозяйства освобождены от уплаты налога на добавленную стоимость. Освобождены и товары, идущие на экспорт.

В Германии установлены две основные ставки корпорационного налога на прибыль. Если прибыль не распределяется, то ставка налога 29,8 % (до 1990 г. была 56 %). На распределяемую в виде дивидендов прибыль ставки существенно ниже — 25,3 % с учетом того, что дивиденды включаются в личные доходы акционеров, подлежащие обложению подоходным налогом. Широко используется ускоренная амортизация. Например, в сельском хозяйстве разрешается уже в первый год списать до 50 % стоимости оборудования, в первые три года — до 80 %. Не облагаются налогом проценты по ссудам [1].

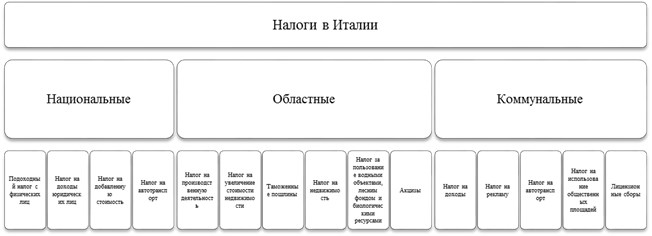

В настоящее время в Италии взимается около 40 налогов. При этом, налоги на доходы физических и юридических лиц и НДС обеспечивают свыше 80 % поступлений в бюджет. Налоговая система Италии включает следующие основные виды налогов: национальные налоги, областные налоги и коммунальные налоги (рисунок 4).

Рис. 4. Классификация налогов в Италии

Налог на доходы физических лиц рассчитывается в Италии по прогрессивной шкале и зависит от вида декларирования (индивидуального или семейного), суммы совокупного дохода, прочих условий и льгот. Ставка колеблется от 23 % до 48,6 % по мере нарастания дохода, в соответствии с таблицей 2.

Ставки подоходного налога в Италии

Ставка налога, %

Годовой доход, евро

Подоходный налог исчисляется самим плательщиком путем заполнения декларации о доходах, представляемой в налоговые органы.

Вторым по доходности прямым налогом является подоходный налог с юридических лиц. Этот налог — пропорциональный и уплачивается в бюджет по фиксированной ставке 31,4 %.

Помимо федеральных подоходных налогов, в Италии действует местный подоходный налог, который вносят как физические, так и юридические лица. Ставка налога для тех и для других фиксированная — 16,2 %. Для исчисления данного налога не учитываются доходы от работы по найму, от занятий профессиональной индивидуальной деятельностью, а также от собственности на землю и на строения. Налог взимается центральным правительством, но полностью перечисляется затем местным бюджетам.

НДС имеет основную ставку 21 %. На товары первой необходимости и недвижимость действует пониженные ставки: 4 % и 10 %. Со скидкой облагаются продовольственные товары, газеты, журналы. Вывоз товаров на экспорт, международные услуги и связанные с ними операции не облагаются НДС. Из операций, осуществляемых на территории Италии, освобождаются от НДС операции по страхованию и выдаче кредитов, распространению акций и облигаций, расходы по медицинскому обеспечению, народному образованию, культуре, некоммерческие виды аренды, почтовые услуги, операции с золотом и иностранной валютой [12].

Канада имеет децентрализованную трехступенчатую налоговую систему. Она состоит из федеральных налогов, налогов провинций и местных налогов, устанавливаемых муниципальными властями. В экономике и социальной жизни Канады большое значение имеют провинции. Особенно это относится к таким отраслям, как здравоохранение, образование, социальное страхование. Вследствие этого в государственных доходах поступления от провинциальных налогов приближаются к федеральному уровню. Картина примерно такова: федеральные налоги обеспечивают 48 %, региональные (налоги провинций) — 42 %, местные — 10 % поступлений (рисунок 5).

Рис. 5. Классификация налогов в Канаде

Остановимся на подоходном налоге с физических лиц. Если из валового дохода гражданина вычесть расходы, связанные с его получением, то остается доход как объект налогообложения. Произведя из него определенные законом вычеты, получим налогооблагаемый доход. Приращение капитала облагается не целиком, а две трети прибыли от перепродажи объектов инвестиционного назначения. По этой позиции не облагаются первые 100000 канадских долл. дохода. С облагаемого дохода федеральный налог взимается по прогрессивной шкале с тремя ставками: до 27,5 тыс. канадских долларов — 17 %, от 27,5 тыс. до 55 тыс. долл. — 26 % и более 55 тыс. долл. — 29 %. Наличие провинциального подоходного налога существенно меняет картину. Провинциальный подоходный налог исчисляется как процент от федерального налога. Ставки колеблются от 43 % в северо-западных территориях до 60 % в провинциях Ньюфаундленд, Нью-Брансуик и Саскачеван. За счет этого фактическое обложение федерально-провинциальным подоходным налогом находится в пределах от 26 до 45 %.

Удельный вес поступлений от налога на прибыль корпораций составляет примерно 10 % в общих доходах федерального бюджета и 4 % в доходной части бюджетов провинций. Предприятия малого бизнеса облагаются по пониженным ставкам. Ставка налога — 32 % в федеральный бюджет и 15 % в провинциальный, а для малых предприятий соответственно 12 % и 10 %. Причем федеральные ставки едины для всей страны, а провинциальные приведены усредненные, так как они могут различаться в зависимости от решения законодательных собраний провинций. Для ряда отраслей обрабатывающей промышленности установлена налоговая льгота в виде пониженной ставки федерального налога 23 %. Налоговыми льготами стимулируются проведение научно-исследовательских и опытно-конструкторских работ, разведки полезных ископаемых, освоение новых месторождений. Широко применяется ускоренная амортизация основных производственных фондов.

Крупные доходы приносит налог с продаж. От него освобождены продукты питания, детская одежда, лекарства, книги, топливо, услуги в области медицины и образования. Продажи в процессе производства облагаются федеральным налогом обычно по ставке 12–13 %. Более высокие ставки устанавливаются на предметы роскоши, автомобили, спиртные и табачные изделия. Пониженные ставки применяются для строительных материалов, услуг связи. Другие услуги федеральным налогом не облагаются. Налог вносит фирма-производитель, он включается в цену товара. Как видим, федеральный налог с продаж является в некоторой степени аналогом европейского налога на добавленную стоимость [1].

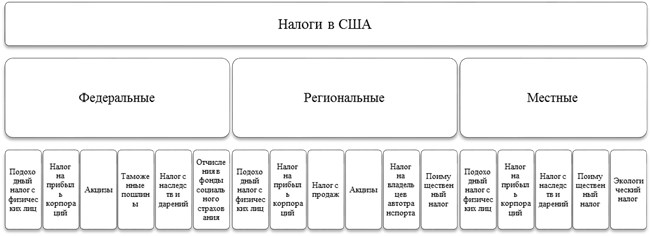

Классификация налогов в США представлена на рисунке 6.

Рис. 6. Классификация налогов в США

Самую крупную статью доходов бюджета США составляет подоходный налог с населения. Он взимается по прогрессивной шкале. Имеются необлагаемый налогом минимум доходов и три налоговые ставки. Налогом может облагаться либо отдельный человек, либо семья. В последнем случае суммируются все виды доходов членов семьи за год. Из полученного таким способом совокупного валового дохода вычитаются деловые издержки, связанные с его получением. После указанных вычетов получается чистый доход плательщика. Далее из величины чистого дохода вычитаются индивидуальные налоговые льготы. Всеобщей льготой является необлагаемый минимум доходов. После данных вычетов образуется налогооблагаемый доход (таблица 3).

Налогооблагаемый доход в США, долл.

Налоговые ставки, %

Супружеская пара, совместные доходы

Супружеская пара, раздельные доходы

Одинокий глава семьи

Одинокий человек

Основная ставка налога на прибыль корпораций — 35 %, но вносится он ступенчато. За первые 50 тыс. долл. прибыли уплачивается 15 %, за следующие 25 тыс. долл. — 25 % и лишь на оставшуюся сумму вступает в действие основная ставка налога. Такое ступенчатое налогообложение серьезно поддерживает предприятия малого бизнеса. Кроме того, в ряде отраслей применяются ускоренные нормы амортизации оборудования. Помимо федерального налога, налоги на прибыль корпораций введены в штатах. Ставка налога, как правило, стабильна, хотя в отдельных штатах встречается градуированная шкала прогрессивного обложения. Налог на прибыль корпораций предусматривает существенные льготы. Прежде всего из чистой прибыли вычитаются штатные и местные налоги на прибыль, дивиденды от находящихся в собственности корпораций дочерних компаний, 70–80 % дивидендов, полученных от облагаемых налогом местных корпораций, взносы в благотворительные фонды.

Одним из основных источников доходов штатов, которым они делятся с городами, является налог с продаж — косвенный налог на потребление, схожий с НДС. Обычно им не облагаются продовольственные товары за исключением ресторанов. Налог с продаж применяется также в 44 штатах США. Наиболее низкая ставка в Колорадо и Вайоминге — 3 %, в Алабаме, Луизиане, Мичигане, Джорджии, Южной Дакоте, Айове — 8 %, Нью-Йорке — 8,25 %. тот налог отсутствует в штатах Аляска, Дэлавер, Нью-Джерси [11].

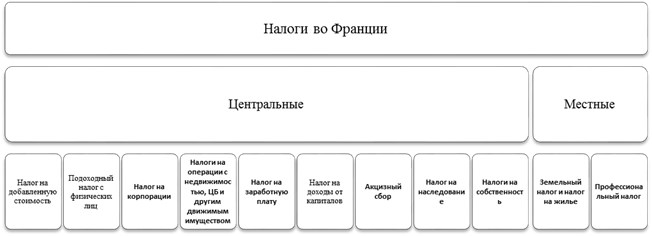

Структуру бюджетных доходов от налоговых поступлений, обязательных платежей и взносов во Франции составляют: подоходный налог — 12,2 %; налог на прибыль корпораций — 5,2 %; взносы в фонды социального назначения — 43,3 %; налог на заработную плату — 1,8 %; налог на имущество — 4,8 %; налоги на товары и услуги — 29,4 %, другие налоги — 3,3 %. Все эти налоги подразделяются на центральные и местные (рисунок 7).

Рис. 7. Классификация налогов во Франции

Важнейшая доходная статья государственного (центрального) бюджета Франции — НДС. Французский НДС взимался по следующим ставкам: стандартной 19,6 % и сниженным 2,2 % и 5,5 %. Налогообложение по сниженной ставке предусмотрено для сельскохозяйственной продукции и продовольствия, медикаментов и медицинского оборудования, книг, грузовых и пассажирских перевозок, культурных и культурно-зрелищных мероприятий, туристических и гостиничных услуг, а также для обедов работников предприятий в течение рабочего дня. Повышенная ставка 22 % — устанавливается в основном на алкоголь, автомобили, табачные изделия, предметы роскоши. НДС уплачивается один раз в месяц согласно представленной декларации.

Среди прямых налогов во французской налоговой системе доминирует налогообложение доходов физических и юридических лиц (корпораций). Подоходный налог с физических лиц распространяется на совокупность доходов, полученных физическим лицом в течение года из источников как в самой Франции, так и за рубежом, а именно: заработную плату, пенсию, ренту, доходы от всех видов коммерческой и некоммерческой деятельности, вознаграждения. Плательщиком данного налога считают так называемую фискальную единицу — семью в составе супругов и лиц, находящихся на иждивении. Для одиноких фискальной единицей является соответственно сам человек. Подоходный налог взимается с лиц, доход которых превышает необлагаемый минимум (25610 евро в год). Применяется шестиразрядная прогрессивная шкала. Минимальная ставка 10,52 %, максимальная — 75 %. Одна из особенностей французского подоходного налогообложения заключается в системе так называемых коэффициентов. Не состоящие в браке плательщики без детей имеют коэффициент 1, супруги без детей — 2, супруги с одним ребёнком — 2,5, с двумя детьми — 3 и т. д. Налог рассчитывается в следующем порядке: общую сумму дохода делят на соответствующий коэффициент, вычисляют налог по ставке, предусмотренной для данной рубрики доходов, а полученную сумму умножают на тот же коэффициент.

Налог на прибыль (акционерных) компаний распространяется на доходы, полученные от деятельности на территории как резидентами, так и нерезидентами. База налогообложения — задекларированный доход за отчётный (прошлый) год, данные о котором подаются налоговому ведомству не позднее 1 апреля текущего года. До момента окончательного расчёта плательщик ежеквартально вносит авансовые платежи. Базовая ставка налога — 34,4 % чистой прибыли, для компаний, которые реализуют нефть и газ, ставка повышена до 50 %. По сниженной ставке 20,9 % облагаются сельскохозяйственные фермы. По налогу с компаний предусмотрено много льгот. Так новым компаниям предоставляются льготы в течение пяти лет (первые два года налог вообще не уплачивается, на третий год — только 25 % ставки, четвёртый год — 50 %, пятый год — 75 % и только на шестом году ставка составляет 100 %) и т. д. [8].

В Японии налоги делятся на общегосударственные и региональные, которые подразделяются на налоги, взимаемые органами управления префектур, а также местными органами управления районов, кварталов и мелких населенных пунктов. Общегосударственные налоги составляют 64 % всех налоговых поступлений в японский бюджет. Оставшаяся доля налоговых поступлений приходится на региональные налоги.

Подоходный налог — налог, который взимается с годового дохода физического лица. Сумма вычетов и процент налога зависит от вида дохода (всего их выделяют 10 видов: прибыль, проценты с капитала, дивиденды, доход от недвижимости, заработная плата, доход от передачи имущества, выплаты по увольнению с работы, смешанный доход, временный доход, доход от продажи или вырубки леса). Каждый год физические лица предоставляют декларацию о доходах в налоговое управление, однако доход с заработной платы чаще всего рассчитывается и уплачивается предприятием, где работает физическое лицо.

Налог на доходы юридических лиц взимается с юридических лиц с дохода за отчетный период их деятельности. Ставка налога составляет обычно 38 %. В сумме подоходный налог и налог на доходы юридических лиц составляет около 56 % всех налоговых поступлений в бюджет, то есть больше половины.

Также к общегосударственным налогам относят налог на дарение, налог на наследство, временный специальный налог на юридические лица, специальный налог на юридические лица, налог на потребление (5 %), алкогольный налог, табачный налог, налог на бензин, налог на нефть и газ, налог на авиационное топливо, налог на вес автомобиля, пошлина, тоннажный сбор, гербовый, налог на выдачу лицензий и свидетельств о регистрации [1].

Большую долю в формировании бюджетов стран образует группа федеральных налогов, а именно НДС, НДФЛ и налог на прибыль организаций. Сопоставление уровня налоговой нагрузки на предприятия по НДС в РФ и зарубежных странах, показывает, что ставка НДС в РФ ниже, чем в европейских странах, но выше, чем в Канаде, США и Японии, где ставка соответственно всего 12–13 %, 3–8,25 % и 5 %. Что касается НДФЛ, то данный налог в развитых странах мира взимается с населения с применением прогрессивных ставок. В РФ использование прогрессивных ставок нецелесообразно, так как возрастет величина неуплаты налогов и сокрытия доходов с ростом налоговой ставки. Основная ставка налога на прибыль организаций или корпоративного налога в РФ составляет 20 %, величина которой незначительно отклоняется от ставки в развитых странах. В совокупности налоговая нагрузка для физических и юридических лиц по данным налогам в РФ является приемлемой для налогоплательщиков и является одной из самых низких среди экономически развитых странах.

Важным положением сравнительного анализа систем налогообложения развитых государств является то, что возможность применения в российской налоговой практике тех или иных элементов, методов, структурных решений в обязательном порядке должна оцениваться с учетом реально сложившегося уровня социально — экономического развития страны, особенностей протекания социально — экономических процессов, а также целей и задач, которые стоят перед государством в сфере совершенствования налоговой системы РФ. Совокупность данных характеристик определяет адекватность применяемой системы налогообложения в РФ исходя как из принципов, положенных в ее основу, так и из конкретных способов ее реализации.

Налоговая система Российской Федерации проходит в настоящее время стадию становления. Не смотря на это, среди налоговых систем других стран она является наиболее приемлемой. Применение амортизационной премии, льгот по налогу на прибыль, ведет к развитию хозяйствующего субъекта, и возможности получения инвестиционного налогового кредита. А низкая ставка НДФЛ и отсутствие прогрессивного налогообложения способствует уплате налога в бюджет в полном размере. Нормативное регулирование отражает все аспекты расчета и уплаты налогов, хотя и имеются пробелы в законодательстве.

1. Александров И. М. Налоговые системы России и зарубежных стран. М.: Бератор-Пресс, 2002. — 192 с.

2. Годин А. М. Бюджетная система Российской Федерации: Учебник.-7-е изд., испр. и доп.-М.: Издательско-торговая корпорация «Дашков и К о »,2008. — 628 с.

3. Майбуров И. А. Налоги и налогообложение. М.: Юнити-Дана, 2007. — 655 с.

4. Селезнев А. З. Бюджетная система Российской Федерации.- М.: Магистр, 2007.- 383 с.

5. Степина А. Ф. Налоговое планирование и налоговая оптимизация. Налоговые риски: Учеб. пособие. М.: Высшая школа, 2006.

6. Циндяйкина М. В. Оценка влияния налоговой нагрузки на деятельность промышленного предприятия / М. В. Циндяйкина, Л. М. Макарова // Молодой ученый. — 2013. — № 3. — С. 288–298.

7. Цыгичко А. Н. Нормализация налоговой нагрузки. М.: ИТРК, 2002. — 108 с.

«Стабильность подоходного налога — одна из «фишек» налоговой политики»

На днях в СМИ появилась информация, что в рамках налоговой и бюджетной реформы для увеличения социальных расходов в России после президентских выборов могут повысить с 13% до 15% подоходный налог. Нужно ли это делать и необходима ли вообще российской экономике налоговая реформа?

— Есть ли объективная финансовая необходимость повышать подоходный налог в России до 15%?

— Прежде всего, непонятно происхождение этой цифры — 15%. Несмотря на частые попытки протащить закон о повышении НДФЛ через Госдуму, на практике правительство уже 17 лет блокирует любые попытки повысить подоходный налог. И подобные инициативы благополучно «умирают» в первом чтении.

Практически никогда нет объективной необходимости повышать конкретный налог. Но иногда бывает необходимо изменить вектор общей налоговой политики либо сделать выбор между повышением разных налогов или размером повышения. У изменения ставок конкретных налогов есть свои плюсы и минусы как по влиянию на доходы, так и по эффекту для экономики. Регионам и муниципалитетам, в бюджеты которых поступает налог на доходы физических лиц, естественно, повышение или возможность ввести дополнительный региональный НДФЛ выгодно. Однако по ряду причин федеральные власти это не приветствуют.

— Можете рассказать, по каким причинам?

— Во-первых, стабильность подоходного налога — одна из «фишек» налоговой политики: 17 лет ничего не меняется. Второе — плоская ставка — это тоже как бы хорошо. Постоянно предлагают ввести прогрессивный налог, но, в общем, особой поддержки во властных структурах эта идея не имеет. Повышение прямых налогов — это всегда плохо для бизнеса и населения, оно и так сейчас идет в скрытой форме, за счет лучшего администрирования.

Соответственно, повышение подоходного налога теоретически может привести и почти всегда приводит к росту сокрытия доходов. Но в России основной драйвер роста серых зарплат не НДФЛ, а высокие социальные взносы.

— Сторонники повышения говорят, что это помогло бы найти дополнительные доходы для финансирования социальных нужд, здравоохранения и образования.

— Для образования — может быть. Для здравоохранения — нет. Почему нет? Потому что у нас бюджетный федерализм. Пока, во всяком случае. До тех пор, пока подоходный налог направляется в бюджеты регионов и муниципалитетов. Здравоохранение теперь не финансируется из бюджетов регионов и муниципалитетов. Это распространенный миф. Оно финансируется через фонды медицинского страхования, то есть из средств социальных взносов. Соответственно, здравоохранению из этого не достанется ничего.

Школы — да. Среднее образование финансируется из региональных и муниципальных бюджетов. Вот на образование могла бы пойти часть прироста доходов.

— По вашему мнению, нужна ли России налоговая реформа и если да, то какие налоги нужно менять в первую очередь?

— О налоговой реформе сейчас не говорит только ленивый. В принципе, нужна или не нужна, зависит от того, что предложат с мест. Потому что у существующей налоговой системы есть масса недостатков, но есть одно большое достоинство. Она более-менее в целостном виде существует с 2000 года, хотя ее постоянно корректируют. Все, что устоялось, — это хорошо. Новая система может родиться такая, что все хором закричат: «Назад!» Надо смотреть на конкретные варианты. Потому что, если вы у кого-то спросите, нужна ли налоговая реформа, все скажут: «Да, нужна!» Дальше ответ будет сильно зависеть от политических предпочтений и от того, на кого работает человек. Крупным работодателям нужна одна налоговая реформа, малому бизнесу — другая, коммунистам — третья, либертарианцам — четвертая. В результате может получиться так, что нынешняя система окажется наилучшим компромиссом, сохраняющим баланс интересов разных групп.

— А какую налоговую реформу хотели бы лично вы?

— На мой взгляд, целесообразно подумать о перераспределении налогов между регионами и Федерацией. То есть, грубо говоря, как сделать так, чтобы регионы были, во-первых, более самообеспечены, муниципалитеты не сидели на содержании у федерального бюджета на дотации, а муниципалитеты — у региональных властей. И, во-вторых, важно, чтобы у регионов был стимул наращивать налоговую базу и налоговые поступления, а не ходить с протянутой рукой в Минфин и к президенту.

Понятно, что федеральной власти выгодно, когда регионы несамостоятельны, потому что она может их держать на коротком финансовом поводке. Вот это самая главная проблема — как распределить налоги так, чтобы не было игры в вершки и корешки. А ставки и конкретные виды налогов, на мой взгляд, — это вопрос следующего порядка.

Совместные и федеральные налоги

Подоходный налог (Einkommensteuer)

Подоходный налог относится к категории совместных налогов — поступления от него подлежат распределению между федеральным бюджетом, бюджетами земель и местными бюджетами, причем доля, зачисляемая в бюджет федеральных и земельных властей, составляет по 42,5%, а оставшиеся 15% поступают в бюджеты муниципальных образований.

В практике налогообложения и налоговой статистике можно встретить несколько обозначений подоходного налога (в той его части, которая приходится на конкретную налоговую базу): налог на заработную плату, налог на прирост капитала, налог на прочие доходы. Фактически такой порядок налогообложения во многом отвечает принципам шедулярного подхода, хотя формально к нему не относится.

Налогоплательщиками подоходного налога являются физические лица — резиденты ФРГ в отношении всего полученного ими дохода и нерезиденты — в отношении доходов, полученных от источников в ФРГ.

Налоговым резидентом Германии признается лицо независимо от его национальности, которое имеет в этой стране в собственности постоянное жилище (домициль) или обычно здесь проживает. Под обычным проживанием понимается физическое пребывание на территории Германии более шести месяцев в календарном году (краткосрочные выезды за границу при этом не учитываются).

Объектом налогообложения является совокупный доход физического лица, в который включаются следующие группы поступлений:

Для различных групп доходов существуют особенности расчета налогооблагаемой базы. Также различаются и методы расчета. Так, для доходов первой и второй групп в основном, используется метод сопоставления чистой стоимости, согласно которому налогооблагаемый доход представляет собой разницу между чистой стоимостью активов на конец и на начало текущего финансового года. Для расчета налогооблагаемой базы по другим категориям дохода применяется метод чистого дохода, согласно которому налогооблагаемый доход рассчитывается как разница между валовым доходом и разрешенными расходами, учитываемыми по кассовому методу (т.е. в момент поступления денежных средств или погашения задолженности). В отношении доходов от самостоятельной деятельности представителей «свободных» профессий возможен выбор используемого метода расчета налогооблагаемой базы самим налогоплательщиком.

При использовании метода чистого дохода налогоплательщик вправе вычесть из полученного им дохода (прежде всего, речь идет о доходах в виде заработной платы) все расходы, связанные с его получением. В законодательстве предусмотрена так называемая паушальная сумма таких расходов (Arbeitnehmer-Pauschale), которая составляет некоторую установленную сумму (1000 евро в 2011 г.), вычитаемую из дохода налогоплательщика без предоставления подтверждающих документов. Если фактические расходы налогоплательщика, связанные с его служебной деятельностью, превышают установленную сумму, то вычет производится при предоставлении подтверждающих документов и в пределах установленных нормативов.

К вычитаемым расходам относятся:

Следующей группой расходов, подлежащих вычету, являются «особые расходы» (Sonderausgaben), которые подразделяются на страховые и сберегательные взносы и прочие особые расходы. К страховым и сберегательным взносам относятся расходы, связанные с выплатой всех обязательных и добровольных взносов на социальное, пенсионное, медицинское и некоторые виды имущественного страхования.

Не вычитаются затраты на страхование адвокатской деятельности, страхование собственного автомобиля, а также страхование домашнего имущества. Отметим, что по размеру вычитаемых взносов действует установленный лимит.

Прочие особые расходы включают в себя алименты бывшей жене или бывшему мужу (кроме выплат на ребенка) в размере установленного лимита и при условии, что получатель алиментов уплачивает с них налоги на общих основаниях; расходы на получение налоговых консультаций; плата за обучение детей в школах, имеющих статус школы-интерната; пожертвования в различные фонды, научным, культурным и религиозным объединениям, политическим партиям — только при предъявлении квитанции о пожертвовании; убытки (например, от предпринимательской деятельности, признанные финансовым органом в предыдущие годы) и т.д.

Кроме того, законодательством позволяется вычитать непредвиденные расходы — те нерегулярные расходы, которых налогоплательщик не мог избежать по правовым, моральным или иным причинам, и поэтому, при прочих равных условиях, оказался в худшем положении, чем среднестатистический налогоплательщик. Данный вид расходов вычитается в пределах законодательно установленного допустимого уровня, который составляет от 1 до 7% общего годового дохода семьи налогоплательщика. Данный норматив тем больше, чем выше доход и чем меньше число детей у налогоплательщика.

К таким расходам, в частности, относятся:

После расчета налоговой базы по каждому виду облагаемых доходов, полученные результаты суммируются, из полученного валового облагаемого дохода делается налоговая скидка на детей (Kinderfreibetrag), а с оставшейся суммы рассчитывается налог в соответствии с установленной ставкой.

Следует отметить, что часть доходов освобождается от налогообложения. К таким доходам относятся: выплаты по договорам страхования жизни, страхования от несчастного случая, нетрудоспособности, пенсионного страхования; некоторые социальные выплаты; единовременные выплаты в рамках государственного пенсионного обеспечения; стипендии.

Налоговые ставки. Налог с налоговой базы менее 8004 евро (для одиноких) и 16 008 евро (для супругов, заполняющих совместную декларацию) не взимается. Свыше этого лимита предельная налоговая ставка линейно возрастает с 14 до 24%, пока налогооблагаемый доход не достигнет 13 469 евро (26 938 евро для супругов). Следующий интервал налогообложения — для налогооблагаемого дохода до 52 881 евро (105 762 евро для супругов). Здесь предельная налоговая ставка линейно возрастает с 24 до 42%. Для облагаемого дохода до 250 730 евро (501 460 евро для супругов) ставка является пропорциональной на уровне 42%. Для доходов, превышающих 250 730 евро (501 460 евро для супругов), предельная налоговая ставка составляет 45%.

В силу сложности расчета налога для налогоплательщиков разработаны специальные таблицы, также существует электронный онлайн-сервис — калькулятор налога, доступный на сайте Федеральной налоговой службы ФРГ.

С заработной платы наемных работников подоходный налог (или, как его называют, «налог на заработную плату», Lohnsteuer) удерживается работодателем при ее выплате. Удержания производятся (или не производятся) на основании налоговой карты (Lohnsteuerkarte), которую необходимо сдать работодателю. Карта выдается налоговой инспекцией по месту жительства. Стоит затребовать ее там один раз — ив сентябре-октябре каждого последующего года налогоплательщик автоматически получает карту по почте.

В карту внесены основные личные данные налогоплательщика, отношение к религии и, самое главное, класс налогообложения. Их шесть, причем пять из них определяются в зависимости от семейного положения.

I класс — для тех, кто не состоит в браке или разведен, или же в браке состоит, но постоянно живет отдельно от супруга, или же супруг постоянно проживает за границей, или же умер.

II класс — для тех же, кто относится к классу I, но при этом в налоговой карте указан хотя бы один ребенок.

III класс — для тех, кто состоит в браке, причем оба супруга постоянно проживают в Германии и вместе, при этом доходы второго супруга ниже (соответственно, у него (нее) либо нет налоговой карты, либо она выдана, но с классом V). Для вдов и вдовцов класс III сохраняется до конца года, в котором наступила смерть второго супруга. В случае расторжения брака класс III тоже можно сохранить до конца года, в котором случился развод, если супруги до самого развода проживали вместе.

IV класс — для тех, кто состоит в браке и постоянно проживает вместе со своим супругом в Германии, причем доходы обоих супругов примерно равны (соответственно, у второго супруга в карту также внесен класс IV).

V класс — для супругов тех налогоплательщиков, кто имеет в налоговой карте класс III.

VI класс — для работников, получающих зарплату от нескольких работодателей. Этот класс вносится во вторую и все последующие налоговые карты вне зависимости от семейного положения и класса по карте, находящейся у основного работодателя.

Классы налогообложения влияют только на ежемесячные налоговые удержания из зарплаты, которые делает работодатель.

Один раз в год налогоплательщик имеет право по своей воле изменить налоговый класс на более выгодный. Например, вступая в брак, поменять класс I на III. Если же, наоборот, супруги развелись или начали жить отдельно, то налогоплательщик обязан перейти в классы I или II. По окончании года работодатель возвращает налоговую карту работнику с заполненной обратной стороной, куда вносятся все выплаты и удержания, произведенные в течение года. В случае утери карты работодатель должен выдать взамен так называемый заменитель налоговой карты установленной формы. Карта или ее заменитель прилагаются к налоговой декларации.

В налоговой декларации налогоплательщик отражает все свои подлежащие декларированию доходы и все расходы, которые могут снизить его налогооблагаемый доход. Рассмотрев декларацию, налоговая инспекция присылает налогоплательщику свое решение, в котором она приводит свой расчет налогооблагаемого дохода. Если в течение года с налогоплательщика удержали сумму налога больше положенного по решению налогового органа, то излишек возвращается плательщику на банковский счет или чеком. В противном случае налогоплательщику устанавливается срок внесения доплаты.

В немецком законодательстве предусмотрено два типа деклараций:

Основная масса налогоплательщиков обязана подавать декларацию о доходах. Однако в некоторых случаях предоставлять декларацию не обязательно. Например, если оба супруга весь год работали у одного работодателя, имеют одинаковый класс налогообложения, из их доходов был удержан налог и обязательные взносы на социальное страхование, при этом другие доходы, с которых не был удержан налог и взносы, не превысил установленного лимита (по состоянию на 2011 г. — 410 евро); если налогоплательщик не был обязан уплачивать обязательные взносы на социальное страхование, а подоходный налог удерживался по специальным таблицам.

Налоговый период по подоходному налогу — календарный год. Обязательные налоговые декларации должны подаваться до 31 мая года, следующего за отчетным. Срок может быть продлен до 30 сентября в связи с возникновением обстоятельств, предусмотренных законом (например, при составлении декларации налоговым консультантом). По добровольным декларациям сроки отсутствуют. Однако если налогоплательщик не подал ее в течение двух лет, то право на возмещение налоговых вычетов он теряет.

Из заработной платы работника кроме подоходного налога удерживается церковный налог и надбавка солидарности.

Официально признанные религиозные объединения имеют право взимать на основе общегосударственного налогового перечня также свои церковные налоги. Все члены религиозных объединений обязаны, в свою очередь, платить эти предусмотренные законом общественные сборы. Основанием для взимания церковного налога служит запись о религиозной принадлежности налогоплательщика в его налоговой карте.

Церковный налог может взиматься в различном виде, а именно:

Надбавка солидарности (солидарный сбор) — это дополнительный налог, взимаемый в целях получения средств на ускоренное развитие федеральных земель, ранее входивших в состав ГДР. Надбавка солидарности взимается от суммы подоходного налога, подлежащего уплате в отчетном (налоговом) периоде. Налоговая ставка составляет 5,5%.

Церковный налог и надбавка солидарности взимаются лишь постольку, поскольку взимается подоходный налог. Если обязанность уплаты подоходного налога не возникает или рассчитанный налог не превышает некоторого расчетного предела, налогоплательщик от уплаты этих надбавок освобождается.