Премируем работников правильно: как оформить премии в организации

Для премирования законодатель установил специальные правила. Их нарушение может обернуться для компании судебными спорами, штрафами и убытками. Ведь зачастую суды небезосновательно приходят к выводу, что работодатель обязан платить премию работникам каждый месяц. Почему так происходит, и как надо составлять документы, чтобы избежать подобной ситуации, читайте в нашей сегодняшней статье.

Что такое премия

Казалось бы, что может быть сложного для руководства компании в том, чтобы установить премии? На первый взгляд, всего-то и нужно решить за что и в каком размере платить дополнительные суммы. Но на практике все куда сложнее. Виной тому двойственная юридическая суть самого термина «премия».

Первое упоминание о премиях в Трудовом кодексе находим в статье 129 , в той ее части, которая посвящена определению термина «заработная плата». В ней законодатель говорит, что зарплата, как юридическая сущность, включает в себя три составляющих. Первая — собственно вознаграждение за труд, величина которого зависит от квалификации работника, сложности, количества, качества и условий выполняемой работы. Вторая — компенсационные выплаты (например, за работу в сложных условиях, в ночное время и т.п.). Третья — стимулирующие выплаты, среди которых законодатель прямо называет премии и иные поощрительные выплаты.

Получается, что с точки зрения ст. 129 ТК РФ премия — это часть заработной платы. Данный вывод может иметь далеко идущие последствия. Например, означать, что работодатель обязан ежемесячно выплачивать работникам премии. Ведь выплата зарплаты — одна из основных обязанностей работодателя по трудовому договору (ст. 56 ТК РФ).

Бесплатно рассчитать аванс и зарплату с учетом всех актуальных на сегодня показателей

Бесплатно рассчитать аванс и зарплату с учетом всех актуальных на сегодня показателей

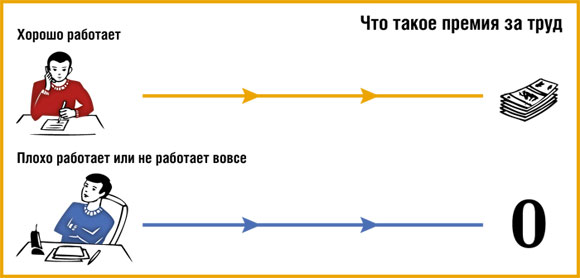

Однако если читать Трудовой кодекс дальше, то в нем обнаружится статья 191, которая также говорит о премиях. И при этом относит их к поощрениям за труд, которые применяются работодателем к работникам, добросовестно выполняющим трудовые обязанности. То есть, из этой статьи уже вовсе не следует, что премия — часть заработной платы, право на которую имеет любой работник.

С точки зрения ст. 191 ТК РФ премия положена только тем работникам, которые добросовестно выполняют трудовые обязанности. И решение о выплате премии (а не о применении иных мер поощрения — благодарности, ценного подарка и т.п.) принимает работодатель. Как видим, премия с позиций ст. 191 ТК РФ — это не обязательная выплата, право на которую есть у любого работника, а некая факультативная доплата за добросовестный труд.

Часть зарплаты или поощрение

Не слишком последовательный подход законодателя к премиям и приводит к многочисленным спорам и судам между работниками и работодателями по поводу обязанности выплатить премию. Поэтому при введении на предприятии систем премирования нужно четко отделять премии, являющиеся частью зарплаты (ежемесячных), от премий-поощрений (разовых). Поможет в этом ст. 135 ТК РФ.

Данная норма говорит, что заработная плата работнику устанавливается трудовым договором. Но при этом она устанавливается не просто так, а в соответствии с действующими у работодателя системами оплаты труда, которые включают в себя:

- размеры тарифных ставок, окладов и должностных окладов;

- размеры доплат и надбавок компенсационного характера;

- системы доплат и надбавок стимулирующего характера;

- системы премирования.

- вознаграждение за труд;

- компенсационные выплаты;

- стимулирующие выплаты.

- указать в трудовом (коллективном) договоре с работником;

- назначать (платить) за труд.

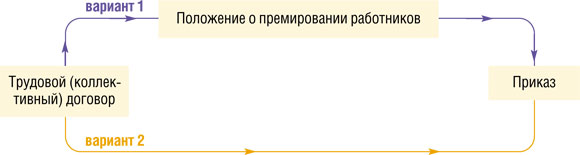

- в трудовых (коллективных) договорах;

- в положении о премировании работников и дать отсылку на это положение в трудовом (коллективном) договоре.

- не допускается применение дисциплинарных взысканий, не предусмотренных федеральными законами, уставами и положениями о дисциплине;

- при наложении дисциплинарного взыскания должны учитываться тяжесть совершенного проступка и обстоятельства, при которых он был совершен.

- введение или изменение технических регламентов.

- в коллективном договоре (ч. 2 ст. 135 ТК РФ);

- в локальном нормативном акте компании, например, в Положении о премировании (ч. 2 ст. 135, ч. 1 ст. 8 ТК РФ);

- в трудовом договоре (ч. 2 ст. 57 ТК РФ).

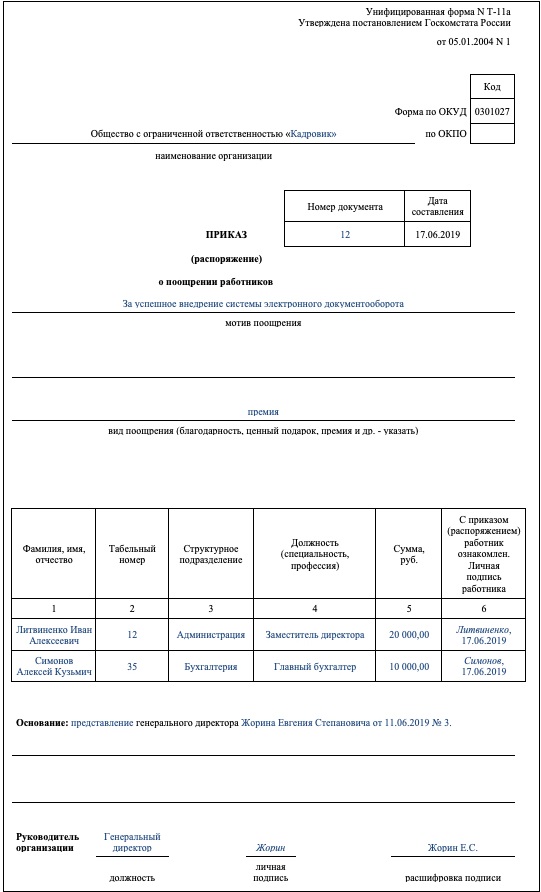

- Т-11, если поощряется один сотрудник;

- Т-11а, если премируется группа работников.

- Дт 20, 23, 25, 26, 28, 29, 44 Кт 70.

- какой-либо сотрудник увеличил производительность труда;

- за счет активной работы гражданина увеличилось количество покупателей в магазине;

- специалист на производстве повысил конкурентоспособность или качество создаваемой продукции;

- выплачиваются премии перед праздниками или разными значимыми событиями в жизни работников.

- перечисление дополнительных премий осуществляется только после принятия соответствующего решения руководителя предприятия, поэтому если директор решает лишить конкретного специалиста этой выплаты, то оспорить такое решение невозможно;

- допускается перечислять такие средства не в строго установленные сроки, а с определенным опозданием;

- срок выплаты таких средств не является строго установленным, поэтому нарушения сроков не подпадают под ст. 136 ТК;

- при необходимости руководитель компании может сократить ФОТ, отказав всем работникам в премии.

- если директор принимает решение выплатить средства работнику из нераспределенной прибыли организации, то он должен принять такое решение официально, для чего проводится собрание акционеров, составляется протокол и утверждается решение;

- нередко во внутренней документации фирмы указывается на необходимость перечисления премий работникам за выслугу лет или при введении в эксплуатацию нового современного оборудования;

- не требуется указывать размер единовременной выплаты в трудовом договоре каждого сотрудника.

- если в компании действует профсоюз, то с его членами требуется согласовывать все положения, имеющие отношение к премиям;

- допускается увеличивать выплаты, но не уменьшать, если они закреплены в трудовом договоре;

- если руководителем компании принимается решение о назначении выплат работникам, то бухгалтер организации должен составить специальную справку, а руководителем издается официальное распоряжение.

- информация о премировании вносится в коллективный трудовой договор;

- в индивидуальные трудовые соглашения, составляемые отдельно с каждым сотрудником, вносится информация о начислении данных премий;

- положение об оплате труда;

- положение о премировании, содержащее информацию о премиях, выплачиваемых ежемесячно;

- положение о разовых перечислениях, которые могут перечисляться за выслугу лет, выплачиваться к праздникам или назначаться по другим причинам.

- прописывается, что дополнительные средства перечисляются работникам только при достижении определенных целей, например, при увеличении продаж или количества покупателей, при наступлении праздничного события или при других условиях;

- перечисляются критерии оценки и условия для начисления премии;

- указывается размер выплаты;

- приводятся все работники компании, которые могут рассчитывать на эти средства при достижении конкретных целей.

- в приказ вносится информация о том, когда и в каком размере перечисляется премия конкретного работнику или нескольким сотрудникам предприятия;

- если имеются наемные специалисты компании, которым не полагаются выплаты, то они просто не включаются в это распоряжение;

- если сотрудник, не получающий премию, пытается оспорить решение руководства, для чего обращается с жалобой в трудовую инспекцию, то руководителю необходимо ссылаться на содержание положения о премировании;

- приказ оформляется по форме №Т-11, если средства выплачиваются только одному работнику, который каким-либо образом отличился перед руководством компании;

- если назначаются выплаты нескольким сотрудникам предприятия, то выбирается форма №Т-11а.

- возможность перечисления разовых выплат предусматривается содержанием внутренних нормативных актов компании;

- к учету применяются только выплаты, которые назначаются за какие-либо заслуги перед компанией, а не привязаны к выходным дням или другим событиям;

- все затраты, связанные с уплатой налогов, непременно фиксируются в бухучете фирмы.

- если выплачивается премия при увольнении работника, то с нее взимается НДФЛ на общих условиях;

- если перечисляются средства на праздники или другие значимые события, то они не связаны с профессиональной деятельностью работников, поэтому такие расходы не могут уменьшать налоговую базу по налогу на прибыль предприятия;

- с таких вознаграждений не удерживается ЕСХН.

- Код 2002. Он применяется, если работнику компании выплачиваются премиальные поощрения за разные достижения на месте работы. Они могут предусматриваться требованиями законодательства, содержанием трудового договора или коллективного соглашения. Данный код используется при выплате премий по итогам месяца, квартала или года, а также при перечислении денег за выполнения важных задач или за уникальные производственные достижения.

- Код 2003. Он используется, если перечисляются вознаграждения из доходов компании или с помощью использования денег специального назначения. Актуален этот код в случае, если используются целевые деньги компании. Обычно такой код применяется, если выплачивается премия к разным праздничным событиям или юбилеям. Нередко такие выплаты выступают в качестве материальной мотивации работников. Они не имеют отношения к выполнению должностных обязанностей сотрудников.

- Код 2000. Применяется в ситуации, если назначается премия за выслугу лет.

- основания для выплаты премии, конкретные измеримые производственные показатели для премирования;

- источники выплаты премии;

- размеры премий и порядок их расчета.

- усовершенствование методов ведения бухгалтерского учета счет эффективного внедрения и использования нового программного обеспечения;

- своевременная и качественная подготовка отчетности по персонифицированным данным в пенсионный и иные фонды, ФНС и другие контролирующие органы;

- отсутствие замечаний по результатам различных проверок;

- высокие результаты при выполнении сложной внеочередной работы

- высокая скорость при одновременном выполнении различных функций

- соблюдение финансовой дисциплины и т.д.

Как видим, в статье 135 ТК РФ законодатель сам отделил премии от иных выплат стимулирующего характера. Такой подход нужно принять на вооружение и работодателю, решившему ввести у себя в организации систему премирования. То есть необходимо четко установить, какие именно премии входят в систему доплат и надбавок стимулирующего характера и, в силу этого, являются частью заработной платы, на которую работник, выполнивший месячную норму труда, имеет полное право. А какие премии являются поощрением за труд, и решение об их выплате может приниматься работодателем в каждой конкретной ситуации с учетом тех или иных факторов.

Как оформить премию

Указанное разделение необходимо проводить как на уровне документов, которыми регламентируется порядок выплат, так и на уровне формулировок, которые используются в этих документах. К примеру, премии, которые являются частью заработной платы, логично поместить в разделе Положения об оплате труда (утверждается приказом по организации), в котором говорится о стимулирующих доплатах и надбавках. При этом можно использовать «обязывающие» формулировки: «премия выплачивается…», «имеют право на получение одновременно с заработной платой…» и т.п.

Бесплатно составить кадровые документы по готовым шаблонам

Такие стимулирующие премии широко применяются в организациях торговли для мотивации продавцов: выполнение плана продаж является основанием для выплаты стимулирующей премии-надбавки. А те, кто план не выполнил, получат «голый» оклад.

Премии-поощрения (разовые) логично размещать в отдельном документе — Положении о премировании, ссылку на которое будет содержать как Положение об оплате труда, так и трудовой договор. При этом необходимо использовать «нейтральные» формулировки: «премия может выплачиваться», «по решению руководителя организации…», «при наличии финансовых возможностей…» и т.п.

Ну и, конечно, в отношении таких премий необходимо детально прорабатывать критерии и условия выплаты. К примеру, перевыполнение работником «личного» плана продаж по итогам квартала на 10% может быть основанием для выплаты ему премии в размере ?10 тыс. при условии, что общий план продаж по организации за тот же квартал выполнен не менее чем на 100% и при этом получена прибыль не менее ?1 млн. Как видим, в данном случае премия поставлена в зависимость от трех критериев: перевыполнение «личного» плана продаж; выполнение общего плана продаж; прибыль в установленном размере. Невыполнение любого из критериев дает работодателю право премию не платить.

Правомерность такого подхода подтверждает и судебная практика. Пример тому —определение Верховного суда от 27.11.17 № 69-КГ17-22. В нем судьи указали на то, что спорная премия, согласно тексту трудового договора и положениям локальных актов организации не являлась обязательной выплатой.

Так, в тексте трудового договора использовалась формулировка «может выплачиваться», что, по мнению судей, говорит об отсутствии у этой выплаты гарантированного характера. А действующее в организации положение о премировании содержало четкие критерии, которые позволяли четко установить случаи выплаты премии и ее размер. И если соответствующие условия не выполнены, то работодатель имеет полное право премию не выплачивать.

Важно обратить внимание на еще один момент, о котором также идет речь в рассматриваемом решении ВС РФ. Условия для выплаты премии-поощрения должны быть объективными, а не субъективными. То есть работодатель не может просто по своему усмотрению выплатить премию одному работнику и не выплатить другому. В споре, о котором идет речь, тот факт, что премия за спорные месяцы не выплачивалась и другим работникам компании (а не только истцу) был принят как одно из доказательств правоты работодателя.

Премии: налогообложение и оформление

К сожалению, многие бухгалтеры до сих пор полагают, что стимулирующими можно считать какие угодно премии, лишь бы они были закреплены в трудовом или коллективном договоре или локальном нормативном акте. А поскольку в НК сказано, что в расходы на оплату труда включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорам и ст. 255 НК РФ , то зачастую премии ко дню рождения работника, к юбилею организации или за активную общественную работу попадают в налоговые расходы. Давайте выясним, правомерно ли это и какие премии можно учитывать в налоговых расходах без риска, а какие — нет. И как оформить премии, чтобы не было претензий проверяющих.

Премия за труд

Оплата труда работника включае т ст. 129 ТК РФ :

То есть любая стимулирующая выплата, в том числе премия, должна выплачиваться именно за труд.

Теперь смотрим Налоговый кодекс. А из него следует, что, для того чтобы признать нашу премию, выплачиваемую за труд, в налоговых расходах, она должна быть предусмотрена трудовым или коллективным договором ст. 255, п. 21 ст. 270 НК РФ .

Чтобы признать стимулирующую выплату в расходах для целей налогообложения прибыли, ее нужно:

Таким образом, к премиям за труд относятся, например, предусмотренные в трудовом (коллективном) договоре выплаты шахтеру за превышение норм добычи угля, а продавцу за отличное качество обслуживания покупателей и увеличение продаж. Они учитываются в налоговых расходах и включаются в базу для начисления страховых взносов и НДФ Л ч. 1 ст. 7 Федерального закона от 24.07.2009 «О страховых взносах. »; подп. 6 п. 1 ст. 208, ст. 255 НК РФ .

Также без проблем можно учесть в налоговых расходах премии, предусмотренные в положении о премировании работников, если в трудовых договорах есть отсылка к нем у Письма Минфина России от 22.09.2010 № 03-03-06/1/606, от 26.02.2010 № 03-03-06/1/92 . И совсем хорошо, если в положении о премировании вы укажете базовые размеры преми й Письмо ФНС России от 01.04.2011 № КЕ-4-3/5165 .

Распространенной ошибкой руководителей является установление минимального размера премии. Например, в положении о премировании пишут: «. размер ежемесячной премии составляет от 10 до 50 процентов от установленного оклада». Установив подобный вид премии, организация гарантирует работнику премию — вне зависимости от того, как он работал в течение месяца. В итоге премия фактически становится частью оклада — ее все равно придется выплатить. А в случае, если вы вдруг решите лишить работника премии, проверяющие могут предъявить претензии за нарушение трудового законодательств а ст. 5.27 КоАП РФ .

Таким образом, устанавливая премии, нужно подробно прописать условия, при которых они выплачиваются. Это поможет избежать вопросов — как работников, так и проверяющих (налоговиков, трудинспекции). Кстати, можно прописать, что премия не положена тем, кто не соблюдает трудовую дисциплину или имеет выговоры за плохую работ у статьи 189, 192 ТК РФ .

Однако как быть, если премия, по сути, выплачивается за трудовые достижения, но не предусмотрена трудовым или коллективным договором? Например, единовременная премия, назначенная приказом директора в качестве поощрения за успешное выполнение особого задания? Можно ли учесть ее в качестве расходов на оплату труда?

В письмах контролеры говорят о том, что учет такой премии в расходах неправомере н Письмо УФНС России по г. Москве от 05.04.2005 № 20-12/22796; Письмо Минфина России от 22.09.2010 № 03-03-06/1/606 , поскольку ее выплата не прописана в трудовом договор е п. 21 ст. 270 НК РФ .

Вывод

Безопасные для работодателя варианты учета производственных премий очевидны. Чтобы не провоцировать конфликты с налоговыми органами, все премии за конкретные производственные результаты, которые вы планируете регулярно, периодически или даже разово выплачивать своим работникам, нужно описать:

Схему безопасного учета премий за труд можно представить так.

При этом в трудовом (коллективном) договоре или в положении о премировании вы можете указать, что «. премии выдаются на основании приказа руководителя в размерах, предусмотренных этим приказом. ».

Положение о премировании

Условия премирования удобнее прописать в отдельном документе — в положении о премировании. В случае необходимости его изменить проще, чем, к примеру, трудовой или коллективный договор.

Унифицированной формы такого положения нет. Поэтому, чтобы вам было легче составить положение «под себя», посмотрим, какие основные разделы можно в нем выделить и что в них написать.

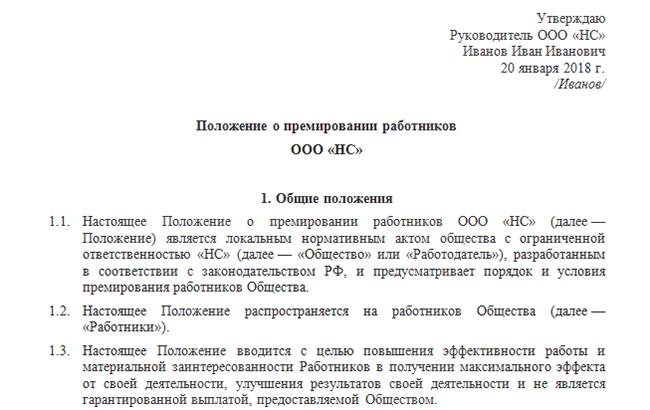

ПОЛОЖЕНИЕ о премировании работников ООО ____________________

I. Общие положения В этом разделе вы указываете нормативную базу и цели принятия положения. Также можно обозначить круг премируемых работников (в частности, штатные работники и совместители). 1.1. Настоящее Положение о премировании работников ООО ____________________ (далее — Положение) разработано в соответствии с Трудовым кодексом РФ, Налоговым кодексом РФ, Положением об оплате труда работников ООО ____________________ (далее — Общество), коллективным договором Общества и устанавливает порядок и условия премирования работников Общества. Настоящее Положение является локальным нормативным актом Общества. 1.2. Настоящее Положение распространяется на работников, занимающих должности в соответствии со штатным расписанием, работающих в Обществе как по основному месту работы, так и по совместительству. 1.3. В настоящем Положении под премированием следует понимать поощрение работников за добросовестный эффективный труд. Оно заключается в выплате работникам денежных сумм сверх размера оклада и доплат за условия труда, отклоняющиеся от нормальных. 1.4. Премирование направлено на усиление материальной заинтересованности работников в улучшении результатов работы Общества. 1.5. Премирование работников по результатам их труда зависит от качества труда работников, финансового состояния Общества и других факторов, могущих оказывать влияние на сам факт и размер премирования.

II. Виды премий и показатели премирования В этом разделе определяете виды премий: ежемесячные, квартальные и т. д., а также разовые за выполнение конкретного рабочего поручения. Для обоснования правомерности расходов по налогу на прибыль необходимо указывать конкретные показатели премирования. Например, за перевыполнение объема работы (норм выработки), за отсутствие брака, за разработку и внедрение мероприятий, направленных на экономию материалов, и т. п. Если показателей много и для разных подразделений вашей организации они различные, можно сделать перечни показателей премирования для каждого из подразделений. Их можно оформить как приложения к Положению о премировании. Также в этом разделе можно закрепить условия депремирования. В качестве такого условия может выступать, к примеру, наложение на работника дисциплинарного взыскания. 2.1. Настоящим Положением предусматривается текущее и единовременное премирование. 2.2. Текущие премии начисляются по итогам работы за _________________ Месяц, квартал, полугодие. в случае достижения работником высоких производственных показателей при условии безупречного выполнения работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором. Под высокими производственными показателями в данном Положении понимаются: 2.2.1. Для работников коммерческого отдела: ____________ К примеру, рост объема продаж и связанных с ними доходов, соблюдение договорной дисциплины, снижение величины дебиторской задолженности. . 2.2.2. Для работников бухгалтерии: _____________ К примеру, обеспечение кассовой и финансовой дисциплины, своевременная сдача всех видов отчетности и налоговых деклараций. . 2.2.3. . 2.3. Единовременные (разовые) премии могут начисляться работникам Общества: 2.3.1. По итогам успешной работы Общества за год. 2.3.2. За выполнение работником конкретного дополнительного задания. 2.3.3. За качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых заданий руководства. 2.3.4. . 2.4. Премии, предусмотренные пп. 2.2, 2.3, включаются Обществом в расходы на продажу (производственные расходы) и учитываются при расчете среднего заработка работников. 2.5. Премия не выплачивается работнику: — при появлении на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием; — при совершении прогула без уважительных причин.

III. Порядок расчета, назначения и выплаты премий Данный раздел определяет размеры премий при условии выполнения конкретного показателя премирования. Важно также четко определить порядок начисления премий работникам, которые были приняты на работу или уволились в периоде, за который начисляется премия. Например, премия вновь принятым работникам выплачивается пропорционально времени, отработанному в периоде, за который начисляется премия. 3.1. Размер текущих премий работников Общества не может превышать ____% от величины оклада по представлению руководителя структурного подразделения. 3.2. Размер разовых премий определяется для каждого работника генеральным директором (заместителем генерального директора) в твердой сумме или в процентах от оклада по представлению руководителя структурного подразделения. 3.3. Совокупный размер материального поощрения работников максимальными размерами не ограничивается и зависит только от финансового положения Общества. 3.4. Порядок расчета премии в зависимости от показателей премирования закреплен: — для работников коммерческого отдела — в приложении 1; — для работников бухгалтерии — в приложении 2; — . 3.5. Работникам, принятым на работу или уволившимся по уважительным причинам в течение периода, за который начисляется премия, она рассчитывается пропорционально отработанному времени. 3.6. Текущие премии (за месяц, квартал, полугодие) выплачиваются работникам Общества в срок до _____ числа месяца, следующего за периодом премирования. 3.7. Руководители структурных подразделений не позднее ____________________ числа месяца, следующего за периодом премирования За истекшим месяцем, кварталом, полугодием. , направляют генеральному директору данные о выполнении работниками показателей премирования и о предлагаемом размере премии.

IV. Заключительные положения Определите порядок вступления Положения в силу и сроки его действия. Также можно определить порядок внесения изменений в Положение. 4.1. Настоящее Положение вступает в силу со дня утверждения его директором организации и действует до замены новым. 4.2. Контроль за исполнением настоящего Положения возлагается на _______________ К примеру, на главного бухгалтера организации. .

И не забудьте о том, что после принятия Положения о премировании с ним надо ознакомить всех работников вашей организации под роспис ь ст. 22 ТК РФ . А в коллективном договоре (или трудовых) не забудьте сделать отсылку к этому Положению.

Премия непроизводственного характера

А что изменится, если компания выплачивает премии не за производственные достижения, а, например, к 8 Марта, 23 февраля, профессиональному празднику или по случаю дня рождения работника? По мнению контролеров, такие премии не относятся к стимулирующим выплатам и не учитываются в налоговых расходах, пусть даже они и предусмотрены в трудовом или коллективном договор е п. 1 Письма Минфина России от 21.07.2010 № 03-03-06/1/474; Письмо УФНС России по г. Москве от 05.04.2005 № 20-12/22796 .

Однако справедливости ради хотелось бы отметить, что большинство судов разрешали уменьшить базу по налогу на прибыль на премии к праздничным или юбилейным датам, если они были предусмотрены трудовым (коллективным) договоро м п. 25 ст. 255 НК РФ . По их мнению, такие премии также носят стимулирующий характер, поскольку работник при выборе работодателя учитывает возможность их получени я Постановления ФАС МО от 17.06.2009 № КА-А40/4234-09; ФАС ЗСО от 23.01.2008 № Ф04-222/2008(688-А27-37), Ф04-222/2008(741-А27-37); ФАС ВВО от 18.04.2008 № А39-3808/2006; ФАС ПО от 24.04.2007 № А55-12432/06-10; ФАС УО от 30.03.2009 № Ф09-1640/09-С3 . Тем не менее ФАС СЗО принял решение в пользу налоговико в Постановление ФАС СЗО от 07.09.2009 № А56-20637/2008 , поэтому надеяться на безоговорочно положительный исход дела в суде не стоит.

Но даже если вы не учтете такие премии в налоговых расходах, то включить их в базу для начисления НДФЛ и страховых взносов все равно придетс я ч. 1 ст. 7 Федерального закона от 24.07.2009 ; подп. 6 п. 1 ст. 208 НК РФ .

Совет

Чтобы премию однозначно можно было квалифицировать как выплату за труд и чтобы не давать налоговикам повода исключить ее из налоговых расходов, необходимо избегать таких формулировок, как, например, «премия по случаю тия работника и за многолетний добросовестный труд». Ведь такая формулировка сразу вызовет у проверяющих много вопросов. Лучше назначить премию юбиляру просто «за многолетний и добросовестный труд».

Чтобы не спорить с налоговыми органами, все премии лучше оформлять как выплаты за труд, а условия их назначения прописывать в трудовом, коллективном договоре или в отдельном Положении. Да и найти красивое обоснование, чтобы выплатить премию к празднику или юбилею работника, совсем не сложно.

Выплата премии: когда она обязательна, а когда — нет?

Автор: Абросимова Ю.В., эксперт журнала

Предусмотрены ли трудовым законодательством правила выплаты премий? Можно ли лишить премии за дисциплинарные проступки? При каких условиях возможна отмена премиальных выплат? Правомерна ли невыплата премии работнику в связи с его предстоящим увольнением? К каким выводам пришли арбитры при рассмотрении дел о невыплате работникам премий?

При рассмотрении вопроса о том, когда выплата премии является обязательной, а когда – нет, следует учесть тот факт, что премии бывают двух видов: одни включены в систему оплаты труда и являются неотъемлемой частью зарплаты, а другие признаются поощрением работника за добросовестное выполнение работы.

Обратимся к положениям трудового законодательства.

Статьей 129 ТК РФ определено, что заработная плата работника представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы, а также компенсационные и стимулирующие выплаты (в частности, премии и иные поощрительные выплаты).

Положениями ст. 135 ТК РФ предусмотрено, что заработная плата работника устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Трудовое законодательство не устанавливает порядок и условия назначения и осуществления работодателем стимулирующих выплат, а лишь предусматривает, что такие выплаты входят в систему оплаты труда, а условия их назначения определяются локальными нормативными актами работодателя.

Итак, с учетом положений ст. 129 ТК РФ премия – составная часть заработной платы. При этом законным основанием для неначисления работнику премии будет несоблюдение им условий премирования, предусмотренных локальным нормативным актом (например, невыполнение необходимого объема работ).

Вместе с тем согласно ст. 191 ТК РФ премия – это один из видов поощрения работника, добросовестно исполняющего трудовые обязанности, размер и условия выплаты которого работодатель определяет с учетом совокупности обстоятельств, предусматривающих самостоятельную оценку им выполненных работником трудовых обязанностей, и иных условий, влияющих на размер премии, включая результаты экономической деятельности самой организации.

Трудовым законодательством не определены минимальные и максимальные размеры премий. Также не существует единый порядок их начисления (в процентах, твердой сумме и т. д.). Работодатели самостоятельно решают все эти вопросы. При наличии представительного органа работников работодатель должен принять решение с учетом его мнения.

В силу разъяснений Минтруда (письма от 14.02.2017 № 14-1/ООГ-1293, от 15.09.2016 № 14-1/10/В-6568) сроки осуществления работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. В положении о премировании может быть предусмотрено, что выплата работникам премии по итогам определенного системой премирования периода (например, месяца) осуществляется в месяце, следующем за отчетным, или может быть указан конкретный срок ее выплаты, а выплата премии по итогам работы за год производится в марте следующего года или также обозначается конкретная дата ее выплаты.

Можно ли лишить премии за дисциплинарные проступки?

Можно ли лишить работников премии за опоздания, отказ по-ехать в командировку, другие дисциплинарные проступки? Согласно ст. 192 ТК РФ за совершение дисциплинарного проступка, то есть за неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить к нему следующие дисциплинарные взыскания:

3) увольнение по соответствующим основаниям.

В силу названной статьи:

Порядок применения дисциплинарных взысканий прописан в ст. 193 ТК РФ.

Однако неначисление (снижение размера) премии является иной мерой воздействия на работника и не относится к дисциплинарным взысканиям. Это значит, что в данном случае порядок применения дисциплинарных взысканий, установленный в ст. 193 ТК РФ, не применяется.

Так как система премирования регулируется локальными нормативными актами организации, соответствующие основания должны быть прописаны в этих актах. В частности, в них можно предусмотреть положение о том, что при наличии опозданий работник полностью лишается премии или премия начисляется с применением понижающего коэффициента. Законодательством не установлены ни варианты снижения размеров премий, ни пределы их снижения.

Итак, лишение работника премии не входит в состав дисциплинарных взысканий, предусмотренных законодательством РФ. Вместе с тем лишение премии в данной ситуации возможно: если работник не исполняет добросовестно свои трудовые обязанности, работодатель вправе не выплачивать ему премию. При этом необходимо предусмотреть в локальном нормативном акте (например, в положении о премировании) или коллективном договоре соответствующее условие депремирования.

Верховный суд о случаях, когда премию можно не платить.

В Определении от 27.11.2017 № 69-КГ17-22 Верховный суд пришел к выводу: если премии не носят обязательный характер, работодатель имеет право не выплачивать их.

Суть дела заключалась в следующем. К окладу главного специалиста банка полагалась ежемесячная премия, предусмотренная локальным нормативным актом – положением об оплате труда. Надбавку рассчитывали исходя из 66,7 % оклада, умноженного на коэффициент выполнения общебанковского показателя. Работодатель не выплатил работнику премию за последние два месяца работы, объяснив это тем, что общебанковский показатель составил 0 % и премию не получил никто. Кроме того, работодатель настаивал на том, что премиальная выплата является необязательной и перечисляется только при соответствующей финансовой возможности. Однако бывший работник с этим не согласился и указал, что коэффициент умножения не может быть меньше 50 %. В подтверждение своих слов истец сослался на положение об оплате труда, которое гласит, что данный показатель может быть равен 50, 70, 90 и 100 %.

Суд первой инстанции отказал работнику на том основании, что согласно ТК РФ премия является необязательной стимулирующей надбавкой. Изучив материалы дела, суд отметил, что премиальные выплаты в некоторые месяцы не осуществлялись, а в другие месяцы их размеры были меньше, чем обычно.

В апелляционном суде с истцом согласились и указали, что минимальный коэффициент, равный 50 %, гарантирует работнику ежемесячную премию. Судьи отметили, что работодатель не может произвольно устанавливать размер премии или не выплачивать ее по своему усмотрению.

Однако Верховный суд отменил апелляционное решение. В соответствии с положением об оплате труда в банке была установлена и действовала повременно-премиальная система оплаты труда. Премиальная система была введена в дополнение к повременной системе оплаты труда и обеспечивала формирование переменной (нефиксированной) части заработной платы – стимулирующих выплат, которые начислялись и осуществлялись в порядке, установленном положением об оплате труда. К стимулирующим выплатам работникам банка отнесены ежемесячная премия по результатам работы и единовременные (разовые) премии. В положении об оплате труда банка указано, что стимулирующие выплаты являются нефиксированной частью оплаты труда работника банка и включают в себя следующие виды выплат: ежемесячную премию по результатам работы, единовременные (разовые) премии. Изучив данные формулировки, суд пришел к выводу, что премии в банке не носили обязательный характер.

Во избежание спорных ситуаций с работниками при применении в организации системы оплаты труда, содержащей премиальную часть, необходимо использовать четкие формулировки, позволяющие однозначно трактовать премиальную часть как выплату, носящую необязательный характер.

Лишение премии в связи с предстоящим увольнением работника незаконно.

В Апелляционном определении от 20.02.2020 № 33-1945/2020 Нижегородский областной суд пришел к выводу, что предстоящее увольнение не является основанием для невыплаты предусмотренной локальным нормативным актом премии.

Судьи указали, что премии и другие поощрительные выплаты являются частью заработной платы, условия, порядок и критерии их осуществления могут быть отражены в трудовом договоре работника либо утверждены в коллективном договоре, соглашении или локальном нормативном акте (положении об оплате труда, положении о премировании и т. п.).

При изучении материалов дела суд выяснил, что согласно п. 4.1 – 4.5 трудового договора оплата труда работника состоит из двух частей: фиксированной и переменной. Фиксированная часть оплаты труда работника выплачивается ежемесячно в виде установленного должностного оклада и гарантированных законодательством компенсационных выплат (доплат) к должностному окладу, связанных с режимом работы и условиями труда. Переменная часть оплаты труда является стимулирующей выплатой (премии, надбавки) и производится в сроки, по основаниям и на условиях, которые определены коллективным договором. Заработная плата выплачивается работнику в порядке, установленном законодательством и коллективным договором, действующим у работодателя и определяющим конкретные сроки ее выплаты.

В соответствии с п. 11.1.3 разд. 11 «Социальные выплаты» единого положения об оплате труда и социальных выплатах работникам, являющегося приложением 8 к коллективному договору, при наличии средств и в пределах социального фонда, образованного за счет чистой прибыли, остающейся в распоряжении организации, генеральным директором могут выплачиваться премии работникам, кроме находящихся на испытательном сроке, к праздничным датам (премии ко дню работника инкассации и двум государственным или республиканским праздникам, дополнительные премии из социального фонда объединения (в том числе к юбилейной дате объединения, филиала), выплачиваемые по решению генерального директора объединения).

Суд выяснил, что приказ о премировании был издан до увольнения работника, но после получения работодателем соответствующего заявления.

Так как на момент премирования работник числился в штате, по мнению арбитров, оснований не выдавать ему премию не было.

Напомним, что согласно п. 1 ст. 140 ТК РФ при прекращении трудового договора выплата всех сумм, причитающихся работнику, производится работодателем в день увольнения работника. Если работник в день увольнения не работал, соответствующие суммы должны быть выплачены ему не позднее следующего дня после предъявления уволенным работником требования о расчете.

Таким образом, с работодателя были взысканы сумма невыплаченной премии, компенсация за задержку ее выплаты, а также компенсация морального вреда.

Отмена действия положения о премировании.

Вправе ли работодатель отменить выплату премий? Это возможно только при соблюдении определенных условий. Работодатель вправе изменить определенные сторонами условия оплаты труда в случае, когда такие условия не могут быть сохранены вследствие изменения организационных или технологических условий труда.

В соответствии с ч. 2 ст. 57 ТК РФ условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты) являются обязательными условиями трудового договора.

Изменение определенных сторонами условий трудового договора допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных Трудовым кодексом (ст. 72 ТК РФ). Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме.

Статья 74 ТК РФ определяет, что в случае, когда по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины), определенные сторонами условия трудового договора не могут быть сохранены, допускается их изменение по инициативе работодателя, кроме изменения трудовой функции работника.

К организационным изменениям могут быть отнесены, в частности:

изменения в структуре управления организации;

внедрение определенных форм организации труда (бригадные, арендные, подрядные и др.).

Технологическими изменениями условий труда признаются:

внедрение новых технологий производства;

внедрение новых машин, станков, агрегатов, механизмов;

усовершенствование рабочих мест;

разработка новых видов продукции;

Снижение продаж и ухудшение финансового положения организации не могут быть причинами, позволяющими работодателю в одностороннем порядке изменить условия трудового договора.

О предстоящих изменениях определенных сторонами условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца, если иное не предусмотрено ТК РФ.

Если работник не согласен работать в новых условиях, работодатель обязан в письменной форме предложить ему другую имеющуюся у него работу (как вакантную должность или работу, соответствующую квалификации работника, так и вакантную нижестоящую должность или нижеоплачиваемую работу), которую работник может выполнять с учетом его состояния здоровья. При этом работодатель должен предложить работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором. При отсутствии указанной работы или отказе работника от предложенной работы трудовой договор с ним прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ.

Работодатель не может произвольно устанавливать размер премии или не выплачивать ее по своему усмотрению. Премиальные выплаты обычно утверждаются локальным нормативным актом: коллективным договором, правилами внутреннего трудового распорядка, отдельным положением и др. Определенные условия поощрения конкретного сотрудника могут быть прописаны в трудовом договоре.

Если в организации не установлено, что премия – это обязательная часть зарплаты, ее выплата является правом, а не обязанностью работодателя. По мнению ВС РФ, условия назначения премии устанавливает работодатель, закрепляя их в локальном нормативном акте. В частности, размер премии может зависеть от результатов экономической деятельности организации. Чтобы избежать спорных ситуаций с работниками, лучше прямо указать в трудовом договоре и локальных актах, что премия не является обязательной выплатой.

Разовая премия: образец приказа

На предприятии возникла необходимость одномоментно премировать сотрудников. В связи с этим срочно нужен распорядительный документ на выплату премии. Как оформить разовую премию работникам? Есть ли установленный законодательством бланк этого документа? Как без ошибок оформить приказ на разовую премию сотрудникам? Образец приказа, подготовленный нашими специалистами, поможет справиться с задачей в кратчайшие сроки.

Виды поощрения работников

Трудовой договор, заключаемый между работодателем и работником, подразумевает обязательную оплату труда. Так как деньги выплачиваются за труд, данная выплата называется заработной платой.

Зарплата — это вознаграждение за труд штатным работникам организации (индивидуального предпринимателя). Размер зарплаты зависит от квалификации работника, сложности, количества, качества и условий выполняемой им работы. Помимо оклада (тарифной ставки) в зарплату входят различные компенсации, доплаты и надбавки, а также стимулирующие выплаты, например, премии (ст. 129 ТК РФ).

Различают премии, выплачиваемые на регулярной основе, и разовые премии. И те, и другие выплачиваются на основании распорядительного документа руководителя организации. Например, это может быть приказ на разовую премию сотруднику.

Мы рекомендуем разработать и внедрить на предприятии Положение о премировании — в котором будет прописан четкий порядок выдачи как регулярных, так и разовых премий. Такой локальный нормативный акт повысит мотивацию работников и сведет к минимуму споры о необходимости выплатить премию.

Уже по названию понятно, что регулярные премии обычно выплачивают за трудовую деятельность в определенном временном периоде, например, в месяце, квартале или году. В свою очередь, разовые премии не платятся систематически, а выдаются в связи с наступлением какого-либо события.

Какие бывают разовые премии?

Премии, выплачиваемые разово, могут иметь, как производственный, так и непроизводственный характер. Например, в связи с успешным окончанием проекта может быть издан приказ на разовую премию за хорошую работу (образец см. в конце статьи). Понятно, что это производственная премия.

Порядок выплаты разовых премий может быть прописан во внутренних нормативных документах компании, например:

Также директор может издать приказ на разовую премию к празднику. Понятно, что такая выплата имеет непроизводственный характер. Другими примерами непроизводственных выплат являются премии к юбилею, в связи с выходом на пенсию и т. д.

Разовые премии, предусмотренные внутренними нормативными документами компании, входят в систему оплаты труда. Однако это не обязательное условие. Поэтому разовые премии могут назначаться периодически по усмотрению работодателя. Основанием для таких выплат является приказ на разовую премию работнику (работникам). К таким выводам приходят судьи (Апелляционное определение Мурманского областного суда от 04.02.2015 № 33-336).

В большинстве случаев для премирования работников в 2020 году организации и предприниматели используют унифицированные формы:

Однако законом не возбраняется разработать бланк приказа самостоятельно. Главное, чтобы он содержал все обязательные реквизиты первичного документа.

Скачать бесплатно образец приказа на разовую премию, подготовленный нашими специалистами.

Премированных работников нужно ознакомить с приказом под роспись. Таковы правила, установленные действующим законодательством (Раздел 1 Указаний, утв. Постановлением Госкомстата России от 05.01.2004 № 1).

Учет разовых премий в 2020 году

Начисление и выплату разовой премии бухгалтер должен отразить в учете. Если премия начислена за трудовые показатели (например, достигнут определенный объем продаж), то это расход по обычному виду деятельности фирмы (п. 5 и 7 ПБУ 10/99):

Если премия непроизводственная (к юбилею, Новому году или иному празднику), то в бухучете это прочий расход (п. 11 ПБУ 10/99):

В налоговом учете премию можно учесть в расходах, если она предусмотрена локальным НПА либо трудовым договором (п. 21 ст. 270 НК РФ, п. 2 ст. 255 ТК РФ). При этом локальный НПА или трудовой договор должны содержать четкие критерии начисления разовой премии.

С непроизводственной разовой премией возможны споры с налоговиками — по поводу обоснованности включения в затраты. Налоговики считают, что разовые непроизводственные премии нельзя списывать в расходы, так как они не могут стимулировать работников к труду.

Однако любая премия мотивирует сотрудников (ст. 129 ТК РФ). А компания вправе установить собственный порядок начисления и выплаты стимулов для сотрудников (ст. 144 ТК РФ). Если порядок премирования документально закреплен, а работники с ним ознакомлены — смело списывайте премии в расходы в налоговом учете.

Разовые премии сотрудникам. Условия разовой премии

Во многих крупных компаниях работники получают зарплату, которая равна или немного больше МРОТ, а также они получают премии, причем их размер может значительно превышать заработную плату. Такие премии являются ежемесячными, а также информация о них вносится в трудовой договор. Но дополнительно по разным причинам работодатель может назначать разовые премии своим сотрудникам. Обычно перечисляются такие средства при наличии веских оснований.

Нюансы назначения премии

Стандартные ежемесячные премии выступают в качестве части зарплаты, поэтому входят в систему оплаты труда на основании ст. 135 ТК. Дополнительно руководитель компании может назначать разовые премии по ст. 191 ТК, которые не входят в зарплату. Обычно средства выплачиваются только сотрудникам, которые каким-либо образом отличились на работе, поэтому их следует поощрить.

Правила и порядок перечисления разовой премии сотрудникам должны закрепляться во внутренней документации предприятия.

Когда выплачиваются средства?

Разовые премии назначаются при наличии веских оснований, поэтому наиболее часто они перечисляются в следующих ситуациях:

Решение о назначении такой выплаты принимается только руководителем предприятия, поэтому это не является его непосредственной обязанностью. Нередко вовсе назначаются средства работникам, которые замещали других сотрудников, выполняли действия, не предусмотренные их должностной инструкцией, или занимались оптимизацией бизнес-процессов в компании.

Чем выгодно выплачивать разовые перечисления?

Выплата разовых премий считается более выгодным для работодателей мероприятием, по сравнению с повышением размера оклада работников. Это обусловлено следующими причинами:

Но перечисление премий должно быть экономически обоснованным. Поэтому руководитель компании должен заранее определиться с причиной для начисления данной суммы. Наиболее часто для этого используются экономические основания, представленные увеличением дохода компании или наступлением какого-либо праздничного события для предприятия.

Условия для выплаты средств

Начисление разовой премии возможно только при соблюдении определенных условий, которые регулируются не только законодательством, но и внутренними локальными актами компаний. Наиболее часто основные условия прописываются в коллективном трудовом договоре или в положении о премировании.

К основным таким условиям относятся:

Другие условия зависят от решения, принимаемого руководством фирмы.

Какие соблюдаются требования?

Перед тем как выплачивать разовую премию, директор компании должен учитывать некоторые ограничения:

Объем дополнительных выплат может немного отличаться для разных работников. Руководитель самостоятельно определяет, кто из сотрудников получит ту или иную выплату в определенный момент времени.

Какие подготавливаются документы?

Отпускные и разовые премии, а также другие выплаты работникам, должны официально фиксироваться в документации организации. Только в этом случае они будут учитываться при налогообложении. Если работодатель предпочитает выплачивать работникам одноразовые премии по разным поводам, то им должны формироваться следующие документы:

Только при грамотном оформлении разовых премий к праздникам или другим значимым событиям можно пользоваться ими для снижения базы налогообложения по налогу на прибыль.

Правила составления положения о премировании

Перед тем как выплачивать разовую премию, руководитель фирмы должен грамотно оформить ее начисление. Для этого формируется соответствующее положение о премировании. В нем отражается фактическая практика фирмы в отношении перечисления премий работникам. В этом документе указываются следующие сведения:

Размер выплаты может быть представлен твердой суммой средств или процентом от оклада. Каждая компания может пользоваться собственными уникальными показателями, учитывая специфику деятельности. В положение могут включаться и другие условия или сведения, которые зависят от того, в какой сфере работает компания, какое количество работников в ней трудится, а также каков средний заработок сотрудников.

Только на основании положения назначаются разовые премии. Образец такого положения можно изучить ниже.

Последствия составления положения

Разовая производственная премия в 6-НДФЛ отражается только при ее официальном оформлении. В противном случае выплата выступает подарком, если ее размер не превышает 4 тыс. руб.

Если руководитель составляет положение о премировании, то у него возникает обязанность выплачивать данные средства работникам компании. Сотрудники при необходимости могут требовать от руководителя перечисления этих денег. Поэтому обычно в документ вносятся сведения, которые позволяют при необходимости отказать наемным специалистам в средствах.

Уплачиваются ли страховые взносы?

С разовой премии налоги уплачиваются только при ее правильном оформлении. Страховые взносы перечисляются работодателем с этой суммы независимо от того, включается ли она в расходы при расчете налога на прибыль. Поэтому работодатель не сможет сэкономить на этих взносах.

Если работает гражданин в акционерном обществе, то учредители имеют право перечислить средства из нераспределенной прибыли. В этом случае им придется проводить собрание акционеров, а также официально принимать решение. Такой способ перечисления премии не позволяет уменьшить налогооблагаемую прибыль компании.

Понятие тринадцатой зарплаты

Во многих компаниях существует такое понятие, как тринадцатая зарплата. Она выплачивается в конце года в качестве поощрения работникам, если имеются необходимые средства в фонде оплаты труда. Она является разовой выплатой, так как руководитель компании не может быть уверенным в том, что в конце года в фонде останется достаточно средств, чтобы перечислить тринадцатую зарплату всем работникам предприятия.

В законодательстве отсутствуют сведения о том, как правильно должна перечисляться наемным специалистам данная премия. Поэтому руководители компаний выплачивают ее своим работникам только при наличии желания и соответствующих финансовых возможностей. Бухгалтер компании не может провести такую выплату как зарплату за месяц, поэтому она выступает лишь дополнением к заработку.

Во многих компаниях тринадцатая зарплата закрепляется во внутренней нормативной документации. Работодателем определяется, когда именно перечисляются работникам средства, а также каков порядок выплаты. Наиболее часто данные сведения вносятся в положение о премировании. Если такая выплата оформляется как разовая премия, то руководитель компании может самостоятельно выбрать работников, которым будут перечислены средства.

Правила издания приказа

Учет разовых премий предполагает необходимость их правильного оформления. Если работодатель принимает решение о перечислении одному или нескольким работникам данных средств, то он должен его грамотно оформить путем издания соответствующего приказа. При формировании данного документа учитываются следующие моменты:

Непосредственно в приказе руководитель компании указывает, по какой причине назначаются данные одноразовые выплаты. Приводится код дохода разовой премии, а также указывается, когда именно будут выплачены средства работникам. Работодатель самостоятельно принимает решение о том, в какой форме будут выделяться деньги. Они могут выдаваться в наличном виде через кассу компании. Если сотрудники фирмы получают зарплату на счет в банке, то обычно премии перечисляются на этот счет.

Взимаются ли налоги с выплат?

Разовые премиальные выплаты регулируются не так, как регулярные поощрительные перечисления. Но с них в обязательном порядке уплачивается НДФЛ, если они грамотно оформляются. Дополнительно с них перечисляются страховые взносы.

Для грамотного расчета и уплаты НДФЛ учитываются следующие требования:

С разовой премии НДФЛ уплачивается непосредственным работодателем, выступающим налоговым агентом для своих работников.

Другие важные нюансы

Перед тем как начислить разовую премию, работодатель должен учесть некоторые значимые особенности. К ним относится:

Выплачивать одноразовые вознаграждения работодатели могут при использовании различных систем налогообложения. При этом важно учитывать, уменьшают ли эти выплаты налоговую базу.

Какие используются проводки?

Бухгалтеры должны знать о кодах дохода разовых премий и используемых проводках. При перечислении данных средств обязательно вносится информация в бухгалтерский учет. Для этого используется проводка Д91-2 К70. На основании нее происходит зачисление поощрительной выплаты из чистой прибыли компании.

Такая котировка может применяться при использовании любого вида прибыли, которая может быть текущей или за прошлый налоговый период. Так как такие расходы являются прочими, то используется Д91-2.

Какие используются коды доходов?

Работники могут потребовать от работодателя создания справки 2-НДФЛ в любой момент времени. Она требуется для решения многочисленных задач, например, при оформлении кредита или получения других услуг. В этот документ вносятся сведения обо всех денежных поступлениях работника с указанием их кода. Поэтому возникает вопрос, каков код дохода разовых премий. К основным таким кодам относится:

С помощью таких кодов в справке 2-НДФЛ можно понять, какие именно средства были получены работником в тот или иной момент времени. Этим же кодом отмечается разовая производственная премия в 6-НДФЛ. Бухгалтер компании должен грамотно подходить к заполнению этих документов, так как на нем лежит ответственность за выявленные ошибки или нарушения.

Ответственность работодателя за нарушения

Нередко работникам приходится сталкиваться с тем, что работодатель не выплачивает разовые премии, хотя необходимость в этих перечислениях обусловлена внутренним локальными актами или коллективным договором. В этом случае отказ от выплаты премий является нарушением со стороны директора компании.

При таких условиях работники могут обратиться с жалобой в разные проверяющие государственные инстанции. Наиболее оптимально написать заявление в трудовую инспекцию. Специалисты данной службы проведут проверку, основной целью которой будет выявление нарушений прав работников со стороны руководства организации. Хотя перечисление разовых премиальных выплат не обусловлено требованиями законодательства, но если эта обязанность закрепляется в нормативных документах, то руководитель обязан следовать этим нормам.

Заключение

Разовые премии сотрудников не являются частью зарплаты, поэтому они назначаются наемным специалистам только при наличии некоторых оснований. Наиболее часто они перечисляются при необычных достижениях работников, а также с целью поощрения. Их размер определяется непосредственным работодателем.

Чтобы такие выплаты были официальными, они должны правильно оформляться, для чего сведения о них вносятся в коллективный договор или вовсе работодателем формируется специальное положение о премировании. Директор фирмы должен следовать тем требованиям, которые содержатся в этих официальных документах.

Премии сотрудникам. Как грамотно оформить и обосновать расходы налоговикам?

Советы практиков, которые помогут избавить премии от подозрений налоговиков.

В соответствии со ст. 129 ТК РФ заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Но помимо оклада многие работодатели хотят дополнительно простимулировать своих работников, выплачивая им премии.

Зачастую руководитель не задумывается о структуре и характере данных выплат, что может привести к неблагоприятным последствиям.

Самое главное в определении данной выплаты то, что она начисляется сверх оклада работника.

В соответствии с п. 2 ст. 255 НК РФ премии за производственные результаты, которые выплачиваются сотрудникам, организация вправе отнести к расходам на оплату труда для целей налогообложения прибыли. Однако налоговые последствия некоторых аспектов премий могут стать очень обременительными для компании.

Как разработать и какими документами подкрепить?

1. Предусмотреть данное вознаграждение. Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании.

2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п. 1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом важно избегать неопределенных формулировок.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие критерии:

3. Необходимо располагать документами, подтверждающими основание для выплаты премий (п. 1 ст. 252 НК РФ). Такими документами могут служить ходатайство, служебная записка непосредственного руководителя, подкрепленная фактическими показателями работы сотрудника и т.д. Также для документального подтверждения расходов на премирование сотрудников работодатель должен осуществлять данные выплаты на основании приказа (распоряжения) о поощрении работников (форма Т-11, Т-11а или же по форме, разработанной работодателем).

Важным обстоятельством является то, что премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).

Сколько и за что платить?

Если количество показателей премирования усложняет расчет конечной суммы премии, можно установить предел премии с градацией от минимального до максимального (сумма ежемесячной премии от 20 до 50% оклада сотрудника).

Также можно составить кризисный лист, в котором будут указаны все критерии премирования. В течении месяца руководитель структурного подразделения будет оценивать эффективность работы сотрудника по 10-бальной шкале, а в конце месяца выставлять итоговые оценки. Однако, в таких случаях не избежать обвинения в субъективизме со стороны оцениваемых сотрудников, что может привести к возникновению неблагоприятной обстановки внутри коллектива.

Отдельного внимания заслуживают критерии премирования по той причине, что именно ввиду их отсутствия, неясности, непрозрачности налоговые органы могут прийти к выводу о необоснованности премиальных выплат, что может привести к доначислениям по налогу на прибыль.

Для работников, которые связаны непосредственно с производством продукции, устанавливаются следующие показатели премирования: выполнение плана выпуска продукции в заданном объеме, минимизация брака.

Для коммерческого отдела важными критериями эффективности работы однозначно служат: выполнение показателей KPI, эффективная работа с текущими клиентами, отсутствие жалоб и претензий по качеству продаваемой продукции и оказываемых услуг со стороны покупателей и заказчиков. Но здесь важно учитывать, что ежемесячное выполнение данных показателей не предусматривает осуществление премиальных выплат, так как они прописаны в качестве функциональных обязанностей в трудовых договорах с сотрудниками коммерческого отдела. Основанием для премирования могут являться исключительно перевыполнение показателей KPI, расширение клиентской базы и т.д.

Здесь важно учитывать, что использование одинаковых критериев премирования для всех структурных подразделений компании не применимо, и они должны устанавливаться исходя из должностных обязанностей отдельно взятого сотрудника.

Действительно, должностные обязанности данных работников напрямую не коррелируют с главной целью организации — максимизацией прибыли.

Однако, это не служит основанием для отказа в премировании данных категорий сотрудников.

В этом случае при разработке критериев премирования, необходимо учитывать должностные обязанности и эффективность их выполнения.

Например, основание для выплаты премии работнику бухгалтерии могут служить:

Что касается отдела информационных технологий, то здесь обосновать расходы работодатель может, прописав в положении о премировании такие критерии, как: внедрение новый технологий с целью повышения информационной безопасности компании, бесперебойную работу инфраструктурного оборудования, высокую скорость устранения неполадок компьютеров и оргтехники, разработку нового программного оборудования для повышения эффективности работы различных структурных подразделений и т.д.

Не рекомендуется использовать такие формулировки, как «за добросовестное отношение к труду» или «за соблюдение норм труда и трудовой дисциплины».

Все ли так просто с премиями руководству?

Напомним, что при назначении премии сотрудникам необходим соответствующий приказ руководителя организации. Но это правило не применяется, когда речь идет о вознаграждении для генерального директора и связано это, прежде всего, с его особым правовым статусом.

В компании, где генеральный директор не является ее единственным учредителем, выплата премии выплата премии не может быть произведена только на основании его приказа (ч. 2 ст. 135, ст. 191 ТК РФ). Это связано с тем, данный вопрос регулируется одновременно трудовым правом и нормами корпоративного законодательства (ч. 2 ст. 145 ТК РФ, п. 4 ст. 40 ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью»). Поэтому размеры оплаты труда генерального директора, включая надбавки, определяются по соглашению между ним и учредителями, советом директоров (наблюдательным советом) общества и решение о выплате премии выносится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

В случае наличия трудовых отношений между генеральным директором, одновременно являющимся единственным учредителем, и организацией расходы, связанные с выплатой заработной платы учитываются по общему правилу (п. 1 ст. 255 НК РФ, пп. 6 п. 1 ст. 346.16 НК РФ).

Но важно помнить, чтобы премия была предусмотрена трудовым договором, в противном случае подобные выплаты не уменьшают налогооблагаемую базу по налогу на прибыль (письмо Минфина РФ от 13.10.2015 № 03-03-06/1/58416, п. 21 ст. 270 НК РФ). Критерии для премирования могут быть согласованы совместно с кадровой службой исходя из деятельности предприятия, а решение о выплате в любом случае производится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

Из этого следует, что генеральный директор организации, одновременно являющийся ее единственным учредителем, не вправе единолично начислять и выплачивать заработную плату, а также осуществлять премиальные выплаты. Следовательно, организация не вправе учесть такие расходы в целях налогообложения (письмо Минфина РФ от 19.02.2015 № 03-11-06/2/7790).

Как обстоит дело с премиями к знаменательным датам?

Важно учитывать, что, по мнению Минфина России, данные выплаты не связаны с производственными результатами и не являются стимулирующими. Поэтому работодатель не вправе учитывать их при исчислении налога на прибыль (письма Минфина России от 22 июля 2016 г. № 03-03-06/1/42954, от 9 июля 2014 г. № 03-03-06/1/33167 и др.).