Приказ утверждение форм первичной документации

Дата публикации 07.05.2020

По ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) на каждый факт хозяйственной жизни должен быть составлен первичный учетный документ по форме, утвержденной руководителем организации. Контрагент настаивает на оформлении сделки по своим формам первичных учетных документов. Нужно ли их утверждать в учетной политике организации?

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона № 402-ФЗ). Организация вправе использовать любые формы первичной учетной документации (унифицированные формы и/или разработанные самостоятельно), содержащие все обязательные реквизиты, поименованные в ч. 2 ст. 9 Закона № 402-ФЗ. Исключение составляют формы первичных документов, обязательные к применению, например, кассовые документы (информация Минфина России от 04.12.2012 № ПЗ-10/2012).

Порядок применения обязательных форм первичных документов по оформлению кассовых операций содержится в Указании о порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (утв. Банком России от 11.03.2014 № 3210-У). Кроме того, обязательным к применению документом является транспортная накладная, оформленная согласно Приложению № 4 к Правилам перевозки грузов автомобильным транспортом, утв. постановлением Правительства РФ от 15.04.2011 № 272 (письмо Минфина РФ от 28.08.2020 № 03-03-06/1/61110).

Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008) с учетом следующих особенностей:

- Если организация использует унифицированные формы документов, установленные Госкомстатом РФ, без их изменения, то в учетной политике можно просто сослаться на применение унифицированных форм документов и привести ссылки на соответствующие постановления Госкомстата РФ.

- Если организация использует самостоятельно разработанные формы или унифицированные формы документов, но с дополнительными реквизитами, то образцы форм первичной документации следует утвердить в качестве приложения к учетной политике или отдельным приказом руководителя со ссылкой на этот приказ в учетной политике организации.

При сделках с контрагентами по согласованию сторон формы первичных документов могут быть изменены или дополнены. При этом достаточно внести в учетную политику или в приказ руководителя на утверждение форм первичных учетных документов оговорку о том, что формы могут быть согласованы сторонами в договоре, а также предусмотреть в договоре с контрагентом перечень и образцы форм первичных документов, которыми будут оформляться операции по сделке. Обязательным условием при этом остается отражение в первичном документе факта хозяйственной жизни и содержание обязательных реквизитов, предусмотренных ч. 2 ст. 9 Закона № 402-ФЗ.

Как правильно утвердить «первичку» на 2016 год?

На 2016 год вы по-прежнему можете применять унифицированные формы первичных учетных документов либо самостоятельно разработанные. Есть несколько нюансов.

Кто и как утверждает формы первичных документов

Формы «первички» должны быть утверждены руководителем организации. Это можно сделать двумя способами:

- Привести формы в приложении к учетной политике на 2016 год.

- Утвердить формы отдельным приказом руководителя, а в учетной политике сделать ссылку на приказ. Соответствующий приказ должен быть выпущен не позднее 31 декабря 2015 года.

Если первичка, которую вы применяете, уже утверждена ранее, переутверждать ее из года в год не требуется.

Если вы решили с 2016 года применять новые формы или вместо унифицированных разработать самостоятельные формы, то отдельным приказом руководителя эти формы утвердите не позднее 31 декабря 2015 года.

Проверим формулировки в учетной политике

Если вы продолжаете использовать унифицированные формы первичных учетных документов, возможен следующий текст в учетной политике:

«В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России, а также формы, разработанные компанией. В унифицированных формах заполняются реквизиты, предусмотренные Федеральным законом от 06.12.11 № 402-ФЗ. Иные реквизиты могут заполняться по необходимости. Перечень применяемых унифицированных документов и образцы нетиповых форм (за исключением форм, согласованных с контрагентами в договорах) приведены в приложении к настоящей учетной политике».

Важно: есть формы, которые обязательны в силу нормативных актов, например, кассовые документы. Их нельзя изменять или дополнять. Применяйте их строго в установленной форме!

Формы первички, которые вы выставляете, должны быть не просто перечислены в учетной политике, их следует распечатать и приложить к этому документу.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Утверждаем формы первичных учетных документов

Мы разработали бухгалтерскую учетную политику. Правильно ли мы понимаем, что утверждать в ее составе нужно все применяемые нами формы первички: как разработанные самостоятельно, так и применяемые по унифицированным формам?

Формы первичных учетных документов, разработанные самостоятельно, нужно привести в качестве приложений к бухгалтерской учетной политике п. 4 ПБУ 1/2008 . Туда должны попасть:

- разработанные вами формы документов, не содержащиеся в альбомах унифицированных форм;

- унифицированные формы, которые ваша организация дополнила своими реквизитами.

Если же вы будете использовать формы документов, утвержденные Росстатом (Госкомстатом), не внося в них никаких изменений, то делать их приложением к учетной политике не надо. В этом случае достаточно указать, что первичные учетные документы вы составляете по унифицированным формам. Это можно сделать, добавив, например, такую фразу:

«Для документального подтверждения фактов хозяйственной жизни организацией применяются унифицированные формы первичной учетной документации, утвержденные:

- Постановлением Госкомстата России от 21 января 2003 г. № 7 “Об утверждении унифицированных форм первичной учетной документации по учету основных средств”;

- Постановлением Госкомстата России от 30 октября 1997 г. № 71а “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве”;

- Постановлением Госкомстата России от 25 декабря 1998 г. № 132 “Об утверждении унифицированных форм первичной учетной документации по учету торговых операций” и др. ».

Впервые учетную политику и приложения к ней утверждают приказом руководителя в течение 90 дней со дня внесения сведений о создании организации в ЕГРЮЛ. Затем не надо каждый год утверждать новую учетную политику или издавать приказ о продлении действия старой. Если нужно, учетную политику можно изменить или дополнить ст. 313 НК РФ; пп. 4, 8, 9, 10 ПБУ 1/2008 .

Бухгалтерскую учетную политику и учетную политику для целей налогообложения можно составить: в виде двух отдельных документов либо в виде одного документа с двумя разделами (один — по вопросам бухгалтерского учета, а другой — по вопросам налогового).

Вариант приказа об утверждении бухгалтерской учетной политики:

Общество с ограниченной ответственностью «Белый лебедь»

ПРИКАЗ № 10

об учетной политикеВ соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

1. Утвердить Положение об учетной политике организации для целей бухгалтерского учета на 2016 г. (далее — Положение) (приложение к настоящему Приказу), в том числе альбом форм первичных учетных документов, являющийся приложением к Положению.

2. Настоящий Приказ вступает в силу с 27 июня 2016 г.

3. Контроль за выполнением настоящего приказа возложить на главного бухгалтера Петрову Ольгу Константиновну.

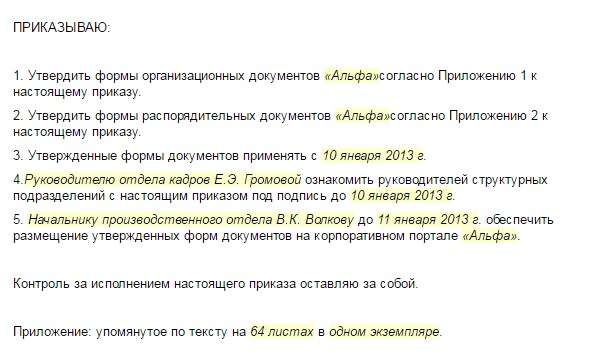

Приказ об утверждении форм организационных и распорядительных документов (первичных учетных документов)

Общество с ограниченной ответственностью «Бета»

ООО «Бета»Об утверждении форм организационных и распорядительных документов (первичных учетных документов )

)» >В соответствии положениями )» /> ч. 4 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г. и в дополнение к п. 1.7 Учетной политики в целях бухгалтерского учета, утвержденной Приказом генерального директора ООО «Бета» № 31 от 12 декабря 2013 г.,

1 . Применять следующие самостоятельно разработанные формы первичной учетной документации , приведенные в приложении № 1 к настоящему Приказу :

– акт о приеме-сдаче объектов основных средств (кроме зданий, сооружений);

– «>акт о списании материалов в производство » /> ;

– «>акт приемки-передачи выполненных работ » /> ;

– «>ведомость (справка) по начислению амортизации по объектам основных средств » /> ;

– «>листок учета простоя » /> ;

– «>смета представительских расходов » /> .

2. Первичные документы по самостоятельно разработанным формам заверяются подписями сторон с указанием их расшифровки и ). Тем не менее такие документы целесообразно заверять печатью. Во-первых, это сложившееся и широко применяемое правило поведения (обычай) (

- ст. 5 Гражданского кодекса РФ ). Во-вторых, наличие данного реквизита придает документу большую юридическую значимость (в частности, сводит к минимуму возможность его подделки, позволяет с наибольшей достоверностью идентифицировать организацию и полномочия ее доверенных лиц)»>печатью организации ). Тем не менее такие документы целесообразно заверять печатью. Во-первых, это сложившееся и широко применяемое правило поведения (обычай) (

- ст. 5 Гражданского кодекса РФ ). Во-вторых, наличие данного реквизита придает документу большую юридическую значимость (в частности, сводит к минимуму возможность его подделки, позволяет с наибольшей достоверностью идентифицировать организацию и полномочия ее доверенных лиц)» /> . При необходимости указанные формы могут быть дополнены необходимыми реквизитами в течение года, что отражается в соответствующем приказе.

3 . Использовать указанные формы документов начиная с 1 января 2014 г .

4 . Первичные учетные документы составля ть «>как на бумажных носителях, так и в электронном виде с применением электронной подписи » /> .

5 . Контроль за исполнением настоящего П риказа возложить на главного бухгалтера Серебрякову Ю.В.

Генеральный директор _________________________ А.И. Петров

Как утвердить формы документов внутри организации?

- Иритикова Вера | профессиональный управляющий документами, документовед, приглашенный лектор Российской академии народного хозяйства и государственной службы при Президенте РФ

- или как отдельный раздел в составе учетной политики,

- или как приложения к ней,

- либо как изменения к ней, которые вносятся в порядке ведения учетной политики и самих форм первичных учетных документов.

Окончание статьи, начало в № 6` 2013

Формы каких документов с января 2013 года должны утверждаться в коммерческих организациях и госсекторе? Для них правила существенно различаются – автор объясняет, в чем отличие.

Как утвердить первичные учетные документы в составе учетной политики предприятия? Как решить задачу унификации, учета и утверждения форм документов организации в режиме минимально необходимых трудозатрат? И как выполнить эту работу по максимуму, используя возможности Табеля, Альбома и Классификатора форм документов, но уже на современном уровне, т.е. для оптимизации и автоматизации бизнес-процессов организации? В ходе ответа на эти вопросы автор обращает внимание читателей на то, какие функции стоит брать на себя службе делопроизводства и зачем, а какие оставить другим (например, бухгалтерии или ИТ-подразделению).Требования к государственным и коммерческим структурам

В сплеск профессионального интереса к проблемам унификации управленческих документов, безусловно, вызван вступившим в силу с 1 января 2013 г. Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – ФЗ № 402).

В соответствии с п. 4 ст. 9 ФЗ № 402 руководитель организации-экономического субъекта утверждает формы первичных учетных документов. Причем бухгалтеры-аудиторы рекомендуют утверждать их в составе учетной политики организации. Учетная политика является основным документом, регламентирующим порядок ведения бухгалтерского и налогового учета организации, требования к ее разработке, утверждению, составлению сопутствующих ей документов остаются прежними (в соответствии с п. 1 ст. 30 ФЗ № 402 и Положением по бухгалтерскому учету «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Учетная политика утверждается и вводится в действие приказом первого руководителя, как правило, с 1 января каждого календарного года. Формы документов, которые применяются в организации, должны быть утверждены:

Таким образом, для бухгалтерии и службы делопроизводства, прежде всего коммерческих организаций, открывается важная область сотрудничества и взаимодействия в процессе унификации форм документов.

Для ведения бухгалтерского учета могут и должны применяться не только самостоятельно заново разработанные формы первичных учетных документов. При наличии уже утвержденных типовых форм документов различных унифицированных систем и подсистем документации «изобретать велосипед» совершенно нецелесообразно – просто эти разработанные формы с некоторыми изменениями можно утвердить на уровне организации приказом ее руководителя.

Одновременно рекомендуем уточнить и регламентировать порядок и полномочия по подписанию первичных учетных документов, связать его с системой делегирования полномочий и с регламентацией применяемых в организации видов электронных подписей.

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации (п. 4 ст. 9 ФЗ № 402), поэтому до принятия новых федеральных и отраслевых стандартов финансовой отчетности для государственного сектора по-прежнему могут применяться формы, закрепленные в Общероссийском классификаторе управленческой документации (ОК 011-93; далее – ОКУД):

- формы документов класса 03 «Унифицированная система первичной учетной документации»;

- формы документов класса 05 «Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций» (документация сектора государственного управления, за ведение которой отвечает Минфин России).

Требование о самостоятельном утверждении форм первичных учетных документов (п. 4 ст. 9 ФЗ № 402) не распространяется на государственные (муниципальные) учреждения, органы государственного управления, органы местного самоуправления, органы управления государственных внебюджетных фондов и их территориальные органы и государственные академии наук, т.е. те организации государственного сектора, перечень которых установлен в п. 9 ст. 3 ФЗ № 402. Такие разъяснения даются Минфином России в Информации от 04.12.2012 № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете». И, конечно же, все нормативные акты, принимаемые организациями государственного сектора в области формирования системы документации и ведения первичных учетных документов, не должны противоречить требованиям ФЗ № 402.

Актуальность управления документами

Служба делопроизводства, которая стремится к статусу службы управления документами и главного центра компетенций в этой области, может законодательную «странность» и эту неожиданную «демократичность» в вопросе применения унифицированных форм документов рассматривать сейчас в позитивном аспекте.

Унификация документов организации по составу и форме с целью оптимизации документооборота и документального фонда может стать приоритетной функцией службы делопроизводства: ее стоит внести в положение об этой службе и отразить в соответствующих планах работы.

ГОСТ Р ИСО 15489-1-2007 рекомендует, чтобы правила создания документов и их метаданных, правила включения документов в информационные системы были внедрены во все процедуры, регулирующие все процессы деловой деятельности, для которых требуется доказательство осуществления действий (п. 7.1). Служба делопроизводства может инициировать (даже подготовить краткий проект на основе ГОСТа Р ИСО 15489) разработку Политики управления документами с распределением зон ответственности подразделений и должностных лиц за документы, отражающие тот или иной «процесс деловой деятельности» организации. Ответственность должностных лиц за создание, использование, хранение и уничтожение документов в рамках закрепленных за ними обязанностей должна быть отражена в Положениях о подразделениях и должностных инструкциях, а также регламентирована и в Положении о системе делегирования полномочий. Концепция управления документами предполагает установление на уровне блок-схем каждого процесса (или направления деятельности):

- видов и разновидностей создаваемых документов,

- формы их представления,

- срока хранения,

- полномочий по подписанию,

- ответственность за хранение, уничтожение и т.п.

Для исполнения этого требования служба делопроизводства должна стать инстанцией обязательного согласования всех организационных и распорядительных документов, чтобы иметь возможность оптимизировать формы документов, обеспечивать их единообразие и соответствие фирменному стилю, разрабатывать их как «входные» формы в информационные системы и т.п.

За счет выполнения функции унификации форм документов служба делопроизводства реально повышает эффективность работы организации. Топ-менеджменту компании необходимо разъяснять, что на составление документа по унифицированной типовой форме (шаблону) затрачивается времени в 3–5 раз меньше, чем на составление индивидуального документа в свободной форме, как привык сотрудник-исполнитель.

И, наконец, и службе делопроизводства, и бухгалтерии, и всем подразделениям организации необходимо вспомнить, что унификация форм документов заключается:

- в отборе и закреплении (с учетом материального носителя) показателей и реквизитов, которые наилучшим образом отражают цель создания документа, обеспечивают его юридическую силу, а также

- в установлении единых требований к их составлению и оформлению,

- разработке и применении электронных шаблонов проектов документов на основе их утвержденных типовых унифицированных форм.

Основными инструментами унификации документов и управления ими остаются:

- Классификатор унифицированных форм документов;

- Табель унифицированных форм документов организации (или Табель применяемых форм документов);

-

Альбом унифицированных форм документов (или Альбом утвержденных и применяемых в организации форм документов).

Классификатор, Табель и Альбом форм возможно вести и в электронном виде, и в бумажной форме.

Поскольку документы подлежат актуализации и закрепляют «версионность» применяемых форм, в Альбоме необходимо предусмотреть учет и действующих форм, и отмененных. Если Альбом и Табель ведутся в электронном виде, то в них можно предусмотреть 2 части: актуальную и «архивную».

При электронном ведении необходимо также предусматривать форму представления оригинала документа. Если документ должен дополнительно распечатываться как бумажная копия электронного оригинала или создаваться исключительно в бумажной форме (например, приказ по основной деятельности или личная карточка формы №Т-2), то в Альбом форм включают и распечатки форм документов, создаваемых в электронном виде, и утвержденные типовые формы бумажных документов.

Для реализации функции унификации форм документов сотрудникам службы делопроизводства желательно пройти повышение квалификации и обновить свои профессиональные знания с учетом требований ранее действовавших стандартов (например, ГОСТа 6.10.5-87 «Унифицированные системы документации. Требования к построению формуляра-образца») и современных стандартов по управлению документов.

Программа-минимум

С чего начать, даже если организация пропустила сроки утверждения первичных учетных документов (с 1 января)? Как взаимодействовать с бухгалтерией? Конечно же, бухгалтерия должна как можно быстрее инициировать издание приказа об утверждении форм первичных учетных документов: представить проект приказа и эти формы. За основу рекомендуем взять ранее применяемые формы из альбомов, утвержденных постановлением Госкомстата России, например, от 05.01.2004 № 1 об утверждении форм по учету труда и его оплаты.

Если форма не меняется, то вместо грифа утверждения постановлением Госкомстата на ней служба делопроизводства оформляет гриф утверждения приказом первого руководителя. Если форма проектируется организацией самостоятельно, то на ней необходимо оформить такой же гриф утверждения. См. Пример 1.

Гриф на форме документа, утвержденной приказом

Но в некоторых организациях приказ может издаваться разными лицами (в рамках системы делегирования полномочий), тогда следует уточнять автора этого документа:

Итак, подчеркнем, что в рамках программы-минимум необходимо утвердить используемые в организации типовые формы первичных учетных документов приказом (т.е. можно обойтись без составления Альбома и Табеля форм).

Пример утвержденной приказом формы документа смотрите в статье «6 мифов о ненормированном рабочем дне» (Пример № 6)

По выбору разновидности приказа об утверждении форм документов существуют разные суждения. Но лучшие практики показывают, что для этого больше подходят приказы по административно-хозяйственной (административно-организационной) деятельности, которые являются распорядительными документами оперативного срока действия и имеют 5-летний срок хранения (Пример 3).

При подготовке проекта приказа в его тексте необходимо предусмотреть:

- когда вводятся в действие утвержденные формы: сразу или ИТ-подразделению потребуется время для настройки этих форм в информационной системе;

- на какое подразделение или должностное лицо будет возложена функция методического руководства применением этих форм (не только первичных учетных документов, но и всех унифицированных форм);

-

идентификацию утвержденных форм, например, при помощи индексов, которые уже присвоены типовым формам на общегосударственным уровне, или при помощи кодов по классификатору форм документов, который организация разрабатывает самостоятельно.

Приказ об утверждении применяемых в организации форм первичных учетных документов

В Примере 3 обратите внимание на коды утвержденных форм. Они присваиваются по Классификатору форм документов, за разработку и ведение которого несет ответственность служба делопроизводства. Он особенно необходим для идентификации электронных документов в информационных системах.

Начинать разработку классификаторов можно с создания самого простого справочника – классификатора видов документов, который по мере утверждения унифицированных форм будет ими пополняться. Изначально это будет открытый список видов документов, структурированный по степени значимости или по принадлежности документов к системе / подсистеме документации:

Классификатор видов документов

Далее классификатор видов документов можно развивать и превращать собственно в Классификатор унифицированных форм документов (далее – Классификатор форм), идентифицируя документы, отражающие конкретный процесс или направление деятельности:

Классификатор форм документов (идентификация формы штатного расписания)

Так может формироваться в классификаторе код формы штатного расписания:

Важное значение имеет разработка структуры кодового обозначения форм документов. Рекомендуем в код формы включать идентификатор даты ее утверждения и / или введения в действие (месяц, год):

Структура кода формы с учетом даты утверждения или введения в действие

Код должен проставляться на каждой форме документа. Рекомендуется дополнительно проставлять на формах соответствующие коды документов по ОКУД (если унифицированные формы организация разрабатывает на основе альбомов форм документов, включенных в ОКУД).

Код утвержденной формы штатного расписания по Классификатору форм документов организации (с указанием кода по ОКУД) размещают ниже грифа утверждения

В процессе ведения унифицированных форм документов организации уточняется алгоритм их утверждения. Важно, чтобы в приказе устанавливались ответственность, срок введения формы, порядок доведения до сотрудников организации, т.е. конкретные поручения, что невозможно сделать при утверждении формы только подписью руководителя в грифе утверждения. Итак, алгоритм утверждения новой формы может быть таким:

- Структурное подразделение-владелец конкретного процесса деловой деятельности (инициатор) разрабатывает проект формы или ее новой версии (если в форму вносятся изменения, то утверждаются не они, а целиком новая версия формы с уже внесенными разработчиками актуальными изменениями). Важно, чтобы разработчик принял решение о форме представления документов (электронный или бумажный оригинал, возможность изготовления и использования бумажной или электронной копии), которые будут составляться и оформляться по данной форме.

- Все заинтересованные в применении формы подразделения, в том числе служба делопроизводства, согласовывают ее проект. В момент согласования служба делопроизводства может включить в проект приказа проект кода формы. Важно, чтобы ИТ-подразделение в процессе согласования сделало бы необходимые настройки в информационной системе, чтобы применяемая, например, исключительно в электронном виде форма документа могла бы реально использоваться с момента ее утверждения и введения в действие.

- Подразделение-инициатор оформляет проект приказа о ее утверждении и введении в действие, формулирует порядок рассылки приказа и формы (или уведомления о ее утверждении / изменении).

- Приказ подписывается руководителем организации.

- Служба делопроизводства (если она разработала и ведет Классификатор, Табель и Альбом форм):

- вносит утвержденную форму в Альбом (в его актуальную часть), а отмененную форму переносит в его «архивную» часть;

- проставляет новый (или подтверждает код действующей формы, изменяя в нем только данные о месяце и годе утверждения), и вносит соответствующие записи в Табель форм и Классификатор.

- Затем приказ и форма рассылаются (или публикуются в корпоративной информационной системе либо на внутреннем портале (интравеб)).

- типизации маршрутов движения документов и документопотоков;

- формирования функциональных документных комплексов, необходимых и достаточных для реализации функций и задач, их унификации, управления ими и эффективной реализации в системе механизма «связанные документы».

- на утверждение представляются и в Альбом включаются преимущественно бумажные типовые формы документов (как оригиналы),

- для электронных оригиналов документов в него целесообразно включать:

- их распечатанные (визуализированные) формы,

- а если предусматривается изготовление бумажных копий, то и формы для печати (распечатки на бумаге).

- главную таблицу Классификатора форм;

- классификатор бизнес-процессов, если он имеется в организации;

- классификатор вопросов и участков деятельности, который служба делопроизводства использует для предварительного рассмотрения документов.

- по алфавиту наименования вида документа (например, акт, заявление, приказ и т.п.) или

- по степени значимости документов и в их взаимосвязи (сначала организационные документы, потом распорядительные, справочно-информационные, плановые и т.п.).

- код формы документа (по Классификатору форм организации);

- наименование унифицированной формы документа;

- код формы по ОКУД, по отраслевому классификатору или дополнительный индекс документа (например, код формы личной карточки по ОКУД – 0301002, а индекс – Т-2; лицевой счет работника по ОКУД 0301012 имеет индекс Т-54);

- ответственный за подготовку и оформление (это может быть подразделение, руководитель подразделения либо уполномоченный сотрудник подразделения);

- срок подготовки (в рабочих днях);

- периодичность подготовки / издания;

- согласование проекта (внутреннее или внешнее; «живое» или электронное; если электронное, то какой вид электронной подписи используется);

- форма представления оригинала (бумажная / электронная);

- состав удостоверения:

- подпись: в этой графе указываются наименование должности подписанта и обозначается «собственноручная» либо вид электронной подписи (должности возможных подписантов указываются исходя из действующей в организации системы делегирования полномочий);

- гриф утверждения;

- печать: какую возможно проставлять – «главную» или специальную;

- ограничения доступа по видам тайн (указываются слово «нет» либо гриф конфиденциальности);

- подлежит регистрации: «централизованной в службе делопроизводства» или «в структурном подразделении»;

- ознакомление / куда направляется (возможные варианты заполнения графы: «внутри организации», «в вышестоящие организации», «на сайт весь документ» или «на сайт фрагмент документа», «гражданам»);

- срок представления / направления;

- срок исполнения (типовой или индивидуальный, конкретный в рабочих днях);

- подлежит контролю исполнения или нет;

- подразделение или должностное лицо, осуществляющее контроль;

- место хранения оригинала:

- ответственное структурное подразделение или локализация в информационной системе,

- индекс дела по номенклатуре дел;

- срок хранения;

- ответственный за обеспечение сохранности или уничтожение;

- использование документа / права доступа;

- отметка об утверждении, внесении изменений или отмене (в виде даты и номера приказа).

- актуальную (действующие формы) и

- «архивную» (отмененные формы).

- как происходит утверждение форм первичных документов;

- как правильно издается приказ об утверждении форм первичных документов, и каково его содержание;

- необходимо ли в первичной документации предусматривать место для печати;

- какой срок хранения первичных документов следует указать в приказе.

- заявления о приеме на работу и об увольнении;

- товарные накладные;

- акты приема выполненной работы, сдачи в эксплуатацию определенного производственного оборудования или прием-передача различных материальных ценностей;

- журналы регистрации внутренней и внешней корреспонденции.

- Применять формы первичных учетных документов, утвержденных Постановлением Госкомстата России от 05.01.2004 №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

- Контроль исполнения настоящего приказа оставляю за собой.

Таким образом, в графах таблицы Табеля должны найти отражение современные алгоритмы управления документами в соответствии с ГОСТом Р ИСО 15489–1–2007, которые служба делопроизводства должна осваивать в рамках концепции управления документами и в условиях внедрения информационных систем.

См. статью «Размещение Табеля и Альбома форм документов на корпоративном сайте». В ней описан успешный опыт использования данных документов на сайте Белгородского государственного университета на основе 1С-Битрикс. Авторы рекомендуют определенную группировку информации, способ утверждения и форму Табеля, вариант отображения информации о документе, способ организации справочников. Здесь показывают, как вдохнуть новую жизнь в Альбом форм документов.

Альбом форм

Альбом как сборник форм документов должен по структуре соответствовать структуре Табеля, т.е. их главные таблицы (классификация форм) и порядок систематизации наименований форм документов внутри разделов должны быть одинаковыми!

Альбом как документ должен иметь титульный лист, содержание / оглавление, список сокращений и обозначений и содержать сами утвержденные унифицированные формы документов, которые включаются в него и систематизируются в нем по мере разработки и утверждения. Когда Альбом ведется как сборник бумажных форм, его страницы можно не нумеровать (и в содержании не указывать), тогда поиск нужной формы осуществляется по ее коду (см. Пример 11).

При ведении Табеля и Альбома в электронной форме (в форме базы данных) удобно выделять в них 2 части:

При ведении Альбома в бумажной форме можно поддерживать «версионность» форм, формируя последовательно за действующей формой все предыдущие ее версии (другой вариант мы описали в комментарии, который мы поместили сразу после Примера 11).

Полномочия по ведению Классификатора форм документов, Табеля и Альбома, которые делегируются службе делопроизводства, должны быть установлены приказом первого руководителя организации одновременно с утверждением форм этих локальных нормативных актов.

В Примере 10 мы как раз и показываем такой приказ. Он утверждает разработанный в организации Классификатор, а также формы Табеля и Альбома унифицированных форм документов. Сначала в них должны быть учтены (идентифицированы) утвержденные в организации формы первичных учетных документов; а потом по мере разработки и утверждения каждая новая форма документа будет фиксироваться в Табеле и Альбоме в день издания приказа о ее утверждении. То есть Табель и Альбом выполняют учетную функцию, причем в Альбоме фиксируется «эталон» формы. В Примере 10 Классификатор и формы Табеля и Альбома вводятся в действие с даты подписания приказа.

Приказ об утверждении Классификатора, форм Табеля и Альбома с одновременным возложением функции их ведения на Общий отдел

На каждом предприятии существует потребность в наличии определенных первичных документов, регламентирующих ее деятельность. Данный перечень хоть и имеет отражение в государственных нормативных распоряжениях, но руководители частных организаций вправе принимать любые виды документации вначале, середине или в конце текущего года, если в этом присутствует нужда.

Из представленной ниже статьи вы узнаете:

Утверждение форм первичных документов

К первичным документам можно смело отнести любые бланки документации, имеющие первостепенную важность при регулировании трудовой деятельности предприятия. Данный вид отчетности может включать в себя:

Не пропустите: главный материал месяца от ведущих специалистов Минтруда и Роструда

Энциклопедия кадровых приказов от Системы Кадры.

Следует помнить, что хоть форма вышеописанных и любых других первичных документов утверждается руководителем, в них может вноситься изменение в процессе деятельности предприятия, обоснованное документально и имеющее основание. Так, к примеру, в первичной документации может быть изменен юридический адрес предприятия, банковские реквизиты, личная информация руководителя и ответственных сотрудников.

Утверждение первичной документации происходит посредством издания специального приказа, утвержденного руководителем компании. Бланк приказа обязателен к исполнению всеми сотрудниками компании и подлежит регистрации в журнале внутренней корреспонденции в соответствии с государственными стандартами.

Приказ об утверждении форм первичных документов

Приказ об утверждении форм первичных документов касается всех важных локальных актов, регулирующих юридическую сферу деятельности организации. Бланк должен в обязательном порядке содержать подробную информацию о самой компании, ее руководителе, перечень подотчетных бланков, срок их действия и хранения.

Работодатели должны помнить, что законодательством нашей страны не установлены четкие временные рамки, по которым должны действовать внутренние первичные документы в обязательном порядке. То есть, они могут выпускаться и на год, на два или на пять, но, как правило, обновляются данные бланки в начале каждого отчетного года.

Приказ так же закрепляет право ответственных сотрудников вносить определенные корректировочные изменения в первичную документацию в тех пунктах, которые касаются информации о сторонах сотрудничества или условиях проведения какой-либо сделки. В таких случаях издавать специальный приказ, регламентирующий данные изменения, не требуется, так как проставленные в документе подписи представителей обеих сторон, фактически, и утверждают подписываемую форму и учтенные в документе пункты.

Необходимо ли в первичной документации предусматривать место для печати?

Согласно действующим нормам законодательства, унифицированные формы первичных документов, которые не могут быть изменены лицом в соответствии с личными требования, в обязательном порядке содержат место для печати организации. Бланки же прочих локальных актов, относящихся к первичной документации, могут и не содержать обособленного места для печати – тут право выбора возлагается на непосредственного руководителя компании.

Представители налоговой службы довольно часто выносят претензии директорам фирмы в том плане, что их отчетная документация была подана без печати. По их мнению, такая форма не соответствует государственным требованиям, однако судебными инстанциями, куда довольно часто попадали на разбирательство подобные дела, устанавливался факт того, что налогоплательщики сами вправе решать, проставлять ли в первичных документах печать компании.

Какой срок хранения первичных документов следует указать в приказе?

Юридически подкованные специалисты расходятся во мнении, сколько именно первичные документы должны храниться в компании. Одни утверждают, что сроки должны составлять не менее 4-х лет, другие – не меньше 5. В целом, каждому работодателю необходимо указывать в приказе об утверждении первичных документов сроки хранения, и большинством экспертных ресурсов рекомендуется придерживаться большего значения – хранить бланки в течение 5 и более лет.

В некоторых случаях такие бланки должны храниться и больший срок (от 10 лет), если пункты, прописанные в них, относятся к образованию работников или переносу убытков налогоплательщика при уплате налога на прибыль.

Рекомендуем материалы по теме:

Отличный секретарь

Профессиональный блог Евгении Кожановой

Приказ об утверждении форм первичных документов

Еще 1 января 2013 года обязательность применения унифицированных форм документов была отменена пунктом 4 ст. 9 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете». Этой же статьей предписано организации самостоятельно утвердить («определить») для себя формы таких документов. Как это сделать, рассмотрим в статье.

Секретаря в этой связи касаются не столько бухгалтерские документы, сколько документы кадрового делопроизводства.

До 01.01.2013 все пользовались унифицированными формами первичных учетных документов, утвержденными Постановлением Госкомстата России от 05.01.2004 №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Там были формы приказов о приеме работников, переводе, увольнении, отпуске, командировке и других важных кадровых действиях.

Подчеркнем, что закон о бухучете отменил не унифицированные формы, а обязательность их использования. Если организация разработала собственные формы учетных документов и хочет работать с ними – пожалуйста, это абсолютно законно при условии, что эти формы утверждены. Точно так же можно продолжить использовать и «старые» формы, но при том же условии – прописать это в локальном нормативном акте.

Обязанность использовать унифицированные формы осталась только в отношении:

— приходного и расходного кассового ордера;

— расчетно-платежной и платежной ведомости;

Таким образом, в любом случае в организации должен быть приказ, касающийся использования форм первичных учетных документов. Либо это будет приказ о том, что все остается как было, либо от утверждении собственных форм. Приведем примеры текстов обоих приказов.

Приказ об использовании «старых» форм

О применении форм первичных учетных документов

Во исполнение ч.4. ст.9 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»

Основная цель ведения Альбома форм – закрепление результатов проведенной унификации документов и оформление массива унифицированных форм, включенных в Табель и идентифицированных в Классификаторе форм.

Табель и Альбом рассматриваются как локальные нормативные акты организации, поскольку формы этих документов, а также типовые унифицированные формы, подлежащие включению в них, утверждаются приказом первого руководителя организации. Сотрудникам организации должно быть запрещено составлять документы по формам, не включенным в Табель и Альбом. Тогда данная система применения унифицированных форм начнет работать!

Форма Табеля

Форма Табеля была разработана в составе альбома плакатов и форм основных организационно-распорядительных документов Государственной системы документационного обеспечения управления (ГСДОУ; М., 1991). Она представляла собой таблицу из 19 граф, на верхнем поле которой предполагалось оформлять гриф утверждения руководителем организации в тот момент, когда вся таблица в результате большой оргпроектной работы будет заполнена, будут выявлены и классифицированы все применяемые формы документов и установлены основные операции их обработки.

Современный подход к Табелю иной. По мере регламентации бизнес-процессов, разработки блок-схем, выявления всех документопотоков и их состава Табель пополняется, в него включаются документы и информация в процессе анализа «документоориентированной составляющей» любой функции организации, т.е. Табель подлежит постоянному ведению. Поэтому с целью фиксации результатов такого управления документами должна быть прежде всего разработана и утверждена форма Табеля, а также назначено то подразделение, которое будет его вести.

Табель как документ должен иметь титульный лист, содержание / оглавление, список сокращений и условных обозначений и собственно текст (т.е. перечень форм, представленный в табличном виде). К Табелю возможно составление алфавитного указателя для удобства поиска форм документов (может разрабатываться на основе классификатора видов документов).

При разработке таблицы Табеля можно использовать:

В любом случае к Табелю должна быть разработана своя главная таблица, т.е. перечень разделов, которые могут отражать или направления деятельности организации, или наименования структурных подразделений:

Главные таблицы Табеля форм документов

В пределах каждого раздела Табеля документы могут систематизироваться:

Графы таблицы Табеля могут быть следующими:

Распорядительная часть текста приказа об утверждении новой версии ранее утвержденной формы

Программа-максимум

Итак, службе делопроизводства необходимо закрепить за собой функцию унификации состава и содержания документов, применяемых в организации.

Для идентификации унифицированных форм документов необходимо вместе с другими инфраструктурными подразделениями (кадры, бухгалтерия, планово-финансовый отдел) создать систему классификаторов и справочников. На их основе будут строиться организационно-функциональные архитектуры применяемых информационных систем и обеспечиваться их взаимодействие.

Необходимо также решать вопросы подготовки или повышения квалификации специалистов службы делопроизводства, поскольку в организациях практически отсутствуют специалисты, которые профессионально выполняли бы все виды работ в процессе унификации форм (особенно с целью создания документов или их проектов преимущественно (или исключительно) в электронном виде).

И, наконец, следует вспомнить о значении, форме и порядке оформления и ведения Табеля, Альбома и Классификатора форм документов, а также об их взаимосвязи.

Табель унифицированных форм документов является нормативным документом и представляет собой перечень форм документов, утвержденных и разрешенных к применению в организации. Он закрепляет основные этапы их подготовки, движения и использования. Основная цель ведения Табеля – классификация и систематизация применяемых форм документов в соответствии с функциями, задачами или направлениями деятельности организации и закрепление единообразия в работе с ними (прежде всего единых операций согласования и утверждения).

В условиях применения информационных систем правильно разработанный Табель может служить организационной основой для:

Далее мы порекомендуем перечень граф Табеля, и вы сами убедитесь в актуальности этого инструмента управления документами, особенно в процессе разработки или модернизации СЭД.

Альбом унифицированных форм документов организации должен представлять собой сборник унифицированных форм документов, составленный и оформленный в установленном в организации порядке. В него следует включать абсолютно все утвержденные унифицированные формы документов, даже если предусмотрена исключительно электронная форма документа:

Генеральный директор Сидоров М.И. Сидоров

Приказ об утверждении собственных форм

Об утверждении форм первичных учетных документов

- Утвердить формы первичных учетных документов, применяемых в ООО «Симфония», согласно Приложению 1.