Примерная форма приказа о приобретении новогодних подарков для работников (подготовлено экспертами компании «Гарант»)

Приказ

о приобретении новогодних подарков для работников

г. [ место издания приказа ]

[ число, месяц, год ]

В связи с предстоящим празднованием Нового года приказываю:

1. Выделить денежные средства для приобретения новогодних подарков работникам организации в размере [ сумма цифрами и прописью ] рублей.

2. Произвести закупку новогодних подарков для работников организации в количестве [ значение ] единиц.

3. Выдачу подарков осуществлять согласно ведомости с [ число, месяц, год ] по [ число, месяц, год ].

4. Ответственность за выполнение настоящего приказа возлагаю на главного бухгалтера [ Ф. И. О. ] и руководителя отдела кадров [ Ф. И. О. ].

Руководитель организации [ личная подпись, инициалы, фамилия ]

С приказом ознакомлены:

[ должность, личная подпись, Ф. И. О. ] [ число, месяц, год ]

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Купить документ Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Примерная форма приказа о приобретении новогодних подарков для работников

Разработана: Компания «Гарант», январь 2013 г.

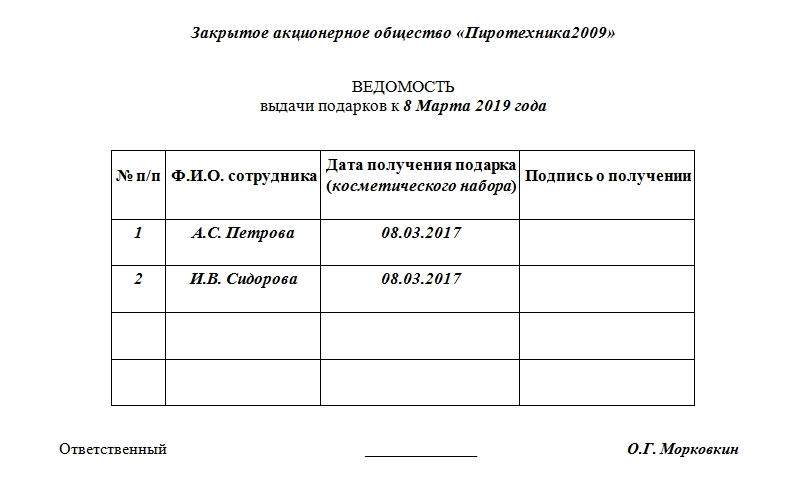

Ведомость выдачи подарков

Ведомость выдачи подарков оформляется в случаях, когда работодатель принял решение массово одарить своих сотрудников какими-либо безвозмездными поощрениями. Документ является оптимальным решением в ситуации, когда требуется подпись каждого сотрудника в том, что подарок получен.

Важно! Если подарки прописаны в трудовом договоре и являются поощрением за добросовестный труд, то они являются производственными премиями. Частью оплаты труда.

Именно в таких случаях и применима ведомость выдачи подарков. Подробные условия передачи подарка сотруднику оговариваются в 32 главе Гражданского кодекса Российской Федерации.

Поводы

Традиционные в нашей стране праздники, которые подразумевают (по желанию) выдачу материальных ценностей, всем известны. Это 8 марта, 23 февраля, 1 сентября, 1 июня – день защиты детей. Список можно продолжать долго, так как в каждой организации могут быть свои специфические профессиональные праздники.

Не стоит забывать о новогодних праздниках. В большинстве организаций принята выдача новогодних подарков детям сотрудников. Такой жест будет отличным показателем заботы со стороны работодателя.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Элементы ведомости

Оптимальной для оформления бумагой станет бланк предприятия, в верхней части документа должно быть расположено название компании. Если такого бланка нет, то при заполнении лучше указать наверху наименование компании, которая таким образом проявляет заботу о сотрудниках.

Под названием предприятия может находиться надпись «Ведомость выдачи подарков к …». Вместо пробела необходимо вписать, какой праздник побудил руководство к вручению подарков. Под этой надписью – таблица. Каждому сотруднику в ней должна отводиться отдельная строка. Столбцы таблицы должны содержать:

- Порядковый номер записи.

- ФИО одариваемого сотрудника.

- Личную подпись о получении.

- Дату получения подарка. В этом же столбце удобнее указывать вид вручаемых материальных ценностей (например, косметический набор), если они одинаковые для всех. Если подарки разные, то стоит прописывать названия индивидуально в отдельных строках и ввести для этого отдельный столбец.

- Это избавит от вопросов со стороны налоговых органов. Прочтите о том, как рассчитать налог НДФЛ с подарка.

- Документ сведет на нет возможные ошибки при оформлении выдачи подарков.

- Это будет способствовать повышению лояльности сотрудников.

- о наименовании товара (п. 3 ст. 455 ГК РФ);

- о цене товара (п. 2 ст. 494, п. 1 ст. 500 ГК РФ).

- о количестве товара ( п. 3 ст. 455, ст. 465 ГК РФ);

- Презент, который не связан с трудовой деятельностью работника. Например, выдача сувениров к юбилею сотрудника или к празднику.

- Награждение сотрудника за трудовые заслуги. Например, за выполнение плана или за успешное оформление сделки работодатель решил премировать подчиненных сотрудников подарочными сертификатами, путевками, техникой или другими презентами.

- Распоряжение о приобретении и выдаче подарочной продукции.

- Ведомость выдачи сувениров сотрудникам.

- Договор дарения, при необходимости.

- Даритель — это юридическое лицо. То есть работодатель поощряет своих работников, их детей. Либо компания решила поощрить своих клиентов, контрагентов или деловых партнеров.

- Цена сувенира более 3000 рублей.

- Наименование документа.

- Дата и место составления.

- Наименование сторон: даритель и одаряемый сотрудник.

- Предмет соглашения, его характеристика и стоимость.

- Подписи сторон.

- Суммируем цены всех полученных сувениров.

- Вычитаем сумму полагающейся льготы — 4000 рублей.

- С положительной разницы исчисляем НДФЛ по соответствующей ставке.

- Если были подарены деньги, то подоходный налог удерживают в день, когда денежные средства были переданы одаряемому. Например, в день проведения новогоднего корпоратива. А перечислить удержанный НДФЛ в бюджет следует не позднее дня, следующего за датой вручения денег. К примеру, на следующий день после корпоративного мероприятия.

- Если поощрение произведено в вещественной форме, то как удержать 13% или 30% с нее? Налог придется удержать из заработной платы или иных сумм вознаграждения за труд. Причем удержите НДФЛ с ближайшей выплаты работнику — аванс за первую половину отработанного месяца, заработная плата за оставшуюся часть расчетного периода. А перечислить удержанный налог следует не позднее следующего дня за днем удержания.

- Готовится приказ или распоряжение руководителя о премировании особо отличившихся сотрудников. В приказе необходимо сослаться на конкретный пункт положения о премировании.

- Составляется список награжденных сотрудников и реестр с подписями работников о получении вознаграждения.

- НДФЛ исчисляйте, если сумма всех подарков превышает 4000 рублей. Пример: сотрудница получила сувенир на 8 марта (500 рублей), презент на юбилей компании (3000 рублей), а к Новому году ей выдали два кулька (1000 рублей каждый). Суммируем стоимость всех подарков за календарный год: 500 + 3000 + 1000 + 1000 = 5500 рублей. С суммы превышения придется удержать НДФЛ: 5500 – 4000 = 1500 рублей. Ставку применяйте в зависимости от статуса налогоплательщика: резиденту — 13%, нерезиденту — 30%.

- Страховые взносы в отношении подарков детям сотрудников не начисляются. Такие презенты не являются вознаграждениями за труд и не имеют никакого отношения к трудовым взаимоотношениям между работодателем и наемным сотрудником.

- При исчислении налога на прибыль затраты на приобретение сувениров детям сотрудников не учитывайте.

- НДС начисляйте на покупную стоимость подарка без НДС, а если дарите собственную произведенную продукцию, то НДС начисляйте на себестоимость продукции.

- Если вознаграждение осуществляется в виде премии за высокие результаты в работе:

- начисление стимулирования сотрудника в виде премии в составе зарплатных расходов — Дт 20, 21, 23, 25, 26, 29, 44 Кт 70;

- начисление страховых взносов — Дт 20, 21, 23, 25, 26, 29, 44 Кт 69;

- работник получил премиальное вознаграждение — Дт 70 Кт 91.1, 90.1;

- удержание подоходного налога — Дт 70 Кт 68;

- учет величины премии в расходах учреждения — Дт 91.2, 90.2 Кт 10, 41;

- начисление НДС — Дт 91.2, 90.3 Кт 68.

- Если работнику вручается новогодний сувенир стоимостью свыше 4000 руб.:

- учет стоимости покупки в составе расходов — Дт 91.2 Кт 10, 41;

- начисление НДС — Дт 91.2 Кт 68;

- начисление постоянного налогового обязательства — Дт 99 Кт 68;

- удержание НДФЛ с сотрудника — Дт 70 Кт 68.

Бухучет подарков в бюджетном учреждении

Бухгалтерский учет бюджетного учреждения имеет существенные отличия от бухучета НКО. В первую очередь обратите внимание, что расходы на приобретение сувениров для сотрудников бюджетной сферы следует отражать по КВР 244 «Прочие закупки товаров, работ и услуг».

Составляйте проводки в зависимости от типа учреждения.

Новогодние подарки детям сотрудников

Новогодние праздники – время подарков. И работодатели часто придерживаются этой доброй традиции, одаривая детей сотрудников подарками. О налоговых последствиях вручения детских подарков и их учете расскажем в нашей консультации.

Новогодние подарки детям сотрудников: налогообложение

Стоимость безвозмездно переданного имущества относится к расходам, не учитываемых в целях налогообложения прибыли (п. 16 ст. 270 НК РФ). Поэтому на переданные детям работников новогодние подарки уменьшить налогооблагаемые доходы нельзя.

Не получится учесть новогодние подарки и в расходах на УСН (ст. 346.16 НК РФ).

В целях исчисления НДС передача права собственности на товары на безвозмездной основе признается реализацией (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). Поэтому с рыночной стоимости переданных новогодних подарков нужно начислить НДС (п. 2 ст. 154 НК РФ). Соответственно, и входящий НДС по приобретенным подаркам при наличии надлежаще оформленного счета-фактуры может быть принят к вычету (п. 2 ст. 171 НК РФ).

Естественно, речь идет о неденежном подарке. Ведь передача денежных средств НДС не облагается (п. 1 ст. 146 НК РФ).

НДФЛ с детских новогодних подарков

Если переданные новогодние подарки в совокупности с другими подарками, переданными физлицу в течение календарного года, не превысили 4000 рублей, НДФЛ удерживать не нужно (п. 28 ст. 217 НК РФ). Под физлицом при этом понимается сотрудник или сам ребенок, в зависимости от того, кому документально оформлена передача новогоднего подарка.

В противном случае, при превышении «подарочных» доходов 4 000 рублей за год, нужно будет удержать НДФЛ из ближайших денежных доходов физлица-получателя подарка (включая день выдачи подарка, если он передается деньгами).

Взносы с новогодних подарков

Если новогодний подарок выдается ребенку работника (или даже самому работнику как представителю одаряемого), начислять страховые взносы не нужно, ведь выдача подарка не производится в рамках трудовых или гражданско-правовых отношений (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ ).

Если же получателем новогоднего подарка указан сам работник, то во избежание претензий со стороны контролирующих органов работодателю целесообразно заключить с работником договор дарения. Ведь передача имущества по договору дарения объектом обложения взносами не признается (п.4 ст.420 НК РФ).

Приказ на выдачу новогодних подарков детям сотрудников можно оформить в произвольном виде.

Учет новогодних подарков детям сотрудников

Рассмотрим на примере, как в бухгалтерском учете отразить приобретение и передачу детских новогодних подарков работникам при условии, что рыночная стоимость 1 ед. подарка составляет 2 500 рублей (в т.ч. НДС 18%) и НДФЛ передача подарков не облагается, поскольку стоимость подарков не превысила за год 4 000 рублей на 1 работника.

Приказ на новогодние подарки

Приветствуем Вас на форуме кадровиков-профессионалов и новичков в кадровом деле , уважаемые коллеги! На нашем форуме уже более 250.000 сообщений, более 26.000 тем. Просьба к гостям-новичкам, пожалуйста, ПОЛЬЗУЙТЕСЬ ПОИСКОМ НА ФОРУМЕ! На большинство вопросов ответы уже даны. Пожалуйста, будьте взаимовежливы . Разные мнения по спорным вопросам — это естественно и нормально, уважайте мнение друг друга. Наш с Вами форум — для приятного профессионального общения, сотрудничества и взаимопомощи. И, пожалуйста, не оставляйте в форуме активных ссылок на другие ресурсы — это понижает рейтинг нашего сайта в поисковых системах яндекс и др. Самые активные форумчане декабря будут награждены подпиской на журнал «Кадровик-практик»!

Засчитываются только посты по темам кадрового делопроизводства.

О выплате средств

1. Выплатить средства сотрудникам ООО «Гладиолус», имеющим детей в возрасте от 1 года до 14 лет (включительно), для приобретения подарков к Новому году (Приложение №1);

2. Контроль за исполнением данного приказа оставляю за собой.Приложение № 1: Реестр выплаты средств сотрудникам ООО «Гладиолус» на 1 странице.

____________________

Мы делали так — не подарки, а деньгиОбщество с ограниченной ответственностью «123»

о новогодних подарках детям сотрудников

20 августа 2009 года

1. Организовать приобретение работникам ООО «123», имеющим детей в возрасте до 16 лет, подарков к Новому году на общую сумму до 5000 руб.

2. Составить ведомость работников на получение подарков.

3. Назначить помощника генерального директора О.А. Булкину ответственной за составление ведомости и приобретение подарков.

4. Приобретение и выдачу подарков работникам на основании утвержденной ведомости произвести не позднее 27 декабря 2009 года.

5. Контроль за исполнением приказа оставляю за собой.

Ведомость № 1 Утверждаю:

В сумме ________ руб.

Генеральный директор

выдачи новогодних подарков

для детей сотрудников _______________/_________№ п/п Ф.И.О. работника Должность Ф.И.О. ребенка Дата рождения ребенка Кол-во Цена (руб) Выдано подарков Подпись

Сумма (руб) Дата

1

2

3Итого: выдано _______ подарка на сумму ___________________ рублей.

Цитата Tatka_85 пишет:

А до скольки лет выдаются подарки? До 16 или до 14?

В России столько трудовых кодексов, сколько отделов кадров.

Цитата Froyd пишет:

Подскажите. Директор решил выдавать подарки не только на детей, но и на внуков. Как мне это оформить?

Цитата Гость пишет:

до какого возраста дарят новогодние подарки?Цитата Гость пишет:

до какого возраста дарят новогодние подарки? У меня ребёнку 13лет

Цитата Гость пишет:

Подскажите, пожалуйста, для детей сотрудноков сезоной работы пологаются ли подарки на новый год по закону?Отписаться от сообщений с форума

Мнение администрации форума может не совпадать с мнением участников форума. Администрация форума не несет ответственности за сообщения, размещаемые участниками форума. Вместе с тем, убедительная просьба к участникам — при общении не нарушать действующее законодательство: при цитировании чьих-либо произведений не нарушать права авторов, не распространять недостоверную порочащую кого-либо информацию, не разглашать чьи-либо персональные данные и т.д. Если Вы заметили сообщение, которое, возможно нарушает закон или правила форума, пожалуйста, напишите нам >>

Работа чата временно приостановлена!

Завсегдатаи чата могут встретиться в теме Болталка нашего форума >>

28.11.202003-12-202002-12-202027.11.2020

В Вашей организации утверждены приказом руководителя формы документов (приказ, табель, график отпусков, штатное расписание и т.д.)? Отметить свое мнение и узнать ответы коллег >>

Книги по кадровому делопроизводству

От профессионалов КД.

Печатные и электронные версии.

Доставка по РФЖурналы учета и регистрации. Разные!

Отличное качество, плотная обложка+ПВХ, чёткая разлиновка, правильные графы. Прошивка, пломба.

Успейте заказать по старым ценам!По admin

Документ имеет свободную форму. Каждая организация вправе самостоятельно устанавливать количество строк и столбцов, которые должны содержаться в документе. Так, в случае с детскими новогодними подарками детей у сотрудника может быть несколько. К тому же возраст этих детей может быть не подходящий для вручения. Например, совершеннолетние.

В такой конкретной ситуации стоит ввести столбцы с количеством детей и датой их рождения. Так и поступает большинство организаций в преддверии новогодних торжеств, выдавая своим сотрудникам подарки для их детей.

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Бухгалтерская проводка

В бухучете презенты работникам проходят как материально-производственные запасы. Сумма, которая составляет фактическую стоимость подарков, не облагается НДС и поступает на дебет счета 10 либо 41. Списание этой суммы производится в организации через субсчет 91 под названием «Прочие расходы». В некоторых случаях требуется составление счета-фактуры и регистрация его в книге продаж.

Налоги и страховые взносы

Затраченные средства на подарки по закону нельзя учитывать при расчете налога на прибыль. Особенно если учет налога производится с разницы дохода и расхода. А также это не считается оплатой труда.

Таким образом, в бухгалтерском учете подарки числятся, а в налоговом – нет.

Что же касается страховых взносов, то они отчисляются от стоимости подарков только в том случае, если они были прописаны в трудовых договорах или срочных контрактах работника. Если же был оформлен договор дарения, то страховые взносы с суммы подарков не выплачиваются.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).

Сопутствующие документы

Ведомость выдачи подарков невозможна без издания приказа руководителя организации. Часто эти две бумаги совмещаются друг с другом. А ведомость в этом случае является приложением либо одним из пунктов приказа. Обязательной частью приказа будет перечень тех сотрудников, которым будут выдаваться презенты.

Выдача новогодних подарков детям сотрудников

Выдача новогодних подарков детям сотрудников

Передача новогодних подаркой не обязательно оформлять договором дарения. Это оформляется совершенно по другому, можно распоряжением по предприятия. Приказом, либо внутренним положением о поощрении к новогодним праздникам. Бухгалтер это должен знать! ГК РФ Статья 574. Форма договора дарения 2. Договор дарения движимого имущества должен быть совершен в письменной форме в случаях, когда: дарителем является юридическое лицо и стоимость дара превышает три тысячи рублей; НК РФ Статья 217.

Скачать образец договора поставки новогодних подарков. Договор дарения. Этот же способ подходит и для оформления выдачи новогодних подарков детям сотрудников. Образец приказа о выдаче новогодних подарков детям сотрудников смотрите. 52, образец ведомости на получение детских новогодних подарков —. Договор дарения и акт.

Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц: 28) доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за налоговый период: стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей.

Если же договор дарения не составить, возможны споры с контролирующими органами. Правда, суды обычно принимают сторону организации. Отметим, что передача новогодних подарков детям не является благотворительной деятельностью, поэтому освобождение. По договору дарения одна сторона (даритель) безвозмездно. Получится освободить от взносов все предстоящие новогодние подарки сотрудникам или их детям, если исключить из трудовых и коллективных договоров условие о выдаче таких презентов.

А их вручение оформить письменным договором дарения. При стоимости новогоднего подарка для контрагента менее 3 000 рублей договор дарения можно не заключать. Также подарок может . При дарении подарков сотрудникам, работодатель иногда прибегает к договору дарения, и таким образом документально оформляет эту операцию. Входящие термины поиска. Образец ведомости выдачи подарков к Новому году ООО «Горн» УТВЕРЖДАЮ: ВЕДОМОСТЬ № 1/12 в сумме 2800 руб.

Выдачи новогодних подарков для детей сотрудников генеральный директор Клич В.Н. Клич № п/п ФИО работника Должность ФИО ребенка Дата рождения ребенка кол-во цена Выдано подарков подпись сумма дата 1 Духов К.Н. Бухгалтер Духов И.А.

1 350 350 Духов 2 Ермак Г.Н. Кассир Ермак К.Е. 1 350 350 Ермак 3 Акопов В.В. Инженер Акопов Е.В. 3 350 1050 Акопов Акопов Г.В.

Менеджер Олешко Г.О. 2 350 700 Фиш Колов Н.А. 5 Богдан Б.Б.

Водитель Богдан Н.Б. 1 350 350 Богдан Итого выдано восемь подарков на сумму две тысячи восемьсот рублей.

Кассир Ермолаева Г.Н. Ермолаева Главный бухгалтер Берестова Н.Л. Берестова Позиция Минфина России.

Договор дарения новогодних подарков образец Договор дарения на новогодние подарки для детей сотрудников.22 декабря. Дарения квартиры. Скачать Образец договора дарения между работодателем и работником. Указывая, что деньги могут быть предметом дарения, следовательно, при выдаче работникам подарков. Такой договор дарения организация может заключить как в устной, так. Необходимо помнить, что если используются документы, форма.

Договор дарения земельного участка и находящихся на нем зданий. Подарки сотрудникам более 4000 рублей облагаются НДФЛ. Ведите учет и сдавайте отчетность бесплатно. Однако есть случаи, когда письменная форма договора дарения обязательна. С приближением Нового года наступает пора дарить друг другу подарки. Согласно статье 572 этого Кодекса по договору дарения одна сторона.

Это бесплатно. СЗВ М за май 2017 года: бланк, образец заполнения.

Новогодние подарки детям сотрудников: налогообложение Поскольку стоимость детского новогоднего подарка вряд ли превысит эту сумму, письменный договор с сотрудниками заключать нет необходимости. Передача подарка в этом случае осуществляется посредством его вручения работнику (абз. Нашла в к+ echinaceabel, 11:22 В частности, письменный договор нужен, если стоимость подарка превышает 3000 руб.

Поскольку стоимость детского новогоднего подарка вряд ли превысит эту сумму, письменный договор с сотрудниками заключать нет необходимости.

Передача подарка в этом случае осуществляется посредством его вручения работнику (абз. 574 ГК РФ).Всё это конешно замечательно, только есть ещё 212-ФЗ, где все выплаты ( в т.ч. Договор дарения новогодних подарков образец скачать бесплатно Клерк.Ру Бухгалтерия Общая бухгалтерия Бухучет и Налогообложение подарки на новый год PDA Просмотр полной версии: подарки на новый год МиссисХХХ, 17:51 детям сотрудников купили подарки стоимостью 300 р каждый, я так понимаю что налогами они не облагаются тк меньше 4000. Как их провести в бух учете. Аноним27, 18:00 вот и у меня такой же вопрос задан в недавней теме «новогодние подарки» и никто не хочет отвечать, вы посмотрите, у нас они вот так проводятся (там написано), но мы не уверены, тоже первый раз делаем echinaceabel, 18:03 Договоры дарения с каждым и, вуаля НДФЛ -2 по итогам года. МиссисХХХ, 10:57 Договоры дарения с каждым и, вуаля НДФЛ -2 по итогам года.

В частности, письменный договор нужен, если стоимость подарка превышает 3000 руб. Подарки для работников Когда начислить «подарочный» НДС?

Моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат (п. 167 НК РФ): • день отгрузки, в случае с подарками — день передачи; • день оплаты, частичной оплаты в счет предстоящих поставок. Поскольку при безвозмездной передаче подарка факт оплаты отсутствует, то налоговая база по НДС определяется в день его вручения. Из каких средств заплатить НДС, начисленный с подарков? При безвозмездной передаче подарка работодатель не получает от одаряемого денежный эквивалент его стоимости. Начисленный НДС придется уплатить за счет средств стороны, передающей подарок, то есть за счет работодателя. Сумма НДС, начисленного с подарков, не может быть учтена в составе расходов, уменьшающих облагаемую базу по налогу на прибыль.

Она покрывается за счет средств, оставшихся после налогообложения (п. ЕСН и пенсионные взносы Если выдача подарков предусмотрена как один из видов вознаграждения за труд, то затраты на их приобретение классифицируются как расходы на оплату труда.

Они облагаются ЕСН и пенсионными взносами в обычном порядке (п. 236 НК РФ, п. 10 Федерального закона от № 167-ФЗ).

Награждение подарками сотрудников вне связи с трудовыми достижениями не является выплатой в рамках трудового договора (п.

Помимо этого данные расходы не уменьшают базу по налогу на прибыль, следовательно, не облагаются ЕСН (п. Взносы на пенсионное страхование в этой ситуации также не начисляются, поскольку база для их начисления совпадает с налоговой базой по ЕСН.

Договор дарения с сотрудником на новогодние подарки. Так, например, взносами не облагаются выплаты и иные вознаграждения в рамках гражданско-правовых договоров, по которым происходит переход права собственности или иных вещных прав на имущество (имущественные права)10. Основываясь на данном положении, Минздравсоцразвития России разъясняет, что если работодатель передает сотруднику подарки (в том числе в виде денежных сумм) по договору дарения, заключенному в письменной форме11, то на их стоимость страховые взносы не начисляются12.

Соответственно, если речь идет о поощрении работника ценным подарком, то ситуация кардинально меняется. Стоимость подарков, полученных физическими лицами от организаций и индивидуальных предпринимателей, не подлежит налогообложению, если их размер не превышает 4000 руб. За налоговый период (календарный год)13. Срочно из редакции! Оформите подписку сегодня и 6 номеров вы получите в подарок! Подписаться Телефон 8 800 550-15-57 Образец приказа о выдаче подарков к Новому году Общество с ограниченной ответственностью «Горн» ПРИКАЗ № 11/орг о новогодних подарках детям сотрудников 20 декабря 2007 года ПРИКАЗЫВАЮ: 1. Организовать приобретение работникам ООО «Горн», имеющим детей в возрасте до 10 лет, подарков к Новому году на общую сумму до 3000 руб.

Составить ведомость работников на получение подарков. Назначить помощника генерального директора Т.И. Крикунову ответственной за составление ведомости и приобретение подарков. Приобретение и выдачу подарков работникам на основании утвержденной ведомости произвести не позднее 27 декабря 2007 года.

Контроль за исполнением приказа оставляю за собой.

Генеральный директор Клич В.Н. Арбитры указали, что применение работодателем различных систем премирования, стимулирующих доплат и надбавок законодателем включено в понятие и определение заработной платы (ч. 129 ТК РФ), которая не может быть объектом обложения НДС. Судом апелляционной инстанции сделан вывод о том, что передача подарков в качестве поощрения за отличную работу является премированием, а не операциями реализации товаров (работ, услуг) для целей обложения НДС. При таких обстоятельствах суд признал неправомерным взыскание спорных сумм НДС и пеней.

Аналогичные выводы содержатся в постановлениях ФАС Уральского округа от № Ф09-667/07-С3 по делу № А50-13041/06 и от № Ф09-8751/06-С2 по делу № А07-8227/06. Следует отметить, что в последнем из указанных дел организация приобрела подарки за счет собственных средств.

При этом «входной» НДС к вычету не поставила. МиссисХХХ, 14:57 в этом случае не нужно делать акт приемки? Списываю на 91 ивсе, да? Rdemidov, 16:28 Если подарки содержат логотип компании или перечень, оказываемых ею услуг, то можно оформить как передачу товаров в рекламных целях.

Однако, встает вопрос с НДС. МиссисХХХ, 17:41 почему же только если содержит логотип или перечень услуг.Распространяемая в любой форме и с помощью любых средств информация об организации и производимой этой организацией продукции, которая предназначена для неопределенного круга лиц и призвана формировать или поддерживать интерес к организации и ее продукции, а также способствовать реализации этой продукции, является рекламой Какими налогами и взносами облагаются новогодние подарки детям сотрудников?

Новогодние подарки детям сотрудников

Новогодние подарки работникам для их детей, как правило, передаются на безвозмездной основе – по договору дарения.

Факт вручения подарков рекомендуем отражать в ведомости с перечнем. В ней сотрудники должны поставить свои подписи. При передаче новогодних подарков для детей сотрудников для организации наступают следующие налоговые последствия. НДСЕсли организация решила выдать детям сотрудников новогодние подарки, необходимо исчислить и уплатить с данной операции НДС, расценив ее как безвозмездную передачу. Наш гена решил подарить сотрудникам подарки в честь предстоящих праздников, если будет составлен договор дарения, то в этом случае не нужно будет платить страховые взносы.вот.теперь пытаюсь найти такой договор. Договор дарения который освободит от взносов сразу все.

9 марта 2017 Вопрос Необходимо ли предприятию оформлять договор дарения на новогодние подарки для детей сотрудников, чтоб потом не было проблем с ИФНС. Ответ Да, нужно, если стоимость подарка более 3000 рублей. О том как оформить подарки детям сотрудников читайте в Рекомендации ниже. Обоснование данной позиции приведено ниже в материалах «Системы Юрист». Рекомендация: Как оформить и отразить в бухучете выдачу сотруднику или его ребенку подарка « Документальное оформление Подарки сотрудникам, а также их детям передаются на безвозмездной основе — по договору дарения ().

Такой договор можно заключить как в устной, так и в письменной форме. Однако есть случаи, когда письменная форма договора дарения обязательна.

В частности, если сотруднику дарят: • имущество стоимостью более 3000 руб. Основы Импровизации И Подбор Аккомпанемента далее. ; • недвижимое имущество*. Об этом говорится в Гражданского кодекса РФ.

Ситуация: как оформить списание материально-производственных запасов при выдаче сотруднику подарка Общую стоимость ценностей, переданных в подарок сотрудникам или их детям, спишите на основании первичных документов.

Это могут быть накладные на отпуск материалов на сторону (), приказы на отпуск и т. ( Методических указаний, утвержденных ).

Кроме того, для контроля за получением подарков можно вести специальную ведомость. Это позволит определить, кто из сотрудников и когда получил вещественное поощрение, а кто еще нет. Так поступают, когда выдают подарки сразу группе сотрудников. Основанием для выдачи подарков будет приказ руководителя. Бухучет Все расчеты с сотрудниками, кроме оплаты труда, отражайте с использованием „Расчеты с персоналом по прочим операциям“. Этого же порядка придерживайтесь и при выдаче подарков.

При этом корреспонденция в проводках зависит от того, что передано сотруднику в качестве дара. Если сотруднику или его ребенку передают товарно-материальные ценности (ТМЦ), то в учете отражают следующие операции: Дебет 73 Кредит 41 (10, 43) — списана стоимость товаров, материалов или готовой продукции, переданных в подарок сотрудникам или детям сотрудников; Дебет 91?2 Кредит 73 — задолженность сотрудников за переданные ТМЦ отнесена на прочие расходы, ввиду того что передача безвозмездна. Передачу ТМЦ нужно отразить по фактической себестоимости ( Методических указаний, утвержденных). Когда сотрудников поощряют, например, билетами на какое-либо мероприятие, то для учета их стоимости применяют „Денежные документы“.

В такой ситуации в бухучете будут отражены следующие проводки: Дебет 73 Кредит 50?3 — списана стоимость билетов, переданных в подарок сотрудникам или их детям; Дебет 91?2 Кредит 73 — задолженность сотрудников за переданные билеты отнесена на прочие расходы, ввиду того что передача безвозмездна. Пример отражения в бухучете выдачи подарков сотрудникам По приказу руководителя ЗАО „Альфа“ к юбилею организации всем сотрудникам в подарок были вручены кружки с фирменной эмблемой. Покупная стоимость партии кружек составила 59 000 руб. НДС — 9000 руб.). Выдачу кружек сотрудникам бухгалтер организации отразил так: Дебет 73 Кредит 41 — 50 000 руб. — 9000 руб.) — списана стоимость кружек, переданных в подарок сотрудникам; Дебет 91?2 Кредит 73 — 50 000 руб.

— задолженность сотрудников за подаренные кружки отнесена на прочие расходы, ввиду того что передача безвозмездна».

Как оформить приказ на подарки сотрудникам — образец

Учет подарков сотрудникам — вопросы регламентирования

Если владелец салона красоты решит сделать подарок муниципальному или государственному служащему, то ему стоит ограничиться суммой до 3 000 руб. (ст. 575 ГК РФ). Закон запрещает вручать им подарки, ценностью выше обозначенной суммы в связи с их должностным положением или исполнением служебных обязанностей. Исключения составляют случаи дарения в связи с протокольными мероприятиями, служебными командировками и другими официальными событиями (п. 2 ст. 575 ГК РФ).

Новогодние подарки сотрудникам учреждения и их детям

Но учитывайте, что и в этом случае подарок стоимостью свыше 3 000 рублей будет считаться собственностью государства. Служащий обязан будет передать их по акту в орган, в котором замещает должность (п. 2 ст. 575 ГК РФ).

Условия, бухгалтерский учет и порядок выдачи подарков

В них стоит прописать все случаи, когда руководитель салона сочтет нужным делать подарки, зафиксировать порядок документального оформления дарения подарка, определить категории сотрудников и предельные размеры стоимости сюрпризов. Так, стоит установить, что для мастеров приобретаются презенты стоимостью до 2 000 рублей, врачам-косметологам – до 4000 рублей, управляющим – до 6 000 рублей, а детям сотрудников – до 1 000 рублей.

Приказ на подарок сотруднику — образец

ПРИКАЗ

«___» ___________ 2016г. № ____

В связи с____________

1. Организовать награждение сотрудников подарками согласно прилагаемому списку.

2. Главному бухгалтеру ________ выделить денежные средства на приобретение подарков из расчета 2 000 руб. на каждого сотрудника.

4. Администратору _________ выдать подарки работникам на основании ведомости в сроки с___ по_____

Директор _________ (подпись) ___________ (расшифровка)

Образец ведомости выдачи подарков

ВЕДОМОСТЬ ВЫДАЧИ ПОДАРКОВ К ________ (событие)

Как оформить приказ на подарки сотрудникам — образец

![]()

Для владельцев салона красоты подарок сотруднику остается самым оптимальным мотивационным инструментом. Стоимость подарков варьируется – от недорогих конфет и мягких игрушек до предметов бытовой техники и аксессуаров. Давайте разбираться, что по этому поводу говорит Трудовой кодекс и как оформить приказ на подарок сотруднику.

Учет подарков сотрудникам — вопросы регламентирования

Владелец салона может поощрить своего сотрудника, который эффективно и качественно исполняет трудовые обязанности, несколькими способами – объявив ему благодарность, выплатив премию, наградив ценным подарком, почетной грамотой, представив к званию лучшего по профессии и т. д. (ч. первая ст. 191 ТК РФ). Правда, подарки сотрудники могут получать не только за трудовые достижения, но и на праздники.

В соответствии с Трудовым законодательством руководитель предприятия индустрии красоты вовсе не обязан регламентировать в локальных актах порядок выдачи и вести учет подарков сотрудникам. Вместе с тем, зафиксировав основания и условия дарения во внутренних документах, руководитель поможет сам себе.

Если владелец салона красоты решит сделать подарок муниципальному или государственному служащему, то ему стоит ограничиться суммой до 3 000 руб. (ст. 575 ГК РФ). Закон запрещает вручать им подарки, ценностью выше обозначенной суммы в связи с их должностным положением или исполнением служебных обязанностей. Исключения составляют случаи дарения в связи с протокольными мероприятиями, служебными командировками и другими официальными событиями (п. 2 ст. 575 ГК РФ). Но учитывайте, что и в этом случае подарок стоимостью свыше 3 000 рублей будет считаться собственностью государства. Служащий обязан будет передать их по акту в орган, в котором замещает должность (п. 2 ст. 575 ГК РФ).

Для того, чтобы вести бухгалтерский учет подарков сотрудникам, закрепить условия и порядок выдачи, вовсе не обязательно делать отдельный локальный акт. Нужные пункты можно включить в уже существующие документы, скажем, правила внутреннего трудового распорядка, положение о социальных гарантиях, о премировании или коллективный договор (при его наличии) (ч. первая ст. 8 ТК РФ).

Приказ на подарок сотруднику — образец

Для подтверждения целевого характера расходов на подарки нужно правильно оформить их покупку и выдачу. Поэтому, прежде всего руководитель предприятия индустрии красоты обязан издать приказ о проведении праздничного мероприятия и приказ на подарок сотруднику. Покупать подарки лучше централизованно по договору купли-продажи. В нем указываем указать следующие важные параметры:

Образец приказа на подарок сотруднику

ПРИКАЗ

«___» ___________ 2016г. № ____

О награждении подарками сотрудников

3. Управляющей __________ приобрести подарки и составить ведомость на их получение.

5. Контроль за исполнением настоящего приказа оставляю за собой.

Управляющий ________ (подпись) _________ __(расшифровка)

Администратор __________ (подпись) _____________ (расшифровка)

Подарки, которые покупаются в розницу, должны быть подтверждены чеками и товарными накладными.

Факт выдачи подарков мы рекомендуем обязательно фиксировать в приказе о поощрении по формам № Т-11 и Т-11а, и в ведомости. Последняя составляется в произвольной форме. Также стоит внести запись о награждении в трудовую книжку и личную карточку работника.

Образец ведомости выдачи подарков

Как правильно оформлять подарки сотрудникам в бухучете

Что такое подарок

Гражданский и Трудовой кодексы РФ устанавливают определения:

По ч. 1 статьи 572 ГК РФ, подарком следует считать любую вещь (в том числе деньги, электронные и бумажные подарочные сертификаты и даже открытки), которую даритель передает получателю на безвозмездной основе. В нашем случае дарителем выступает работодатель, а получателем — один из подчиненных сотрудников. В таком случае составляется специальный документ — договор дарения.

Договор дарения обязателен только в том случае, когда вручаемый сувенир имеет стоимость более 3000 рублей, а дарителем выступает юридическое лицо — организация-работодатель. Если цена презента ниже обозначенной суммы, составлять договор дарения не обязательно.

Что делать, если получателей много? Например, к новому году директор производственного предприятия решил вручить дорогостоящие сувениры 1500 сотрудникам. Не заключать же договор дарения с каждым из работников предприятия. Выход из ситуации есть. Составьте многосторонний договор дарения, в котором дарителем выступает все тот же наниматель. А одаряемыми — все сотрудники компании, которых решено было наградить презентами. Такие нормативы закреплены в статье 154 ГК РФ.

Статья 191 ТК РФ определяет, что наниматель вправе поощрить подчиненного за достижения в трудовой деятельности. Стоимость презента является частью оплаты труда одаряемого, что влечет за собой соблюдение определенных норм налогового законодательства. Учитывайте, что передача такого сувенира оформляется не договором дарения, а регламентируется в трудовом договоре (соглашении, контракте).

По сути такой презент представляет собой премию, но только выданную не денежными средствами, а переданную в натуральной, то есть неденежной форме. Об особенностях премирования сотрудников по итогам года читайте в статье «Как рассчитать и начислить 13 зарплату».

Как оформлять подарки сотрудникам

Поощрение работников — это инициатива работодателя. Если руководитель решил вознаградить служащих в подарочной форме, требуется корректное оформление подарков сотрудникам. Работодателю потребуется:

Начнем с приказа о вручении презентов. Чтобы приобрести сувенирную продукцию и вручить презенты в торжественной обстановке, требуется официальное распоряжение руководителя. Оформите его приказом по организации. Допустимо использовать унифицированные формы Т-11 или Т-11а. Разрешается и использовать произвольную форму. Приказ оформляйте по общим правилам. Список сотрудников перечислите в обязательном порядке. Допустимо выделить его в отдельное приложение к приказу.

Закон позволяет разделить распоряжения: в первом приказе закрепить конкретное указание ответственному работнику приобрести сувениры, сертификаты, подарки, открытки, а во втором — определить перечень сотрудников, которые будут удостоены награждений.

Затем сформируйте ведомость выдачи подарков сотрудникам. Документ составьте в произвольной форме. Удобнее всего для этого использовать таблицу, в которой будут указаны Ф.И.О., должность сотрудника, наименование подарка и его стоимость. Рекомендуем выделить отдельные графы для подписей одаряемых сотрудников и проставления даты вручения. Отметим, что подпись в ведомости является фактом получения презента. Дату получения сотрудник указывает собственноручно.

Далее придется составить договор дарения. Напомним, что заключение этого документа является обязательным при следующих условиях:

Если оба условия соблюдены, то договор дарения — это обязательный документ, только при его наличии и правильном оформлении возможна правомерная передача сувенира одаряемому.

Упрощенная форма договора дарения

Типовая форма является общей, то есть подойдет для разных вариантов дарения. Следовательно, применять обобщенный бланк не обязательно. Работодатель вправе ограничиться составлением договора дарения в простой письменной форме.

Чтобы упростить оформление, учтите в документе следующие обязательные реквизиты:

Примерный договор дарения в простой письменной форме выглядит так:

Подоходный налог с подарков

Налог на доходы физических лиц исчисляется со всех видов дохода гражданина. Исключений нет. Права на льготы и освобождения есть, а вот исключений нет. Даже презент сотруднику в натуральной форме (вещь, техника, посуда и даже ваза) подлежат обложению подоходным налогом.

Если дарителем выступает работодатель, то он и начисляет НДФЛ. Напомним, что работодатель выступает в роли налогового агента в отношении своих подчиненных. Организация ведет бухучет и налогообложение новогодних подарков по общему правилу: со всех доходов, которые были получены сотрудником от конкретного нанимателя, налоговый агент удерживает и перечисляет в бюджет НДФЛ.

Чиновники определили, что если совокупная стоимость всех подарков, полученных за отчетный год отдельным работником, не более 4000 рублей, то такой вид вознаграждения не облагается НДФЛ (пп. 2 п. 2 ст. 211, п. 28 ст. 217 НК РФ, Письмо Минфина № 03-04-06/16327 от 08.05.2013).

А это значит, что если вы в течение календарного года от работодателя получили, например, картину стоимостью 1500 рублей (независимо от праздничной даты), то НДФЛ удерживать не будут. Но учтите, что если вам вручат в этом же году еще один ценный презент, например, стоимостью 5000 рублей, то с 2500 рублей (5000 + 1500 – 4000) удержат НДФЛ.

Рассчитать налогооблагаемую базу по презентам просто:

Ставки подоходного налога определяются в общепринятом порядке. С налоговых резидентов России удержат 13%. А если гражданин нерезидент, то ставка НДФЛ — 30%.

Кто такой резидент? Налоговым резидентом нашей страны считаются те граждане, которые проживают на территории Российской Федерации не менее 183 дней в отчетном периоде, то есть в календарном году.

Когда удерживать НДФЛ с подарка

Дата удержания и срок перечисления подоходного налога с полученных презентов зависит от формы, в которой передается этот презент. Обратите внимание:

Обратите внимание, что если компания не смогла удержать НДФЛ с сувенира по каким-либо причинам, то об этом следует уведомить ФНС в соответствующем порядке. Для этого заполните на сотрудника справку 2-НДФЛ с признаком налогоплательщика «2» и подайте отчетный документ в ФНС не позднее 1 марта года, следующего за отчетным.

Например, в 2020 году учреждение вручило сотруднику подарок стоимостью 5000 рублей. Удержать НДФЛ не представилось возможным (работник уволился). Следовательно, организация обязана подать 2-НДФЛ на работника до 01.03.2020.

В отчете стоимость сувенира отразите под кодом дохода 2720. Код дохода следует указывать в отношении всех видов поощрений, даже со стоимостью до 4000 рублей. Необлагаемую стоимость презента в 4000 рублей (вычет) укажите в соответствующих графах справки 2-НДФЛ под кодом вычета 501.

Вид презента не имеет никакого значения для целей налогообложения НДФЛ. То есть подоходный налог удерживается независимо от того, в рамках каких взаимоотношений он получен. Следовательно, исчислите налог с вознаграждений, полученных по договору дарения и по трудовому соглашению.

Страховые взносы с подарков

Обязательства работодателя по начислению социального страхования с презентов напрямую зависит от их вида. Если выдача подарков производится в рамках гражданско-правовых отношений, то есть по договору дарения, то начислять страховые взносы не нужно. Обратите внимание, что это условие касается только работников учреждения.

Если подарок вручают гражданину, который не состоит с организацией в трудовых отношениях (сувенир клиенту), то начислять обеспечение по страхованию не нужно. Причем наличие договора дарения не играет никакой роли (п. 1, 4 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ, Письма Минфина от 04.12.2017 № 03-15-06/80448, Минтруда от 27.10.2014 № 17-3/В-507).

Когда подарок вручается в рамках трудового договора в качестве вознаграждения работника за труд, определенные достижения и прочие трудовые условия, начислять страховые взносы нужно.

Следовательно, чтобы избежать дополнительных расходов на выплату страховых взносов с подарков сотрудникам, заключается договор дарения. Повторимся, что стоимость презента не важна. Не имеет значения и форма подарка, будь то вещь, сертификат или деньги. Если письменный договор дарения имеется, то наниматель не платит взносы в ФНС и Соцстрах. В результате база для начисления страховых взносов отсутствует.

НДС с подарков

По пп. 1 п. 1 ст. 146 НК РФ и мнению экспертов Минфина (Письмо № 03-07-11/16 от 22.01.2009), подарок — это безвозмездно переданная ценность, приуроченная к праздничной или знаменательной дате, которая облагается налогом на добавленную стоимость. Организация, презентовавшая сувениры, должна начислить НДС и принять к вычету сумму входного налога (при наличии счета-фактуры). По итогам проведения операционный результат нулевой, так как начисленная и списанная суммы аналогичны друг другу.

Налоговой базой при расчете НДС выступает стоимость сувенира, а сам налог рассчитывается по 18% ставке (п. 3 ст. 164 НК РФ).

Если подаренную ценность оформить как вознаграждение особо отличившимся работникам, то есть включить в положения об оплате труда и премировании возможность такого поощрения, то презенты не будут реализационными и на них не начисляется НДС. Налог на добавленную стоимость на сумму дара, переданного сотрудникам в денежной стимулирующей форме, не начисляется.

Если учреждение находится на УСН и не платит НДС, то вычет не применяется, так как входной налог в организации невозможен. На упрощенке в случае дарения уплачивать НДС нет необходимости (п. 2 ст. 346.11 НК РФ).

Если в организации установлена общая система налогообложения или ЕНВД, то НДС на тематические сувениры для работников начисляется по общим правилам (п. 4 ст. 346.26 НК РФ), так как дарение не является той деятельностью, в связи с которой организация была переведена на режим ЕНВД.

Налог на прибыль с подарка

Письма Минфина России № 03-04-06/6-329 от 22.11.2012 и № 03-03-06/1/653 от 19.10.2010 устанавливают, что при налогообложении прибыли стоимость презентов не учитывается (п. 16 ст. 270 НК РФ), так как они считаются безвозмездно переданным имуществом. Учет подарков сотрудникам в бухгалтерском учете включает сумму начисленного НДС в состав счета «Прочие расходы», тогда как в НУ при безвозмездной передаче стоимость дарения не учитывается. Итогом является образовавшаяся разница и постоянные налоговые обязательства учреждения (ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Если подарки приравниваются к расходам на оплату труда, стимулирующую сотрудников по итогам работы, то эти затраты учитываются в налоге на прибыль (п. 25 ст. 255 НК РФ). Расчетчику надлежит продемонстрировать определенные доказательства, что дарение — это поощрение за достижение высоких производственных результатов.

Зарплатные нормативно-правовые акты налогоплательщика должны подтверждать возможность таких операций, необходимо включить пункты о поощрении в положения и коллективный договор. Оформляют вручение следующим образом:

Детские подарки

Есть ли отличия при вручении подарков детям сотрудников?

Ведь практически в каждом учреждении детям сотрудников дарят сладкие новогодние коробки. Исключений для оформления таких презентов не предусмотрено. Вот как ведется бухгалтерский и налоговый учет новогодних подарков детям сотрудников:

Не забудьте оформить детские кульки соответствующим образом. Издайте приказ о выдаче подарков, создайте ведомость вручения. Расписываться в получении должны сотрудники — родители деток, которым будут выдаваться кульки на Новый год.

Памятка по налогообложению подарков

Предлагаем простую и удобную для работы бухгалтера таблицу-памятку, которая позволит быстро определить, как правильно вести бухучет детских новогодних подарков и сувениров для самих сотрудников организации.

Вид налогового обременения

Подарок, переданный в рамках гражданско-правовых взаимоотношений

Подарок, врученный в рамках трудовых взаимоотношений (как вознаграждение за труд)

Удерживайте НДФЛ по соответствующей ставке налогообложения со стоимости сувенира, превышающей 4000 рублей.

Вознаграждение стоимостью до 4000 рублей не облагайте.

Страховое обеспечение (ОПС, ОМС, ВНиМ, НС и ПЗ)

Заключите договор дарения, чтобы исключить проблемы с контролерами.

Начисляйте со всей стоимости по общим тарифам страхового обеспечения.

Начисляйте НДС в установленном порядке.

Исключите стоимость презента, врученного в рамках трудовых отношений, из базы для начисления НДС.

Налог на прибыль или УСН

Не учитывайте в расходах при исчислении налоговой базы.

Учитывайте в расходах при исчислении налоговой базы.

Бухучет подарков в НКО

Как учесть новогодние сувениры в бухгалтерском учете НКО? Для этого составьте следующие проводки в зависимости от ситуации: