Сроки уплаты транспортного налога в 2020 году для юридических лиц

Сегодня большинство коммерческих компаний России имеют в своих основных средствах транспорт. В связи с этим возникает налоговая обязанность: важно не только самостоятельно рассчитать платеж, но и вовремя перечислить средства в бюджет. Соблюдение сроков уплаты транспортного налога для юридических лиц в 2020 году — залог успешной и спокойной деятельности в дальнейшем. Узнайте, когда нужно перечислять платежи за транспорт, в каком порядке и почему опасно пропускать законные сроки.

Зарегистрированные на организацию автомобили, мотоциклы, автобусы, самолеты, вертолеты и другой транспорт — все это объекты для налога, который надо самостоятельно рассчитывать и вовремя перечислять. Причем строго в сроки, установленные властями субъекта РФ, в котором объект стоит на учете. Здесь важно не путать сроки уплаты налога для граждан и юрлиц — они разные.

Уплата транспортного налога в 2020 году (сроки уплаты юридическими лицами)

Организации, обладающие правом собственности на зарегистрированные в Госавтоинспекции транспортные средства, должны перечислять транспортный налог в 2020 году в срок, установленный законом региона регистрации. Большинство субъектов РФ приняли такой закон еще в начале нулевых годов, разграничив сроки оплаты для юридических лиц и обычных граждан.

Налоговым кодексом РФ установлены отчетные периоды по транспортному налогу (1, 2, 3 квартал) и налоговый период (год). При этом законодательные органы в каждом регионе вправе устанавливать один из двух вариантов сроков уплаты налога:

- Авансовый и годовой — всего четыре платежа: за 1, 2, 3 кварталы и остаток (сумма за вычетом уплаченных авансов) — после сдачи годовой декларации.

- Годовой — разовый платеж за год — после сдачи годовой декларации.

- Республика Ингушетия;

- Свердловская область;

- Забайкальский край;

- Москва;

- Томская область.

- Уточните все изменения в региональном законе. Возможно, местные власти снизили или повысили налоговые ставки.

- Выясните наличие льгот по транспортному налогу в вашем регионе. Не удивляйтесь, если власти введут изменения задним числом.

- Проверьте списки дорогостоящих машин в 2020 году, по которым налог на автомобиль оплачивается по повышенным коэффициентам. В этом году перечень дорогих автомобилей увеличился почти на четверть. Следите за актуальностью данных по коэффициентам в вашей программе.

- Уточните, к какой категории относится машина, и определитесь с коэффициентом.

- Мощность транспортного средства в лошадиных силах;

- Время владения автомобилем;

- Его стоимость.

- весельные лодки, а также моторные лодки с двигателем мощностью до 5 л. с.;

- легковые автомобили для инвалидов;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны всех марок, спецмашины (молоковозы, скотовозы и т. д.), используемые сельхозпроизводителями для производства сельхозпродукции;

- пассажирские и грузовые морские, речные и воздушные суда организаций и предпринимателей, основным видом деятельности которых является перевозка пассажиров и грузов. Освобождение применяется, если владелец транспортных средств подтвердил основной характер своей деятельности. Подтверждением могут быть учредительные документы, действующие лицензии на осуществление перевозок, отчетность, свидетельствующая о получении выручки от пассажирских и грузовых перевозок. Об этом сказано в письме Минфина от 10.04.2015 № 03-05-04-04/20422 (доведено до налоговых инспекций письмом ФНС от 24.04.2015 № БС-4-11/7093);

- транспортные средства, которые принадлежат на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба (письмо Минфина от 10.04.2006 № 03-06-04-04/12).

- автомобили, предназначенные для использования инвалидами и имеющие для этого специальное оборудование;

- автомобили полученные или приобретенные через отделы соцзащиты населения, мощность двигателя которых до 100л. с. (до 73,55 кВт);

- специальные автомобили для сельхозработ, тракторы, комбайны, которые зарегистрированы на сельхозпроизводителей и используемые ими для производства и перевозки сельхозпродукции;

- ТС в розыске, если факт их угона или кражи подтвержден документально через уполномоченные госорганы;

- самолеты и вертолеты санитарной авиации и медслужбы;

- суда из Российского международного реестра судов;

- весельные лодки;

- моторные лодки, мощность двигателя которых не превышает 5 л. с.;

- другие ТС (см. ст. 358 НК РФ).

- из мощности двигателя в лошадиных силах (исключение — транспорт с реактивным двигателем);

- валовой вместимости в регистровых тоннах (по этому показателю рассчитывают платеж по некоторым видам водных транспортных средств;

- тяга реактивного двигателя в килограммах силы (по этому критерию считают налог по самолетам);

- одна единица транспорта — по остальным транспортным средствам.

- легковые автомобили;

- автобусы;

- мотоциклы и мотороллеры;

- грузовые автомобили;

- другие самоходные машины и механизмы на пневматическом и гусеничном ходу;

- гидроциклы;

- катера, моторные лодки и другие водные транспортные средства;

- яхты и другие парусно-моторные суда;

- самолеты, вертолеты;

- несамоходные (буксируемые) суда и др.

- мощности двигателя в лошадиных силах – для автомобилей и других ТС с двигателем;

- валовой вместимости в регистровых тоннах – для водного буксируемого транспорта;

- количества единиц транспорта – для остальных водных и воздушных средств.

- из количества лет, прошедших с момента производства ТС;

- экологического класса транспорта.

- 39 руб. с 1 л. с. – для машины с количеством лет, прошедших с года выпуска, до пяти;

- 51 руб. с 1 л. с. – для машин с количеством лет, прошедших с года выпуска, более пяти.

- Уплата налога по итогам налогового периода, т.е. календарного года,

- Уплата авансовых платежей.

Причем срок оплаты транспортного «взноса» не может быть установлен ранее срока сдачи годовой отчетности по налогу. Сдают такую декларацию 1 февраля ежегодно. Поэтому налог по итогам года юридические лица платят после этой даты, не раньше. У некоторых регионов на уплату отводится всего один день, а в некоторых — до трех месяцев. Например, в Брянской области налог по итогам года надо перечислить не позднее 1 февраля, а в Нижегородской — не позднее 15 апреля.

В большинстве субъектов РФ действует авансовый вариант. Юридические лица перечисляют налог равными платежами на протяжении года. Порядок такой (см. таблицу ниже).

Транспортный налог в 2020 году: сроки уплаты

| Отчетный/налоговый период | Месяц уплаты |

| 2020 г. | с февраля по апрель 2020 г. |

| 1 квартал 2020 г. | апрель 2020 г. |

| 2 квартал 2020 г. | июль 2020 г. |

| 3 квартал 2020 г. | октябрь 2020 г. |

| 2020 г. | с февраля по апрель 2020 г. |

Юридические лица перечисляют авансовые платежи по транспортному налогу ежеквартально — по прошествии каждых трех месяцев, остаточный платеж (разницу между годовой суммой налога и авансами) — не ранее 1 февраля года, следующего за отчетным (в феврале, марте, апреле)

Сроки уплаты транспортного налога за 2020 год в 2020 году

Смотрите в таблице ниже, когда организации должны перечислить налог по итогам 2020 года.

(число и месяц указаны без переноса с выходных и праздничных дней)

Реквизиты регионального закона (дата, номер)

11.02 № 368-01-ЗМО

Новосибирская

Саратовская

Челябинская

Авансы по транспортному налогу в 2020 году: юридические сроки уплаты

Обязанность по уплате квартальных авансов устанавливается местными законодательными властями. Если промежуточные периоды не определены, то и авансы платить не нужно.

Например, срок оплаты транспортного налога в г. Москве — не позднее 5 февраля года, следующего за годом, за который платят налог (Закон от 09.07.08 № 33). А авансовые платежи не вносят.

Регионов, в которых не перечисляют авансовые платежи, всего пять:

В таблице ниже представлены сроки перечисления авансов в каждом субъекте РФ.

Сроки уплаты авансовых платежей по транспортному налогу в 2020 году

Платежи вносят 15 мая/августа/ноября только при сумме налога более 5 тыс. рублей

| Субъект РФ (респ., край, обл.) |

Срок уплаты | ||||

|---|---|---|---|---|---|

| Москва | не уплачивают | ||||

| Севастополь | Санкт-Петербург | ||||

| Адыгея | 30 апреля, 31 июля/октября | ||||

| Алтай | |||||

| Башкирия | |||||

| Бурятия | |||||

| Дагестан | |||||

| Кабардино-Балкария | |||||

| Калмыкия | |||||

| Ингушетия | не уплачивают | ||||

| Карачаево-Черкесия | по окончании каждого квартала | ||||

| Карелия Марий Эл |

5 мая/августа/ноября | ||||

| Коми | 15 мая/августа/ноября | ||||

| Крым | 30 дн. с даты окончания отчетного квартала | ||||

| Мордовия | 30 апреля, 31 июля/октября | ||||

| Якутия | 30 дн. после окончания отчетного квартала | ||||

| Северная Осетия | 25 апреля/июля/октября | ||||

| Тыва | 30 апреля, 31 июля/октября | ||||

| Удмуртия Татарстан |

10 мая/августа/ноября | ||||

| Хакасия | 30 апреля, 31 июля/октября | ||||

| Чечня | не позднее срока сдачи квартальных расчетов | ||||

| Чувашия | не позднее 5 рабочих дн. после срока сдачи квартальных расчетов | ||||

| Забайкальский | не уплачивают | ||||

| Камчатский | в 5-дневный срок со дня сдачи отчета за квартал | ||||

| Краснодарский | 5 мая/августа/ноября | ||||

| 30 апреля, 31 июля/октября | |||||

| Хабаровский | 30 апреля, 31 июля/октября | ||||

| Белгородская | 10 мая/августа/ноября | ||||

| Волгоградская Саратовская |

|||||

| Костромская Кемеровская |

|||||

| Новгородская Новосибирская |

30 мая/августа/ноября | ||||

| Курская | 10 апреля/июля/октября | ||||

| Орловская Ивановская Калужская Архангельская |

|||||

| Пензенская | 15 мая/августа/ноября | ||||

| Ростовская | 5-дневный срок со дня, установленного для сдачи расчета по авансам | ||||

| Самарская | Свердловская Томская |

Тульская | не позднее дня, установленного для сдачи расчетов по авансовым платежам | ||

| Тюменская | 15 апреля/июля/октября | ||||

| Чукотский | в течение 5 рабочих дн. со дня окончания срока сдачи расчета по авансам |

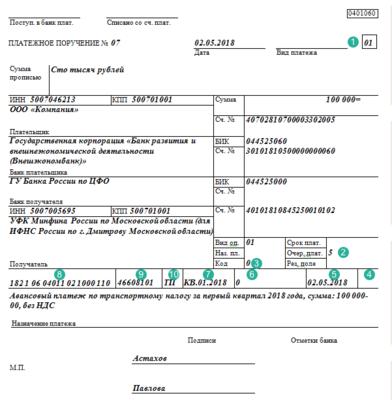

Срок уплаты транспортного налога в платежном поручении

Плательщикам налога следует внимательно заполнять все поля бланка платежного поручения по дорожному налогу, в том числе поле «Дата». В нем должны быть указаны число, месяц и год уплаты налога. При этом надо учитывать, что сроки уплаты сдвигаются на ближайший рабочий день, если выпали на выходные.

Например, если срок уплаты аванса (см. таблицы выше) — 1 мая 2020 года, то можно перечислить налог после праздников, но не позднее 6 мая. Безопаснее перечислить аванс 30 апреля. В платежном поручении необходимо написать в этом случае «30.04.2020».

Ответственность за нарушение сроков уплаты транспортного налога в 2020 году

Если налоговики обнаружат просрочку уплаты налога, организацию оштрафуют и взыщут пени. Неуплата налога грозит юрлицу штрафом в размере 20% от суммы налога (ст. 75 НК РФ). А если инспекторы докажут, что налог компания не уплатила умышленно, то взыщут 40% от неуплаченной суммы налога. Пени начислят за каждый день просрочки на сумму долга.

ИФНС может подать на организацию в суд, если не поступила оплата налога. Налоговики сообщат об иске в течение шести дней после подачи. Взыскание будет проводиться за счет денежной массы на основании распоряжения начальника инспекции (ст. 47 НК РФ).

Такие санкции — это всегда лишние расходы для организации, поэтому не стоит откладывать платежи или пропускать.

Транспортный налог для юридических лиц 2020: ставки и сроки уплаты

Предприятия-владельцы транспортных средств в 2020 году должны уплачивать налог на средства передвижения. Перечислять его обязаны все организации, на балансе которых есть транспорт, зарегистрированный в ГИБДД. Регулируется налог региональными законами. О том, как рассчитать транспортный налог для юридических лиц в 2020 году и сроках его уплаты читайте в статье.

Кто платит налог на транспорт в 2020 году?

Для тех, кто надеялся, что транспортный налог будет отменен в 2020 году, сообщаем – его по-прежнему придется перечислять в бюджет. Сэкономить на налоге помогут здесь.

Обязанность пополнять бюджет лежит как на физлицах, так и на юрлицах. Последние обязаны сами вести подсчет налога и переводить соответствующие суммы налоговикам. Неважно, используете вы или нет машину, в производственных или личных целях – в любом случае налоговые перечисления должны поступить бюджет в установленные законом сроки.

Полезные документы для скачивания

Если автомобиль или иное средство передвижения сняты с баланса предприятия, но остаются зарегистрированными в ГИБДД, придется заплатить транспортный налог.

Если транспортное средство оформлено в лизинг, в этом случае он уплачивается предприятием или лизингодателем. Все зависит от того, на кого зарегистрирована машина.

Списали долги по транспортному налогу

К сожалению, только физлицам и ИП государство простило долги по уплате транспортного налога за период до 01.01.2015 года («налоговая амнистия» регламентируется законом от 28.12.2017 г. 436-ФЗ). Согласно поправкам в законодательство, все накопленные долги и пени по транспортному налогу, налогу на имущество и земельному налогу списали автоматически.

Важно! Налог на транспортное средство не рассчитывается за период времени от снятия с учета до постановки на учет

Для этого приходить к налоговикам и оформлять какие-либо документы, писать заявление на списание долгов не нужно. Для юрлиц, которые не попали под «налоговую амнистию», ничего не изменилось.

Изменения в коэффициентах при начислении транспортного налога

Федеральный закон 335-ФЗ от 27 ноября 2017 года отменил повышающие коэффициенты на транспортные средства. Соответствующие изменения отражены в п. 2 ст. 362 Налогового кодекса (НК) РФ.

Какие изменения внесены в новую редакцию закона, рассмотрим в таблице ниже.

Удаленные пункты зачеркнуты, новое – выделено жирным шрифтом.

Два повышающих коэффициента вычеркнуты из закона — 1,3 и 1,5, по коэффициенту 1,1 вышли уточнения – он действует в отношении авто ценой от трех до пяти миллионов рублей и годом выпуска до поставки на учет в ГИБДД – до трех лет, ранее было указано не более двух лет.

Авансовые платежи

Авансовые платежи по транспортному налогу рассчитывают и переводят в бюджет только юридические лица. Обязательно ли организациям делать авансовые платежи или нет — решают региональные власти (ст. 356 НК).

При каких условиях юрлица должны проводить авансы

Отчетным периодом для авансового платежа является квартал. Выплаты в 2020 году производятся равными долями:

За I квартал – деньги перечисляют 30 апреля;

II квартал – 31 июля;

III квартал – 31 октября.

Обязательные авансовые платежи действуют далеко не во всех регионах. Все зависит от регионального законодательства, которое предпринимателям придется изучить самостоятельно. Например, в Московской области авансовый платеж есть.

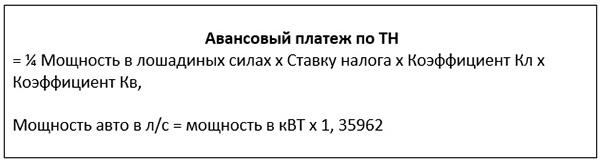

Расчет авансового платежа по транспортному налогу

Для исчисления авансового платежа налоговая база за год делится на 4 части (четыре квартала). При расчете учитываются коэффициенты владения и повышающий коэффициент на дорогие машины.

Важно! с 2020 года платежи в систему «Платон» не уменьшают транспортный налог. Авансовые платежи и транспортный налог по большегрузным автомобилям рассчитывайте и платите в бюджет в общем порядке.

С 2020 года транспортный налог по большегрузам, авансовые платежи по нему, а также плату за вред дорогам в систему «Платон» можно учитывать в расходах по налогу на прибыль, единому налогу при упрощенке и ЕСХН (ч. 4 ст. 2 Закона от 03.07.2016 № 249-ФЗ).

До 2020 года действовало правило, когда платежи за вред дорогам уменьшали транспортный налог по большегрузным автомобилям. В расходы можно было включать только разницу между платежами в систему «Платон» и суммой транспортного налога.

Сроки уплаты транспортного налога юрлицами

Налог на транспорт относится к региональным и сроки его перечисления в бюджет устанавливаются местными властями, где авто стоит на учете.

Декларация за текущий год должна быть подана в фискальные органы по месту регистрации предприятия до 1 февраля 2020 года. По авансовым перечислениям налога на авто декларации не заполняют.

Сроки перечисления платежей устанавливаются региональными властями, поэтому они могут меняться.

Перечень сроков уплаты налога и авансов по конкретному региону можно скачать здесь. А здесь вас избавят от этой головной боли и все сделают за вас.

Как рассчитать транспортный налог без ошибок

Перед тем как высчитать сумму налога в 2020 году, нужно учесть некоторые изменения этого года. Перечень от Минпромторга может запутать даже опытного бухгалтера. Если у вас его нет, вот ссылка на полезный сервис — здесь помогут рассчитать любой налог.

Совет! Распечатайте список престижных машин с сайта Минпромторга. Но помните, что чиновники уже не раз меняли данные на сайте задним числом.

Не забывайте проверить изменения в автопарке вашей компании. Проверьте списки машин, уточните сведения по каждому автомобилю.

Важно! Для расчета налога на транспорт нужно точно знать дату снятия средства передвижения с учета

Проверьте, снято ли с учета в ГИБДД проданное авто. Пока транспорт остается зарегистрированным на вашу компанию, налог придется платить вам, а не покупателю. Рассчитывать и платить налог придется на все автомобили, даже те, что временно не эксплуатируются.

От уплаты освобождены только авто, которые числятся в угоне.

Важно! Не путайте тип авто с категорией. Все расчеты ведутся по типу транспортного средства

Налоговая база

Налог на транспорт для юридических лиц высчитывается на каждый стоящий на учете предприятия автомобиль.

Для расчета налога используются следующие показатели:

Налоговый период для расчета транспортного налога составляет один год.

Зная все перечисленные выше данные, можем вычислить сумму по формуле:

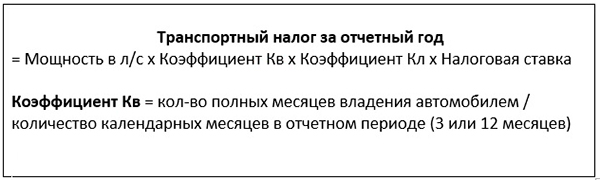

Коэффициент Кв — расчетный показатель, определяемый исходя из месяцев владения транспортным средством.

Коэффициент Кл — вычисляется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде.

Если машина была поставлена на учет до 15 числа месяца – коэффициент на этот месяц учитывается. Не учитывается коэффициент, если авто зарегистрировали после 15 числа.

Уточнить налоговую ставку и льготы по конкретному региону можно на сайте ФНС.

Пример расчета транспортного налога

На балансе организации в Москве числится транспортное средство мощностью 150 л/с. Ставка в столице для такого авто установлена в размере 45 руб. за одну л/с. Машина не относится к дорогостоящим средствам передвижения и, соответственно, повышающий коэффициент отсутствует. Рассчитаем сумму налога за полный год. Для этого мощность авто 150 л/с умножим на 45 руб. получим 6750 рублей. Для машин стоимостью более 3 миллионов рублей действуют повышающие коэффициенты (список таких машин здесь).

КБК для уплаты транспортного налога для юрлиц в 2020 году

Ответственность за неуплату

Отсутствие платежей в бюджет по транспортному налогу чревато штрафами. Размер санкций зависит от следующих факторов:

Если штраф не уплачен вовремя, последует начисление пени.

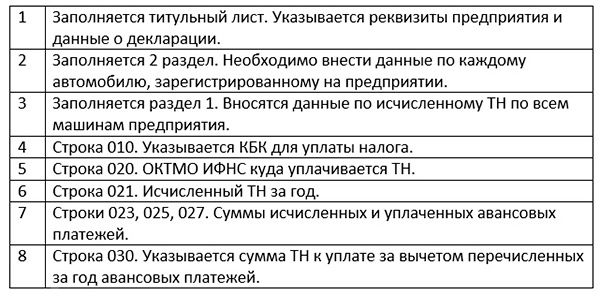

Как заполнить декларацию по транспортному налогу

Декларация заполняется только юрлицами за отчетный период. Скачать бланк можно здесь.

Какие транспортные средства облагаются транспортным налогом

Виды транспортных средств, с которых нужно платить транспортный налог, перечислены в пункте 1 статьи 358 НК. К ним относятся самоходные наземные (автомобили, мотоциклы, мотороллеры, автобусы и т. д.), воздушные (самолеты, вертолеты и др.) и водные (теплоходы, яхты, катера, моторные лодки, гидроциклы и т. д.) транспортные средства, зарегистрированные в установленном законом порядке.

Некоторые виды транспорта освобождены от уплаты налога. К ним, в частности, относятся:

Полный перечень видов транспортных средств, не облагаемых налогом, приведен в пункте 2 статьи 358 НК.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Ваш браузер не поддерживает плавающие фреймы!

Сроки уплаты транспортного налога в 2020 году

Этот налог региональный. Его вводят на своей территории власти субъектов РФ. В статье — таблица со всеми сроками уплаты транспортного налога в 2020 году для юридических лиц, а также удобный персональный календарь.

Узнать сроки уплаты транспортного налога вы можете при помощи персонального календаря от программы БухСофт. Календарь создан специально для бухгалтера. Программа пришлет напоминания обо всех важных датах на адрес вашей электронной почты. Попробуйте бесплатно:

Также вы можете узнать сроки из наших справочников. Скачивайте бесплатно:

Обязанность по уплате транспортного налога в 2020 году для юридических и физических лиц

Налог на автомобили и другие транспортные средства платят юридические лица, ИП и физические лица, на которых такие объекты зарегистрированы. Не важно, являются ли указанные лица собственниками машин. Юрлица рассчитывают транспортный налог и сумму авансового платежа по нему самостоятельно. Авансовый платеж определяют по окончании каждого отчетного периода как одну четвертую произведения налоговой базы и ставки.

Налог к уплате представляет собой разницу между рассчитанной суммой налога и авансовыми платежами.

Физлица уплачивают налог на основании уведомлений, которые ежегодно рассылают территориальные ИФНС. В таком документе указан вид транспортного средства, по которому начислен налог, мощность двигателя, ставка и сумма налога к уплате.

Какие транспортные средства облагаются налогом

Налог взимают с автомобилей, автобусов, мотоциклов, мотороллеров и иных самоходных машин и механизмов на пневматическом и гусеничном ходу (ст. 358 НК РФ).

Объектом налогообложения также являются самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и иные воздушные и водные зарегистрированные в госорганах ТС.

ТС, освобожденные от налогообложения

Не участвуют в налогообложении:

Расчет транспортного налога

В зависимости от вида ТС налог рассчитывают исходя:

Налог рассчитывают по каждой единице транспорта отдельно.

Ставки транспортного налога в 2020 году

Размер ставки определяют власти регионов. Есть ставки и в Налоговом кодексе. Ставка зависит от категории транспорта и его мощности. Кодекс делит транспортные средства на следующие категории:

В зависимости категории транспорта ставку определяют исходя из:

Региональные власти могут увеличивать или уменьшать ставку в пределах 10 пунктов. Причем они вправе ввести разные ставки транспортного налога исходя, например, исходя:

Региональным законодательством могут быть определены ставки платежа для грузовых автомобилей с мощностью свыше 200 л. с.:

Количество лет определяют в календарных годах по состоянию на 1 января текущего года. Отсчет начинают с 1 января года, следующего за годом производства машины. В расчет включают и год за который перечисляют платеж.

В конце 2020 года житель Москвы, купил машину Nissan Patrol 3.0 D Elegans. Он платит транспортный налог в Москве. 15 октября 2020 года он получил уведомление на уплату налога за 2020 год.

Для того, чтобы узнать правильную ли ставку использовали инспекторы нужно установить тип транспорта и мощность его двигателя. Затем сопоставить эти данные со ставкой в Москве в 2020 году. По данным ПТС этот автомобиль легковой. Мощность двигателя 160 л. с. По законодательству Москвы ставка для легкового автомобиля такой мощности 45 /л. с.

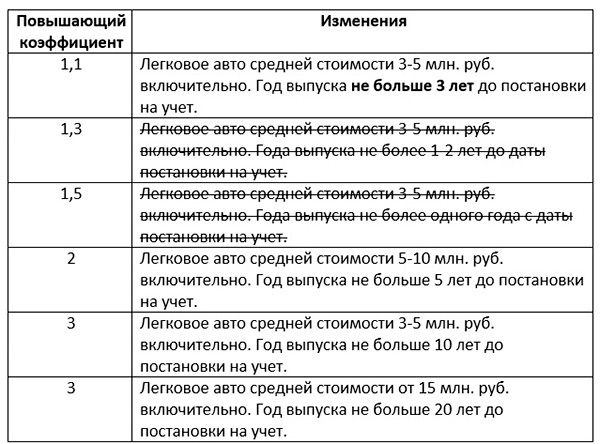

Особенности налогообложения дорогих автомобилей

При расчете налога по легковым авто, которые стоят от 3 млн. руб. и выше применяют повышающие коэффициенты (ст. 362 НК РФ). Среднюю стоимость определяют в порядке, установленном Минпромторгом.

Перечень таких авто ежегодно не позднее 1 марта министерство публикует на своем официальном сайте.

Также министерство установило порядок расчета средней стоимости дорогих авто.

В отношении 2020 года и за более ранние периоды нужно применять коэффициенты, указанные в таблице 1.

Таблица 1. Повышающие коэффициенты для расчета налога в 2020 году за 2020 год

Сроки уплаты транспортного налога юридическими лицами 2020

sroki_uplaty_transportnogo_naloga_yur > %202020%20%E2%80%93%20%D1%81%D1%80%D0%BE%D0%BA%D0%B8%20%D1%83%D0%BF%D0%BB%D0%B0%D1%82%D1%8B%3C/h3%3E%3Cp%3E%D0%AE%D1%80%D0%B8%D0%B4%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B8%D0%B5%20%D0%BB%D0%B8%D1%86%D0%B0%20%D0%BD%D0%B0%D1%87%D0%B8%D1%81%D0%BB%D1%8F%D1%8E%D1%82%20%D1%81%D1%83%D0%BC%D0%BC%D1%83%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%B0%20%D0%BF%D0%BE%20%D0%B7%D0%B0%D1%80%D0%B5%D0%B3%D0%B8%D1%81%D1%82%D1%80%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%BD%D1%8B%D0%BC%20%D0%BD%D0%B0%20%D0%BD%D0%B8%D1%85%20%D1%82%D1%80%D0%B0%D0%BD%D1%81%D0%BF%D0%BE%D1%80%D1%82%D0%BD%D1%8B%D0%BC%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2%D0%B0%D0%BC%20%D1%81%D0%B0%D0%BC%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D0%BE.%20%D0%9E%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%B5%D0%B4%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%B0%D1%85%20%D0%B8%20%D1%83%D0%BF%D0%BB%D0%B0%D1%87%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D1%81%D1%83%D0%BC%D0%BC%D0%B0%D1%85%20%D0%BE%D0%B1%D1%8F%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%20%D0%B2%20%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%20%D0%BE%D1%80%D0%B3%D0%B0%D0%BD%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D0%B8%20%D1%80%D0%B5%D0%B3%D1%83%D0%BB%D1%8F%D1%80%D0%BD%D0%BE%20%D0%BE%D1%82%D1%87%D0%B8%D1%82%D1%8B%D0%B2%D0%B0%D1%8E%D1%82%D1%81%D1%8F%20%D0%BF%D0%B5%D1%80%D0%B5%D0%B4%20%D0%98%D0%A4%D0%9D%D0%A1%20%D0%BF%D1%83%D1%82%D0%B5%D0%BC%20%D0%BF%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%B4%D0%B5%D0%BA%D0%BB%D0%B0%D1%80%D0%B0%D1%86%D0%B8%D0%B9.%20%D0%A1%D1%80%D0%BE%D0%BA%D0%B8%20%D1%83%D0%BF%D0%BB%D0%B0%D1%82%D1%8B%20%D1%82%D1%80%D0%B0%D0%BD%D1%81%D0%BF%D0%BE%D1%80%D1%82%D0%BD%D0%BE%D0%B3%D0%BE%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%B0%20%D1%8E%D1%80%D0%B8%D0%B4%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B8%D0%BC%D0%B8%20%D0%BB%D0%B8%D1%86%D0%B0%D0%BC%D0%B8%20%D0%BC%D0%BE%D0%B3%D1%83%D1%82%20%D1%80%D0%B0%D0%B7%D0%BD%D0%B8%D1%82%D1%8C%D1%81%D1%8F%20%D0%B2%20%D0%B7%D0%B0%D0%B2%D0%B8%D1%81%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D0%B8%20%D0%BE%D1%82%20%D1%80%D0%B5%D0%B3%D0%B8%D0%BE%D0%BD%D0%B0,%20%D1%82%D0%B0%D0%BA%20%D0%BA%D0%B0%D0%BA%20%D0%BD%D0%BE%D1%80%D0%BC%D0%B0%D0%BC%D0%B8%20%D0%BF.%201%20%D1%81%D1%82.%20363%20%D0%9D%D0%9A%20%D0%A0%D0%A4%20%D0%BF%D1%80%D0%B0%D0%B2%D0%BE%20%D1%83%D1%81%D1%82%D0%B0%D0%BD%D0%B0%D0%B2%D0%BB%D0%B8%D0%B2%D0%B0%D1%82%D1%8C%20%D0%BA%D1%80%D0%B0%D0%B9%D0%BD%D0%B8%D0%B5%20%D0%B4%D0%B0%D1%82%D1%8B%20%D0%B4%D0%BB%D1%8F%20%D0%BF%D0%BE%D0%B3%D0%B0%D1%88%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D1%85%20%D0%BE%D0%B1%D1%8F%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%20%D0%BF%D0%BE%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D1%83%20%D0%BF%D1%80%D0%B5%D0%B4%D0%BE%D1%81%D1%82%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%BE%20%D0%B2%D0%BB%D0%B0%D1%81%D1%82%D1%8F%D0%BC%20%D1%81%D1%83%D0%B1%D1%8A%D0%B5%D0%BA%D1%82%D0%BE%D0%B2%20%D0%A0%D0%A4.%3C/p%3E%3Cp%3E%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3%20%D0%BD%D0%B0%20%D1%82%D1%80%D0%B0%D0%BD%D1%81%D0%BF%D0%BE%D1%80%D1%82,%20%D0%BF%D1%80%D0%B8%D0%BD%D0%B0%D0%B4%D0%BB%D0%B5%D0%B6%D0%B0%D1%89%D0%B8%D0%B9%20%D1%8E%D1%80%D0%BB%D0%B8%D1%86%D0%B0%D0%BC,%20%D0%BA%D0%B0%D0%BA%20%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D0%BE,%20%D0%BF%D0%B5%D1%80%D0%B5%D1%87%D0%B8%D1%81%D0%BB%D1%8F%D0%B5%D1%82%D1%81%D1%8F%20%D0%B2%20%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%20%D0%BF%D0%BE%20%D1%81%D0%B8%D1%81%D1%82%D0%B5%D0%BC%D0%B5%20%D0%B0%D0%B2%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D1%85%20%D0%BF%D0%BB%D0%B0%D1%82%D0%B5%D0%B6%D0%B5%D0%B9.%20%D0%AD%D1%82%D0%BE%20%D0%BE%D0%B7%D0%BD%D0%B0%D1%87%D0%B0%D0%B5%D1%82,%20%D1%87%D1%82%D0%BE%20%D0%BA%D0%BE%D0%BC%D0%BF%D0%B0%D0%BD%D0%B8%D0%B8%20%D0%B2%20%D1%82%D0%B5%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%B3%D0%BE%D0%B4%D0%B0%20%D0%BF%D0%BB%D0%B0%D1%82%D1%8F%D1%82%20%D1%80%D0%B0%D0%B2%D0%BD%D1%8B%D0%BC%D0%B8%20%D1%87%D0%B0%D1%81%D1%82%D1%8F%D0%BC%D0%B8%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%BD%D1%83%D1%8E%20%D1%81%D1%83%D0%BC%D0%BC%D1%83%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%B0,%20%D0%B0%20%D0%BF%D0%BE%20%D0%B8%D1%82%D0%BE%D0%B3%D0%B0%D0%BC%20%D0%B3%D0%BE%D0%B4%D0%B0%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%8F%D1%82%20%D0%BE%D0%BA%D0%BE%D0%BD%D1%87%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D1%8B%D0%B9%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82.%20%D0%93%D0%BE%D0%B4%D0%BE%D0%B2%D0%B0%D1%8F%20%D1%81%D1%83%D0%BC%D0%BC%D0%B0%20%D0%BA%20%D1%83%D0%BF%D0%BB%D0%B0%D1%82%D0%B5%20%D0%BE%D0%BF%D1%80%D0%B5%D0%B4%D0%B5%D0%BB%D1%8F%D0%B5%D1%82%D1%81%D1%8F%20%D0%BF%D1%83%D1%82%D0%B5%D0%BC%20%D0%B2%D1%8B%D1%87%D0%B8%D1%82%D0%B0%D0%BD%D0%B8%D1%8F%20%D0%B2%D0%BD%D0%B5%D1%81%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D0%B2%20%D1%82%D0%B5%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%B3%D0%BE%D0%B4%D0%B0%20%D0%B0%D0%B2%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%20%D0%B8%D0%B7%20%D0%BD%D0%B0%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D0%BE%D0%B1%D1%8F%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2.%20%D0%9D%D0%BE,%20%D0%B2%20%D0%B7%D0%B0%D0%B2%D0%B8%D1%81%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D0%B8%20%D0%BE%D1%82%20%D0%BF%D0%BE%D0%BB%D0%BE%D0%B6%D0%B5%D0%BD%D0%B8%D0%B9%20%D1%80%D0%B5%D0%B3%D0%B8%D0%BE%D0%BD%D0%B0%D0%BB%D1%8C%D0%BD%D0%BE%D0%B3%D0%BE%20%D0%B7%D0%B0%D0%BA%D0%BE%D0%BD%D0%BE%D0%B4%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%D0%B0,%20%D0%BC%D0%BE%D0%B6%D0%B5%D1%82%20%D0%BF%D1%80%D0%B8%D0%BC%D0%B5%D0%BD%D1%8F%D1%82%D1%8C%D1%81%D1%8F%20%D0%B8%20%D0%B1%D0%B5%D0%B7%D0%B0%D0%B2%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D0%B0%D1%8F%20%D1%84%D0%BE%D1%80%D0%BC%D0%B0%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%BE%D0%B2%20%D1%81%20%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%BE%D0%BC,%20%D0%BA%D0%BE%D0%B3%D0%B4%D0%B0%20%D1%84%D0%B8%D1%81%D0%BA%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B5%20%D0%BE%D0%B1%D1%8F%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%D0%B0%20%D0%B3%D0%B0%D1%81%D1%8F%D1%82%D1%81%D1%8F%20%D1%81%D1%80%D0%B0%D0%B7%D1%83%20%D0%BE%D0%B4%D0%BD%D0%B8%D0%BC%20%D0%BF%D0%BB%D0%B0%D1%82%D0%B5%D0%B6%D0%BE%D0%BC%20%D0%BF%D0%BE%20%D0%B8%D1%82%D0%BE%D0%B3%D0%B0%D0%BC%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D0%B3%D0%BE%20%D0%BF%D0%B5%D1%80%D0%B8%D0%BE%D0%B4%D0%B0%20(%D0%BF.%202%20%D1%81%D1%82.%20363%20%D0%9D%D0%9A%20%D0%A0%D0%A4).%3C/p%3E%3Cp%3E%D0%A1%D1%80%D0%BE%D0%BA%20%D1%83%D0%BF%D0%BB%D0%B0%D1%82%D1%8B%20%D1%82%D1%80%D0%B0%D0%BD%D1%81%D0%BF%D0%BE%D1%80%D1%82%D0%BD%D0%BE%D0%B3%D0%BE%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%B0%20%D0%BE%D1%80%D0%B3%D0%B0%D0%BD%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D1%8F%D0%BC%D0%B8%20%D1%83%D1%81%D1%82%D0%B0%D0%BD%D0%B0%D0%B2%D0%BB%D0%B8%D0%B2%D0%B0%D0%B5%D1%82%D1%81%D1%8F%20%D0%BF%D1%80%D0%B0%D0%B2%D0%BE%D0%B2%D1%8B%D0%BC%D0%B8%20%D0%B0%D0%BA%D1%82%D0%B0%D0%BC%D0%B8%20%D1%80%D0%B5%D0%B3%D0%B8%D0%BE%D0%BD%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D1%85%20%D0%B2%D0%BB%D0%B0%D1%81%D1%82%D0%B5%D0%B9,%20%D0%BF%D1%80%D0%B8%20%D0%BE%D1%82%D1%81%D1%83%D1%82%D1%81%D1%82%D0%B2%D0%B8%D0%B8%20%D1%82%D0%B0%D0%BA%D0%B8%D1%85%20%D0%B7%D0%B0%D0%BA%D0%BE%D0%BD%D0%BE%D0%B4%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D1%8B%D1%85%20%D0%B4%D0%BE%D0%BA%D1%83%D0%BC%D0%B5%D0%BD%D1%82%D0%BE%D0%B2%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%BF%D0%BB%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D1%89%D0%B8%D0%BA%D0%B8%20%D0%B4%D0%BE%D0%BB%D0%B6%D0%BD%D1%8B%20%D1%80%D1%83%D0%BA%D0%BE%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%BE%D0%B2%D0%B0%D1%82%D1%8C%D1%81%D1%8F%20%D0%BD%D0%BE%D1%80%D0%BC%D0%B0%D0%BC%D0%B8%20%D0%9D%D0%9A%20%D0%A0%D0%A4.%3C/p%3E%3Cp%3E%D0%92%20%D0%9D%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D0%BE%D0%BC%20%D0%BA%D0%BE%D0%B4%D0%B5%D0%BA%D1%81%D0%B5%20%D0%B3%D0%BE%D0%B2%D0%BE%D1%80%D0%B8%D1%82%D1%81%D1%8F,%20%D1%87%D1%82%D0%BE%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%20%D0%B4%D0%BE%D0%BB%D0%B6%D0%B5%D0%BD%20%D0%BF%D0%BB%D0%B0%D1%82%D0%B8%D1%82%D1%8C%D1%81%D1%8F%20%D1%81%20%D0%BF%D1%80%D0%B8%D0%B2%D1%8F%D0%B7%D0%BA%D0%BE%D0%B9%20%D0%BA%20%D0%BC%D0%B5%D1%81%D1%82%D1%83%20%D0%BD%D0%B0%D1%85%D0%BE%D0%B6%D0%B4%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%BE%D0%B1%D0%BB%D0%B0%D0%B3%D0%B0%D0%B5%D0%BC%D1%8B%D1%85%20%D1%82%D1%80%D0%B0%D0%BD%D1%81%D0%BF%D0%BE%D1%80%D1%82%D0%BD%D1%8B%D1%85%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2.%20%D0%92%20%D1%81%D0%BE%D0%BE%D1%82%D0%B2%D0%B5%D1%82%D1%81%D1%82%D0%B2%D0%B8%D0%B8%20%D1%81%D0%BE%20%D1%81%D1%82.%20363,%20363.1%20%D0%9D%D0%9A%20%D0%A0%D0%A4%20%D1%8E%D1%80%D0%B8%D0%B4%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B8%D0%B5%20%D0%BB%D0%B8%D1%86%D0%B0%20%D0%BF%D0%BB%D0%B0%D1%82%D1%8F%D1%82%20%D1%82%D1%80%D0%B0%D0%BD%D1%81%D0%BF%D0%BE%D1%80%D1%82%D0%BD%D1%8B%D0%B9%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%20%D0%B2%20%D1%81%D1%80%D0%BE%D0%BA%D0%B8,%20%D1%83%D1%81%D1%82%D0%B0%D0%BD%D0%BE%D0%B2%D0%BB%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5%20%D1%80%D0%B5%D0%B3%D0%B8%D0%BE%D0%BD%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%BC%20%D0%B7%D0%B0%D0%BA%D0%BE%D0%BD%D0%BE%D0%B4%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%D0%BE%D0%BC,%20%D0%BF%D1%80%D0%B8%20%D1%8D%D1%82%D0%BE%D0%BC%20%D1%81%D1%80%D0%BE%D0%BA%20%D0%BF%D0%B5%D1%80%D0%B5%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%B0%20%D0%BD%D0%B5%20%D0%BC%D0%BE%D0%B6%D0%B5%D1%82%20%D0%BD%D0%B0%D1%81%D1%82%D1%83%D0%BF%D0%B8%D1%82%D1%8C%20%D1%80%D0%B0%D0%BD%D1%8C%D1%88%D0%B5%20%D1%81%D1%80%D0%BE%D0%BA%D0%B0,%20%D1%83%D1%81%D1%82%D0%B0%D0%BD%D0%BE%D0%B2%D0%BB%D0%B5%D0%BD%D0%BD%D0%BE%D0%B3%D0%BE%20%D0%B4%D0%BB%D1%8F%20%D0%BF%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%B4%D0%B5%D0%BA%D0%BB%D0%B0%D1%80%D0%B0%D1%86%D0%B8%D0%B8.%20%D0%A2%D0%B0%D0%BA%D0%B8%D0%BC%20%D0%BE%D0%B1%D1%80%D0%B0%D0%B7%D0%BE%D0%BC,%20%D0%BF%D0%BE%20%D1%82%D1%80%D0%B0%D0%BD%D1%81%D0%BF%D0%BE%D1%80%D1%82%D0%BD%D0%BE%D0%BC%D1%83%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D1%83%20%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%BD%D0%BE%D1%81%D1%82%D1%8C%20%D0%B8%20%D1%81%D1%80%D0%BE%D0%BA%D0%B8%20%D1%83%D0%BF%D0%BB%D0%B0%D1%82%D1%8B%20%D0%B2%202020%20%D0%B3%D0%BE%D0%B4%D1%83%20%D0%BE%D0%BA%D0%B0%D0%B7%D1%8B%D0%B2%D0%B0%D1%8E%D1%82%D1%81%D1%8F%20%D0%B2%D0%B7%D0%B0%D0%B8%D0%BC%D0%BE%D1%83%D0%B2%D1%8F%D0%B7%D0%B0%D0%BD%D1%8B.%20%D0%94%D0%BB%D1%8F%20%D1%81%D0%B4%D0%B0%D1%87%D0%B8%20%D0%B3%D0%BE%D0%B4%D0%BE%D0%B2%D1%8B%D1%85%20%D0%B4%D0%B5%D0%BA%D0%BB%D0%B0%D1%80%D0%B0%D1%86%D0%B8%D0%B9%20%D0%9D%D0%9A%20%D0%A0%D0%A4%20%D0%BD%D0%B0%D0%B7%D1%8B%D0%B2%D0%B0%D0%B5%D1%82%20%D0%BA%D1%80%D0%B0%D0%B9%D0%BD%D1%8E%D1%8E%20%D0%B4%D0%B0%D1%82%D1%83%20%E2%80%93%20%D0%BD%D0%B5%20%D0%BF%D0%BE%D0%B7%D0%B6%D0%B5%201%20%D1%84%D0%B5%D0%B2%D1%80%D0%B0%D0%BB%D1%8F%20%D0%B2%20%D0%B3%D0%BE%D0%B4%D1%83,%20%D1%81%D0%BB%D0%B5%D0%B4%D1%83%D1%8E%D1%89%D0%B5%D0%BC%20%D0%B7%D0%B0%20%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%BD%D1%8B%D0%BC%20%D0%B3%D0%BE%D0%B4%D0%BE%D0%BC.%20%D0%A2%D0%BE%20%D0%B5%D1%81%D1%82%D1%8C,%20%D1%80%D0%B5%D0%B3%D0%B8%D0%BE%D0%BD%D1%8B%20%D0%BD%D0%B5%20%D0%B2%D0%BF%D1%80%D0%B0%D0%B2%D0%B5%20%D1%83%D1%81%D1%82%D0%B0%D0%BD%D0%B0%D0%B2%D0%BB%D0%B8%D0%B2%D0%B0%D1%82%D1%8C%20%D0%B1%D0%BE%D0%BB%D0%B5%D0%B5%20%D1%80%D0%B0%D0%BD%D0%BD%D0%B8%D0%B9%20%D1%81%D1%80%D0%BE%D0%BA%20%D0%B4%D0%BB%D1%8F%20%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%BD%D0%BE%D1%81%D1%82%D0%B8%20%D0%B8,%20%D1%81%D0%BE%D0%BE%D1%82%D0%B2%D0%B5%D1%82%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D0%BE,%20%D0%B4%D0%BB%D1%8F%20%D1%83%D0%BF%D0%BB%D0%B0%D1%82%D1%8B%20%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%B0.%3C/p%3E%3Cdiv%20class='code-block%20code-block-2'%20style='margin:%208px%200;%20clear:%20both;'%3E%3Cscript%3E(function(w,d,m){var%20b='m'+Math.floor(Math.random()*1e10).toString(16),s,t;(s=d.currentScript)?(t=d.createElement('div'),t.id=b,s.after(t)):(d.readyState=='loading'&&d.write(['/x3Cd','iv/x20','id=)

Срок уплаты авансового платежа по транспортному налогу регламентируется только на уровне регионального законодательства. Величина налогового аванса составляет ? от годовых обязательств по налогу на ТС компании. Платятся авансы с ежеквартальной периодичностью, крайние даты перечисления средств в бюджет необходимо сверять с нормами регионального законодательства.

Приведем примеры того, какие сроки уплаты транспортного налога для организаций установлены в некоторых регионах:

В Москве срок уплаты установлен не позднее 5 февраля, при этом обязательство по ежеквартальному перечислению налоговых авансов у субъектов предпринимательства отсутствует – московские налогоплательщики перечисляют налог на транспорт только по итогам года. Так, если предприятие начислило за 2020 год налог в размере 5000 руб., то вся эта сумма должна быть перечислена в бюджет до 5 февраля 2020 года (закон г. Москвы от 09.07.2008 № 33 в ред. от 29.11.2017).

Другой механизм расчета налогоплательщиков с бюджетом предусмотрен законодательством Калининградской области (областной закон от 16.11.2002 № 193 в ред. от 24.12.2020) – авансы перечисляются в бюджет по результатам каждого квартала в срок не позже последнего дня в месяце, который идет за истекшим квартальным периодом (30 апреля, 31 июля, 31 октября), а по итогам года произвести окончательный расчет необходимо не позже 1 февраля. Например, предприятие за год начислило налог в размере 5000 руб., но по итогам первых трех кварталов в бюджет платились авансы по 1250 руб. В этом случае до 1 февраля 2020 года компания должна будет погасить только остаток обязательств – 1250 руб. (5000 – 1250 х 3).

В Ивановской области авансовые платежи надо платить до 5 числа второго месяца квартала, следующего за отчетным квартальным периодом. По итогам года расчет с бюджетом должен быть произведен в течение 10-ти дней с даты подачи отчетности по налогу на транспорт, но не позже 10 февраля (областной закон от 28.11.2002 № 88-ОЗ в ред. от 31.05.2017).

Как начисляется транспортный налог и платятся авансы и годовая сумма фискального обязательства в конкретном регионе, можно узнать на сайте ФНС в разделе ]]> справочной информации ]]> .

Если крайняя дата перечисления средств в бюджет выпадает на выходной или на государственный праздник, срок уплаты транспортного налога для юрлиц переносится на ближайший из последующих рабочих дней.

Срок уплаты транспортного налога в 2020 году для юридических лиц

Многие положения о транспортном налоге устанавливают власти субъектов РФ. Налогоплательщикам приходится искать информацию в разных источниках. Мы собрали сроки уплаты транспортного налога в 2020 году для юридических лиц по всем субъектам РФ. Смотрите сроки уплаты налога в вашем регионе, в таблицах они указаны уже с учетом переносов.

Компания становится плательщиком транспортного налога, если имеет в собственности транспортные средства. Например, автомобили, мотоциклы, лодки, катера, автобусы, вертолеты, самолеты и т.д. Обязанность перечислять налог может возникнуть и из-за заключения договора лизинга.

Поскольку транспортный налог является региональным, то положения о нем регулируются не только Налоговым кодексом РФ, но и законодательством субъектов РФ. Сроки уплаты транспортного налога юридическими лицами – это одно из положений, которые определяют местные власти. Также важно учитывать, что установлены разные сроки уплаты для граждан и компаний.

Вы можете скачать таблицы со сроками перечисления налога в 2020 году вначале статьи, а ниже мы расскажем о них подробнее.

Уплата транспортного налога в 2020 году юридическими лицами

Юридические лица делают платежи двух видов:

Платеж по итогам налогового периода делают один раз в год. Чиновники в каждом субъекте РФ устанавливают свои сроки перечисления платежа. Однако этот срок может быть не раньше срока подачи налоговой декларации. Крайний срок для сдачи декларации – 1 февраля года, следующего за отчетным. Декларацию компании сдают в такие сроки:

- До 1 февраля 2020 года – за 2020 год,

- До 3 февраля 2020 года – за 2020 год (1 февраля 2020 года выпадает на субботу, срок переносится до ближайшего рабочего дня).

Следовательно, местные власти могут установить срок для перечисления годового налога 1 февраля и позже. В некоторых субъектах РФ организациям на уплату налога дается один день, а в некоторых – до месяца.

Второй вид платежей – авансы по транспортному налогу. Компании перечисляют их ежеквартально в течение года после окончания первого, второго и третьего кварталов. Здесь тоже в разных регионах действуют разные правила. В некоторых субъектах компаниям дается только 10 дней для перечисления аванса, в некоторых – больше месяца, а в некоторых регионах компании вообще не перечисляют авансы.

Обобщенно сроки уплаты транспортного налога организациями можно представить в таком виде:

Отчетный (налоговый) период

Сроки уплаты налога (аванса)

С февраля по апрель 2020 года

Первый квартал 2020 года

С апреля по май 2020 года

Второй квартал 2020 года

С июля по август 2020 года

Третий квартал 2020 года

С октября по ноябрь 2020 года

С февраля по апрель 2020 года

Если крайний срок уплаты выпадает на нерабочий день, например, выходной или праздничный, то срок продлевается до ближайшего рабочего дня. Мы собрали точные сроки уплаты транспортного налога в 2020 году для юридических лиц с учетом переносов по всем регионам РФ.

Сроки перечисления транспортного налога за 2020 год в 2020 году

Первый платеж в 2020 году – уплата транспортного налога по итогам 2020 года. Смотрите в таблице, в какие сроки юридические лица перечисляют транспортный налог в вашем регионе:

Субъект РФ

Срок уплаты транспортного налога за 2020-й год в 2020 году

Закон Республики Алтай от 27 ноября 2002 г. № 7-12

Закон Архангельской области от 1 октября 2002 г. № 112-16-ОЗ

Закон Астраханской области от 22 ноября 2002 г. № 49/2002-ОЗ

Закон Республики Башкортостан от 27 ноября 2002 г. № 365-з

4 февраля (перенос с субботы 2 февраля)

Закон Республики Бурятия от 26 ноября 2002 г. № 145-III

Закон Владимирской области от 27 ноября 2002 г. № 119-ОЗ

Закон Вологодской области от 15 ноября 2002 г. № 842-ОЗ

Закон Воронежской области от 27 декабря 2002 г. № 80-ОЗ

Закон Еврейской автономной области от 2 ноября 2004 г. № 343-ОЗ

Закон Забайкальского края от 20 ноября 2008 г. № 73-ЗЗК

Закон Ивановской области от 28 ноября 2002 г. № 88-ОЗ

Закон Иркутской области от 4 июля 2007 г. № 53-оз

Закон Кабардино-Балкарской Республики от 28 ноября 2002 г. № 83-РЗ

4 февраля (перенос с воскресенья 3 февраля)

1 апреля (перенос с субботы 30 марта)

Закон Республики Карелия от 30 декабря 1999 г. № 384-ЗРК

Закон Кемеровской области от 28 ноября 2002 г. № 95-ОЗ

Закон Кировской области от 28 ноября 2002 г. № 114-ЗО

Закон Костромской области от 28 ноября 2002 г. № 80-ЗКО

Закон Краснодарского края от 26 ноября 2003 г. № 639-КЗ

Закон Республики Крым от 19 ноября 2014 г. № 8-ЗРК/2014

Закон Курской области от 21 октября 2002 г. № 44-ЗКО

Закон Липецкой области от 25 ноября 2002 г. № 20-ОЗ

Закон Магаданской области от 28 ноября 2002 г. № 291-ОЗ

Закон Республики Мордовия от 17 октября 2002 г. № 46-З

Ненецкий автономный округ

Областной закон Новгородской области от 30 сентября 2008 г. № 379-ОЗ

Закон Омской области от 18 ноября 2002 г. № 407-ОЗ

Закон Пермской области от 30 августа 2001 г. № 1685-296

Закон Псковской области от 26 ноября 2002 г. № 224-оз

11 февраля (перенос с воскресенья 10 февраля)

Закон Саратовской области от 25 ноября 2002 г. № 109-ЗСО

Закон Свердловской области от 29 ноября 2002 г. № 43-ОЗ

Закон Республики Северная Осетия – Алания от 20 октября 2011 г. № 30-РЗ

Закон Смоленской области от 27 ноября 2002 г. № 87-з

Закон Тверской области от 6 ноября 2002 г. № 75-ЗО

11 марта (перенос с воскресенья 10 марта)

Закон Тульской области от 28 ноября 2002 г. № 343-ЗТО

Закон Республики Тыва от 28 ноября 2002 г. № 92 ВХ-1

Закон Удмуртской Республики от 27 ноября 2002 г. № 63-РЗ

Закон Ульяновской области от 6 сентября 2007 г. № 130-ЗО

Закон Хабаровского края от 10 ноября 2005 г. № 308

Закон Республики Хакасия от 25 ноября 2002 г. № 66

Ханты-Мансийский автономный округ

Закон Ханты-Мансийского автономного округа от 14 ноября 2002 г. № 62-оз

Закон Чеченской Республики от 13 октября 2006 г. № 32-РЗ

Закон Республики Саха (Якутия) от 7 ноября 2013 г. 1231-З № 17-V

Закон Ямало-Ненецкого автономного округа от 25 ноября 2002 г. № 61-ЗАО

Закон Ярославской области от 5 ноября 2002 г. № 71-з

Сроки уплаты авансовых платежей по транспортному налогу в 2020 году

В некоторых субъектах РФ обязанность уплаты авансов по транспорту отменена. Проверьте в таблице, нужно ли их перечислять в вашем регионе, и если нужно, то в какие сроки:

Сроки уплаты авансовых платежей по налогу на транспорт

Основание

Закон Республики Адыгея от 28 декабря 2002 г. № 106

Закон Алтайского края от 10 октября 2002 г. № 66-ЗС

Закон Амурской области от 18 ноября 2002 г. № 142-ОЗ

По транспортным средствам, за исключением водных и воздушных видов:

В отношении водных и воздушных видов транспорта авансовые платежи не предусмотрены

Закон Белгородской области от 28 ноября 2002 г. № 54

Закон Брянской области от 9 ноября 2002 г. № 82-З

Закон Волгоградской области от 11 ноября 2002 г. № 750-ОД

Закон Республики Дагестан от 2 декабря 2002 г. № 39

Еврейская автономная область

Закон Республики Ингушетия от 27 ноября 2002 г. № 43-РЗ

Закон Калининградской области от 16 ноября 2002 г. № 193

Закон Республики Калмыкия от 18 ноября 2014 г. № 79-V-З

Закон Калужской области от 26 ноября 2002 г. № 156-ОЗ

Закон Камчатского края от 22 ноября 2007 г. № 689

Закон Карачаево-Черкесской Республики от 27 ноября 2002 г. № 46-РЗ

6 мая (перенос с 5 мая) — за I квартал 2020 года;

5 августа – за II квартал 2020 года;

5 ноября – за III квартал 2020 года.

6 мая (перенос с 1 мая) – за I квартал 2020 года;

1 августа – за II квартал 2020 года;

1 ноября – за III квартал 2020 года.

Если сумма налога за 2020 год 5000 рублей и более, то в 2020 году авансовые платежи уплачиваются в сроки:

Если сумма налога за 2020 год менее 5000 рублей, то в 2020 году авансы платить не нужно

15 мая – за I квартал 2020 года;

15 августа – за II квартал 2020 года;

15 ноября – за III квартал 2020 года.

Закон Республики Коми от 26 ноября 2002 г. № 110-РЗ

Закон Красноярского края «О транспортном налоге» от 8 ноября 2007 г. № 3-676

30 апреля – за I квартал 2020 года;

30 июля – за II квартал 2020 года;

30 октября – за III квартал 2020 года.

Курганской области от 26 ноября 2002 г. № 255

10 апреля – за I квартал 2020 года;

10 июля – за II квартал 2020 года;

10 октября – за III квартал 2020 года.

Закон Ленинградской области от 22 ноября 2002 г. № 51-оз

Закон Республики Марий Эл от 27 октября 2011 г. № 59-З

Закон г. Москвы от 9 июля 2008 г. № 33

Закон Московской области от 16 ноября 2002 г. № 129/2002-ОЗ

Закон Мурманской области от 18 ноября 2002 г. № 368-01-ЗМО

Закон Ненецкого автономного округа от 25 ноября 2002 г. № 375-ОЗ

Закон Нижегородской области от 28 ноября 2002 г. № 71-З

30 мая – за I квартал 2020 года;

30 августа – за II квартал 2020 года;

2 декабря (перенос с 30 ноября) – за III квартал 2020 года.

Закон Новосибирской области от 16 октября 2003 г. № 142-ОЗ

Закон Оренбургской области от 16 ноября 2002 г. № 322/66-III-ОЗ

Закон Орловской области от 26 ноября 2002 г. № 289-ОЗ

Закон Пензенской области от 18 сентября 2002 г. № 397-ЗПО

Закон Приморского края от 28 ноября 2002 г. № 24-КЗ

Областной закон Ростовской области от 10 мая 2012 г. № 843-ЗС

Закон Рязанской области от 22 ноября 2002 г. № 76-ОЗ

Закон Самарской области от 6 ноября 2002 г. № 86-ГД

Закон Санкт-Петербурга от 4 ноября 2002 г. № 487-53

Закон Сахалинской области от 29 ноября 2002 г. № 377

Закон г. Севастополя от 14 ноября 2014 г. № 75-ЗС

Северная Осетия — Алания

25 апреля – за I квартал 2020 года;

25 июля – за II квартал 2020 года;

25 октября – за III квартал 2020 года.

Закон Ставропольского края от 27 ноября 2002 г. № 52-кз

Закон Тамбовской области от 28 ноября 2002 г. № 69-З

13 мая (перенос с 10 мая) – за I квартал 2020 года;

12 августа (перенос с 10 августа) – за II квартал 2020 года;

11 ноября (перенос с 10 ноября) – за III квартал 2020 года.

Закон Республики Татарстан от 29 ноября 2002 г. № 24-ЗРТ

Закон Томской области от 4 октября 2002 г. № 77-ОЗ

Закон Тюменской области от 19 ноября 2002 г. № 93

Закон Челябинской области от 28 ноября 2002 г. № 114-ЗО

30 апреля – за I квартал 2020 года;

31 июля – за II квартал 2020 года;

31 октября – за III квартал 2020 года.

Закон Чувашской Республики от 23 июля 2001 г. № 38

Чукотский автономный округ

Закон Чукотского автономного округа от 18 мая 2015 № 47-ОЗ

Ямало-Ненецкий автономный округ

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.