Понятие дохода и прибыли

Не вся сумма налога на прибыль зачисляется в один бюджет: 17% получает региональный, а 3% — федеральный (с 1 января 2017 года в силу п. 1 ст. 284 НК РФ). Эта норма действует до 2020 года.

- компании с особым статусом (иностранные) или те организации, которые занимаются указанным в законе видом деятельности;

- доходов, которые можно не учитывать (не облагать налогом на прибыль) — ст. 251 НК РФ ;

- расходов, которые нельзя вычитать — ст. 270 НК РФ.

- для организаций, состоящих на налоговом учете в СПб, осуществивших в течение года вложения в местное производство в размере 300 000 рублей, — 14,5%;

- для организаций, вложивших в местное производство в течение года 50 млн. рублей, — 12,5%;

- для организаций, участвующих в специальном инвестиционном контракте и производящих продукцию по списку, указанному в Законе Санкт-Петербурга от 14.07.1995 N 81-11, вложивших 750 млн рублей, — 0%.

- организации-льготники (резиденты ОЭЗ);

- местные и зарубежные организации с дивидендов и процентов.

- в числителе — сумма налога;

- в знаменателе — суммарный доход.

- доходов, которые учитываются в налоговой базе — ст. 249, 250 НК РФ;

- расходов, которые вычитаются из доходов — ст. 252 — 269 НК РФ;

- для организаций — резидентов особой экономической зоны на территории Санкт-Петербурга, — 12,5%;

- Метод начисления. Доходы / расходы принимаются в том периоде, в котором они имели место. При этом неважно, когда фактически средства за них поступили или были на них потрачены.

- Кассовый метод. Доходы / расходы признаются на день их фактического поступления или списания.

Размер налога на прибыль

контролируемые иностранные компании.

для дивидендов от акций по депозитарным распискам.

владельцы государственных и муниципальных ценных бумаг по операциям с доходов по ним.

организации для процентов по муниципальным ЦБ и др. доходам из пп 2 п 4 ст 284 НК РФ

организации медицины и образования;

участники региональных инвестиционных проектов;

Пример: Налоговая база = 1 000 000 рублей.

В федеральный бюджет = 1 000 000 * 3% = 30 000 рублей

Дивиденды

ЗАО «Серпантин» обязано удержать и перечислить в бюджет налог на прибыль с дивидендов участника — ООО «Империя» в размере 48 218 рублей.

Доходы в виде дивидендов

— от участия в капитале компаний в иной форме.

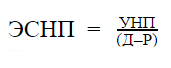

Эффективная ставка налога на прибыль

Это общее усредненное значение, которое отражает суммарное число налогов со всех доходов организации. Называется она так, потому что помогает оценить эффективность работы и доходности организации любого рода, независимо от выбранной деятельности. Ее может использовать даже физическое лицо, чтобы посчитать сколько налогов в общей сложности платит по отношению к доходам.

Производить расчет следует по формуле:

Где ЭСПН — эффективная ставка Н/П, УНП — уплаченный Н/П, (Д — Р) — доход уменьшенный на расход — выручка.

ООО «Созвездие» получило доход за период в сумме 700 000 рублей. Расходы по налоговому учету составили 350 000 рублей. Но фактических расходов у организации было больше, поэтому в бухгалтерском учете сумма другая — 450 000 рублей. Налог на прибыль рассчитывается так:

А эффективная ставка считается с учетом реальной прибыли, а не налоговой. В знаменателе указывают расход по бухгалтерскому учету — 450 000 рублей вместо 350 000 рублей.

ЭСНП ООО «Созвездие» равна 0,28 или 28%. Тогда как налоговая — 20%.

При расчете эффективной ставки чем больше окажется процент — тем хуже для организации. Это значит, что она платит больше налогов. На примере по расчету ЭСНП видно, что в реальности налоговая нагрузка ООО «Созвездие» на 8% выше, чем отражается в налоговом учете. Это происходит из за расходов, которые организация не смогла учесть при налогообложении.

Прибыль — не все заработанные деньги компании. Юридические лица платят налог на прибыль в федеральный бюджет; ставка зависит от того, чем занимается организация. Кроме того, часть налога на прибыль уходит в местные бюджеты. Разделение предусмотрено Налоговым кодексом. Рассмотрим подробнее, какая предусмотрена для организаций ставка налога на прибыль в 2020 году в Санкт-Петербурге и других российских регионах.

С прибыли организации платят взнос в бюджет — налог на прибыль организаций: процент зависит от нескольких важных факторов.

20% — постоянная величина основной ставки налога на прибыль в РФ для организаций и ИП. Сумму к уплате исчислять просто: величину выручки умножить на 20% или на 0,2.

Региональные власти вправе снизить основную налоговую ставку до 13,5% (и даже до 12,5 в 2017–2020 годах). Снижение касается той части, которая пойдёт в бюджет на местном уровне. А если учесть 3%, которые полагаются федеральному бюджету, минимальный процент в регионе — 15,5%.

По специальным ставкам организации платят в федеральный и местные бюджеты:

добытчики углеводородного сырья;

иностранные фирмы без представительства для доходов от международных перевозок и сдачи в аренду транспортных средств.

для дивидендов от иностранных компаний;

Как уже упоминалось, 3% от общей суммы поступает в федеральный бюджет. Не важно, составляет региональная ставка 17% или она уменьшена решением властей — 3% идут плюсом.

В федеральный бюджет не всегда попадают только три процента суммы. Это происходит только при использовании основной ставки. А процент в бюджет, который компании отчисляют по неосновным ставкам, поступает в федеральный бюджет полностью.

Это любой доход, который остается после уплаты процентов в бюджет; он распределяется между акционерами (участниками) пропорционально долям в капитале. Обычно они выплачиваются деньгами, но могут выдаваться и в виде акции или другого имущества. Если компания платит дивиденды участникам — физическим лицам, то она, как налоговый агент, обязана удержать и перечислить с них процент в бюджет. Но это касается уплаты НДФЛ. Налоговая ставка по НДФЛ и по налогу на прибыль с дивидендов в общем случае одинакова — 13%. Это упрощает расчет, но никак не влияет на уплату Н/П.

Формула расчета приведена в ст. 275 НК РФ. Если организация получала дивиденды от других компаний и одновременно выплачивала их своим участникам, то сумма госпошлины вычисляется по формуле:

Разберем формулу на примере.

ЗАО «Серпантин» получило дивиденды от другой организации — 80 000 рублей. А также распределяет их между своими участниками. Распределение согласно долям в капитале: И. В. Ковалёв — 700 000 рублей (физ. лицо, гражданин РФ); ООО «Империя» — 400 000 рублей. Рассчитаем, сколько нужно удержать: НДФЛ с дивидендов И.В. Ковалёва — 700 000 * 13% = 91 000 рублей. На прибыль с дивидендов, выплаченных участнику, — ООО «Империя»:

Напомним, что ставка с 1 января 2015 года изменена с 9% на 13%.

полученных российскими организациями от российских и зарубежных фирм, не указанных в пп 1 п 3 ст 284 НК РФ.

— по акциям российских организаций;

полученных российскими фирмами от иностранных и российских организаций при условии, что получающая фирма в моменту решения о выплате:

— владеет депозитарными расписками с правом на получение в сумме не меньше 50% общей суммы выплачиваемых дивидендов.

Она представляет собой дробь:

Новое в законодательстве

Налоги и сборы, зачисляемые в бюджет г. Санкт-Петербурга и бюджеты муниципальных образований, расположенных на территории г. Санкт-Петербурга

Налоги и сборы, зачисляемые в бюджет г. Санкт-Петербурга и бюджеты муниципальных образований, расположенных на территории г. Санкт-Петербурга

Налог на имущество организаций

В соответствии с п. 1 ст. 380 НК РФ ставки налога на имущество организаций устанавливаются законом субъекта РФ и не могут превышать 2,2%.

В отношении отдельных объектов имущества ставки устанавливаются пунктами 1.1, 3, 3.2, 3.3 статьи 380 НК РФ.

Налоговая ставка на имущество организаций.

Налог, подлежащий уплате по истечении налогового периода, уплачивается налогоплательщиками не позднее срока, установленного для подачи налоговых деклараций по итогам налогового периода.

Авансовые платежи уплачиваются налогоплательщиками не позднее срока, установленного для подачи налоговых расчетов по авансовым платежам по налогу за соответствующий отчетный период.

Закон Санкт-Петербурга от 26 ноября 2003 г. N 684-96

Налоговая ставка в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства.

Налоговая ставка налога в отношении объектов недвижимого имущества, указанных в подпункте 3 пункта 1 статьи 1_1 Закона Санкт-Петербурга от 26 ноября 2003 г. N 684-96

2 % с 1 января 2020 г.

Налоговая ставка налога в отношении объектов недвижимого имущества, указанных в подпунктах 1, 2 и 4 пункта 1 статьи 1_1 Закона Санкт-Петербурга от 26 ноября 2003 г. N 684-96

1,0 % в 2020 — 2020 гг.

См. льготы по уплате налога на имущество

Налог на игорный бизнес

Ставка налога (в руб.)

за один процессинговый центр тотализатора

Закон Санкт-Петербурга от 3 июля 2012 г. N 395-66

за один процессинговый центр букмекерской конторы

за один процессинговый центр интерактивных ставок тотализатора

за один процессинговый центр интерактивных ставок букмекерской конторы

за один пункт приема ставок тотализатора

за один пункт приема ставок букмекерской конторы

Наименование объекта налогообложения

Льготы по уплате налога

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

Уплата налога — не позднее 10 февраля года, следующего за истекшим налоговым периодом.

Авансовые платежи по налогу уплачиваются не позднее последнего числа месяца, следующего за отчетным периодом.

Ст.ст. 4-1 — 4-4 Закона Санкт-Петербурга от 4 ноября 2002 г. N 487-53

Ст.ст. 5 — 5-4 Закона Санкт-Петербурга от 14 июля 1995 г. N 81-11

Закон Санкт-Петербурга от 4 ноября 2002 г. N 487-53

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 200 л.с. до 250 л.с. (свыше 147,10 кВт до 183,90 кВт) включительно

свыше 250 л.с. (свыше 183,90 кВт)

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л.с. (до 14,70 кВт) включительно

свыше 20 л.с. до 35 л.с. (свыше 14,70 кВт до 25,74 кВт) включительно

свыше 35 л.с. до 90 л.с. (свыше 25,74 кВт до 66,20 кВт) включительно

свыше 90 л.с. (свыше 66.20 кВт)

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,10 кВт) включительно

свыше 200 л.с. (свыше 147,10 кВт)

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы):

свыше 100 л.с. до 150 л.с. (свыше 73.55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,10 кВт) включительно

свыше 250 л.с. (свыше 183,90 кВт):

с года выпуска которых прошло до 3 лет (включительно)

с года выпуска которых прошло от 3 до 5 лет (включительно)

с года выпуска которых прошло более 5 лет

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л.с. (до 36,77 кВт) включительно

свыше 50 л.с. (свыше 36,77 кВт)

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы):

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы):

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

свыше 100 л.с. (свыше 73,55 кВт)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

Льготы по уплате

— занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

— приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, включая земли, относящиеся к имуществу общего пользования;

— предназначенных и используемых для ведения рыбного хозяйства;

Налогоплательщики — физические лица уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налог, подлежащий уплате по истечении налогового периода, уплачивается налогоплательщиками-организациями не позднее 10 февраля года, следующего за истекшим налоговым периодом.

Ст. 5 Закона Санкт-Петербурга от 23 ноября 2012 г. N 617-105

Закон Санкт-Петербурга от 23 ноября 2012 г. N 617-105

— предназначенных и используемых для размещения объектов образования;

— предназначенных и используемых для размещения объектов физической культуры и спорта, а также для эксплуатации объектов спорта;

— предназначенных и используемых для размещения объектов здравоохранения и социального обеспечения;

— предназначенных и используемых для размещения гаражей (гаражных и гаражно-строительных кооперативов, многоэтажных и подземных гаражей), за исключением используемых для предпринимательской деятельности; стоянок внешнего грузового транспорта и городского транспорта (ведомственного, экскурсионного транспорта, такси), а также причалов и стоянок водного транспорта (судов);

— предназначенных и используемых для размещения ветеринарных клиник и питомников для бездомных животных;

— занятых городскими садами, парками, скверами, бульварами и пляжами

в отношении земельных участков:

— предназначенных и используемых для размещения объектов культуры, искусства, религии;

— отнесенных к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

— предназначенных и используемых для размещения объектов рекреационного, лечебно-оздоровительного, развлекательного назначения;

— предназначенных и используемых для размещения бесплатных стоянок индивидуального легкового автотранспорта;

— в отношении прочих земельных участков

Налог на имущество физических лиц

Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор

Порядок и срок уплаты

Льгота по уплате

В отношении жилых домов:

Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Ст.ст. 4 — 4-1 Закона Санкт-Петербурга от 26 ноября 2014 г. N 643-109

Ст.ст. 11-10 — 11-10-1 Закона Санкт-Петербурга от 14 июля 1995 г. N 81-11

Закон Санкт-Петербурга от 26 ноября 2014 г. N 643-109

— до 5 000 000 руб. (включительно);

— свыше 5 000 000 руб. до 10 000 000 руб. (включительно);

— свыше 10 000 000 руб. до 20 000 000 руб. (включительно);

— свыше 20 000 000 до 300 000 000 (включительно)

В отношении квартир, комнат:

— до 7 000 000 руб. (включительно);

— свыше 7 000 000 руб. до 20 000 000 руб. (включительно);

В отношении гаражей и машино-мест

В отношении объектов незавершенного строительства (ОНС):

— для ОНС в случае, если проектируемым назначением таких объектов является жилой дом

— для ОНС иного назначения

В отношении единых недвижимых комплексов, включая единые недвижимые комплексы, в состав которых входит хотя бы один жилой дом:

— до 10 000 000 руб. (включительно)

— свыше 10 000 000 руб. до 25 000 000 руб. (включительно)

— свыше 25 000 000 до 300 000 000 (включительно)

В отношении объектов налогообложения, включенных в перечень объектов недвижимого имущества, определяемый в соответствии с пунктом 7 статьи 378.2 НК РФ, а также объектов налогообложения, предусмотренных в абзаце втором пункта 10 статьи 378.2 НК РФ

1 % в 2020 — 2020 гг.

2 % в 2023 г. и в последующие годы

В отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 млн. руб.

В отношении прочих объектов налогообложения

Налог на прибыль организаций

(в части, зачисляемой в бюджет г.Санкт-Петербурга)

Все организации, кроме льготных:

— для организаций-резидентов особой экономической зоны, расположенной на территории Санкт-Петербурга, от деятельности, осуществляемой ими на территории особой экономической зоны, на весь период существования данной особой экономической зоны при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории особой экономической зоны, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории особой экономической зоны;

— для организаций, отвечающих одновременно всем условиям и требованиям, установленным в пункте 1, пункте 2 или пункте 2-1 статьи 11-8 Закона Санкт-Петербурга от 14 июля 1995 г. N 81-11, если они осуществили вложения на общую сумму от 800 млн.руб. (включительно) и более;

— для организаций, отвечающих одновременно следующим условиям и требованиям:

— являющихся плательщиками налога на прибыль организаций, сумма которого зачисляется в бюджет Санкт-Петербурга;

— осуществивших в течение не более трех календарных лет подряд в период с 1 января 2010 года по 31 декабря 2016 года вложения на общую сумму от 50 млн.руб. (включительно) и более, которая рассчитывается в соответствии с пунктом 3 статьи 11-8 настоящего Закона Санкт-Петербурга, для производства на территории Санкт-Петербурга видов продукции, указанных в настоящем пункте;

— в общей сумме доходов, учитываемых при налогообложении прибыли, не менее 80 процентов составляет выручка от реализации видов продукции собственного производства;

— обеспечивающих раздельный бухгалтерский учет выручки от реализации видов продукции, указанных в пункте 1 статьи 11-9 Закона Санкт-Петербурга;

— для организаций, отвечающих требованиям, предусмотренным в пункте 2 статьи 11-11 Закона Санкт-Петербурга от 14 июля 1995 г. N 81-11, при условии осуществления ими вложений на общую сумму от 15 млрд руб. (включительно) и более.

— для организаций, местом государственной регистрации которых является Санкт-Петербург, отвечающих одновременно следующим требованиям:

— являющихся стороной специального инвестиционного контракта, заключенного Российской Федерацией и (или) Санкт-Петербургом;

— осуществивших в рамках исполнения специального инвестиционного контракта (не ранее даты заключения специального инвестиционного контракта) вложения на общую сумму от 750 млн. руб. (включительно) и более, которая рассчитывается в соответствии с пунктом 3 статьи 11-8 Закона Санкт-Петербурга от 14 июля 1995 г. N 81-11;

— получающих доходы от реализации товаров, произведенных в результате исполнения специального инвестиционного контракта, в объеме не менее 70 процентов всех доходов, определяемых в порядке, предусмотренном в пункте 1 статьи 284.3 Налогового кодекса Российской Федерации, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в рамках реализации специального инвестиционного контракта, и доходов (расходов), полученных (понесенных) при осуществлении иной деятельности.

12,5 % в 2017 — 2020 гг.

Закон Санкт-Петербурга от 14 июля 1995 г. N 81-11 «О налоговых льготах»

— для организаций, состоящих на налоговом учете в Санкт-Петербурге и отвечающих одновременно всем условиям и требованиям, установленным в настоящем пункте:

-являющихся плательщиками налога на прибыль организаций, сумма которого зачисляется в бюджет Санкт-Петербурга;

-осуществивших в течение не более одного любого календарного года начиная с 1 января 2015 года вложения на общую сумму не менее 300 млн. руб., которая рассчитывается в соответствии с пунктом 3 статьи 11-8 настоящего Закона Санкт- Петербурга.

14,5 % в 2017 — 2020 гг.

являющихся стороной специального инвестиционного контракта, заключенного Российской Федерацией и Санкт-Петербургом;

осуществивших в рамках исполнения специального инвестиционного контракта (не ранее даты заключения специального инвестиционного контракта) вложения на общую сумму от 750 млн. руб. (включительно) и более, которая рассчитывается в соответствии с пунктом 3 статьи 11-8 Закона Санкт-Петербурга от 14 июля 1995 г. N 81-11 Санкт-Петербурга;

получающих доходы от реализации товаров, произведенных в результате исполнения специального инвестиционного контракта, в объеме не менее 90 процентов всех доходов, определяемых в порядке, предусмотренном в пункте 1 статьи 284 Налогового кодекса Российской Федерации, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в рамках реализации специального инвестиционного контракта, и доходов (расходов), полученных (понесенных) при осуществлении иной деятельности.

— осуществляющих вид экономической деятельности в соответствии с кодом 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» Общероссийского классификатора видов экономической деятельности ОК 029-2014;

получающих доходы от экономической деятельности, относящейся к виду, указанному в абзаце втором настоящего пункта, в объеме не менее 90 процентов общей суммы доходов, учитываемых при налогообложении прибыли, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от экономической деятельности, относящейся к виду, указанному в настоящем пункте, и доходов (расходов), полученных (понесенных) от иной экономической деятельности;

— получающих доходы от реализации за пределы Российской Федерации товаров (работ, услуг), произведенных в результате осуществления вида экономической деятельности, указанного в абзаце втором настоящего пункта, в объеме не менее 70 процентов всех доходов, полученных при осуществлении вида экономической деятельности, указанного в абзаце втором пункта 1 статьи 11-9-3 Закона Санкт-Петербурга от 14 июля 1995 г. N 81-11;

— имеющих документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством Российской Федерации.

13,5 % (12,5 % в 2020 — 2020 гг.)

для организаций, состоящих на налоговом учете в Санкт-Петербурге, отвечающих одновременно следующим требованиям:

— осуществляющих виды экономической деятельности в соответствии с кодами 62.03 «Деятельность по управлению компьютерным оборудованием» и (или) 63.11 «Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность» Общероссийского классификатора видов экономической деятельности ОК 029-2014;

— получающих доходы от экономической деятельности, относящейся к видам, указанным в настоящем пункте, в объеме не менее 70 процентов всех доходов, определяемых без учета доходов в виде положительных курсовых разниц, предусмотренных в пункте 11 части второй статьи 250 Налогового кодекса Российской Федерации, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от экономической деятельности, относящейся к видам, указанным в настоящем пункте, и доходов (расходов), полученных (понесенных) от иной экономической деятельности;

— осуществивших в течение не более трех календарных лет подряд в период с 1 января 2020 г. по 31 декабря 2027 г. вложения на общую сумму от 500 млн. руб. (включительно) и более, которая рассчитывается в соответствии с пунктом 3 статьи 11-8 Закона Санкт-Петербурга от 14 июля 1995 г. N 81-11.

13,5 % (12,5 % в 2020 — 2020 гг.)

Упрощенная система налогообложения

Категории налогоплательщиков выбравших объектом налогообложения доходы, уменьшенные на величину расходов

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов

— 25 число месяца, следующего за истекшим отчетным периодом;

— 31 марта года, следующего за истекшим (организации);

— 30 апреля года, следующего за истекшим (индивидуальные предприниматели).

Закон Санкт-Петербурга от 5 мая 2009 г. N 185-36

Налоговая ставка устанавливается в соответствии с п. 4 ст. 346.20 ч. 2 НК РФ для налогоплательщиков — индивидуальных предпринимателей, впервые зарегистрированных в качестве индивидуальных предпринимателей с 1 января 2016 года; осуществляющих виды экономической деятельности, предусмотренные следующими разделами Общероссийского классификатора видов экономической деятельности ОК 029-2014 (ОКВЭД 2): С «Обрабатывающая промышленность» (за исключением видов экономической деятельности, предусмотренных следующими классами, подклассами, группами и подгруппами экономической деятельности: «Перегонка, очистка и смешивание спиртов»; «Производство вина из винограда»; «Производство сидра и прочих плодовых вин»; «Производство прочих недистиллированных напитков из сброженных материалов»; «Производство пива»; «Производство табачных изделий»; «Производство кокса и нефтепродуктов»; «Производство химических веществ и химических продуктов»; «Производство лекарственных средств и материалов, применяемых в медицинских целях»; «Производство металлургическое»; «Производство ядерных реакторов и их составных частей, в том числе для транспортных средств»; «Производство оружия и боеприпасов»), и (или) М «Деятельность профессиональная, научная и техническая» (за исключением видов экономической деятельности, предусмотренных следующими классами экономической деятельности: «Деятельность в области права и бухгалтерского учета»; «Деятельность головных офисов; консультирование по вопросам управления»; «Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа»; «Деятельность рекламная и исследование конъюнктуры рынка»; «Деятельность профессиональная научная и техническая прочая»; «Деятельность ветеринарная»), и(или) Q «Деятельность в области здравоохранения и социальных услуг» (за исключением видов экономической деятельности, предусмотренных классом экономической деятельности «Деятельность в области здравоохранения»); средняя численность наемных работников которых не превышает 15 человек.

Налогоплательщики, вправе применять налоговую ставку со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов.

Единый налог на вмененный доход

Ставка единого налога устанавливается в размере 15% величины вмененного дохода, если иное не установлено нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения.

Закон Санкт-Петербурга от 17 июня 2003 г. N 299-35

Ставка налога на прибыль

Плательщики вправе уменьшить доход на расходы, которые понесли в том же периоде. В НК РФ приведены списки:

Налог на прибыль: ставка основная

Для информации: местные власти могут установить процент от 12,5 до 17%. Для некоторых категорий налогоплательщиков — резидентов ОЭЗ (особой экономической зоны) есть исключение — он не может превышать 13,5%.

Именно так распределяется налог на прибыль в 2020 году: ставка в Санкт-Петербурге, например, налога на прибыль, как и во многих других регионах, снижена до 12,5%, а иногда и до 0%:

Неосновные ставки налога на прибыль

Для наглядности приведем специальные ставки в виде таблицы.

иностранные фирмы без представительства в РФ;

для дивидендов от местных компаний;

иностранные фирмы для дивидендов российских организаций;

резиденты свободной ЭЗ в Крыму и Севастополе;

резиденты территории опережающего социально-экономического развития;

производители с/х продукции, не перешедшие на ЕСХН

Ставка налога на прибыль в федеральный бюджет

Из них по основной:

В бюджет региона = 1 000 000 * 17% = 170 000 рублей.

В бюджет региона = 1 000 000 * 13,5% = 135 000 рублей.

Если компания платит дивиденды участникам — юридическим лицам, то она рассчитывает и удерживает Н/П и отражает его в декларации.

Если же компания сама получала дивиденды, то полученной суммы она отчисляет Н/П

Где НПД — Налог на прибыль с дивидендов; ДНУ — дивиденды, выплаченные участнику; ДНВУ — выплаченные всем участникам; ДПО — полученные организацией.

Иностранные организации платят Н/П с дивидендов по повышенной ставке — 15%. Существуют и случаи льготного налогообложения — 0%.

по акциям, удостоверенным депозитарными расписками;

полученных иностранными фирмами:

— владеет не меньше, чем 50% уставного капитала выплачивающей фирмы 365 дней подряд;

Приведем пример расчета.

Оценив налоговую нагрузку по факту при помощи ЭСНП, организация учтет это превышение по итогу в следующем периоде и оптимизирует расходы.

31 октября 2020 года в Государственную Думу поступил законопроект, предлагающий существенно перераспределить объемы поступлений в федеральный и региональный бюджеты (вместо 17 + 3 применить схему:13 + 7, соответственно, в федеральный и региональный бюджет).

Подробнее о реализации депутатской инициативы — в статье «Порядок уплаты налога на прибыль изменят».

Ставки налога на прибыль в 2020 году

Налог на прибыль — основной платёж для крупного и среднего бизнеса, а также части малых компаний, которые не перешли на специальные режимы. Это прямой налог, который юридические лица уплачивают с того, что они заработали. Давайте рассмотрим нюансы определения базы для его расчёта, порядок уплаты и действующие в 2020 году ставки.

Кто платит налог на прибыль

Плательщиками налога являются:

Российские организации, применяющие основную систему налогообложения.Иностранные компании, имеющие здесь представительства, получающие доходы, являющееся резидентами или фактически управляемые из РФ.Не платят налог на прибыль организаций:

компании на УСН, ЕНВД или ЕСХН;организации из сферы игорного бизнеса;резиденты «Сколково».Компании из двух первых групп платят другие налоги, а доходы участников «Сколково» вовсе освобождены от налогообложения.

Для юридических лиц из России и иностранных компаний, имеющих здесь представительства, под налогооблагаемой прибылью понимается разница между доходами и расходами. Прочие иностранные организации не учитывают свои затраты, то есть налогом облагается весь полученный ими в России доход.

Как рассчитать налог

Формула расчёта налога стандартная: Налоговая база * Налоговая ставка.

А вот базу по налогу на прибыль определить непросто. Алгоритм такой:

рассчитывается прибыль либо убыток от реализации;рассчитывается прибыль или убыток от внереализационных операций;итоговая база по налогу: прибыль (убыток) от реализации + прибыль (убыток) от внереализационных операций — убытки прошлых лет, которые можно перенести на текущий период.Если прошлые периоды закончены в минус, убытки можно полностью или частично вычесть из налоговой базы. Например, компания получила в прошлом году убыток. Она может уменьшить на него налоговую базу, когда будет исчислять налог на прибыль в 2020 году. Но есть ограничение: базу можно уменьшить не более чем на 50% — такое правило действует до конца 2020 года. Основная задача при исчислении налога на прибыль заключается в правильном определении доходов и расходов.

Доходы, которые участвуют в расчёте налога

Доходы для этой цели делятся на две группы: от реализации и внереализационные. Доходы от реализации организация получает следующим образом (статья 249 НК РФ):

от продажи своих товаров, работ, услуг, имущественных прав;перепродавая ранее приобретенные товары.Все прочие доходы считаются внереализационными. Это, например, доходы от долевого участия в других компаниях, от сдачи имущества в аренду, проценты по вкладам и другие.

Налогом облагается не вся прибыль — список исключений приводится в статье 251 НК РФ. Он исчерпывающий, то есть, если какого-то вида доходов в этой статье нет, значит, он облагается. Необлагаемых доходов довольно много, вот лишь некоторые:

предоплата;имущество, которое получено в виде залога или задатка;кредитные и заёмные средства;всё, что передано в виде вклада в уставный или складочный капитал.Расходы, участвующие в расчёте базы

Расходами считаются подтверждённые документами затраты, а также убытки. Расходы тоже подразделяются на 2 группы:

связанные с производством и реализацией;внереализационные.К «производственным» расходам относится всё то, что организация тратит на изготовление своих товаров, работ или услуг, а также на их продажу. Такие расходы могут быть:

прямыми — это материальные затраты, издержки на оплату труда, амортизацию;косвенными — это прочие затраты, связанные с реализацией.Внереализационные расходы перечислены в статье 265 НК РФ. Например, это расходы на содержание переданного в аренду имущества, проценты по долговым обязательствам, отрицательные курсовые разницы и другие. Если какой-либо вид затрат, не связанных с реализацией, в статье не перечислен, то вычитать его из доходов нельзя.

Кроме того, есть расходы, которые не уменьшают налоговую базу. В статье 270 НК РФ приводится их закрытый перечень. Например, это дивиденды собственникам, штрафные санкции в бюджет, взносы в уставный капитал, расходы на добровольное страхование и множество других затрат.

Кстати, не так давно в список расходов было внесено изменение. С 2020 года для работников и их семей можно приобретать путевки на курорты и санатории внутри страны — эти суммы признаются расходами на оплату труда и уменьшают базу по налогу на прибыль. Есть ограничение по сумме — не более 50 тыс. рублей в год на работника и каждого члена семьи.

Дата определения доходов и расходов

Важное значение для расчёта налога имеют даты, на которые признаются доходы и расходы. От этого зависит, может ли налогоплательщик учесть их в периоде, за который исчисляется налог на прибыль организаций. Существует два метода определения момента признания доходов и расходов:

По умолчанию применяется метод начисления. В этом случае прямые и косвенные расходы учитываются при исчислении налога на прибыль по-разному:

прямые расходы делятся между стоимостью незавершённого производства и продукции, которая изготовлена. Уменьшать налоговую базу за счёт прямых расходов можно только по мере того, как готовая продукция будет реализована;косвенные расходы текущего периода списываются полностью, без какого-либо распределения.При кассовом методе такого деления нет. Но применять его можно лишь организациям, у которых в среднем за четыре предыдущих квартала сумма выручки от реализации не превысила 1 млн рублей за каждый квартал.

Налоговые ставки

Основная, но не единственная, ставка налога на прибыль — 20%. Она распределяется между бюджетами двух уровней. Налог на прибыль 2020 года делится так: 3% — в федеральный, 17% — в региональный бюджеты. После 2024 года распределение изменится. Ниже представлена подробная таблица ставок.

К чему применяется / когда действует ставка

Основная ставка (действует, если не оговорено иное)

20%, которые делятся таким образом:

с 2017 до 2024 год — 17% в региональный бюджет, 3% — в федеральный;до этого периода и после него — 18% в региональный бюджет, 2% — в федеральный.По решению властей субъекта для отдельных организаций ставка может быть понижена до 12,5% (после 2024 года — до 13,5%)

Прибыль по некоторым ценным бумагам российских компаний

Прибыль от добычи углеводородов на новом морском месторождении

20% полностью в федеральный бюджет

Некоторые доходы иностранных организаций

Доходы от государственных, муниципальных и иных ценных бумаг

15% (по некоторым муниципальным бумагам 9%)

Дивиденды иностранной компании по российским акциям или от участия в компании из РФ

Дивиденды российской организации

Доходы по депозитарным распискам

Отдельные доходы от аренды иностранных организаций

Доходы сельхозпроизводителей, организаций медицинской, образовательной сфер, соцобслуживания и другое. Полный список — в статье 284 НК РФ

Налоговым периодом по данному платежу является календарный год. Организации должны исчислять и уплачивать авансы по налогу на прибыль ежемесячно или раз в квартал.

Поквартальная уплата авансов

Платить аванс по налогу на прибыль раз в квартал вправе налогоплательщики, у которых за предыдущие четыре отчётных периода доходы от реализации не превышали в среднем 15 млн рублей за квартал. Платежи производятся не позднее 28 числа месяца, следующего за окончанием квартала. Если этот день попадает на выходной, то срок переносится. Например, налог на прибыль за II квартал 2020 года нужно уплатить до 29 июля. Для юридических лиц, попадающих под условия поквартальной уплаты, расчёт производится так:

по окончании I квартала исчисляется и уплачивается авансовый платеж — до 28 апреля;по окончании 6 месяцев исчисляется аванс за полугодие, из полученной суммы вычитается то, что было уплачено по итогам первого квартала — до 28 июля.По окончании 9 месяцев расчёт производится аналогично.

Например, за I квартал компания заработала 100 000 рублей, а за II — 140 000 рублей. Рассчитаем авансовые платежи:

аванс за I квартал: 100 000 * 20% = 20 000 рублей;база за полугодие: 100 000 + 140 000 = 240 000 рублей;авансовый платёж за полугодие: 240 000 * 20% = 48 000 рублей;налогоплательщик должен заплатить до 28 июля: 48 000 — 20 000 = 28 000 рублей.Помесячная уплата авансов

Для юридических лиц, которые не имеют права на поквартальную уплату, доступны 2 варианта расчёта ежемесячных платежей:

исходя из прибыли за прошлый квартал с доплатой по итогам периода;исходя из фактической прибыли.По умолчанию будет применяться первый способ. Чтобы исчислять авансовые платежи, исходя из фактической прибыли, нужно не позднее конца года подать в ИФНС уведомление в свободной форме.

Суть первого способа в следующем. В текущем квартале нужно уплатить столько аванса, сколько было начислено за предыдущий. Эта сумма делится на три части и уплачивается в каждом месяце квартала. Когда он закончится, следует рассчитать сумму налога, исходя из того, сколько было получено прибыли, и произвести доплату.

Приведём пример. Пусть начисление налога за IV квартал прошлого года составило 30 000 рублей. В январе, феврале и марте текущего года компания должна была уплатить по 10 000 рублей. При этом за I квартал она заработала 160 000 рублей. Налог к уплате составляет 160 000 х 20% = 32 000 рублей. Однако 30 000 из них уже уплачено, поэтому нужно доплатить только 2 000 рублей.

При способе уплаты, исходя из фактической прибыли, сумма аванса рассчитывается по окончании каждого месяца нарастающим итогом с начала года. То есть в феврале считается и платится налог за январь, в марте — за январь + февраль с учётом уплаченного ранее и так далее.

Например, налогооблагаемый доход организации составил:

за январь — 90 000 рублей;за февраль — 150 000 рублей;за март — 120 000 рублей.По итогам каждого месяца следует уплатить:

в феврале за январь: 90 000 * 20% = 18 000 рублей;в марте за январь и февраль: (90 000 + 150 000) * 20% — 18 000 = 30 000 рублей;в апреле — за январь, февраль и март: (90 000 + 150 000 + 120 000) * 20% — (18 000 + 30 000) = 24 000 рублей.Отчётность

Все, кто платит налог на прибыль организаций, подают в ИФНС декларацию. Периодичность подачи внутри отчётного года зависит от того, как производятся авансовые платежи:

если ежемесячно, исходя из фактической прибыли, декларации нужно подавать до 28 числа следующего месяца (12 деклараций в год);если поквартально либо раз в месяц, но по данным за прошлый период, декларации нужно подавать по итогам I квартала, полугодия, 9 месяцев. Последний день представления — 28 числа месяца, следующего за окончанием квартала.Годовую декларацию все должны подать до 28 марта года, следующего за отчётным. Уплата налога на прибыль, исчисленного по итогам года, производится также до этой даты. То есть налог на прибыль 2020 года нужно будет уплатить не позднее 28 марта 2020 года.

По admin

| 2% | резиденты ОЭЗ (особых экономических зон), возникшие после 1 января 2017 года; |