Пеня и штраф – виды денежных выплат, которые обязано произвести лицо, нарушившее требования законодательства. Штраф представляет собой, как правило, фиксированную или заранее определенную сумму, исчисляемую в процентах от некоей известной величины (например, суммы долга), а пени обычно зависят от длительности существования нарушенного обязательства и рассчитываются в процентах за каждый день. Об учете пени по налогам в бухгалтерском учете и в целях налогообложения, а также учете штрафов расскажем в нашей консультации.

Налоговые пени в налоговом учете

Независимо от того, пени это или штраф за нарушение налогового законодательства, порядок их бухгалтерского и налогового учета единый. Такие санкции отражаются в составе прибылей и убытков организации по дебету счета 99 «Прибыли и убытки» (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

В целях расчета налога на прибыль такие пени и штраф в расходах не учитываются (п. 2 ст. 270 НК РФ). Их не надо путать с санкциями по хозяйственным договорам. Если, к примеру, вашим договором с поставщиком предусмотрены пени за просрочку оплаты, то в случае признания своей вины покупатель сможет учесть пени по договорам в налоговом учете в составе расходов (пп. 13 п. 1 ст. 265 НК РФ). Соответственно, поставщик отразит их в составе внереализационных доходов (п. 3 ст. 250 НК РФ). И, кстати, учитываться такие доходы и расходы будут уже не на счете 99, а на счете 91 «Прочие доходы и расходы» (п. 7 ПБУ 9/99 , п. 11 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н).

Подход к отражению штрафов в бухгалтерском и налоговом учете аналогичный: штраф за нарушение налогового законодательства отражаются по дебету счета 99 и в прибыли не учитывается, а по договорам с контрагентами – на счете 91 и принимается в расчет налога на прибыль.

Штрафы ГИБДД: бухгалтерский и налоговый учет

Учитывая, что штрафы ГИБДД не относятся к плате за нарушение налогового законодательства, вполне обоснованно отражать их на счете 91, а не 99:

Дебет счета 91 – Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

Но, несмотря на то, что порядок бухгалтерского учета таких штрафов схож с учетом штрафов за нарушение хозяйственных договоров, уменьшить на них налогооблагаемую прибыль не получится (п. 2 ст. 270 НК РФ).

Отражение пеней и штрафов в 1С 8.3 Бухгалтерия

В процессе работы предприятия возникают ситуации, когда организация взыскивает штраф или наоборот получает штраф. Рассмотрим отражение штрафов и пеней в 1С 8.3 Бухгалтерия, на какой счет отнести пени и штрафы по налогам в проводках 1С 8.3.

Штрафы и пени для целей БУ и НУ делятся по категориям:

- Административные штрафы;

- Прочие штрафы, пени, неустойки от внебюджетных фондов и налоговых;

- Штрафы, неустойки, пени по договорным обязательствам с контрагентом.

- Размер штрафа;

- Статья, по которой оштрафовано предприятие;

- Необходимые сведения о получателе платежа.

- Дату документа и корреспонденцию счетов, соответствующую бухгалтерским проводкам;

- Рекомендуем заполнить строчку комментарии;

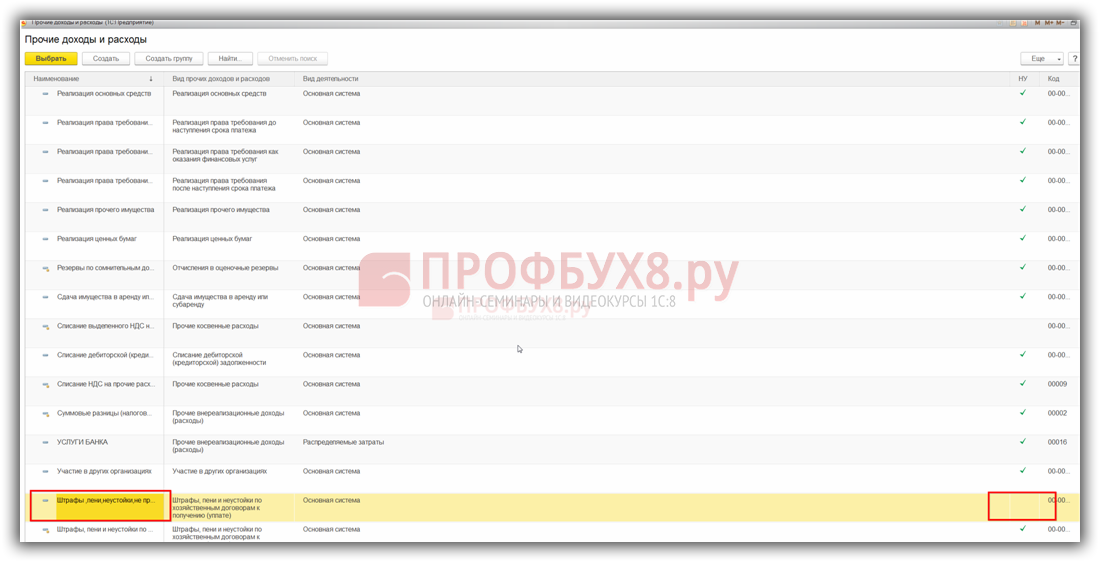

- При заполнении аналитики следует использовать уже созданную ранее статью Прочих доходов и расходов – Административные штрафы или создать новую:

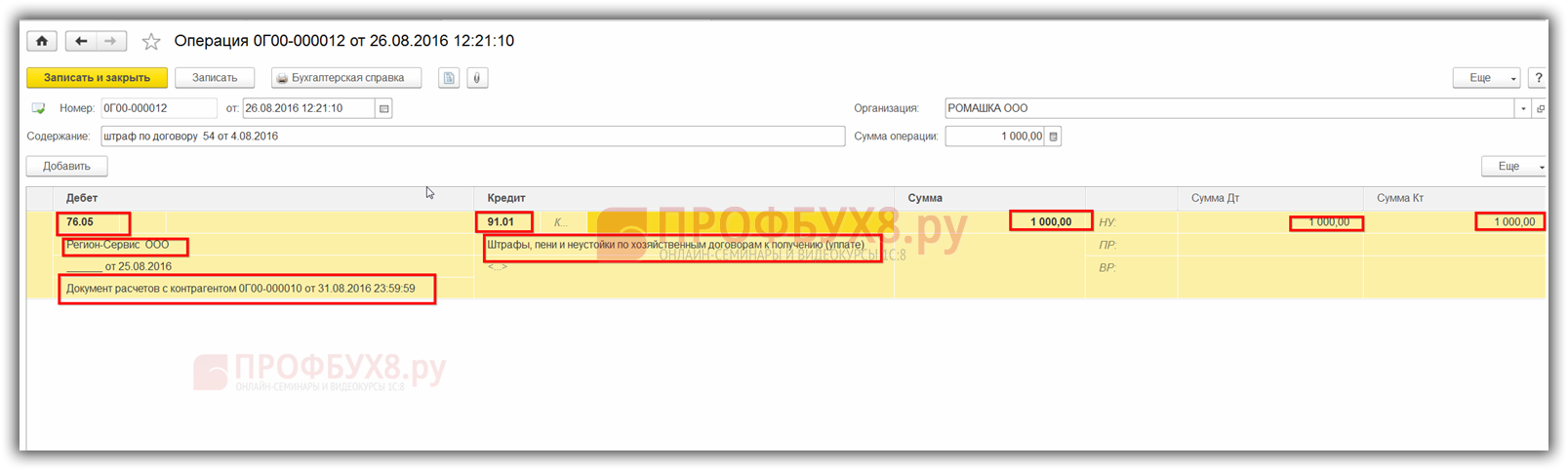

- Дт 91.2 Прочие расходы Кт 76 Расчеты с разными дебиторами и кредиторами на сумму начисленных штрафов, присужденных судом;

- Дт 76 Расчеты с разными дебиторами и кредиторами Кт 51 Расчетный счет на сумму перечислений, то есть уплаты.

- Указываем наименование, счета по дебету и кредиту;

- Сумму по операции и субконто;

- По дебету субконто указывается контрагент;

- Документ по списанию с банковского счета, на основании которого начисляются штрафные пени, договор;

- В субконто по кредиту указываем статью прочих доходов и расходов из справочника Справочник статей доходов и расходов, где выбираем статью дохода Штрафы, пени и неустойки к получению (уплате):

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

- договор с соответствующими условиями

- двусторонний акт

- письмо должника, которым он признает факт и размер неустойки

В зависимости от вида штрафа, в 1С 8.3 применяется различный порядок отражения в учете. Рассмотрим наиболее распространённые ситуации.

Административные штрафы

На административный штраф для компании выдается специальное постановление. Помимо стандартных сведений, в нем указываются

Для оплаты административного штрафа, у предприятия имеется 60 календарных дней, которые нужно отсчитывать со дня, когда вступило в силу постановление.

После получения постановления бухгалтер обязан отразить начисление штрафа в бухгалтерских регистрах программы 1С 8.3.

Учет административных штрафов ведется в составе прочих расходов. Данный порядок прописан в п.11 ПБУ 10/99.

Бухгалтерские проводки будут такими: Дт 91 субсчет Прочие расходы Кт 76 – в прочих расходах отражен административный штраф.

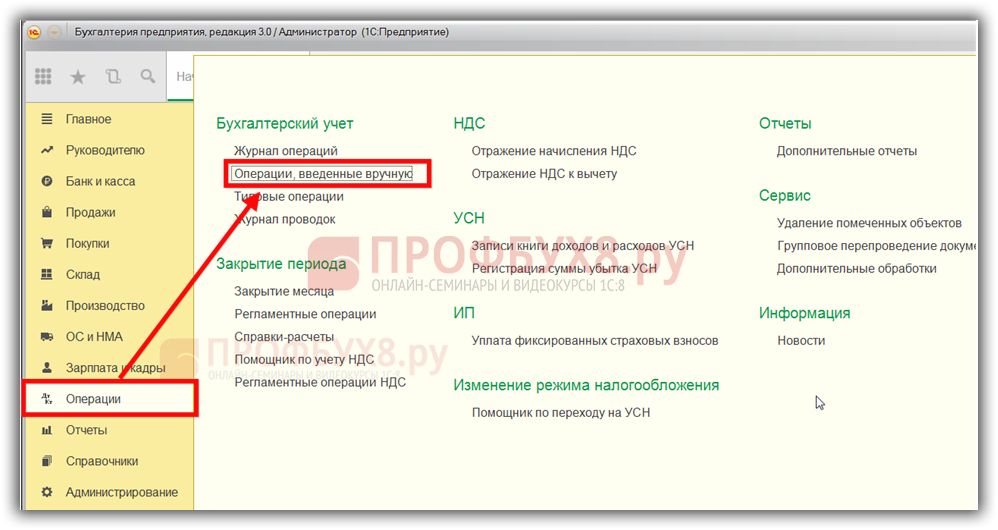

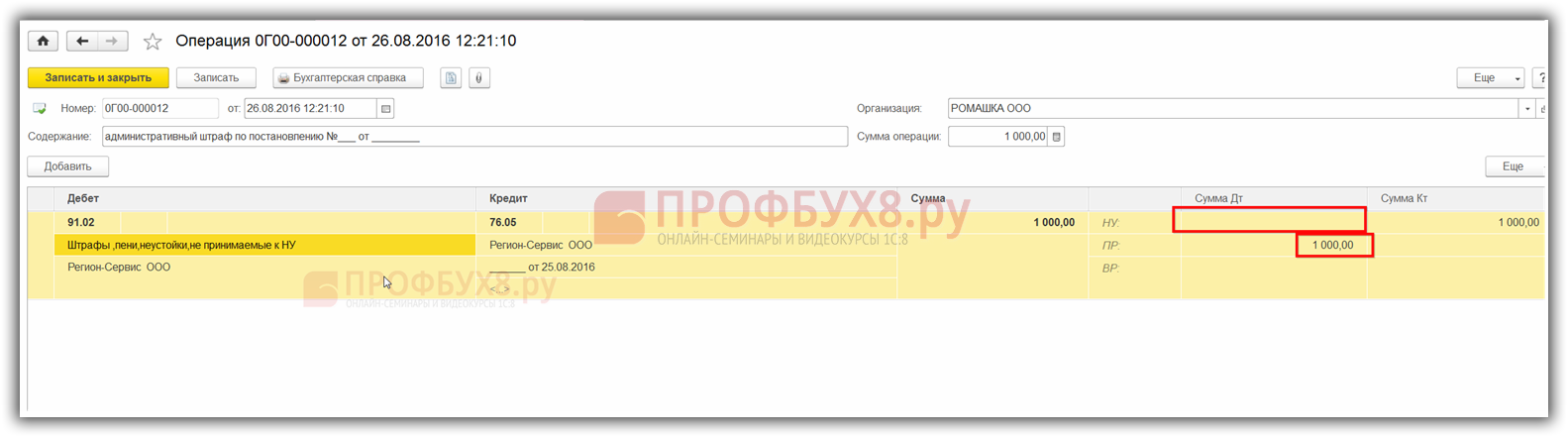

В 1С 8.3 начисление административного штрафа следует отразить Операцией. Заходим в меню Операции, выбираем вид операции Операции, введенные вручную:

Открываем выбранную операцию:

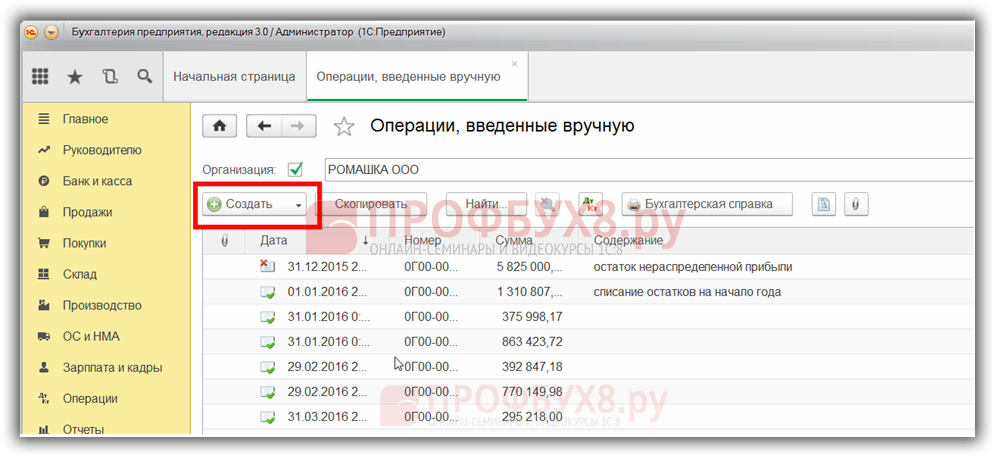

Кнопкой Создать, создаем новую операцию и заполняем:

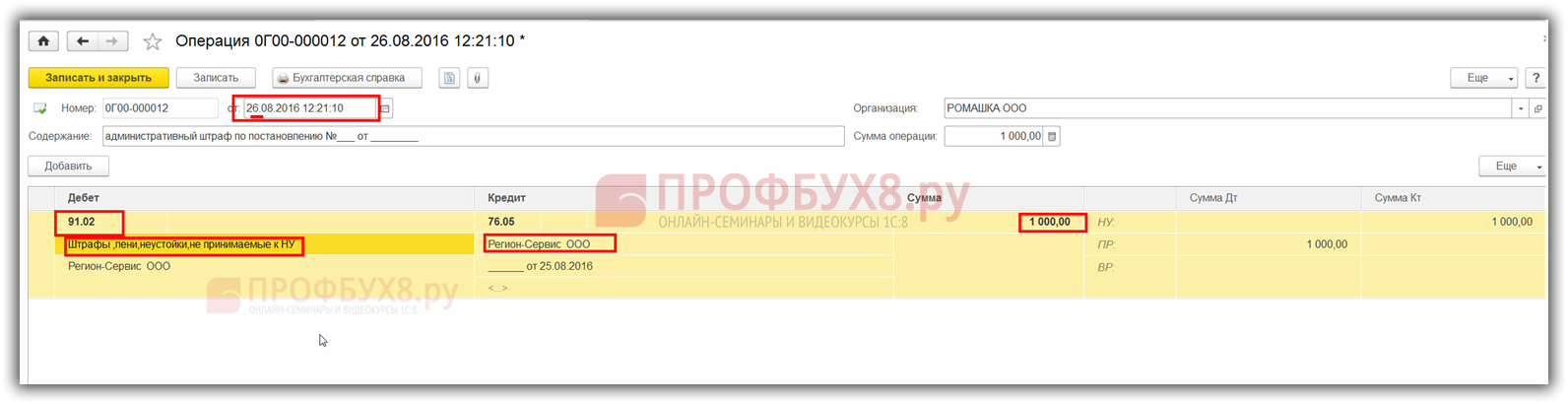

При выборе аналитики статьи затрат следует учесть, что сумма штрафа принимается только к бухгалтерскому учету, поэтому следует выбрать статью расхода/дохода «не принимаемые к НУ», то есть «галочкой». В графе НУ в справочнике затрат не должна быть отмечена затрата:

По причине того, что штрафы в налоговом учете нельзя списать на расходы, поэтому возникает постоянное налоговое обязательство ПНО.

Следует обратить внимание на результат формирования проводок в 1С 8.3. В колонке сумма «Дт НУ» суммы штрафа не отражены. Штраф отражен по правилам ПБУ 18/02:

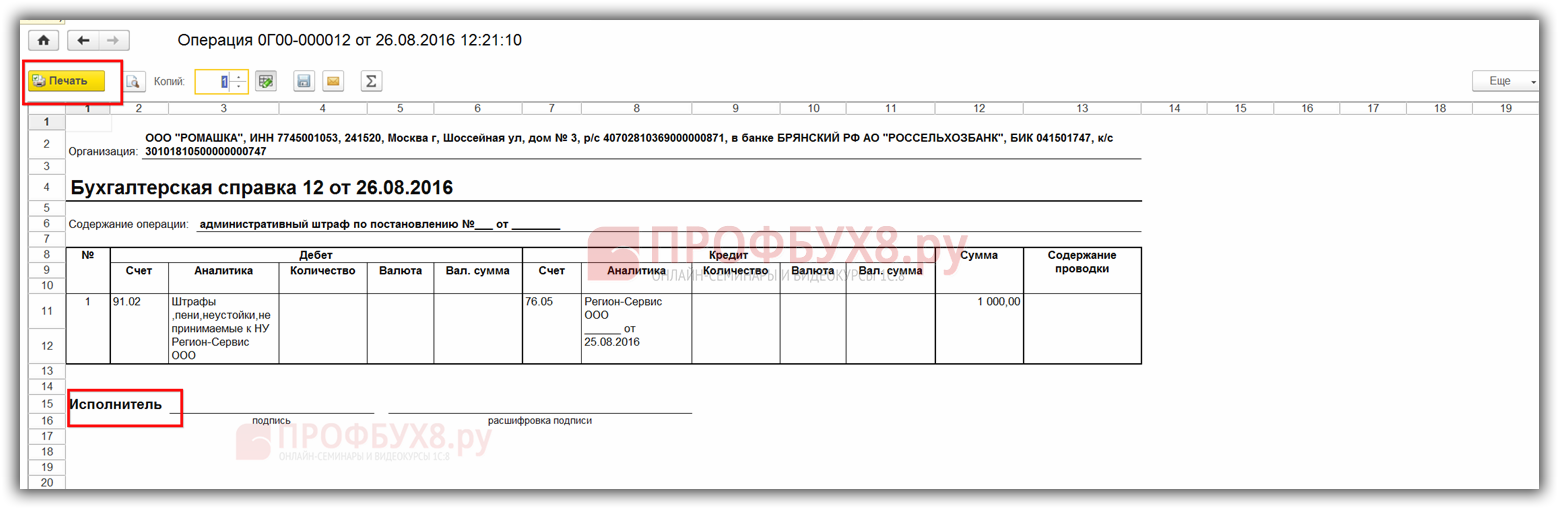

После проведения документа необходимо распечатать бухгалтерскую справку на закладке Бухгалтерская справка. Подписать и хранить в бухгалтерских документах в оригинале:

Малые предприятия ПБУ 18/02 могут не применять и в учете постоянные разницы не формируются.

На какой счет в проводках отнести пени и штрафы по налогам в 1С 8.3

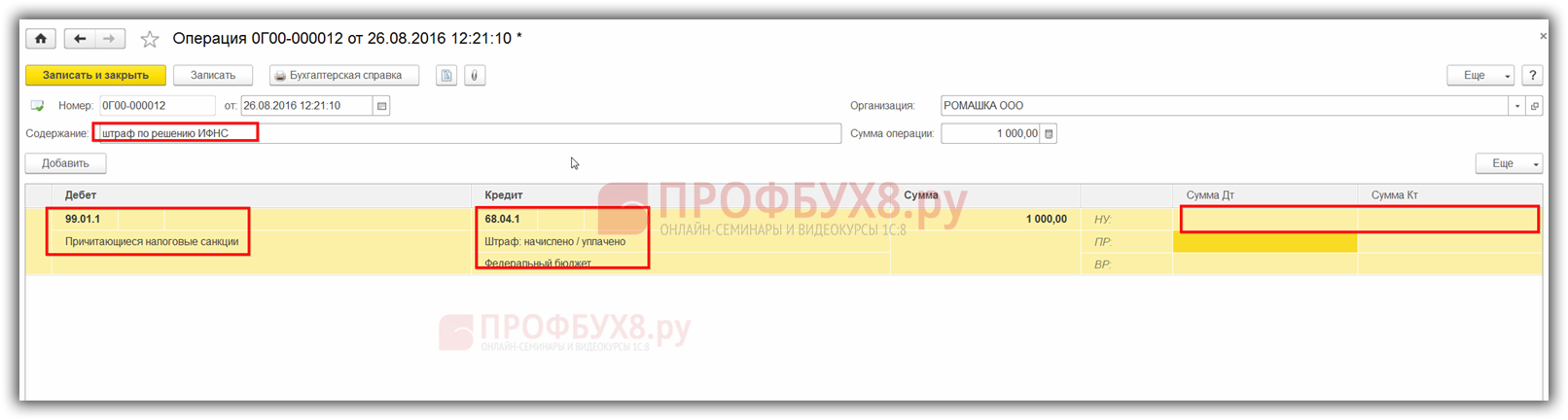

В бухгалтерском учете суммы штрафов и пени по налогу на имущество, НДС, по налогу на прибыль и т.п., отражаются проводкой: Дт 99 Кт 68 субсчет Расчеты по штрафам и пени – начислены налоговые пени и штрафы по налогу на имущество, на прибыль или иным налогам:

Отражение операции в бухгалтерском учете аналогично учету административных штрафов, только меняется аналитика учета. Запись проводится на основании требования органов ИФНС. Рекомендуем к счету 68 открыть отдельные субсчета, где будут показаны суммы пени и штрафов по налогам.

При перечислении сумм в бюджет: Дт 68 субсчет Расчеты по штрафам и пени Кт 51 – перечислены пени и штрафы по налогу в бюджет, сальдо по счету 68 закроется.

Если организация планирует оспорить в суде или в вышестоящей инстанции штрафы, все равно следует начислить пени и штрафы в бухгалтерском учете проводкой: по дебету счета 99 и кредиту 68 счета. При положительном решении суда в пользу организации сделать сторнирующую запись.

По причине того, что в бухгалтерском учете все штрафы списываются на финансовый результат, то разниц не возникает по ПБУ 18/02.

Штрафы, пени, неустойки по хозяйственным договорам

Наиболее распространённые в деятельности предприятия штрафы – это штрафы, неустойки, пени по хозяйственным договорам.

Более подробно как вести учет штрафов и пеней по договорам с контрагентами в программе 1С 8.3 Бухгалтерия рассмотрено в нашей статье.

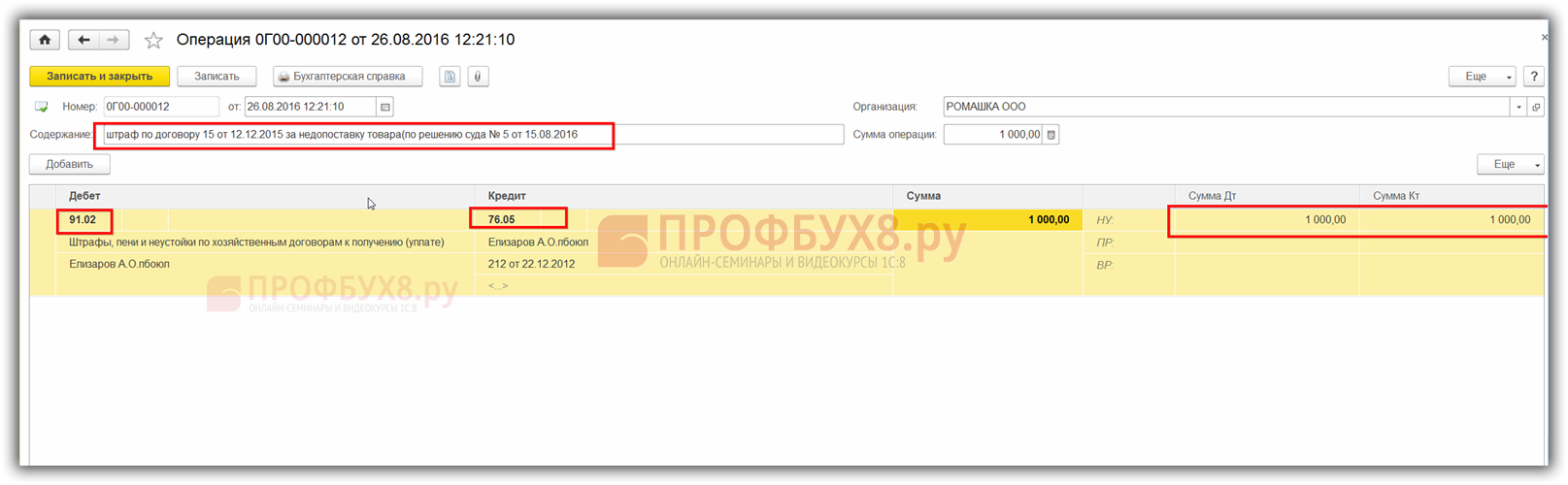

В бухгалтерском учете штрафы, неустойки, пени за нарушение обязательств по договору входят в состав внереализационных расходов. К бухгалтерскому учету принимаются в суммах, присужденных судом, в том периоде, когда вынесено решение суда об их взыскании. Отражаются в учете проводками:

Операция по отражению штрафа в учете такая же, как по отражению административных штрафов – Операция, введенная вручную, только меняется корреспондирующий счет и аналитика:

Так как штрафы и пени по хозяйственным договорам принимаются к налоговому учету, то при проведении документа сумма будет отражаться и в бух.учете, и в налоговом учете.

Как начислить штраф, если не выполнены договорные обязательства

Штрафные санкции начисляются в случае, если поставщиком не были выполнены договорные обязательства.

Аналогично учету административных штрафов заполняем Операцию, введенную вручную:

Для суммы штрафа используется документ Поступление на расчетный счет с видом операции Прочее поступление. Вид расчетного счета – счет 76.02 Расчеты по претензиям, так как сумма штрафа принимается к НУ, то формируются однотипные проводки и в БУ и в НУ.

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Учитываем пени и штрафы в налоговом учете и составляем проводки

Штрафы и пени — это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая — налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

Содержание статьи:

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

1. Неустойка в ГК РФ

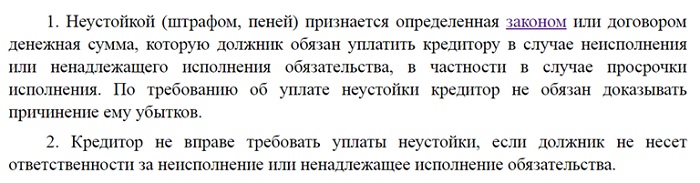

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем — пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

2. Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф — это вид налоговой санкции — мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) — денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

3. Проводки по начислению и оплате штрафа в бухучете

Бухгалтерский учет неустойки по договору в виде штрафа рассмотрим на примере. По договору ООО «Осень» должно было поставить ООО «Лето» товары на сумму 50 000 рублей. Срок исполнения — 15.06.2020. В случае нарушения сроков ООО «Осень» должна выплатить неустойку в размере 3 000 рублей. Товар был поставлен 20.06.2020.

Документальное оформление. Если в договоре не прописан порядок оформления неустойки, то пострадавшая сторона может составить претензию и отправить ее должнику. К претензии нужно приложить расчет суммы неустойки.

Согласно п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Проводки в бухучете по штрафу – начисление:

У ООО «Лето»: Дт 76-2 — Кт 91-1 — 3000 руб.

У ООО «Осень»: Дт 91-2 — Кт 76-2 — 3000 руб.

Проводки по оплате штрафа и его получению:

У ООО «Лето»: Дт 51 — Кт 76-2 — 3000 руб.

У ООО «Осень»: Дт 76-2 — Кт 51 — 3000 руб.

Как отражаются пени и штрафы в налоговом учете, читайте дальше.

4. Налоговый учет неустойки по договору

ОСН

Организация или ИП на ОСН — пострадавшая сторона — должна включать полученные от контрагента штрафы и пени в состав внереализационных доходов в том случае, если они признаны должником или есть решение суда о назначении неустойки, вступившее в силу (п.3 ст. 250 НК РФ).

Компания на ОСН, которая нарушила условия договора, после того как признала неустойку или в случае судебного решения, может признать ее при расчете налога на прибыль в составе внереализационных расходов (пп.13 п.1 ст.265 НК РФ).

УСН

Как и компании на ОСН, организации и ИП на УСН должны отнести признанные должником или по решению суда неустойки в состав внереализационных доходов.

Но компания, которая нарушила условия договора, не может признать штрафы и пени в составе своих расходов, так как их нет в закрытом перечне расходов УСН (ст. 346.16 НК РФ).

Обратите внимание, что признанный должником и уплаченный им штраф не одно и то же. Неустойка должна быть учтена в доходах или расходах в момент признания ее должником.

Документы, которыми можно подтвердить признание штрафа:

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2020 году, а выплатил только в 2020. Сумма неустойки подлежит включению в налоговую декларацию 2020 года.

Чтобы не просрочить платежи контрагентам, не забывайте проводить с ними регулярные сверки. Как это сделать правильно, читайте в статье.

5. Надо ли платить НДС с полученного штрафа?

У налоговиков, Минфина и судов до недавнего времени не было четко выработанной позиции по отношению включения полученных штрафов в налогооблагаемую базу по НДС.

Налоговики ссылались на пп.2 п.1 ст.162 НК, в котором говорится о том, что в налоговую базу по НДС надо включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». А так как поступление штрафов и пени от контрагентов, так или иначе, связаны с продажами, то их нужно облагать НДС.

Но позже сложилась другая практика оценки поступивших штрафов с точки зрения НДС.

Есть неустойки, которые получает покупатель от продавца, например, за несвоевременно поставленный товар. Такие штрафы и пени никак не связаны с реализацией продукции и услуг, и они точно не должны включаться в налоговую базу по НДС. Это подтверждает и письмо Минфина РФ от 08.06.2015 № 03-07-11/33051.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году — Постановление Президиума ВАС от 05.02.2008 № 11144/07.

А письма Минфина (например, от 17.08.2012 № 03-07-11/311) содержали противоположное мнение.

В итоге в 2013 году Минфин в письме от 04.03.2013 № 03-07-15/6333, согласился с тем, что неустойки, полученные продавцом от покупателя за задержку оплаты, не нужно включать в налоговую базу по НДС. В 2016 году Минфин в письме от 05.10.2016 № 03-07-11/57924 еще раз подтвердил это же мнение.

6. Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 НК РФ перечислены возможные виды налоговых правонарушений и ответственность за них. В каждом случае налоговая выносит решение, которое является основанием для уплаты штрафа.

Выплата же пени может быть произведена налогоплательщиком добровольно. Например, компания составила уточненную декларацию, доплатила налог, после чего посчитала сумму пени и перечислила ее в бюджет.

Если налог доначислили инспекторы в результате проверок, то с компании взыщут недоимку, обяжут заплатить штраф и пени.

Начисление штрафов по налогам регламентировано Инструкцией по применению плана счетов (Приказ от 31.10.2000 № 94н):

Дт 99 — Кт 68 — на сумму установленного штрафа

Если в предыдущих периодах вы допустили ошибку, возможно, ее придется исправлять. Как это сделать, читайте в статье про исправление ошибок.

7. Отражение пени по налогам в бухгалтерском учете

Что касается пени, то в нормативных актах нет однозначного руководства по их отражению в бухгалтерском учете.

Инструкцией по применению плана счетов установлено, что на счете 99 нужно учитывать «суммы причитающихся налоговых санкций». А пени, согласно НК РФ, относятся не к налоговым санкциям (глава 15), а к способам обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов (глава 11).

Поэтому существует два варианта учета пени.

Первый вариант. Учесть пени на счете 91-2 «Прочие расходы». Хотя статьи «Пени, уплаченные по обязательным платежам» и нет в перечне прочих расходов в ПБУ 10/99, но там есть пункт «прочие расходы».

Дт 91-2 — Кт 68 — на сумму пени

Второй вариант учета пени — все-таки воспользоваться счетом 99. Согласно п.6 ПБУ 1/08 «Учетная политика», при отражении фактов хозяйственной деятельности нужно соблюдать приоритет содержания перед формой. А по своему смыслу пени за несвоевременную уплату налогов близки к штрафам, а значит к налоговым санкциям.

Проводка в бухучете по начислению пени в этом случае такая же, как и по штрафам:

Дт 99 — Кт 68 — на сумму пени

В обоих вариантах нужно оформить расчет суммы пени бухгалтерской справкой.

И так как есть разные способы отражения пени в бухгалтерском учете, лучше закрепить выбранный вариант в учетной политике.

Проводки по оплате штрафов и пени. Перечисление штрафов и пени отражаются в учете одинаково:

Дт 68 — Кт 51 — на суммы перечисленных штрафов или пени

8. Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 — Кт 68 — на 20% (ставка налога на прибыль) от суммы пеней

9. Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Именно это влияет на то, как отражать пени и штрафы в налоговом учете, принимать их или нет для налогообложения прибыли, какие счета будут участвовать в бухгалтерских проводках. Свои вопросы по учету штрафов и пени оставляйте в комментариях.

Учет пеней и штрафов по налогам

uchet_peney_i_shtrafov.jpg

Похожие публикации

Пени и штрафы по налогам – взыскания в виде денежных выплат за нарушение требований законодательства в части начисления и уплаты налогов. И если штраф – это, в большинстве случаев, установленная законом фиксированная сумма, то пени рассчитывают в процентах от определенной величины (к примеру, от суммы просроченной задолженности) за каждый день, а их размер напрямую зависит от продолжительности существования невыполненного обязательства. Разберемся, как осуществляется учет пеней и штрафов по налогам.

Отражение штрафов в бухгалтерском и налоговом учете

Штраф в НК РФ классифицируется, как налоговая санкция, и применяется при нарушении установленного порядка расчета налогов, их уплаты и декларирования. Чаще всего штрафы взыскивают за несвоевременное представление отчетности. К примеру, в соответствии со ст. 119 НК РФ, при сдаче декларации по НДС позже контрольного срока предприятие ждет начисление штрафа в размере от 5 до 30% от суммы неуплаченного по декларации налога, но не ниже 1000 руб. (размер санкций устанавливает ИФНС, принимая во внимание конкретные обстоятельства). Если же компания вовремя не перечислила налог, ей придется уплатить еще и пени за каждый день от суммы просроченного платежа.

На какой бухгалтерский счет отнести штраф? В бухучете расчеты по уплате налогов, пени и штрафов, в т. ч. доначисленных по проведенным проверкам, отражают на сч. 68 в корреспонденции со сч. 99 бухгалтерской записью Д/т 99 К/т 68. Обычно в учетной практике к сч. 68 открывают дополнительные субсчета по видам налогов и штрафам по ним. Подобная аналитика дает возможность отслеживать оплату санкций в разрезе разных налогов.

Несколько иначе обстоят дела с учетом пени. Существует два варианта бухучета пени – на сч. 99, как и штрафы, а также в составе прочих расходов на счете 91, поскольку пени не относятся к налоговым санкциям, а считаются рычагом, обеспечивающим полноту погашения обязательств. Особенности обоих вариантов можно узнать в нашей отдельной консультации. Механизм учета пени, приемлемый для компании, предприятие закрепляет в учетной политике.

В налоговом учете в составе затрат при расчете базы по налогообложению для налога на прибыль (ННП) и УСН штрафы и пени не учитываются (п. 2 ст. 270 НК РФ).

Пени и штрафы по налогам: проводки

Основные записи, оформляющие учет штрафов в бухгалтерском учете, представлены в таблице:

Правила бухучета штрафов по налогам и договорам

Компанию могут оштрафовать налоговые органы, к примеру, за несвоевременную сдачу отчетности. Штрафы могут предъявить контрагенты за нарушение условий договоров. Может случиться и обратное — организация сама получит денежную компенсацию от поставщика, который вовремя не отгрузил товар. Учет санкций в каждом конкретном случае имеет свои особенности. Остановимся на них подробнее.

Неустойка по договору поставки

Штраф можно предъявить как покупателю, так и поставщику товара в таких ситуациях:

1. Поставщик нарушил сроки поставки товара, указанные в договоре.

2. Покупатель не оплатил товар в сроки, прописанные в договоре поставки.

Чаще всего нарушитель платит пени, рассчитанные за каждый день просрочки платежа. При нарушении условий договора виновная сторона должна заплатить неустойку согласно договору. Компания, права которой нарушены, выставляет в адрес виновной организации письменное требование (претензию) об уплате неустойки (ст. 331 ГК РФ). Стороны могут договориться о переносе сроков выплаты штрафа, подписав дополнительное соглашение.

Нередко нарушитель договора отказывается платить штраф. В таком случае можно подать иск в суд. Если суд вынесет положительное решение, контрагент будет обязан выплатить штраф. Скорее всего, нарушителя обяжут возместить судебные издержки и государственную пошлину, уплаченную истцом за рассмотрение дела в суде.

Учет у пострадавшей стороны

В налоговом учете полученная пострадавшей стороной неустойка отражается в составе внереализационных доходов (п. 3 ст. 250 НК РФ). В бухгалтерском учете сумма неустойки признается прочими доходами (п. 8 ПБУ 9/99 «Доходы организации»).

Дебет 76 Кредит 91.01 — отражена сумма неустойки в учете

Дебет 91.02 Кредит 68 — отражена госпошлина за рассмотрение иска в суде

Дебет 76 Кредит 91.01 — сумма госпошлины по решению суда предъявлена к возмещению нарушителем

Дебет 51 Кредит 76 — сумма неустойки поступила на расчетный счет

Учет у нарушителя

В налоговом учете сторона договора, допустившая нарушение, включает неустойку в состав внереализационных расходов (подп. 13 п. 1 ст. 265 НК РФ).

В бухгалтерском учете сумма неустойки признается прочими расходами (п. 12 ПБУ 10/99).

Проводки будут такими:

Дебет 91.02 Кредит 76 — начислена неустойка

Дебет 76 Кредит 51 — сумма неустойки перечислена пострадавшей стороне.

ООО «Глобус» отгрузило ООО «Меч» электростанцию на сумму 826 000 рублей, в том числе НДС — 126 000 рублей. ООО «Меч» по условиям договора должно заплатить за товар до 15.05.2017 включительно. Деньги на счет ООО «Глобус» поступили 25.05.2017. Размер неустойки составляет 0,3 % от суммы договора за каждый день просрочки. Начисление неустойки начнется с 16.05.2017. Неустойка = 826 000 х 0,3 % х 10 дней = 24 780 рублей. ООО «Глобус» отразит неустойку в составе внереализационных доходов: Дебет 76 Кредит 91.01 — 24 780 ООО «Меч» отразит неустойку в составе внереализационных расходов: Дебет 91.02 Кредит 76 — 24 780

Штрафы и пени по налогам

Дебет 99 Кредит 68 (69) — начислен штраф по налогу (страховым взносам).

Дебет 68 (69) Кредит 51 — перечислен штраф по налогу (страховым взносам).

Важно! Налоговые штрафы не учитываются при определении налоговой базы по налогу на прибыль (п. 2 ст. 270 НК РФ).

Кроме штрафных санкций, за просрочку платежа контролирующие органы могут начислить пени исходя из 1/300 ставки рефинансирования ЦБ РФ (ст. 75 НК РФ). Пени = Недоимка по налогу x Количество календарных дней просрочки x 1/300 ставки рефинансирования. Пени начинают начисляться со следующего дня после наступления срока уплаты налога.

По мнению ФНС, пени нужно начислять вплоть до дня погашения недоимки по налогам, включая и сам этот день (Разъяснения ФНС России от 28.12.2009). Суды и Минфин не согласны с таким подходом (письмо Минфина России от 05.07.2016 № 03-02-07/2/39318). Арбитры и финансисты считают, что за день погашения задолженности пени начислять неправомерно.

Важно! С 01.10.2017 при просрочке более 30 дней пени начисляются исходя из 1/150 ставки рефинансирования (Федеральный закон от 30.11.2016 № 401-ФЗ).

Чаще всего бухгалтеры списывают пени на счет 99:

Дебет 99 Кредит 68 — начислены пени.

Некоторые специалисты считают, что пени нужно относить на счет 91.

Организации предстоит самостоятельно выбрать вариант учета и закрепить соответствующие правила в учетной политике. Обратите внимание, что пени по своей экономической сути схожи со штрафами. А для учета штрафов предназначен счет 99. Но если компания учитывает пени на счете 91, то нужно отражать постоянное налоговое обязательство (по требованиям ПБУ 18/02).

ИФНС выставила в адрес ООО «Меч» требование об уплате пеней в размере 620 рублей. В учетной политике ООО «Меч» закреплено, что пени отражаются на счете 91. Компания отразит операцию такими проводками: Дебет 91-2 Кредит 68 620 — начислены и отражены в учете пени; Дебет 99 Кредит 68 124 — рассчитано постоянное налоговое обязательство (620 x 20 %).

Как отразить административный штраф в 1С 8.3?

Доброго времени суток, нашей организации выписали административный штраф. Что с ним делать? Как оформить штраф в 1С?

День добрый, Оленька Ерохина. На административный штраф вашей компании должно быть выдано специальное постановление. В нем помимо стандартных сведений должны быть указаны следующие данные: размер назначенного штрафа, статья, по которой оштрафовано предприятие и необходимые данные получателя штрафа. На оплату административного штрафа организации дается 60 календарных дней. Этот срок начинает отсчитываться с момента вступления данного постановления в силу. Вы правильно рассуждаете, что сразу после получения постановления вы должны отразить в 1С в бухгалтерских регистрах 1С.

В 1С 8.3 учет административных штрафов осуществляется в составе прочих расходов (почитайте п.11 ПБУ 10/99). Вам нужно будет сформировать в программе следующие проводки: Дт 91 «Прочие расходы» Кт 76 – в прочих расходах отражен административный штраф. В 1С это делается с помощью меню «Операции». Выбираете вид операции – «Операции введенные вручную».

В открытом окне жмете кнопку «Создать» и делаете новую операцию». В новом документе вам нужно заполнить следующие реквизиты: дата документа, корреспонденция счетов (соответствует бухгалтерским проводкам). Когда вы будете заполнять аналитику, рекомендую вам воспользоваться статьей прочих расходов «Административные штрафы» либо создать ее. Выбирая аналитику статьи затрат учитывайте, что сумма штрафа принимается только к бухучету, поэтому вы должны будете выбрать статью расхода «не принимаемые к НУ» (отметьте галочкой).

Так как штрафы в налоговом учете нельзя списать на расходы, то возникает постоянное налоговое обязательство (ПНО). Важно обратить внимание на проводки. В колонке сумма «Дт НУ»не должна быть отражена сумма штрафа.

Теперь документ можно провести. После проведения документа нужно распечатать бухгалтерскую справку на закладке «Бухгалтерская справка». Этот документ вы подписываете и храните в бухгалтерских документах в оригинале.

Штрафы и пени по налогам: учет и проводки

Штрафы и пени по налогам: учет и проводки

Практически любая компания хотя бы раз получала от ФНС требование на уплату штрафа за несвоевременно сданную декларацию или на уплату пеней за просрочку платежа. Как самостоятельно рассчитать сумму пеней и проверить расчеты налоговой службы, какими проводками отразить налоговые санкции, расскажем в данной статье.

Учет штрафов по налогам

Определение налогового штрафа можно найти в ст. 114 НК РФ. Согласно нормам Налогового кодекса, штраф относится к категории налоговых санкций. Применяется он в случае совершения налогового правонарушения и исчисляется в денежном выражении.

Размер штрафа зависит от вида нарушения (гл. 16 НК РФ). Самые распространенные налоговые санкции, с которыми сталкивается бухгалтер, это штрафы за несвоевременную уплату налогов и сдачу отчетности.

Например, при подаче декларации по НДС позже установленного срока компанию ждет штраф в размере от 5 до 30 % суммы налога, указанного в декларации. При этом минимальный штраф составит 1000 рублей (ст. 119 НК РФ). А если бухгалтер забыл перечислить налог, придется заплатить еще и пени за каждый день просрочки.

Все штрафы по налогам выносятся на основании решения ФНС и подлежат уплате виновной организацией, а не должностным лицом. Иногда штрафы по отчетности удерживают из зарплаты исполнителя (например, главбуха) — такие действия должны быть закреплены в локальных нормативных актах (в положении об оплате труда, в порядке о премировании работников и т. п.).

Штрафы отражаются по дебету счета 99 и кредиту счетов 68 или 69. Для подробной аналитики можно открыть дополнительные субсчета к счету 68 в разрезе видов налогов. Например, счет 68 субсчет «Штрафы по НДС». Такая аналитика позволит бухгалтеру отследить, штрафы по каким налогам уже уплачены.

Дебет 99 Кредит 68 — начислен штраф по налогу.

Дебет 68 Кредит 51 — перечислен в ФНС штраф по налогу.

Дебет 99 Кредит 69 — начислен штраф по страховым взносам.

Суммы налоговых санкций не уменьшают налогооблагаемую прибыль (п. 2 ст. 270 НК РФ).

Как отразить в учете пени по налогу

Пени не относятся к налоговым санкциям, а поэтому их учет мы рассмотрим отдельно.

Пеня — это денежная сумма, которую компания (ИП) должна заплатить в бюджет, если налоги (взносы, сборы) уплачены не вовремя (ст. 75 НК РФ).

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством днем уплаты налога или сбора. Если срок уплаты налога выпадает на 25 января, то пени нужно начислять с 26 января.

Начислять ли пени за день, в который погашена задолженность, — вопрос спорный. На протяжении многих лет контролирующие органы и суды отстаивают разные точки зрения. Минфин России считает, что пени не нужно начислять за день, в котором произошла уплата недоимки (письмо от 05.07.2016 № 03-02-07/2/39318). Суды также соглашаются с указанным мнением. А вот ФНС нередко настаивает на том, что пени нужно начислить даже за день, когда недоимка была уплачена (Разъяснения ФНС РФ от 28.12.2009). Если сумма пеней за один день не велика, безопаснее поступить согласно позиции налоговой службы. Если речь идет о существенных суммах, нужно быть готовым к тому, что свою позицию придется доказывать в суде.

Пеня за каждый день просрочки определяется в процентах от долга. Процентная ставка пени равна 1/300 действующей ставки рефинансирования. Ставка рефинансирования приравнена к ключевой ставке, по состоянию на 01.03.2017 она равна 10 % (Информация ЦБ РФ от 16.09.2016).

Пени = Не уплаченная в срок сумма налога x Количество календарных дней просрочки x 1/300 ставки рефинансирования.

С 01.10.2017 пени будут считаться исходя из 1/150 ставки рефинансирования, если просрочка по уплате превысит 30 дней (Федеральный закон от 30.11.2016 № 401-ФЗ).

На практике пени учитывают по-разному: одни специалисты относят пени по налогам на счет 91, а другие — на счет 99. Ни один нормативный акт не дает четкого ответа, на каком счете нужно учитывать пени. Решение нужно принять самостоятельно и закрепить его в учетной политике предприятия.

Вариант № 1. Пени учитываются на счете 91

Если прочитать определение пени, то можно сделать вывод: пени не относятся к налоговым санкциям, а значит, не могут быть учтены на счете 99. Характеристика счета 99 представлена в плане счетов и дословно звучит так: «на счете 99 отражаются суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций». Про пени тут речи нет.

Так как пени не учитываются при налогообложении (п. 2 ст. 270 НК РФ), для их учета остается лишь счет 91-2. Однако в плане счетов разъясняется, что по счету 91 можно учитывать лишь пени за нарушение договорных условий. Перечень расходов раскрыт в ПБУ 10/99, и среди перечисленных также нет пеней по налогам. Но в ПБУ 10/99 есть статья «прочие расходы», и пени можно отнести к ней. Главное, закрепить отражение пеней на счете 91 в учетной политике организации.

Учитывая пени на счете 91, придется начислять постоянное налоговое обязательство (ПБУ 18/02).

Пример. Компания «Сила» получила требование на уплату пеней по налогу на прибыль в размере 1 450 рублей. В организации учет пеней ведут на счете 91.

Бухгалтер сделал проводки:

Дебет 91-2 Кредит 68 1 450 — начислены пени;

Дебет 99 Кредит 68 290 — отражено постоянное налоговое обязательство (1 450 x 20 %).

Вариант № 2. Пени учитываются на счете 99

Учитывать пени на счете 99 гораздо удобнее. Тогда бухгалтеру не придется начислять ПНО.

В инструкции по применению плана счетов для учета пеней напрямую не подходит ни счет 91, ни счет 99. Однако по своему экономическому содержанию понятие пеней очень близко к налоговым санкциям, которые нужно учитывать на счете 99. Операции в бухучете нужно отражать исходя из их экономического содержания, которое находится в приоритете перед правовым статусом операции (п. 6 ПБУ 1/2008).

Пример. Компания «Небо» получила требование на уплату пеней по налогу на прибыль в размере 421 рубль. В организации учет пеней ведут на счете 99.

Дебет 99 Кредит 68 421 — начислены пени.

Независимо от выбранного варианта отражения пеней нужно помнить, что пени не уменьшают прибыль в целях налогообложения. В бухгалтерской отчетности пени отражаются в зависимости от выбранного счета учета. В конечном итоге чистая прибыль будет одинаковой при любом варианте учета пеней. Если сумма пеней существенна, желательно раскрыть информацию о ней в пояснительной записке.

Пример расчета пеней. ООО «Весенний ветер» отправило декларацию по НДС за IV квартал 2016 года 30.01.2017 вместо установленного срока 25.01.2017. Налог к уплате согласно декларации равен 360 000 рублей. Компания заплатила причитающийся налог только 30.03.2017. ФНС выставила требование № 4587 от 05.04.2017, согласно которому нужно уплатить штраф в размере 5 % от суммы налога — 18 000 рублей. Бухгалтер рассчитал суммы пеней и отразил все санкции проводками. Учет пеней в компании «Весенний ветер» ведется на счете 99. За день оплаты пени также начисляются.

Дебет 99 Кредит 68 18 000 — отражен штраф согласно требованию № 4587 от 05.04.2017.

Бухгалтер рассчитал пени. НДС можно платить по 1/3 в квартал. Таким образом, 25.01.2017 компания должна была заплатить 120 000 рублей (360 000 : 3). По 120 000 рублей следовало отправить в бюджет 27.02.2017 и 27.03.2017 (из-за выходных дней срок уплаты переносится). Ставка рефинансирования равна 10%.

Пени по первому платежу считаются за 64 дня (с 26.01.2017 по 30.03.2017).

120 000 х 64 дн. х 10 % : 300 = 2 560 рублей.

Пени по второму платежу считаются за 31 день (с 28.02.2017 по 30.03.2017).

120 000 х 31 дн. х 10 % : 300 = 1 240 рублей.

Пени по третьему платежу считаются за 3 дня (с 28.03.2017 по 30.03.2017).

120 000 х 3 дн. х 10 % : 300 = 120 рублей.

Итого пени по налогу = 2 560 + 1 240 + 120 = 3 920 рублей.

Дебет 99 Кредит 68 3 920 — отражены пени по НДС.

Рассчитать пени онлайн вы можете с помощью калькулятора.