Удержание излишне выплаченной заработной платы

Удержание излишне выплаченной заработной платы

Похожие публикации

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы. Каким образом исправить ситуацию, и какими бухгалтерскими записями оформить удержание переплаты, расскажет эта статья.

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка. Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

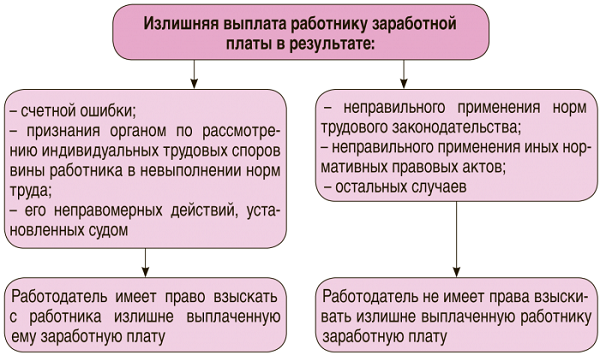

- если результатом чрезмерной выплаты стала счетная ошибка, т.е. допущенная при арифметических подсчетах;

- если зарплата рассчитана на основании документов, подтверждающих выполнение плановых заданий, а затем доказано (комиссией по трудовым спорам или судом) невыполнение норм труда или нахождение в простое;

- если переплата зарплаты была вызвана незаконными действиями сотрудника, к примеру, подачей документов на стандартные вычеты НДФЛ, которые ему не полагаются, что также потребует соответствующего судебного решения.

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

- Когда причиной стала счетная ошибка (то есть ошибка, допущенная в арифметических действиях).

- Когда была признана вина работника (невыполнение норм труда или простой).

- Когда были установлены судом неправомерные действия сотрудника, что привело к получению «лишних» сумм.

- Если в ходе расчета была допущена арифметическая ошибка;

- Если расчет заработной платы работника был осуществлен на основании документов, в которых указано выполнение работы, а после было доказано, что фактически имело место невыполнение норм труда или нахождение в простое;

- Если величина излишне выплаченной заработной платы была вызвана незаконными действиями сотрудника.

- Списание излишне выплаченной заработной платы Дт 76 Кт 73;

- Списание долга по заработной плате, которая нереальна для взыскания Дт 91/2 Кт76

- счетная ошибка;

- неправомерные действия работника для получения лишней суммы (это нужно доказать через суд);

- подтверждение вины работника в невыполнении норм или простое.

- с момента их перечисления работнику не прошло месяца;

- сотрудник дал письменное согласие на возврат средств и не намерен его оспаривать;

- издан приказ об удержании.

- сотрудник не выполнил нормы труда или виновен в простое. При этом вина работника должна быть доказана. То есть, установлена комиссией по трудовым спорам или судом;

- ошибка в расчете зарплаты вызвана неправомерными действиями самого сотрудника. К примеру, если работник подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ. Эти обстоятельства также должны быть подтверждены судом.

- по неотработанному авансу, выданному в счет зарплаты;

- по неизрасходованному авансу, выданному на командировку или в связи с переводом на работу в другую местность;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- по отпускным, выплаченным за неотработанные дни отпуска (при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск).

- переплата возникла из-за технической ошибки (сбоя в компьютерной программе). Такой вывод следует из определения Верховного суда РФ от 20.01.2012 № 59-В11-17;

- работнику ошибочно выплатили зарплату за один и тот же месяц дважды. К примеру – один раз перечислили на карту, а другой – выдали из кассы.

- справки от ИТ-специалистов, свидетельствующие о том, что сбой компьютерной программы действительно имел место;

- справки из банка о том, что зарплата сотрудником была получена на карту;

- ведомость (расходный кассовый ордер) получения зарплаты в кассе с подписью сотрудника;

- документы, подтверждающие суммы начисленной сотруднику зарплаты (расчетные ведомости, лицевой счет).

- НДФЛ;

- взносам на обязательное пенсионное (социальное, медицинское) страхование;

- налогу на прибыль

- пенсионные взносы – 2420 руб. (11 000 руб. Х 22%);

- взносы на социальное страхование – 319 руб. (11 000 руб. Х 2,9%);

- взносы на медицинское страхование – 561 руб. (11 000 руб. Х 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 22 руб. (11 000 руб. Х 0,2%).

- из-за того, что сотрудник не выполнил нормы труда или виновен в простое (что установлено комиссией по трудовым спорам или судом);

- в результате неправомерных действий сотрудника (например, он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты по НДФЛ). Это подтверждено судом.

В других случаях излишне выданную сумму заработка удержать с сотрудника невозможно. Вернуть ее можно только на основании письменного согласия на удержание. Бухгалтеру это обстоятельство следует учитывать. Надо заметить, что большинство подобных ситуаций разрешаются в мирном ключе, и сотрудник, получивший сумму, превышающую полагающийся заработок, дает разрешение на удержание. Мы же рассмотрим техническую сторону проблемы и приведем примеры корректировочных проводок.

Возврат излишне выплаченной заработной платы в бухучете

Поскольку начисление зарплаты отражается по К/ту 70 с Д/та производственных счетов (20, 23, 26, 29 и др.), то в корректировочным будет сторнирование этих же корреспонденций счетов на сумму переплаты. Наиболее оптимальным способом возврата специалисты считают списание сторнированной суммы на счет 73 (Д/т 73 К/т 70), а уже с него производят удержание.

Следует помнить, что удерживать из зарплаты сотрудника по инициативе работодателя можно не более 20% (ст. 138 ТК РФ). Исключением является только желание работника, либо письменно подтверждающего удержание суммы в полном объеме (если она выше 20% заработка), либо собственноручно внесшего переплату в кассу компании.

Рассмотрим на примере, как удержать излишне выплаченную зарплату.

В августе бухгалтер фирмы, работающей на ОСНО, обнаружил в расчете зарплаты за июль счетную ошибку: продавцу-консультанту Иванову Р.Т. сверх полагающейся суммы было излишне начислено и выплачено 10 000 руб.

Оклад Иванова составляет 30 000 руб. в месяц. Компания платит страховые отчисления по общим тарифам + взносы на страхование от несчастных случаев в размере 0,2%. Выплата зарплаты осуществляется по окончании месяца.

Удерживать придется не более 20% с начисленной зарплаты, поэтому размер удержания составит 5220 руб. (30000 – 30000 * 0,13) * 20/100 = 5220 руб. Поскольку в сумму переплаты входит НДФЛ (который следует вернуть), то излишне выплаченная заработная плата будет составлять 8700 руб. (10000 – 10000 руб. ? 0,13).

Корректировке подлежат и перечисленные страховые отчисления. Корректировочные проводки таковы:

Как вернуть излишне выплаченную работнику сумму заработной платы?

Автор: М. Н. Волкова

В каких случаях работодатель не вправе производить удержания? Что считается счетной ошибкой? Каков порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка? Как взыскать излишне выплаченную заработную плату, если сотрудник уволен? Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку в расчете? Как отражаются операции по осуществлению удержаний в бухгалтерском учете БУ, АУ и КУ?

На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286-6-1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

Не счетные ошибки

Арифметическая ошибка, например, при сложении составных частей заработной платы.

Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17)

Неправильное применение норм законодательства, например:

– оплата отпуска большей продолжительности;

– оплата всех часов сверхурочной работы в двойном размере.

Неправильное применение нормативно-правовых актов организации, в том числе:

– выплата премии в большем размере;

– начисление дополнительных выплат, которые не установлены данному работнику

Ошибка в результате сбоя бухгалтерской программы.

Примечание: в настоящее время сложилась противоречивая судебная практика:

– сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012);

– сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013)

Получение работником заработной платы:

– в большем размере из-за технической ошибки при вводе данных.

Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11-17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными

Порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка

1. Комиссия учреждения составляет акт, в котором фиксируется факт ошибки. В нем обязательно указывается, является ли эта ошибка счетной. Пример акта см. на стр. 32.

2. Составляется и направляется работнику уведомление, в котором отражается срок удержания переплаты. Пример уведомления см. на стр. 32.

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании сумм из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возврата неправильно исчисленных выплат, при условии что работник не оспаривает оснований и размеров удержания.

3. Издается приказ об удержании переплаты (только если сотрудник согласен и срок удержания не истек). В Письме Роструда от 09.08.2007 № 3044-6-0 сказано, что согласие на удержание сумм из зарплаты должно быть дано работником в письменном виде.

Если срок принятия решения истек или работник отказывается в добровольном порядке вернуть излишне полученную им заработную плату, работодателю придется взыскивать ее в судебном порядке.

В заключение этого подраздела отметим, что согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся сотруднику.

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

При обращении в суд работодателю необходимо подготовить:

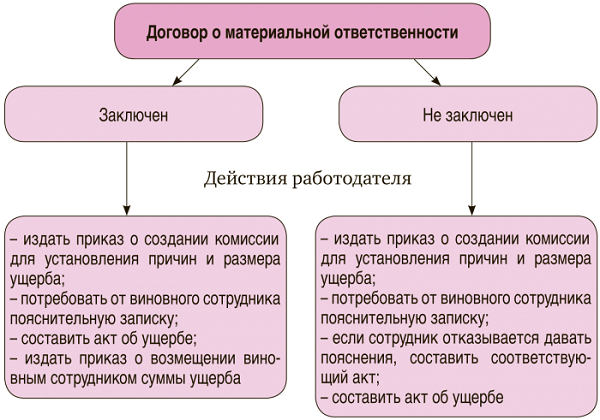

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н[1]). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

Казенное учреждение (Инструкция № 162н*)

Бюджетное учреждение (Инструкция № 174н**)

Автономное учреждение (Инструкция № 183н***)

Работник не хочет возвращать излишек заработной платы: что делать

На практике нередко возникают ситуации, когда организация ошибочно выплатила работнику лишние денежные средства. Изначально руководитель или главный бухгалтер стараются договорится с сотрудником о добровольном возврате средств, но не всегда такие переговоры оканчиваются успехом. Если сотрудник не захочет вернуть долг, исправить ситуацию в данном случае будет весьма затруднительно, так как закон в этом случае на стороне работника. Как в таком случае поступить работодателю и бухгалтеру, начислявшему данную сумму?

С чем может столкнуться работодатель

Согласно ст. 137 ТК РФ, излишне выплаченная заработная плата может быть взыскана работодателем с сотрудника в определенных случаях:

Во всех других случаях работодатель не сможет взыскать с сотрудника излишне выплаченную зарплату. Например, если был неправильно растолкован и применен закон или нормативно правовые документы. Если был сбой в расчетной программе, неверно введены показатели расчета или формы начислений зарплатных сумм (такого рода ошибки называются техническими). Если суммы начисления были рассчитаны за неверный расчетный период или произвели повторные выплаты зарплаты, премии или других разовых начислений.

В действующем трудовом законодательстве отсутствует четкая формулировка определения счетной ошибки. За счет этого часто возникает вопрос о том, какая ошибка считается счетной и по каким признакам она определяется. В Письме от 01.10.2012 № 1286-6-1 Роструд пояснил, что счетной считается ошибка, допущенная при проведении арифметических подсчетов (например, ошибка при сложении составных частей заработной платы, неверно проставленная запятая или дописанная лишняя цифра). Произошла ли счетная ошибка или нет, определяется только посредством обращения в суд, где работодателю придется доказывать, что ошибка была именно в арифметических действиях.

Из всего перечисленного следует, что если вы ошибочно переплатили заработную плату и при этом причина переплаты не попадает под перечисленные выше исключения, то до тех пор, пока с работником не будет достигнута договоренность о добровольном возврате переплаты, такая сумма не может быть не взыскана, не удержана в счет заработной платы или каких-либо иных выплат. Причем, если сотрудник не захочет добровольно погашать долг, взыскать сумму в добровольном порядке тоже вряд ли удастся.

Добровольный возврат

«Настоящим письмом доводим до вашего сведения, что 01.09.2020 года вам ошибочно была выплачена премия в двойном размере. Переплата составила пять тысяч рублей. С учетом положений п. 4 ст. 137 ТК РФ работодатель не вправе произвести удержание излишне выплаченной заработной платы. В связи с этим просим рассмотреть вопрос о добровольном возврате излишне выплаченной суммы в кассу или в письменной форме выразить свое волеизъявление об удержании суммы из заработной платы. О своем решении просим письменно сообщить в течение трех рабочих дней».

После этого сотрудник может вернуть денежные средства в кассу по расчетному кассовому ордеру или же написать заявление на удержание, если речь идет о поэтапном возврате сумм. Заявление должно содержать текст следующего характера:

«Я, Иванова Мария Степановна, настоящим прошу с 01.10.2020 удерживать 20% от общей суммы заработной платы для погашения суммы излишне выплаты в размере двадцати тысяч рублей до полного погашения задолженности».

После все этого работодатель в рабочем порядке удерживает оговоренную сумму из зарплаты работника. Но не стоит забывать о том, что в силу положений ст. 137 ТК РФ работодатель вправе принимать решение об удержании не позднее одного месяца со дня окончания срока, установленного для погашения неправильно исчисленных выплат. Во-вторых, согласно ст. 138 ТК РФ общий размер всех ежемесячных удержаний не может превышать 20% от заработной платы.

Отказ от добровольного возврата

Если перечисленные выше действия так и не привели к возврату денежных средств, встает вопрос о том, с кого брать спрос и кто должен возместить данные расходы? Необходимо понимать, что переплата могла произойти по вине бухгалтера, который мог неверно ввести данные для расчета заработной платы, или по вине расчетчика, который передал в бухгалтерию недостоверные данные. Поэтому излишне выплаченная заработная плата может быть удержана с сотрудника, совершившего ошибку, вина которого будет доказана при административном расследовании данного факта.

Причиненный данный работником ущерб должен быть возмещен в порядке, описанном в ст. 248 ТК РФ. Из статьи следует следующее: если размер причиненного ущерба не превышает среднемесячного заработка работника, тогда взыскание денежных средств осуществляется на основании письменного распоряжения руководителя. Документ должен быть создан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба. Если установленный срок для издания распоряжения истек или размер ущерба превышает среднемесячный заработок, тогда взыскание ущерба может проведено только с согласия виновного работника или посредством обращения в суд.

Учет переплаты

Если сотрудник отказался возвращать денежные средства, то необходимо быть готовым к тому, чтобы признать данные суммы в бухгалтерской отчетности в качестве расходов и обязательств. Следовательно, списать переплату на прочие расходы. При этом производится запись по дебету счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» и кредиту по счету 70. В случае такого подхода уменьшаются экономические выгоды организации. Плюсом данного подхода является то, что такая задолженность не находится под контролем организации, и она не может рассчитывать на получение экономических выгод в будущем. Невозвращенная сумма не учитывается при учете налога на прибыль, не облагается пенсионными взносами и взносами на травматизм, но облагается НДФЛ. Окончательное решение при отражении течения денежных средств при излишней выплате сумм принимается за работодателем и главным бухгалтером.

Необходимо учитывать, что, если НДФЛ с указанной суммы был исчислен, удержан и перечислен в бюджет при ее выплате сотруднику, оснований для повторного исчисления и удержания налога в момент признания за работодателем долга безнадежным к возврату по данной сумме нет. Такая же ситуация возникает в случае страховых взносов. Если же работник добровольно возвращает излишне полученную сумму, то производится корректировка НДФЛ и производится перерасчет базы для начисления страховых взносов и имеет право на возврат или зачет суммы излишне уплаченных стразовых взносов и НДФЛ.

Возврат зарплаты в 1С

Отражение в учете излишне выплаченной заработной платы

Вопрос возврата излишне выплаченных работнику сумм заработной платы на законодательном уровне регулируются достаточно строго.

Статья 137 ТК РФ определяет только несколько случаев, которые позволяют осуществить удержание без письменного согласия работника:

В остальных случаях, для того, чтобы осуществить возврат излишне уплаченной суммы заработной платы от работника следует получить письменное согласие.

Начисление заработной платы отражается в бухгалтерском учете проводкой: Дт 20,23, 25, 26 и др. Кт 70

Для того, чтобы отразить переплату следует сторнировать эту запись на суму излишне выданной заработной платы.

Попробуй обратиться за помощью к преподавателям

Наиболее оптимальным вариантом является списание излишней суммы проводкой Дт 73 Кт 70, а уже после – осуществление удержания.

Бухгалтеру следует помнить о том, что согласно статьи 138 ТК РФ, по инициативе работодателя из заработной платы работника можно удержать не более 20%. Исключением может быть только желание самого работника, которое либо оформляется письменно, либо излишек вносится работником собственноручно.

Также следует сторнировать излишне уплаченный НДФЛ: Дт 70 Кт 68

В том случае, если осуществить возврат излишне уплаченной заработной платы невозможно, то излишне выплаченная работнику сумму признается безнадежной дебиторской задолженностью. Эту сумму следует списать за счет средств резерва по сомнительным долгам. В том случае, если на предприятии такой резерв не создан, то эту сумму следует отнести на убыток, включив ее в состав прочих затрат.

При этом составляются проводки:

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Возврат излишне выплаченной заработной платы в 1С: Бухгалтерия

Для того, чтобы возврат денежных средств отразился в ведомости на заработную плату следует в разделе «Банк и касса» выбрать «Банковские выписки», выбрать «Поступление». Вид операции «Прочее поступление». В плательщике выбрать «Банк», счет расчетов «70», заполнить ФИО работника.

Для того, чтобы в зарплатных регистрах отразить излишне уплаченную сумму заработной плыты следует осуществить запись вручную.

Чтобы сформировался регистр на заработную плату следует зайти в раздел «Операции», выбрать «Операции, введенные вручную». Нажать кнопку «Создать», в открывшемся окне регистров выбрать «Зарплата к выплате», добавить вид движения «Приход», выбрать «Физическое лицо» и заполнить «ФИО сотрудника». Следует помнить о том, что дата периода взаиморасчетов должна быть раньше, чем в ведомости на выплату. Затем следует произвести начисление заработной платы.

Далее следует создать ведомость на выплату заработной платы днем позже. Для этого следует зайти в раздел «Зарплата и кадры», выбрать «зарплата», далее «Ведомости в банк», нажить кнопку «Создать». Нужно указать месяц и нажать кнопку «Заполнить». В этой ведомости можно увидеть сумму возврата вместе с суммой начисляемой заработной платы, причитающейся работнику за месяц.

Для проверки нужно сформировать оборотно-сальдовую ведомость по счету 70.

Бухгалтеру следует помнить о том, что согласно статьи 138 ТК РФ, по инициативе работодателя из заработной платы работника можно удержать не более 20

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Счетная ошибка при начислении заработной платы

Кого винить в том, что образовалась недоначисленная или излишне выплаченная заработная плата? Как правило, это результат ошибки бухгалтера. Иногда бывает виноват и сбой в программе. В любом случае после обнаружения неточности необходимо восстановить справедливость. При этом учесть нужно интересы и организации, и работника.

Законодательная база

Если сотруднику зарплату недоплатили, у него есть все основания потребовать оставшуюся сумму. Расчетные листки и ведомости являются вескими аргументами для Государственной инспекции по труду и суда. Так что обделенный сотрудник свое получит.

А вот если переплатили зарплату, что делать организации? В соответствии со статьей 137 Трудового кодекса , вернуть ее можно только в исключительных случаях. Таковыми признаются:

В целом же удержание излишне выплаченной заработной платы запрещено. Поэтому следует выяснить, что принимать за счетную ошибку.

Понятие счетной ошибки

Четкую трактовку ей дал Верховный Арбитражный суд РФ в 2012 году в Определении № 59?В11-17. По мнению судебной коллегии, это неточность, связанная с арифметическими действиями. Технические же сбои в эту категорию не попадают.

В то же время юристы рекомендуют организациям обезопасить себя и приравнять техническую ошибку к счетной, внеся соответствующий пункт в коллективный договор. Тогда возврат излишне выплаченной заработной платы будет обоснованным, и работнику будет сложно его оспорить.

Однако однозначного мнения по этому вопросу пока нет. Поэтому невозможно предсказать, на чью сторону встанет конкретный суд в такой ситуации.

Как удержать излишне выплаченную зарплату

Допустим, что арифметическая погрешность доказана. Если просто сообщить об этом сотруднику, вряд ли он добровольно отдаст деньги. Взыскать деньги можно при соблюдении следующих условий:

Еще один важный вопрос — возвращать всю сумму единоразово или вычитать из зарплаты по частям? Все зависит от ее размера.

В Письме Минздравсоцразвития № 22-2-4852 от 16.11.2011 указано, что нельзя вычитать из зарплаты более 20 %. При этом процент нужно брать от суммы, подлежащей выдаче на руки (то есть после налогообложения). Такой вывод ведомством сделан из положений статьи 138 ТК РФ .

Предположим, нужно вернуть 10 000 рублей. Единоразово это можно сделать, если зарплата сотрудника после вычета НДФЛ составляет не менее 50 000 рублей. То есть оклад его должен составлять не менее 57 472 рублей.

Если это условие не соблюсти, работник может оспорить неправомерные действия и получить компенсацию за причиненный ему ущерб.

Переплата заработной платы: как вернуть излишне уплаченную зарплату?

Автор: Марина Ермакова

Старший куратор группы по расчету заработной платы 1С-WiseAdvice (г. Волгоград)

Расчет зарплаты, особенно при внушительной численности персонала – весьма трудоемкий процесс, при котором случаются и досадные ошибки, например, начисление и выплата излишней суммы.

Если работнику переплатили заработную плату, порядок возврата переплаты зависит от причин, по которым она возникла. В одних случаях излишне выплаченную зарплату можно удержать из выплат сотруднику, в других – переплату придется доказывать в суде. Еще одна сложность – может возникнуть необходимость пересчета налогов и взносов. Обо всем по порядку – в нашей статье.

Когда переплату можно удержать

Законодатели стоят на страже интересов персонала компаний и достаточно строги к вопросу взыскания излишне выплаченных сумм заработка.

Удержать их без письменного согласия работника можно лишь в случаях, перечень которых представлен в статье 137 ТК РФ:

Под счетной ошибкой понимается именно арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 01.10.2012 № 1286-6-1, определение Верховного суда РФ от 20.01.2012 № 59-В11-17);

Дополнительно отметим, что статья 137 ТК РФ предусматривает также случаи взыскания и других сумм, которые формально зарплатой не являются. Так, произвести удержания из зарплаты сотрудника можно для погашения его задолженности перед работодателем:

Когда переплату удержать нельзя

В случаях, не предусмотренных статьей 137 ТК РФ, удержать переплату без согласия работника нельзя. Так, не получится взыскать с сотрудника излишне выплаченную зарплату, если, например:

В подобных случаях возместить переплату работник может только по собственному желанию. То есть, работодатель вправе предложить сотруднику вернуть излишне полученные деньги добровольно. При этом целесообразно попросить работника оформить свое согласие письменно. Если же сотрудник отказывается возместить переплату, организация может обратиться в суд. Доказательствами в суде в этом случае могут быть:

В 85% случаев неправильный расчет зарплаты происходит из-за счетных ошибок бухгалтеров или технических сбоев. Чтобы избежать проблем, передайте расчет зарплаты на аутсорсинг в 1С-WiseAdvice. Мы внедрили ряд контрольных процедур, поэтому ошибки в расчете и перечислении зарплаты практически исключены. И даже если ошибемся, компенсируем ущерб за свой счет – это предусмотрено договором на обслуживание.

Сроки удержания

Решение об удержании излишне выплаченных сумм работодатель должен принять не позднее одного месяца со дня окончания срока, установленного сотруднику для возврата переплаты. Удержание возможно, только если сотрудник не оспаривает факт и сумму переплаты. Такой порядок предусмотрен статьей 137 ТК РФ.

Какие документы оформить

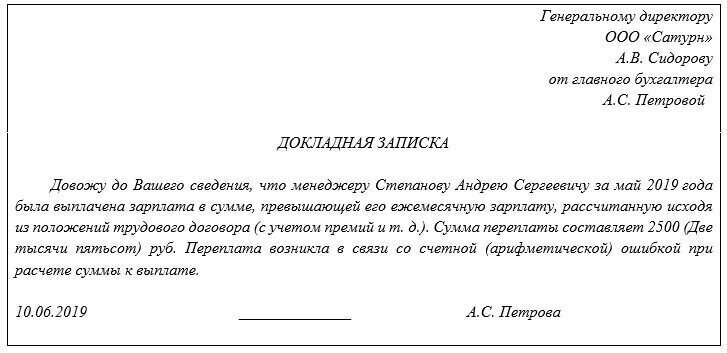

Обнаружив переплату, бухгалтер может составить докладную записку на имя руководителя. Например, так:

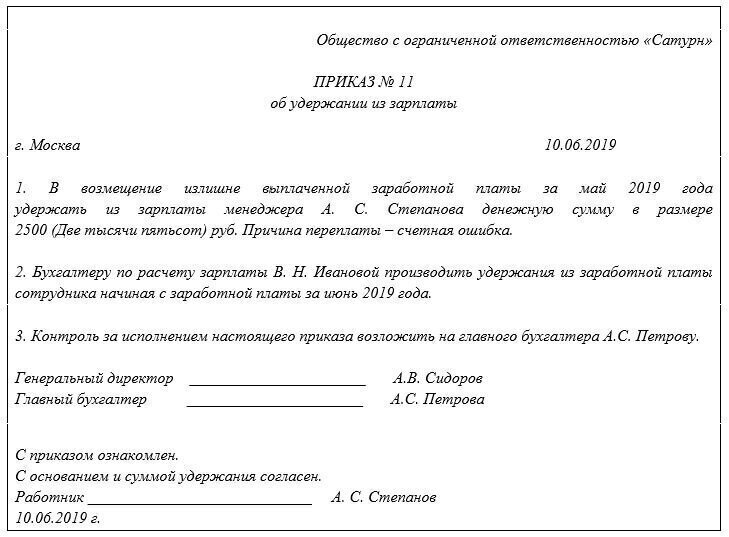

Затем руководитель организации издает приказ о взыскании излишне выплаченной зарплаты (письмо Роструда от 09.08.2007 № 3044-6-0).

В случае, если для удержания переплаты требуется согласие работника, лучше также оформить его письменно, в произвольной форме. Самый удобный вариант – если сотрудник поставит свою подпись на приказе. Например, так:

Как рассчитать сумму удержаний

Размер взысканий переплаты по заработной плате ограничен. При каждой выплате зарплаты (то есть ежемесячно) с работника можно удержать не более 20%. Это установлено статьей 138 ТК РФ.

При расчете зарплаты сотрудника за май 2020 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за май была выдана 1 июня 2020 года. Ошибку бухгалтер обнаружил 10 июня. Согласно приказу руководителя, удержания из зарплаты решено производить, начиная с зарплаты за июнь.

Ежемесячный оклад работника составляет 27 000 руб. Вычеты по НДФЛ ему не положены.

Сумма НДФЛ с оклада составила:

27 000 руб. Х 13% = 3510 руб.

Максимальная сумма, которую можно удерживать ежемесячно, составляет:

(27 000 руб. – 3510 руб.) ? 20% = 4698 руб.

Сумма зарплаты, которую излишне выплатили сотруднику за май, равна:

11 000 руб. – (11 000 руб. Х 13%) = 9570 руб.

Таким образом, зарплата работника за июнь, которую он должен получить за вычетом удержаний, составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за июль «на руки» составит:

27 000 руб. – 3510 руб. – 4698 руб. = 18 792 руб.

Зарплата за август, за минусом удержаний, равна:

27 000 руб. – 3510 руб. – (9570 руб. – 4698 руб. – 4698 руб.) = 23 316 руб.

Пересчет налогов и взносов

Необходимость пересчета налогов и взносов зависит от того, по какой причине переплатили заработную плату.

Переплата заработной платы произошла в результате ошибочных действий бухгалтерии в прошлых отчетных (налоговых, расчетных) периодах

В этом случае придется скорректировать налоговую базу по:

В результате исправления ошибки возникнет переплата по НДФЛ за прошлые периоды – ведь зарплата была излишне выплачена. Соответственно, НДФЛ – излишне удержан. Значит, нужно будет подать уточненные расчеты по форме 6-НДФЛ. Кроме того, если ошибка была совершена в прошлом году, придется сдать в налоговую инспекцию уточненную справку 2-НДФЛ – на того сотрудника, которому переплатили зарплату. Такой вывод следует из положений пункта 6 статьи 81 НК РФ.

По взносам на обязательное пенсионное, социальное и медицинское страхование переплата возникнет, если зарплата в прошлом отчетном или расчетном периоде была излишне начислена. Соответственно – была завышена облагаемая база по взносам. Ее придется корректировать, и в этом случае нужно будет подать в инспекцию уточненный расчет взносов (ЕРСВ). Такой вывод следует из Письма ФНС России от 24.08.2017 № БС-4-11/[email protected]

При расчете налога на прибыль начисленную зарплату и суммы взносов включают в состав расходов. Значит, излишние начисления увеличивают сумму затрат. Соответственно – уменьшают облагаемую базу по налогу на прибыль. Поэтому по налогу на прибыль в данном случае возникнет недоимка, и в инспекцию нужно будет сдать уточненную декларацию. Основание – пункт 1 статьи 81 НК РФ.

При расчете зарплаты сотрудника за июнь 2020 года была допущена счетная ошибка. В результате ему была начислена излишняя сумма в размере 11 000 руб. Зарплата за июнь была выдана 1 июля 2020 года. Ошибку бухгалтер обнаружил 10 августа.

Бухгалтер пересчитал налоги и взносы с суммы излишне выплаченной зарплаты.

Так, за июнь были излишне начислены:

Также был излишне удержан НДФЛ в сумме 1430 руб. (11 000 руб. ? 13%).

Бухгалтер сдал в налоговую инспекцию уточненный ЕРСВ и уточненную форму 6-НДФЛ за первое полугодие 2020 года.

В составе расходов по налогу на прибыль были ошибочно учтены суммы зарплаты и взносов. «Излишние» затраты составили:

11 000 руб. + 2420 руб. + 319 руб. + 561 руб. + 22 руб. = 14 322 руб.

В результате образовалась недоимка по налогу на прибыль за первое полугодие.

Сумма недоимки равна:

14 322 руб. Х 20% = 2864 руб.

Бухгалтер сдал уточненную декларацию по налогу на прибыль за первое полугодие 2020 года, перечислил в бюджет недоимку (2864 руб.) и пени за каждый день просрочки платежа.

Излишняя выплата зарплаты не связана с ошибками бухгалтерии

Это возможно, если переплата произошла:

В подобных случаях пересчитывать налоги (взносы) и подавать «уточненки» не нужно. Ведь здесь не идет речи об исправлении ошибок прошлых периодов. Взыскание излишне выплаченной зарплаты – это удержания по инициативе администрации, которые она произвела в положенное время (после комиссии или суда). Значит, такие удержания участвуют в расчете налогов и взносов текущего, а не прошлых периодов.

Мы автоматизировали все рутинные операции, благодаря чему удалось практически исключить риск совершения ошибки при расчете заработной платы.

Кроме того, точность работы каждого нашего специалиста гарантирована многоуровневой системой контроля. Но даже если случится форс-мажор – при расчете зарплаты будет допущена ошибка – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.