Упрощенная бухгалтерская финансовая отчетность — КНД 0710096 за 2020 год

Требования законодательства к сдаче бухотчетности

Бухгалтерская отчетность представляет собой набор документов определенного содержания, составленных по данным бухучета (п. 1 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Ведение бухучета не является обязательным для ИП, частнопрактикующих лиц и подразделений иностранных компаний, ведущих учет по правилам Налогового законодательства (п. 2 ст. 6 закона № 402-ФЗ). Соответственно, не является для них обязательной и бухотчетность. Но вот юрлица ее готовить и сдавать должны (подп. 5 п. 1 ст. 23 НК РФ).

О том, на каком носителе, электронном или бумажном, возможна сдача бухотчетности в ИФНС, читайте в материале «Сдавать бухгалтерскую отчетность нужно по-новому».

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

- млн. руб. используйте тыс.руб. Единица измерения в миллионах упразднена.

- ОКВЭД применяйте ОКВЭД2.

- субъекты малого предпринимательства;

- некоммерческие организации;

- участники проекта «Сколково».

- Выручку за отчетный год по данным бухучета. Эта цифра отражена в графе 4 строки 2110 отчета о финансовых результатах.

- Доходы, облагаемые налогом в рамках той или иной налоговой системы. Этот показатель указан в соответствующей строке декларации (см. табл.).

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- приложения к Балансу и Отчету (п. 2, 4 Приказа Минфина от 02.07.2010 N 66н).

- либо вместе с бухгалтерской отчетностью;

- либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

Упрощение отчетности подразумевает возможность составления в сокращенном объеме 3 форм отчетности:

Сдать отчетность можно по электронным каналам связи. Для сдачи упрощенной отчетности за 2020 год в электронной форме письмом ФНС России от 01.03.2020 № ПА-4-6/[email protected] установлен специальный электронный формат.

Отчетность для малых предприятий за 2020 год: есть ли изменения

У кого есть возможность упростить бухучет и, соответственно, отчетность? Ответ на это дает п. 4 ст. 6 закона № 402-ФЗ. Перечень таких субъектов приведен в таблице:

Кто может вести упрощенный учет

Закон, регулирующий деятельность субъекта

Закон «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ

Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ

Компании, действующие в рамках проекта «Сколково»

Закон «Об инновационном центре ”Сколково”» от 28.09.2010 № 244-ФЗ

В то же время перечисленные субъекты должны соответствовать условиям, указанным в п. 5 ст. 6 закона № 402-ФЗ, например, не подлежать обязательному аудиту, не быть госорганизацией, политической партией, не заниматься микрофинансированием и т. д.

Формы упрощенных отчетов приведены в актуальной редакции приказа Минфина РФ от 02.07.2010 № 66н. В таблице ниже раскрыто, какие отчеты обязательны для бухупрощенцев, а также особенности специальных форм:

Обязателен ли отчет для бухупрощенцев?

Есть специальный упрощенный шаблон? (приказ № 66н, прил. 5)

Особенности упрощенного отчета

Имеет укрупненные статьи, группирующие несколько элементов. При существенности какого-либо показателя необходимо выделить его отдельно

Отчет о финансовых результатах

Нет разделения по видам расходов по основной деятельности, не выделен текущий налог на прибыль и прочие показатели, которые, скорее всего, будут незначительны для бухупрощенцев

Отчет об изменениях капитала

Нет при несущественных показателях

Отчет о движении денежных средств

Нет, используется общий с учетом существенности показателей

Отчет о целевом использовании средств

Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях

Нет разбивки по видам взносов, нет подробной детализации расходов

Пояснения к отчетности

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности. Для приложений шаблонов нет, поскольку их составление обязательно только в случае, если указанные там данные могут оказать значительное влияние на мнение пользователей (подп. «б» п. 6 приказа № 66н).

В июне 2020 года в бланки полных и упрощенных отчетов были внесены корректировки. Теперь вместо:

В форму КНД 0710096 правки вносились в машиночитаемую форму (письмо ФНС от 25.11.2020 № ВД-4-1/[email protected]).

О нюансах заполнения отчетности упрощенного варианта читайте здесь.

Где скачать электронную форму упрощенной бухгалтерской финансовой отчетности КНД 0710096 (2020 бланк скачать бесплатно)

Электронный формат упрощенной отчетности, разработанный для подачи в налоговые органы, включает в себя титульный лист и 5 отчетов. Из них 3 (бухбаланс, отчет о финрезультатах и отчет о целевом использовании полученных средств) созданы по упрощенным формам, приведенным в приказе № 66н, а отчеты об изменении капитала и о движении денежных средств, не имеющие упрощенных вариантов, даны в привычном формате.

Отдельный шаблон упрощенной отчетности доступен для скачивания на нашем сайте.

Итоги

Налоговые органы оптимизируют представление отчетов налогоплательщиками, в том числе и подачу бухгалтерской отчетности. Для электронной подачи упрощенной отчетности используется форма КНД 0710096. Шаблон машиночитаемой формы изменен.

Упрощенная бухгалтерская отчетность за 2020 год: что проверят налоговики

ФНС России опубликовала машиночитаемые формы бухгалтерской отчетности за 2020 год (письмо от 31.07.19 № БА-4-1/[email protected]). В этом же письме содержатся контрольные соотношения, которые ФНС рекомендовала инспекциям применять при проверке бухгалтерской отчетности. Для тех, кто сдает упрощенную бухотчетность, разработаны отдельные формы и контрольные соотношения. О них и пойдет речь в сегодняшней статье.

Кто вправе сдавать упрощенную бухгалтерскую отчетность

В части 4 статьи 6 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» сказано, что применять упрощенные способы ведения бухучета и сдавать упрощенную бухотчетность вправе:

Подробностям упрощенного бухучета посвящена Информация Минфина России № ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности». Из пункта 17 этого документа следует, что обязательными формами упрощенной бухотчетности являются баланс, отчет о финансовых результатах и отчет о целевом использовании средств. А отчет об изменениях капитала и отчет о движении денежных средств нужно сдавать только в том случае, если без них невозможно оценить финансовое положение компании.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

В комментируемом письме № БА-4-1/[email protected] приведены все без исключения формы упрощенной бухгалтерской отчетности за 2020 год. Кроме того, в письме содержатся контрольные соотношения, которые рекомендуется использовать при проверке упрощенных форм. Рассмотрим наиболее важные соотношения.

Соотношение «бухгалтерской» выручки и облагаемых доходов

Чтобы выяснить, достоверна ли бухотчетность, инспекторы проанализируют два показателя.

Далее первый показатель разделят на второй. Полученное число должно быть меньше 100. Проще говоря, выручка по данным бухучета не может превышать облагаемый доход более, чем в 100 раз. В противном случае налоговики признают отчетность недостоверной.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Важная деталь: использовать приведенную в письме формулу допустимо лишь в случае, когда второй показатель (то есть облагаемый доход) не равен нулю, ведь на ноль делить нельзя.

Где отражен показатель облагаемых доходов для разных налоговых систем

Налоговая система

Соответствующая строка декларации

стр. 010 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.16 № ММВ-7-3/[email protected]).

Если годовая отчетность не сдана, следует использовать данные из отчетности за 9 месяцев

УСН с объектом налогообложения «доходы»

стр. 113 раздела 2.1.1 декларации по налогу, уплачиваемому в связи с применением УСН (утв. приказом ФНС России от 26.02.16 № ММВ-7-3/[email protected])

УСН с объектом налогообложения «доходы минус расходы»

стр. 213 раздела 2.2 декларации по налогу, уплачиваемому в связи с применением УСН (утв. приказом ФНС России от 26.02.16 № ММВ-7-3/[email protected])

стр. 010 раздела 2 декларации по налогу, уплачиваемому в связи с применением ЕСХН (утв. приказом ФНС России от 28.07.14 № ММВ-7-3/[email protected])

Код вида экономической деятельности

В «шапке» каждой формы упрощенной бухотчетности есть поле, предназначенное для кода вида экономической деятельности по классификатору ОКВЭД 2. Авторы комментируемого письма подчеркнули: показатель в этом поле должен совпадать с аналогичным кодом, который указан в сведениях об основном виде экономической деятельности в Едином государственном реестре юрлиц. В случае, когда код в бухгалтерской отчетности отличается от кода в ЕГРЮЛ, инспекторы сделают вывод о недостоверности представленных сведений.

Проверить финансовое состояние своей организации и ее контрагентов

Проверить финансовое состояние своей организации и ее контрагентов

Показатель выручки для «упрощенщиков»

Среди организаций, которые используют упрощенные способы ведения бухучета, значительное число применяет УСН. Проверяя их бухгалтерскую отчетность, налоговики обратят особое внимание на показатель выручки за отчетный год, который указан в графе 4 строки 2110 отчета о финансовых результатах.

Согласно пункту 4 статьи 346.13 НК РФ, доходы «упрощенщика» за отчетный (налоговый) период не должны превышать 150 млн. рублей, иначе право на спецрежим теряется. На этом основании авторы комментируемого письма утверждают, будто годовая выручка по данным бухучета, превышающая 150 млн. рублей, — это признак недостоверной отчетности.

На наш взгляд, подобный подход не вполне корректен. Дело в том, что «бухгалтерская» выручка и облагаемый доход — это два разных показателя. И, как говорилось выше, в письме № БА-4-1/[email protected] отмечено, что выручка по данным бухучета может отличаться от облагаемого дохода, а именно превышать его. Следовательно, не исключена ситуация, когда выручка в отчете о финансовых результатах будет более 150 млн. рублей, а облагаемый доход менее или равен этой цифре. Остается лишь надеяться, что на практике организациям, которые оказались в таком положении, удастся убедить проверяющих в своей добросовестности.

Бухгалтерская отчетность за 2020 г.

Раздел обновлен 5 декабря 2020 г.

| Нужно сдать не позднее 31 марта 2020 г. (включительно) |

Внимание! Представлять бухгалтерскую отчетность в органы Росстата организациям больше не недо (за некоторым исключением)

Внимание! Бухгалтерскую отчетность на бумаге могут представить только организации, относящиеся к субъектам малого и среднего предпринимательства

Бухгалтерская отчетность: кто должен сдавать

Бухгалтерскую отчетность ежегодно должны представлять абсолютно все организации независимо от применяемого режима налогообложения.

Годовая бухгалтерская отчетность: куда сдавать

Бухгалтерскую отчетность организации представляют в ИФНС по месту нахождения организации (пп. 5, 5.1 п. 1 ст. 23 НК РФ). Кроме того, организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством РФ, должны представлять бухгалтерсую отчетность в Росстат (ч.7 ст.18 Федерального закона от 06.12.2011 N 402-ФЗ).

Бухгалтерская отчетность: сроки представления

Бухгалтерская отчетность представляется в ИФНС и в отделение Росстата (в чьи обязанности входит представлние бухгалтерской отчетности в органы статистики) не позднее трех месяцев после окончания отчетного года (пп. 5, 5.1 п. 1 ст. 23 НК РФ, ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ), т. е. не позднее 31 марта года, следующего за отчетным. При этом если 31 марта выпадает на выходной, крайний срок представления бухгалтерской отчетности переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ, п. 7 Порядка, утв. Приказом Росстата от 31.03.2014 N 220).

Способы представления бухгалтерской отчетности

Бухгалтерская отчетность представляется исключительно в электронном виде по ТКС через спецоператора (ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Правда, субъектам малого и среднего предпринимательства разрешено представить такую отчетность за 2020 год либо на бумаге, либо в электронном виде по их выбору (п.4 ст.2 Федерального закона от 28.11.2020 N 444-ФЗ).

Состав бухгалтерской отчетности

По общему правилу в состав бухгалтерской отчетности включается (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ):

Ознакомиться с формами бухгалтерской отчетности вы сможете ниже.

Бланки бухгалтерской отчетности

Необходимые бланки вы можете скачать через систему КонсультантПлюс.

Упрощенная бухгалтерская отчетность

Некоторым организациям разрешено вести бухгалтерский учет в упрощенном виде (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). К примеру, к таким организациям относятся субъекты малого предпринимательства.

Помимо ведения бухгалтерского учета в упрощенном виде, этим организациям можно представлять и упрощенную бухгалтерскую отчетность (п. 6 Приказа Минфина от 02.07.2010 N 66н).

Формы упрощенной бухгалтерской отчетности вы найдете в Приложении № 5 к Приказу Минфина от 02.07.2010 N 66н. А скачать их можно через систему КонсультантПлюс.

Упрощенная бухгалтерская отчетность представляется в те же сроки, что и обычная, т. е. не позднее 31 марта года, следующего за отчетным.

Бухгалтерская отчетность ИП

Предприниматели освобождены от обязанности вести бухгалтерский учет, если они ведут учет доходов/расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид деятельности (пп. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). Соответственно, и представлять бухгалтерскую отчетность ИП тоже не должны.

Обязательный аудит организации и бухгалтерская отчетность

Если организация подлежит обязательному аудиту, то в ИФНС нужно представить еще и аудиторское заключение (ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Подать такое заключение нужно:

Бухгалтерская отчетность: штраф

За непредставление/несвоевременное представление бухгалтерской отчетности в ИФНС организацию оштрафуют на 200 руб. за каждую несданную форму (п. 1 ст. 126 НК РФ).

Чем утверждена форма

Посмотреть форму

Бухгалтерский баланс; Отчет о финансовых результатах; Отчет об изменении капитала; Отчет о движении денежных средств; Отчет о целевом использовании полученных средств

Упрощенная бухгалтерская отчетность для малых предприятий за 2020 год

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ для некоторых организаций предусмотрено право применения упрощенных способов ведения бухучета, а также составления упрощенной бухгалтерской отчетности. В п. 4 ст. 6 этого закона перечислены такие субъекты:

- организации, относящиеся к малым по объему предпринимательства;

- некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», подчиняющиеся закону «Об инновационном центре «Сколково» от 28.09.2010 № 244-ФЗ.

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения к отчетности.

- ОКВЭД заменен на ОКВЭД 2;

- упразднена единица измерения млн.руб., отчет заполняйте только в тысячах;

- скорректирован код по ОКЕИ.

- Решение о раскрытии какой-либо информации должно опираться на существенность данных для пользователей (включая выделение отдельных статей из их групп в формах отчетности).

- Можно не расписывать информацию:

- о связанных сторонах;

- сегментах;

- по прекращаемой деятельности.

- События после отчетной даты показываются в бухотчетности, только если это имеет рациональный смысл.

- При внесении изменений в учетную политику можно отражать в отчетности существенные последствия этого факта перспективно.

- Значимые ошибки прошлых лет можно исправлять, затрагивая прочие доходы или расходы текущего периода, без корректировки нераспределенной прибыли/убытка.

Заполнение упрощенных форм отчетности

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

Материальные внеоборотные активы

Основные средства, незавершенные капитальные вложения в них

Нематериальные, финансовые и другие внеоборотные активы

НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения (выданные займы, векселя, облигации) и пр.

Материалы, товары, незавершенка, готовая продукция

Денежные средства и денежные эквиваленты

Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования

Финансовые и другие оборотные активы

Дебиторка, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы

Капитал и резервы

Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды

Долгосрочные заемные средства

Кредиты и займы сроком более года и проценты по ним

Другие долгосрочные обязательства

Кредиторка и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр.

Краткосрочные заемные средства

Кредиты и займы сроком менее года и проценты по ним

Кредиторка перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр.

Другие краткосрочные обязательства

Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр.

В упрощенном отчете о финансовых результатах не выделяются виды расходов по основной деятельности и некоторые другие показатели, детализирующие его данные при оформлении по обычной форме. Ниже в таблице показаны составляющие этого отчета.

Выручка за вычетом НДС и акцизов

Расходы по обычной деятельности

Себестоимость, коммерческие, управленческие расходы

Проценты к уплате

Проценты по полученным кредитам и займам

Доходы, не относящиеся к обычной деятельности

Прочие расходы за вычетом процентов к уплате

Налоги на прибыль (доходы)

Текущий налог на прибыль

Чистая прибыль (убыток)

Результирующая строка = 1 – 2 – 3 + 4 – 5 – 6

Бланк и образец заполнения бухгалтерского баланса за 2020 год можно скачать в статье «Бухгалтерский баланс за 2020 год: образец заполнения».

В каком виде сдается упрощенная отчетность в ИФНС

Все экономические субъекты, составляющие бухгалтерскую отчетность, должны представить ее годовой вариант в налоговую в силу подп. 5 п. 1 ст. 23 НК РФ. Кодекс не обязывает сдавать отчет в электронном или бумажном виде, такой выбор может сделать организация самостоятельно.Об этом в очередной раз напомнил Минфин РФ в письме от 13.02.2020 № 03-02-07/1/8624.

Однако в настоящее время все большее распространение получают программы для отправки электронной отчетности в связи с требованиями налогового законодательства об использовании электронных форм сдачи налоговых отчетов для организаций с численностью более 100 человек, а также для всех субъектов, отчитывающихся по НДС. В связи с этим ФНС разработан специальный формат упрощенной бухотчетности КНД 0710096, последний (актуальный) вариант которого утвержден приказом от 16.07.2020 № ПА-4-6/[email protected] (см. письмо ФНС от 16.07.2020 № ПА-4-6/[email protected]).

О существующих способах отправки отчетности через интернет, читайте в статье «Порядок сдачи налоговой отчетности через Интернет».

Малые предприятия имеют право составлять бухотчетность как в обычном (полном), так и в упрощенном (сокращенном) виде. Упрощение выражается в уменьшении количества самих отчетов, а также в укрупнении данных по отражаемой в них информации. Однако следует иметь в виду, что показатели, которые являются существенными и могут повлиять на мнение пользователей отчетности, необходимо раскрыть либо отдельными строками в формах отчетности, либо в приложениях к ним.

О новых правилах, по которым нужно будет представлять отчетность за 2020 год, читайте в статье «Порядок сдачи бухгалтерской отчетности изменен».

Упрощенная бухгалтерская отчетность: кто сдает

Упрощенная бухгалтерская отчетность: кто сдает

Похожие публикации

Закон о бухучете № 402-ФЗ от 06.12.2011 допускает ведение некоторыми организациями упрощенного бухучета, а также представление упрощенной бухотчетности. Что представляет из себя упрощенная бухгалтерская (финансовая) отчетность, кто сдает упрощенные отчетные формы, рассмотрим в этой статье.

Что такое упрощенная бухгалтерская отчетность

Упрощенная бухотчетность отличается от обычной отчетности, прежде всего объемом (п. 1 ст. 14 закона № 402-ФЗ). В состав обычной отчетности включаются, помимо баланса и отчета о финансовых результатах, приложения к ним — отчеты о движении денежных средств, об изменениях капитала, а также пояснительная записка. Тем же, кто сдает упрощенную бухотчетность, достаточно всего двух форм: баланса и отчета о финрезультатах. Организациям, получавшим целевые средства, следует также заполнить форму отчета об их целевом использовании.

Организация, имеющая право на упрощенную отчетность, может отчитываться по обычным формам, если такой способ для него удобнее. В любом случае, тот кто имеет право сдавать упрощенную бухотчетность, должен закрепить в учетной политике — обычный или упрощенный способ он будет применять.

Второе отличие упрощенной отчетности от обычной – это сами отчетные формы. Они имеют меньшее количество строк для заполнения, а все показатели отражаются укрупненно по группам, без детализации по статьям.

Для тех, кто сдает упрощенную бухотчетность 2017, действуют формы бухгалтерской отчетности, утвержденные приказом Минфина РФ от 02.07.2010 № 66н (в ред. от 06.04.2015). Приложение № 5 к приказу содержит следующие бланки упрощенной бухотчетности:

Предприятие, ведущее упрощенный бухучет само решает, нужно ли сдавать упрощенную бухгалтерскую отчетность, или полный комплект бухотчетности с приложениями и пояснениями, если это имеет значение для оценки его финансового состояния (п. 6 приказа № 66н).

Кто имеет право сдавать упрощенную бухгалтерскую отчетность

Сдавать бухгалтерскую отчетность по упрощенным формам могут организации, перечисленные в п. 4 ст. 6 закона № 402-ФЗ:

- малые предприятия, отвечающие критериям ст. 4 закона от 24.07.2007 № 209-ФЗ;

К субъектам малого предпринимательства, кому можно сдавать упрощенную бухгалтерскую отчетность в 2017 г., относятся предприятия, у которых в прошлом году доход не превышал 2 млрд руб., а среднесписочная численность работников была максимум 250 человек. Может ли микропредприятие сдавать упрощенную бухгалтерскую отчетность? Очевидно, что может, поскольку они тоже входят в сектор малого бизнеса, а критерии для микропредприятий значительно ниже указанных значений.

- некоммерческие организации (ст. 2 закона от 12.01.1996 № 7-ФЗ);

Некоммерческие организации (НКО) не преследуют получение прибыли. Они создаются для реализации государственных целей в сфере образования, культуры, медицины, для ведения благотворительной деятельности и т.п. Получать доход от дополнительных платных услуг они могут, только если это не противоречит основной цели их создания. О том, может ли НКО сдавать упрощенную бухгалтерскую отчетность указано в п. 4 Информации Минфина РФ ПЗ-1/2015. НКО, кроме баланса и отчета о финрезультатах, в составе упрощенной отчетности представляют отчет о использовании целевых средств.

- участники проекта «Сколково» — их деятельность регулируется законом от 28.09.2010 № 244-ФЗ.

Ограничения для применения упрощенной бухотчетности

В то же время, положения ст. п. 5 ст. 6 закона № 402-ФЗ, ограничивают круг тех, кто вправе сдавать упрощенную бухгалтерскую отчетность. Это в равной мере относится ко всем категориям организаций-«бухупрощенцев». Так, вести упрощенный учет и отчитываться упрощенно не могут:

- организации, подлежащие обязательному аудиту (акционерные общества и ряд других организаций),

- кооперативы: жилищные, жилищно-строительные, кредитные потребительские,

- микрофинансовые организации,

- госорганизации,

- политические партии,

- адвокатские коллегии, бюро и палаты,

- нотариальные палаты,

- юридические консультации,

- некоммерческие организации, если они выполняют функции иностранного агента.

Например, может ли ломбард сдавать упрощенную бухгалтерскую отчетность? Может, если он относится к микро-, малым, или средним предприятиям, ведь запрета на упрощенную бухотчетность для ломбардов в п. 5 ст. 6 закона № 402–ФЗ не содержится.

Бухгалтерский баланс за 2020 год в 2020 году

Бухгалтерский баланс за 2020 год сдают в марте 2020 года все организации — малые, средние и крупные. Один экземпляр идет в налоговую, другой — в Росстат. Вместе с балансом нужно отправить отчет о финансовых результатах. Скачать официальные бланки и образцы, а также узнать сроки и порядок заполнения вы можете нашей статье. У нас представлена самая полная инструкция по заполнению бухгалтерской отчетности с расшифровкой всех строк и примерами.

В статье:

Изменения

Отчетность за 2020 год в 2020 году компании сдают по старым правилам. Далее правила поменяются. Во-первых, форма станет электронным, на бумаге его сдавать нельзя будет. Во-вторых, отменяется отчетность в Росстат, компании будут сдавать отчет только в налоговую. Все законы уже подписаны, подробный обзор смотрите здесь.

Состав бухгалтерской отчетности за 2020 год

ИП бухгалтерскую отчетность не сдают.

Организации подают бухгалтерскую отчетность за 2020 год в два органа: ИФНС и статистику по месту учета.

Бухгалтерская отчетность за 2020 год состоит из:

Что необходимо сделать, прежде чем составлять годовой отчет, посмотрите в статье «Что проверить в программе учета, прежде чем закрыть бухгалтерский год».

Также к бухгалтерской отчетности можно приложить иные пояснения, оформленные в табличной или текстовой форме. И обязательно — аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если организация в соответствии с законодательством подлежит аудиту (п. 10 ст. 13 Закона № 402-ФЗ).

При этом годовая бухгалтерская отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Внимание! Субъекты малого предпринимательства по-прежнему могут составлять отчетность в упрощенном виде. Во-первых, они вправе включать в баланс и отчет о финансовых результатах показатели только по группам статей, то есть без детализации. А во-вторых, в приложениях к балансу и отчету о финансовых результатах им нужно приводить только наиболее важную информацию, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Если такой информации нет, достаточно заполнить формы.

Поскольку большинство «упрощенцев» являются малыми коммерческими предприятиями, мы рассмотрим как порядок заполнения по общей форма, так и упрощенной.

Напомним, что в документе отражают имущественное и финансовое состояние организации на отчетную дату. А отчет о финансовых результатах позволяет отследить финансовые результаты деятельности за отчетный период. Все показатели для второй формы рассчитывают нарастающим итогом с начала отчетного года. Если показатели к заполнению отрицательные, их ставят в круглые скобки.

Заметьте: представляя документ в органы статистики и налоговую инспекцию, после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н).

Данные в отчетных формах приводят в тысячах рублей без десятичных знаков. Организация, имеющая дорогостоящее имущество (существенные обороты), может отразить данные в миллионах рублей без десятичных знаков.

Исправления в формах за 2020 год не допускаются. Кроме того, в бухгалтерской отчетности не должно быть никаких подчисток и помарок. Если значение какого-либо числового показателя отсутствует, то в строке нужно поставить прочерк.

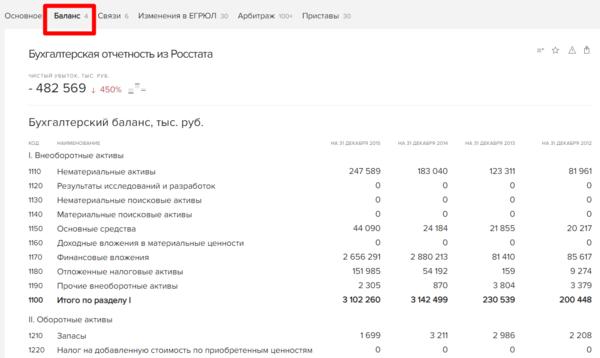

Ранее Росстат опубликовал бухгалтерскую отчетность за 2020 всех компаний России. Данная информация доступна в сервисе «Упрощенка. Контрагенты». Чтобы посмотреть баланс и удостовериться в надежности поставщика, получите бесплатный доступ к программе на 24 часа.

Сервис «Российский налоговый курьер Контрагенты» проверяет компании по методике ФНС и готовит отчеты по каждой сделке. Такой отчет подписан усиленной цифровой подписью, а значит его примет ваша ИФНС для подтверждения того, что вы проявили должную осмотрительность при выборе контрагентов.

Редакция журнала «Упрощенка» сделала сервис специально для бухгалтеров и руководителей малого бизнеса.

Во-первых, мы внедрили принцип светофора: контрагент подсвечивается красным (нельзя работать), желтым (нужно проверить) или зеленым (безопасно работать) цветом. Поэтому Вам не обязательно быть продвинутым пользователем компьютера или разбираться в тонкостях статьи 54.1 НК РФ по должной осмотрительности. Наш сервис проведет анализ без вашего участия, а вам выдаст за секунду готовый и понятный результат.

Во-вторых, у нас привлекательная цена — особенно для малого бизнеса. А сегодня еще и максимальная скидка для вас — 50%. Стоимость годового обслуживания с неограниченным количеством проверок — 9900 рублей. Скачайте и оплатите счет, это самое выгодное предложение года!

Сроки сдачи

Годовую бухгалтерскую отчетность компании представляют в налоговый орган в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок установлен для представления отчетности в органы статистики (п. 2 ст. 18 Закона № 402-ФЗ).

Срок сдачи отчетности за 2020 год в ИФНС и статистику — не позднее 31 марта 2020 года. Но так как 31 марта это воскресенье, то срок переносится на ближайший рабочий день — 1 апреля.

Если вы составляете для своих целей промежуточную бухгалтерскую отчетность (она составляется по желанию), представлять ее в какие-либо контролирующие органы не требуется.

В каком виде сдают отчет: на бумаге или в электронном?

В 2020 году НК РФ не устанавливает обязанности организаций сдавать бухгалтерскую отчетность в налоговую инспекцию в электронном виде. Подача отчетности электронно является правом налогоплательщика.

Поэтому отправить отчетность в ИФНС фирмы вправе на бумажном носителе. Для этого руководитель компании или его представитель может лично обратиться в инспекцию. Либо документы можно отправить по почте с описью вложения.

Что касается бухотчетности в учреждение статистики, то ее также разрешено сдать на бумаге. Обязанности отчитываться через Интернет законом не установлено.

Между тем ФНС рекомендует отправлять отчет по ТКС тем, кто остальные отчеты сдает в электронном виде.

Форма

Форма за 2020 год и отчет о финрезультатах представлен в файлах. Эта отчетность рекомендована ФНС России, поэтому сдавать ее безопасно.

Форма бухгалтерского баланса 2020 общий бланк скачать бесплатно (в эксель по КНД 0710099)Скачать упрощенную форму бухгалтерского баланса за 2020 год (в эксель по КНД 0710096)

Форма бухгалтерского баланса 2020 общий бланк скачать бесплатно (в эксель по КНД 0710099)Скачать упрощенную форму бухгалтерского баланса за 2020 год (в эксель по КНД 0710096)Бухгалтерский баланс за 2020 год по упрощенной форме

Упрощенная форма бухгалтерского баланса, приведенная в приложении № 5 к приказу № 66н, может использоваться лишь субъектами малого предпринимательства и содержит графы, в которых по каждой статье приводят укрупненные показатели:

- на 31 декабря предыдущего года (при заполнении за 2020 год — на 31 декабря 2016 года);

Форма состоит из актива и пассива. Итоговые показатели разделов рассчитываются в строках с кодами 1600 и 1700 и должны быть равны. Коды по остальным строкам, проставляемые в самостоятельно добавленной графе 2, указывают по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н).

В активе отражают величину внеоборотных и оборотных активов, в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Перечислим, что входит в укрупненные статьи упрощенного баланса при упрощенной системе налогообложения в 2020 году. При этом раскрывать, что конкретно относится к составляющим каждого показателя, мы не будем, так как подробно поговорим об этом далее, когда перейдем к балансу, составляемому по общей форме. После рассмотрения всех форм приведем пример заполнения упрощенной формы баланса. А также для сравнения образец заполнения баланса по общей форме.

Актив

Материальные внеоборотные активы. По этой строке отражаются, в частности, основные средства и незавершенные капитальные вложения в основные средства.

Нематериальные, финансовые и другие внеоборотные активы. Само название статьи говорит о том, что по ней следует отражать нематериальные активы и долгосрочные финансовые вложения. Также строка включает результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования.

Запасы. Эта строка не должна вызывать особых вопросов. Так как одноименная статья есть и в обычной форме бухгалтерского баланса.

Денежные средства и денежные эквиваленты. То, что сказано в отношении предыдущей строки, относится и к этой.

Финансовые и другие оборотные активы. Строка предназначена для отражения краткосрочных финансовых вложений, дебиторской задолженности и прочих активов.

Пассив

Капитал и резервы. Сюда относят уставный капитал, добавочный и резервный капитал (при их наличии), нераспределенную прибыль (непокрытый убыток), переоценку основных средств (нематериальных активов), если таковая проводится. Также собственные акции, выкупленные у акционеров для аннулирования (доли учредителей).

Долгосрочные заемные средства. Здесь показывают заемные средства, полученные по долгосрочным кредитам и займам.

Краткосрочные заемные средства. Эта строка предназначена для отражения заемных средств, полученных по краткосрочным кредитам и займам.

Кредиторская задолженность. Сумму прочей краткосрочной задолженности организации перед ее кредиторами указывают по этой строке.

Для показателей, которые остались неотраженными, предусмотрены строки «Другие долгосрочные обязательства» и «Другие краткосрочные обязательства».

Бухгалтерский баланс по общей форме

Общая форма приведена в приложении № 1 к приказу № 66н. И, как мы уже сказали ранее, у субъектов малого бизнеса есть альтернатива — упрощенный. Но никто таким фирмам не запрещает применять общую форму.

Документ по общей форме имеет графы, в них по каждой статье приводят следующие показатели:

- на отчетную дату (при заполнении за 2020 год — на 31 декабря 2020 года);

- на 31 декабря года, предшествующего предыдущему (при заполнении за 2020 год — на 31 декабря 2015 года).

Графа 1 баланса предназначена для указания номера соответствующего пояснения к балансу (если составляется пояснительная записка). Графу 3 организации добавляют самостоятельно для проставления в ней кода строки.

Баланс содержит две части — актив и пассив, которые должны быть равны между собой. В активе отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Раздел I. Внеоборотные активы

Нематериальные активы. Остаточную стоимость нематериальных активов отражают по строке 1110. Пункт 3 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н, позволяет узнать, что относится к данной группе. Так, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо, чтобы единовременно выполнялись следующие условия:

- объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

- объект можно выделить или отделить (идентифицировать) от других активов;

- объект предназначен для использования в течение длительного времени, то есть его срок полезного использования превышает 12 месяцев;

- имеется возможность достоверно определить фактическую (первоначальную) стоимость объекта;

- у объекта отсутствует материально-вещественная форма.

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. В составе нематериальных активов также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Обратите внимание: нематериальными активами не являются расходы, связанные с образованием юрлица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок. Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы», отражают по строке 1120.

Нематериальные и материальные поисковые активы. Эти два показателя приводятся в строках под номерами 1130 и 1140. Предназначены они организациям — пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное приказом Минфина России от 06.10.2011 № 125н).

Основные средства. По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость.

Активы, причисленные к основным средствам, должны соответствовать условиям пункта 4 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя. Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет. Факт подачи документов в соответствующую инстанцию значения не имеет.

В разделе I формы баланса нет строки «Незавершенное строительство». Возникает вопрос: по какой статье баланса нужно отражать расходы на строительство объектов недвижимости? Ответ прост — по строке 1150 «Основные средства». Об этом сказано в пункте 20 ПБУ 4/99, утвержденного приказом Минфина России от 06.07.99 № 43н. А лучше всего к строке 1150 добавить расшифровочную строку «Незавершенное строительство», по которой и записать названные расходы.

Доходные вложения в материальные ценности. Данным о доходных вложениях в материальные ценности соответствует показатель строки 1160. Это остаточная стоимость имущества, предназначенного для сдачи в аренду (лизинг) и учитываемого на счете 03. Если же имущество сначала использовалось для нужд производства и управления, но в дальнейшем было сдано в аренду, его нужно отражать на отдельном субсчете счета 01 в составе основных средств. Перевод стоимости основных средств в доходные вложения и обратно не предусмотрен (письмо ФНС России от 19.05.2005 № ГВ-6-21/[email protected]).

Финансовые вложения. Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена строка 1170 (для краткосрочных — строка 1240 раздела II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учету в сумме, затраченной на их приобретение. Не забудьте: стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям (п. 3 ПБУ 19/02 «Учет финансовых вложений», утвержденного приказом Минфина России от 10.12.2002 № 126н). Для первого показателя предусмотрена строка 1320 в пассиве баланса. Второй показатель отражают в активе в составе дебиторской задолженности, а именно: долгосрочные займы показывают по строке 1190, краткосрочные — по строке 1230.

Отложенные налоговые активы.Строку 1180 «Отложенные налоговые активы» заполняют плательщики налога на прибыль. Так как «упрощенцы» в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы. Здесь (строка 1190) показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам раздела I баланса.

Раздел II. Оборотные активы

Запасы. Стоимость материальных запасов отражают по строке 1210. Раньше этот показатель нужно было расшифровывать. В действующей форме отчетности расшифровка не требуется. Однако она нужна, если показатели, включенные в строку 1210, являются существенными. В этом случае следует добавить расшифровочные строки, например такие:

- сырье и материалы;

- затраты в незавершенном производстве;

- готовая продукция и товары для перепродажи;

- товары отгруженные и т. д.

Налог на добавленную стоимость по приобретенным ценностям. Эту строку с кодом 1220 «упрощенцы» могут заполнять, если согласно учетной политике организации суммы «входного» НДС отражаются на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Напомним, что «упрощенцы» не являются плательщиками НДС (п. 2 ст. 346.11 НК РФ), поэтому могут учитывать «входной» налог в стоимости товаров, материалов, работ или услуг.

Дебиторская задолженность. Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты.

Финансовые вложения (за исключением денежных эквивалентов). Для этих активов предусмотрена строка 1240, по которой, в частности, показывают займы, предоставленные организацией на срок менее 12 месяцев.

Если вы определяете текущую рыночную стоимость финансовых вложений, используйте все доступные вам источники информации, в том числе данные иностранных организованных рынков или организаторов торговли. Такие рекомендации содержатся в письме Минфина России от 29.01.2009 № 07-02-18/01. Если на отчетную дату вы не можете определить рыночную стоимость по ранее оцененному объекту, отражайте его по стоимости последней оценки.

Денежные средства и денежные эквиваленты. Для заполнения строки нужно суммировать стоимость денежных эквивалентов (сальдо соответствующих субсчетов счета 58) и остатки по счетам, на которых учитываются ваши денежные средства (50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути»). Понятие денежных эквивалентов, напомним, содержится в Положении по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденном приказом Минфина России от 02.02.2011 № 11н. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

Прочие оборотные активы. Здесь (строка 1260) показываются данные по оборотным активам, которые не нашли отражения по другим строкам раздела II актива вашего баланса.

Раздел III. Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей). По строке 1310 баланса отражают сумму уставного капитала. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах компании.

Собственные акции, выкупленные у акционеров. Мы уже сказали, что если организация выкупила собственные акции (доли учредителей) в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель этой строки как величину отрицательную приводят в скобках. Но если собственные акции выкуплены и перепроданы, они уже считаются активом и их стоимость нужно вписать в строку 1260 «Прочие оборотные активы».

Переоценка внеоборотных активов. Этой строке присвоен номер 1340. По ней показывают дооценку объектов основных средств и нематериальных активов, которую учитывают на счете 83 «Добавочный капитал».

Добавочный капитал (без переоценки). Суммы добавочного капитала отражают по строке 1350. Отметим, что показатель для этой строки берут без учета сумм переоценки, которые должны быть отражены строкой выше.

Резервный капитал. Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределенная прибыль (непокрытый убыток). Накопленную за все годы, включая отчетный, нераспределенную прибыль показывают в строке 1370. По ней же отражают непокрытый убыток (только такую сумму заключают в скобки).

Составляющие показателя (прибыль (убыток) за отчетный год и (или) за предыдущие периоды) можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Раздел IV. Долгосрочные обязательства

Заемные средства. Строка 1410 отведена для задолженности самой организации по долгосрочным (со сроком погашения на 31 декабря 2020 года более 12 месяцев) займам и кредитам.

Отложенные налоговые обязательства. Строку 1420 заполняют плательщики налога на прибыль. «Упрощенцы» в их число не входят, поэтому ставят прочерк.

Оценочные обязательства. Указанная строка 1430 заполняется, если организация признает в бухучете оценочные обязательства согласно Положению по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденному приказом Минфина России от 13.12.2010 № 167н. Напомним, субъекты малого предпринимательства, которыми являются большинство «упрощенцев», могут не применять данное ПБУ.

Прочие обязательства. Здесь (строка 1450) показываются прочие долгосрочные обязательства, которые не нашли отражения по другим строкам раздела IV баланса. Заметьте, показателя для строки 1440 приказом № 66н не предусмотрено.

Раздел V. Краткосрочные обязательства

Заемные средства. В строке 1510 указывают задолженность по краткосрочным кредитам и займам, взятым на срок не более 12 месяцев. При этом сумму следует отражать с учетом процентов, причитающихся к уплате на конец отчетного периода.

Кредиторская задолженность. Общую сумму кредиторской задолженности фиксируют в строке 1520. И это должна быть только краткосрочная задолженность.

Отметим, что нет отдельной строки для задолженности перед участниками (учредителями) по выплате дохода. Сумму такой задолженности следует включать сюда и расшифровывать по отдельной строке, так как данный показатель всегда является существенным.

Доходы будущих периодов. Строка 1530 заполняется, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета. Например, если ваша организация получает бюджетные средства или суммы целевого финансирования. Такие средства как раз подлежат учету в составе доходов будущих периодов на счетах 98 «Доходы будущих периодов» и 86 «Целевое финансирование» (п. 9 и 20 Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утвержденного приказом Минфина России от 16.10.2000 № 92н).

Оценочные обязательства. Здесь применимы пояснения, которые мы дали к строке 1430: строку 1540 заполняют, если фирма признает в бухучете оценочные обязательства. Только в строке 1430 отражают долгосрочные обязательства, а в строке 1540 — краткосрочные.

Прочие обязательства. По строке 1550 показывают прочие краткосрочные обязательства, которые не нашли отражения по другим строкам раздела V баланса.

Итак, мы рассмотрели статьи баланса. Теперь предлагаем схему, которая поможет определить его показатели (дебетовое и кредитовое сальдо по счетам бухучета обозначим соответственно Дт и Кт).

Сведение строк баланса по общей форме за 2020

Раздел I «Внеоборотные активы»

Строка 1110 «Нематериальные активы» = Дт 04 (без расходов на НИОКР) – Кт 05.

Строка 1120 «Результаты исследований и разработок» = Дт 04 (аналитический счет учета расходов на НИОКР).

Строка 1130 «Нематериальные поисковые активы» = Дт 08 (аналитический счет учета расходов на нематериальные поисковые затраты).

Строка 1140 «Материальные поисковые активы» = Дт 08 (аналитический счет учета расходов на материальные поисковые затраты).

Строка 1150 «Основные средства» = Дт 01 – Кт 02 (аналитический счет учета амортизации основных средств) + Дт 08 (аналитический счет учета расходов на незавершенное строительство).

Строка 1160 «Доходные вложения в материальные ценности» = Дт 03 – Кт 02 (аналитический счет учета амортизации доходных вложений).

Строка 1170 «Финансовые вложения» = Дт 58 + Дт 55 субсчет «Депозитные счета» + Дт 73 субсчет «Расчеты по предоставленным займам» (аналитические счета учета долгосрочных финансовых вложений) – Кт 59 (аналитический счет учета резерва по долгосрочным финансовым вложениям).

Строка 1180 «Отложенный налоговый актив» = Дт 09.

Строка 1190 «Прочие внеоборотные активы» = стоимость внеоборотных активов, не учтенных в других показателях раздела I бухгалтерского баланса.

Строка 1100 «Итого по разделу I» = сумма показателей строк 1110 — 1190.

Раздел II «Оборотные активы»

Строка 1210 «Запасы» = сумма дебетовых сальдо счетов 10, 11, 43, 45, 20, 21, 23, 28, 29, 44 + Дт 41 – Кт 42 + Дт 15 + Дт 16 (или Дт 15 – Кт 16) – Кт 14 + Дт 97 (аналитический счет учета расходов со сроком списания меньше 12 месяцев).

Строка 1220 «НДС по приобретенным ценностям» = Дт 19.

Строка 1230 «Дебиторская задолженность» = Дт 62 + Дт 60 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (кроме процентных займов) + Дт 75 + Дт 76 – Кт 63.

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» = Дт 58 + Дт 55 субсчет «Депозитные счета» + Дт 73 субсчет «Расчеты по предоставленным займам» (аналитические счета учета краткосрочных финансовых вложений) – – Кт 59 (аналитический счет учета резерва по краткосрочным финансовым вложениям).

Строка 1250 «Денежные средства и денежные эквиваленты» = Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57 – Дт 55 субсчет «Депозитные счета» (аналитические счета учета финансовых вложений).

Строка 1260 «Прочие оборотные активы» = стоимость оборотных активов, не включенная в другие показателираздела II бухгалтерского баланса.

Строка 1200 «Итого по разделу II» = сумма показателей строк 1210 — 1260.

Строка 1600 «Баланс» = показатель строки 1100 + показатель строки 1200.

Раздел III «Капитал и резервы»

Строка 1310 «Уставный капитал» = Кт 80.

Строка 1320 «Собственные акции, выкупленные у акционеров» = Дт 81. Заключите показатель в скобки.

Строка 1340 «Переоценка внеоборотных активов» = Кт 83 (аналитический счет учета сумм дооценки основных средств и нематериальных активов).

Строка 1350 «Добавочный капитал (без переоценки)» = Кт 83 (кроме сумм дооценки основных средств и нематериальных активов).

Строка 1360 «Резервный капитал» = Кт 82.

Строка 1370 «Нераспределенная прибыль (непокрытый убыток) = Кт 84 (Дт 84). При дебетовом сальдо — показатель отрицательный, то есть имеет место убыток.

Строка 1300 «Итого по разделу III» = сумма показателей строк 1310 — 1370. Если результат отрицательный (при наличии отрицательных показателей по строкам 1320 и 1370), покажите его в круглых скобках.

Раздел IV «Долгосрочные обязательства»

Строка 1410 «Заемные средства» = Кт 67. При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, следует исключить и отразить по строке 1510 (желательно с расшифровкой).

Строка 1420 «Отложенные налоговые обязательства» = Кт 77.

Строка 1430 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчетной даты).

Строка 1450 «Прочие обязательства» = долгосрочная задолженность, которая не вошла в другие показатели раздела IV бухгалтерского баланса.

Строка 1400 «Итого по разделу IV» = сумма показателей строк 1410 — 1450.

Раздел V «Краткосрочные обязательства»

Строка 1510 «Заемные средства» = Кт 66 + Кт 67 (в части начисленных процентов, срок погашения которых на отчетную дату не более 12 месяцев).

Строка 1520 «Кредиторская задолженность» = Кт 60 + Кт 62 + Кт 76 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75. При этом учитывайте только краткосрочную задолженность.

Строка 1530 «Доходы будущих периодов» = Кт 98 + Кт 86 в части целевого бюджетного финансирования, грантов, технической помощи и т. д.

Строка 1540 «Оценочные обязательства» = Кт 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчетной даты).

Строка 1550 «Прочие обязательства» = суммы задолженностей по краткосрочным обязательствам, не учтенные при определении других показателей раздела V баланса.

Строка 1500 «Итого по разделу V» = сумма показателей строк 1510 — 1550.

Если все операции отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 совпадут. Если данное равенство не соблюдается, где-то допущена ошибка. Тогда требуется проверить, пересчитать и скорректировать занесенные данные.

Пример заполнения баланса по общей и упрощенной форме

ООО зарегистрировано в 2020 году. Показатели регистров бухгалтерского учета на 31 декабря 2020 года приведены в таблице.

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета на 31 декабря 2020 года ООО «Звезда»

Чтобы определить, относится ли организация к малым, нужно соотнести ее показатели с требованиями закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

О критериях, соблюдение которых обязательно, чтобы назвать организацию малым предприятием, читайте в статье «Малое предприятие — критерии отнесения».

Кроме того, желающим упростить свой бухучет следует проверить, не подпадают ли они под ограничения, установленные п. 5 ст. 6 закона № 402-ФЗ. Этот пункт запрещает применять упрощенные учет и отчетность, например, госорганизациям, субъектам, подпадающим под обязательный аудит, некоторым юридическим структурам.

Состав упрощенной бухгалтерской отчетности за 2020 год

Начнем с того, что в силу п. 1 ст. 14 закона № 402-ФЗ бухотчетность состоит:

Приложениями, в свою очередь, являются (пп. 2, 4 приказа Минфина РФ от 02.07.2010 № 66н):

О составлении приложений к бухгалтерской отчетности читайте в материале «Заполнение формы 3,4 и 6 бухгалтерского баланса».

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Что касается тех, кто применяет упрощенные правила, в приказе № 66н есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам. Такими формами являются:

Для этих трех отчетов законодатели привели сокращенные формы в упомянутом приказе № 66н, найти их можно в приложении 5. У имеющих право на упрощение отчетности есть возможность выбрать, применять приведенные в приказе формы либо разработать их самостоятельно.

Согласно подп. «б» п. 6 приказа № 66н в приложениях к основным формам необходимо указывать только те данные, которые могут повлиять на мнение пользователей отчетности о результатах работы организации или ее финансовом состоянии. Соответственно, если такой важной информации нет, то заполнять приложения необязательно. Это подтверждает и п. 17 информации Минфина РФ № ПЗ-3/2015.

Изменения в бухгалтерской отчетности за 2020 год

Упрощенную бухотчетность малый бизнес вправе сдать по форме КНД 0710096 (единый формуляр, куда входит баланс, форма 2 и все приложения) или из приложения 5 к приказу Минфина от 02.07.2010 №66н, заполнив отдельно упрощенный баланс по форме ОКУД 071001, отчет о финрезультатах — по форме ОКУД 071002, а также отчет о целевом использовании средств по форме ОКУД 071003.

Бланк формы КНД 0710096 в целом не изменился. Но налоговики внесли правки в машиночитаемую форму (см. письмо ФНС от 25.11.2020 № ВД-4-1/[email protected]).

Скачать бланки форм упрощенной отчетности по форме КНД 0710096 можно по ссылке ниже

В бланки из приложения 5 внесены изменения. С июня 2020 года бланки бухгалтерской отчетности нужно применять в редакции приказа Минфина от 19.04.2020 № 61н. Изменения в целом не значительны:

В отчете о целевом использовании средств также изменен код по ОКУД.

Подробнее об изменениях читайте здесь.

Скачать все 3 бланка можно в формате excel по ссылке ниже

Особенности составления упрощенной отчетности

Для устранения некоторых вопросов, касающихся темы нашей статьи, Минфин РФ издал информационное сообщение № ПЗ-3/2015. В этом сообщении собраны основные послабления для применяющих упрощенную отчетность: