УСН – 2020: важные изменения

УСН — налоговый режим, удобный прежде всего для малого и среднего бизнеса. Для применения УСН важно соблюдение ряда условий по количеству сотрудников, лимиту дохода и остаточной стоимости основных средств. В 2020 году будет действовать новый коэффициент-дефлятор, «упрощенцев» затронет третий этап перехода на онлайн-кассы, также запланирована отмена декларации по УСН.

УСН для ИП и юрлиц: условия применения в 2020 году

Чтобы иметь возможность применять УСН, предприниматели должны соответствовать следующим требованиям:

- сотрудников должно быть не более 100 человек;

- доход не должен превышать 150 млн руб.;

- остаточная стоимость тоже не должна выходить за рамки лимита в 150 млн руб.

- согласно ст. 346.12 НК РФ по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на УСН, ее доходы не превышают 112,5 млн руб.;

- доля участия других организаций не превышает 25 %;

- не могут применять УСН организации, которые имеют филиалы.

- основной лист (на нем отражаются суммы дохода и налога на доходы физических лиц);

- приложение (в нем указываются сведения о доходах и соответствующих вычетах с разбивкой по месяцам налогового периода с указанием кодов видов дохода и кодов видов вычетов).

- с доходов (УСН-6);

- с разницы между доходами и расходами (УСН-15).

- 6% – для тех, кто платит налог с доходов (УСН-6). Законами субъектов РФ ставка может быть снижена до 1% (например, в Воронежской области предусмотрена ставка 4% для отдельных категорий. см. Закон Воронежской области от 05.04.2011 № 26-ОЗ).

- 15% – платят компании, работающие с объектом «доходы минус расходы». При этом региональные власти могут понижать данную ставку в пределах от 5 до 15% (например, в Москве предусмотрена 10% ставка для отдельных категорий – см. Закон г. Москвы от 07.10.2009 № 41) . Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливается для определенных категорий.

- У компании нет филиалов.

- Средняя численность сотрудников – до 100 человек.

- Доля участия других организаций – не более 25%.

- Лимит перехода на УСН в 2020 году по доходам. Доходы за 9 месяцев 2020 года (без НДС) – не превышают 112,5 млн руб. Под доходами в данном случае понимается сумма доходов от реализации и внереализационных доходов.

- Остаточная стоимость основных средств на 1 января 2020 года – не более 150 млн руб.

- на бумаге (рекомендуемая форма утверждена Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/[email protected] ). Отметим, что компания вправе подать уведомление и в произвольной форме с учетом требований Налогового кодекса (см. ст. 346.13 Налогового кодекса РФ);

- в электронном виде (формат утвержден Приказом ФНС РФ от 16.11.2012 № ММВ-7-6/[email protected] ).

- Объект «доходы» (УСН-6) более выгоден, если расходы компании не очень велики, либо они не уменьшают налоговую базу по УСН.

- Если же затраты существенны и при этом на них можно будет уменьшить базу по «упрощенному» налогу (напомним, что перечень «упрощенных» расходов является закрытым), то выгоднее применять УСН с объектом «доходы минус расходы».

- Включить в базу по единому налогу на дату перехода суммы, полученные до 31 декабря 2020 года в оплату по договорам, которые будут исполнены после перехода на УСН.

- Переход с ОСНО на УСН: особенности НДС В 4 квартале 2020 года необходимо восстановить НДС по основным средствам, нематериальным активам и материально-производственным запасам. Восстанавливаются суммы налога в размере, ранее принятом к вычету (а в отношении ОС и НМА – в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки). Восстановленный налог принимается в составе прочих расходов.

- Если компания получила аванс и уплатила с него НДС, а соответствующие товары (работы, услуги) будут отгружены (выполнены, оказаны) уже в периоде применения «упрощенки», следует вернуть покупателям НДС с подобных авансов. Такой налог можно будет принять к вычету в IV квартале 2020 года, правда, только при наличии документов, подтверждающих факт возврата НДС.

- Если были созданы резервы или оценочные обязательства, то их остатки необходимо учесть в составе внереализационных доходов.

- для объекта «доходы» — 6% от суммарного значения доходов за весь налоговый период;

- для объекта «доходы, из которых вычтены расходы» — 15%.

- для объекта «доходы» — от 1 до 6%, причем их применение стало возможным только с 2016 года (п. 1 ст. 2 закона «О внесении изменений…» от 13.07.2015 № 232-ФЗ);

- для объекта «доходы минус расходы» — от 5 до 15%, а для Республики Крым и города Севастополя на период 2017–2021 годов может быть еще ниже (до 3%).

- объектом налогообложения являются «доходы»;

- упрощенец фиксирует приходование денег через онлайн-кассу.

Для организаций установлены дополнительные условия:

Применение УСН избавляет ИП от уплаты НДФЛ, налога на имущество физических лиц, НДС (исключение — НДС, уплачиваемый при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Для организаций применение УСН заменяет налог на прибыль организаций (исключение — налог, уплачиваемый с доходов по дивидендам и отдельным видам долговых обязательств), налог на имущество организаций, НДС.

Налоговые ставки для УСН зависят от объекта налогообложения. В случае если объект налогообложения — «доходы», ставка равна 6 % (налог уплачивается с суммы доходов). Объект налогообложения «доходы минус расходы» предполагает ставку 15 % (учитывается доход, уменьшенный на величину расхода).

Обратите внимание на то, что в 2020 году для ИП продолжают действовать налоговые каникулы.

УСН не освобождает от исчисления, удержания и перечисления НДФЛ с заработной платы сотрудников.

Новый коэффициент-дефлятор для УСН

В 2020 году коэффициент-дефлятор для УСН составлял 1,481. Но Минэкономразвития устанавливает его размер ежегодно, с учетом изменения потребительских цен на товары и услуги в предшествующем году. Поэтому Приказ Минэкономразвития РФ от 30.10.2020 № 595 утвердил новый коэффициент-дефлятор для УСН на 2020 год, его значение — 1,518.

Организации и ИП на УСН лишились права на пониженные тарифы

Некоторые «упрощенцы» до недавнего времени имели право платить страховые взносы по пониженному тарифу — в размере 20 % (в ПФР — 20 %, в ФСС России — 0 %, в ФФОМС — 0 %). Но льгота распространялась только на тех, кто ведет деятельность в производственной и социальной сферах. При этом доля доходов от такого вида деятельности должна была составлять не менее 70 % в общей сумме доходов, определяемой по правилам ст. 346.15 НК РФ. А доходы за текущий год не должны превышать 79 млн руб.

С 1 января 2020 года льгота на пониженные тарифы отменяется, и «упрощенцы» переходят на общие основания, то есть ставка взносов для них возрастает до 30 %.

Страховые взносы для ИП на УСН

В 2020 году предпринимателям придется платить больше страховых взносов, так как их размер увеличился.

Согласно п. 1 ст. 430 Налогового кодекса, размер страховых взносов на обязательное пенсионное страхование теперь составляет 29 354 руб., если доход ИП не превышает 300 000 руб.

Если доход ИП составил больше 300 000 руб., то фиксированный размер страховых взносов рассчитывается так: 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб.

Страховые взносы на обязательное медицинское страхование в фиксированном размере в 2020 году составят 6 884 руб.

Лимиты по страховым взносам

Предельная величина базы для расчета страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное страхование на случай временной нетрудоспособности и в связи с материнством в 2020 изменится. Согласно п.п. 3, 6 ст. 421 НК РФ, она ежегодно устанавливается Правительством РФ.

Величина базы для начисления страховых взносов на случай временной нетрудоспособности и в связи с материнством установлена на уровне 865 000 руб. (Постановление Правительства РФ от 28.11.2020 № 1426).

Предельная величина базы для начисления страховых взносов на ОПС определена на 2020 год в размере 1 150 000 руб.

Онлайн-кассы для УСН

С 1 июля 2020 года юрлица и ИП на УСН, оказывающие услуги населению и выдающие БСО, должны будут перейти на онлайн-кассы.

Ранее это должны были сделать «упрощенцы» с сотрудниками, предоставляющие услуги общепита.

Еще не перешли на онлайн-кассы? Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС.

С 1 января 2020 года кассы начинают работать на новых версиях форматов фискальных документов (ФФД)

С нового года возникли новые требования к ККТ (Приказ ФНС РФ от 21.03.2017 N ММВ-7-20/[email protected]). Так, в частности, кассы теперь должны работать на новых версиях ФФД 1.05, 1.1, а также печатать чеки с указанием НДС 20 %. Поэтому налогоплательщикам нужно было заранее позаботиться о «перепрошивке» ККТ, обновлении ПО на кассе.

После «перепрошивки» ККТ касса формирует чеки с реквизитами, соответствующими ФФД 1.05 (1.1).

Декларация по УСН

В «Проекте основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2020 и 2021 годов» планируется отмена обязанности представления налоговой декларации налогоплательщиками, применяющими УСН с объектом налогообложения в виде доходов, которые используют ККТ и передают таким образом фискальные данные в налоговые органы в онлайн-режиме.

Справка 2-НДФЛ сдается по машиноориентированной форме

Приказ ФНС РФ от 02.10.2020 № ММВ-7-11/[email protected] утвердил две формы справки. Одна предназначена для работодателей, представляющих налоговую отчетность на бумаге (форма 2-НДФЛ) и имеет машиноориентированную форму. А другая — справка о доходах и суммах налога физического лица (выдается физическим лицам по заявлению для представления по месту требования).

Машиноориентированная форма 2-НДФЛ включает:

Благодаря машиноориентированной форме налоговые органы теперь могут автоматизировать процесс сканирования, распознавания и оцифровки справок 2-НДФЛ, полученных на бумажном носителе.

ФНС предупредила, что на работодателя изменение формы 2-НДФЛ практически не скажется, поскольку XML-файлы формируются с помощью специальной программы.

Справки по новой форме будут представляться, начиная с отчетности за 2020 год.

Страхование счетов и вкладов малых предприятий

Согласно Федеральному закону от 3.08.2020 № 322-ФЗ, с 1 января 2020 года система страхования вкладов и счетов физлиц в российских банках распространилась на микропредприятия и малый бизнес. Право на получение страховой выплаты в случае отзыва у банка лицензии возникает в том случае, если на день возникновения страхового случая сведения о предприятии содержатся в Едином реестре субъектов малого и среднего предпринимательства.

Откройте счет в Контур.Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5 % на остаток.

Условия перехода на УСН в 2020 году

Автор: Екатерина Соловьева

Бухгалтер-консультант

С 2017 года упрощенная система налогообложения стала доступна большему числу компаний. Многие из тех, кто и помышлять не мог об «упрощенке», меняют общую систему налогообложения на данный спецрежим, поскольку теперь работать на УСН могут компании с годовым доходом до 150 млн рублей.

Для тех, кто еще не решился испытать на собственном бизнесе все «бонусы» работы на «упрощенке», мы подготовили данную публикацию. Не исключено, что переход на УСН – это то, что нужно для вашей компании.

Общая информация по применению «упрощенки» в 2020 году

Плюсы и минусы УСН

Переход на УСН в 2020 году имеет свои плюсы:

Ставка налога УСН ниже, чем на общей системе налогообложения

Не нужно платить налог на прибыль, НДС и налог на имущество. За исключением налога на имущество по тем объектам недвижимости, налоговая база по которым определяется как их кадастровая стоимость.

Можно выбрать более выгодную для компании «упрощенку»

Налог по УСН можно платить:

Это позволяет контролировать фискальную нагрузку.

Относительно невысокие налоговые ставки:

Можно сразу списать расходы на покупку оборудования

Стоимость основных средств и нематериальных активов, приобретенных в период применения УСН, включается в состав расходов сразу с момента ввода этих основных средств в эксплуатацию, с момента принятия этих нематериальных активов на бухгалтерский учет. А в отношении приобретенных основных средств, а также приобретенных нематериальных активов еще до перехода на УСН стоимость этих основных средств и нематериальных активов включается в расходы быстрее, чем на общей системе налогообложения (пп. 1 и 2 п. 3 ст. 346.16 НК РФ, письмо Минфина РФ от 14.06.2017 № 03-11-11/36922) . Это существенная преференция, так как компании имеют возможность ускоренного списания данных расходов. На общей системе налогообложения стоимость основных средств списывается малыми «порциями» через амортизацию (в среднем, в течение 5-8 лет), а при переходе на УСН эти расходы будут списаны в течение 1-2 лет.

Упрощенный учет доходов и расходов

Налоговый учет ООО на УСН ведут в книге учета доходов и расходов, которая довольно простая.

Меньше отчетности

Декларация по «упрощенке» представляется только 1 раз в год.

Ограничения по переходу на УСН в 2020 году

К сожалению, далеко не все ООО и ИП могут работать на таком выгодном налоговом режиме, как «упрощенка». Имеются определенные условия и критерии перехода на УСН в 2020 году: лимит доходов, ограничение по численности сотрудников, стоимости основных средств и т.д.

Итак, критерии перехода на УСН – 2020:

Компании, которые превысили максимальный оборот или нарушили какое-то другое ограничение по «упрощенке», смогут остаться на спецрежиме. Но для этого надо до конца года им надо будет успеть вернуться в требуемые лимиты. Законопроект с соответствующими поправками в Налоговой кодекс скоро будет внесен в Госдуму.

Переход на УСН в 2020 году

Переход на УСН для ООО и ИП носит уведомительный порядок, т.е. подавать заявление на переход на УСН не нужно, достаточно представить уведомление о переходе на УСН.

В то же время сообщить о переходе на УСН надо обязательно, иначе могут быть проблемы с применением этого спецрежима. Налоговики подходят к этому формально, и если компания либо ИП решили работать на «упрощенке», но не уведомили об этом свою ИФНС, то в спорах по поводу даначисления налогов таким «молчунам» суды встают на сторону налоговиков. Судьи, как и налоговики, полагают, что в данном случае компания (ИП) считается плательщиком налогов по общей системе. Другими словами, когда налоговики доначислят налог на прибыль, НДС и другие налоги по общей системе, оспорить доначисления в суде не получится.

Уведомление о переходе на УСН можно представить в инспекцию:

Особенности перехода на УСН в 2020 году

Уведомление о переходе на УСН с 1 января 2020 года надо представить в ИФНС не позднее 31 декабря 2020 года. Таким образом, срок перехода на УСН ограничен.

Уведомлять налоговые органы о продолжении применения УСН на следующий год уже не нужно.

Обратите внимание, что переход на УСН с середины года невозможен!

Какой объект выбрать ООО: «доходы» (УСН-6) или «доходы минус расходы» (УСН-15)?

В подаваемом уведомлении необходимо указать объект налогообложения. Какой же из двух объектов выбрать?

Выбранный объект уже нельзя будет изменить в течение 2020 года.

Как показывает практика, если расходы составляют более 60-70% от доходов, то выгоднее применять объект «доходы минус расходы», если же меньше – объект «доходы» будет предпочтительней.

Уведомление о переходе на УСН подали. Что дальше?

Переход на УСН носит уведомительный характер. Какого-то специально оформленного разрешения о применении «упрощенки» нет, поэтому ждать ответа-согласия от ИФНС не нужно.

Если компания хочет убедиться в том, что ИФНС знает о применяемом спецрежиме, можно направить запрос в инспекцию. Налоговики в 30-дневный срок подтвердят факт применения «упрощенки». Такое уведомление обычно требуют контрагенты, чтобы убедиться в том, что компания не платит НДС.

Можно ли отменить переход на УСН?

Иногда планы меняются, и компания сначала подает уведомление о переходе на УСН, а потом все же остается на общей системе налогообложения. Что делать в такой ситуации?

По мнению налоговиков, организация обязана уведомить о своем новом решении ИФНС до 15 января года, с которого планировалось применение УСН. Подобный вывод сделан на основании п. 6 ст. 346.13 Налогового кодекса, несмотря на то, что в этой норме речь идет о плательщиках, уже работающих на «упрощенке» и захотевших перейти на иной режим налогообложения с начала календарного года.

Итак, если компания так не поступит, она, по убеждению ведомств, не сможет в 2020 году применять общую систему налогообложения. Правда, судьи мнение налоговиков не поддерживают. Но судебные разбирательства никому не нужны, поэтому мы советуем все же уведомить ИФНС об изменении своего первоначального решения.

Налоговая подготовка к переходу на УСН

Соблюдение лимита УСН на 2020 год – отнюдь не самое главное при смене общей системы на спецрежим. Одним из сложных вопросов при переходе на УСН остается вопрос выполнения специальных требований Налогового кодекса.

Подробнее о том, как без финансовых потерь сменить систему налогообложения, читайте в публикации нашего блога «Переход на УСН: как сменить общую систему (ОСНО) на «упрощенку» и не переплатить налоги».

При переходе на УСН с общей системы налогообложения ООО должно выполнить несколько правил:

Так или иначе, переход на «упрощенку» имеет свои плюсы и минусы. Для вашего удобства мы свели их в таблицу.

Декларация по УСН сдается один раз в год

До перехода на УСН необходимо восстановить НДС

Компания на УСН не платит НДС, если не выставляет счета-фактуры покупателям

Риск потерять клиентов на общей системе, если компания на УСН работает без НДС

Не надо платить налог на имущество с остаточной и инвентаризационной стоимости (кроме недвижимости, налоговая база по которой определяется как ее кадастровая стоимость)

Закрытый перечень расходов, поэтому порой даже обоснованные расходы учесть не получится. Например, не учитываются расходы на приобретение земельных участков, представительские расходы.

Учет ведется кассовым методом, поэтому налог компания платит с фактических поступлений

Лимит УСН на 2020 год никуда не делся. Необходимо постоянно отслеживать выручку и стоимость активов, чтобы не превысить лимиты и не слететь с УСН

Можно выбирать между УСН-6 и УСН-15. Регионы вправе снижать ставку налога по УСН

Не вправе применять УСН организации, имеющие филиалы; организации, доля участия в других организациях более 25%; организации с численностью более 100 человек, иностранные компании и микрофинансовые организации, а также если уровень доходности превысил планку в 112,5 млн руб. за 9 месяцев 2020 года, остаточная стоимость основных средств на 01.01.2020 превысила 150 млн руб.

Клиенты, которые передали свою бухгалтерию на аутсорсинг в 1С-WiseAdvice, могут не беспокоиться о том, что превысят лимит доходов по «упрощенке» либо нарушат какое-то другое ограничение по применению этого спецрежима

Мы внимательно следим за соблюдением лимита по выручке, сотрудникам и до, и поможем организовать работу так, чтобы компания не нарушила лимит УСН на 2020 год.

Тем, кто только планирует переход на УСН в 2020 году, мы подберем оптимальный для конкретного бизнеса вариант: УСН-6 или УСН-15 и поможем соблюсти все условия перехода.

В случае, если клиент по каким-то причинам решит добровольно перейти с «упрощенки» на общий режим, мы организуем безболезненную смену режимов налогообложения и нивелируем все трудности переходного периода.

Ставки налога по УСН в 2020–2020 годах

Какие существуют ставки налога для упрощенцев

Ставка налога при УСН установлена ст. 346.20 НК РФ и для общего случая применения этой системы в зависимости от объекта налогообложения принимается равной:

При обоих объектах налогообложения допустимо применение пониженных ставок, если решение об этом принято в соответствующем регионе РФ. Ставки могут быть дифференцированы по категориям налогоплательщиков, а в некоторых случаях — по видам деятельности. Налогоплательщику, для которого в регионе, где он осуществляет хоздеятельность, действует дифференцированная ставка, нет необходимости доказывать право на нее либо уведомлять налоговый орган о ее применении (письмо Минфина России от 21.10.2013 № 03-11-11/43791). Финансовое ведомство, обосновывая свой ответ, указало, что дифференцированная ставка не является льготой, поэтому подтверждать право на нее перед фискальным органом не потребуется.

Общедопустимая величина пониженных ставок находится в интервале:

Некоторые налогоплательщики могут применять нулевую ставку. К их числу относятся вновь зарегистрированные ИП, ведущие деятельность в производственной, социальной или научной сфере (а с 2016 года и в сфере бытовых услуг населению), на первые 2 периода работы с даты госрегистрации в качестве ИП вне зависимости от выбранного объекта налогообложения.

Если рассчитанный от ставки, установленной в регионе, налог УСН окажется меньше 1% от полученных за налоговый период доходов, у налогоплательщика, применяющего объект «доходы минус расходы», появляется обязанность уплатить минимальный налог (п. 6 ст. 346.18 НК РФ). Его сумма будет равна 1% от полученных за период доходов, даже если деятельность оказалась убыточной.

Как рассчитать минимальный налог при УСН читайте здесь.

Какие особые ставки налога при УСН действуют в 2015–2021 годах

После вступления в силузакона «О внесении изменений…» от 29.12.2014 № 477-ФЗ в ст. 346.20 НК РФ были добавлены пп. 3 и 4. В соответствии с ними с начала 2015-го и до начала 2022 года для некоторых налогоплательщиков предусмотрены льготные условия налогообложения при УСН.

В п. 3 ст. 346.20 НК РФ упоминается, что на период 2017–2021 годов для налогоплательщиков (всех или каких-то отдельных категорий) Республики Крым и города Севастополя ставку для упрощенцев, выбравших базой «доходы минус расходы», возможно уменьшить до 3% (см. изменения в п. 3 ст. 346.20, внесенные законом от 13.07.2015 № 232-ФЗ).

О том, как изменить объект обложения при УСН, читайте в статье «Порядок перехода с УСН 6% на УСН 15%».

Право на применение ставки 0% с 2015-го и до конца 2020 года получили ИП, впервые начавшие свой бизнес не ранее 2015 года (п. 4 ст. 346.20 НК РФ) и ведущие его в социальной, научной или производственной сфере (а с 2016 года согласно дополнениям, внесенным законом от 13.07.2015 № 232-ФЗ, и в сфере бытовых услуг).

Данная льгота дается ИП на 2 налоговых периода (года) с даты регистрации и оказывается действительной, если доля доходов предпринимателя за налоговый период по виду деятельности, в отношении которого применена ставка 0% при УСН, составила не менее 70%. Законом региона для применения ИП нулевой ставки могут быть установлены и иные ограничения.

При обоснованном применении ставки 0% ИП не обязан платить минимальный налог, рассчитанный по ставке 1% от доходов на УСН при объекте «доходы минус расходы».

Конкретные виды услуг, подпадающие под льготное налогообложение для таких ИП-новичков, устанавливаются субъектами Федерации в соответствующих законодательных актах.

Особенности применения ставок при УСН «доходы» в 2020–2020 годах

При выборе объекта обложения УСН «доходы» ставка, если в регионе не установлено иное, будет равна 6%.

С 2016 года в соответствии с законом от 13.07.2015 № 232-ФЗ ставки УСН при объекте «доходы» при утверждении соответствующих законов субъектом РФ могут снижаться и устанавливаться в пределах от 6 до 1%. Для того чтобы узнать, какая ставка при УСН «доходы» установлена в субъекте налогоплательщика на текущий год, ему необходимо ознакомиться с соответствующим актуальным местным законом.

В Республике Крым и городе Севастополь, имеющих право на применение особых пониженных ставок, для объекта «доходы» законами регионов на период 2017–2021 годов установлена ставка, равная 4% (закон Крыма от 26.10.2016 № 293-ЗРК/2016, закон Севастополя от 03.02.2015 № 110-ЗС). В Севастополе для налогоплательщиков, занимающихся растениеводством, рыбоводством, образованием, здравоохранением и др., установлена ставка 3%.

Подробнее о спецрежиме УСН при объекте «доходы» читайте в материале «УСН-доходы в 2020 году (6 процентов): что нужно знать?».

Особенности применения ставок при УСН «доходы минус расходы» в 2020–2020 годах

На УСН ставка налога при выбранном налогоплательщиком объекте «доходы минус расходы», если в регионе не установлено иное, составляет 15%.

Субъекты Федерации своим законом могут устанавливать сниженные ставки (но не ниже 5%) для различных групп налогоплательщиков. Для того чтобы узнать, какая ставка при УСН «доходы минус расходы» установлена в субъекте налогоплательщика на текущий год, ему необходимо ознакомиться с соответствующим актуальным местным законом.

В Республике Крым и городе Севастополе, имеющих право на применение особых пониженных ставок, для объекта «доходы минус расходы» законами регионов установлена ставка, равная 10%. В Севастополе для отдельных категорий налогоплательщиков налоговая ставка равна 5%.

Подробнее о спецрежиме УСН с объектом «доходы минус расходы» читайте в статье «УСН «доходы минус расходы» в 2017–2020 годах».

Итоги

Ставка налога по УСН определяется видом объекта налогообложения, который выбрал налогоплательщик. В общем случае это 6% для объекта «доходы» и 15% «доходы минус расходы». Местные власти вправе уменьшать размеры ставок вплоть до нуля для вновь зарегистрированных предпринимателей.

Изменения в УСН в 2020 году

izmeneniya_po_usn.jpg

Похожие публикации

При планировании работы на следующий налоговый год предприятия и частные коммерсанты должны оценить прогнозный уровень налоговой нагрузки и степень изменения функционала бухгалтерии в связи с новыми законодательными веяниями. Свежие новости по нововведениям в налоговом законодательстве затрагивают деятельность почти всех субъектов хозяйствования. Кого-то коснется повышение ставок НДС, кому-то придется завершить переход на онлайн-кассу. Не обошли стороной изменения и упрощенцев.

УСН в 2020 году: изменения

Главной новостью может стать отмена декларации по УСН. Норма затронет не всех лиц, применяющих этот спецрежим, а только тех, кто соответствует одновременно двум требованиям:

В этой ситуации каждая приходная операция будет подконтрольна налоговикам. Специалисты ФНС получат доступ ко всему перечню денежных поступлений субъекта хозяйствования. Если для таких налогоплательщиков оставить обязанность по декларированию, сложится ситуация, в которой упрощенец будет дублировать сводную информацию из базы данных ФНС.

Налоговые обязательства упрощенцев с «доходным» объектом налогообложения в случае отмены для них декларации будут рассчитываться налоговиками по отчетам онлайн-кассы. Упрощенцы, выбравшие в качестве налогооблагаемого объекта разницу между доходами и расходами, продолжат отчитываться на прежних условиях.

Ставка УСН в 2020 году

Какие изменения ожидаются здесь? Этот параметр корректировать не планируется. Для упрощенцев, применяющих УСН «доходы», ставка остается на уровне 6%, для тех, кто платит налог с объекта «доходы минус расходы», ставка 15%. Регионы могут снижать указанные ставки до 1 и 5 процентов соответственно.

Плательщики налога УСН по «доходам» все также смогут уменьшить его сумму на уплаченные в отчетном периоде страховые взносы: компании и ИП-работодатели не более чем наполовину, а ИП без работников – в полном размере за счет уплаченных взносов «за себя». В 2020 г. суммы фиксированных страховых взносов, которые предприниматели должны будут перечислять за себя, увеличатся (ст. 430 НК РФ):

По пенсионным взносам предусмотрено два тарифа – фиксированный, по доходам в пределах 300 000 руб., и однопроцентный по доходам свыше этого лимита. На 2020 год фиксированная сумма взноса составит 29 354 руб. С каждого рубля, превышающего годовой лимит, как и прежде, будет взиматься дополнительный взнос в размере 1%. Максимальная величина годового платежа соответствует восьмикратному фиксированному взносу – 234 832 руб. (29 354 х 8).

Изменения в УСН с 2020 года в части уменьшения налога за счет страхвзносов отразятся и на суммах, уплачиваемых ИП «за себя» на медстрахование – фиксированный размер платежа вырастет до 6884 руб.

Как будет дальше применяться упрощенка: в 2020 году изменения для тех, кто хочет перейти на данный спецрежим, не предусмотрены. Организациям по-прежнему необходимо «вписаться» в лимит дохода по итогам 9 месяцев года, предшествующего переходу, в сумме 112,5 млн руб., по остаточной стоимости ОС – 150 млн руб., а по средней численности персонала (этот параметр действует и для ИП) – 100 человек. В 2020 году действие коэффициента-дефлятора по отношению к максимально допустимому уровню доходности все еще «заморожено».

Лимит доходов для лиц, уже работающих на условиях упрощенного спецрежима, с наступлением 2020 года не изменится. Он зафиксирован на постоянном уровне в 150 млн руб. до 2020 года. Аналогичное предельное значение (150 млн руб.) предусмотрено для упрощенцев по остаточной стоимости основных фондов.

Что еще ожидается новое в УСН в 2020 году? Отмена пониженных страховых взносов для упрощенцев. Нормы пп. 3 п. 2 ст. 427 НК РФ устанавливали совокупный размер страховых взносов, равный 20% (все платежи относятся к пенсионному страхованию, по медицинскому и соцстрахованию льготой предусмотрены нулевые тарифы). Льготными условиями могли воспользоваться налогоплательщики, перешедшие на УСН, объем годовых доходов которых находится в пределах 79 млн руб., а основная деятельность соответствует видам, приведенным в пп. 3 п. 1 ст. 427 НК РФ. Норма вводилась в действие на 2017 и 2020 годы, с наступлением 2020 года ее пролонгация не предполагается (упрощенцы по заработкам наемного персонала будут производить отчисления страхвзносов по общим правилам по совокупной ставке 30%).

В 2020 году изменения по периодичности проверочных процедур не затронут лиц, попадающих под действие «надзорных каникул» (закон от 29.12.2008 № 294-ФЗ). Мораторий на осуществление плановых проверок субъектов малого предпринимательства, среди которых немало упрощенцев, вводился до конца 2020 года, но законодатели решили продлить его до 2022 года.

Ставки УСН «Доходы минус расходы» по регионам

УСН: общие характеристики режима

Налогоплательщики, отвечающие определенным условиям, вправе существенно снизить фискальное обременение. Например, перейдя на УСНО, можно освободить свой бизнес от исчисления и уплаты таких объемных поборов, как:

- НДФЛ для индивидуальных предпринимателей. В среднем 13 % с дохода.

- Налог на прибыль для организаций. До 20 % от прибыли.

- НДС для ИП и юрлиц. Это около 20 % от суммы реализованной продукции или услуг. Есть и льготные ставки (0 % и 10 %).

- Налог на имущество в отношении объектов, стоимость которых исчисляется как среднегодовая. Объекты, облагаемые по кадастровой стоимости, не подпадают под освобождение.

- Доходы. В таком случае обложению подвергаются все поступления экономического субъекта. Ключевая ставка — 6 %.

- Доходы минус расходы. Облагаемой считается разница между поступлениями и издержками предпринимателя или фирмы. Причем и поступления, и расходы, включаемые в расчет, закреплены в НК РФ. Ставка налога при УСН «Доходы минус расходы» составляет 15 %.

- обрабатывающие производства;

- управление эксплуатацией жилого и(или) нежилого фонда;

- научные исследования и разработки;

- предоставление социальных услуг;

- деятельность в области спорта;

- растениеводство;

- животноводство;

- растениеводство в сочетании с животноводством (смешанное сельское хозяйство);

- предоставление услуг в области растениеводства, декоративного садоводства и животноводства, кроме ветеринарных услуг.

- По сумме доходов — не больше 150 млн рублей за год.

- По количеству сотрудников — не больше 100 человек. Учитываются штатные сотрудники и те, что работают по гражданско-правовым договорам.

- По сфере деятельности. Не могут работать на упрощенке ИП, которые продают полезные ископаемые, занимаются адвокатской деятельностью или производят подакцизные товары, например алкоголь или парфюмерию. Все ограничения указаны в налоговом кодексе.

- За первый квартал — не позднее 25 апреля.

- За полугодие — не позднее 25 июля.

- За 9 месяцев — не позднее 25 октября.

- За год — не позднее 30 апреля следующего года.

- Максимальная сумма по договору с другими юрлицами не может превышать 100 000 Р .

- Наличную выручку из кассы нельзя тратить на произвольные цели. Например, нельзя покупать на нее ценные бумаги или новый автомобиль. Подробности есть в указании Банка России.

- 20% от суммы налога, если ошибка в расчетах была неумышленной;

- 40% от суммы налога, если нарушение допустили намеренно. Например, не заплатили страховые взносы, но сознательно уменьшили на них налог.

- Можно совмещать с ЕНВД и патентом.

- Предприниматель платит только один налог.

- Простая налоговая отчетность: декларация раз в год.

- Налог рассчитывается по фактическим доходам. Поэтому если на УСН «Доходы» их нет, то и налог платить не нужно.

- Не все расходы можно учесть при расчете налога.

- Даже если расходы больше доходов, на УСН «Доходы минус расходы» придется платить минимальный налог.

- Компании, которые платят с НДС, неохотно работают с ИП на упрощенке.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

Минимальный налог при УСН: как рассчитать и как учесть?

Семинары и вебинары Аюдар Инфо

Когда «упрощенцы» обязаны уплатить минимальный налог?

Обязанность уплачивать минимальный налог предусмотрена только для «упрощенцев», выбравших объект налогообложения «доходы минус расходы», поэтому далее речь пойдет лишь об этой части организаций и индивидуальных предпринимателей, применяющих УСНО.

Порядок исчисления минимального налога при УСН установлен ст. 346.18 НК РФ.

Исчислить минимальный налог обязаны все «упрощенцы». Затем необходимо сравнить сумму начисленного в общем порядке налога с суммой минимального налога: уплате в бюджет подлежит больший из них. Таким образом, минимальный налог в 2016 году уплачивается в случае, когда за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Обратите внимание:

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Напомним основные правила расчета минимального налога при УСН:

- минимальный налог исчисляется только за налоговый период, которым является календарный год;

- налоговая ставка – 1 %;

- налоговая база – доходы, определяемые в соответствии со ст. 346.15 НК РФ.

Из этого правила есть единственное исключение.

В силу абз. 1 п. 4 ст. 346.20 НК РФ законами субъектов РФ может быть установлена ставка по налогу, уплачиваемому в связи с применением УСНО, в размере 0 % для налогоплательщиков – индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению.

Названные налогоплательщики вправе применять налоговую ставку в размере 0 % со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. Минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, в данном случае не уплачивается.

Поскольку в ряде субъектов РФ приняты соответствующие законы, индивидуальные предприниматели, удовлетворяющие заявленным требованиям, вправе не уплачивать минимальный налог при УСН по итогам налогового периода (письма Минфина России от 27.08.2015 № 03?11?11/49542, от 16.02.2016 № 03?11?11/8498).

Для организаций и индивидуальных предпринимателей, которые не подпадают под исключение, продолжим разговор о минимальном налоге.

Для организаций и индивидуальных предпринимателей, которые не подпадают под исключение, продолжим разговор о минимальном налоге.Из приведенных выше норм явствует, что минимальный налог в 2016 году подлежит уплате по итогам налогового периода в следующих случаях:

- когда получен убыток, то есть налогооблагаемая база отсутствует – доходы, учитываемые при УСНО, меньше расходов, учитываемых при УСНО;

- когда нет ни прибыли, ни убытков, то есть налогооблагаемая база равна нулю – доходы равны расходам;

- когда есть налогооблагаемая база, но превышение доходов над расходами незначительно.

Проиллюстрируем сказанное конкретными примерами.

Пример 1.

- расходы – 5 700 000 руб.

Нужно ли в данном случае уплачивать минимальный налог при УСН?

Налог, рассчитанный в общем порядке, равен 0 руб., так как получен убыток.

Налоговая база отсутствует: (5 500 000 ? 5 700 000) руб.

Минимальный налог: 5 500 000 руб. х 1 % = 55 000 руб.

Пример 2.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», за 2015 год получила следующие результаты (доходы и расходы исчислены по правилам, установленным гл. 26.2 НК РФ):

- доходы – 5 500 000 руб.;

- расходы – 5 500 000 руб.

Налог, рассчитанный в общем порядке: (5 500 000 ? 5 500 000) руб. х 15 % = 0 руб.

Пример 3.

- доходы – 5 600 000 руб.;

Налоговая ставка – 15 %.

Нужно ли в данном случае уплачивать минимальный налог?

Налог, рассчитанный в общем порядке: (5 600 000 ? 5 500 000) руб. х 15 % = 15 000 руб.

Уплате в бюджет подлежит минимальный налог в сумме 55 000 руб.

Из приведенных примеров видно, что сумма минимального налога фактически не зависит от полученных в результате предпринимательской деятельности финансовых результатов и носит фискальный характер.

«Упрощенцы» пытались оспорить конституционность п. 6 ст. 346.18 НК РФ, подав жалобу в Конституционный суд (Определение КС РФ от 28.05.2013 № 773?О). По мнению налогоплательщика, оспариваемое законоположение устанавливает обязанность по уплате минимального налога при использовании УСНО, тем самым не учитываются реальные результаты предпринимательской деятельности, возлагается чрезмерное налоговое бремя.

Но Конституционный суд отказал заявителю, отметив, что оспариваемая норма НК РФ, будучи направленной на создание надлежащей нормативной основы для исполнения налогоплательщиками конституционной обязанности по уплате налога (в данном случае – минимального налога, взимаемого в связи с применением УСНО), сама по себе не может рассматриваться как нарушающая конституционные права заявителя.

Но Конституционный суд отказал заявителю, отметив, что оспариваемая норма НК РФ, будучи направленной на создание надлежащей нормативной основы для исполнения налогоплательщиками конституционной обязанности по уплате налога (в данном случае – минимального налога, взимаемого в связи с применением УСНО), сама по себе не может рассматриваться как нарушающая конституционные права заявителя.Аналогичного мнения придерживаются представители ФНС в Письме от 24.12.2013 № СА-4-7/23263, напомнив, что переход на УСНО является для налогоплательщика добровольным.

Таким образом, «упрощенцы», выбравшие объект налогообложения «доходы минус расходы», обязаны по итогам налогового периода исчислить минимальный налог, сравнить его с налогом, исчисленным в общем порядке, и уплатить в бюджет больший из них.

Где и как рассчитывается минимальный налог?

Главным и единственным налоговым регистром «упрощенцев» является книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденная Приказом Минфина России от 22.10.2012 № 135н. В этом налоговом регистре расчет минимального налога и его сравнение с налогом, уплачиваемом в общем порядке, не предусмотрены.

Расчет минимального налога производится в декларации по налогу при УСНО, утвержденной Приказом ФНС России от 04.07.2014 № ММВ-7-3/[email protected] На момент подготовки данного материала в названную форму никаких изменений так и не внесено.

«Упрощенцы», применяющие объект налогообложения «доходы минус расходы», заполняют титульный лист, разд. 1.2. и разд. 2.2. Раздел 3 заполняется только в том случае, если «упрощенец» получает средства целевого финансирования.

Заполнение налоговой декларации начинается с раздела 2.2.

Минимальный налог при УСН за налоговый период рассчитывается при заполнении данного раздела. Сумма исчисленного за налоговый период минимального налога указывается по коду строки 280.

После того, как заполнен разд. 2.2, переходим к заполнению разд. 1.2 Именно в этом разделе сумма налога, исчисленная в общем порядке, сравнивается с рассчитанным минимальным налогом.

Особое внимание надо уделить заполнению строк 100, 110 и 120:

- если сумма налога за налоговый период больше или равна сумме минимального налога, то заполняется либо строка 100, либо строка 110 – в зависимости от размера уплаченных авансовых платежей;

- строка 110 заполняется при отрицательном значении разницы между суммой исчисленного налога за налоговый период и суммой ранее исчисленных авансовых платежей по налогу, а также при условии, что сумма налога за налоговый период больше или равна сумме минимального налога. Строка 110 заполняется при уплате минимального налога только в том случае, если «упрощенец» должен уплачивать минимальный налог (сумма налога, исчисленного в общем порядке меньше суммы минимального налога) и сумма уплаченных авансовых платежей больше суммы минимального налога;

- строка 120 заполняется в случае, если по итогам налогового периода сумма исчисленного минимального налога (строка 280 разд. 2.2) больше суммы исчисленного в общем порядке налога за налоговый период (строка 273 разд. 2.2), и при условии, что сумма авансовых платежей меньше суммы минимального налога.

Таким образом, при уплате минимального налога в бюджет авансовые платежи, уплаченные за девять месяцев налогового периода, уже зачтены при расчете суммы минимального налога к доплате (строка 120) или к уменьшению (строка 110).

Приведем примеры (цифры условные).

Доходы минус расходы — минимальный налог:

Пример 4.

- сумма уплаченных авансовых платежей за девять месяцев – 50 000 руб.;

- сумма минимального налога – 45 000 руб.

Как заполнить строки 100, 110 и 120 разд. 1.2 в таком случае?

В данном примере подлежит уплате налог, исчисленный в общем порядке, так как он больше минимального налога: 60 000 руб. > 45 000 руб.

Доплате за налоговый период подлежит 10 000 руб. (60 000 ? 50 000).

По строке 100 разд. 1.2 указывается 10 000 руб.

Пример 5.

Организация, применяющая УСНО с объектом налогообложения «доходы минус расходы», имеет следующие показатели:

- сумма уплаченных авансовых платежей за девять месяцев – 90 000 руб.;

Как заполнить строки 100, 110 и 120 разд. 1.2 в этом случае?

В данном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей больше суммы минимального налога (90 000 руб. > 75 000 руб.), заполняется строка 110 разд. 1.2 – по ней указывается 15 000 руб. (90 000 ? 75 000).

В таком случае возникает переплата по налогу, уплачиваемому при УСНО, которую можно зачесть в счет уплаты будущих авансовых платежей или вернуть на расчетный счет.

Доходы минус расходы — минимальный налог:

Пример 6.

- сумма налога за налоговый период – 60 000 руб.;

- сумма минимального налога – 75 000 руб.

Как заполнить строки 100, 110 и 120 разд. 1.2 в данном случае?

В приведенном примере подлежит уплате минимальный налог: 75 000 руб. > 60 000 руб.

Поскольку сумма уплаченных авансовых платежей меньше суммы минимального налога (50 000 руб.

Доплате в бюджет подлежит минимальный налог в сумме 25 000 руб.

К сведению:

Доплата по налоговой декларации (в зависимости от того, какой налог уплачивается: при УСНО или минимальный) производится на следующие КБК:

Доплата по налоговой декларации (в зависимости от того, какой налог уплачивается: при УСНО или минимальный) производится на следующие КБК:- налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)), – 182 1 05 01021 01 1000 110;

- минимальный налог, зачисляемый в бюджеты субъектов РФ (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)), – 182 1 05 01050 01 1000 110.

Как учесть минимальный налог в бухгалтерском учете?

В бухгалтерском учете авансовые платежи по налогу при УСНО, налогу, уплачиваемому по итогам налогового периода, и минимальный налог учитываются на счете 68 «Расчеты по налогам и сборам», к которому открыт отдельный субсчет (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н).

Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к уплате в бюджет, в корреспонденции со счетом 99 «Прибыли и убытки» – на сумму налога, уплачиваемого при УСНО (авансовых платежей), и минимального налога.

Основные проводки по учету налога, уплачиваемого при УСНО, приведены в таблице.

Начислен авансовый платеж по итогам I квартала (полугодия, девяти месяцев)

Сторно. Уменьшен авансовый платеж по итогам полугодия (девяти месяцев)

Начислен налог при УСНО по итогам налогового периода

Сторно. Уменьшен налог при УСНО по итогам налогового периода

Начислен минимальный налог

Уплачен налог (авансовый платеж, минимальный налог) при УСНО

По итогам налогового периода «упрощенцы», применяющие объект налогообложения «доходы минус расходы», рассчитывают минимальный налог и сравнивают его с налогом, исчисленным в общем порядке. Подлежит уплате больший из них.

При расчете налога к доплате в бюджет учитываются уплаченные авансовые платежи, в том числе при расчете минимального налога.

Непосредственно расчет минимального налога производится в декларации по налогу при УСНО, поэтому особое внимание следует уделить заполнению строк 100, 110 и 120 разд. 1.2.

Для целей бухгалтерского учета минимальный налог учитывается аналогично налогу при УСНО, исчисленному в общем порядке.

Н.А. Петрова

эксперт журнала

«Упрощенная система налогообложения: бухгалтерский учет и налогообложение», №4, апрель, 2016 г.

Для перехода на льготный режим придется выполнить четыре требования. Во-первых, в штате компании или ИП не может быть более 100 человек. Во-вторых, годовой доход не может превышать 150 миллионов рублей или 112,5 млн руб. за 9 месяцев. В-третьих, балансовая стоимость имущества не может быть больше 150 млн рублей. В-четвертых, участие других компаний в уставном капитале не может превышать 25 %.

Налоговый период и ставка

При переходе на упрощенку компании и ИП платят единый налог всего четыре раза в год. Три платежа из четырех — это авансовые перечисления. Последний — итоговый расчет. Авансы перечисляются не позднее 25 числа месяца, следующего за отчетным периодом. Итоговый расчет зачисляется в бюджет до 31 марта следующего года. Налоговый период — год. Отчетные: 1 квартал, полугодие и 9 месяцев. Подробнее — в материале «Оплата авансовых платежей при УСН».

Ставки УСН зависят от объекта налогообложения. На выбор предусмотрены два варианта:

Власти региона вправе снизить процентные показатели. Текущее значение утверждается соответствующим распоряжением органа исполнительной власти. Но администрация региона не может установить проценты ниже, чем предусмотрено НК РФ. По УСНО «Доходы» ставка может быть снижена до 1 %, а по второму варианту — до 5 %. Следовательно, в каждом регионе действует свой норматив, то есть своя ставка по УСНО.

Например, при УСНО «Доходы минус расходы» ставка в СПб (2020, Петербург) равна 7 %, а в Самарской области льготы уже нет. И налогоплательщикам из Самары придется платить 15 % с налогооблагаемой разницы.

Ставки в Москве

Льготы УСНО в столицы закреплены в законе г. Москвы № 41 от 07.10.2009. Сниженная ставка УСН «Доходы минус расходы» (2020, Москва) составляет всего 10 %. Применить льготу могут далеко не все налогоплательщики.

Освобождения предусмотрены только для предпринимателей, ведущих предпринимательскую деятельность по следующим видам:

Льготная для УСН «Доходы минус расходы» ставка в Москве разрешена при условии, что доход от льготной деятельности должен быть не менее 75 % от общих поступлений компании или коммерсанта.

Ставки УСНО по регионам

Действующие льготы по упрощенке в разрезе субъектов РФ приведены в одной таблице. Обратите внимание, что первая графа таблицы содержит ссылку на официальный сайт ФНС. Здесь размещена информация о нормативно-правовых актах региона, а также общие сведения о применении льготного режима УСНО.

Таблица: ставки УСН «Доходы минус расходы» по регионам.

Наименование региона и ссылка на законодательный акт на официальном сайте ФНС

Налоги для ИП на упрощенке

Особенности УСН «Доходы» и УСН «Доходы минус расходы»

Упрощенная система налогообложения (УСН) — специальный налоговый режим, на котором предприниматели и компании платят только один налог с доходов.

Он подходит малому и среднему бизнесу и тем, кто только начинает свое дело. В этой статье мы говорим только об упрощенке для ИП.

Условия применения УСН

Для работы на упрощенке предприниматели должны соблюдать три условия:

Если предприниматель работал на упрощенке, но перестал соответствовать условиям, он автоматически переводится на общую систему налогообложения.

Виды упрощенки

Предприниматели могут выбрать один из двух вариантов работы по упрощенке.

УСН «Доходы». При расчете налога учитывают только доходы. Выгодно ИП, которые оказывают услуги. Например, редакторам, разработчикам, маркетологам. У них практически нет расходов.

УСН «Доходы минус расходы». Налог нужно платить с разницы между доходами и расходами. Подходит, если расходов больше 60% от оборота.

Предприниматель сам выбирает вариант, который ему подходит, и указывает его в уведомлении для налоговой.

Ставки и порядок расчета

Максимальная ставка для упрощенки «Доходы» — 6%, а для «Доходы минус расходы» — 15%. Региональные власти могут снижать их для всех или отдельных видов деятельности.

Для некоторых впервые созданных ИП могут действовать налоговые каникулы. Это значит, что предприниматели вообще не обязаны платить налог какое-то время.

Проверить ставку налога и возможность налоговых каникул в своем регионе можно на сайте налоговой. Разберем на примере.

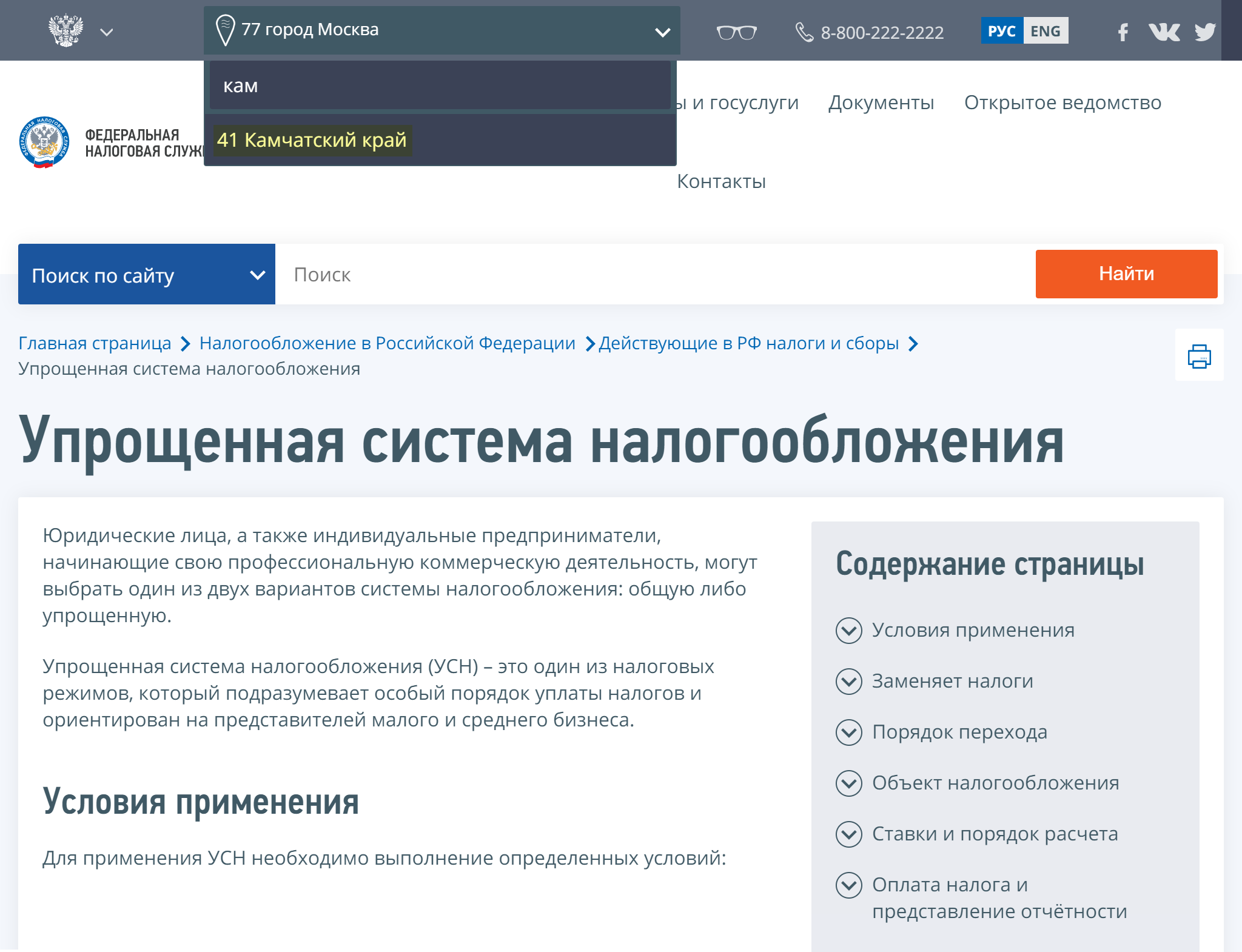

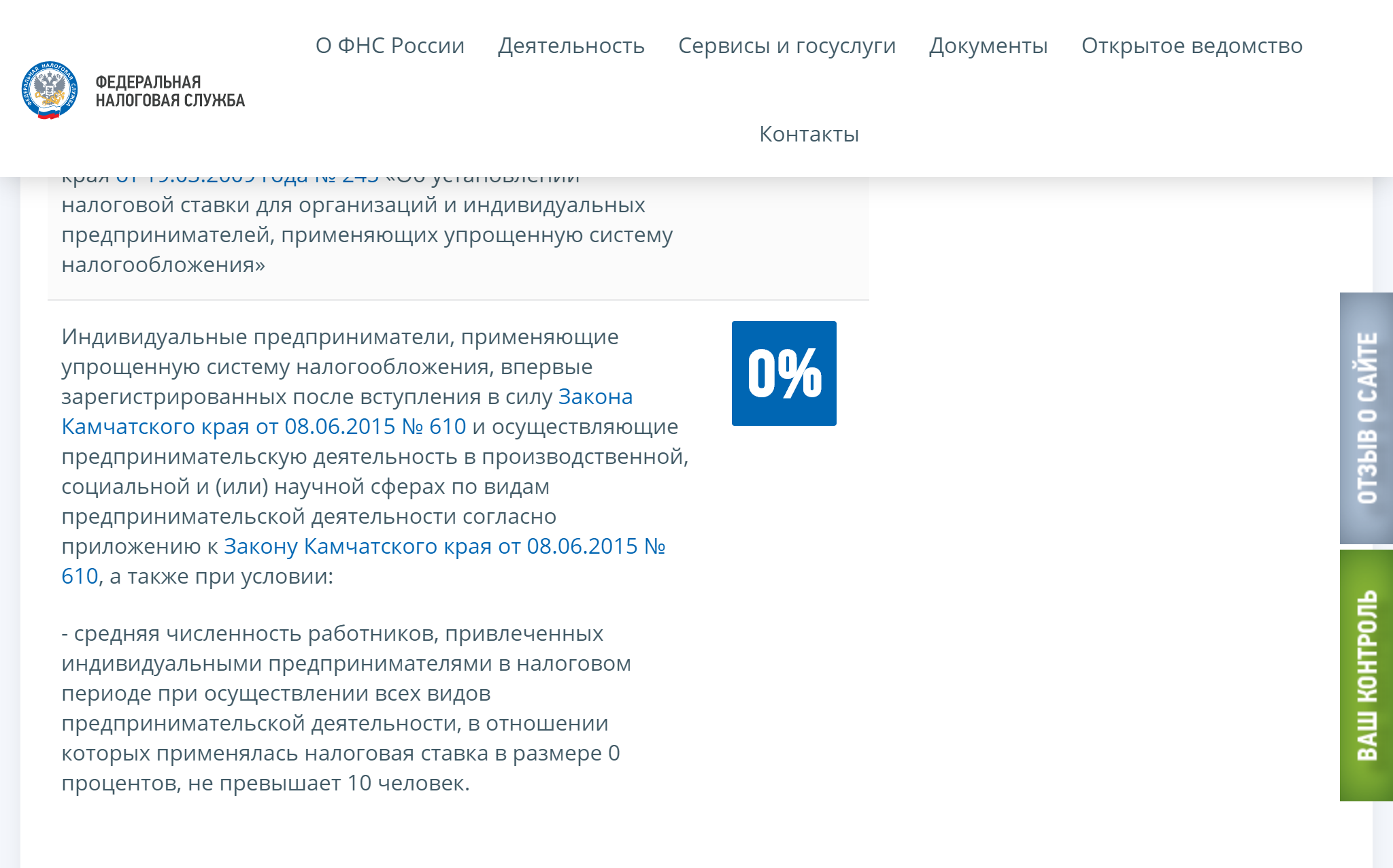

Предприниматель из Петропавловска-Камчатского открывает хлебопекарню и планирует работать на УСН «Доходы». На сайте налоговой он выбирает свой регион и переходит на страницу об УСН.

Сначала выбираем нужный регион — у нас это Камчатский край

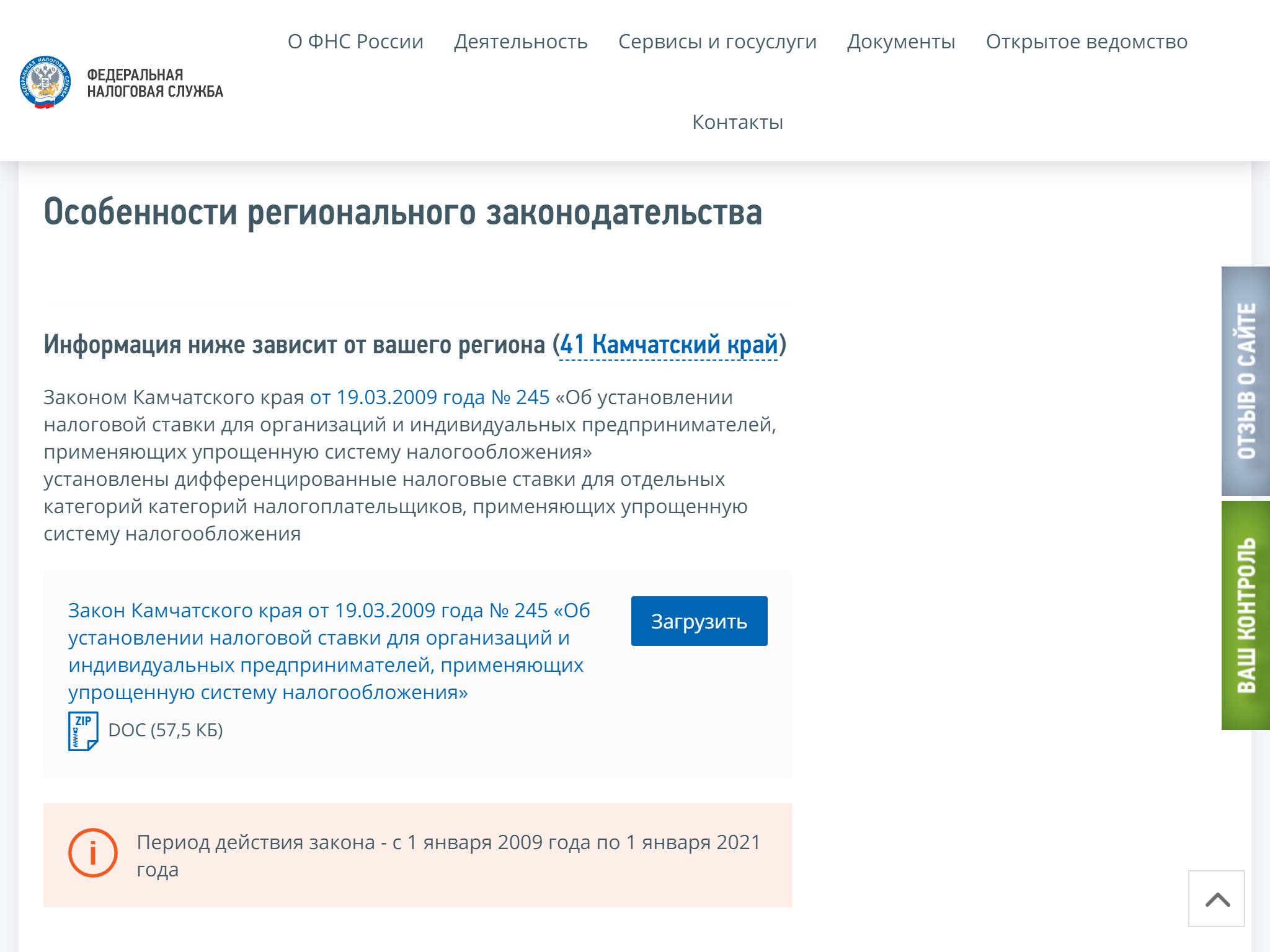

Сначала выбираем нужный регион — у нас это Камчатский край  Находим раздел «Особенности регионального законодательства»

Находим раздел «Особенности регионального законодательства»  Скачиваем закон и находим условия для производителей хлеба

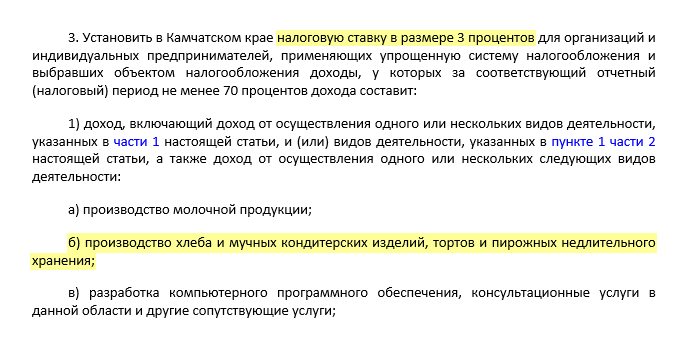

Скачиваем закон и находим условия для производителей хлеба

Ставка по УСН для пекарен — 3%. Именно ее и нужно учитывать при расчете налога.

Некоторые предприниматели могут вообще не платить налог первые два года, потому что для их сфер деятельности действуют налоговые каникулы. Например, в Камчатском крае льгота распространяется на аграрный и строительный бизнес.

Кроме сфер деятельности есть и другие условия налоговых каникул для предпринимателей в Камчатском крае: количество работников не может превышать 10 человек

Кроме сфер деятельности есть и другие условия налоговых каникул для предпринимателей в Камчатском крае: количество работников не может превышать 10 человек

Налог по УСН рассчитывается по такой формуле:

УСН «Доходы»: Ставка ? Доходы

УСН «Доходы минус расходы»: Ставка ? (Доходы ? Расходы)

Для УСН «Доходы минус расходы» действует правило минимального налога — 1% от доходов. Даже если расходы будут больше доходов, ИП все равно придется заплатить не менее 1% с дохода.

Допустим, доход предпринимателя за год — 900 000 Р , а расходы — 850 000 Р . Если считать по формуле, получится, что он должен заплатить 7500 Р : 15% ? (900 000 Р ? 850 000 Р ). Но 1% от его дохода составляет 9000 Р , поэтому ИП придется заплатить эту сумму.

Минимальный налог придется платить, даже если ИП в убытках или у него нулевой доход.

С каких доходов ИП платит налог

В законе перечислены доходы и расходы, которые нужно учитывать при расчете налога. Доходы актуальны для всех предпринимателей на упрощенке, а расходы — только для тех, кто на УСН «Доходы минус расходы». Например, нужно учитывать доходы от продажи продукции или услуг, сдачи имущества в аренду, по процентам от банковских вкладов.

Кредитные деньги или деньги, которые ошибочно пришли на счет, при расчете налога не учитывают.

Расходы, на которые можно уменьшить доход, тоже указаны в налоговом кодексе. Например, туда входят зарплаты сотрудникам и страховые взносы за них, затраты на покупку и модернизацию оборудования, расходы на приобретение сырья и материалов для производства.

Сроки уплаты налогов по УСН

Налог на упрощенке нужно рассчитывать нарастающим итогом и оплачивать частями четыре раза в год:

Первые три платежа — авансовые. Для четвертого считают общую сумму налога по итогам года и вычитают из нее авансовые платежи.

Если финальная дата выпадает на выходной день, срок оплаты продлевается до ближайшего рабочего дня.

Настройте календарь налогов и отчетов под себя, чтобы вовремя платить налоги и не попадать на штрафы

Настройте календарь налогов и отчетов под себя, чтобы вовремя платить налоги и не попадать на штрафы

Как уменьшить налоги ИП на УСН

ИП могут законно уменьшить налог на сумму страховых взносов.

ИП без работников — на всю сумму страховых взносов. Сюда входят фиксированные и дополнительные взносы.

В 2020 году фиксированные взносы составляют 36 238 Р . Если за год заработали больше 300 000 Р , придется доплатить еще 1% с суммы превышения. Учесть страховые взносы можно только в том квартале, когда они были уплачены.

При УСН «Доходы» взносы уменьшают саму величину налога, а при УСН «Доходы минус расходы» — прибавляются к общим расходам.

Например, ИП на УСН «Доходы» заработал в первом квартале 100 000 Р . Авансовый платеж составит 6000 Р : 6% ? 100 000 Р .

В этом же квартале он заплатил часть страховых взносов за себя — 6000 Р . Значит, он может вычесть их из суммы авансового платежа. Получается, что за первый квартал налог платить не нужно.

Еще один пример. Доходы ИП на УСН 15% в первом квартале — 100 000 Р , расходы — 20 000 Р . Авансовый платеж — 12 000 Р : 15% ? (100 000 Р ? 20 000 Р ).

Если в этом же квартале он заплатит 6000 Р как часть страховых взносов, то в расходах можно будет учесть 26 000 Р . Авансовый платеж составит уже 11 100 Р : 15% ? (100 000 Р ? 26 000 Р ).

ИП с работниками могут уменьшить налог на страховые взносы за себя и своих сотрудников. В этом случае уменьшить налог для УСН «Доходы» можно только на половину взносов, а ИП на УСН «Доходы минус расходы» могут включить в расчет всю сумму.

Учет и отчетность ИП на УСН

ИП на упрощенке не обязаны вести бухгалтерский учет. Они заполняют книгу учета доходов и расходов (КУДиР) и раз в год сдают налоговую декларацию.

Налоговую декларацию подают раз в год до 30 апреля. Например, декларацию за 2020 год предприниматели должны сдать до 30 апреля 2020 года.

Учет доходов и расходов. Все предприниматели на упрощенке обязаны вести книгу доходов и расходов. В нее записывают доходы и расходы, которые влияют на налог. ИП на УСН «Доходы» должны записывать только расходы, которые могут уменьшить налог: страховые взносы за себя и сотрудников, если они есть.

Вести КУДиР можно в печатном или электронном виде. Электронную книгу в конце года распечатывают и прошивают. Сдавать и заверять КУДиР в налоговой не нужно. Книга может понадобиться только при проверке. Если прошитой и пронумерованной книги не будет, ИП может получить штраф. Например, если книги нет больше двух лет, могут оштрафовать на 30 000 Р .

Отчетность за работников. Если ИП нанимает сотрудников, то он обязан платить за них налоги, взносы и составлять отчеты.

Кассовая дисциплина. Предприниматели на УСН, которые работают с наличными, должны соблюдать правила кассовой дисциплины. Всего их два:

Предприниматели, которые работают с платежами от физлиц, должны еще установить онлайн-кассу.

Дополнительная отчетность. В некоторых случаях предпринимателям нужно платить другие налоги и отчитываться перед налоговой. Например, при владении землей платят земельный налог, а при использовании воды из реки для полива — водный налог.

Ответственность за налоговые нарушения

Сдавать отчетность и платить налог нужно точно в срок, иначе налоговая может оштрафовать и начислить пени.

За задержку подачи декларации. Минимальный штраф — 5% от суммы неуплаченного в срок налога, но не менее 1000 Р . Если налоговая решит заняться ИП, она начислит штраф за каждый полный или неполный месяц просрочки.

Например, ИП должен был сдать отчетность до 30 апреля, но забыл об этом. Если он сдаст ее до 30 мая включительно, он получит штраф в 5% от суммы неуплаченного налога. Если сдаст до 30 июня, заплатит еще 5% — и так далее. Каждый месяц ему будут начислять новый штраф.

Максимальный штраф — 30%, если забыть о декларации на полгода или больше.

Еще налоговая может приостановить операции по счету ИП. Так бывает, если задержать декларацию более чем на 10 рабочих дней.

За просрочку платежа. Если пропустить срок платежа, налоговая может начислить пеню. Ее размер рассчитывают по специальной формуле, пеня зависит от количества дней просрочки, ключевой ставки и суммы налога.

За неуплату налога. Если налог вообще не заплатить — частично или полностью, — можно получить штраф:

Чтобы не ошибиться в расчетах, особенно на УСН «Доходы минус расходы», обратитесь к бухгалтеру.

Порядок перехода на УСН

Для перехода на упрощенку предпринимателям нужно подать уведомление в налоговую. Новые ИП могут приложить его к остальным документам при регистрации либо подать заявление отдельно в течение 30 дней после нее.

Остальные предприниматели могут перейти на УСН только с начала следующего года. Уведомление в таком случае нужно подать не позднее 31 декабря.

Единственное исключение — переход с ЕНВД, если ИП прекратил работать по вмененному виду деятельности и не занимался ничем другим. В таком случае можно с новым бизнесом перейти на УСН с начала любого месяца. Уведомить налоговую нужно не позднее 30 календарных дней с момента прекращения работы на ЕНВД.

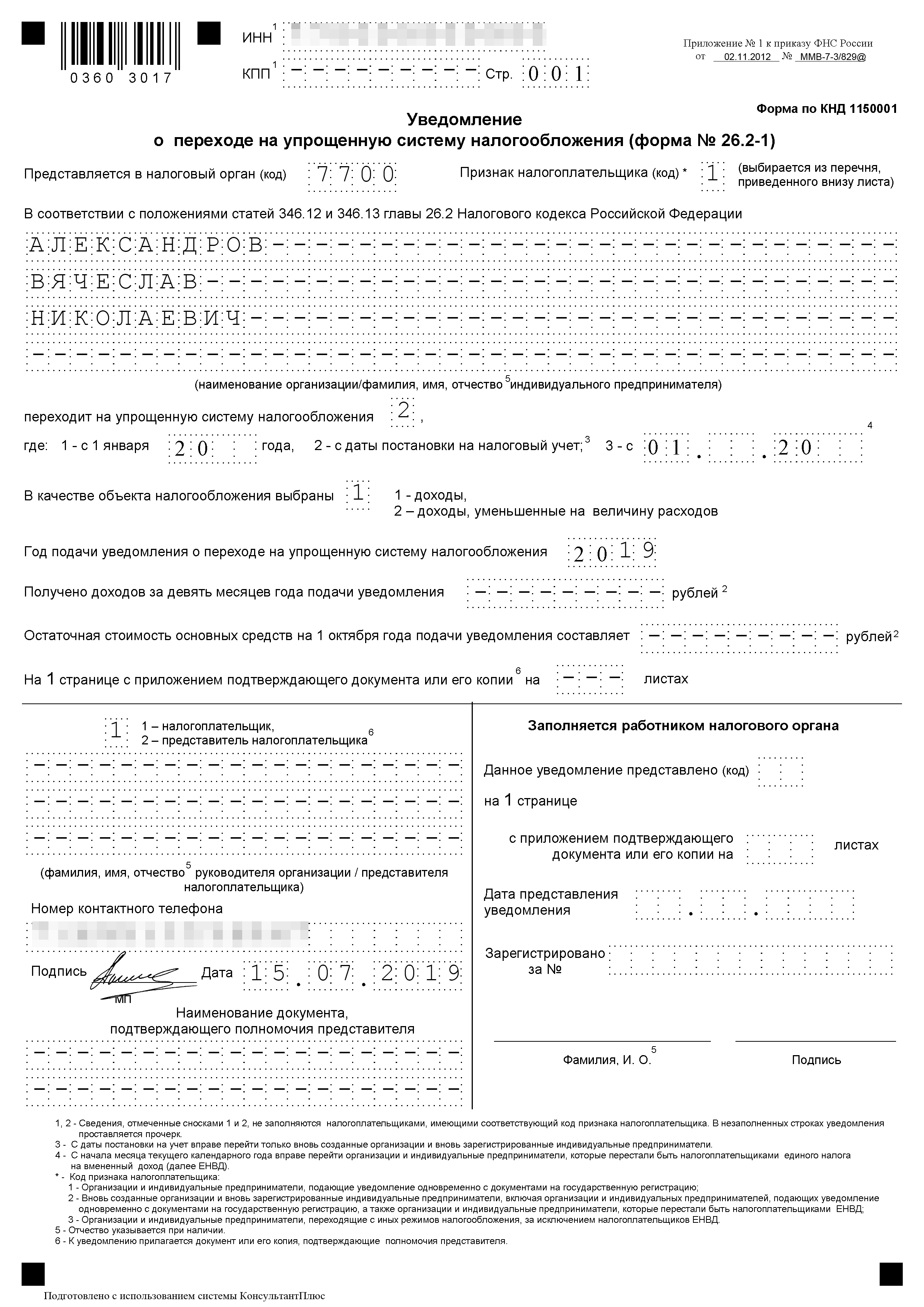

Пример заполнения уведомления о переходе на УСН

Пример заполнения уведомления о переходе на УСН

Совмещение УСН с другими системами налогообложения

Упрощенку можно совмещать с патентом и ЕНВД. А вот работать одновременно на УСН и ОСН или ЕСХН не получится. Самозанятые, которые платят налог на профессиональный доход, тоже не могут воспользоваться УСН.

Плюсы и минусы упрощенки

Главный плюс УСН — возможность выбрать, как платить налог: только с доходов или с разницы доходов и расходов. Вот другие плюсы: