Что будет, если не платить транспортный налог вовремя?

Ежегодно все владельцы личного транспорта должны платить специальный налог. Это требование устанавливается главой 28 Налогового кодекса РФ. Неуплата транспортного налога является нарушением, за которое предусмотрены штрафы. Сколько придется заплатить, забыв про налоговую квитанцию или умышленно ее проигнорировав, мы и поговорим сегодня.

Налог на транспорт платят все владельцы зарегистрированных ТС

На кого распространяется обязанность платить транспортный налог?

Все граждане, индивидуальные предприниматели, организации, у которых есть зарегистрированные ТС, перечисленные в статье 358 главы 28 НК РФ, платят транспортный налог. В этом же документе дан список ТС, которые налогом не облагаются.

Федеральных льгот по налогу на транспорт в России на 2020 год нет. Однако регионы РФ могут предоставлять льготы отдельным категориям граждан. Если вам положены льготы, для их получения подайте в ИФНС заявление (форма по КНД 1150063).

Как определить размер налога?

Чтобы понять, какой налог платить, нужно перемножить налоговую базу и ставку, период владения автомобилем и долю ТС, которой владеет налогоплательщик.

За налоговую базу принимают мощность двигателя ТС в л.с.

Налоговую ставку каждый регион РФ определяет самостоятельно. Если в регионе ставка не определена, используются ставки налогообложения из НК РФ, приведенные в таблице.

| Мощность силовой установки автомобиля, л. с. | Ставка |

| до 100 | 2,5 |

| 100-150 | 3,5 |

| 150-200 | 5 |

| 200- 250 | 7,5 |

| от 250 | 15 |

Если у автомобиля один владелец, то долю владения определяют как 1. Если владельцев два – 0,5, если три – 0,3 и т. д.

Период владения считают месяцами. Если автомобиль куплен в середине года, вы оплачиваете налог только за те месяцы, когда уже стали собственником ТС.

Для легковых автомобилей ценой более 3 миллионов рублей также используют повышающие коэффициенты (согласно Федеральному закону от 27.11.2017 г. № 335-ФЗ):

| Возраст, лет | Стоимость, рублей | Коэффициент |

| до 3 | 3 – 5 миллионов | 1,1 |

| до 5 | 5-10 миллионов | 2 |

| до 10 | 10-15 миллионов | 3 |

| до 20 | от 15 миллионов | 3 |

Рассчитывать сумму налога самим в 2020 году не нужно. При регистрации автомобиля ГИБДД передает сведения о нем в соответствующую инспекцию ФНС. После этого владельцу ТС будут приходить налоговые извещения.

Если вы хотите проверить правильность начисляемого вам налога, можете воспользоваться электронным калькулятором на сайте ФНС РФ. В него нужно ввести следующие сведения:

- год, за который вы хотите заплатить налог;

- период владения ТС в месяцах;

- вид ТС;

- мощность двигателя;

- наличие льгот.

- 20% от суммы налога в случае, если он не внесен полностью, неумышленно занижена налоговая база (в ИФНС поступили неправильные сведения о мощности ТС, сотрудники налоговой инспекции допустили ошибки при расчете налога);

- 40% от суммы налога в случае, когда автовладелец уклонился от уплаты налогового сбора умышленно.

- Банковская гарантия — способ обеспечения обязательства, по которому банк гарантирует своевременное погашение налоговой задолженности;

- Поручительство — обещание третьего лица уплатить налоги и иные платежи в бюджет, если налогоплательщик не сможет самостоятельно сделать это вовремя;

- Залог имущества — способ обеспечения обязательств налогоплательщиком, подкрепленный имуществом, за счет продажи или передачи которого в будущем может быть произведена уплата долга.

- С начала ведения предпринимательской деятельности или существования организации должно пройти не менее одного года. Срок исчисляется со дня регистрации ИП или юридического лица до дня подачи в налоговый орган заявления о предоставлении льготы;

- Налогоплательщик не должен проходить реорганизацию, ликвидацию или банкротиться в момент подачи прошения о рассрочке;

- Налогоплательщик не обжаловал решение о проверке, в ходе которой выявлена недоимка, начислены пени и штрафы;

- Льгота предоставляется по заявлению плательщика, поданному в налоговую инспекцию по месту регистрации.

- в отношении вас возбуждено уголовное дело по налоговым преступлениям;

- вас подозревают или обвиняют в совершении административного или налогового правонарушения;

- инспекторы подозревают, что при рассрочке уплаты вы захотите скрыться сами или скрыть свои доходы;

- за последние три года вы уже получали рассрочку, отсрочку или инвестиционный кредит и нарушили условия договора.

- деятельность организации или ИП субсидируется из бюджета, средства перечисляются с задержками и нерегулярно;

- вашей компании причинен ущерб в результате стихийного бедствия, технологической катастрофы, других форс-мажорных обстоятельств;

- средств на уплату налогов не хватает или после уплаты всех бюджетных платежей налогоплательщик окажется на грани банкротства;

- выручка организации носит сезонный характер;

- налоги, пени и штрафы начислены в результате налоговой проверки, а сумма настолько значительна, что их единовременная уплата невозможна;

- вы импортер товаров и претендуете на рассрочку уплаты таможенных пошлин по правилам ст. 59 Таможенного кодекса Евразийского экономического союза.

- справки об остатках денежных средств на расчетных и иных счетах во всех банках, где они открыты;

- справки из банков об оборотах по каждому счету фирмы за последние шесть месяцев;

- если у вас есть картотека неоплаченных счетов — предоставьте перечень всех содержащихся в ней документов. Если такой картотеки нет — справку об отсутствии просроченных задолженностей;

- перечень контрагентов-дебиторов, суммы их обязательств и сроки исполнения, а также договоры и другие документы, подтверждающие эти факты;

- документы, которые подтверждают наличие оснований для переноса сроков уплаты налогов: заключение из торгово-промышленной палаты, заявление о возбуждении исполнительного производства, финансовые расчеты и другие;

- расчет требуемой суммы рассрочки и планируемый график погашения задолженности;

- банковская гарантия или другие документы, которые обеспечат исполнение ваших обязательств (если требуется).

- Убедитесь, что вы имеете право на льготу. Для этого проанализируйте финансовые показатели своего бизнеса и определите степень важности причины, которую вы укажете в заявлении;

- Подготовьте необходимые документы, которые подтверждают ваши временные финансовые затруднения;

- Сделайте подробный расчет суммы, рассрочку по уплате которой хотите получить. Определите график погашения и величину платежа;

- Решите, каким образом вы будете обеспечивать исполнение налогового долга;

- Подайте заявление с приложением полного пакета подтверждающих документов в налоговую инспекцию или таможенные органы (если рассрочка касается таможенных сборов);

- Получите решение уполномоченного органа. В случае отказа — обжалуйте постановление в вышестоящей налоговой инспекции или судебных органах.

- Выберите, кто вы — ИП или организация.

- Укажите сумму налога, которую заплатили не вовремя.

- Укажите срок для уплаты налога. Например, для УСН за 1 квартал 2020 года — это 25 апреля.

- Укажите день, в который фактически перечислили налог.

- Не включайте в просрочку день оплаты — об этом сказала налоговая в письме от 6 декабря 2017 года.

- Сначала узнайте, есть ли у вас пени: для этого проведите сверку с налоговой или зарегистрируйтесь в личном кабинете налогоплательщика на сайте ФНС.

- Подготовьте платёжку на сайте налоговой. Инструкция по заполнению — в статье «Как создать платёжку на уплату пени и штрафов».

- Если заплатите налог позже, чем нужно, но в правильном размере — начислят только пени.

- Если занизите налог в декларации и заплатите эту сумму — налоговая доначислит налог, пени и штраф.

- Санкции, связанные с неуплатой или просрочкой платежа по сбору. В соответствии со ст.129 НК РФ размер штрафа составит 20% от суммы неуплаты. Если будет выявлен факт умышленного нарушения, то сумма будет равна 40% от суммы исчисленного налога и пени по нему.

- Если налогоплательщик не предоставил декларацию в указанные сроки. Устанавливается в размере 5% за каждый месяц неуплаты сбора, но не более 30% от суммы взыскания и не менее 1000 рублей. За нарушение срока подачи расчета финансового результата инвестиционного товарищества предусмотрен штраф – 1000 рублей за каждый просроченный месяц. Если информация в документе была искажена, то накладывается дополнительный штраф в 40 000 рублей, а в случае умышленного нарушения – 80 000 рублей. Несоблюдение порядка подачи декларации в электронном виде влечет санкции в размере 200 рублей.

- Санкции за снижение размера налоговой базы, выявленное в процессе проведения проверки. Размер санкции составит 10% от суммы недоимки за каждый день в период нарушения, но она не должна быть более 50% от этой суммы.

- При обнаружении ошибок методологического или арифметического характера в процессе исчисления налога. В случае если нарушение не было устранено самостоятельно путем подачи уточненной декларации, штраф составит 20% от суммы сбора.

- Санкции за отчуждение активов, которые находятся в залоге налогового характера. Размер взыскиваемой суммы будет равен сумме проданного актива.

- Сбыт товара в процессе продажи или отчуждения без начисления и уплаты налога.

- За непредоставление запрашиваемых сведений при камеральной проверке накладывается штраф в размере 5000 рублей, а в случае повторения нарушения в течение календарного года нужно будет оплатить 20 000 рублей.

- Штраф с граждан, не сообщивших в налоговую инспекцию об имеющемся имуществе, в тех случаях, если им не пришло извещение о начисленном налоге. Взыскание равняется 20% от суммы неуплаченного сбора.

- Санкции за занижение стоимости сделки. В соответствии со ст. 129.3 НК РФ размер штрафа составит 40% от размера неуплаченного налога, но не менее 30 000 рублей.

- Оплата установленного штрафа производится разовым платежом, если иное не предусмотрено законодательством РФ.

- Перечисление средств должно осуществляться налогоплательщиком в указанный срок без задержек.

- В соответствии с НК РФ платежи могут уплачиваться в течение налогового периода авансовыми платежами. Исполненной она признается по аналогии с оплатой налоговых обязательств. В случае просрочки платежей начисляются пени. Нарушение по оплате авансовых платежей не может послужить причиной для привлечения к ответственности.

- Расчеты по штрафным санкциям производятся путем перечисления средств наличным или безналичным путем. При отсутствии возможности оплаты через банк физические лица могут произвести оплату через кассу местной инспекции или в отделении почтовой связи.

- Произвести прием денег для оплаты штрафа, перевести их правильно и в корректный срок на индивидуальный для каждого налогоплательщика или агента счет федерального казначейства бюджетной системы РФ. Плата за операцию не предусмотрена.

- Вести запись таких платежей нужно в соответствии с законами РФ.

- Проводить выдачу платежного документа, подтверждающего внесение средств на необходимый счет (квитанцию). Его форма выдается местным административным органом и утверждается органом исполнительной власти федерального значения, занимающегося контролем и надзором в области налогообложения.

- Выдавать по запросу ИФНС информацию, подтверждающую факт оплаты налога, штрафа или иного сбора в бюджетную систему РФ.

- Перечисление средств, внесение которых было произведено в наличной форме, должно произойти в течение 5 рабочих дней с момента принятия их от налогоплательщика.

- В случае наступления ЧС, стихийного бедствия или других непреодолимых обстоятельств срок зачисления увеличивается до их устранения.

- За нарушение правил или неисполнение обязательств местная администрация или отделение почтовой связи несет ответственность.

- Несение наказания не освобождает от обязанностей по перечислению средств на счет казначейства.

- наличие оснований, описанных в п. 2 ст. 45 НК РФ;

- срок для внесудебного взыскания был пропущен по какой-либо причине, что зафиксировано в п. 3 ст. 46 и п. 1 ст. 47.

- Если у компании имеется открытый счет.

- При недоимке сроком более 3 месяцев с организаций:

- зависимых обществ (дочерних);

- основных предприятий, на счета которых поступают средства за реализацию товара дочерних предприятий;

- основных предприятий, которым перечисляются деньги от дочерних организаций за реализацию товаров основной компании.

Взыскание штрафа также производится в судебном порядке, если ИП изменил юридический статус сделки или характер деятельности. Также обязанность уплаты штрафа предпринимателем возникает в процессе проверки налоговым органом сделок между лицами, которые зависят друг от друга.

Если был пропущен срок на взыскание штрафа, то период, когда можно осуществить это через суд, определяется следующим образом:

- в денежном эквиваленте с банковского счета организации – 6 месяцев;

- за счет имущества на балансе предприятия – 2 года.

Меры ответственности за неуплату налога и штрафа

Уклонение по оплате могут быть рассмотрены как административные или уголовные нарушения.

Появление одной ответственности не исключает возникновение другой. Например, на саму организацию может быть наложен штраф, а руководителей и ответственных лиц могут привлечь к ответственности согласно УК РФ.

Кто может быть привлечен:

Помимо штрафных санкций за неуплату налогового сбора может последовать уголовная ответственность. Она возникает при непредставлении декларации в налоговый орган или подаче ложных сведений с умыслом скрыть размер налоговой базы или характер деятельности организации.

Помимо штрафных санкций за неуплату налогового сбора может последовать уголовная ответственность. Она возникает при непредставлении декларации в налоговый орган или подаче ложных сведений с умыслом скрыть размер налоговой базы или характер деятельности организации.За такое нарушение уполномоченные должностные лица несут ответственность в разной степени в зависимости от своих обязанностей.

Такого рода нарушения признаются уголовными только в том случае, если неуплата имела крупный или особо крупный размер.

Санкции:

- При уклонении от уплаты налога ИП и квалификации суммы как крупной, грозит штраф в размере не более 300 000 руб. или лишение свободы на 1 год.

- При особо крупной сумме штраф увеличивается до 500 000 руб., а срок лишения — до 3 лет.

- Если нарушение допустила организация, то на ответственное лицо накладывается штраф до 300 000 руб., могут лишить свободы до 2 лет. К тому же могут запретить вести определенную деятельность или занимать должность.

- В случае неуплаты в особо крупном размере или из-за сговора группы лиц сумма взыскания увеличивается до 500 000 руб. Возможный срок заключения — до 3 лет.

Если организация или ИП не могут в срок оплатить штрафные санкции, то они имеют право на рассрочку платежа на 1 или 3 месяца.

Когда это возможно:

- Административный арест, лишение специального права, выдворение за границу РФ иностранца или лица без гражданства.

- В случае тяжелого материального положения организации или физического лица может быть предоставлена рассрочка на 3 месяца.

- При принятии решения о рассрочке или отсрочке устанавливается срок начала действия принятого постановления.

Отсрочка или рассрочка не предоставляется:

- Лицам без гражданства или иностранцам, административное выдворение которых было произведено одновременно с наложением штрафных санкций.

- При совершении административных нарушений по ст. 11.26 и 11.29 КоАП РФ с использованием транспорта иностранного перевозчика.

Если срок оплаты штрафа или предоставляемой рассрочки (отсрочки) истек, то его могут взыскать в принудительном характере.

- ИП или физическое лицо. В установленном законом порядке высылается постановление о требовании погасить задолженность по оплате штрафа, после чего денежные средства списываются со счета. Взыскание может быть произведено с любого источника дохода: счета в банке, заработной платы, стипендии и прочего. Если у должника не имеется дохода, то органы надзора направляют штрафное постановление судебному приставу с цель изъятия имущества на погашение задолженности.

- Для взыскания средств с юридического лица проверяющий орган направляет постановление о штрафе судебному исполнителю, который отправляет его в банк для снятия исчисленной суммы со счета организации, в принудительном порядке руководствуясь законодательством РФ. В случаях, если денег на счетах нет, происходит изъятие имущества и других активов компании в счет уплаты долга.

- Размер самого взыскания в случае его неуплаты в срок увеличивается в два раза. После того как штраф был уплачен, документ, подтверждающий внесение средств, должен быть предоставлен в ИФНС по месту регистрации организации, которая выносила постановление о наложении санкций. В течение 1 года после окончания исполнения оплаты штрафа организация считается подвергнутой взысканию.

- Физическое лицо, правонарушитель, не заплатившее штраф подвергается увеличению его размера в два раза, но не менее 1000 рублей. Его могут заключить под стражу на 15 суток или привлечь к общественным работам на 50 часов.

Заключение

Если налоговые органы произвели начисление штрафных санкции, то следует внимательно изучить все претензии и основания для его взимания. Например, если организация не допускала нарушений, а просто не произвела оплату налогового сбора в срок, то привлекать ее к ответственности нельзя. Для таких случаев предусмотрено начисление пени.

Штрафы назначаются только при выявлении нарушений НК РФ в ходе проверки. Первое, что нужно сделать – проверить правомерность наложенных санкций. Если они неверные, то можно начинать судебное разбирательство. Конечно, это будет хлопотно, но в случае выигрыша с организации будут сняты требования и не придется нести ответственность целый год.

Не следует забывать, что есть причины для освобождения лица от ответственности, факторы, снижающие размер санкции, и возможность рассрочки или отсрочки платежа.

Обстоятельства, исключающие вину правонарушителя:

- Нарушение сроков уплаты налога произошло из-за стихийного бедствия, ЧС или силы непреодолимого препятствия.

- По причине болезни при условии документального подтверждения.

- Плательщик действовал в соответствии с указаниями, пояснениями и помощью налоговых или иных уполномоченных органов, что привело к уклонению от уплаты налога.

Повторное нарушение может увеличить размер взыскания на 100%. Организации и ИП имеют право обратиться в арбитражный судебный орган, другие физические лица могут подавать иск в обычный суд.

В налоговые органы высшего порядка нужно обращаться при помощи письменной жалобы. К ней необходимо приложить все доказывающие правоту документы. Срок ее предоставления – не позднее чем через 3 месяца после обнаружения несоблюдения прав налогоплательщика.

Если срок уплаты был пропущен по уважительной причине, то его можно восстановить. Для этого нужно обратиться с заявлением и документами, подтверждающим обстоятельства, в ИФНС по месту регистрации. Решение выносится в течение месяца.

Что будет, если не платить налоги в срок

Должников ждут «письма счастья» от налоговой, а потом — визит приставов и запрет на заграничные поездки

Фото: АГН Москва

Срок, до которого граждане могут уплатить имущественные и подоходные налоги за 2020 год, истекает 2 декабря. Обычно все расчёты с налоговой должны завершаться 1 декабря, но так как в этому году эта дата выпадает на воскресенье, срок был продлён. «Парламентская газета» разбиралась, как изменилась налоговая ответственность россиян и какие последствия ждут тех, кто не оплатит налоги в срок.

Какие налоги нужно оплатить

Налог на имущество физических лиц включает сбор за такие виды недвижимости: жилой дом (в том числе садовые дома), квартира или комната, гараж или машино-место, единый недвижимый комплекс, объект незавершённого строительства. Этот налог платят только собственники недвижимости.

Земельный налог распространяется на участки, которые принадлежат гражданину на праве собственности, а также на праве бессрочного пользования или пожизненного наследуемого владения.

Имущественный и земельный налог относятся к местным сборам, то есть их устанавливают муниципалитеты. А вот транспортный налог устанавливается на уровне региона. Данный сбор должны платить люди, на которых зарегистрированы транспортные средства — автомобили, мотоциклы, гидроциклы, автобусы, самолёты и вертолёты, катера и парусные суда и тому подобное. От налога освобождён транспорт для инвалидов. Кроме того, недавно было введено ещё одно послабление, напомнил член Комитета Госдумы по бюджету и налогам Виктор Зубарев: «По транспортному налогу, ощутимому для каждого автовладельца, было принято решение о приостановке выплат за угнанный автомобиль до момента его возврата владельцу».

Готова ли Россия к очередному кризису

Ставка налога зависит от мощности двигателя, а для элитных автомобилей (которые стоят дороже трёх миллионов рублей) также применяется превышающий коэффициент.

Также до 2 декабря гражданам нужно оплатить те суммы налога на доходы физических лиц (НДФЛ), которые не были удержаны налоговым агентом, о чём он сообщил в ФНС.

Расчёт и оплата фискальных сборов

Все имущественные налоги — на недвижимость, землю и транспорт — самостоятельно рассчитывать не нужно, это делают сами фискальные службы на основании сведений, которые им направляют профильные ведомства (Росреестр, ГИБДД и прочие). Всё, что остаётся гражданам, — дождаться уведомления от Федеральной налоговой службы, где будут указаны суммы сборов, подлежащие уплате.

Особая история с НДФЛ: по общему порядку его нужно оплачивать до 30 апреля на основании декларации, которую граждане заполняют самостоятельно. На сайте ФНС можно найти удобные сервисы и программы для расчёта и оплаты этого налога. А до 2 декабря будет возможность оплатить неудержанные суммы, о которых известно налоговой инспекции, — их размер будет указан в уведомлении.

По закону уведомления должны быть присланы плательщикам не позднее чем за 30 дней до истечения срока уплаты налогов, то есть, до 30 ноября. Если уведомление не пришло, в ФНС рекомендуют гражданам проявить инициативу и обратиться в инспекцию лично.

Можно не ждать «письма счастья», а рассчитаться с налоговой онлайн. Это можно сделать через личный кабинет налогоплательщика на сайте ФНС или с помощью сервиса «Заплати налоги». Также оплачивать налоги можно через банки, на почте или в уполномоченных многофункциональных центрах (МФЦ).

Виктор Зубарев. Фото: Юрий Инякин / ПГ

Тем, кто не успел

С 3 декабря долг перед ФНС начнёт ежедневно расти, так как на суммы налогов будут начисляться пени. Согласно Налоговому кодексу, пеня определяется в виде процента от неуплаченной суммы. Сам процент равен 1/300 действующей ставки рефинансирования Центробанка. То есть число, полученное при определении 1/300 ставки рефинансирования, затем следует умножить на сумму неоплаченного налога — это и будет размер ежедневной пени.

При этом закон ограничивает сумму пеней, начисленных за недоимку, — она не может быть выше самого долга. Стоит знать, что пени не начисляются в случае, если налогоплательщик не мог погасить долг из-за ареста имущества или счетов в банке.

«Наличие значительных и долгосрочных задолженностей приводит стороны в суд. По выигранному ведомством иску ответчик обязан расплатиться или добровольно в указанные сроки, или дожидаться описи имущества, закрытия всех счетов и карт», — обрисовал будущее неплательщиков Виктор Зубарев. Он подчеркнул, что это общепринятые юридические процедуры, которые возможно приостановить лишь в случае банкротства физлица.

По выигранному ведомством иску ответчик обязан расплатиться или добровольно в указанные сроки, или дожидаться описи имущества, закрытия всех счетов и карт.

Общий порядок обращения с должниками таков: сначала налоговая служба пришлёт требование погасить фискальный долг. Если гражданин не исполнит его, тогда налоговики обратятся в суд. «Далее долг будут взыскивать судебные приставы, которые могут принять ограничительные меры, например заблокировать банковский счёт должника, арестовать его имущество или ограничить ему выезд за границу», — предупреждает ФНС.

Что повышает налоговый «урожай»

По оценке Виктора Зубарева, фискальная нагрузка на граждан в настоящее время замедлила свой рост. «И да, люди стали более ответственно платить налоги. Потому что даже незначительные долги накапливают ненужные затраты, пени и штрафы и могут привести к запретам на выезд за рубеж, например», — сказал он «Парламентской газете».

Впрочем, помимо «кнута», хорошо работают и налоговые «пряники». Например, собираемость земельного налога выросла благодаря «дачной амнистии», отметил депутат. Кроме того, все процессы в сфере налогообложения активизировались за счёт цифровизации, начиная с возможности оплатить налоги на портале госуслуг и завершая деятельностью надзорных ведомств. «Доходы граждан, совершаемые сделки, приобретения стали более прозрачными», — порадовался Зубарев.

Путин продлил сроки «дачной амнистии»

Он также назвал ошибочным мнение о том, что якобы налоговая политика России «не склонна к принятию социально мобильных решений». Так, за последнее время государство ввело целый ряд налоговых льгот и послаблений, оперативно реагируя на ситуацию в стране.

«Например, в текущем году был впервые применён ограничивающий коэффициент при расчёте выплат по земельному налогу. Рост здесь не должен составлять больше десяти процентов по сравнению с прошлым отчётным периодом», — привёл законодатель пример.

Кроме того, сейчас разрабатываются или уже применяются различные формы смягчения фискальной нагрузки для льготных категорий населения — малоимущих граждан и многодетных семей, подчеркнул Виктор Зубарев.

Как проверить и оплатить налоговую задолженность

1. Как проверить налоговую задолженность?

Узнать, есть ли у вас налоговая задолженность, можно:

- онлайн, указав свой ИНН на портале государственных услуг РФ;

- онлайн, в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (требуется регистрация на сайте ФНС или на портале госуслуг РФ);

- лично, при визите в налоговую инспекцию (нужно предъявить документ, удостоверяющий личность и, при желании, свидетельство ИНН). Записаться на прием в инспекцию можно онлайн;

- лично, в одном из 40 центров госуслуг «Мои документы». Для этого вам нужно будет заполнить заявление на признание конфиденциальных налоговых сведений (всех либо части за определенный период) общедоступными;

- через СМС-сообщения или по электронной почте (необходимо дать письменное согласие на такое информирование).

2. Как уплатить долги по налогам?

Оплатить налоговую задолженность, если она у вас есть, можно:

- на сайте ФНС в личном кабинете налогоплательщика (требуется регистрация на сайте ФНС или портале госуслуг РФ) или при помощи сервиса «Уплата налогов физических лиц»;

- через портал государственных услуг РФ;

- лично, через банковское или почтовое отделение. Квитанцию на оплату можно получить:

- при помощи сервиса «Уплата налогов физических лиц» на сайте ФНС;

- в личном кабинете налогоплательщика;

- в одном из 40 центров госуслуг «Мои документы»;

- в центре госуслуг «Мои документы», если такая возможность предусмотрена».

С 2016 года можно оплатить не только свои налоги, но и чужие. Вы можете сделать это лично или воспользовавшись специальным сервисом ФНС «Уплата налогов за третьих лиц». Для этого нужно будет указать сначала сведения о себе (в поле «категория» нужно выбрать «физическое лицо», а затем ввести свои ФИО и ИНН), а потом сведения о том, за кого вы оплачиваете налог (категория лица, ФИО и ИНН).

3. Как формируется налоговая задолженность?

Налоговая задолженность формируется не позднее пяти дней после того, как наступит срок уплаты, указанный в едином налоговом уведомлении. Затем в течение трех месяцев вам направят требование об уплате. Если сумма недоимки составляет менее 500 рублей, требование об уплате налога должно быть направлено вам в течение года.

Уплатить задолженность необходимо в течение срока, указанного в требовании (не менее восьми дней).

В случае неуплаты налога в установленные законом сроки вам будут начислены пени (1/300 от ставки рефинансирования ЦБ) за каждый календарный день просрочки.

4. Чем грозит неуплата налогов?

При неуплате в срок налога налоговая служба может прибегнуть к начислению пени и штрафов. Штраф за нарушение срока уплаты налога — 20% от неуплаченной суммы. Если вы не заплатили налог умышленно, штраф составит 40% от суммы налога.

Когда все сроки уплаты задолженности истекут, налоговые органы будут иметь право обратиться в суд с заявлением о взыскании долга за счет вашего имущества. Если задолженность превышает три тысячи рублей, налоговый орган сможет подать в суд в течение полугода после истечения сроков, отведенных на уплату.

Если сумма задолженности не превысила трех тысяч рублей в течение трех лет с того момента как закончился срок исполнения самого раннего требования об уплате налога, обратиться в суд налоговые органы смогут только через шесть месяцев после того, как прошли эти три года.

Если вы уклонились от уплаты налога в крупном или особо крупном размере , вам будет грозить уголовное преследование. Максимальное наказание в таком случае — три года лишения свободы.

5. Как получить рассрочку по уплате налоговой задолженности?

Оформить отсрочку или рассрочку платежей можно, если:

- вам был причинен ущерб в результате стихийного бедствия, технологической катастрофы или других обстоятельств непреодолимой силы;

- ваше имущественное положение исключает возможность единовременной уплаты налога.

Обратите внимание, что в ряде случаев оформление отсрочки (рассрочки) платежей невозможно.

Для оформления вам потребуются:

- справки банков о ежемесячных оборотах денежных средств за период в последние полгода по вашим счетам, а также о наличии расчетных документов, помещенных в соответствующую картотеку неоплаченных расчетных документов, либо об их отсутствии в этой картотеке;

- справки банков об остатках денежных средств на всех ваших счетах;

- обязательство, предусматривающее соблюдение вами условий, на которых принимается решение о предоставлении отсрочки или рассрочки, а также предполагаемый график погашения задолженности;

- письменное заявление о предоставлении рассрочки (отсрочки) по платежам;

- заключение о факте наступления в отношении вас обстоятельств непреодолимой силы и акт оценки причиненного вам ущерба, составленные органом исполнительной власти или организацией, уполномоченной в области защиты населения от чрезвычайных ситуаций (если вы оформляете рассрочку на основании причиненного вам ущерба в результате стихийного бедствия);

- сведения о вашем движимом и недвижимом имуществе, за исключением имущества, на которое в соответствии с законодательством не может быть обращено взыскание (если ваше имущественное положение исключает возможность единовременной уплаты налога);

- дополнительные документы .

Для оформления отсрочки (рассрочки) по уплате налога на имущество, транспортного или земельного налога нужно обратиться в управление ФНС России по городу Москве. Чтобы оформить отсрочку (рассрочку) по уплате подоходного налога, обратитесь в инспекцию ФНС России по месту жительства.

Решение о предоставлении или непредоставлении отсрочки или рассрочки по уплате налогов будет принято в течение 30 дней после того, как вы подадите заявление. Копия документа должна быть направлена вам в течение трех дней после принятия решения.

Как правило, отсрочка или рассрочка предоставляется на срок, не превышающий один год. Исключение составляет отсрочка или рассрочка по НДФЛ — она может быть предоставлена на срок более одного года, но не превышающий трех лет.

Убедитесь, что сайт определил ваш регион, или поменяйте его вручную, чтобы при расчете использовался правильный порядок расчета.

![]()

Рассчитывать сумму налога самому не требуется

Куда и когда нужно платить налог?

Налог на транспортное средство платится по реквизитам ИФНС в районе, где зарегистрирован владелец ТС.

Физическим лицам.

За налоговый период принимается 1 год. Частные лица уплачивают налог не позднее 01 декабря года, который идет за налоговым периодом. То есть до 01.12.2020 года нужно внести налог за 2020 год, до 01.12.2020-го года – за 2020 и т. д.

Уведомление о необходимости оплатить налог высылается ИФНС на адрес налогоплательщика минимум за 1 месяц (30 дней) до крайнего срока уплаты налога.

Организациям и ИП

В каждом регионе России транспортный налог для юридических лиц оплачивается в порядке и в сроки, установленные местными органами власти. При этом срок оплаты не должен быть позднее срока подачи декларации, прописанного в НК РФ, а именно 01 февраля года, который идет за отчетным налоговым периодом.

В зависимости от законодательства конкретного региона юридические лица могут вносить налог на транспортные средства по частям (авансовыми платежами каждый квартал) или одной суммой.

Какой штраф предусмотрен за неуплату налога физическими лицами?

Статьей 122 НК РФ предусмотрены следующие штрафные санкции за полную или частичную неуплату налога для граждан:

Каким штрафом наказывают за неуплату налога организации и ИП?

Для организаций и индивидуальных предпринимателей штрафы за неуплату налога те же, что и для физических лиц. Но они также могут получить штраф за непредставление декларации или за недостоверность указанных в ней сведений. В первом случае придется заплатить 5% от суммы налога, во втором – 40 000 рублей при неумышленном характере нарушения и 80 000 при умышленном.

Как начисляются пени?

За каждый день просрочки, начиная с 01 декабря года, следующего за налоговым периодом, начисляются пени. Они рассчитываются по следующей формуле:

Здесь Х – это сумма неоплаченного налогового сбора, Y – процент ставка ЦБ РФ, 1/300 – процентная ставка пени согласно НК РФ, а Z – количество дней просрочки.

Как взыскивают задолженность по транспортному налогу?

Порядок взыскания задолженности с частных лиц устанавливается статьей 48 НК РФ, а юридических лиц и ИП – статьями 46 и 47.

В досудебном порядке

Если налогоплательщик не внес налог в срок, ИФНС направляет ему требование. Его необходимо исполнить в течение 8 дней с момента получения. Если этого не сделать, налог, штраф и пени будут взыскиваться через суд. Подробнее о порядке выставления требований читайте в статье 69 НК РФ.

Уплатить налог по требованию налоговой инспекции можно в любой банке, через интернет-банк, с банковской карточки или с электронного кошелька, через терминал или банкомат, с расчетного счета (для ИП и организаций). Также можно воспользоваться услугой «Проверка налоговой задолженности» на портале Госуслуги и погасить долг онлайн.

![]()

Неуплата налога всегда ведет к большим расходам

Через суд

Когда налогоплательщик не выполнил требования ИФНС, в суд направляется заявление о взыскании долга в принудительном порядке.

Взыскание производится за счет имущества должника. Сначала средства попытаются списать с банковского счета или карты. Если денег не хватает, счет заблокируют до появления на нем нужной суммы или до уплаты налога, штрафа и пеней наличными или другим способом. Если сумма задолженности больше 10 000 рублей, должника могут лишить права на выезд за рубеж. Также возможен арест недвижимости, автомобиля, товаров, сырья и другого имущества в счет погашения долга.

ИФНС может обратиться в суд в течение 6 месяцев со дня, когда истекли сроки исполнения требования об уплате налога, штрафа и пени. В день подачи заявления его копию направляют налогоплательщику.

Заявление в суд подается тогда, если сумма иска к должнику больше 3 000 рублей. Но это не значит, что можно не платить налог, если он меньше указанной суммы. Налоговые органы подождут еще год, сумма неоплаченного налога станет в два раза больше и увеличится за счет пени, и после этого к вам придут судебные приставы.

Вы не внесли транспортный налог по уважительной причине, например, из-за нахождения в больнице? Предоставьте в судебные органы доказательства своей невиновности, чтобы они приняли решение в вашу пользу и избавили вас от необходимости уплачивать штрафы и пени.

Какой срок исковой давности по транспортному налогу?

Срок давности по налогу на ТС, согласно статье 113 НК РФ, составляет 3 года. Это значит, что у вас могут потребовать заплатить налоговый сбор, пени и штрафы только за последние 3 налоговых периода.

Забывая заплатить транспортный налог или умышленно его игнорируя, вы рискуете потерять большую сумму на штрафах и пени. Чтобы этого не произошло, проверяйте поступающую на ваш адрес корреспонденцию и следите за наличием налоговой задолженности на портале Госуслуги. Можно пройти регистрацию на сайте ФНС РФ и оплачивать все налоги онлайн через «Личный кабинет налогоплательщика». А если к 1 ноября квитанция на транспортный налог не пришла и электронного уведомления о необходимости уплатить его тоже нет, обязательно обратитесь за разъяснением в ИФНС по месту регистрации.

Налоги в рассрочку— кто и когда может использовать

Читайте также

Как правильно нанимать сотрудников на удаленку

Как бизнесу защититься от случайной потери денег: руководство по страхованию финрисков от бывшего страховщика

Система KPI — благо или зло, способное развалить компанию

Точки безубыточности и бесприбыльности: сколько надо продавать, чтобы работать в «ноль», а сколько — чтобы получать максимальную прибыль

На какие субсидии может рассчитывать ваш бизнес в 2020 году?

Налоговая нагрузка на бизнес значительно увеличилась. Предприниматели вынуждены задерживать зарплату, договариваться с поставщиками об отсрочках, искать способы снижения издержек. И все это с одной целью — своевременно заплатить налоги или штрафы в бюджет, чтобы не арестовали расчетный счет и не приостановили деятельность фирмы.

Однако есть законный способ изменить время уплаты налогов, штрафов и пеней — перенос сроков. О том, как это сделать, рассказываем в нашем материале.

Из этой статьи вы узнаете:

Термины, используемые в статье

Перенос сроков уплаты налоговых платежей и штрафов — уплата налогов в более поздний срок, чем установлено законодательством. Налоговым кодексом (НК РФ) предусмотрены рассрочка и отсрочка платежей.

Налоговая рассрочка — уплата налога, пени, штрафа частями в более поздние сроки по специально установленному графику платежей.

Налоговая отсрочка — уплата налога, пени или штрафа единовременно, но позднее, чем установлено НК РФ.

Обеспечение — письменная двусторонняя сделка между ФНС и лицом, предоставляющим обеспечение. Цель сделки — обеспечить перед государством своевременное исполнение обязательства налогоплательщика.

Обеспечение может предоставить сам налогоплательщик или третьи лица. Если налогоплательщик своевременно не уплатит налог — за него это сделает поручитель. После уплаты денег в бюджет поручитель получает право требовать долг с налогоплательщика. Распространенные виды обеспечения:

Консолидированная группа налогоплательщиков — добровольное объединение налогоплательщиков для совместной уплаты налога на прибыль. Между всеми участниками группы заключается договор, по которому налоговая база и другие показатели компаний-участников складываются. Объединение помогает снизить налоговую нагрузку по налогу на прибыль.

Налоговый агент — компания или предприниматель, которые в силу закона обязаны рассчитывать и уплачивать налоги за других лиц. Например, обязанность налогового агента для работодателя — уплата НДФЛ за работников.

Чистые активы — это деньги и имущество, которые останутся у организации или предпринимателя после погашения всех долгов.

Рассрочка и отсрочка налоговых платежей очень похожи между собой. Условия получения, правила подачи документов и предоставления гарантий для них одинаковы и регулируются одними статьями НК РФ. Единственное отличие в том, что по налогам, взносам, пени и штрафам, которые начислены в результате налоговой проверки, можно получить только рассрочку. Отсрочить выполнение такого налогового обязательства невозможно (абз. 8 п. 5.1 ст. 64 НК РФ).

В нашей статье мы подробно рассмотрим предоставление рассрочки. Но важно понимать, что по этим правилам вы можете получить не только рассрочку, но и отсрочку по уплате налоговых платежей.

Кто может претендовать на налоговую рассрочку

Налоговая рассрочка — один из способов заботы государства о бизнесе. Вы можете частями заплатить налоги, пени и штрафы, в том числе начисленные в результате налоговых проверок (абз. 2 п. 3 ст. 61 НК РФ). Но такая возможность дается не всем и не всегда.

Налоговая рассрочка положена только плательщикам, которые докажут, что их нынешнее финансовое положение не позволяет вовремя уплатить налог, пени или штрафы. А вот в будущем они гарантируют полную уплату всех платежей.

Если вы работаете на специальном режиме налогообложения, вы тоже можете перенести срок уплаты своих налогов (п. 6 ст. 61 НК РФ). Льгота не распространяется на налоговых агентов (п. 9 ст. 61 НК РФ).

Условия предоставления рассрочки по уплате налогов и сборов

Если вас заинтересовала рассрочка уплаты налоговых платежей — ознакомьтесь с правилами ее предоставления:

Заявление плательщика о предоставлении льгот

Получить рассрочку можно одновременно по нескольким налогам, таможенным сборам, а также по страховым взносам на пенсионное, медицинское и социальное страхование.

Причины, по которым могут отказать в налоговой рассрочке

По правовой природе рассрочка — разновидность льготы. Как и все льготы, она предназначена не для всех. В некоторых случаях Налоговый кодекс прямо запрещает перенос сроков уплаты налогов (ст. 62 НК РФ):

Налогоплательщики, входящие в консолидированную группу, не смогут получить рассрочку по уплате налога на прибыль (п. 3 ст. 62 НК РФ).

Когда можно рассчитывать на перенос сроков уплаты налога

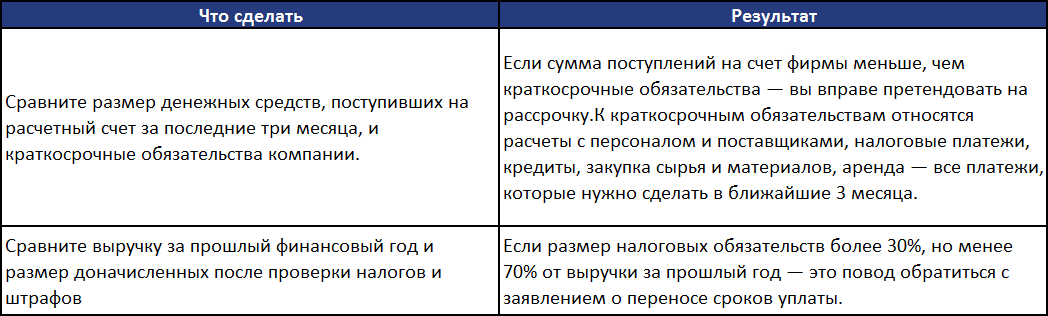

Причины, по которым организации или ИП может быть предоставлена рассрочка по уплате налогов, указаны в п. 2 ст. 64 НК РФ. Вы вправе претендовать на перенос срок уплаты, если вы подходите хотя бы под одно из условий:

Как подтвердить сложную финансовую ситуацию

Хотите перенести сроки уплаты — рассчитайте свои финансовые показатели. Именно они помогут понять, на что вы вправе претендовать. Итак, какие цифры подтвердят право на перенос срока уплаты налога.

Как рассчитывать свои финансовые показатели

Сумма рассрочки не может превышать стоимость чистых активов компании или предпринимателя (п. 2.1 ст. 64 НК РФ).

Документы для обоснования права на перенос сроков уплаты налога

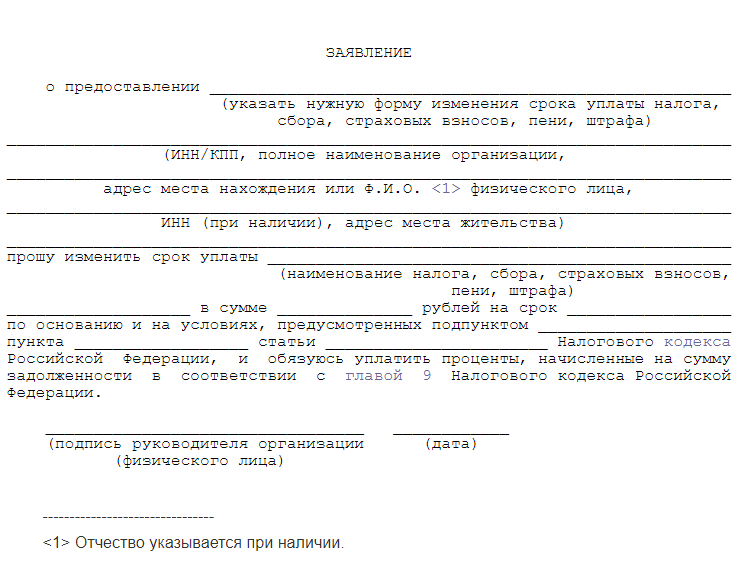

Для переноса сроков уплаты налогов и других бюджетных платежей нужно подать заявление в налоговый орган по месту уплаты. В заявлении обоснуйте причины, по которым не можете заплатить вовремя. Приложите расчеты, характеризующие финансовое положение бизнеса.

Заявление о предоставлении изменения срока уплаты налога

Помимо заявления вам понадобятся дополнительные документы:

На сумму рассрочки начисляются проценты в размере 1/2 ставки рефинансирования ЦБ РФ, которая действовала на момент предоставления льготы (п. 4 ст. 64 НК РФ).

Компания по производству мебели выполняла крупный заказ. Ей требовались значительные суммы на закупку материалов, фурнитуры и других компонентов. Планируя платежи, главный бухгалтер фирмы поняла, что компания не сможет одновременно заплатить зарплату работникам, закупить очередную партию материалов и оплатить налог на прибыль и НДС. Было решено подать заявление на перенос сроков уплаты налогов.

Бухгалтер подготовила заявление, в котором компания просила предоставить рассрочку на 12 месяцев по уплате налога на прибыль в размере 460 000 рублей и НДС в сумме 820 000 рублей. Выписка из банка подтвердила отсутствие необходимых средств. Контракт с покупателем гарантировал будущие поступления. Оборудование мебельного цеха было оценено в 2 300 000 рублей и служило залогом.

Налоговая инспекция приняла решение предоставить рассрочку по налогам в сумме 1 280 000 на 12 месяцев. На сумму рассрочки начислили проценты в размере 3,875% годовых (1/2 ставка рефинансирования на момент принятия решения в марте 2020 года):

1 280 000 ? 3,875% = 49 600 рублей (проценты за пользование рассрочкой)

Расчет ежемесячного платежа выглядел так:

(1 280 000 + 49 600) / 12 месяцев = 110 800 рублей

В итоге в апреле компания заплатила в бюджет вместо 1 280 000 рублей только 110 800 рублей. Остальные средства были пущены на развитие бизнеса.

Решение о предоставлении рассрочки принимается в течение 30 рабочих дней с момента подачи заявления и всех необходимых для его рассмотрения документов (п. 6 ст. 64 НК РФ). Максимальный срок предоставления рассрочки по налогам и сборам, зачисляемым в федеральный бюджет — 3 года, по всем остальным — 1 год (п. 1 ст. 64 НК РФ).

Обеспечение обязательств налогоплательщика

Наличие обеспечения заметно повысит ваши шансы получить рассрочку и перенести сроки уплаты налогов. Традиционные способы обеспечения — залог имущества, банковская гарантия и поручительство третьих лиц.

Залог имущества

Залог имущества — это письменный договор между налоговым органом и залогодателем. При этом залогодателем может быть не только сам налогоплательщик, но и стороннее лицо — владелец имущества (п. 2 ст. 73 НК РФ).

В качестве залога вы можете предложить любое движимое и недвижимое имущество, имущественные права, ценные бумаги. Исключение — вещи, на которые законом не допускается обращение взыскания, например, единственное жилье индивидуального предпринимателя (ст. 336 ГК РФ) или имущество уже находящиеся в залоге (п. 4 ст. 73 НК РФ).

Заложенное имущество может остаться в пользовании залогодателя, а может быть передано в налоговый орган. В этом случае залогодатель обязан за свой счет обеспечить хранение переданного имущества.

Если вы нарушите правила рассрочки и своевременно не погасите налоговую задолженность, в бюджет будут перечислены средства от продажи залога.

Банковская гарантия

Банковская гарантия — это письменное обещание банка выплатить задолженность налогоплательщика по первому требованию налогового органа (п. 2 ст. 74.1 НК РФ). Если вы не сможете своевременно заплатить налоги с учетом предоставленной рассрочки, банк сделает это за вас. А вы потом заплатите банку.

Важно помнить, что не любая банковская гарантия подойдет. Налоговики примут у вас гарантию только того банка, который включен в перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения. Этот перечень размещается на сайте Центрального банка РФ и периодически обновляется.

За свои услуги банк потребует плату, но эта сумма будет значительно меньшей, чем проценты по кредитам, да и само оформление обязательства происходит быстрее.

Поручительство третьего лица

Один из наиболее распространенных способов обеспечения обязательства. Часто так обеспечиваются налоговые обязательства дочерних или взаимосвязанных структур. Поручитель заключает письменный договор с налоговой инспекцией (п. 2 ст. 74 НК РФ). Если сумма налоговой рассрочки велика, вы можете пригласить несколько поручителей по одному договору. Это могут быть как физические, так и юридические лица.

По условиям соглашения, поручитель и налогоплательщик несут солидарную ответственность. На практике это означает, что при невыплате или неполной выплате налоговых платежей, инспекция одновременно направит требования в банк поручителя и банк налогоплательщика. Если налоговый долг за вас выплатит поручитель, он вправе потребовать у вас возврата денег на своих условиях (п. 4 ст. 74 НК РФ).

Самое важное о налогах в рассрочку

Итак, если у вас есть обязанность по уплате налога, но нет возможности сделать это своевременно — используйте законное право на перенос сроков уплаты. Хотите, чтобы по вашему заявлению о переносе сроков уплаты налога было принято положительное решение — следуйте правилам:

© 1995–2020, ПАО БАНК «СИАБ». Лицензия банка №3245 от 10.11.2015.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Бизнес

Экономполитика

Зима близко: после 2 декабря россиянам грозят штрафы и пени

Не забудьте: 2 декабря заканчивается срок уплаты имущественных налогов

2 декабря заканчивается срок уплаты имущественных налогов за 2020 год: земельного, транспортного и на имущество. В этом году многие россияне получили уведомление о долге перед государством в электронном виде — через личный кабинет. Но не все перечислят налоги своевременно. Не привыкли платить, а пени за неуплату мизерные, говорят эксперты.

«2 декабря — срок уплаты имущественных налогов за 2020 год: земельного, транспортного и налога на имущество», — такое сообщение получили на днях те россияне, которые имеют личный кабинет на портале госуслуг.

До этой даты нужно выплатить суммы, указанные в налоговом уведомлении.

Как уточнили «Газете.Ru» в Федеральной налоговой службе, такие уведомления рассылаются уже не первый год, активно — с 2015 года. Но если личного кабинета нет, то уведомление приходят по-старинке – в конверте.

По почте в 2020 году направлено 52,7 миллиона налоговых уведомлений. Это 76% от общего количества документов. В электронном виде уведомления были направлены 16,5 млн налогоплательщикм.

Если до владельцы собственности не получили документов ни в бумажной, ни в электронной форме, ФНС рекомендует обратиться в налоговый орган.

«Если гражданин не получил налоговое уведомление до 1 ноября, есть смысл обратиться в ФНС. Затаиться и ждать — плохая стратегия», — рекомендовала в одном из интервью замруководителя ФНС Светлана Бондарчук.

Электронная форма рассылки уведомлений более эффективна с точки зрения собираемости налогов, считает Давид Капианидзе, партнер юридической компании BMS Law Firm.

«Когда имущественные налоги оплачивались по письменным уведомлениям, которые поступали от ФНС заказным письмом по адресу регистрации налогоплательщика, зачастую они не доходили до адресата и взыскать налог своевременно было почти невозможно», — поясняет эксперт.

Но обязанность по оплате уже не зависит от получения или неполучения письменного уведомления от ФНС, уточняет Капианидзе.

Две важных новации этого года: земельный налог в этом году впервые рассчитали с учетом ограничивающего коэффициента: рост не больше 10% по сравнению с предыдущим годом, а угнанные транспортные средства не облагаются налогом, пока их не вернут владельцу.

Пени, штрафы, суд

Неуплата или несвоевременная уплата налогов влечет начисление пеней и штрафов. Их могут взыскать через суд. Так, задолженность могут погасить за счет имущества, в том числе денежных средств на счетах в банке.

Пени рассчитываются по специальной формуле. Она раскрывается в статье 75 Налогового кодекса РФ. Размер не уплаченной в срок суммы налога умножается на количество дней просрочки и на 1/300 ставки рефинансирования ЦБ.

При неуплате налога в срок инспекция направит требование погасить недоимку. Если и это не поможет, ждите штрафа. Он составляет 20% от неуплаченной суммы налога.

Если же инспекция докажет, что налог вы не уплатили умышленно, то сумма штрафа увеличится до 40%.

Привлечь вас к ответственности налоговый орган вправе в течение трех лет с начала календарного года, следующего за тем, в котором налог следовало уплатить.

В прошлом году глава ФНС Михаил Мишустин отчитался о поступлении в бюджет имущественных налогов на 1,4 трлн руб.

В этом году среднестатистический россиянин заплатит такой налог за собственный дом в размере 1 279 рублей. А владелец квартиры – 1319 руб., подсчитала компания «Финэкспертиза».

Налог на среднестатистический земельный участок под индивидуальное жилищное строительство составит 1 406 руб, а садовод заплатит в два раза меньшую сумму — 644 руб.

Разумеется, эти средние для страны цифры сильно различаются в зависимости от региона, отмечают в «Финэкспертизе».

«В целом по стране после большого рывка, связанного с переходом на исчисление налогов на имущество и землю по кадастровой стоимости, рост фискальной нагрузки замедляется. Однако анализ данных по средним размерам по разным объектам показывает, что и в этом году граждане отдельных регионов могут столкнуться с неприятным явлением – налоговые платежи у них по сравнению с прошлым годом резко вырастут», — говорят эксперты.

Так, на 29% больше, чем в прошлом году, заплатит владелец дома в Карелии, а расходы собственника квартиры (комнаты) в Орловской области на оплату имущественного налога возрастут в 1,5 раза. При общей отрицательной динамике земельного налога почти в два раза увеличатся сборы за землю с садоводов в Еврейской автономной области и с владельцев участка под индивидуальное строительство в Республике Коми.

«Ответственность за неуплату налогов в России незначительна и «провоцирует» граждан держать деньги в семейном или личном обороте до последнего. Считаю, именно это является причиной неуплаты или задержек по налогам», — заключает Давид Капианидзе.

Что будет, если платить налоги и взносы не вовремя?

Справочная / Всё про налоги

Что будет, если платить налоги и взносы не вовремя?

Размер пеней

Налоговая сама считает пени, поэтому вы можете не тратить своё время на расчёты. Но всё равно полезно знать, почему от вас требуют пени и как вам их посчитали. Так вы заранее прикинете траты, если вдруг пропустили срок, и даже сможете проверить налоговую.

Пени считают за каждый день просрочки — чем дольше вы не платите, тем больше пеней начислят. Если сумма долга и длительность просрочки небольшие, пеней начислят мало: 0,72% от налога за месяц просрочки.

.png)

Ключевую ставку устанавливает Центральный банк. Учитывайте ту, которая действовала в период просрочки. Узнать её можно на сайте ЦБ РФ. С 17 сентября 2020 года ключевая ставка равна 7,5%, а с 17 декабря — 7,75%.

Пени начинают начислять на следующий день после того, как закончился срок для уплаты, а заканчивают в тот день, когда вы перечислите налог. То есть за тот день, когда вы заплатили сумму долга, пеней уже не будет. Такой позиции придерживается Минфин в письме от 5 июля 2016 года и налоговая в письме от 6 декабря 2017 года.?

Например, 25 октября — последний день для уплаты налога, а вы перечислили деньги только 29 октября. Пени начислят за 3 дня — 26, 27 и 28 октября.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Расчёт пеней на примере

До 25 октября Никита должен заплатить аванс по УСН за 9 месяцев— 50 тысяч рублей. Но он прождал оплату от клиента и перечислил налог только 1 ноября. Посчитаем пени за 6 дней просрочки.

Сначала смотрим ключевую ставку на сайте ЦБ РФ — с декабря она равна 7,75%. Теперь подставим всё, что знаем, в формулу:

Эту сумму придётся заплатить вместе с суммой налога.

На самом деле мало кто считает пени вручную. Удобнее использовать калькулятор.

Калькулятор расчёта пеней

Как пользоваться калькулятором

Пени для ООО с 1 октября 2017 года

С 1 октября выросли пени для ООО за долгую просрочку. Если не платить налог больше месяца, то с 31 дня пени станут в два раза больше.

.png)

Организация «Мир носков» не заплатила УСН за 1 квартал 2020 года до 25 апреля. И уже 40 дней на ней висит долг 20 тысяч рублей. Вот как считаются пени за эту просрочку:

За 30 дней просрочки = 7,25%/300 х 20 тысяч х 30 дней = 145 рублей.

За 31-40 дни просрочки = 7,25%/150 х 20 тысяч х 10 дней = 96,67 рублей.

Итого за 40 дней просрочки ООО «Мир носков» заплатит 241,67 рублей пеней.

Новые правила распростаняются только на просрочку, которая возникла после 1 октября.

Для ИП ничего не меняется. Даже после месяца просрочки они платят 1/300 от ключевой ставки.

Сроки уплаты пеней в ИФНС

Пени платят добровольно или по требованию налоговой. Пени по требованию нужно заплатить за 8 рабочих дней после его получения, если налоговая не установила другой срок. За пропуск срока банк заблокирует сумму долга на счёте.

Можно не дожидаться требования и перечислить пени заранее. Посчитайте их размер самостоятельно или узнайте из сверки с налоговой.

Как оплатить пени по налогам ИП?

Для ООО порядок тот же.

Как Эльба поможет оплатить пени?

Эльба подготовит платёжку по требованию налоговой автоматически. Прочитайте в статье, как это сделать.

Чтобы узнать размер пеней, отправьте запрос на сверку с налоговой: раздел Отчётность > Сверка с налоговой > Создать выписку операций по расчётам с бюджетом.

Штрафы налоговой инспекции

Штраф налоговой инспекции могут начислить вдобавок к пеням. Но вас не оштрафуют только за то, что вы пропустили срок. Для назначения штрафа нужно, чтобы вы неправильно посчитали налог и занизили его. Это поясняет Высший Арбитражный суд в пункте 19 постановления.

Размер штрафа фиксированный, он начисляется не за дни просрочки, как пени, а за нарушение в целом. Штраф за неуплату налога — 20% от суммы долга, если занизили налог не специально, 40% — если умышленно.

Уплата штрафов в налоговые органы

Налоговый штраф – это разновидность ответственности, выраженная в виде наложения на налогоплательщика санкций в денежном эквиваленте ввиду нарушений, допущенных с его стороны. Это единственный способ наложения санкционных мер. Их размер устанавливается уполномоченными налоговыми органами в соответствии с законами РФ.

В тех случаях, когда имеются смягчающие обстоятельства, налог уменьшается в 2 раза в зависимости от изначально установленного размера.

Санкция может быть и увеличена на 100% при наличии отягчающего обстоятельства. Например, если плательщик уже привлекался за такое правонарушение. При наличии двух и более штрафов по разным нарушениям оплата производится отдельно по каждому, а сумма наибольшей санкции не поглощает меньшую.

В каких случаях возникают штрафы

Начисление санкций такого рода происходит по результатам проведения проверки в случае выявления нарушений нормативных или законодательных актов.

Нужно учесть, что в соответствии со ст. 122 НК РФ ответственность за неуплату или частичное погашение задолженности по оплате налога возникает только в том случае, если было установлено нарушение, допущенное в процессе исчисления налога. Например, искажена информация о размере облагаемой базы или других нарушающих законодательство РФ действий.

Такие нарушения выявляются путем проведения проверки. В пункте 19 Постановления Пленума ФАС РФ от 30.07.13 №57 сказано, что бездействие налогоплательщика, выраженное исключительно в отсутствии денежных средств на оплату сбора, не является правонарушением, поэтому штрафные санкции к нему не применяются. Каждый день за это начисляются пени.

Основания для привлечения к ответственности

Порядок оплаты

В таких случаях организация, проводящая платеж, обязана:

Порядок по оплате штрафа в федеральный орган устанавливается в соответствии с НК РФ. Санкции, уплачиваемые в бюджет субъекта, подчиняются порядку, установленному законодательными актами местного управления, которые должны соответствовать законодательству РФ.

Срок взыскания

Срок уплаты штрафа составляет не более одного месяца со дня получения извещения, если иное не прописано в соответствующем уведомлении.

Срок уплаты штрафа составляет не более одного месяца со дня получения извещения, если иное не прописано в соответствующем уведомлении.

Обычно взыскание штрафных санкций происходит во внесудебном порядке, однако в соответствие со статьями 45-47 НК РФ в некоторых случаях назначение штрафа возможно только по вынесенному решению судебного органа.

Причины могут быть следующими:

Согласно пункту 2 статьи 45 Налогового кодекса РФ, необходимо производить взыскание штрафа в судебном порядке в следующих случаях: