Что делать, если налоговая инспекция заблокировала расчетный счет

Читайте также

Как продавать через Инстаграм?

46 способов удержания и привлечения клиентов

Как написать бизнес-план для кофейни. История предпринимателя из Барнаула

Как искать сотрудников?

Как выбрать торговое помещение

Невозможность провести финансовые операции приводит к параличу многих бизнес-процессов. Затормаживаются расчеты с поставщиками и покупателями, оплата арендных и других платежей. Если у организации несколько расчетных или валютных счетов — заблокированы будут все.

Что делать предпринимателю, как отменить запрет на проведение расходных операций и возобновить использование расчетного счета — читайте в статье.

Из этой статьи вы узнаете:

Чем грозит блокировка расчетного счета?

При блокировке счета вы не сможете совершить любые расходные операции: провести платежи в бюджет, выдать зарплату сотрудникам, оплатить услуги подрядчика или купить товар. Единственный вид разрешенных выплат в такой ситуации — по исполнительным листам. К ним относятся алименты, взыскание морального вреда, выходного пособия и уплата налогов по поручениям, поступившим в банк ранее даты решения о блокировке счета.

Вы не сможете открыть новый счет в другом банке, чтобы направить туда свои финансовые потоки. На сайте Федеральной налоговой службы (далее — ФНС) есть сервис проверки наличия приостановления расходных операций по счетам организаций и ИП. Перед тем как открыть счет потенциальному клиенту, все банки обязаны отследить его по этому сервису. Если у организации есть арестованные счета — банк откажет в открытии нового счета (п.12 ст. 76 НК РФ). Закрыть заблокированный счет невозможно.

перед крупными сделками проверяйте, не заблокирован ли расчетный счет. Используйте сервис ФНС: достаточно ввести ИНН и БИК вашего банка.

Как налоговая принимает решение о блокировке расчетного счета?

Чаще всего наложением ареста денежных средств на счетах в банках занимается камеральный отдел Инспекции федеральной налоговой службы (далее — ИФНС). Его сотрудники проверяют все поступающие декларации и другую отчетность плательщиков. Именно они отслеживают своевременность предоставления и правильность заполнения налоговой отчетности, производят обмен электронными документами по телекоммуникационным каналам связи (далее — ТКС).

Обнаружив нарушение, специалист камерального отдела составляет документ — решение о привлечении нарушителя к ответственности, визирует его у руководителя инспекции и накладывает арест на расчетный счет плательщика.

Налоговая направляет решение о приостановлении операций по счетам в банк и саму организацию не позднее следующего дня после его принятия. В банк решение направляется по электронной почте, а налогоплательщику — заказным почтовым отправлением. Зачастую предприниматель получает письмо, когда счет уже заблокирован.

Получив решение налоговой, банк обязан немедленно исполнить его и уведомить ИФНС о сумме денежных средств на расчетном счете плательщика. Некоторые банки информируют своих клиентов об аресте расчетного счета и приостановлении операций — это личная инициатива банков, по закону они не обязаны делать это.

Вас может заинтересовать

Каждый бизнес по-своему уникален. РКО под конкретный тип бизнеса. Расчетный счет + набор полезных банковских сервисов на льготных условиях.

чтобы быть в курсе о состоянии расчетного счета, пользуйтесь системами дистанционного банковского обслуживания — это быстрее, чем получать заказные письма от налоговой.

На каком основании налоговая имеет право заблокировать расчетный счет?

Статья 76 Налогового кодекса РФ дает право налоговикам арестовывать рублевые и валютные расчетные счета по следующим причинам:

Блокировка из-за неуплаты налогов

При такой формулировке блокируется только сумма долга по налоговым платежам, начисленным штрафам и пени. Все остальные деньги остаются доступными для проведения расчетных операций. Если у организации приостановлены операции по нескольким расчетным счетам, а средств для уплаты недоимки на одном из них достаточно, направьте в ИФНС заявление с указанием реквизитов нужного счета и копиями выписок из банка, подтверждающих этот факт. Арест с иных счетов должен быть снят в течение 2 дней с момента подачи заявления.

Если денег на счете не хватает, банк будет списывать с расчетного счета все поступающие денежные средства до тех пор, пока долг не будет погашен полностью. Чтобы ускорить снятие ареста, плательщик может внести недостающую сумму на счет наличными. В любом случае разблокировка счета организации или предпринимателя произойдет только после поступления в бюджет всей недоимки.

При неуплате налогов, пеней и штрафов блокировка расчетных счетов возможна только после принятия решения о взыскании суммы долга. Обычно это происходит, если налогоплательщик проигнорировал предварительное требование ИФНС о добровольном погашении задолженности или не получил его.

Не представлена налоговая отчетность

В этом случае счет останется заблокированным до тех пор, пока ИФНС не получит требуемую декларацию или расчет. Ст. 88 НК РФ в п.2 предусматривает срок для проведения камеральной проверки. Поэтому ИФНС обнаружит недостающую отчетность в срок от 2 недель до 3 месяцев с момента окончания отчетного периода, реже — позже. Счет налогоплательщика арестуют в течение 10 дней с момента обнаружения нарушения, при этом 3 года — максимальный срок, в течение которого применима санкция за подобное нарушение.

Не отправили квитанцию-подтверждение о получении требования ИФНС

По закону у налогоплательщика есть 5 дней, чтобы отправить в ИФНС квитанцию-подтверждение о принятии по ТКС требований о вызове в инспекцию или предоставлении документов и пояснений. Документооборот по ТКС между налоговой и плательщиками систематизирован: если квитанция-подтверждение отсутствует в системе больше 5 дней, система сама проинформирует инспектора о необходимости наложения ареста. В этом случае решение принимается в течение 10 дней с момента обнаружения нарушения, то есть не позднее 16 дней с момента отправки требования налоговой инспекцией.

В результате выездной проверки начислены недоимка или штраф

Иногда инспекторы проводят выездную проверку налогоплательщика, выявляют неуплату налогов, начисляют штрафы и пени. И тогда расходные операции по расчетным счетам должника могут быть приостановлены в качестве обеспечительной меры. Руководитель ИФНС утверждает акт выездной проверки, и решение о блокировке расчетного счета направляется в банк, а его копия — организации.

Названные причины — единственные основания для приостановки операций по расчетным счетам организации или предпринимателя в НК РФ. Если счет заблокировали по иным причинам — вы имеете право обратиться в арбитражный суд, чтобы оспорить наложение ареста.

если ваш счет заблокировали на незаконных основаниях — обращайтесь в арбитражный суд.

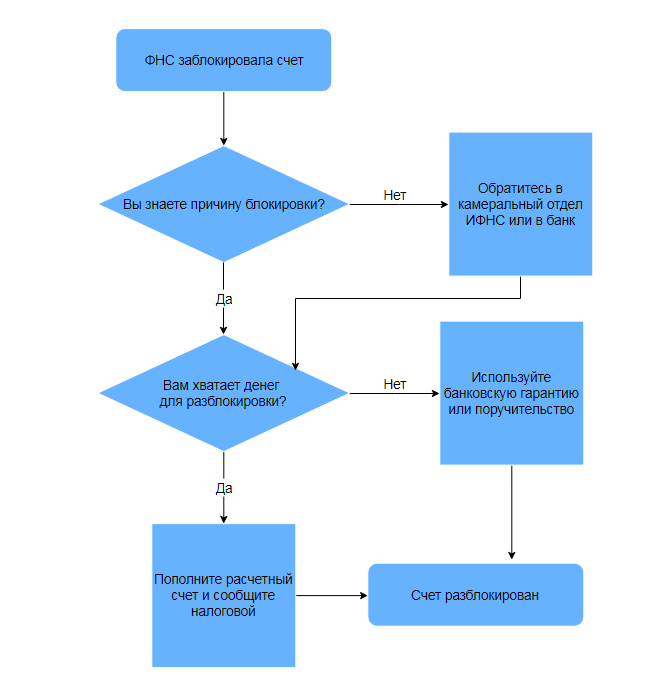

Как разблокировать расчетный счет?

Чтобы быстро разблокировать расчетный счет, придерживайтесь одной из двух схем.

Выясните причину блокировки расчетного счета

Обратитесь в отдел камеральных проверок ИФНС по месту регистрации вашей компании. При личном посещении налоговой руководителю понадобится паспорт, а представителю организации — паспорт и доверенность. Сотрудники отдела камеральных проверок могут рассказать о причинах блокировки счета и по телефону, для этого назовите номер и дату решения, их можно узнать на сайте ФНС или у сотрудников вашего банка.

Выполните требования налоговой: заплатите налог, отправьте декларацию или подтвердите получение требования налоговой.

Выясните причину и устраните нарушения. Предоставьте документы, которые подтверждают уплату налога, сдачу декларации или получение требования по ТКС при электронном документообороте с ИФНС.

. или предоставьте гарантию уплаты налогов в случае подтверждения их обоснованности

Если причина ареста — неуплата налогов, пени или штрафов в значительной сумме, вы можете избежать блокировки счета. Чтобы продолжить работу с расчетным счетом и спокойно разобраться с претензиями ИФНС, замените арест денежных средств на расчетном счете другими финансовыми инструментами. Предоставьте налоговикам банковскую гарантию, оформите залог или поручительство третьих лиц. Важно знать, что налоговая примет гарантию банка, только если он включен в специальный перечень Минфина.

Банковская гарантия — это обязательство банка по требованию ИФНС перечислить необходимую сумму за налогоплательщика. Другими словами, банк дает целевой кредит организации для погашения претензий налоговиков.

Чтобы оформить гарантию, подайте в банк заявку, предоставьте отчетность и после согласования всех условий приложите договор банковской гарантии к заявлению о снятии ареста с расчетного счета. Проценты по гарантии всегда значительно ниже, чем по другим кредитным продуктам.

Если налоговую задолженность за организацию будет погашать третье лицо (например, материнская или аффилированная организация, учредитель и т. д.), то между лицом-плательщиком и ИФНС заключается договор поручительства. После подписания договора поручительства или залога, ИФНС должна разблокировать расчетный счет организации.

Уведомьте налоговую службу об устранении нарушения

Направьте документы в ФНС с помощью кабинета налогоплательщика или предоставьте их в инспекцию.

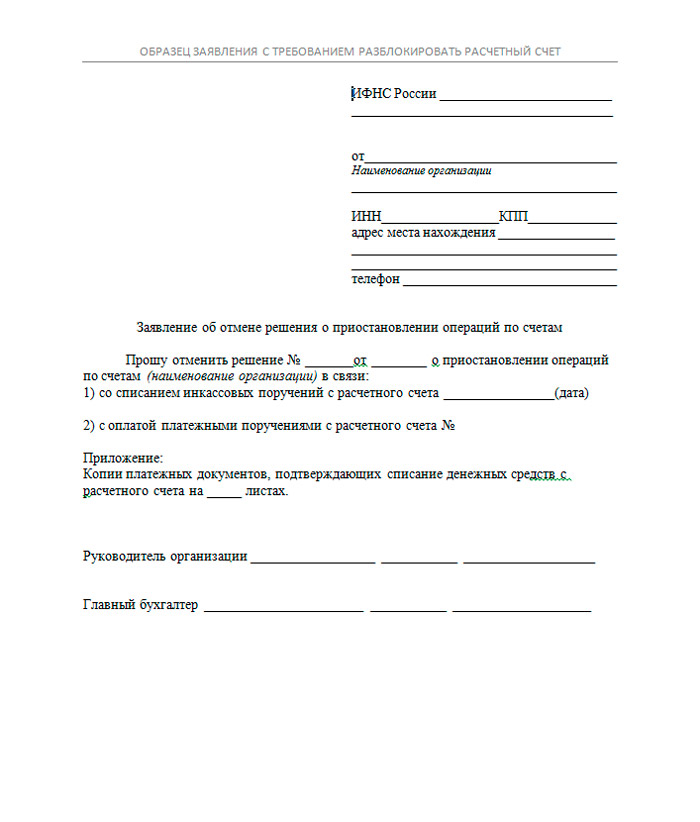

Обязательно приложите заявление с требованием отменить арест расчетного счета.

Бланк заявления об отмене решения о блокировке расчетного счета

Если причины блокировки счета устранены, расходные операции по банковскому счету должны возобновить не позднее следующего рабочего дня.

узнайте причину блокировки, устраните ее и уведомьте налоговую. Если вы все сделали правильно — счет разблокируют на следующий рабочий день.

Примеры незаконной блокировки расчетного счета

Иногда инспекторы превышают свои полномочия и блокируют счета организаций и предпринимателей незаконно. Так бывает, когда сотрудники ФНС не хотят разбираться в ситуации, которая возникла из-за неоднозначной трактовки правовой нормы, технической ошибки в документе или несвоевременных действий сотрудников налоговой.

Расчетный счет арестован до окончания срока для добровольного исполнения решения и вступления в силу постановления налоговой инспекции

Например, ИП не уплачен налог по УСН. ИФНС направляет требование об уплате, которое должно быть исполнено в срок с момента получения. Часто уже на или день налоговая приостанавливает операции по банковскому счету и перекрывает вам «кислород». Подайте или направьте в налоговую заявление и укажите в нем, что операции по расчетному счету приостановлены с нарушением. Тогда незаконный арест будет снят.

Расчетный счет заблокирован за несдачу отчетности в ПФР

Пенсионный фонд не имеет права приостанавливать операции по счетам. В его компетенции только направить инкассовое поручение на взыскание недоимки. При достаточном количестве средств на счете оно исполняется немедленно, а если денег не хватает — по мере их поступления. Если ПФР нарушил это правило, пишите заявление руководителю территориального отдела ПФР на отмену блокировки и подавайте иск в арбитражный суд.

Вы не представили декларацию в ИФНС в срок по вине третьего лица

Если вы своевременно отправили декларацию, но она не была доставлена: потерялась на почте или произошел технический сбой — это не ваша вина. Предъявите налоговой подтверждение самого факта отправки, и блокировку снимут не позднее следующего рабочего дня. Если не сняли — вы имеете право обратиться в суд.

Заблокированы ссудные, депозитные и другие счета, не имеющие отношения к расчетно-кассовому обслуживанию

ИФНС имеет право блокировать только те счета, которые открыты с целью расчетно-кассового обслуживания организации. Кредитные, ссудные, депозитные, транзитные счета аресту не подлежат.

Счет заблокирован по результатам выездной проверки при наличии имущества или основных средств у налогоплательщика

Это одна из предупредительных мер, ее цель — собрать как можно больше налогов и штрафов, начисленных в результате выездных проверок. Чтобы предприниматель или организация не могли уклониться от последующей уплаты, ИФНС принимает решение заблокировать расчетный счет.

Арест накладывается на денежные средства плательщика в размере выявленной при проверке задолженности перед бюджетом. Данную меру налоговики могут применять только если у организации нет имущества, за счет которого можно будет взыскать долг, либо его недостаточно. Во всех иных случаях блокировка незаконна.

К примеру, у ООО в собственности 3 офисных помещения и 2 транспортных средства. Общая стоимость имущества предприятия оценивается в 17 млн рублей. По результатам выездной проверки налоговая доначислила организации НДС и налог на прибыль. Общая сумма выявленной недоимки — 1,4 млн рублей. После окончания проверки в обслуживающий банк поступает требование ИФНС о наложении запрета на проведение расходных операций по расчетному счету ООО в целях обеспечения взыскания недоимки. Это требование незаконно, и вот почему.

Имущества организации — 17 млн рублей — вполне хватает для взыскания неуплаченных налогов, пени и штрафов — 1,4 млн рублей. Решение о приостановлении операций даже на сумму 1,4 млн рублей противоречит требованиям законодательства и нарушает права организации.

Как оспорить решение ФНС

Цель обеспечительных мер со стороны налоговой — гарантировать будущие платежи, а не лишить налогоплательщика возможности вести свою профессиональную деятельность. Иногда налоговикам приходится об этом напоминать.

При нарушении сроков наложения или снятия ареста с расчетного счета, его незаконной блокировке, организация терпит убытки: растут пени и штрафы за несвоевременное проведение кредитных, арендных и других платежей, срываются выгодные сделки или разрываются действующие контракты. Подав иск в арбитражный суд по месту нахождения налогового органа, вы получите компенсацию убытков, если сможете документально обосновать их размер.

Если вы оказались в ситуации, когда счет заблокирован незаконно — действуйте!

Подготовьте возражения на решение о блокировке счета

В возражениях подробно напишите, в чем именно заключается нарушение ваших прав. Например, блокировка всего расчетного счета как обеспечительная мера несоразмерна сумме неуплаченного налога, у организации есть имущество, способное выступить гарантией исполнения налоговых обязательств и другие причины. Приложите документы, доказывающие законность требований плательщика (это могут быть документы, подтверждающие право владения имуществом и другие).

.jpg)

Пример возражений на решение о неправомерной блокировке расчетного счета организации в связи с несдачей ежеквартального отчета по форме 6-НДФЛ

Направьте возражения в вышестоящие органы ФНС

Представьте свои возражения на решение о блокировке на имя вышестоящих органов ФНС — обычно это областное или региональное управление Федеральной налоговой службы РФ. Если возражения остались без удовлетворения, следует обратиться за защитой своих прав в арбитражный суд по месту нахождения плательщика.

Госпошлина и сроки рассмотрения дела

За рассмотрение дела в суде взимается государственная пошлина в размере 4% от цены иска, но не менее 2 000 рублей. Обычный срок рассмотрения 3 — 4 месяца. Исковые требования в таких случаях обосновываются ст. 16 ГК РФ, ст. 1069 ГК РФ, п.9.2 ст. 76 НК РФ. На сайтах арбитражных судов размещены правила оформления обращений в суд, реквизиты для уплаты и калькуляторы госпошлины.

Сотрудники налоговых инспекций тоже ошибаются и как госслужащие обязаны нести ответственность за нарушение закона. В последнее время все большее количество предпринимателей и организаций выигрывают суды и получают компенсацию.

Как снизить риск блокировки расчетного счета

Любая организация или предприниматель могут столкнуться с блокировкой расчетного счета. Если инспектор арестовал денежные средства хозяйствующего субъекта на законных основаниях, налогоплательщику следует устранить выявленное нарушение.

Иногда причины блокировки незаконны, и тогда организации придется оспаривать решение ФНС о приостановлении операций по счету в арбитражном суде.

Чтобы минимизировать риск ареста вашего расчетного счета, рекомендуем придерживаться простых правил.

Совет № 1. Контролируйте работу бухгалтера

Чтобы минимизировать вероятность ареста денежных средств, сдавайте отчетность и уплачивайте налоги своевременно. Если ваш бухгалтерский учет ведет сторонний бухгалтер или фирма на аутсорсинге, внимательно подходите к выбору партнеров и контролируйте, как исполняются ваши обязанности налогоплательщика.

Совет № 2. Управляйте расчетными счетами через системы дистанционного банковского обслуживания

Заказное письмо из налоговой о приостановлении операций может идти несколько дней, а то и недель, а через банковские системы вы получаете информацию о движениях по счету и наложенных арестах сразу. Поддерживая удаленную связь с банком, вы быстрее начнете решать проблему.

Совет № 3. Откройте несколько расчетных счетов в разных банках

Расчетные счета, открытые в разных банках, могут упростить жизнь плательщика после блокировки счета. Если на одном из них достаточно средств для удовлетворения претензий налоговиков, второй будет разблокирован по вашему заявлению, и вы сможете беспрепятственно проводить денежные операции через него.

Совет № 4. Используйте доступные сервисы проверки организации

Возьмите себе за правило регулярно проверять свои расчетные счета на наличие арестов через сервис ФНС, особенно перед крупными поступлениями или списаниями. Если к вашим счетам открыты кредитные линии (овердрафты), вам следует быть особенно осторожными, чтобы не допустить просрочек по кредитам из-за блокировки.

Совет № 5. В сложной ситуации воспользуйтесь банковской гарантией или поручительством

Не всем известно, что арест денежных средств на расчетном счете можно заменить банковской гарантией, залогом или поручительством третьих лиц. Налоговая примет гарантию банка, только если он включен в специальный перечень Минфина.

© 1995–2020, ПАО БАНК «СИАБ». Лицензия банка №3245 от 10.11.2015.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Заявления

Как оформляется жалоба в налоговую, если инспекция не реагирует на ваши требования: правила составления, образец жалобы. Порядок отправки жалобы в налоговую инспекцию.

Тривиальная ситуация. Вы имеете право на налоговый вычет (что такое вычет смотрите по ссылке). Вы подали в инспекцию все документы, которые необходимо (декларацию по форме 3 НДФЛ, заявление на вычет, заявление на возврат налога и т. д.). Как мы уже писали инспекция обязана вернуть вам налог в течение одного месяца с момента подачи заявления на возврат (подробнее о сроках возврата налога смотрите по ссылке). Но инспекция никак не реагирует. Прошел месяц, два, три, полгода — а в ответ тишина. Что делать в такой ситуации? Писать жалобу. Вот о том как должны быть оформлена жалоба в налоговую инспекцию мы и поговорим.

На нашем сайте есть уникальный сервис «Жалоба в налоговую он-лайн» который позволяет отправить жалобу на налоговую инспекцию не выходя из квартиры или офиса.

Пояснения к форме жалобы в налоговую

Жалобы в налоговую инспекцию составляют в произвольной форме. Какого либо специального бланка для них законом не предусмотрено. Однако, ЛЮБЫЕ заявления должны отвечать определенным требованиям. Они сформулированы в Федеральном законе от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее — Закон).

Жалоба в налоговую: обязательные требования

По статье 7 этого документа в своем письменном обращении (а это может быть жалоба, заявление или предложение) человек в обязательном порядке должен:

- указать наименование госоргана куда направляется обращение (например, «ИФНС № 22 по г. Москве») или ФИО лица, кому направлено обращение и его должность (например, «Руководителю ИФНС № 22 по г. Москве, Иванову Ивану Ивановичу»;

- указать свои фамилию, имя, отчество;

- указать свой почтовый адрес по которому должен быть направлен ответ;

- привести суть обращения (жалобы, заявления, предложения) в свободной и произвольной форме;

- поставить свою личную подпись;

- поставить текущую дату.

- в жалобе нет реквизитов о которых мы уже говорили;

- текст жалобы не поддается прочтению;

- в жалобе содержатся нецензурные либо оскорбительные выражения, угрозы жизни, здоровью и имуществу должностного лица, а также членов его семьи;

- ответ по существу не может быть дан без разглашения сведений, составляющих государственную тайну и т. д. и т. п.

- Информация должна быть точной и достоверной. Тщательно проверяйте вносимые данные, особенно числовые. Зачастую вписываются не наименования, а их коды. Например, для обозначения регионов или видов налоговых операций.

- В правом верхнем углу почти во всех заявлениях необходимо указывать реквизиты своей налоговой инспекции. Выяснить их можно с помощью соответствующего сервиса на сайте nalog.ru. Просто введите свой адрес регистрации и узнайте, где находится ваша налоговая, её режим работы, номера телефонов и так далее.

- В шапке заявления также всегда указываются сведения о заявителе: Ф. И. О., паспортные данные и обязательно ИНН. Если вы не знаете свой идентификационный номер налогоплательщика, воспользуйтесь сервисом «Узнать ИНН».

- Заполняя документы от руки, используйте чёрные чернила и печатные буквы.

- На некоторых заявлениях подпись должна быть заверена. Если вы заполнили заявление дома, не ставьте подпись. Это нужно будет сделать в присутствии налогового инспектора. При отправке почтой потребуется виза нотариуса.

Рассмотрим особенности написания наиболее популярных заявлений.

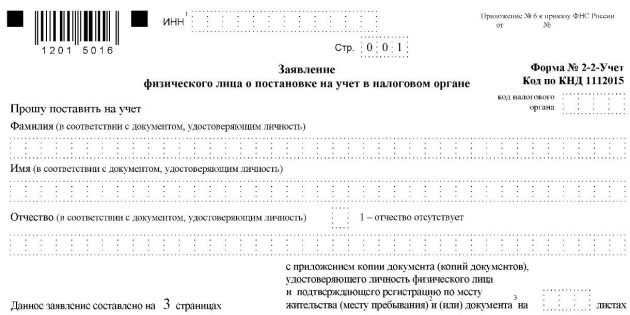

Заявление о получении ИНН

Любой гражданин, будущий или действующий налогоплательщик, должен состоять на учёте в Федеральной налоговой службе. Постановка на учёт осуществляется в течение пяти дней после подачи заявления.

На сайте ФНС существует удобный сервис, позволяющий встать на учёт в налоговом органе не выходя из дома.

Но если вам по каким-то причинам удобнее работать с бумажными документами, для получения ИНН (в том числе повторного) необходимо заполнить форму № 2-2-Учёт, утверждённую приказом ФНС России от 11.08.2011 № ЯК-7-6/[email protected]

Заявление о налоговом вычете

Налоговый вычет — это сумма, уменьшающая расчётную базу при исчислении налога на доходы физических лиц. Существуют стандартные, социальные, имущественные, профессиональные и инвестиционные вычеты.

О налоговых вычетах и процедуре возврата 13% на Лайфхакере есть отдельная статья. Также пошаговые инструкции по оформлению всех видов вычетов есть на сайте ФНС.

К стандартным налоговым вычетам относится так называемый вычет на ребёнка. Если вы официально трудоустроены и являетесь родителем или опекуном несовершеннолетнего, то можете уменьшить свою налоговую нагрузку. Заявление на «детский» налоговый вычет подаётся работодателю. Но если последний по каким-то причинам не уменьшил сумму налогообложения или доход получен не по трудовой линии, можно сделать это через ФНС.

К социальным вычетам относятся такие виды затрат, как плата за обучение (своё или детей) или лечение, а также благотворительность. Имущественный налоговый вычет предоставляется при покупке недвижимости или земли.

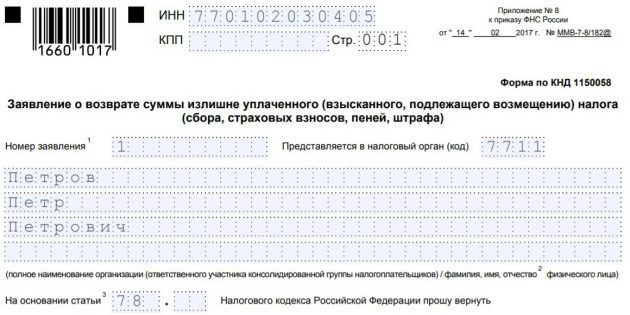

С 31 марта 2017 года возврат излишне уплаченного НДФЛ, а также возврат переплат по имущественным налогам осуществляется по заявлению, утверждённому приказом ФНС от 14.02.2017 № ММВ-7-8/[email protected] (приложение № 8).

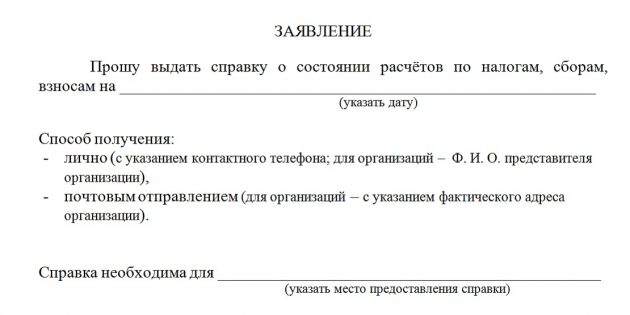

Заявление о выдаче справки об отсутствии задолженностей

Если вы хотите узнать об отсутствии (или наличии) долгов перед госбюджетом, запросите в территориальном налоговом органе соответствующую справку. Этот документ может понадобиться, например, при оформлении ипотеки.

Унифицированной формы для этого заявления нет. Но лучше придерживаться примерно следующей структуры и содержания.

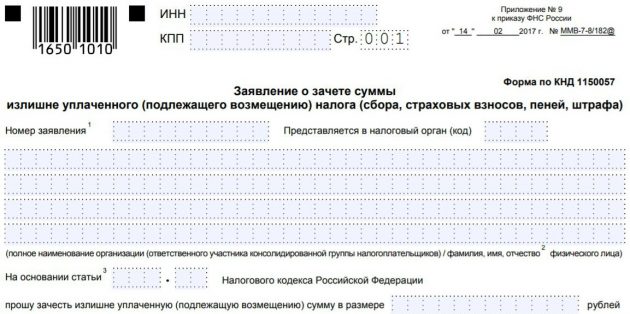

Заявление о возврате или зачёте суммы излишне уплаченного налога

К переплате налогов могут привести различные обстоятельства. Чаще всего — банальные ошибки в документах. Но бывают и такие ситуации, когда, к примеру, дедушка из года в год платит транспортный налог в полном объёме и не знает, что ему как пенсионеру положена льгота.

Если вы столкнулись с путаницей и переплатили, напишите заявление на возврат или зачёт суммы излишне взысканного налога. При зачёте деньги перекинут на другой вид налога или на другой объект налогообложения.

Эти заявления могут быть поданы в течение трёх лет со дня переплаты налога. Деньги возвращаются в течение месяца после получения налоговым органом заявки.

Для оплаты налогов и их возврата необязательно посещать налоговую. Эти операции можно легко и быстро произвести через личный кабинет на сайте ФНС.

- Зарегистрируйтесь в «Личном кабинете налогоплательщика для физических лиц». Логином служит ИНН, пароль можно получить в любой инспекции ФНС. Также можно авторизоваться через учётку «Госуслуг» и с помощью квалифицированной электронной подписи.

- Зайдите в «Профиль» и получите сертификат ключа проверки электронной подписи. Это бесплатно и быстро, если выбрать хранение ключа в защищённом хранилище налоговой службы.

- В разделе «Переплата / задолженность» сформируйте заявление о возврате или зачёте излишне уплаченного налога. Приложите к нему необходимые документы и отправьте в электронном виде в ФНС.

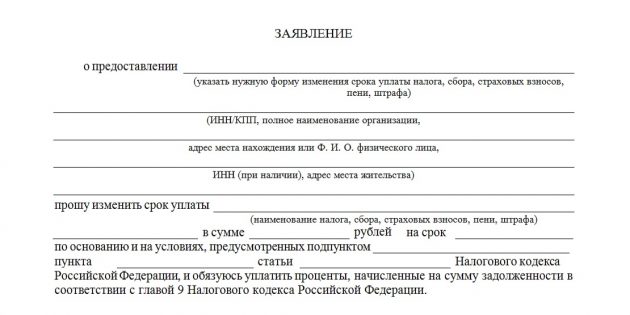

Заявление об отсрочке или рассрочке уплаты налогов

Каждую осень налогоплательщики получают письма с напоминанием о том, что пора оплатить земельный, имущественный и транспортный налоги. Однако, если человек стал жертвой стихии или по иным причинам оказался в бедственном материальном положении, ФНС может отсрочить или рассрочить уплату налогов.

Отсрочка или рассрочка предоставляется на сумму, не превышающую стоимости имущества должника. Кроме имущества, на которое по закону не может быть обращено взыскание (например, единственное жильё).

Чтобы воспользоваться отсрочкой или рассрочкой нужно написать заявление по форме, рекомендованной в приложении № 1 к порядку изменения срока уплаты налогов (приказ ФНС России от 28.09.2010 № ММВ-7-8/[email protected]).

В нём указывается форма изменения срока уплаты и продолжительность, название налога, сумма, основания для предоставления отсрочки или рассрочки.

За пользование отсрочкой начисляются проценты.

Заявление о предоставлении льготы

Согласно налоговому законодательству, некоторые налогоплательщики имеют право на снижение или полную отмену земельного, транспортного и имущественного налога. К льготникам относятся военнослужащие, инвалиды I и II группы, пенсионеры, герои России. В отношении местных налогов регионы могут вводить дополнительные льготные категории, предоставляя налоговые послабления, например, многодетным семьям.

Узнайте в своей налоговой инспекции, подпадаете ли вы под «фискальную амнистию». Если да, подайте заявление о предоставлении льготы по имущественным налогам.

Попросить о налоговом послаблении можно тоже через «Личный кабинет»: «Объекты налогообложения» > «Заявление о предоставлении льготы по имущественным налогам».

Также на сайте ФНС вы можете записаться на приём, на котором инспектор должен предоставить бланк любого нужного вам документа и проконсультировать по его заполнению.

Заявление на возврат платежей: рекомендации по составлению и подаче

Обоснование права на возврат

Право любого из налогоплательщиков (налоговых агентов) на зачет и возврат излишне уплаченных налоговых платежей предусмотрено в НК РФ (гл. 12). Что для этого нужно сделать? Обратиться в налоговую инспекцию с заявлением на возврат в течение 3 лет с момента образования переплаты (пп. 7, 14 ст. 78 НК РФ).

Форма такого заявления утверждена законодательно. С 09.01.2020 при его оформлении следует применять бланк, приведенный в приказе ФНС от 14.02.2017 № ММВ-7-8/[email protected] (приложение 8) в редакции приказа ФНС от 30.11.2020 № ММВ-7-8/[email protected] Непосредственно в самом бланке присутствуют и указания на основные моменты, которыми нужно руководствоваться при его заполнении.

Скачать бланк заявления на возврат можно не только в любой справочно-правовой системе, но и на нашем сайте.

Рекомендации по заполнению заявления

Действующий бланк заявления предназначен для его оформления по всем типам налоговых платежей, в отношении которых возникает переплата, и может быть использован любым из плательщиков налогов (юрлицом, ИП, физлицом). В его составе – 3 страницы, предназначенные для отражения:

- данных заявителя (ИНН, КПП, наименования, статуса), сведений об имеющейся переплате (сумме, периоде, ОКТМО, КБК) и количестве прилагаемых подтверждающих документов;

- сведений о расчетном счете, на который будет возвращаться переплата, и наименовании получателя средств;

- данных физлица, которое не является ИП.

Данные, указанные в заявлении, можно подкрепить копиями подтверждающих документов:

- платежными поручениями;

- согласованными актами сверки по налогам, пеням, штрафам;

- извещением от налоговых органов о переплате;

- составленной бухгалтером справкой о наличии переплаты с указанием причин ее образования;

- прочими документами.

Первую страницу составленного заявления подписывает либо сам налогоплательщик, либо его представитель (п. 1 ст. 26 НК РФ). Здесь же указывается текущая дата составления и номер контактного телефона. Если составитель документа использует печать, то ее оттиск может быть проставлен рядом с подписью.

Подробнее почитать об оформлении такого заявления и посмотреть заполненный образец можно в статье «Образец заявления о возврате излишне уплаченного налога».

Последствия отсутствия платежных реквизитов

Если для возврата платежей вы указали платежные реквизиты, ранее неизвестные налоговой службе, то перечисление должно быть произведено согласно указанным данным. Отказ в возврате денежных сумм со ссылкой на отсутствие данные в базе налоговиков не правомерен (постановление ФАС Уральского округа от 25.05.2009 № Ф09-3320/09-С3).

Если вы не указали в заявление реквизиты для возврата денежных сумм, то налоговая должна вернуть деньги на имеющиеся в ее базе счета.

Таким образом, если налоговой службе известны ваши платежные реквизиты, то отказать в перечислении переплаты они не в праве, иначе такое решение можно оспорить в суде (постановление ФАС Уральского округа от 19.01.2010 № Ф09-11154/09-С2).

Однако если вы не указали реквизиты в заявлении и в базе налоговой инспекции они также отсутствуют, то это является основанием для отказа в возврате денежных сумм. Суды в данных ситуациях на стороне налоговиков (постановление 8-го арбитражного апелляционного суда от 15.12.2010 № А70-4076/2010, оставлено в силе постановлением ФАС Западно-Сибирского округа от 28.03.2011 № А70-4076/2010).

Способы предоставления заявления на возврат

Можно воспользоваться несколькими способами предоставления заявления в налоговую службу:

- Непосредственно представить документы в канцелярию инспекции. При себе необходимо иметь второй экземпляр заявления. На нем секретарь поставит отметку о приеме, укажет дату представления и свои данные. Отметка будет являться подтверждением того, что документы действительно предоставлены.

- Послать заявление по почте ценным письмом с описью вложения. Почтовая квитанция и второй экземпляр описи также будут подтверждением факта отправки документов.

- Использовать телекоммуникационные каналы связи. Пакет документов должен быть обязательно заверен усиленной квалификационной ЭЦП.

- Подать сведения через личный кабинет (ЛК) налогоплательщика.

Все возможные варианты подачи приведены в пояснениях на самом бланке заявления.

Особенности подачи заявления через ЛК налогоплательщика

Способ передачи данных через ЛК стал общедоступным с 01.07.2015 (п. 1 ст. 11.2, абз. 1 п. 6 ст. 78 НК РФ, п. 1, подп. «в» п. 12 ст. 1, ч. 4 ст. 5 закона «О внесении изменений…» от 04.11.2014 № 347-ФЗ). Юрлицами он мог использоваться и раньше.

Представление сведений через личный кабинет налогоплательщика как физического лица, в том числе ИП, так и юридического сопровождается электронной квитанцией о приеме (абз. 4 п. 2 ст. 11, п. 2 ст. 11.2, подп. 4.1 п. 1 ст. 32 НК РФ, подп. «а» п. 4 ст. 1, ч. 4 ст. 5 закона № 347-ФЗ).

Однако в НК РФ не указана обязанность инспекции по передаче электронных квитанций о приеме заявлений на возврат, представленных через личный кабинет. Ввиду того, что квитанция о приеме документов может быть не выдана налоговой инспекцией, у налогоплательщика не будет возможности подтвердить передачу данных. Узнать о том, что ИФНС получила переданный им документ, он сможет только по истечении 15 рабочих дней (10 дней на принятие решения и 5 дней на информирование) с даты подачи заявления, когда налоговая служба исполнит свою обязанность по извещению налогоплательщика о результатах рассмотрения поданного заявления (пп. 8, 9 ст. 78 НК РФ).

Об иных вопросах, связанных с применением ст. 78 НК РФ, читайте в материале «Ст. 78 НК РФ (2020 — 2020): вопросы и ответы».

Итоги

Плательщик налогов любого типа (юрлицо, ИП, физлицо) вправе вернуть числящуюся за ним переплату по налоговым платежам. Для этого нужно обратиться в ИФНС с заявлением установленной формы, подать которое туда можно любым из существующих для обращения в налоговый орган способов.

Как юридическому лицу не исчезнуть из ЕГРЮЛ?

Автор: Сурков А. А., эксперт информационно-справочной системы «Аюдар Инфо»

Выявляя несоответствие заявленных сведений действительности, ИФНС предварительно вносит надлежащую запись в ЕГРЮЛ. Эта запись впоследствии может стать основанием для окончательного исключения компании из реестра. Единственная возможность предотвратить такой исход – вовремя отреагировать на отметку о недостоверности и предоставить корректную информацию в регистрирующие органы.

Основания для исключения юрлиц из ЕГРЮЛ

В силу п. 1 ст. 64.2 ГК РФ считается фактически прекратившим свою деятельность и подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации ЮЛ, лицо, которое в течение 12 месяцев, предшествующих его исключению из указанного реестра:

не представляло документы отчетности, предусмотренные налоговым законодательством;

не осуществляло операций хотя бы по одному банковскому счету.

Эти же критерии недействующего ЮЛ поименованы в п. 1 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ).

При наличии одновременно обоих признаков недействующего ЮЛ регистрирующий орган (ИФНС) принимает решение о предстоящем исключении ЮЛ из ЕГРЮЛ (п. 2 ст. 21.1 Закона № 129-ФЗ). Порядок принятия такого решения ИФНС определен нормами названной статьи (но об этом чуть позже).

Важная деталь: обозначенное решение не принимается, если имеются сведения о возбуждении производства по делу о банкротстве ЮЛ, а также проводимых в отношении него процедурах, применяемых в деле о банкротстве.

Предусмотренный ст. 21.1 Закона № 129-ФЗ порядок исключения ЮЛ из ЕГРЮЛ применяется также в случаях (п. 5):

а) невозможности ликвидации лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников);

б) наличия в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем 6 месяцев с момента внесения такой записи.

Гарантии для заинтересованных лиц

Исключение ЮЛ из ЕГРЮЛ по решению ИФНС осуществляется с учетом предусмотренных п. 3 и 4 ст. 21.1 Закона № 129-ФЗ гарантий, направленных на защиту кредиторов и иных лиц, чьи права и законные интересы затрагиваются таким исключением.

Суть гарантий, предусмотренных в п. 3 и 4 ст. 21.1 Закона № 129-ФЗ, заключается в следующем.

1. Решение о предстоящем исключении должно быть опубликовано в журнале «Вестник государственной регистрации» в течение 3 дней с момента принятия ИФНС такого решения.

Напомним: сведения, содержащиеся в ЕГРЮЛ и предназначенные для публикации, а также иные сведения, подлежащие опубликованию в соответствии с законодательством РФ о государственной регистрации, согласно п. 1 Приказа ФНС России от 16.06.2006 № САЭ-3-09/[email protected] должны публиковаться в вышеупомянутом журнале.

2. Одновременно с решением о предстоящем исключении должны быть опубликованы сведения о порядке и сроках направления заявлений недействующим ЮЛ, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением недействующего лица из ЕГРЮЛ, с указанием адреса, по которому могут быть направлены заявления.

Обратите внимание: В целях обеспечения возможности оперативного получения заинтересованными лицами содержащихся в ЕГРЮЛ сведений (в том числе сведений о принятии ИФНС решения о предстоящем исключении ЮЛ из ЕГРЮЛ, об исключении ЮЛ из ЕГРЮЛ) ФНС в системе межведомственного электронного взаимодействия размещает вид сведений, позволяющий получать вышеуказанную информацию. Также возможность получения из ЕГРЮЛ сведений обеспечена посредством электронных сервисов, размещенных на сайте ФНС. Какого-либо иного взаимодействия по вопросам, связанным с наличием у ЮЛ признаков недействующего лица, законодательство о государственной регистрации не предусматривает (Письмо ФНС России от 02.04.2020 № ГД-18-14/[email protected]).

Таким образом, заинтересованные лица могут отслеживать информацию, касающуюся предстоящего исключения недействующих (по мнению налоговиков) ЮЛ из ЕГРЮЛ, в журнале «Вестник государственной регистрации», а также посредством обращения к сведениям, содержащимся в ЕГРЮЛ, и направлять возражения относительно предстоящего исключения.

Порядок обжалования решения ИФНС о предстоящем исключении

Заявления, которые подаются заинтересованными лицами, должны быть мотивированными и могут направляться или представляться по форме, утвержденной Приказом ФНС России от 11.02.2016 № ММВ-7-14/[email protected], в срокне позднее чем 3 месяца со дня опубликования (в журнале «Вестник государственной регистрации») решения о предстоящем исключении (п. 4 ст. 21.1 Закона № 129-ФЗ).

Обратите внимание: В Определении ВС РФ от 12.02.2020 № 304-КГ18-18451 по делу № А46-24009/2017 отмечено, что предусмотренный п. 4 ст. 21.1 Закона № 129-ФЗ трехмесячный срок для направления заявления не является пресекательным.

Эти заявления могут быть направлены или представлены в ИФНС следующими способами (п. 6 ст. 9 Закона № 129-ФЗ):

лично (при предъявлении документа, удостоверяющего личность лица, подающего возражения);

через представителя ЮЛ (при предъявлении нотариально заверенной доверенности или ее копии);

почтовым отправлением (подлинность подписи заинтересованного физического лица или уполномоченного представителя заинтересованного ЮЛ в этом случае должна быть засвидетельствована в нотариальном порядке);

в электронной форме по каналам ТКС (в этом случае заявление должно быть подписано посредством электронной подписи; если это не будет сделано, ИФНС вправе оставить ее без рассмотрения – см. Письмо ФНС России от 28.03.2020 № СА-4-9/[email protected]).

В случае подачи мотивированного возражения решение об исключении недействующего ЮЛ из ЕГРЮЛ не принимается.

Если в течение 3-месячного срока, предусмотренного п. 4 ст. 21.1 Закона № 129-ФЗ, заявления не направлены, ИФНС исключает недействующее ЮЛ из ЕГРЮЛ путем внесения в него соответствующей записи (п. 7 ст. 22 Закона № 129-ФЗ).

Кредиторы или иные лица, чьи права и законные интересы были затронуты в связи с исключением ЮЛ из ЕГРЮЛ, могут обжаловать действия ИФНС в течение года со дня, когда они узнали или должны были узнать о нарушении своих прав (п. 8 ст. 22 Закона № 129-ФЗ). Причем само по себе обращение заинтересованных лиц в суд в этот срок не означает, что исключение ЮЛ из реестра будет признано неправомерным.

Обратите внимание: само ЮЛ оспаривать исключение из ЕГРЮЛ не вправе, поскольку с момента внесения в реестр записи об исключении правоспособность ЮЛ прекращается (п. 3 ст. 49 ГК РФ, п. 3 ст. 22 Закона № 129-ФЗ). По той же причине не вправе обращаться в суд с исковыми требованиями к ИФНС и руководитель ЮЛ как исполнительный орган. Но если директор одновременно является участником ЮЛ, он вправе подать иск в качестве учредителя, интересы которого были затронуты исключением ЮЛ из реестра.

Проверка достоверности сведений о ЮЛ, содержащихся в ЕГРЮЛ

Положениями ст. 51 ГК РФ закреплен принцип публичной достоверности ЕГРЮЛ, в соответствии с которым данные государственной регистрации включаются в ЕГРЮЛ, открытый для всеобщего ознакомления. Лицо, добросовестно полагающееся на данные ЕГРЮЛ, вправе исходить из того, что они соответствуют действительным обстоятельствам (п. 2 названной статьи). В свою очередь, на ИФНС возложена обязанность провести в порядке и в срок, которые предусмотрены законом, проверку достоверности сведений о ЮЛ, включаемых в ЕГРЮЛ (п. 3).

Однако подобная проверка может быть осуществлена и в отношении уже включенных в реестр сведений о ЮЛ. Как гласит п. 4.2 ст. 9 Закона № 129-ФЗ, в случае возникновения обоснованных сомнений в достоверности сведений, включенных в ЕГРЮЛ, ИФНС вправе провести проверку их достоверности.

К примеру, ИФНС может усомниться в достоверности указанного в ЕГРЮЛ юридического адреса ЮЛ. Напомним: в ЕГРЮЛ должен быть указан адрес ЮЛ в пределах места нахождения этого лица (п. 3 ст. 54 ГК РФ). Причем это лицо несет риск последствий неполучения юридически значимых сообщений, доставленных по адресу, указанному в ЕГРЮЛ, а также риск отсутствия по указанному адресу своего органа или представителя.

Если эти подозрения окажутся справедливыми, ИНФС вправе внести в реестр запись о недостоверности сведений о ЮЛ. Впоследствии такая запись (как упоминалось ранее) может стать основанием для исключения ЮЛ из ЕГРЮЛ (пп. «б» п. 5 ст. 21.1 Закона № 129-ФЗ). Кроме того, внесение в ЕГРЮЛ записи о недостоверности содержащихся в указанном реестре сведений о ЮЛ может быть осуществлено в отношении:

сведений об учредителях (участниках) ЮЛ;

сведений о лице, имеющем право без доверенности действовать от имени ЮЛ (п. 6 ст. 11 Закона № 129-ФЗ);

иных сведений, предусмотренных пп. «д» п. 1 ст. 5 Закона № 129-ФЗ.

Порядок внесения в ЕГРЮЛ записи о недостоверности сведений

Следует учесть, что появление в ЕГРЮЛ записей о недостоверности сведений возможно только по результатам соответствующей проверки со стороны ИФНС.

К сведению: порядок проверки достоверности сведений, включенных в ЕГРЮЛ, утвержден Приказом ФНС России от 11.02.2016 № ММВ-7-14/[email protected] Основанием для назначения такой проверки является заявление заинтересованного лица. Она осуществляется в срок не более 1 месяца, следующего за истечением 7 рабочих дней со дня получения указанного заявления. В некоторых случаях этот срок может быть увеличен до 2 месяцев (п. 9 Приказа № ММВ-7-14/[email protected]).

Если по результатам проверки ИФНС установит недостоверность содержащихся в ЕГРЮЛ сведений о ЮЛ, она направит проверяемому лицу (а также его учредителям и (или) участникам и лицу, имеющему право действовать без доверенности от имени указанного ЮЛ), уведомление о необходимости представления в ИФНС достоверных сведений (п. 6 ст. 11 Закона № 129-ФЗ, п. 18 Приказа № ММВ-7-14/[email protected]).

В свою очередь, ЮЛ обязано в течение 30 дней с момента направления данного уведомления сообщить в ИФНС соответствующие сведения или представить документы, свидетельствующие о достоверности сведений, в отношении которых регистрирующим органом направлено уведомление о недостоверности.

Если ЮЛ не исполнит эту обязанность в указанный срок или представит документы, не подтверждающие достоверность сведений, то ИФНС внесет в ЕГРЮЛ запись о недостоверности содержащихся в реестре сведений о нем (см. также Письмо Минфина России от 11.03.2020 № 03-12-13/15455).

Обратите внимание: Инспекция не обязана проверять наличие у исключаемого из реестра ЮЛ неисполненных обязательств перед третьими лицами (за исключением информации об открытом исполнительном производстве). Взыскатели задолженности исключаемого из реестра лица, учитывая полномочия ИФНС, могут и должны сами контролировать действия ИФНС, которые она проводит в отношении должника (см. Постановление АС СЗО от 08.04.2020 № Ф07-1798/2020 по делу № А56-67726/2020).

Таким образом, внесению в ЕГРЮЛ записи о недостоверности содержащихся в ЕГРЮЛ сведений о ЮЛ предшествует процедура, в рамках которой данное лицо может устранить возникшие у ИФНС обоснованные сомнения в достоверности сведений о нем, включенных в ЕГРЮЛ (см. Письмо Минфина России от 11.03.2020 № 03-12-13/15455).

Но если такая запись в реестре все же появилась, отчаиваться не нужно: это не окончательный приговор, а предупреждение. И у ЮЛ еще достаточно времени для исправления ситуации.

Как убрать из ЕГРЮЛ запись о недостоверности сведений?

Скорректировать имеющиеся в ЕГРЮЛ сведения, в отношении которых внесена запись об их недостоверности, ЮЛ на основании пп. «б» п. 5 ст. 21.1 Закона № 129-ФЗ может в течение 6 месяцев с момента внесения в ЕГРЮЛ такой записи. То есть до начала процедуры его исключения из ЕГРЮЛ.

Кроме того, ЮЛ вправе устранить имеющиеся в ЕГРЮЛ сведения, в отношении которых внесена запись об их недостоверности, и в ходе процедуры исключения его из реестра. Данное право следует из п. 3, 4 ст. 21.1 Закона № 129-ФЗ (см. Письмо Минфина России от 28.12.2020 № 03-12-13/95934). Для этого ему нужно представить в ИФНС мотивированное заявление, которое является основанием для прекращения процедуры исключения ЮЛ из ЕГРЮЛ (порядок подачи такого заявления рассмотрен выше).

Подведем итоги. Во избежание проблем ЮЛ имеет смысл периодически «мониторить» сведения о себе и своих главных контрагентах в ЕГРЮЛ (на предмет наличия записей о недостоверности сведений, содержащихся в реестре, или о грядущем исключении из ЕГРЮЛ). При появлении подобной записи в отношении самого ЮЛ оно вправе уточнить сведения о себе (п. 6 ст. 11 Закона № 129-ФЗ). Если запись о недостоверности информации появилась в отношении контрагента организации, следует готовить аргументы и доказательства того, что компания-партнер на момент заключения договора была благонадежной фирмой и при заключении сделки организация проявила должную осмотрительность. При этом нужно соблюсти установленный ст. 21.1 Закона № 129-ФЗ срок подачи заявления в суд.

ЕГРЮЛ

Все документальные выписки

из реестра в соответствии с

Постановлением Правительства РФ

№809 от 06.08.2015г. выдаются

за дополнительную плату

Когда надо заверять подпись у нотариуса

Вы можете напрямую обратиться в любую

05. Должно ли быть подписано Заявление о государственной регистрации? Необходимо ли нотариальное свидетельствование подлинности подписи заявителя на Заявлении?

Заявление удостоверяется подписью уполномоченного лица (заявителя), подлинность которой должна быть засвидетельствована в нотариальном порядке.

Свидетельствование в нотариальном порядке подписи заявителя на представляемых при государственной регистрации заявлении, уведомлении или сообщении не требуется в случае:

— представления документов при создании юридического лица непосредственно в регистрирующий орган лично заявителем, с представлением одновременно документа, удостоверяющего его личность (форма заявления Р11001);

— представления в регистрирующий орган документов при регистрации физического лица в качестве индивидуального предпринимателя, при внесении изменений в сведения об индивидуальном предпринимателе, при прекращении физическим лицом предпринимательской деятельности, лично заявителем непосредственно или через многофункциональный центр, с представлением одновременно документа, удостоверяющего его личность (формы заявлений Р21001, Р24001, Р26001);

— направления документов в регистрирующий орган в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг.

Источник:

Пункт 1.2 статьи 9, Федерального закона от 8 августа 2001 г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».1. При заполнение регистрационных документов рекомендуется использовать документальную выписку из реестра (информация в электронных выписках может отличаться).

2. Для заверения подписи заявителя у нотариуса необходимо предоставить последнему выписку из ЕГРЮЛ не позднее 30 дней.

3. После успешной регистрации необходимо дополнительно получить актуальную выписку из единого государственного реестра юридических лиц для предоставления в банк и другие организации.

видео новое

Выписка из реестра

ЕГРЮЛ и ЕГРИП — открытый федеральный ресурс. Любое лицо — физическое или юридическое, организация или гражданин имеют право получить выписку из реестра на любую организацию или на любого предпринимателя сделав запрос и оплатив пошлину.

Выписка из единого государственного реестра юридических лиц — выписка из ЕГРЮЛ — официальный документ, который выдает регистрирующий орган (Федеральная налоговая служба).

Содержащиеся в государственном реестре сведения о конкретном юридическом лице или индивидуальном предпринимателе предоставляются по запросу, составленному в произвольной форме с указанием необходимых сведений согласно » Правилам ведения единого государственного реестра юридических лиц и предоставления содержащихся в нем сведений», в виде выписки из государственного реестра по форме установленной этими Правилами.

Выписка из ЕГРЮЛ содержит сведения об определенной организации на определенную дату.

Выписка из реестра ЕГРЮЛ имеет свой уникальный номер и дату выдачи. Выписка из реестра скрепляется печатью органа выдавшего документ и подписью ответственного лица.

Как получить выписку

Чтобы получить выписку из реестра непосредственно в регистрирующем органе необходимо подать письменный запрос и оплатить пошлину.

К запросу необходимо приложить оригинал квитанции или платежки, а также нужна доверенность от руководителя юридического лица, если запрос подается не лично заявителем.

Выписку из ЕГРЮЛ или ЕГРИП можно получить в МИФНС № 46 по городу Москве на любую организацию или предпринимателя Российской Федерации.

Выписку из реестра можно получить в обычном порядке за 5 рабочих дней только «на себя» или в срочном порядке на следующий рабочий день после подачи запроса «на себя» или «на третьих лиц».

Форма для запроса выписки из реестра ЕГРЮЛ/ЕГРИП

Стоимость выписки из реестра ЕГРЮЛ или ЕГРИП — 1080 (Одна тысяча восемьдесят) рублей. Получение готового документа на следующий рабочий день при подтверждении оплаты до 13-00 (МСК). Заказать ЕГРЮЛ

Подтверждение оплаты по факсу: (495) 585-08-79 , по электронной почте: [email protected]

Более 2000 человек ежемесячно запрашивают выписку из реестра с помощью сети Интернет.

Запрос выписки из реестра On-line — самый простой, быстрый, безошибочный, надежный и доступный способ получения официального документа . Далее .

Внимание! Выписки из реестра, которые предлагают сторонние организации со сроком получения: «в течении нескольких часов», «вечером сдал, утром получил», «с доставкой на дом», «с паспортными данными», как правило получены не законным образом и могут содержать недостоверную информацию!

Приобретая такой документ Вы становитесь соучастником уголовного преступления! Далее .

без отказов и проблем

с 1-го раза в МИФНС N 46

Информация на сайте не является публичной офертой. Заявление об ограничении ответственности

Когда в рассмотрении жалобы налоговая может отказать

Перечень оснований для отказа достаточно обоснованы. Например вам откажут в рассмотрении, если:

Сроки рассмотрения жалобы в налоговую

Жалоба, поступившая в налоговую инспекцию, подлежит регистрации в течение трех дней (ст. 8 Закона). Она должна быть рассмотрена в течение 30 дней со дня регистрации (ст. 12 Закона). Соответственно, с момента поступления жалобы до момента подготовки ответа на нее должно пройти максимум 33 дня. В исключительных случаях, руководитель инспекции или его заместитель вправе продлить срок этот срок, но не более чем на 30 дней. О продлении срока налоговики обязаны вас уведомить.

Как должна быть направлена жалоба в налоговую

Жалобу вы можете передать в инспекцию лично, отправить по почте или воспользоваться нашим сервисом «Жалоба в инспекцию он-лайн» и отправить ее по интернету не выходя из квартиры или офиса.В первом случае (при передаче лично) составьте жалобу в двух экземплярах. Первый отдайте в инспекцию. Второй — останется у вас. При этом потребуйте от сотрудника налоговой инспекции, принимающего жалобу, проставить на вторых (ваших) экземплярах отметку-штамп о принятии жалобы с указанием текущей даты.

Во-втором случае (по почте) отправляйте жалобу письмом с уведомлением о вручении. Обязательно сохраните почтовую квитанцию об отправке и впоследствии полученное уведомление. Эти документы будут подтверждать факт отправки жалобу в налоговую инспекцию.

Содержание жалобы в налоговую

Помимо обязательных реквизитов в жалобе, желательно, внятно изложить ваши претензии. Оптимальный вариант указать и нормы закона, которые по вашему мнению нарушены. Приводим вам образец подобной жалобы с укзанием всех необходимых норм.

Жалоба на бездействие налоговой инспекции и непредоставление вам налогового вычета (образец)

| КОМУ | Руководителю Инспекции ФНС России № 15 по г. Москве |

| КУДА | 127254, г. Москва, ул. Руставели, дом 12/7 |

| ОТ КОГО | Петрова Ивана Николаевича |

| ИНН | 771501300875 |

| ДОК.УД. ЛИЧНОСТЬ | Паспорт |

| серия, номер | 45 00 675002 |

| кем выдан | УВД «Текстильщики» г. Москвы (код подразд. 456-098) |

| дата выдачи | 28.06.2009 |

| ПРОЖ. ПО АДРЕСУ | 109125, г. Москва, Люблинская ул., дом 9, корп. 2, кв. 28 |

| КОНТ. ТЕЛЕФОН | 8-499-179-52-64 (дом.); 8-916-065-06-68 (моб.); 8-499-165-98-85 (раб.) |

ЖАЛОБА

В соответствии со статьей 2, 5 и 9 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» направляю вам настоящую жалобу и требую ее рассмотрения в установленный законодательством срок.

В январе 2020 года в ИФНС России № 15 по г. Москве мною была направлена декларация о доходах физических лиц (форма 3-НДФЛ) с целью получения имущественного налогового вычета, связанного с приобретением квартиры, установленного пп. 2 п. 1 ст. 220 Налогового кодекса РФ. К декларации прилагались все документы, подтверждающие мои расходы на приобретение квартиры, Справка о доходах за 2020 год (форма 2-НДФЛ), заявление на возврат переплаченного мною налога на доходы физических лиц в сумме 164 274 руб. 00 коп. с указанием банковских реквизитов для перечисления. Декларация и все прилагающиеся к ней документы получены ИФНС России № 15 по г. Москве, что подтверждается почтовым уведомлением о вручении.

До настоящего времени никакого решения по моей декларации (о возврате налога или об отказе в этом) ИФНС России № 15 по г. Москве не принято. Сумма налога мне не возвращена. В соответствии с п. 6 ст. 78 Налогового кодекса РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Никаких исключений из этого порядка в части налога на доходы физических лиц Налоговый кодекс РФ не устанавливает. Указанный срок истек в феврале 2020 года.

В связи с вышеизложенным я требую соблюдения норм налогового законодательства, возврата мне налога или предоставления мотивированного отказа в этом. В случае игнорирования моего законного требования я буду вынужден жаловаться на Ваше бездействие и нарушение норм налогового законодательства со стороны ИФНС России № 15 в Управление ФНС России по г. Москве и Федеральную налоговую службу РФ.

(дата) (подпись) (расшифровка подписи)

Портааа Портал «Ваши налоги»

Передача заявлений на регистрацию в ИФНС

Вы здесь

Наша нотариальная контора предоставляет возможность передачи заявлений и документов для регистрации в налоговой инспекции юридических лиц и индивидуальных предпринимателей, а также возможность внесения в электронном виде изменений в сведения в ЕГРЮЛ.

Нотариус уполномочен самостоятельно передавать заявления в инспекцию по налогам и сборам, в том числе и документы со своей электронной подписью.

Передача заявления на регистрацию в электронном виде в налоговый орган — это нотариальное действие, при котором посредником между отправителем (юр. Лицом) и получателем (налоговым органом) заявления является нотариус со своей квалифицированной электронной подписью.

Нотариус города Москвы Костиков Андрей Игоревич, имеет право подавать в налоговую инспекцию, а именно в Межрайонную ИФНС России № 46 по Москве или любой другой налоговый орган на территории Российской Федерации, электронные документы, в том числе и заявления по формам Р11001, Р13001, Р14001, Р24001, Р21001 и другим, для регистрации и вносить изменения при перерегистрации ЮЛ и ИП.

Порядок передачи заявления на регистрацию

Нотариус подтверждает подлинность подписи на заявлении по формам Р11001, Р13001, Р14001, Р21001 или других.

Нотариус предлагает лицу подписать заявление с просьбой о передаче своего заявления в налоговый орган.

Гражданин вместе с заявлением, указанным выше, передает нотариусу форму, удостоверенную на первом шаге и все необходимые документы, прикладываемые к заявлению в ИФНС, а так же квитанции об оплате госпошлины.

Получив от заявителя весь комплекс требуемых документов, нотариус с помощью сканирования создает их электронные копии, из которых формирует контейнер и подписывает его с помощью своей ЭЦП, после чего отправляет в налоговый орган.

Подлинники отправленных документов на время регистрации остаются у нотариуса. Затем по истечению 5 (пяти) рабочих дней от налогового органа на адрес эл. почты нотариуса поступает транспортный контейнер, в котором содержится расписка регистрирующих органов о получении электронных документов, подписанная с помощью ЭЦП уполномоченного лица данных органов.

По желанию Заявителя документы из ИФНС могут быть отправлены ему по почте. Нотариус, по просьбе заявителя, так же имеет право распечатать расписку, полученную от ИФНС о получении заявления.

Кроме того, нотариус имеет право узнать о результатах гос. регистрации и, если ИФНС откажет в регистрации, нотариус может сообщить об этом Заявителю.

Ждем Вас в офисе нашей нотариальной конторы у метро Бабушкинская с 9:30 до 18:30 по будням.

Как написать заявление в налоговую: общие правила и частные случаи

Чтобы получить ИНН, оформить налоговый вычет или льготу по имущественным налогам, нужно подать правильно составленное заявление.

Заявление в Федеральную налоговую службу (ФНС) является видом официального обращения граждан. В отличие от жалобы, в заявлении не говорится о нарушениях, а содержится запрос на реализацию прав.

Заявление — просьба гражданина о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других.

Статья 4 Федерального закона «О порядке рассмотрения обращений граждан Российской Федерации»

Документация фискальных органов отличается формализмом, поэтому большинство заявлений в ФНС подаются на специальных бланках и заполняются по инструкции.