Ежемесячные авансовые платежи по налогу на прибыль с доплатой по итогам квартала

Организации, не имеющие права на уплату только квартальных авансов по налогу на прибыль и не перешедшие добровольно на ежемесячную уплату авансовых платежей по фактической прибыли, в 2020 году должны уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущего квартала, с доплатой по итогам квартала.

Вновь созданные компании начинают уплачивать ежемесячные авансы по истечении полного квартала с даты регистрации, если их выручка превысила установленный НК РФ лимит (п. 6 ст. 286 НК РФ) и изначально не была выбрана уплата авансов по фактической прибыли.

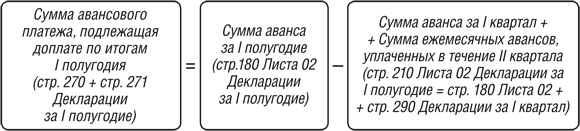

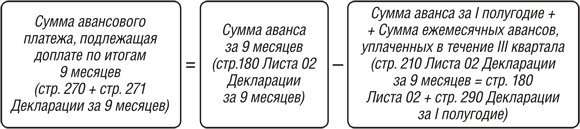

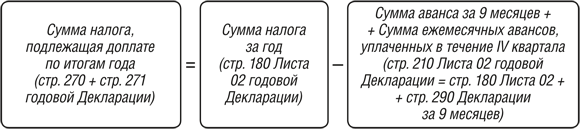

Расчет начисленного авансового платежа/налога по итогам квартала/года

Данные суммы считаются нарастающим итогом с начала года и отражаются в Декларации по налогу на прибыль (утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/[email protected] ) следующим образом:

Расчет суммы, подлежащей ежемесячной уплате в следующем отчетном периоде (квартале)

В течение I квартала текущего года организация уплачивает ежемесячные авансы в таком же размере, в каком они должны были быть уплачены в течение IV квартала предыдущего года (п. 2 ст. 286 НК РФ).

Сумма авансов, ежемесячно перечисляемых в бюджет в течение II, III и IV кварталов, рассчитывается так:

Ежемесячно нужно перечислять 1/3 суммы, рассчитанной по приведенным формулам.

Расчет суммы аванса/налога, подлежащего доплате в бюджет по итогам отчетного периода/года:

Обратите внимание, что мы привели общие формулы расчета аванса/налога. У организаций, уплачивающих торговый сбор, а также у организаций, производящих уплату налога за пределами РФ, сумма которого засчитывается в счет уплаты налога на прибыль, аванс/налог считаются несколько иначе.

Пример

| Отчетный период 2020 года/год | Налоговая база нарастающим итогом, руб. | Ставка налога, % | Сумма начисленного аванса/налога нарастающим итогом, руб. | Сумма авансов, уплачиваемых в течение квартала, руб. | Сумма аванса/налога, подлежащая доплате по итогам отчетного периода/года, руб. |

|---|---|---|---|---|---|

| I квартал | 200 000 | 20 (3% — в федеральный бюджет, 17% — в региональный) | 40 000 | 15 000 (по данным прошлого года) | 25 000 |

| I полугодие | 500 000 | 100 000 | 40 000 | 20 000 | |

| 9 месяцев | 900 000 | 180 000 | 60 000 | 20 000 | |

| Год | 1 800 000 | 360 000 | 80 000 | 100 000 |

Для определения аванса, перечисляемого в бюджет ежемесячно в течение определенного квартала, нужно сумму ежемесячных авансов на этот квартал разделить на 3. Например, организация должна перечислять не позднее 28.10.19, 28.11.19 по 26 667 руб., 30.12.19 — 26 666 руб. (80 000 руб./3). Кроме того, не забудьте распределить сумму аванса между федеральным и региональным бюджетами. К примеру, не позднее 28.11.2020 фирма должна уплатить в федеральный бюджет 4 000 руб. (26 667 руб. х 3%/20%), в региональный – 22 667 руб. (26 667 руб. х 17%/20%).

Что нужно учесть при расчете и уплате авансовых платежей

1. В декларациях отражаются только начисленные суммы (а не фактически уплаченные). Например, если ежемесячно в течение квартала вы должны были перечислять по 10 000 руб., а по факту платили лишь по 7 000 руб., то при расчете аванса, подлежащего доплате по итогам этого квартала, и отражении его в декларации учитывается все равно 30 000 руб. (10 000 руб. х 3).

2. Если сумма ежемесячных авансов и аванса, начисленного за предыдущий период, превысила сумму авансового платежа/налога, рассчитанную по итогам отчетного/налогового периода, то по итогам данного отчетного/налогового периода вам платить в бюджет ничего не надо (п. 1 ст. 287 НК РФ). Например, сумма аванса за I квартал составила 15 000 руб., в течение II квартала вы перечислили ежемесячных авансов на общую сумму 15 000 руб., а по итогам I полугодия сумма аванса получилась равной 20 000 руб., то 10 000 руб. — по сути ваша переплата (20 000 руб. – 15 000 руб. – 15 000 руб.).

Авансовые платежи по транспортному налогу

Кто должен уплачивать авансовые платежи по транспортному налогу

Платить транспортный налог должны те лица (юридические или физические), на которых зарегистрированы транспортные средства, признаваемые объектом обложения ТН (ст. 357 НК РФ). При этом порядок расчета и уплаты налога для организаций и граждан пока еще различен: организации исчисляют налог самостоятельно, а за физлиц сумму налога рассчитывает налоговый орган на основании сведений из ГИБДД (п. 1 ст. 362 НК РФ).

Обязанность уплачивать авансовые платежи по транспортному налогу может вводиться только для организаций (пп. 1, 2 ст. 362 НК РФ). Граждане уплачивают налог единовременно на основании полученного из налоговой уведомления (п. 3 ст. 363 НК РФ).

ВНИМАНИЕ! Начиная с налога за 2020 год юрлица перестанут рассчитывать его самостоятельно и тоже начнут платить ТН на основании уведомления ИФНС.

Об основных правилах расчета ТН для юрлиц читайте в материале.

Сроки уплаты авансовых платежей по транспортному налогу

ТН является региональным налогом, поэтому некоторые особенности его уплаты определяют власти субъекта РФ соответствующим законом (ст. 356 НК РФ). В частности, для налогоплательщиков-организаций законом субъекта устанавливаются порядок и сроки уплаты налога, в том числе наличие/отсутствие обязанности и сроки (если обязанность установлена) внесения авансовых платежей по транспортному налогу.

Например, авансовая система уплаты действует в Московской области. В соответствии с п. 1 ст. 2 закона Московской области от 16.11.2002 № 129/2002-ОЗ, организации платят авансовые платежи не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Аналогичный по сути порядок предусмотрен подп. 1 п. 1 ст. 9 закона Нижегородской области от 28.11.2002 № 71-З, согласно которому уплата авансовых платежей по транспортному налогу производится в следующие сроки:

- за I квартал — 30 апреля;

- за II квартал — 31 июля;

- за III квартал — 31 октября.

- на балансе есть недвижимое имущество;

- данное имущество учитывается на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ.

- за 1 квартал 2020 года — до 25 апреля 2020;

- за 1 полугодие 2020 года — до 25 июля 2020;

- за 9 месяцев 2020 года — до 25 октября 2020.

- ООО должны сдать декларацию по УСН и уплатить налог по УСН за предыдущий 2020 год до 31 марта 2020.

- ИП должны сдать декларацию по УСН и уплатить налог по УСН за предыдущий 2020 год до 30 апреля 2020.

- прекращена деятельность, которая осуществлялась на УСН — не позднее 25-го числа месяца, следующего за месяцем, в котором деятельность прекратилась;

- при нарушении ограничений и утрате права на применение УСН — не позднее 25-го числа месяца, следующего за кварталом, в котором налогоплательщик утратил право на применение упрощенной системы.

- ООО и предприниматели с сотрудниками уменьшают налог не более чем на 50%.

- ИП без работников вправе уменьшать налог на размер всех страховых взносов, которые он платит за себя.

- не подали в ИФНС заявление о переходе на уплату исходя из фактической прибыли;

- доход фирмы за 4 предыдущих квартала составляет 15 млн ? в среднем за 1 квартал.

- Ежеквартально — по итогам 3, 6 и 9 месяцев (с ежемесячной уплатой авансов);

- Ежемесячно — по итогам каждого месяца из фактической прибыли.

- Ежеквартально — по итогам 3, 6 и 9 месяцев (без ежемесячной уплаты авансов), если за предыдущий квартал выручка не превысила 60 млн рублей (п. 3 ст. 268 НК РФ).

- Ежеквартальный,

- Ежемесячный, рассчитанный с учетом прибыли за предыдущий квартал,

- Ежемесячный, выплачиваемый из фактической прибыли.

Для каждого варианта авансовых выплат существует свой порядок расчета. Ежеквартальный аванс рассчитывается по следующему алгоритму:

Для ежемесячных авансовых перечислений, рассчитанных с учетом квартальной прибыли, применяйте следующий алгоритм:

Квартал

Как рассчитать сумму аванса

Аванс равен сумме, уплачиваемой по итогам 4 квартала предыдущего года

1/3 платежа, рассчитанного в 1 квартале

1/3 разницы платежей, рассчитанных по итогам 1 квартала и 6 месяцев

1/3 разницы платежей, рассчитанных по итогам 1 полугодия и 9 месяцев

Авансовые выплаты из фактической прибыли рассчитываются по формуле:

Авансовые платежи по налогу на прибыль 2020 году: примеры расчета

Мы разобрались, какие бывают варианты перечисления налога в бюджет. Посмотрим, как рассчитать аванс в разных условиях.

Как рассчитать ежемесячный авансовый платеж

В январе, феврале и марте 2020 года ООО «СтарТекс» платило авансы по 320 000 руб. Фактически исчисленная сумма налога по итогам 1 квартала составила 640 000 руб. Рассчитаем ежемесячные авансы, подлежащие перечислению в апреле, мае и июне.

В 1 квартале ООО «СтарТекс» перечислило в бюджет 960 000 руб. (320 000 * 3).

Переплата по итогам этого периода составила 320 000 руб. (960 000 – 640 000).

Рассчитываем сумму ежемесячных авансовых платежей: (640 000 – 320 000) / 3 = 106 667 руб.

ООО «СтарТекс» сделает 3 перечисления:

- В апреле – 106 667 руб.,

- В мае – 106 667 руб.,

- В июне – 106 667 руб.

Как рассчитать авансовый платеж из фактической прибыли

ООО «Триада» в декабре 2020 года уведомило ИФНС о намерении с 1 января 2020 года перейти на уплату ежемесячных авансовых платежей, исходя из фактической прибыли.

Прибыль предприятия в январе – марте 2020 года составила:

- В январе – 3 240 000 руб.

- В феврале – 3 420 000 руб.

- В марте – 3 545 000 руб.

Рассчитаем суммы авансов:

- За январь – 648 000 руб. (3 240 000 * 20%)

- За февраль – 684 000 руб. (3 420 000 * 20%)

- За март – 709 000 руб. (3 545 000 * 20%)

Как рассчитать авансовый платеж при убытке

В октябре, ноябре и декабре 2020 года ООО «ТехноСтар» перечисляло авансы по 130 000 руб. По завершении года предприятие начислило налог за 4 квартал в размере 80 000 руб. В январе – марте 2020 года из-за сезонности деятельности компания получила убыток. Во 2 квартале получена прибыль в размере 390 000 руб.

Рассчитаем авансовые платежи в 2020 году.

- Переплата за 2020 год составила 50 000 руб. (130 000 – 80 000).

- В январе, феврале и марте 2020 года ООО «ТехноСтар» должно перечислять по 10 000 руб. [(80 000 – 50 000)/3] каждый месяц.

- В апреле, мае и июне предприятие не должно платить налоговые авансы, поскольку в 1 квартале у него возник убыток. Однако оно должно перечислить ежеквартальный авансовый платеж в размере 78 000 руб. (390 000 * 20%).

- В июле, августе и сентябре организация снова будет ежемесячно платить авансы в сумме 26 000 руб. (78000 / 3).

Как рассчитать авансовый платеж для вновь созданных организаций

ООО «Вектор» зарегистрировано в сентябре 2020 года. Компания начала свою деятельность в октябре, в 2020 году выручка составила 3 850 000 руб. В январе – марте 2020г. выручка превысила 15 млн.руб.

- Обязано ли ООО «Вектор» перечислять налог ежемесячно,

- Когда ООО «Вектор» должно начать перечислять налог в бюджет?

В то же время регион может и не вводить авансовые платежи по транспортному налогу.

Как посчитать авансовый платеж по транспортному налогу

Авансовые платежи по транспортному налогу исчисляются по итогам отчетных периодов. Отчетными периодами признаются I, II и III кварталы (п. 2 ст. 360 НК РФ).

Сумма платежа определяется как ? произведения налоговой базы и налоговой ставки (п. 2.1 ст. 362 НК РФ). При этом учитываются так называемый коэффициент владения и повышающий коэффициент на дорогостоящие автомобили.

В общем виде формула расчета выглядит так:

АП = ? ? НБ ? НС ? Кв ? Кп,

где НБ — налоговая база (для автомобиля это мощность двигателя в лошадиных силах), НС — налоговая ставка, Кв — коэффициент владения, Кп — повышающий коэффициент.

Величину налоговой ставки также устанавливает субъект РФ, и она может не только существенно различаться по регионам, но и меняться от года к году.

От чего зависит ставка транспортного налога, мы рассказали здесь.

Коэффициент владения определяется как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. Полным считается тот месяц, в котором право владения транспортом возникло до 15 числа или утрачено после 15 числа (п. 3 ст. 362 НК РФ).

Величина повышающего коэффициента зависит от средней стоимости и возраста авто. Конкретные значения коэффициента закреплены в п. 2 ст. 362 НК РФ.

С 2020 года для автомобилей стоимостью от 3 млн до 5 млн руб. не старше 3 лет применяется единый коэффициент 1,1 (подробнее читайте в этой публикации).

Перечень автомобилей, являющихся дорогостоящими, обязан ежегодно публиковать Минпромторг.

Сумма авансовых платежей по транспортному налогу, начисленных в течение налогового периода, отражается в декларации, представляемой за год, как величина, уменьшающая до суммы, предназначенной к уплате за последний период года, общую сумму налога, начисленного за налоговый период. По итогам отчетных периодов никакая отчетность не сдается.

С обновленной декларацией по транспортному налогу вас познакомит этот материал.

Итоги

Обязанность уплачивать авансовые платежи по транспортному налогу есть только у организаций (физлица платят налог одной суммой). Порядок и сроки уплаты авансов устанавливаются региональным законодательством.

Сумма платежа определяется как ? произведения налоговой базы и налоговой ставки с учетом коэффициента владения и повышающего коэффициента на дорогостоящие автомобили.

Сумма авансовых платежей по транспортному налогу, начисленных в течение налогового периода, отражается в декларации.

Налог на имущество организации

Большинство организаций должны платить налог на имущество. Так как налог региональный, ставки будут зависеть от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются три условия:

Обратите внимание, что с 2020 года налог на движимое имущество отменен!

Иностранные компании с представительствами в России в дополнение к описанным условиям платят налог при получении имущественных объектов по концессионному договору.

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Налоговая база и формула расчета платежей

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность. Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2020 закупила новое оборудование. В регионе применяется ставка 2,2 %. Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

| По состоянию на: | Остаточная стоимость, тыс. руб. |

|---|---|

| 01.01.18 | 100 |

| 01.02.18 | 95 |

| 01.03.18 | 90 |

| 01.04.18 | 85 |

| 01.05.18 | 80 |

| 01.06.18 | 75 |

| 01.07.18 | 70 |

| 01.08.18 | 234 |

| 01.09.18 | 207 |

| 01.10.18 | 191 |

| 01.11.18 | 174 |

| 01.12.18 | 146 |

| 31.12.18 | 118 |

Рассчитаем среднегодовую стоимость: (100 + 95 + 90 + 85 + 80 + 75 +70 + 234 + 207 +191 + 174 + 146 + 118) / 13 х 1000 = 128 077 руб.

Годовой налог = 128 077 х 2,2 % = 2 818 руб. (при условии, что организация не платит авансы).

Если в регионе регистрации фирмы установлены отчетные периоды для имущественного налога, нужно рассчитывать авансовые платежи. Допустим, что в предложенном примере помимо налога требуется вычислить сумму аванса за все отчетные периоды.

Средняя стоимость облагаемых объектов за I квартал = (100 + 95 + 90 + 85) / 4 х 1000 = 92 500 руб.

Согласно ст. 382 НК РФ авансовый платеж равен ? средней стоимости за отчетный период, умноженной на ставку.

Авансовый платеж за I квартал = 92 500 х ? х 2,2 % = 509 руб.

Аналогичным образом делается расчет платежа за полугодие.

Средняя стоимость за полугодие = (100 + 95 + 90 + 85 + 80 + 75 + 70) / 7 х 1 000 = 85 000 руб.

Аванс за полугодие = 85 000 х ? х 2,2 % = 468 руб.

Средняя стоимость за 9 месяцев = (100 + 95 + 90 + 85 + 80 + 75 + 70 + 234 + 207 +191) / 10 х 1 000 = 122 700 руб.

Аванс за 9 месяцев = 122 700 х ? х 2,2 % = 675 руб.

Годовой налог платится за вычетом всех авансовых платежей.

Налог за 2020 к уплате в бюджет = 2 818 – (509 + 468 + 675) = 1 166 руб.

Налоговая база для определенной части объектов недвижимости соответствует кадастровой стоимости по состоянию на 1 января (ст. 375 НК РФ).

Ставка налога на имущество в 2020 году

На общих основаниях юридические лица рассчитывают налог на имущество исходя из ставки 2,2 % (ст. 380 НК РФ).

Регионы вправе утверждать свои налоговые ставки при условии, что они не будут превышать 2,2 %. Также субъекты РФ могут вводить в действие дифференцированные ставки, которые зависят от категории плательщика.

Прежде чем приступить к расчету налога на имущество, нужно уточнить ставку, действующую в регионе.

Порядок и сроки уплаты налога

Налоговый период — календарный год (ст. 379 НК РФ).

Отчетные периоды — первый квартал, полугодие и 9 месяцев.

Если расчет налога идет по кадастровой стоимости, отчитываться надо поквартально.

Региональные власти могут принять решение не устанавливать отчетные периоды, тогда платить налог и отчитываться придется только раз в год.

По итогам года платится налог на имущество, по итогам отчетных периодов — авансовые платежи.

Сроки для уплаты также устанавливают субъекты РФ (ст. 383 НК РФ).

Декларация по налогу на имущество

Обращаем внимание, что Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected] утверждена новая форма расчета по авансовому платежу по налогу на имущество. Приказ вступает в силу 31.12.2020. По итогам 2020 года (до 1 апреля 2020) можно будет отчитаться по старой. А с I квартала 2020 — уже по новой.

Если в регионе введены отчетные периоды, организациям-плательщикам налога придется сдавать на 3 отчета больше. Специально для отражения авансовых платежей создан налоговый расчет. Рекомендации по безошибочному составлению расчета содержатся в Порядке заполнения. Налоговые расчеты необходимо представить не позднее 30 календарных дней после окончания отчетного периода. К примеру, за полугодие налоговый расчет необходимо отправить до 30 июля.

Расчет авансового платежа по УСН в 2020

Компании и предприниматели на УСН три раза в год перечисляют в бюджет авансовые платежи по налогу. Мы расскажем о порядке расчета платежей для объектов налогообложения «Доходы» и «Доходы минус расходы».

Сроки уплаты авансовых платежей на УСН в 2020 году

По итогам каждого квартала бизнесмены должны делать своего рода «предоплату налога» — авансовый платеж. Платеж вносится в течение 25 дней после завершения отчетного квартала. Если 25 число выпадает на выходной, то последний срок платежа переносится на ближайший будний день.

По итогам налогового периода — календарного года — нужно рассчитать остаток налога и уплатить его. Срок для уплаты — такой же, как для сдачи налоговой декларации:

Налог по УСН уплачивается в особые сроки в двух случаях:

Если вы забыли об авансовом платеже или опоздали с уплатой, налоговая служба начислит пени за каждый день неуплаты — вплоть до поступления денег в бюджет. Тех предпринимателей, которые решают уплатить налог один раз по итогам года, без всяких «предоплат» может ждать внушительная сумма пеней.

Расчет авансового платежа для УСН 6%

Порядок расчета авансовых платежей по УСН «доходы» и «доходы минус расходы» не изменился. Действуют те же правила, что и в 2020 году.

Порядок расчета авансовых платежей по УСН «доходы» и «доходы минус расходы» не изменился. Действуют те же правила, что и в 2020 году.

Шаг 1. Чтобы вычислить налоговую базу, суммируем все доходы компании с начала года до конца квартала, для которого рассчитываем авансовый платеж. Эти цифры берутся из 4 графы 1 раздела КУДиР. В качестве доходов на упрощенке учитывается выручка от реализации и другие доходы, список которых приведен в ст. 249 и ст. 250 НК РФ.

Сумму налога вычисляем по формуле: Доходы ? 6%.

Уточняйте налоговую ставку для вашего вида деятельности в вашем регионе — она может быть уменьшена даже до 1%.

Шаг 2. Плательщики налога УСН 6% вправе применить налоговый вычет и снизить сумму налога. Налог можно уменьшить на размер страховых взносов за себя и своих работников и на сумму больничных, которые уплачены за счет работодателя. Компании, которые платят торговый сбор, включают сумму сбора в налоговый вычет.

Шаг 3. Из получившейся суммы нужно вычесть авансовые платежи, которые сделаны в прошлые периоды текущего календарного года.

Пример расчета авансового платежа за 2 квартал по УСН 6%

ООО «Огонь и лед» получило за полугодие доходы на сумму 660 000 рублей. Из них в 1 квартале 310 000 рублей и во 2 квартале 350 000 рублей. Авансовый платеж за 1 квартал — 9 300 рублей.

Рассчитываем налог: 660 000 ? 6% = 39 600 рублей.

Делаем налоговый вычет. В организации 2 сотрудника, за них платятся взносы 20 000 в месяц, больничных за полгода не было, торговый сбор компания не платит. Так, за 6 месяцев было уплачено взносов 20 000 ? 6 = 120 000 рублей. Мы видим, что сумма налогового вычета больше суммы налога, значит налог мы можем уменьшить лишь на 50%. 39 600 ? 50% = 19 800 рублей.

Теперь вычитаем из этой суммы уплаченный после 1 квартала авансовый платеж:

19 800 – 9 300 = 10 500 рублей.

Так, за 2 квартал нужно внести авансовый платеж 10 500 рублей.

Расчет авансового платежа для УСН 15%

Расчет авансовых платежей на основе КУДиР, данных по страховым взносам и больничным в несколько кликов в веб-сервисе Контур.Бухгалтерия.

Шаг 1. Суммируем все доходы предприятия с начала года до конца нужного квартала. Цифры берем из 4 графы 1 раздела КУДиР. В доходы на УСН попадает выручка от реализации и другие доходы, которые перечислены в ст. 249 и ст. 250 НК РФ.

Шаг 2. Суммируем расходы бизнеса с начала года до конца нужного периода, цифры берем из 5 графы 1 раздела КУДиР. Полный список затрат, которые могут учитываться как расходы предприятия, приведен в ст. 346.16 НК РФ. Важно соблюдать также порядок учета расходов: траты должны напрямую относиться к деятельности предприятия, должны быть оплачены и зафиксированы в бухгалтерии. Мы рассказывали о том, как правильно учитывать расходы на УСН. Страховые взносы на УСН 15% относятся к расходам и учитываются в их составе.

Сумму налога вычисляем по формуле: (Доходы – Расходы) ? 15%.

Уточняйте налоговую ставку для вида деятельности вашего предприятия в вашем регионе. С 2016 года регион может установить дифференцированную ставку от 5 до 15%.

Шаг 3. Теперь из суммы налога вычитаем авансовые платежи, которые были внесены в предыдущие периоды текущего календарного года.

Пример расчета авансового платежа за 3 квартал по УСН 15%

ИП Мышкин А.В. с начала года получил доход 450 000 рублей. Из них за 1 квартал 120 000 рублей, за 2 квартал 140 000 рублей и за 3 квартал 190 000 рублей.

Расходы с начала года составили 120 000 рублей. Из них 30 000 рублей — в 1 квартале, 40 000 рублей во 2 квартале и 50 000 рублей в 3 квартале.

Авансовые платежи составили: 13 500 рублей в 1 квартале и 15 000 рублей во 2 квартале.

Рассчитаем сумму к уплате в 3 квартале: (450 000 – 120 000) ? 15% = 49 500 рублей.

Вычтем из этой суммы платежи предыдущих кварталов: 49 500 – 13 500 – 15 000 = 21 000 рублей.

Так, ИП Мышкин по итогам 3 квартала должен уплатить 21 000 рублей.

Расчет итогового платежа по налогу за 4 квартала 2020 года

За 4 квартал уплачивается не авансовый платеж по налогу, а сам единый налог по УСН. Дело в том, что налог уплачивается частями в конце каждого отчетного периода, а 4 квартала года — это налоговый период. При расчете платежа за год учитываются все авансовые платежи, совершенные в течение года.

Расчет единого налога для УСН 6 %

Налог рассчитывается по формуле = Налоговая база ? 6% – Авансовые платежи за 1, 2 и 3 кварталы

Шаг 1. Рассчитайте доходы за налоговый период. Для этого просуммируйте все доходы, полученные в 1, 2,3 и 4 квартале нарастающим итогом. Эта сумма находится в первом разделе КУДиР. Организации и ИП на УСН в качестве доходов учитывают выручку от реализации, а также внереализационные доходы, которые перечислены в ст. 249 и 250 НК РФ .

Шаг 2. Определите размер страховых взносов за период и уменьшите налог на их сумму

ООО и ИП с работниками могут уменьшить налог не более чем на 50 %;

ИП без работников имеет право без ограничений уменьшать налог на величину страховых взносов, которые он платит за себя.

Шаг 3. Определите налоговую базу. Из суммы доходов, полученных за год, вычтите сумму уплаченных за год страховых взносов. Если сумма налогового вычета превышает 50 % налога (для организаций и ИП с работниками), то налог уменьшайте лишь наполовину.

Шаг 4. Рассчитайте налог по УСН. Полученную налоговую базу умножайте на ставку налога и вычитайте все авансовые платежи, перечисленные в бюджет в течение года.

Пример расчета единого налога для ООО «Кактус» за 2020 год

ООО «Кактус» работает на упрощенке с объектом налогообложения «доходы». В организации два сотрудника, зарплата каждого из них 45 000 рублей. Доходы компании за весь год составили 860 000 рублей.

1 квартал — 200 000 рублей;

2 квартал — 160 000 рублей;

3 квартал — 280 000 рублей;

4 квартал — 220 000 рублей.

В течение года были перечислены авансовые платежи за 1 квартал — 6 000 рублей, за 2 квартал — 4 600 рублей, за 3 квартал — 7 500 рублей.

Сумма налога за год составляет: 860 000 ? 6 % = 51 600 рублей.

Мы можем уменьшить эту сумму на размер уплаченных взносов. С зарплаты двух сотрудников (90 000 рублей) ежемесячно уплачиваются страховые взносы в размере 30% — 90 000 ? 30% = 27 000 рублей в месяц. За прошедший год организация перечислила страховых взносов на сумму 27 000 ? 12 = 324 000 рублей. Больничные не выплачивались.

Мы видим, что сумма взносов больше суммы налога, но налог мы все равно можем уменьшить только наполовину: 51 600 ? 50 % = 25 800 рублей.

Теперь из этой суммы мы должны вычесть авансовые платежи за три квартала:

25 800 – (6 000 + 4 600 + 7 500) = 7 700 рублей.

Таким образом, организация должна уплатить 7 700 рублей до 31 марта 2020 года.

Расчет единого налога для УСН 15%

Шаг 1. Определите налоговую базу. Доходы и расходы возьмите из КУДиР. Доходы записаны в первом разделе КУДИР в графе 4. «Упрощенцы» должны учитывать в налоговой базе доходы согласно ст. 249 и 250 НК РФ . Расходы указаны в графе 5 первого раздела КУДиР. В качестве расходов признаются экономически обоснованные и подтвержденные документами затраты, которые перечислены в п. 1 ст. 346.16 НК РФ .

В отличие от режима УСН «Доходы», на объекте «Доходы минус расходы» страховые взносы нельзя принять к вычету. Они сразу включаются в расходы и уменьшают налоговую базу и сам налог.

Шаг 2. Определите размер налога. Налог вычисляется по формуле:

Налог = (Доходы — Расходы) ? 15 %.

Уточняйте налоговую ставку для вашего региона и вида деятельности, она может быть меньше 15 %.

Шаг 3. Рассчитать сумму налога к уплате за год. Из рассчитанной суммы налога вычтите авансовые платежи, которые были сделаны в 1, 2 и 3 кварталах.

Пример расчета единого налогового платежа для ИП Халтуркин В.А.

Доходы ИП за 2020 год составили 3 880 000 рублей, а расходы составили 2 600 000 рублей. Из них:

Авансы по налогу на прибыль в 2020 году: три метода расчета

Есть три способа перечисления в бюджет авансовых платежей по налогу на прибыль в 2020 году: ежемесячно исходя из прибыли предыдущего квартала, ежемесячно по фактической прибыли или ежеквартально. Рассмотрим каждый способ на конкретных примерах.

Внимание! Эти документы помогут вам правильно рассчитать авансовый платеж по налогу на прибыль и отчитаться по нему в соответствии со всеми требованиями законодательства. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

А также составьте декларацию по налогу на прибыль онлайн в программе БухСофт. Отчет формируется автоматически. Перепроверить самые распространенные ошибки помогут эксперты программы БухСофт.

Кто и как платит авансовые платежи по налогу на прибыль в 2020 году

Кто должен ежемесячно платить авансовые платежи по налогу на прибыль в 2020 году по прибыли прошлого квартала? Компании на ОСНО при одновременном соблюдении двух условий:

Если организация представила в ИФНС заявление, она вправе платить исходя из фактически полученной за отчетный период прибыли. Такими периодами являются: 1, 2, 3 месяца и т. д. до окончания года.

Ежеквартально авансовые платежи по налогу на прибыль в 2020 году вправе делать организации, которые за 4 предыдущих квартала получили доход от реализации на сумму в среднем не более 15 млн ? в каждом квартале.

Обратите внимание: при расчете среднего значения учитывают последний квартал периода, по которому в ИФНС представили декларацию.

Таблица 1. Как платить налог на прибыль

Обязательно или добровольно

В обязательном порядке, начиная с квартала, следующего за 4-мя предыдущими, в которых доход от реализации составил не более 15 млн ?

Каждый месяц по фактически полученной прибыли

В добровольном порядке с нового календарного года. При этом в ИФНС подают заявление, а выручка за последние 4 кв. не должна превышать лимит 15 млн ? в среднем по каждому предыдущему кварталу

Каждый месяц по прибыли предыдущего квартала

В обязательном порядке, если выручка за последние 4 кв. составила более 15 млн ? в среднем за каждый предыдущий квартал

Ежемесячные авансовые платежи по налогу на прибыль в 2020 году исходя из прибыли прошлого квартала

Отчетными периодами в данном случае являются:

Сумма ежемесячной уплаты, которую нужно перечислить в бюджет в течение 1-го квартала, равна значению аванса, перечисленного в 4-м квартале предыдущего года.

Сумма в течение 2-го квартала:

Сумма в течение 3-го квартала:

Сумма в течение 4-го квартала:

Сумму перечисляют в бюджет каждый месяц каждого квартала не позже 28 числа. Так, за 3-ий квартал 2020 нужно провести три платежа: до 26.07, 28.08 и 27.09 (с учетом выходных дней).

При этом всегда перечисляют одну треть квартальной суммы, заявленной в декларации. Не важно прибыль или убыток получит компания.

Авансовый платеж можно перечислять раньше установленного срока. Например, рассчитаться за 3-ий квартал 2020 года можно 19 июля. Ежемесячный платеж за следующий квартала можно сделать вместе с доплатой налога за прошлый квартал.

Фирма не вправе приостановить платежи. За такие действия законодательство предусматривает штрафные санкции. Даже если стало ясно, что прибыль за квартал будет меньше запланированной,перечисления нужно делать в заявленных в декларации суммах. Переплату потом можно зачесть или вернуть.

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

При невозможности поделить квартальный платеж на 3 без остатка, сумму остатка прибавляют к платежу за последний месяц квартала.

Если по расчету авансовый платеж получился с отрицательным значение или равен нулю, то за такой квартал никаких перечислений не делают.

Компания ведет расчет ежемесячных авансовых платежей исходя из прибыли предыдущего квартала. Прибыль за 1-й квартал — 1 500 000 ?.

Размер платежа в 1-м кв. 2020 г. равен значению платежа 4-го кв. 2020 г. — 81 000 ?. Перечисления сделали: 28.01, 28.02 и 28.03.

Сумма доплаты с учетом авансовых платежей по итогам 1-го кв.:

1 500 000 ? ? 20% – 81 000 ? ? 3 = 57 000 ?

Ежемесячный авансовый платеж по 2-му кварталу:

1 500 000 ? ? 20% : 3 = 100 000 ?

26.04 внесен ежемесячный авансовый платеж за апрель (2-й кв.) и доплата по 1-му кварталу:

100 000 ? + 57 000 ? = 157 000 ?

28.05 и 28.06 в бюджет перечислили 81 000 ? и 100 000 ? соответственно.

По итогам полугодия получена прибыль 3 400 000 ?. Сумма доплаты за полугодие:

3 400 000 ? ? 20% – (81 000 ? ? 3 + 81 000 ? + 57 000 ? + 57 000 ? + 157 000 ?) = 4000 ?.

Ежемесячный авансовый платеж по 3-му кв.:

(3 400 000 ? ? 20% – 1 500 000 ? ? 20%) : 3 = 126 666,67 ?.

26.07 перечислили платеж за июль (3-ий кв.) и доплату по 1-му полугодию 2020:

4000 ? + 126 666,67 ? = 130 666,67 ?.

28.08 и 27.09 2020 года перечислили ежемесячные авансовые платежи на сумму 126 666,67 ?.

Кто платит ежемесячные авансовые платежи по налогу на прибыль в 2020 году исходя из фактической прибыли?

Компании, которые подали в ИФНС заявление в произвольной форме о переходе на такую форму уплаты.

Срок представления — не позже 31.12 года, который предшествует году начала использования нового порядка.

Перечисление сумм налога при этом способе производят не позже 28 числа месяца, следующего за отчетным периодом (1, 2, 3 мес. и т.д. до окончания года).

Формула расчета суммы платежа:

С 2020 г. фирма производит авансовые платежи из расчета по фактически полученной прибыли. В 2020 г. она платила их исходя из прибыли за предыдущий квартал.

Доход за 2020 г. — 82 млн ?:

20,5 млн ? — за 1 кв.;

18 млн ? — за 2 кв;

23 млн ? — за 3 кв.;

20,5 млн ? — за 4 кв.

Средний доход за 2020 г. превысил лимит в 15 млн ? по каждому кварталу.

27.12.2020 г. фирма подала в ИФНС заявление о переходе с 01.01.2020 г. на ежемесячные авансовые платежи исходя из фактической прибыли.

За январь 2020 г. фирма получила прибыль в размере 300 тыс. ?. Авансовый платеж за январь произвели 28.02:

300 тыс. ? ? 20% = 60 тыс. ?.

По итогам января и февраля прибыль равна 512 000 ?. Авансовый платеж произвели 28.03:

512 тыс. ? ? 20% – 60 тыс. ? = 42,4 тыс. ?.

Ежеквартальные авансовые платежи

Для данного способа установлен лимит, при котором ежемесячные авансовые платежи по налогу на прибыль в 2020 году делают ежеквартально. Формула выглядит так:

При этом доходы от реализации считают без учета НДС и акцизов, предъявленных покупателю

Отчетными периодами являются:

Произвести уплату нужно в срок не позже 28 числа месяца, который следует за указанным выше отчетным периодом.

Расчет суммы делают по формуле:

По итогам 1-го кв. 2020 г. компания получила прибыль 310 000 ?. Авансовый платеж по итогам 1-го кв.:

310 тыс. ? ? 20% = 62 тыс. ?.

Фирма уплатила его 26.04.2020 г.

За 1-е полугодие 2020 г. прибыль составила 518 000 ?. Авансовый платеж:

518 тыс. ? ? 20% – 62 тыс. ? = 41,6 тыс. ?.

Фирма уплатила его 26.07.2020 г.

За 9 мес. прибыль составила 508 000 ?. Сумму налога нужно уменьшить на ранее перечисленные авансовые платежи:

101,6 тыс. ? ? 20% – 103,6 тыс. ? = -2 тыс. ?.

Фирма не должна производить уплату за 9 мес. Сумма налога на прибыль за этот период меньше фактически перечисленной в бюджет.

Что грозит тем, кто заплатит авансовые платежи по налогу на прибыль в 2020 году не вовремя?

ИФНС начислит пени за нарушенные сроки уплаты налога на прибыль (ст. 75 НК РФ). Кроме того, не перечисленную инспекторы снимут с расчетного счета фирмы или взыщут за счет ее имущества (ст. 46, 47 НК РФ).

Сначала компания получит от ИФНС требование об уплате налога. Документ будет содержать размер долга и крайний срок его погашения. Требование предъявят в течение 3-х мес. начиная со дня, который следует за днем выявления недоимки.

Когда указанный в требовании срок закончится, ИФНС в течение 2-х месяцев примет решение о взыскании авансового платежа.

Авансовые платежи по налогу на прибыль в 2020 году: как рассчитать

Расскажем, как рассчитать авансовые платежи по налогу на прибыль в 2020 году, а также о том, кто, когда и как их должен перечислять.

Авансовые платежи по прибыли напрямую зависят от налога, который компания рассчитывает из доходов, уменьшенных на сумму расходов (ст. 286 НК РФ). Расскажем подробнее, как их рассчитывать, и приведем алгоритм.

Как рассчитать авансовые платежи по налогу на прибыль в 2020 году

Для расчета ежемесячных авансов по прибыли организации надо собрать данные о полученной прибыли в отчетных периодах и действующие ставки налога. Формула расчета авансового платежа следующая:

налоговая база х 20% ставка налога на прибыль

Для определения ежемесячного авансового платежа по налогу на прибыль применяют следующий алгоритм (см. таблицу).

Сумма ежемесячного авансового платежа по налогу на прибыль в 2020 году

| 1 квартал | 2 квартал | 3 квартал | 4 квартал |

|---|---|---|---|

| = сумма ежемесячного авансового платежа в 4 квартале 2020 г. | = 1/3 авансового платежа за 1 квартал 2020 г. | = 1/3 разницы между авансом за полугодие 2020 г. и авансом за 1 квартал 2020 г. | = 1/3 разницы между авансом за 9 месяцев 2020 г. и авансом за полугодие 2020 г. |

Авансовые платежи по налогу на прибыль платить не нужно, если компания получила отрицательный финансовый результат в расчетном периоде, а рассчитанная сумма авансового платежа равна нулю либо отрицательна.

Возможна ситуация, когда в текущем квартале убыток, а авансы уплачивают из расчета предыдущего квартала. В этой ситуации получается переплата по налогу на прибыль, ее можно зачесть в следующих периодах либо вернуть на расчетный счет.

Сумму авансового платежа по налогу на прибыль в 2020 году можно уменьшить на сумму торгового сбора (п. 10 ст. 286 НК РФ). Эта льгота предусмотрена для субъектов особой экономической зоны (Москва, Санкт-Петербург, Севастополь).

С 1 января 2020 года можно применять ПБУ 18/02 в новой редакции, хотя обязательной она станет только с 2020 года.

Пример 1. Как рассчитать ежемесячный аванс

ООО «Строймонтаж» в 1 квартале 2020 г. заплатило аванс по налогу на прибыль в сумме 850 000 руб. Фактически начисленная сумма аванса по за 1 квартал — 710 000 руб. Определим сумму ежемесячных платежей на 2 квартал 2020 г.

1) Рассчитаем сумму ежемесячных платежей во 2 кв. 2020 г.

710 000/3 = 236 666,7 руб.

2) Определим сумму переплаты авансов по 1 кв. 2020 г.

850 000 — 710 000 = 140 000 руб.

3) Итого авансовые платежи во 2 кв. 2020 г.:

— апрель — 96 666,7 руб. (236 666,7 руб. — переплата 140 000 руб.)

— май — 236 666,7 руб.

— июнь — 236 666, 7 руб.

Пример 2. Как рассчитать авансовый платеж из фактической прибыли

ЗАО «Деталь» в 2020 году подало заявление в налоговую об изменении порядка уплаты авансовых платежей. С 1 января 2020 г. компания расчитывает платежи исходя из фактической прибыли. Аванс в 4 квартале 2020 г. составил 960 000 руб., компания переплатила 120 000 руб. по итогам 2020 г. Налогооблагаемая прибыль в январе 2020 г. — 3 680 000 руб., феврале — 4 250 000 руб., марте — 4 730 000 руб.

Рассчитаем платежи и определим дату уплаты.

1) Январь = 3 680 000 x 20% = 736 000 руб.

По итогам 2020 г. у компании образовалась переплата, корректируем сумму платежей:

736 000 — 120 000 = 616 000 руб. к перечислению.

2) Февраль = (3 680 000 + 4 250 000) x 20% — 736 000 = 850 000 руб.

3) Март = (3 680 000 + 4 250 000 + 4 730 000) x 20% — 736 000 — 850 000 = 946 000 руб.

Пример 3. Как рассчитать авансовый платеж по прибыли при убытке

ООО «ТехноМ» в 4 квартале 2020 г. заплатило ежемесячных авансов в сумме 120 000 руб., начислило — 85 000 руб. В 1 квартале 2020 г. получен убыток 15 000 руб. из-за сезонного спада продаж. Во 2 квартале начислена прибыль 430 000 руб. Когда отчитались за 2020 год по итогам года получилась переплата — 35 000 руб. Рассчитаем суммы авансовых платежей для 1, 2, 3 кварталов 2020 г.

1) Рассчитаем сумму ежемесячных платежей за 1 кв. 2020 г:

120 000/3 = 40 000 руб.

2) сумма переплаты по авансам за 2020 год составила 35 000 руб. (120 000 — 85 000)

3) Итоговые авансовые платежи за 1 кв. 2020 г.: Рассчитаем авансы на 1 кв. 2020 г.:

— январь — 40 000 — 35 000 (сумма переплаты) = 5 000 руб.

— февраль — 40 000 руб.

— март — 40 000 руб.

3) Расчет авансов на 2 кв. 2020 г.

В 1 кв. получен убыток — аванс не платим.

4) Рассчитаем платежи на 3 квартал 2020 г.

во 2 кв. авансы не платили, но согласно полученной прибыли начисленный аванс есть 430 000 x 20% = 86 000 руб.. Отнимаем начисленную прибыль за 4 кв. 2020 года — 85 000 руб. Итого нужно доплатить за 2 кв. — 1 000 руб.

Сумма ежемесячных платежей — 86000 / 3 = 28 667 руб.

— июль = 28 667 + 1 000 (доплата за 2 кв.) = 29 667 руб.

— август = 28 667 руб.

— сентябрь = 28 667 руб.

Пример 4. Как рассчитать авансовый платеж по налогу на прибыль для вновь созданных организациий

ООО «Старт» зарегистрировано в августе 2020 г. В 3 квартале компания не работала. Первая выручка — 4 100 000 руб. образовалась за 4 квартал 2020 г. За 1 квартал 2020 г. выручка превысила 15 млн рублей.

Определим, нужно ли платить авансовые платежи в 2020-2020 гг.

За 3 кв. 2020 г. — доходов нет, сдаем нулевую декларацию.

В 4 кв. 2020 г. — не платим ежемесячные платежи, так как доходов не было.

В 1 кв. 2020 г. — ежемесячных платежей нет, так как в предыдущем квартале выручка в месяц не превысила 5 млн руб и за квартал 15 млн рублей (п. 5 ст. 287 НК РФ).

С апреля 2020 г. ООО «Старт» нужно платить ежемесячные платежи из расчета за 1 кв. 2020 г., так как за 1 кв. 2020 г. сумма превысила 15 млн рублей (п. 5 ст. 287 НК РФ).

Сроки авансовых платежей по налогу на прибыль 2020 году

Ежеквартальные и ежемесячные авансы

Ежемесячные авансы из фактической прибыли

1 квартал — до 29.04.2020 г.;

2 квартал (полугодие) — до 29.07.2020 г.;

3 квартал (9 месяцев) — до 28.10.2020 г.

До 28-го числа каждого месяца (с учетом выходных дней)

До 28-го числа каждого месяца, следующего за отчетным периодом (1, 2, 3 месяца. )

Вновь созданные организации перечисляют авансовые платежи по налогу на прибыль в 2020 году после окончания полного квартала с даты их регистрации (п. 6 ст. 286 НК РФ).

Если выручка новой компании не превышает 5 млн рублей в месяц (15 млн руб. за квартал), авансовые платежи надо перечислять один раз по итогам квартала. Если выручка больше, то начиная со следующего месяца новая компания перечисляет ежемесячные платежи (п. 5 ст. 287 НК РФ).

Важно помнить, что за задержку авансовых платежей начисляются пени, поэтому лучше перечислять их своевременно.

Кто платит авансовые платежи по налогу на прибыль в 2020 году

Сумму авансов по налогу на прибыль определяют по окончании каждого отчетного периода (п. 2 ст. 286 НК РФ). При этом возможны разные варианты уплаты авансового платежа:

Кто и какие авансовые платежи по налогу на прибыль перечисляет в 2020 году

Ежеквартальные авансовые платежи

Ежеквартальные и ежемесячные авансовые платежи

Ежемесячные авансовые платежи из фактической прибыли

— Организации с доходами от реализации за 4 предыдущих квартала менее 15 млн руб. за каждый квартал;

— Иностранные организации, работающие через постоянное представительство в РФ;

— Бюджетные и автономные организации;

и др. (полный перечень- ст. 286 НК РФ)

— Организации с выручкой более 60 млн руб. за 4 предыдущих квартала;

— Иные организации не указанные в п. 3 ст. 286 НК РФ.

— Любые организации могут перечислять авансовые платежи из фактической прибыли.

Отчетные периоды — 1 квартал, полугодие и 9 месяцев (абз. 1 п. 2 ст. 285 НК РФ).

Ежемесячные авансы внутри квартала такие организации не платят.

При расчете ежеквартальных авансов засчитывают суммы ежемесячных платежей, перечисленных в течение отчетного периода (абз. 5 п. 1 ст. 287 НК РФ).

Если доход компании от реализации за 4 предыдущих квартала превысил 15 млн, необходимо перейти на уплату ежемесячных авансов.

Учитывать надо последовательно идущие 4 квартала, предшествующие периоду сдачи декларации.

Если по истечении квартала, в котором компания уплачивала ежемесячные авансы, доходы от реализации окажутся меньше лимита, на следующий квартал она автоматически освобождается от уплаты ежемесячных авансовых платежей. Уведомлять налоговиков не надо.

Если организация в 2020 году решила уплачивать ежемесячные авансы исходя из фактически полученной прибыли, она должна не позднее 31 декабря 2020 года уведомить об этом инспекцию.

В течение 2020 года компания не вправе менять систему уплаты авансов по налогу на прибыль.

Организация может перейти как на ежемесячные платежи из расчета из фактической прибыли, так и на ежемесячные авансы в течение отчетного периода. Для изменения способа оплаты авансов нужно уведомить налоговую не позднее 31 декабря года, при этом организация начнет применять новый порядок со следующего налогового периода. В 2020 году 31 декабря — суббота, выходной день, поэтому срок переносится на 9 января 2020 года.

9 января 2020 г. — крайний срок подачи уведомления о переходе на ежемесячные платежи по налогу на прибыль

Напомним, что компании, выбравшие способ расчета авансов исходя из фактической прибыли, должны сдавать декларацию по налогу на прибыль каждый месяц.

До изменения способа начисления и уплаты авансов стоит оценить возможности компании, потому что вернуться к прежнему порядку можно только в новом налоговом периоде.

Авансовые платежи по налогу на прибыль для новых организаций

Вновь созданная организация вправе платить авансовые платежи по налогу на прибыль двумя способами.

Если компания создана в декабре, то первый квартальный платеж надо рассчитать из прибыли за декабрь-март. Срок уплаты — не позднее 28 апреля.

Если компания создана в июне, общий порядок уплаты авансовых платежей применяется начиная с 3 квартала года, следующего за годом создания.

Начиная с 6 квартала существования компании применяется общий порядок уплаты авансов.

Сообщать в налоговую инспекцию о способе уплаты аванса не нужно.

Надо подать уведомление в налоговую инспекцию о таком способе уплаты авансовых платежей в первый месяц работы компании.

Если компания создана в декабре, то первый платеж следует рассчитать исходя из прибыли, полученной в декабре-январе следующего года. Срок платы — не позднее 28 февраля.

Авансовые платежи по налогу на прибыль в 2020 году

Предприятия платят авансовые платежи, рассчитанные исходя из прибыли за квартал или из фактической прибыли за месяц. Читайте инструкцию, в каких случаях платить авансовые платежи по налогу на прибыль в 2020 году. Как рассчитать и заплатить, чтобы избежать вопросов со стороны налоговых инспекторов. Также мы привели в статье все сроки уплаты.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Как рассчитать авансовые платежи по налогу на прибыль в 2020 году: алгоритм

Компании перечисляют авансовые платежи по налогу на прибыль ежемесячно или ежеквартально. Это зависит от категории организации и величины полученного дохода.

Есть 3 варианта авансовых платежей по налогу на прибыль:

В октябре ООО «Вектор» сдает нулевую отчетность за 9 месяцев 2020г., поскольку деятельность еще не велась.

В октябре, ноябре и декабре 2020г. ежемесячные авансы перечислять не нужно, так как полный квартал для новой организации еще не закончился. Начисляем налог за 2020 год и платим его до 28 марта 2020 года.

В январе, феврале и марте 2020г. ежемесячных платежей ООО «Вектор» не делает, так как выручка за первый полностью отработанный квартал (октябрь – декабрь 2020г.) не превысила 15 мнл.руб.

Поскольку доход в 1 квартале 2020г. превысил 15 млн.руб., в апреле, мае и июне ООО «Вектор» будет платить авансовые платежи, исходя из размера налога, начисленного по итогам 1 квартала.

Сроки уплаты авансовых платежей по налогу на прибыль 2020 году

Мы составили подробные таблицы. Посмотрите, когда нужно платить авансовые платежи по налогу на прибыль в 2020 году.

Если у компании выручка за последние 4 квартала в среднем не превышает 15 млн.руб., она перечисляет налог по итогам 1 квартала, 1 полугодия и 9 месяцев. Такие выплаты производят до 28 числа месяца, следующего за отчетным периодом.

На налоговые выплаты распространяется правило переноса. Согласно этому правилу, если крайний срок уплаты приходится на выходной или нерабочий праздничный день, то срок уплаты сдвигается на ближайший следующий рабочий день.

С учетом этого платите квартальные платежи в 2020 году в следующие сроки:

Отчетный квартал

Крайний срок ежеквартального платежа

По admin

| Авансовые платежи по итогам квартала | Авансовые платежи из фактической прибыли |

|---|---|