Калькулятор налога на имущество организаций

Калькулятор налога на имущество — это удобный онлайн-инструмент, позволяющий легко рассчитать сумму авансовых платежей по налогу на имущество.

Законодательство в отношении имущественного сбора изменилось. Покажем, как рассчитать налог на имущество организации, как правильно определить налоговую базу, как рассчитать налог на имущество по кадастровой стоимости и, наконец, что такое калькулятор налога на имущество и как им пользоваться.

Как рассчитать налог на имущество организаций

Форма расчета по авансовым платежам изменилась. Начиная с отчетности за первый квартал 2020, расчет налога на имущество в 2020 году предоставляется по форме, утвержденной в Приложении № 4 к Приказу ФНС России от 31.03.2017 № ММВ-7-21/[email protected] (в ред. 04.10.2020). Разберемся, как исчисляется налог на имущество и на что стоит обратить внимание при расчете.

Налоговый и отчетный периоды

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

рассчитывается исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

рассчитывается исходя из кадастровой стоимости

I квартал, II квартал, III квартал

В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

Определение налоговой базы

При определении налоговой базы в нее включается не все имущество. В 2020 году налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Освобождение от налогообложения

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) и другие.

Одновременно с этим из налоговой базы исключаются все движимые имущественные объекты. Это новшество действует с 01.01.2020.

Льготы

Налогоплательщики вправе воспользоваться льготами, закрепленными в п. 3 ст. 56, п. 2 ст. 372 НК РФ. Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Этой привилегией могут воспользоваться все налогоплательщики, которые отвечают заявленным требованиям. Закреплены в 381 статье НК РФ.

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

- При отсутствии показателей в полях проставляется прочерк. Прочерк проводится по всей длине поля.

- Стоимостные показатели указываются в полных рублях.

- На всех листах указывается КПП и ИНН организации.

- исключена обязанность заверять декларацию печатью юридического лица;

- исключен код вида экономической деятельности по классификатору ОКВЭД.

- код ОКТМО — справочник ОК 033-2013 (утв. Приказом Федерального агентства по техническому регулированию и метрологии от 14.06.2013 № 159-ст);

- КБК — указания о порядке применения бюджетной классификации РФ (утв. Приказом Минфина России № 132н от 08.06.2020).

- граждане РФ;

- граждане других стран;

- лица без гражданства;

- все указанные физлица, являющиеся ИП.

- Любые жилые и нежилые строения, находящиеся на земельном участке:

- который предназначен для ведения личного подсобного хозяйства;

- предназначенном для дачи;

- огорода;

- сада;

- строительства личного жилья.

- Находящиеся в собственности квартиры и комнаты.

- Машино-места и гаражи.

- Единые недвижимые комплексы (объекты, которые соответствуют требованиям ст. 133.1 ГК РФ).

- Объекты, относящиеся к незавершенному строительству.

- Другие помещения, постройки, сооружения, здания.

Налоговые ставки

Размеры ставок местные власти устанавливают местными законами. Власти городов федерального значения (Москва, Санкт-Петербург и Севастополь) — законами этих городов. При этом они обязаны учитывать ограничения Налогового кодекса.

Ограничение зависит от порядка расчета. Его делают исходя из кадастровой или инвентаризационной стоимости имущества (см. таблицы 1 и 3).

Таблица 1. Максимальные ставки при расчете по кадастровой стоимости

– Жилые дома (в том числе недостроенные), части жилых домов, квартиры, части квартир, комнаты;

- единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом);

- гаражи и машино-места независимо от их места нахождения;

- хозяйственные строения или сооружения (площадью до 50 кв. м каждого объекта) на участках, предоставленных для личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства

До 0,1% (включительно).

При этом ставка может быть уменьшена до нуля или увеличена, но не более чем в три раза (п. 3 ст. 406 НК)

До 2% (включительно)

Приведем перечень регионов, где налог платят по кадастровой стоимости (см. таблицу 2):

Таблица 3. Максимальные ставки при расчете по инвентаризационной стоимости

Суммарная инвентаризационная стоимость имущества, умноженная на коэффициент-дефлятор

До 300 000 руб. (включительно)

До 0,1% (включительно)

Свыше 300 000 до 500 000 руб. (включительно)

Свыше 0,1 до 0,3% (включительно)

Свыше 500 000 руб.

Свыше 0,3 до 2% (включительно)

Если местные власти не установили размеры ставок своими законами, то налог считают по максимальным ставкам:

Таблица 4. Максимальные ставки при расчете по инвентаризационной стоимости

Имущество, по которому налоговую базу определяют исходя из кадастровой стоимости

Максимальные ставки по НК РФ

Имущество, по которому налоговую базу определяют исходя из инвентаризационной стоимости

Суммарная инвентаризационная стоимость, умноженная на коэффициент-дефлятор (см. таблицу 4), до 500 000 руб. (включительно)

Суммарная инвентаризационная стоимость, умноженная на коэффициент-дефлятор (см. таблицу 4), более 500 000 руб.

Таблица 5. Коэффициент-дефлятор для расчета налога на имущество

Налог на недвижимость в 2020 году. Калькулятор расчета налога

Порядок начисления налога на недвижимость был изменен правительством в первой половине 2016 года. Ранее расчет осуществлялся, исходя из инвентаризационной цены. Сейчас используется другой критерий — кадастровая цена недвижимости. Как узнать налог на недвижимость 2020 для физических лиц? Вам поможет калькулятор расчёта налога. Важно: обладатели недвижимости в РФ должны внести налог за 2020 год с весны и до начала октября 2020 года.

Сроки уплаты налога на недвижимость в 2020 году

С начала лета 2016 года в Налоговый кодекс были внесены исправления. Они позволили налоговикам отправлять сведения для частных лиц через личный кабинет. Количество данных пользователей постоянно увеличивается и в настоящий момент составляет десятки миллионов. Поэтому оповещения об уплате налогов по почте больше не отправляются. Исключением является специально поданная просьба представителям ФНС.

Ставка налога на недвижимость в 2020 году для физических лиц

Основные принципы начисления налога на имущество, его объекты и субъекты регламентированы главой 32 Налогового кодекса РФ. Налог платят физлица, в собственности которых находятся:

частный дом;квартира, комната;выделенная доля в квартире, доме;машино-место или гараж;единый недвижимый комплекс;иные постройки, сооружения, помещения.Величина ставки налога для частных лиц составляет от 0,1 до 0,3%% от кадастровой цен объектов.

К таким объектам относятся:

недостроенные здания из жилого фонда;квартиры, комнаты, дома и прочие помещения;места для автомобилей и гаражи;комплексы, в которые входит жилой дом;хозяйственные постройки (до 50 кв.м) на земли, которая выдана для индивидуальных построек, садоводства, огородничества, личного подсобного или дачного хозяйства.Для ряда объектов нежилого имущества, например, торгово-административных центров, и недвижимости дороже 300 млн руб., ставка составит 2% (п.7 статьи 378.2 НК РФ, 2 абзац 2 п. 10 ст. 378.2 НК РФ)

Для всех остальных объектов ставка будет равна 0,5%

Если расчет выполняют по инвентаризационной оценке — от 0 до 2% (в зависимости от вида недвижимости и региона).

Чтобы подсчитать налог по инвентаризационной стоимости, ее умножают на коэффициент-дефлятор. Итоговая цифра рассчитывается от полученной суммы. В 2020 году — 1,518 (Приказ Минэкономразвития от 30.10.2020 г. № 595).

Основные ставки по инвентаризационной оценке:

до 300 тыс. руб. — до 0,1% (включительно);от 300 до 500 тыс. руб. — от 0,1% до 0,3% (включительно);более 500 тыс. руб. — от 0,3% до 2,0% (включительно).Расчет по кадастровой стоимости применяют в 74 регионах РФ. Этим принципом начали пользоваться с 2015 года в первых 28 субъектах. С 2016 года к ним добавился 21 регион, а в 2017 году — еще 14, 7 регионов — в 2020 и 4 — в 2020. Тем не менее 11 субъектов до сих пор применяют для расчета инвентаризационную стоимость.

Разный размер ставок в субъектах РФ может зависеть от:

вида объекта;кадастровой или инвентаризационной стоимости;расположения недвижимости;вида зоны, на территории которой он расположен.Ставки для конкретного региона можно посмотреть на сайте ФНС.

Как рассчитать налог на недвижимость в 2020 году

При расчете величины налога на недвижимое имущество применяются вычеты. Не нужно оплачивать:

20 кв.м от площади всей квартиры;10 кв.м в приватизированной комнате одной квартиры;50 кв.м хозяйственного помещения или частного дома.Для того, что рассчитать налог на недвижимость за период 2020 года, нужно уточнить кадастровую цену конкретного объекта. Затем необходимо получить информацию о размере процента налоговой ставки. Это можно сделать в муниципалитете. С помощью специалиста, по определенной формуле нужно произвести расчет такого параметра, как износ.

На протяжении первых 4-х лет после применения кадастровой оценки будет осуществляться постепенное повышение величины налога с помощью коэффициентов:

за 1-й годовой период – 0,2;

за 5-й – параметр приблизится к максимальному размеру.

Рассмотрим налог на недвижимость 2020 для физических лиц.

Сначала нужно рассчитать площадь помещения, с которого платим налог. От общей площади отнимаем ее необлагаемую часть (для комнаты – 10 кв.м, для квартиры – 20 кв.м, для дома – 50 кв.м). Если площадь квартиры равна 54 кв.м, то после вычета она будет равняться 34 кв.м.Рассчитываем размер стоимости 1 кв.м недвижимости, согласно кадастровым планам. К примеру, если кадастровая цена составляет 4 млн руб., то ее следует разделить на всю площадь 54 кв.м и узнать результат – 74074,074 руб.Чтобы произвести расчет основного элемента налогообложения, нужно полученную цену за 1 кв.м (74074,074 руб.) умножить на площадь недвижимости 34 кв.м, с которой взимается налог. В итоге получается сумма – 2 518 519 руб.Применить ставку процентов, которая в этой ситуации имеет размер 0,1%.Выполнить расчет размера налога. Сумму, полученную в 3-ем пункте требуется умножить на величину ставки процентов. Результат составит 2519 руб.Подсчитать налог по определенной формуле, с применением понижающего коэффициента за 2020 год. Для этого от суммы 2519 руб. следует отнять 83,33 руб., результат умножить на 0,6 и прибавить 83,33 руб. Конечная сумма составит 1544 руб.Калькулятор онлайн-расчёта налога на недвижимость по кадастровой стоимости объекта

На странице портала ФНС имеется онлайн-калькулятор, который рассчитывает налог на недвижимость в 2020 году для физических лиц. Калькулятор расчёта налога на имущество физических лиц и земельного налога позволяет установить собственные параметры, после этого система произведёт автоматический расчёт суммы к оплате.

Как узнать кадастровую стоимость объекта

Для этого создан портал «Федеральная служба государственной регистрации, кадастра и картографии (Росреестр)». На нём можно получить выписки о характеристиках объектов, а также подать заявку на государственную регистрацию прав.

Кто освобождён от уплаты налога на недвижимость в 2020 году

Чтобы не платить НДФЛ с прибыли, которая была получена в результате продажи недвижимости, важно владеть это собственностью не менее 3 лет. Условия владения должны быть следующими: покупка недвижимости была совершена при дарении, наследовании от ближайшего родственника или одного из членов семьи. Семейный кодекс РФ признает в качестве членов семьи супругов, родителей и детей. К списку ближайших родственников относятся сестры, дедушки, братья и бабушки.

Применение 3-летнего срока для освобождения от выплаты НДФЛ также возможно, когда получение недвижимости было осуществлено согласно определенного договора. Он предусматривает содержание при жизни, с условием иждивения плательщиком ренты. В этих обстоятельствах, жилье считается полученным после оформления документа, а не с даты исполнения. Последней является время, когда получатель ренты умер и по данной причине договор был выполнен. Необходимо учитывать, что передается право собственности на жилье именно с даты составления договора. Если он был оформлен 3 и более лет назад, а выполнен только полгода назад, то не нужно уплачивать налог.

Освобождение от погашения НДФЛ также возможно в ситуации, когда собственник владел квартирой не менее 3-летнего периода. Данная недвижимость должна быть получена им в результате приватизации (согласно условиям договора передачи, который был оформлен с муниципальным или государственным органом). При таких обстоятельствах не будут применяться договоры о выплате за снесенную недвижимость или договоры, составленные по условиям программы «Для молодой семьи доступное жилье», а также аналогичные ей.

Новые разъяснения по имущественным вычетам в 2020 году

Если сложилась ситуация, при которой Вы не продаете, а покупаете квартиру, то Минфин выпустил разъяснения о том, как работнику получить социальные и имущественные вычеты. В статье, которую подготовил журнала «Зарплата» схема для бухгалтера по вычетам, списки документов, которыми работник должен подтвердить свое право на вычеты, а также в какой последовательности работнику выгоднее получить вычеты.

Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости

Закон региона о налоге на имущество от кадастровой стоимости

Возможность уплаты налога по кадастровой стоимости в регионе вводится законом субъекта РФ. Такой закон может быть принят только после утверждения результатов определения кадастровой стоимости недвижимости (п. 2 ст. 372, п. 2 ст. 378.2 НК РФ).

Например, в Москве особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества определяет Закон г. Москвы от 05.11.2003 № 64 «О налоге на имущество организаций».

Если закона нет, то процедура расчета для вас закончена.

О том, где можно выяснить, принят ли в регионе соответствующий закон, читайте в статье «Все больше регионов переходят на налогообложение недвижимости исходя из кадастровой стоимости».

Перечень объектов, облагаемых от кадастровой стоимости

Недвижимость, подлежащая обложению налогом, должна быть включена в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость. Этот перечень формирует уполномоченный орган исполнительной власти вашего субъекта РФ (пп. 1 п. 7 ст. 378.2 НК РФ).

Перечень на текущий год должен быть сформирован не позднее 1 января. Он направляется в налоговые органы по месту нахождения соответствующих объектов недвижимости и размещается на официальном сайте исполнительного органа или на сайте субъекта РФ.

Обратите внимание, в перечне приводится конкретный объект недвижимости (например, здание), с указанием его кадастрового номера, полного адреса и кода КЛАДР. Если свою недвижимость в перечне вы не обнаружили, процедура расчета закончена.

Величина кадастровой стоимости, необходимой для расчета

Налоговая база определяется как кадастровая стоимость объекта по состоянию на 1 января года, который является налоговым периодом (п. 2 ст. 375 НК РФ). Следовательно, уплата налога возможна только если эта стоимость определена. Если нет, обязанность по уплате налога у вас не возникнет в связи с отсутствием налоговой базы (п. 2 ст. 375, подп. 2 п. 12 ст. 378.2 НК РФ).

После того, как вы установили кадастровую стоимость, можно переходить к определению налоговой базы и расчету налога (авансовых платежей).

О том, где можно выяснить величину нужной кадастровой стоимости, читайте в статье «Как узнать кадастровую стоимость имущества?».

Внимание! Если кадастровая стоимсоть установлена судом с учетом НДС, то налогооблагаемой базой признается стоимость иущества без учета налога. Подробности см.здесь.

Если вы – собственник всего объекта недвижимости, то налоговая база по налогу равна его полной кадастровой стоимости.

Если вам принадлежит часть объекта, а кадастровая стоимость определена для него в целом (например, помещение в здании), налоговой базой будет доля кадастровой стоимости исходя из доли площади помещения в общей площади здания (п. 6 ст. 378.2 НК РФ).

Например, вам принадлежит помещение, площадью 300 кв. м в здании площадью 3 000 кв. м. Кадастровая стоимость здания 30 млн руб.

Тогда налоговая база по вашему помещению составит 3 млн руб. (30 млн ? 300 / 3 000).

Как считать налог на имущество при изменении кадастровой стоимости с 2020 года читайте здесь.

Кроме того с 2020 года отменен налог на движимое имущество. Подробности в материале «Налог на движимое имущество отменили».

Какой может быть ставка?

Ставки налога на имущество устанавливаются законами субъектов РФ (п. 1 ст. 380 НК РФ).

При этом ставка по «кадастровой» недвижимости, начиная с 2016 года, не может быть больше 2%, независимо от региона (п. 2 ст. 380 НК РФ).

Рассмотрим как правильно осуществить расчет налога на имущество по кадастровой стоимости.

Расчет налогового платежа

Сумма налога за год определяется по формуле:

НнИ = Налоговая база ? Налоговая ставка

Если в вашем регионе установлены отчетные периоды и уплата авансовых платежей, платеж за отчетный период (например, за 1 квартал) нужно рассчитать исходя из ? кадастровой стоимости (доли стоимости) объекта (подп. 1 п. 12 ст. 378.2 НК РФ):

АП = Налоговая база ? ? ? Налоговая ставка

В этом случае сумма налога к уплате по итогам года будет равна разнице между исчисленной суммой налога за год и суммой авансовых платежей.

Пример

Кадастровая стоимость объекта недвижимости равна 10 млн руб. Ставка налога – 1,5%. Тогда:

годовая сумма налога составит 150 000 руб. (10 000 000 ? 1,5%);авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев будут равны 37 500 руб. (10 000 000 ? ? ? 1,5%);сумма налога к уплате по итогам года – 37 500 руб. (150 000 – 3 ? 37 500).Однако если право собственности на объект недвижимого имущества возникло или прекратилось в течение отчетного периода, то сумма налога за налоговый период и авансового платежа за отчетный период определяется исходя из количества полных месяцев владения им. Формулы для расчета такие:

АП = Налоговая база ? ? ? Налоговая ставка ? Количество полных месяцев владения объектом недвижимости в отчетном периоде/3;

для полной суммы налога за год:НнИ = Налоговая база ? Налоговая ставка / Количество полных месяцев владения объектом недвижимости в году/12.

Полным месяцем владения с 2016 года считается тот, в котором право на объект возникло до 15 числа или утрачено после 15 числа (п. 5 ст. 382 НК РФ).

Применяем льготы

Если вы имеете право на льготу, предусмотренную в отношении начисляемого налога гл. 30 НК РФ или законом региона, то у вас есть возможность либо вообще не платить этот налог, либо уменьшить его величину. Документы, подтверждающие право на льготу, необходимо будет представить в ИФНС.

Итоги

Налог на имущество по кадастровой стоимости рассчитывается всеми налогоплательщиками вне зависимости от применяемой системы налогообложения. О том как правильно рассчитать величину налога к уплате мы рассказали в данной статье.

Налог на недвижимость в 2020 году: калькулятор онлайн

Понятие налога на недвижимость в Налоговом кодексе РФ отсутствует. Таким образом некоторые бухгалтеры называют налог на имущество. Как следует исчислять этот налог в 2020 году, какие ставки на налог на недвижимость актуальны, читайте ниже в статье. Также в статье есть ссылка на официальный онлайн калькулятор налога на недвижимость в 2020 году.

Посчитать налог на имущество с учетом изменений 2020 года вы можете в программе «БухСофт». Программа сама рассчитает налог и проверит расчет по контрольным точкам.

Объекты налогообложения налога на недвижимость в 2020 году

Объекты, которые являются источником для начисления налога на недвижимость, определены в ст. 401 Налогового кодекса.

Список объектов налогообложения по налогу на имущество граждан:

Жилой дом;Квартира;Комната;Гараж, машино-место;Единый недвижимый комплекс;Объект незавершенного строительства;Иные здание, строение, сооружение, помещение.Кто обязан платить налог на недвижимость в 2020 году

Налогоплательщиками налога на имущество являются компании, ИП и физлица, имеющие право собственности на определенное недвижимое имущество.

Если недвижимость является долевой или общей совместной, уплата налога происходит соразмерно доле каждого собственника. В случае наличия недвижимого имущества у несовершеннолетнего ребенка, налог обязаны заплатить законные представители.

Как определить налоговую базу по налогу на недвижимость

С 2020 года налоговая база по налогу на имущество рассчитывается на основе кадастровой стоимости объектов.

В 2015 году законодателями было принято решение о переходе с инвентаризационной стоимости объектов недвижимости на кадастровую. Из-за резкого повышения налоговой нагрузки применялись уменьшающие коэффициенты. В 2020 году он был равен 0,8, в 2015 — 0,2.

В 2020 году его перестали использовать, поэтому с 2020 года платить необходимо, учитывая полную кадастровую стоимость недвижимости.

Ставки налога на имущество в 2020 году

В Налоговом кодексе РФ определены предельные значения налоговых ставок по налогу на недвижимость. Вот они:

- Не более 0,1 % от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв.м.. В данную категорию входят жилые дома, части жилых домов, квартиры, части квартир, комнаты; единые недвижимые комплексы, гаражи и машино-места независимо от их места нахождения; хозяйственные строения или сооружения (площадью до 50 кв. м каждого объекта) на участках, предоставленных для личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства

- Не более 2% для перечня объектов налогообложения, перечисленных в НК РФ, и объектов стоимостью более 300 млн. руб.;

- Не более 0,5 % для остальных видов имущества.

Местные власти самостоятельно определяют ставку налога на недвижимость. В ее компетенции уменьшить ее, однако установить больше предельных значений незаконно.

Калькулятор по налогу на недвижимость

Налоговый калькулятор по расчету налога на имущество представлен на сайте ФНС России.

Данный сервис позволяет безошибочно рассчитать налог на недвижимость в любом региона Российской Федерации.

С 01.01.2020 года будет введен налог на имущество физических лиц исходя из кадастровой стоимости объектов недвижимого имущества

В соответствии с Законом Свердловской области от 26.03.2020 № 23-ОЗ «Об установлении единой даты начала применения на территории Свердловской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения по этому налогу» переход Свердловской области к применению порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов недвижимого имущества будет осуществлен с 01 января 2020 года (первый срок уплаты налога от кадастровой стоимости – 01 декабря 2021 года).

В 2020 году государственным бюджетным учреждением Свердловской области «Центр государственной кадастровой оценки» проводятся мероприятия по формированию экономически обоснованной кадастровой оценки объектов недвижимости, расположенных на территории Свердловской области, в порядке, установленном статьей 14 Федерального закона от 03 июля 2016 года № 237-ФЗ «О государственной кадастровой оценке».

Утверждение и опубликование результатов кадастровой оценки объектов недвижимости планируется в ноябре 2020 года.

Информацию о данных государственной кадастровой оценки, промежуточных отчетных документов, являющихся проектом отчета о результатах государственной кадастровой оценки объектов недвижимости (за исключением земельных участков), расположенных на территории Свердловской области, можно получить по телефону горячей линии государственного бюджетного учреждения Свердловской области «Центр государственной кадастровой оценки»: + 7 (343) 311-00-66 (доб. 248) и на интернет – сервисах по вопросам налогообложения недвижимого имущества.

Интернет-сервисы по вопросам налогообложения недвижимого имущества

N° Интернет-сервис Назначение 1 Справочная информация по объектам недвижимости в режиме online https://rosreestr.ru/wps/portal/online_request Возможность узнать кадастровый номер и кадастровую стоимость 2 Налоговый калькулятор — Расчет земельного налога и налога на имущество физических лиц https://www.nalog.ru/rn66/service/nalog_calc/ Расчет земельного налога и налога на имущество физических лиц в условиях 2020 года 3 Справочная информация о ставках и льготах по имущественным налогам https://www.nalog.ru/rn66/service/Tax/ Возможность узнать действующие ставки и льготы на территории конкретного муниципального образования 4 Промежуточные отчетные документы, содержащие сведения об объектах оценки с их характеристиками и полученной кадастровой стоимостью http://cgko66.ru/doc-fz-237/ https://rosreestr.ru/wps/portal/p/cc_ib_portal_services/cc_ib_ais_fdgko Описание процесса определения кадастровой стоимости, которая будет применяться для расчета налога на имущества физических лиц с 01.01.2020 Способы корректировки кадастровой стоимости, которыми могут воспользоваться физические лица:

Калькулятор налога на имущество

Как пользоваться калькулятором

Самый простой способ получить ответ на вопрос, как рассчитать налог на имущество организации в 2020 году, это воспользоваться калькулятором онлайн. Работать с ним просто.

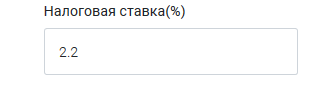

Шаг 1. Введите налоговую ставку. Для бюджетных организаций — 2%.

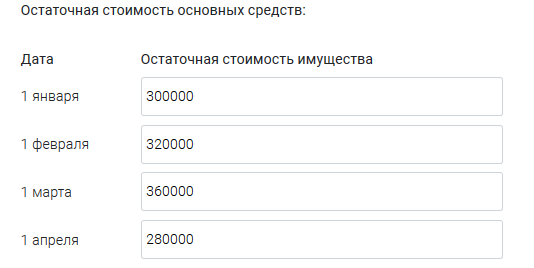

Шаг 2. Укажите в рублях остаточную стоимость основных средств на начало каждого месяца и на последний день года. Для каждой цифры предусмотрено отдельное поле. Всего нужно ввести 13 значений (два из них — декабрьские).

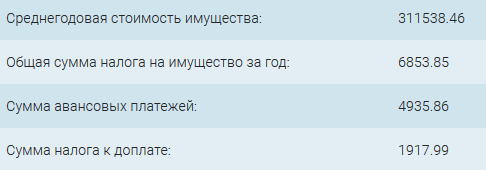

Шаг 3. Когда все готово, нажмите на кнопку Рассчитать. Результаты отобразятся в таблице ниже.

Особенности налогообложения

Расчет налога на имущество организаций, как и общие требования к указанному обязательству по уплате налога, определены в гл. 30 НК РФ. Налог признан региональным, то есть полномочия по определению размеров ставок, сроков и порядка уплаты и дополнительных льгот переданы субъектам РФ. Ставки налога и порядок применения дифференцирующих коэффициентов утверждаются региональными законодательными актами.

Плательщиками выступают юридические лица, которые имеют в собственности (на балансе, во временном пользовании) движимые или недвижимые основные средства, которые признаны объектом налогообложения. Бюджетные учреждения не имеют льготных преимуществ. Перечни объектов, которые не подлежат обложению, и льготных категорий учреждений детально представлены в ст. 374 и 381 НК РФ.

Расчет налога на имущество юридических лиц в 2020 году

Этот вопрос регулирует п. 4 ст. 376 НК РФ. Для определения налоговой базы по обязательству в части имущества организации применяют критерии ПБУ 6/01 и общероссийский классификатор основных средств (далее — ОКОФ). Приказ Росстандарта № 458 от 21.04.2016 регулирует переход основных фондов на новый классификатор. Документ содержит подробное и уточненное описание кодов и расшифровок.

Налог на имущество в 2020 году рассчитывайте по-новому. Перед составлением декларации или промежуточного (авансового) расчета обновите ОКОФ, а при расчете налоговой базы исключите объекты, которые перечислены п. 4 ст. 374 и ст. 381 НК РФ, то есть те, которые исключают из базы:

- основные средства, отнесенные к первой или ко второй группе обновленного классификатора;

- земельные объекты и объекты природопользования;

- движимые основные фонды, приобретенные после 1 января 2013 года (кроме имущества, которое принято к учету в результате реорганизации или ликвидации юридических лиц, и имущества взаимозависимых лиц, согласно условиям п. 2 ст. 105.1 НК РФ);

- не принятые на баланс объекты фонда, в соответствии с требованиями бухгалтерского учета.

- С1–12 — данные бухгалтерского учета помесячно (по состоянию на 1 января, 1 февраля и так далее);

- С13 — остаточная стоимость на конец отчетного периода (налоговый год).

- Н (год) — сумма налога за год;

- Сргод — среднегодовая стоимость имущества;

- Рег.ставка — налоговая ставка субъекта РФ (региона).

- третья группа — СПИ 3–5 лет;

- четвертая группа — срок 5–7 лет;

- пятая группа — срок 7–10 лет.

- Запросить кадастровую стоимость недвижимости в Росреестре.

- Высчитать долю здания пропорционально занимаемым площадям, если недвижимость находится в совместной (долевой) собственности.

- Вычислить размер налогового обязательства организации по кадастровой стоимости за год или за квартал, если в вашем регионе предусмотрены авансовые перечисления.

Бюджетники рассчитывают и перечисляют налог в соответствующий бюджет по среднегодовой стоимости. Но есть исключения! Они определяются индивидуально, поэтому уточняют их только в налоговой инспекции.

Примеры расчета

Рассмотрим несколько примеров расчета таких налогов. Напоминаем, что вы можете бесплатно воспользоваться калькулятором на нашем сайте.

Рассчитаем размер годового платежа в региональный бюджет по линейному методу начисления амортизации для бюджетников, принимая, что региональная ставка налога равна 2%. Вычислим среднегодовую стоимость по формуле:

Сргод = (С1 + С2 + С3… + С12 + С13) : (12 месяцев + 1), где:

Определим сумму налога, применя формулу:

Н (год) = Сргод ? Рег.ставка : 100%, где:

Пример 1. Средняя общеобразовательная школа в собственности имеет нежилое здание. По данным бухгалтерского учета остаточная стоимость на первое число каждого месяца составила:

1 января — 400 000 руб.;

1 февраля — 390 000 руб.;

1 марта — 380 000 руб.;

1 апреля — 370 000 руб.;

1 мая — 360 000 руб.;

1 июня — 350 000 руб.;

1 июля — 340 000 руб.;

1 августа — 330 000 руб.;

1 сентября — 320 000 руб.;

1 октября — 310 000 руб.;

1 ноября — 300 000 руб.;

1 декабря — 290 000 руб.

На конец налогового периода (31 декабря) остаточная стоимость равна 280 000 руб. Рассчитываем по первой формуле:

Сргод = (400 000 + 390 000 + 380 000 + 370 000 + 360 000 + 350 000 + 340 000 + 330 000 + 320 000 + 310 000 + 300 000 + 290 000 + 280 000) : (12+1) = 340 000 руб.

Исчисляем сумму платежа за налоговый период:

Н = (340 000 ? 2%) : 100% = 6800 руб.

Пример 2. На балансе отдела культуры числится автомобиль (эксплуатируемый предыдущим юридическим лицом более 1,5 года). Автомобиль приобретен в июле 2014 г. при реорганизации юридического лица, и стоимость покупки составила 1 200 000 руб. Срок полезного использования — 60 месяцев. По данным бухучета на 01.01.2017 — 480 000 руб., срок эксплуатации в учреждении на ту же дату — 30 мес.

При определении класса автомобиля учитывают объем двигателя, что не относится к транспортным средствам представительского класса (объем двигателя не влияет на то, к какому классу отнести автомобиль — всегда 5-м класс). Для определения срока эксплуатации транспортного средства, которое было в употреблении, важную роль играет дата первоначального ввода в эксплуатацию. От первоначальной даты эксплуатации у первого владельца определяется срок дальнейшего полезного использования (далее — СПИ, срок). По условиям ОКОФ автомобили относятся к 3 амортизационным группам:

Сргод за I квартал 2020 г. = (480 000 + 456 000 + 432 000 + 408 000) : (3+1) = 1 776 000 : 4 = 444 000 руб.

Н за I кв. 2020 г. = 1/4 ? (444 000 ? 2% : 100%) = 0,25 х 8 880 = 2 220 руб.

Пример 3. В январе 2020 года в автономное учреждение передано два ноутбука, по цене 65 000 и 30 000 руб. По новой классификации ОФ, ноутбуки и персональные компьютеры относим ко 2-й амортизационной группе, значит, в налоговую базу данные основные средства не входят.

Пример 4. Ксерокс (3-я амортизационная группа — ОКОФ 330.28.23.22) на балансе муниципальной больницы с января 2016 г. Первоначальная стоимость 80 000 руб. СПИ — 60 месяцев. Не включается в расчет налогооблагаемой базы (п. 25 ст. 381 НК РФ), так как принято к учету после 01.01.2013 и относится к движимому имуществу (ст. 130 ГК РФ).

Пример 5. Металлический крупногабаритный сейф стоимостью 300 000 руб. принят на учет в феврале 2013 г. Основное средство является движимым, то есть легко демонтируется, куплено после 01.01.2013, поэтому в базу для исчисления налогов организаций не включается.

Как рассчитать налог на имущество по кадастровой стоимости бюджетникам

Организации, которые финансируются за счет бюджетов всех уровней, должны исчислять налоговые обязательства по среднегодовой стоимости, если иное не предусмотрено законодательством. Региональные власти вправе установить перечень имущества, которое попадает под уплату по кадастровой стоимости. На первый день отчетного периода (1 января) информация публикуется на официальных сайтах законодательного органа субъекта РФ.

Если оно в списке, бухгалтер должен:

Формула для расчетов:

Налоговое обязательство имущества организации по кадастровой стоимости (НКС) = кадастровая стоимость ? налоговая ставка ? число месяцев владения имуществом / число месяцев в отчетном периоде.

Сумма авансового перечисления равна одной четвертой от годового размера налога на имущество.

Если имущество отсутствует в утвержденном перечне, продолжайте исчислять налоговое обязательство по-старому. Если перечень отсутствует или возникли спорные вопросы, запишитесь на консультацию в ФНС. Там же вы сможете уточнить реквизиты для перечисления платежей в региональный бюджет.

По admin

- недвижимость, которая включена в утвержденный перечень;

- недвижимость, которую еще не успели включить в утвержденный перечень, но которая образована, в частности, путем раздела объектов, включенных в этот перечень;

- недвижимость, кадастровая стоимость которой более 300 млн руб.

Внимание! Если организация применяет региональную льготу по налогу, то необходимо следить за законодательством субъекта РФ.

Проверить действующие положения можно на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на соответствующий календарный год, то воспользоваться привилегией нельзя. Придется исчислять налог по полной программе.

Подготовка к составлению расчета

Распределим все имущество, учтенное на счетах 01 и 03, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

На официальном сайте Росреестра (https://rosreestr.ru) размещена кадастровая стоимость объектов

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Имущество, не попавшее ни в одну из вышеперечисленных групп

После того как мы определились с объектами основных средств, перейдем к заполнению расчета.

Расчет налога на имущество юридических лиц

Общие требования к заполнению

Приведем некоторые особенности заполнения авансовых расчетов:

Письмом ФНС России от 14.04.2017 № БС-4-21/[email protected] даны дополнительные разъяснения:

Рассмотрим порядок заполнения разделов расчета (КНД 1152028).

Порядок заполнения раздела 1

Раздел 1 заполняется последним — итоговый лист. В нем отражается сумма авансового платежа по, подлежащая уплате в бюджет по месту предоставления. Заполняется в разрезе соответствующих кодов по ОКТМО и КБК. Коды должны соответствовать следующим справочникам:

Сумма авансового платежа указывается в строке 030 расчета и определяется путем суммирования нижеперечисленных строк по всем разделам:

Порядок заполнения раздела 2

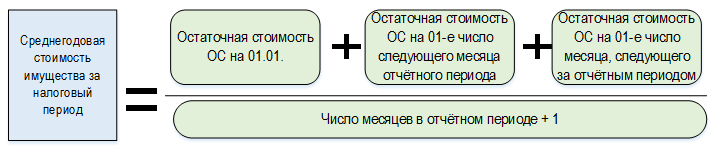

В данном разделе отражается налоговая база исходя из остаточной стоимости активов.

Чтобы произвести расчет имущественного налога, и для исчисления среднегодовой стоимости за период включается остаточная стоимость, учтенная на балансе по состоянию на 1-ое число каждого месяца, начиная с 1 января, и на конец отчетного периода.

Формула расчета налога на имущество такова:

Для определения числа месяцев в отчетном периоде учитывается количество месяцев в периоде + 1. Например, при составлении расчета за первое полугодие число месяцев составит 7 = (6 + 1).

Остаточная стоимость основных средств по состоянию на 1-ое число каждого месяца отражается в таблице расчета (строки 020–110). В столбце 3 отражается остаточная стоимость недвижимости, которая признается объектом налогообложения.

Для правильного заполнения необходимо вернуться к 5 группам, перечисленным в таблице выше. В табличной части расчета указываются объекты, которые отнесены ко II, IV и V группам.

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется по объектам недвижимости, по которым кадастровая стоимость не определена. С учетом наших групп, это те, что были учтены во II группе. Налоговой базой признается среднегодовая стоимость.

Внимание! В разделе 2.1 не указываются выбывшие до окончания отчетного периода объекты недвижимости. Например, при заполнении расчета за первое полугодие раздел 2.1 не заполняется в отношении недвижимости, выбывшей до 01 июля.

Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-ое число месяца, следующего за месяцем завершения предшествующего отчетного периода. Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля.

Порядок заполнения раздела 3

На каждый объект недвижимости, по которым определена кадастровая стоимость, заполняется отдельный лист раздела 3. С учетом наших групп, это объекты, которые учтены в I группе.

В строке с кодом 020 указывается кадастровая стоимость актива по состоянию на 1 января.

Налог на имущество: онлайн-калькулятор

Рассчитать налог на имущество онлайн поможет калькулятор.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

Шаг 1. В первом окне можно ввести значение ставки налога, принятой в вашем регионе, если оно отличается от стандартного, или оставить уже введенное значение 2,2 %.

Шаг 2. Далее необходимо в каждом месяце заполнить цифры остаточной стоимости.

Шаг 3. Нажать кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму налога к доплате.

Кроме того, калькулятор поможет увидеть квартальные и полугодовые суммы платежей.

Калькулятор налога на имущество физических лиц

Физические лица, в том числе индивидуальные предприниматели, обязаны платить налог на имущество. В статье — особенности расчета и удобный онлайн калькулятор налога на имущество.

Внимание! Правильно рассчитать сумму налога и вовремя его заплатить вам помогут эти образцы и справочники. Они спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Кто платит

Данная обязанность есть у каждого собственника недвижимости, находящейся на территории РФ и являющейся объектом налогообложения согласно НК РФ. Среди физлиц к плательщикам относятся:

Собственник обязан перечислить налог в бюджет даже если он не использовал имущество в отчетном году. ИФНС пришлет уведомление об уплате налога по местонахождению имущества либо по адресу места проживания физлица. Срок вручения уведомления — не позднее 30 рабочих дней до даты наступления крайнего срока платежа.

Какое имущество облагается налогом

Объектами налогообложения являются следующие категории имущества физических лиц и ИП: