Бизнес

Финансы

Налог на долг

Налоговики подключились к коллекторской работе

Банки подключают налоговиков к коллекторской работе. Невозвратные кредиты — это доход, с которого должен быть выплачен налог, считают финансисты, и налоговая служба соглашается. Банки не получают выгоды от сотрудничества с налоговиками, так как для начисления налогов на просрочку долги нужно списать. Это способ создать дополнительные трудности проблемным заемщикам.

При возникновении просрочки по кредиту заемщик имеет шанс попасть не только под штрафы банка, но и под санкции налоговой инспекции. В случае задержки выплат по кредиту клиент банка пользуется частью кредита бесплатно, а это доход, аргументируют банкиры, с которого должен быть выплачен налог в размере 13%.

На одном из отраслевых форумов клиент банка «Русский стандарт» сообщил, что, заняв в банке 30 тысяч рублей, погашал задолженность, при этом попадая на просрочки. За задержки выплат банк начислил заемщику 80 тысяч рублей штрафов. Клиент погасил в общей сложности 35 тысяч рублей, но дальше платить отказался, предложив банку оставшуюся часть долга взыскать через суд.

«Русский стандарт» в суд обращаться не стал, но подал заявление в налоговую инспекцию, что клиент получил доход 85 тысяч рублей из-за списания задолженности и штрафов. После чего клиенту пришло уведомление из ФНС, в котором сообщалось о необходимости выплатить 11 тысяч рублей подоходного налога.

«В случае пропуска платежа банк начисляет плату: 1-й раз — 300 руб., 2-й раз подряд — 500 руб., 3-й раз подряд — 1000 руб., 4-й раз подряд — 2000 руб», — сообщили в пресс-службе «Русского стандарта». Вопрос с заявлением в налоговую в банке комментировать отказались, сообщив, что для этого нужно идентифицировать клиента, описавшего случай на форуме.

В данном случае налоговая признает налог от экономии на процентах, говорит партнер адвокатского бюро «Плешаков, Ушкалов и партнеры» Вячеслав Ушкалов. «Если клиент не платит по кредиту, то по факту пользуется беспроцентным займом», — объясняет юрист.

Такая практика существует, но в случае просрочки она не применима, так как проценты на просроченный платеж не начисляются, говорит руководитель управления кредитных продуктов Ситибанка Дмитрий Коловский. «В налоговую инспекцию обращаются, когда кредит клиента уже полностью списан и долг не подлежит дальнейшему взысканию», — рассказывает финансист. Таким образом, у заемщика возникает обязательство уплаты налога с суммы списанного долга, объясняет Коловский.

Банк перестает начислять проценты на просроченные кредиты не потому, что хочет облегчить положение заемщика, — наоборот, банк хочет облегчить собственное положение, говорит адвокат Ушкалов. «Банки платят 20-процентный налог на прибыль по методу начисления», — объясняет Ушкалов. Суть этого метода в том, что вне зависимости от того, пришел от заемщика процентный платеж по кредиту или нет, по истечении соответствующего периода, в котором заемщиком должны быть уплачены проценты, банк обязан заплатить с этих (даже неполученных) процентов налог на прибыль, поясняет логику налоговой инспекции адвокат.

Поэтому банк заинтересован как можно раньше заморозить проценты по «плохому» долгу, чтобы не платить в качестве налога реальные деньги с виртуальной прибыли.

Банки предпочитают начислить клиенту пени за просрочку. Штрафы попадут в налоговую базу по налогу на прибыль только после признания их должником или вступления в законную силу решения суда об их взыскании. Пока не произойдет одного из указанных событий, банк не будет нести потерь на налогах.

В прошлом году Сбербанк хотел таким образом наказать клиента, допускающего просрочки по кредитам. Заемщица Ирина Новгородова получила от госбанка заказное письмо, которым тот уведомлял ее о необходимости доплатить в бюджет налог на доходы физических лиц в размере 5 рублей, поскольку она получила материальную выгоду при обслуживании рублевого кредита на неотложные нужды, писала газета «Ведомости». Но просрочку Новгородова допустила по действующему кредиту, еще не списанному с баланса банка.

Минфин разъяснил, что материальная выгода не возникает в случае, когда кредитор не начисляет проценты на сумму просроченной задолженности по договору кредита (займа), сообщили в пресс-службе ФНС. В результате справки по налогу на доходы физических лиц, переданные (в данном случае Сбербанком) в налоговые органы для взыскания налога, были признаны по просьбе Сбербанка недействительными, сказал представитель ФНС.

Получается, что в момент возникновения просрочки по кредиту материальная выгода у заемщика не возникает. Налогооблагаемый доход у должника возникает при списании необслуживаемого долга и штрафов по нему с баланса банка.

Это больше операционно-бухгалтерская вещь, и единого правила нет, говорит зампред и директор юридического департамента «Ренессанс кредита» Сергей Королев. «Если банк начисляет и учитывает проценты и штрафы в отчетности как задолженность клиента, и потом реально прощает и производит списание с баланса, то, разумеется, у клиента возникает материальная выгода», — объясняет он. Вне зависимости от того, штрафы это, основной долг или комиссии, любая прощеная задолженность — формально доход клиента, обосновывает Королев, добавляя, что банк должен уведомить об этом налоговую.

Схему, которую по заявлению участника банковского форума использует «Русский стандарт», мало распространена в банках.

Если у клиента отсутствуют уважительные причины задержки платежа, просрочка длительна и клиент не идет на переговоры с банком, банк обращается в судебные органы для принудительного взыскания задолженности, говорит начальник отдела по возврату просроченной задолженности Райффайзенбанка Владислав Котельников, добавляя, что проценты на задолженность начисляются в любом случае, то есть «бесплатного» пользования заемными средствами не происходит.

В ФНС не обращаются и в Альфа-банке. Дохода у заемщика не возникает, так как банк применяет штрафные санкции в зависимости от продукта, например, по кредитам наличными — неустойка в размере 2% от суммы несвоевременно погашенной суммы за каждый день просрочки, говорит начальник управления по развитию кредитов наличными Альфа-банка Дмитрий Семков.

В банке «Абсолют» на сумму просроченного платежа начисляются пени, при этом проценты продолжают начисляться на непросроченную часть основного долга, говорит директор департамента кредитования розничного бизнеса банка Елена Ковырзина. В случае неисполнения заемщиком требований банк предпочитает обращаться в суд.

Схожая модель и в Связном-банке. «Соответственно, бесплатно нашими кредитами клиенты не пользуются, и обращаться в налоговую инспекцию нам не с чем и незачем», — комментирует пресс-секретарь банка Антон Гольцман.

Не обращаются в налоговую и в ВТБ-24, и ХКФ-банке, сообщили в пресс-службах банков.

?Получил кредит? Заплати налог!

Сбербанк предлагает своим нерадивым заемщикам заплатить налог за невозвращенный кредит. Что это — ошибка юристов крупнейшего банка или мелкая месть клиентам?

Один из читателей Банки.ру прислал мне личным сообщением скан письма, недавно полученного им из Сбербанка. Письмо длинное, написано не очень простым языком, поэтому приведу здесь лишь основной смысл своими словами с отдельными цитатами.

Сбербанк отмечает, что получатель письма не вернул ему кредит, в результате чего банк перевел его задолженность «на счета по учету задолженности, погашение которой осуществляется несвоевременно». Исходя из этого, утверждается, что у клиента возникла экономическая выгода, а значит, доход, подлежащий обложению НДФЛ. Кроме того, к письму добрый банк приложил расчет суммы налога по ставке 13% и квитанцию для оплаты, а также сообщил, что извещение о необходимости заплатить налог направлено не только клиенту, но и в налоговый орган (банк как бы намекает, что отвертеться от уплаты не получится).

Сначала, еще когда не видел текста письма, я думал, что речь идет об обычном деле – возникновении экономической выгоды и, соответственно, обязанности заплатить налог в результате списания долга. Это действительно так: если кто-то (в том числе банк) «простил» вам долг, придется заплатить налог. В этом есть и логика, и здравый смысл, так как без такого правила можно было бы избегать налогообложения зарплат и других выплат: мол, это был не платеж, а долг, который фирма или банк человеку простили. Но в письме речь идет о совершенно другой ситуации – долг не списан, а лишь перенесен с одного счета в рамках бухучета на другой.

Возникает вопрос: если клиент вдруг захочет заплатить или банк найдет способ заставить его это сделать, что произойдет с уже уплаченным налогом? В письме есть ответ: Сбербанк предлагает в таком случае учесть этот налог при последующих налоговых платежах и запросить его возврат.

Логика банка поражает воображение. Если сделать буквально один шаг дальше, логично будет брать подоходный налог вообще со всей суммы полученных за год кредитов за минусом возвращенных средств. Деньги получены? Да. Экономическая выгода есть? Очевидно. Значит, плати НДФЛ. А если в следующем году вернешь этот кредит (или его часть), то, так уж и быть, можешь попросить возврат из бюджета. Эта логика практически не отличается от изложенной в письме Сбербанка. Представляю, как такая перспектива порадовала бы, например, ипотечных заемщиков.

Может показаться, что все это — вообще розыгрыш, потому что такого просто не может быть. Но нет. Оказывается, такие письма рассылались и раньше, а их получатели даже судились и выигрывали суды. Например, 30 ноября 2015 года мировой судья в городе Миассе Челябинской области постановила, что до тех пор, пока существует возможность погашения кредита, экономическая выгода не может считаться полученной, а значит, и о налоге говорить не приходится. Опрошенные удивленными заемщиками юристы тоже говорят, что до тех пор, пока на руках у клиента нет бумаги о списании (прощении) задолженности, экономическая выгода не возникает.

Однако, подозреваю, не каждый проштрафившийся заемщик Сбербанка пойдет в суд, чтобы «отбить» налог. Кто-то решит, что закон есть закон и надо платить, кто-то не захочет тратить время на разборки, особенно если сумма неоплаченного кредита мала. А связываться с налоговой — себе дороже, поэтому люди идут и молча платят.

Одно непонятно: зачем это все Сбербанку. Никакой прямой выгоды он с этого не имеет, только тратит деньги на рассылку писем. Возможно, юристы Сбербанка искренне считают, что правы, «вешая» налог на клиентов, и тогда они действительно обязаны рассылать такие письма. Или же это просто мелкая месть должникам, стремление заставить их бессмысленно потерять какое-то количество денег. Мол, раз ты не платишь нам, так заплати хотя бы государству. Третьего варианта я просто не вижу, хотя оба имеющихся вызывают как минимум недоумение.

Мнение автора может не совпадать с мнением редакции

Безнадежных должников обязали платить налог на доход

В начале мае 2015 года принята поправка в Налоговый кодекс, по которой уже списанный банком со своего баланса — а не аннулированный — безнадежный долг гражданина признается доходом последнего. Это означает, что с этой суммы необходимо будет уплатить подоходный налог в размере 13%. При этом банк обязан известить налоговиков о таком списании в отношении конкретных должников. Поправки вступят в силу с 1 января 2016 года.

Момент возникновения дохода теперь закреплен в законе

Как правило, задолженность гражданина признается безнадежной к взысканию и списываются с баланса банка в случае отсутствия платежей по кредиту более года. В результате списания долги граждан не аннулируются, а числятся не менее 5 лет на внебалансовых счетах банков, по ним ведется работа по взысканию, к которой могут привлекаться также коллекторы.

Поправками в Налоговый кодекс (НК) — законом «О внесении изменений в части первую и вторую Налогового кодекса РФ в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах» от 2 мая 2015 № 113-ФЗ — впервые на федеральном уровне фиксируется норма, по которой у должника возникает доход с момента списания его непогашенной задолженности с баланса организации-кредитора.

До принятия поправок указание на то, что при списании задолженности с баланса банка у клиента возникает экономическая выгода, содержалось лишь в информационных письмах Минфина и ФНС (/news/576474), выпущенных с конца декабря 2012 года. До того момента в своих письмах Минфин последовательно придерживался иной позиции. Сводилась она к тому, что выгода у должника возникает в результате аннулирования задолженности, что по Гражданскому кодексу (ст. 415) подразумевает прощение долга.

Как пояснил адвокат компании «Деловой фарватер» Антон Соничев, согласно Положению Центробанка о правилах ведения бухгалтерского учета в банках, списанная безнадежная задолженность отражается на внебалансовых счетах в течение 5 лет в целях наблюдения за возможностью ее взыскания. И лишь по истечении 5 лет после списания задолженности банк ее аннулирует. При этом, по приблизительным экспертным оценкам, задолженность с внебалансовых счетов взыскивается примерно в 5–10% случаев.

Если должник всё же погасит свой долг полностью или частично, то, как следует из писем Минфина, банкам «предлагается рассчитать сумму излишне начисленного налога и представить в налоговый орган уточненные сведения» — то есть Федеральная налоговая служба (ФНС) вернет гражданину ранее уплаченный налог (также полностью или частично). Это неизбежная бумажная волокита для налоговых органов, банка и самого должника, отметила руководитель юридического отдела аутсорсинговой компании «Интеркомп» Наталья Куркина.

Вместе со списаниями растет и потенциал претензий налоговиков

Ранее у банкиров возникали вопросы к юридической составляющей такого механизма, но теперь с принятием поправок в Налоговый кодекс в вопросе поставлена точка. Сами банки из числа крупнейших по активам воздержались от комментариев по этой теме. Глава Ассоциации российских банков Гарегин Тосунян подчеркнул, что банки всегда выполняли законодательно закрепленные за ними функции налоговых агентов.

— Вопрос в том, как трактовать соответствующие правила. До закрепления указанной нормы на уровне закона банки не считали возможным считать списание безнадежных долгов основанием для уплаты налога, поскольку коллизия в этом вопросе присутствовала и позиция банков была понятна — до принятия поправок они трактовали иначе, чем Минфин и налоговые органы, — сообщил Тосунян.

В текущих экономических условиях тенденция списания банками плохой задолженности с балансов может только усилиться, а значит, безнадежные должники будут получать больше писем из налоговой. Аналитик Национального рейтингового агентства Вадим Тихонов пояснил, что банкам выгодно убирать с баланса плохую задолженность, поскольку обязательные к формированию резервы (100% по долгам с просрочкой от 360 дней) обеспечивают нагрузку на капитал и ухудшают показатель достаточности собственных средств.

Из сводного анализа отчетности банков, публикуемой Центробанком (101-я форма), следует, что объем рублевых долгов, которые банки признают безнадежными к взысканию и списывают с баланса, растет. Так, за прошлый год банки списали долгов на 265,5 млрд рублей, что на 42% больше, чем в 2013-м (186,5 млрд рублей). В январе 2015 года общий объем списанных банками долгов, признанных безнадежными к взысканию, составил 19 млрд рублей, что в четыре раза больше, чем за январь 2014-го (4,6 млрд рублей). В случае уплаты подоходного налога со всех списанных за прошлый год долгов бюджет получит порядка 26 млрд рублей.

Замруководителя юридического департамента «Национальная юридическая служба» Надежда Макарова указала, что банк как налоговый агент должен рассчитать и удержать подоходный налог с клиента (за счет начисленного ему банком дохода, например по вкладу). Если сделать это невозможно, банк извещает об этом налоговый орган, который в свою очередь направляет гражданину письменное требование об уплате налога. Если гражданин не заплатит налог, то по Налоговому кодексу к нему могут быть применены штрафные санкции в размере 20% от неуплаченной суммы налога. Также за неуплату налога могут быть начислены пени (в размере 1/300 ставки рефинансирования ЦБ, которая составляет 8,25%). Санкции в виде штрафа и пени не применяются в том случае, если неуплата налога обусловлена отсутствием необходимых средств.

Как будут взыскивать налог с безнадежных должников

В то же время, говорит старший юрист юридического бюро «Падва и Эпштейн» Ярослав Петрык, налоговый орган может обратиться в суд с требованием о взыскании налога. На основании вступившего в законную силу судебного акта взыскание налога будет производиться в судебными приставами. При этом гражданин как проигравшая сторона должен будет оплатить судебные расходы, а также исполнительский сбор (в размере 7% от неуплаченной суммы налога), если в течение семи дней не исполнит требование пристава. Взыскание налога будет осуществляться последовательно: сначала за счет средств на банковских счетах, затем — за счет наличных денежных средств, затем — за счет имущества.

— Для взыскания подоходного налога потребуется осуществить такие же мероприятия, которые ранее уже производил банк в целях взыскания кредита. Есть основания полагать, что на ликвидное имущество должника взыскание будет обращено банком до момента признания долга по кредиту нереальным ко взысканию. В связи с этим в отношении налоговой недоимки судебными приставами будут со временем выноситься постановления о прекращении исполнительного производства в связи с невозможностью взыскания, — говорит Петрык.

На основании таких постановлений после истечения пяти лет с момента образования недоимки, она будет признаваться безнадежной к взысканию. С 1 июля, если недоимка будет превышать 500 тыс. рублей, в отношении должника может быть применена процедура банкротства.

Защитники прав потребителей рассчитывают что-то изменить

Председатель совета Общероссийской общественной организации потребителей Игорь Костиков считает, что доход у должника возникает только в тот момент, когда долг прощается, а не тогда, когда происходит операция его переучета на банковском балансе.

— Мне представляется, что здесь мы имеем дело с небрежностью при подготовке законодательного акта. В идеале ее исправить до вступления поправок в силу. В некоторых случаях подобные правовые коллизии исправлялись решениями Пленума Верховного суда. Но лучше до этого не доводить, — считает Костиков.

— Избавляясь от одного бремени — кредита, законодатель вешает на должника другое — налоги, — говорит Надежда Макарова. — И за то и за другое должник, если не может погасить обязательства добровольно, может расплатиться своим имуществом.

В Министерстве финансов и Федеральной налоговой службе не смогли оперативно предоставить комментариев.

Аналитик инвестиционного холдинга «Финам» Антон Сороко указал, что новый механизм создаст дополнительные издержки для банков, которым в случае взыскания задолженности придется выполнять роль налогового агента по информированию налоговых органов об этом с целью возврата гражданину излишне уплаченного налога.

— Это ведет к усложнению всего процесса налогообложения дохода от списанного долга, так что изменения, мягко говоря, спорные. Тем более странно выглядит ситуация, при которой банк списывает задолженность заемщика, когда у него уже не должно быть каких-либо возможностей к ее погашению, но в то же время потребитель должен будет оплатить подоходный налог с тела долга, который при ипотеке или автокредите будет существенно больше месячного платежа, — добавил эксперт.

Налог за просрочку кредита

Не только должники телекоммуникационных компаний, чьи долги пришлось списать, могут столкнуться с претензиями налоговых органов, о которых РБК рассказывал во вторник, 21 марта. В ближайшее время граждане — неплательщики по кредитам, чья задолженность была признана безнадежной и списана банками, также могут получить налоговые претензии. Как показал опрос банков, проведенный РБК, они в массовом порядке начали информировать налоговую службу о лицах, чьи долги были признаны безнадежными, а также о суммах списанной задолженности. Налоговики, в свою очередь, считают неуплаченный и невзысканный долг экономической выгодой, подлежащей обложению налогом на доходы физических лиц (13%).

Поправки в Налоговый кодекс (пп. 5 п. 1 ст. 223), вступившие в силу еще с 1 января 2016 года, распространяются на долги, признанные безнадежными к взысканию и списанные начиная с 2016 года. Сейчас, когда подходит срок сдачи гражданами налоговых деклараций по НДФЛ за прошлый год, банки и другие организации, имеющие дело с должниками-неплательщиками, стали информировать налоговиков.

Банки взяли под козырек

Все опрошенные РБК банкиры подтвердили: Налоговый кодекс Российской Федерации исполняется неукоснительно, и налоговикам отправляется информация о списанных кредитах физлиц.

«Банки обязаны информировать налоговую службу, и наш банк эту обязанность выполняет», — сообщила РБК главный бухгалтер Нордеа Банка Татьяна Шарова. Речь идет о долгах, списанных банками как безнадежные начиная с 2016 года, уточнила она. «Просрочка по кредитам могла образоваться и ранее, но основанием для информирования налоговиков является сам факт списания», — пояснила она. «В большинстве случаев речь идет о кредитах, просроченная задолженность по которым образовалась около трех лет назад. Именно этот срок установлен в ГК РФ как минимальный срок для признания долга безнадежным. 90% банков в своем подходе к списанию долгов этим и руководствуются».

«Исполняя указанную норму Налогового кодекса, мы с 1 марта начали формировать список наших заемщиков с просрочкой более трех лет; эта информация, а также сведения о сумме задолженности будут переданы в налоговые органы. Далее с такими неплательщиками по вопросам налоговой выгоды будут разбираться налоговики», — сообщил зампредправления банка «Авангард» Владимир Андреев.

«Банк передал сведения о списанных кредитах в полном объеме, передача происходит с периодичностью один раз в год», — заявил РБК директор по рискам розничного, малого и среднего бизнеса Промсвязьбанка Евгений Иванов.

«Данные о сумме задолженности физлиц, безнадежной к взысканию и списанной с баланса банка в течение 2016 года, были переданы в налоговую службу до 1 марта. При передаче сведений банк уведомляет как налоговый орган, так и самого налогоплательщика о наличии у него задолженности по сумме возникшего дохода и обязанности по уплате налога. Такие клиенты обязаны предоставить в налоговый орган по месту своего учета соответствующую налоговую декларацию и уплатить налог», — сообщила главный бухгалтер, заместитель директора финансового департамента ВТБ24 Светлана Емельянова.

Налоговые нюансы

НДФЛ начислялся и взимался со списанных задолженностей и ранее, поясняет управляющий партнер компании «Лемчик, Крупский и партнеры» Александр Лемчик. О том, что при списании задолженности кредитором у должника возникает экономическая выгода, в информационных письмах писали Минфин и ФНС. Указанные же поправки в НК РФ показывают, какую именно дату считать моментом получения дохода. «Раньше не было единого мнения насчет того, должны ли налогоплательщики платить налоги, если им списали долги. Поправками в Налоговый кодекс навели в этом порядок, указали, когда возникает этот доход», — поясняет он.

В пресс-службе ФНС пояснили, что списанный долг считается доходом на основании того, что должник получает выгоду «в виде экономии на расходах по возврату долга». Датой, когда прощенный должник получил такой «доход», считается дата списания платежа. С этого момента он облагается НДФЛ по ставке 13%.

Если задолженность была списана должнику до 1 января 2016 года, то он должен предоставить декларацию по НДФЛ не позднее 30 апреля 2017 года по месту учета и до 15 июля уплатить начисленный налог. Если задолженность была списана позже, то подавать налоговую декларацию не требуется: НДФЛ надо будет уплатить до 1 декабря на основании налогового уведомления и квитанций, которые рассылает ФНС. Базой для этой рассылки как раз и служит информация о безнадежных долгах, передаваемая налоговикам кредиторами, крупнейшими из которых как раз и являются банки.

При этом налоговая оставляет за собой право не отправлять уведомление о задолженности по НДФЛ, если задолженность менее 100 руб. (то есть списанный долг был менее 750 руб.). Расходы на отправку уведомления просто не оправдают себя, поясняет Лемчик. Но если у налогоплательщика есть недвижимое имущество или транспорт, то уведомление об этой небольшой задолженности по НДФЛ придет вместе с уведомлением об имущественном налоге. Например, если рассылается ежегодное уведомление по оплате транспортного налога и налога на недвижимость, то у налогового органа есть возможность включить эти 100 руб. в это ежегодное уведомление.

Цена вопроса

В статистике Банка России просроченные кредиты не разделяются по сроку просрочки, также не приводится объем списанных безнадежных долгов в разбивке по годам. Однако масштабы списания безнадежных розничных банковских кредитов в 2016 году (а именно о списаниях за этот период банки и информируют налоговиков) видны в отчетностях кредитных организаций по МСФО. Из крупнейших банков по МСФО за прошлый год отчитались, в частности, Сбербанк, ВТБ и Альфа-банк.

Розничных безнадежных ссуд они списали на 73 млрд руб., 61 млрд руб. и $225 млн (по текущему курсу Центробанка это порядка 13 млрд руб.) соответственно. Правда, поскольку отчетность по МСФО консолидированная, это объем списанных долгов по всем банкам, входящим в указанные группы. Совокупно три банка списали 147 млрд руб., 13% от этой суммы составляет порядка 19 млрд руб.

Приглашение в суд

Впрочем, как указывают юристы, несмотря на впечатляющий масштаб, перспективы взыскания этих средств неоднозначны. «Человек, не плативший по кредиту столько, что ссуду пришлось списать, вряд ли добровольно уплатит налог с полученной от этого экономической выгоды, — говорит руководитель аналитической службы юридической компании «Инфралекс» Ольга Плешанова. — Значит, налоговикам придется идти в суд». Судиться по маленьким суммам налоговой себе дороже, продолжает она. «В НК РФ есть порог в 3 тыс. руб., в общем случае взысканию через суд подлежат налоговые претензии в сумме от 3 тыс. руб., — пояснила Плешанова. — У налоговиков, правда, есть право копить более мелкие претензии в течение трех лет нарастающим итогом и взыскать потом, но на это нужно время».

Кроме того, решение суда еще надо будет исполнить, продолжает Плешанова. Зачастую злостные неплательщики по кредитам происходят из социально неблагополучных слоев общества. Если у них нет работы, имущества или иных доходов, взыскать средства на практике будет проблематично для налоговой. Впрочем, тем, у кого есть хоть что-то, материальные и иные затраты и неприятности, включая, например, запрет на выезд за рубеж, будут обеспечены, резюмировала она.

Для всех и каждого

Проблемы могут возникнуть не только у банковских заемщиков, а вообще у всех должников-неплательщиков. По словам опрошенных РБК экспертов, информировать налоговиков должны любые кредиторы, будь то микрофинансовые организации (МФО), ломбарды и даже коллекторы. «Если просроченный долг был продан, обязанность информировать налоговиков о его списании переходит к тому, кто его купил», — говорит Татьяна Шарова. Партнер Адвокатского бюро А2 Михаил Александров уточнил: «Данная норма является универсальной для всех организаций, будь то банк или ООО. Если организация выдала заем, по которому в дальнейшем было совершено списание непогашенной безнадежной задолженности, она обязана предоставлять такие сведения в налоговую службу».

Впрочем, прочие кредиторы пока не считают нужным исполнять норму закона. Среди опрошенных РБК коллекторов и МФО ?не нашлось ни одной компании, передающей сведения о списанных долгах налоговикам.

Что делать, если из банка пришла справка 2-НДФЛ: три ситуации

Что делать?

В справках о доходах по форме 2-НДФЛ указываются суммы доходов, подлежащие обложению налогом на доходы физических лиц. В облагаемые налогом доходы по коду 4800 банки включают несколько видов доходов. Разберем их.

Ситуация № 1

Если вы обращались в суд о взыскании с банка сумм комиссий, взимание которых признано не законным, и выиграли дело, банк получает решение суда и исполнительный лист с указанием сумм выплат (возмещение ущерба, возмещение морального вреда, неустойка, проценты за пользование чужими денежными средствами и т.п.). Банк обязан выплатить клиенту указанные суммы в строгом соответствии с решением суда, поэтому не имеет возможности удержать налог при выплате облагаемых НДФЛ доходов. Обратите внимание, что возмещение ущерба, судебных расходов, морального вреда не облагается НДФЛ и в справке по форме 2-НДФЛ не должны отражаться. Обязательно проверьте правильность суммы облагаемого дохода, указанного в справке, сверив ее с суммами, указанными в решение суда.

Клиенту требуется кредит в размере 50 000 руб. За выдачу кредита банк взимает комиссию 5 000 руб., но не требует ее уплаты с клиента в момент оформления кредита, а включает в сумму кредита. В результате кредит оформляется на сумму 55 000 руб., и проценты по кредиту начисляются на сумму 55 000 руб.

Если суд признает в данной ситуации взимание комиссии за выдачу кредита не законной и предпишет банку выплатить сумму комиссии и процентов, начисленных на сумму комиссии, а также проценты за пользование чужими денежными средствами, то:

- возмещение уплаченных ранее клиентом комиссии и процентов, начисленных на сумму комиссии, не будет подлежать обложению НДФЛ;

- с процентов за пользование чужими денежными средствами придется заплатить НДФЛ.

- Финансовая ответственность (пеня в виде процентов или фиксированной суммы, досрочное погашение полной суммы кредита);

- Имущественная ответственность (недвижимостью, движимым имуществом, счетами в банке);

- Уголовная ответственность (штраф, принудительные работы, арест и т.д.).

- предупредительные (всячески настаивать на выплате долга и предупреждать об ответственности: звонить, писать и т.д.);

- реакционные (передать данные о вашем долге в бюро кредитных историй, где вас занесут в черный список заемщиков);

- меры по продаже вашего долга (по сути «продать вас» коллекторам, не ставя вас в известность);

- обратиться за защитой в суд (подать иск против вас).

- звонок по телефону

- напоминание «о себе» в виде смс-сообщений

- рассылка писем по электронной или обычной почте.

- ваше кредитное дело направляется в отдел претензий этого же банка, сотрудники которого работают непосредственно над возвратом долга. Например, более настойчиво требуют его, ищут должника различными средствами (звонят, приходят на работу, по адресу, указанному в персональных данных и т.д.);

- данные о вашем долге передают в бюро кредитных историй. Это чревато тем, что с этих пор вы попадаете в «черный список» для кредиторов, то есть взять еще раз кредит в финансовом учреждении для вас будет нереально;

- ваш долг либо продают коллекторской компании, либо привлекают коллекторов к помощи на платной основе, при этом кредит вы и в будущем должны будете выплачивать банку (то есть собственник финансовых средств не меняется в последнем случае, а в первом – меняется).

- банк обращается с исковым заявлением в суд.

- звонить и писать смс ;

- являться по месту жительства;

- совершать почтовые отправления по указанному вами в договоре адресу.

- штраф от 5 000 до 200 000 рублей (или удержания из зарплаты/иного дохода за 18 мес);

- обязательные работы от 60 до 480 часов;

- принудительные работы от 2 месяцев до 2 лет;

- арест от 1 до 6 месяцев;

- лишение свободы от 2 месяцев до 2 лет.

- В случае если это ваше единственное место для проживания – нет

- Если у вас есть другая недвижимость – да.

- подадут запрос в налоговую, чтобы узнать ваше место работы, а затем начнут удерживать суммы из вашей заработной платы (до 50%);

- сделают запрос в финансовые учреждения, чтобы узнать о вашем денежном счете, если таковой имеется. В случае утвердительного ответа он будет арестован (не касается счетов для соцвыплат);

- по месту жительства опишут все, что можно продать: мебель, бытовую, электронную технику и т.д. (кроме продуктов, вещей индивидуального пользования, одежды).

- также к вам может быть применена такая мера как запрет на выезд за границу.

- уведомить его о возможной задержке очередного платежа;

- если понимаете, что в ближайшее месяцы возможность выплачивать кредит не появится, проконсультироваться с сотрудником банка, могут пойти вам на встречу и сделать пролонгацию долга или реструктуризацию, пересмотрят график и условия погашения долга;

- попытаться внести хоть какую-то сумму, чтобы зарекомендовать себе как добросовестного клиента, готового выполнять существующие обязательства.

- Если вы владеете на праве совместной собственности имуществом с заемщиком, у которого возник долг по кредиту, то его часть в вашем совместном имуществе может быть обращена на погашение задолженности.

- Если речь идет о квартире, которая является единственным жильем, то можете быть спокойны, вас это не коснется.

- Если у вас есть машина, и вы состоите в браке с заемщиком (принадлежит на праве совместной собственности), то на нее может быть наложен арест, она будет продана с молотка, а вашу часть вырученных денег вам вернут.

- Также вы можете отвечать за кредиты родственником, если являлись его поручателем по договору кредита.

- если у вас с ними есть совместное имущество;

- если вы давали согласие выступать в качестве поручателя.

Ситуация № 2

Минфин признает такие суммы экономической выгодой физического лица. Прощение оформляется путем подписания двустороннего соглашения между банком и клиентом. Банку клиент больше ничего не должен, но обязан заплатить налог в бюджет с тех сумм, которые были прощены банком.

Важно

При подписании соглашения о прощении задолженности необходимо обратить внимание на пункт, в котором говорится об исполнении банком функций налогового агента. Это значит, что банк направит в налоговую инспекцию сведения о доходах.

Ситуация № 3

Начиная с 2016 года, ст. 223 НК РФ предусматривает, что датой возникновения дохода, в частности, является дата списания организацией задолженности с баланса. Банки при списании задолженности руководствуются положением Банка России № 254-П. Оно позволяет банкам списывать с баланса задолженность, по которой есть просрочка, без обращения в суд, если судебные издержки будут нецелесообразны. При списании задолженности на внебалансовые счета задолженность не прекращается. Банк продолжит ожидать погашение долга, проводить работы по взысканию, имеет право уступить права требования по кредиту другому банку или коллекторам. Вместе с тем, Налоговый кодекс обязывает банки исчислить НДФЛ в момент списания задолженности.

Если после сдачи сведений в налоговый орган сумма долга перед банком уменьшится, банк предоставит в налоговый орган уточненные сведения.

Пример

По итогам 2016 год задолженность клиента составляла 123 456 руб. Банком направлены сведения в налоговый орган и клиенту о доходе в сумме 123 456 руб. и налоге (13%) – 16 049 руб.

В марте заемщик внес в кассу банка 400 руб. Банк направит в налоговый орган уточняющие сведения. Сумма дохода составит 123 056 руб., налога (13%) – 15 997 руб.

Следует обратить внимание на то, что если в отношении физлица по итогам процесса банкротства судом вынесено решение (определение) об освобождения его от исполнения требований по кредитным договорам, то суммы, от уплаты которых освобождается банкрот, не облагаются НДФЛ (п.62 ст.217 НК РФ). Если же все-таки банк прислал банкроту справку о доходах в сумме списанной задолженности по кредиту, от обязанности возвращать который суд освободил банкрота, то банкроту следует обратиться в банк с просьбой обнулить налог и направить в налоговый орган уточненные сведения.

Может возникнуть такая ситуация, что справку о доходах заемщика получают родственники умершего заемщика. В этом случае родственникам нужно обратиться в банк со свидетельством о смерти. Банк аннулирует сведения о доходах умершего заемщика, ведь со смертью прекращаются налоговые обязательства физического лица.

Что делать, если справка 2-НФДЛ прислана ошибочно

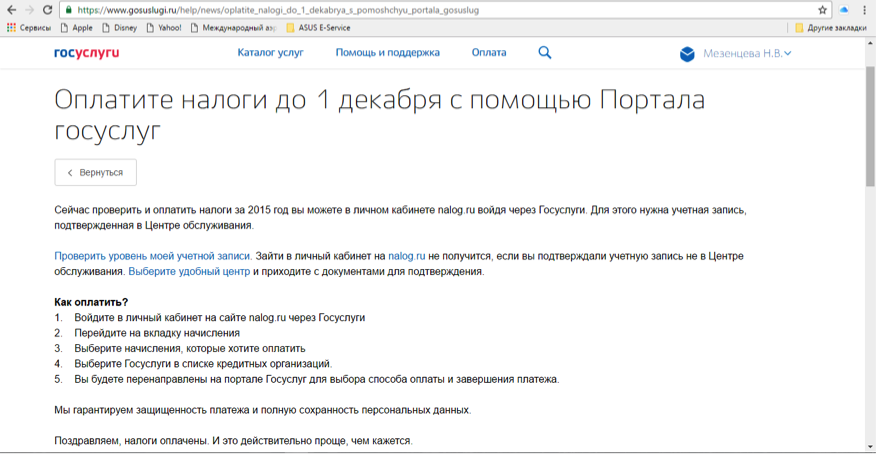

Личный кабинет налогоплательщика и gosuslugi.ru

Налоговый орган по месту учета банка передаст сведения о доходах физического лица в налоговый орган по месту регистрации налогоплательщика (физического лица). На основании сведений, предоставленных банком, налоговые органы сформируют налоговые уведомления.

Уведомления направляются электронно в личный кабинет налогоплательщика или на бумаге письмом (с уведомлением о вручении), если личный кабинет не активирован или налогоплательщик выразил желание получать уведомления на бумаге.

Налогоплательщик обязан уплатить сумму налога, указанного в уведомлении, в срок до 1 декабря (т.е. по доходам за 2016 год – до 1 декабря 2017 года). Уплатить налог можно с помощью сайта «госуслуги».

Если же случится такое чудо, что должник сможет погасить кредит после исполнения налоговых обязательств (уплаты налога), то уплаченный налог будет считаться излишне уплаченным. Излишне уплаченный налог можно вернуть из бюджета, обратившись в налоговую инспекцию.

Верховный суд разъяснил, что платить раньше – основной долг по кредиту или проценты по штрафам

Насколько законно то, что при погашении кредита средства направляются сначала на уплату процентов по штрафам и неустойкам, а только потом – на погашение основного долга? Две инстанции, разбиравшиеся в вопросе соответствия условий договора законодательству, пришли к противоречивым выводам. Разрешать спор пришлось Верховному суду. Он напомнил банкам, что проценты бывают разные.

Банк забрал лишнее

Ольга Дарьина* заключила кредитный договор с ООО «ВСБ». По условиям договора кредитор предоставлял ей 170 000 руб. под 14,75% годовых, а возвращать его надо было ежемесячными платежами не менее 7085 руб. Дарьина выплатила кредит и проценты за пользование кредитом досрочно, но по ее подсчётам банку она переплатила 1187 руб. Женщина решила: к нарушению ее прав привело то, что в договоре есть условия, которые нарушают ее права потребителя. В частности, по условиям договора датой погашения кредита, уплаты процентов штрафов и пени была дата поступления денег в кассу или на счёт Дарьиной в ВСБ (п. 2.4.2. договора). Если же появлялась просроченная задолженность, то выплаченные для ее погашения деньги, если их не хватало, направлялись сначала на погашение штрафов и неустоек, процентов, а потом – основного долга по кредиту (п. 4.2 договора). Из-за этого, когда Дарьина платила не всю сумму, процент за пользование денежными средствами увеличивался и составлял 45% годовых от суммы задолженности по кредиту вместо оговоренных 14,5%, что и привело к переплате

М-1777/2016), она настаивала, что условия, определяющие момент исполнения обязательств и устанавливающие первоочередное погашение требований по штрафам и неустойкам перед другими требованиями, следует признать недействительными, поскольку они нарушают права потребителя. А переплаченные деньги она требовала, соответственно, вернуть.

Разные суды – разные мнения

Первая инстанция признала оба оспариваемых условия договора недействительными и обязала банк произвести перерасчёт уплаченных сумм. Райсуд исходил из того, что условие договора, касающееся даты погашения, противоречит положениям ст. 37 Закона о защите прав потребителей, по которым датой исполнения обязательств считается дата внесения денег в банк или платежному агенту.

Что касается положения договора о первоочередном погашении штрафов и неустоек перед другими обязательствами заемщика, то они, по мнению суда, противоречат положениям ст. 319 ГК. «Под процентами, погашаемыми ранее основной суммы долга, принимаются проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству, в частности проценты за пользование суммой займа, кредита, аванса, предоплаты и т. д. Проценты, предусмотренные ст. 395 Кодекса за неисполнение или просрочку исполнения денежного обязательства, погашаются после суммы основного долга», – сослался суд на п. 11 постановления Пленума ВС № 13 и Пленума ВАС № 14 «О практике применения положений ГК РФ о процентах за пользование чужими денежными средствами».

Однако судебная коллегия по гражданским делам Самарского областного суда, где банк оспорил решение, в удовлетворении требований Дарьиной отказала (дело № 33-11193/2016). В апелляции решили, что изменение сторонами договора очередности погашения требований по денежному обязательству, установленной ст. 319 ГК, не противоречит закону и не ущемляет права потребителя. Истец добровольно заключила кредитный договор на предложенных условиях, с которыми она была ознакомлена и которые она обязалась соблюдать, указали в облсуде.

Проценты процентам рознь

В Верховном суде, где в итоге и оказалось дело, позицию облсуда не поддержали. Речь в данном случае не идет о свободе договора, о котором говорила апелляция, заключил суд. «Положения ст. 319 ГК РФ, устанавливающие очерёдность погашения требований по денежному обязательству, могут быть изменены соглашением сторон, однако таким соглашением может быть изменен порядок погашения лишь тех требований, которые названы в этой правовой норме,» – обратил внимание ВС. В деле Дарьиной речь идет о требованиях, в законе не указанных, – в частности, о штрафах и неустойках.

Кредитные организации настойчиво утверждают в своих типовых формах договоров, что неустойки платятся в первую очередь. Иногда даже пытаются обосновать, что при этом ст. 319 ГК РФ не нарушается, потому что предусмотренная в ней очередность не затрагивается, а штрафы платятся вне очереди, и т. п. Такого рода ухищрения неэффективны, и ВС РФ в очередной раз это подчеркнул. Норма ст. 319 ГК РФ диспозитивна, но только в пределах ее диспозиции – изменить можно очередность погашения только тех требований, которые в ней указаны. В плане объема же диспозиции это норма императивная, т. е. расширить перечень требований, в отношении которых устанавливается очередность, нельзя. Санкции и другие не указанные в диспозиции ст. 319 ГК РФ требования погашаются в последний черед, и это не зависит от характера отношений (потребительские или предпринимательские) – Дмитрий Шнигер, юрист ЮК «Хренов и партнеры».

Разъяснил суд и вопрос, касающийся порядка уплаты процентов. Согласно ст. 319 ГК, платеж, недостаточный для исполнения денежного обязательства полностью, при отсутствии другого соглашения погашает прежде всего издержки кредитора по получению исполнения, затем – проценты, а в оставшейся части – основную сумму долга, напомнила коллегия. «Исходя из смысла приведённой правовой нормы, под упомянутыми в ней процентами понимаются проценты, являющиеся платой за пользование денежными средствами (например, ст. 317.1, 809, 823 Гражданского кодекса Российской Федерации). Проценты, являющиеся мерой гражданско-правовой ответственности, в том числе штрафы и неустойки, к указанным в ст. 319 4 Гражданского кодекса Российской Федерации процентам не относятся и погашаются после суммы основного долга», – поддержал ВС в определении позицию первой инстанции.

«ВС РФ однозначно разъяснил, что штрафы и неустойки не относятся к числу процентов, погашаемых по правилам ст. 319 ГК РФ. Стоит отметить, что фактически ВС РФ продублировал позицию ВАС РФ, изложенную в нескольких постановлениях Президиума ВАС РФ и информационном письме № 141. Однако аналогичная правовая позиция ВАС РФ для целей разрешения коммерческих споров является более спорной, в то время как данная позиция ВС РФ для целей защиты прав потребителей выглядит гораздо более обоснованной» – Оксана Петерс, управляющий партнер юридический фирмы «Тиллинг Петерс»

Кроме того, в определении ВС сказано, что апелляционное объяснение не мотивирует несогласие с выводами первой инстанции о недействительности п. 2.4.2. кредитного договора. «Такое основание отмены нечасто встречается в актах кассационной инстанции, но часто указывается юристами в кассационных жалобах, и, значит, не зря», – заметил Дмитрий Шнигер, юрист ЮК «Хренов и партнеры».

Апелляционное определение коллегия отменила, а дело направила на новое рассмотрение в Самарский облсуд (дело пока не рассмотрено).

* – имена и фамилии участников спора изменены редакцией

Ответственность за неуплату кредита, чем грозит конфликт с банком

Когда вы берете кредит, на вас возлагаются обязательства по его возврату. Любые обязательства подразумевают наличие санкций, которые могут быть применены в случае их невыполнения. Не будут являться исключением и кредитные. В нашей статье мы в полном объеме ответим на конкретный вопрос, чем грозит неуплата кредита.

Задержка в оплате кредита

Для начала давайте выделим по пунктам возможные наказания за неуплату кредита:

До наложения санкций, кредитор может предпринять следующие меры:

Остановимся подробнее на конкретных примерах.

Каковы будут действия банка, если задержать выплаты временно

В силу различных жизненных обстоятельств ваше финансовое положение может изменится. Если на момент оформления кредита вы были уверены, что сможете его выплатить, то с течением времени ваши доходы могут уменьшиться или перестать быть постоянными. Об этом свидетельствуют даже данные банковского мониторинга: 11% берущих кредит в целом по РФ не могут погасить его в срок (см. кто оплачивает кредит умершего человека).

Рассмотрим такую ситуацию: вас уволили с работы, и вы пребываете в ее поиске. Из-за этого месяц или два у вас не получается внести нужную сумму. Что делает банк? Разумеется, мгновенно реагирует на первую же задержку. Дата внесения каждого очередного платежа предусмотрена графиком, который составляется в момент предоставления кредита. Если после наступления этой даты деньги не поступают, банк связывается с клиентом. Это может быть:

Цель этих действия – выяснить, почему клиент не выполняет обязательства: имеют ли место быть уважительные причины или же их нет, а такое поведение объясняется безответственностью и злым умыслом.

Сама по себе временная неуплата кредита банку на протяжении нескольких месяцев (как показывает практика – до 3 месяцев) не повлечет за собой серьезных последствий для вас, но это только при условии, что вы «успокоите» банк и всячески будете идти с ним на контакт.

Совет: если вы знаете, что не сможете оплатить кредит несколько месяцев, лучше добровольно явиться в банк и заявить об этом. Многие банки идут на уступки таким клиентам, особенно если ваши финансовые трудности вызваны временной потерей работы, болезнью, отъездом и пр. Вам могут изменить график выплат, предоставить отсрочку, изменить процентную ставку и т.д.

Как ведут себя банки со злостными неплательщиками кредитов

В законодательстве точного определения «злостный неплательщик» нет. Злостность не определяется ни конкретными характеристиками должника, ни временными рамками самой задолженности. Сотрудники банка начинают считать должника злостным, если он не выплачивает кредит несколько месяцев и при этом уклоняется от общения с кредитором, то есть не поднимает трубку, не работает на прежнем месте работы и т.д.

Если и вас отнесли к категории «злостных», события могут разворачиваться следующим образом:

Как вести себя с коллекторами

В большинстве случаев коллекторы ведут себя не совсем корректно, а откровенно говоря – просто навязчиво, нагло, не боятся преступить рамки закона. Но нарушать ваши права не позволено никому (даже если вы — должник), а потому в данном случае закон будет всецело на вашей стороне.

Все, что имеют делать право коллекторы по отношению к вам, это:

Уг рожать , запугивать, шантажировать они не имеют право, звонить и писать с 22.00 до 8.00 в будни и с 20.00 до 9.00 в выходные – тоже. Такие действия расцениваются как злоупотребление правами. На них можно обратиться с заявлением в полицию или с жалобой в прокуратуру. Если же коллекторы не превышают дозволенные меры воздействия, отвечайте на их звонки, общайтесь спокойной и уверенным тоном.

Скорее всего вам будут задавать вопросы по типу «вы знаете, что у вас возникла задолженность по выплате кредита?», «какая ее причина?», «когда вы сможете внести сумму?» и подобного рода. Поставьте их в известность, сообщите все, как есть.

В случае, если вас пытаются ввести в заблуждение и говорят, что вас посадят в тюрьму и прочее, и прочее, если вы завтра же не выплатите долг, то объясните, что вы досконально владеете законодательством, и подобный исход дела исключен (см. что делать если угрожают коллекторы).

Все, на что могут рассчитывать коллекторы, — это добровольная выплата кредита с вашей стороны. Наказание за неуплату кредита компетентен назначать только суд, но никак не коллекторская компания. А пока дело дойдет до суда – может пройти еще очень много времени.

Уголовная ответственность: могут ли посадить в тюрьму за неуплату кредита

Ст. 177 УК РФ устанавливает уголовную ответственность за неуплату кредита. Но судебная практика имеет в своем арсенале единичный случай ее использования. Объясняется это тем, что сумма задолженности должна превышать 1 500 000 рублей, а уклонение должно иметь злостный характер.

Если тем не менее подобные условия имеют место быть, и банк подал в суд за неуплату кредита, то вам могут назначить следующее наказание:

Исключительно от решения суда зависит – посадят ли в тюрьму за неуплату кредита. Как вы видите, за подобное преступление, если оно доказано, можно назначить любое из пяти видов наказания на выбор (и это не обязательно будет лишение свободы, так как обычно это крайняя мера). Но все равно вы должны помнить, что за неуплату кредита могут посадить в тюрьму, а потому не стоит относиться к проблеме легкомысленно.

Возможен ли арест имущества

Арест имущества возможен в ряде случаев. К примеру, если вы брали кредит под залог, то судебная тяжба для кредитора в разы упростится. Он направит прямо в суд иск о реализации залогового имущества (см. могут ли забрать квартиру за долги).

Если залог — автомобиль

Допустим, залогом в вашем случае выступала машина. Значит суд по рассмотрению иска от банка наложит арест на нее. Вы уже не сможете ее продать или спрятать. А если попытаетесь, то это будет приравниваться к злостному уклонению, что повлечет за собой уголовную ответственность.

Имея на руках решение суда, приставы придут описывать ее, а после описи – продадут машину с молотка. Вырученные средства пойдут на погашение задолженности. При чем, если останутся лишние средства, вам их вернут. Но даже если о залоге речи не шло в момент подписания кредитного договора, то имущество все равно могут арестовать, когда иначе погасить долг не представляется возможным.

Могут ли забрать квартиру за неуплату кредита

Неуплата кредита, если нет имущества, не будет вам забыта кредитором, можете и не надеяться. После решения суда в пользу банка, судебные приставы будут искать способы погашения долга:

Лучшая схема поведения, если нет возможности платить за кредит

Ваше спасение, если не хотите неприятностей, — это прямой контакт с кредитором. Вы должны:

Как вести себя, если с вас требуют кредиты, взятые родственниками?

Каждый заемщик несет за свои долговые обязательства личную ответственность собственным имуществом. Хотя из этого правила есть исключения.

И то – чаще всего в жизни претензии предъявляются все равно к заемщику. Если дело зайдет до суда, то вряд ли поручателя принудят выплачивать долг. Это возможно скорее, если он добровольно решит это сделать.

То есть долги ваших родственников могу коснуться вас в двух случаях:

Наши партнеры — юридическая компания ответит на ваш вопрос в течение 15 минут

Скажите, пожалуйста, а если у меня нет движимого и недвижимого имущества, а проживаю вместе с семьей у своей мамы, что могут у меня забрать? Спасибо.

Здравствуйте, Лариса! Если нет имущества, в том числе находящегося в общей собственности, то реализации не будет. Нужно иметь в виду, что те вещи, которые находятся в распоряжении членов семьи и не имеют четкого разграничения собственности могут быть включены в конкурсною массу либо как принадлежащие на праве совместной собственности, либо как не имеющие подтверждения того, что они не принадлежат должнику.

Сестра взяла кредит 3 года назад. По началу платила потом ушла в декрет платить кредит денег не стало. Начали звонить с банка предлогать снизить платеж . снизили . платила минимально. Когда пошла в банк оказалось что осноаная сумма долга у неё не отбавляеться. Перестала платить. На сестру оформлен пвтомобиль . Как могут дальше обстоять с сестрой дела после подачи банка на неё в суд.

Трудно ответить на ваш вопрос не видя договора, но совершенно точно, что кредит отдавать придется или приставы заберут в счет долга автомобиль.

Здравствуйте, Галина!

В случае вынесения решения суда в пользу банка, исполнительный лист будет передан в службу судебных приставов. Затем судебные приставы будут искать имущество сестры, на которое может быть обращено взыскание. Обычно банки тесно работают с судебными приставами (контролируют ход исполнения решения, содействуют поиску имущества и пр.). Вполне вероятно, что на машину наложат арест, будут арестовывать также имущество в квартире и т.д. Также могут принудительно снять денежные средства с банковской карточки или лицевого счета в кредитной организации.

Добры день! У меня кредиты в разных банках.На общую сумму 1500000 рублей.Платила исправно,но заболела и пошли пиосрочки.В данный момент начались суды с банками.У меня нет ничего в собственности.Живу в доме бывшей свекрови,с мужем 7 лет в разводе.Сейчас работаю.Могут ли приставы наложить арест на имущество свекрови или будет удержание из моей зарплаты?

Здравствуйте, Татьяна. Взыскать задолженность возможно только с вас из вашего дохода или за счет вашей собственности. Если собственности нет, то удерживать долги будут из вашего дохода. Что касается свекрови или мужа, вы в разводе и арест на их имущество наложить невозможно.

Здравствуйте. У моей сёстры кредит который она не может оплачивать,т.к.потеряла работу,. Ей сказали что передают дело в РУВД. Потом звонили якобы следователь и сказала что если она не оплатить завтра сумму в семь тысяч,то ее орестуют на 15 суток. Возможно ли это? Спасибо заранее.

Да просто на нервы давят.

День добрый,

Вопрос в следующем:

Имеется задолженность оп кредиту, имеется определение суда на жалобу поданную банком с одной суммой выплат и тут названивает банк с совершенно другой суммой выплат..

Что в данном случае первично и на что ориентироваться. Не платить я не собираюсь в любом случае, но сума отличается в разы.

Здравствуйте, Алексей. Суммы могут отличаться по причине временной разницы. Когда банк подает в суд на должника сумма задолженности определяется на то время, когда был подан иск. За это время, как правило, подходит очередной срок уплаты, более того, в договоре с банком всегда указано, что начисляется при просрочке платежа. Как правило, это штраф, пени, или даже оплата взноса в двойном размере. Читайте свой договор и примерно можно посчитать. На сегодняшний день вам можно уплатить только сумму, определенную по решению суда, но вы должны понимать, что если не оплатите штрафы и пени, банк будет подавать в суд постоянно и суммы будут увеличиваться. Лучше обратиться непосредственно в банк (лично или позвонить) и попросить распечатку начисленных пени, штрафов и пр. на сегодняшний день, тогда все станет понятно.

У меня есть исполнительное производство на сумму 336000 рублей. Имущества не имею, постоянной работы тоже, приходили приставы по месту моей регистрации, но я там не проживаю. Самостоятельно по мере возможности ежемесячно перевожу на счёт судебных приставов различные суммы в погашение долга. Что в данном случае будут делать судебные приставы? или мне следует предпринять что-то ещё?

Скажите. пожалуйста, а если у меня долг 11700руб., грозят повесткой в суд, что будет? ареста не будет, у меня маленький ребёнок, 1,5 года?

В статье написано в каких случаях должник несет уголовную ответственность за неуплату кредита http://juresovet.ru/otvetstvennost-za-neuplatu-kredita-chem-grozit-konflikt-s-bankom/#h_5

Если кратко — долг должен превышать 1,5 миллиона рублей и уклонение от уплаты должно быть злостным. И даже в этом случае шансы попасть за решетку за долги очень малы. Так что по этому поводу не переживайте.

Здравствуйте, скажите пожалуйста, у моего папы взят кредит в банке 300000 руб. На данный момент он не может платить за кредит, звонят из банка и говорят его дело передано в суд. Могут ли его посадить? Если да, то на сколько? Просрочка за кредит два месяца. Снижать сумму ежемесячного взноса отказываются. На уступки не идут. Если он заплатит хотя бы пару тысяч, можно ли изменить эту ситуацию?

Читайте ответ на предыдущий комментарий.

Здравствуйте! скажите пожалуйста у меня долг по кредиту 39 тысяч банк требует погасить весь долг сразу потому что были просрочки у меня а коллекторы звонят говорят что меня посадят на два года если я завтра не погашу долг весь все тридцать девять тысяч как мне быть? что мне грозит тюрьма за 39 тысяч?

Не обращайте на коллекторов внимания, тюрьма Вам не грозит.

в 2007 году всентябре взял кредит в банке.Банк был реорганизован.Я об этом не уведомлен.Я понял что банк распался. Я потерял работу и не работаю досих пор.Правоприемник ООО «Комн Сенс»в марте 2010 года приобрел мой долг у Райфайзен банка который я брал на 60 месяцев .сумма долга с 70000 руб стала с процентами и штрафами 120 тыс. В сентябре 20015 года ООО подали иск в суд.Суд мня в судебное заседание не вызвал и принял решение в пользу ООО без моего участия.Так же роассмотрен был в другом районном суде города не в том где я проживаю.Так же у меня возник вопрос о сроке давности.прошло более 3х лет с 2010 года когда ООО приобрел мой долг. Разьясните действует ли в моем случае срок давности и имел ли суд право посылать повестки на адрес гдея не зарегистрирован и не проживаю для вызова в судебное заседание а потом обьявить ,что я был должным образом уведомлун.Законно ли рассмотрение не по месту моей регистрации.

Здравствуйте!

А у меня немного иная ситуация. Я попала в историю с дешели, оформили на меня кредит, мой муж указан как поручитель, хотя в салоне красоты, где все происходило, его и близко не было. Косметики на руках нет, кредит оформлен на косметические услуги, которые я отказалась принимать. Салон прикрыли, на его сотрудников завели уголовное дело. Я в банк звонила на след. день после того, как был подписан договор. Объяснила ситуацию, что я не работаю, что меня ввели в заблуждение и о том, что на меня через интернет оформили кредит, узнала только дома, посмотрев в спокойной обстановке документы. Выплачивать кредит оформленный мошенниками, у меня нет ни средств ни желания. Деньги, насколько мне известно, находятся на счету ИП Козулина ДН в Ростове. Обращение в полицию ничем не помогло, следователь Григорян не указал в заявление отсутствие косметики и то, что кредит был оформлен на косметические услуги, поэтому, в прокуратуре отказали в возбуждении уголовного дела. И хотя у меня нет вообще никакого имущества, эта ситация давит на психику. Подскажите пожалуйста, как можно из нее выбраться, учитывая тот факт, что я не работаю и работать не могу из-за проблем со здоровьем. хотя справки такой у меня и нет?

Заранее спасибо.

Добрый день! У меня ситуация такая. Я являюсь должником в банк. Сумма приличная. Платить далее больше возможности нет. Мой сын хочет приобрести автомобиль. Может ли в случае ареста моего имущества пострадать и его ТС?

Здравствуйте, Наталья. Каждый заемщик несет личную ответственность за свои долговые обязательства собственным имуществом. Если ваш сын не был поручителем или созаемщиком, его транспортного средства это не коснется. Только вы ответственны за выплату кредита и рискуете своим имуществом.

Здравствуйте у меня такая ситуация: я взяла подруге кредит 170000 на 5лет,проплатив 2 года она отказалась платить,исчезла. С апреля 2015г никаких оплат не производилось ,что мне делать в этой ситуации?

Здравствуйте, Марина. Если кредит оформлен на ваше имя, банк будет взимать задолженность только с вас. К сожалению, на вопрос, что вам делать, ответ следующий:

1. Вам следует либо искать вашу «подругу» и требовать погасить кредит.

2. Либо оплачивать кредит самой.

Никакого другого выхода в вашей ситуации нет.

Здравствуйте! У нас просроченные оплаты по кредиту. На данный момент от банка поступают звонки и смс-сообщения. Мы временно не платежеспособны. Если банк подаст в суд и выиграет его, что могут конфисковать судебные привставы, у нас двое малолетних детей? Могут ли наложить арест на жильё (жильё находится под обременением в регистрационной палате, т.к. мы производим реконструкцию за счёт материнского капитала)?

Здравствуйте, Елена. Судебные приставы в первую очередь выяснят в ИФНС (налоговой), где вы работаете, ваши доходы и взыскание будет до 50% вашей заработной платы. Что касается недвижимости, в статье все понятно и подробно написано «Могут ли забрать квартиру за неуплату кредита» http://juresovet.ru/otvetstvennost-za-neuplatu-kredita-chem-grozit-konflikt-s-bankom/?preview=true#h_6

Если это единственное ваше жилье — то арест недвижимости не возможен. И вообще, если у вас временные финансовые проблемы, лучше обратиться в банк (см. в статье все написано) с просьбой об отсрочке платежа в связи с тяжелым финансовом положением.

Спасибо. Мы официально не работаем, я получаю от соцзащиты по уходу за ребёнком. А банк не даёт отсрочку платежа.

Здравствуйте.Кредит не плачу 4ый месяц,остаток 65000.Прописана и живу в доме матери(инвалида 2ой группы0имею ребенка в возрасте 1 и 10месяцев.Имущества своего не имею,а на имеющиеся в доме есть подтверждающие документы,на то чье это.Работать как Вы понимаете не могу т.к. место в садик не предоставлено пока.Какие могут быть последствия?Пугают выездом приставов для описи имущества.

Здравствуйте, Надежда!

Если кроме Вас в доме прописана Ваша мама и другие лица и при наличии документов о праве собственности на имущество в доме (на других лиц), то судебные приставы не смогут произвести арест имущества по месту прописки. Если же в опись будет включено такое имущество, то это действие может быть оспорено в суде и из описи имущество будет исключено.

Таким образом, приставы должны осуществлять поиск имущества, денежных средств или имущественных прав, которые принадлежат Вам и находятся вне места проживания. При безуспешном поиске исполнительное производство по истечению 2 месяцев должно быть прекращено по основанию — отсутствие имущества, на которое может быть обращено взыскание.

Однако ими будет вынесено постановление в отношении Вас о запрете выезда за границу. По сути это единственное, что в такой ситуации могут приставы предпринять.

Здравствуйте, подскажите пожалуйста, у меня такая ситуация, сижу в декретном отпуске, у меня трое детей, сумма кредитов очень большая, просрочила платеж по кредиту, на 7 дней, до этого просила у этого банка кредитные каникулы, они мне их дали на 3 месяца, сейчас говорят что, больше не хотят предоставлять мне кредитные каникулы, в связи с чем я не могу оплатить кредит в полном объеме, звонят из банка угрожают, что занесут меня в «черный список» и я не смогу устроиться на работу в течение 15 лет, хамят, говорят, что позвонят на работу и сделают так чтобы меня уволили, я пыталась с ними договориться но они и слушать не хотят, говорят что декретный отпуск это не повод не платить долги, офиса данного банка нет в нашем регионе, чтобы обратиться к руководству, телефонов сейчас данного банка нет, т.к. на номере только меню, по которому не возможно дозвониться до их начальства, что делать?

Здравствуйте, Елена! Просрочка кредита не является основанием для увольнения в соответствии с трудовым законодательством. С теми сотрудниками, которые обещали Вам кредитные каникулы попробуйте решить вопрос о закреплении такой договоренности в письменном виде (если возможно).

У звонящих (кто угрожает) интересуйтесь Ф.И.О., должностью и предупреждайте, что Вы записываете разговор и при наличии угроз будете обращаться в правоохранительные органы. Если не помогает, следует писать заявление в прокуратуру и полицию об угрозах и вторжении в частную жизнь. В заявлении опишите ситуацию в свободной форме, подробно укажите кто, с каких телефонов, когда угрожает, как это влияет на Ваше состояние и пр. Просите провести проверку и привлечь виновных за досушенные нарушения закона.

Здравствуйте. У меня такая проблема: месяца три назад обратился в отделение банка за кредитом. Кредит отказали, но предоставили кредит в рамах программы ‘кредитный доктор’. Оформили договор на потребительский кредит, суммой на 5 тысяч. Я ждал денег, на карту они так и не пришли. В итоге к концу месяца выяснилось что денег мне не предоставят, и отказаться от этой программы можно было в течении двух недель. Про срок отказа в договоре не указано… Так как банк не выполнил свои обязательства, не дал суммы взятой в кредит,котора прописанна в договоре. Я не стал им платить. Банк часто звонит, просит оплатить задолженности, не идет на уступки…уже три месяца не плачу, что мне за это грозит? При уточнении вопроса, почему не предоставили денег, банк ссылается на то, что программа для восстановления кредитной истории, и денег не выдают. Хотя договор на потребительский кредит, там указано что сумма должна перечислиться на мое пользование. Про подробности этой программы там не указано, и про срок отказа от неё. Сотрудник в банке также не уведомил. Получается я остался должником и обязан просто так платить им?

Здравствуйте, Алексей!

Для начала закажите выписку по карте, что быть уверенным, что действительно денежных средств не поступало. Могут быть ситуации, когда люди этого не замечают, например, имеется обязательство, по которому работают судебные приставы и при поступлении денег на счет (на карточку) их автоматически снимают приставы.

Если Вы выясните, что денег точно не было, то кредит Вы не получали. Соответственно возвращать его не нужно. Тогда возникает вопрос об услугах банка. Вам следует написать письмо в банк с просьбой предоставить полный и детальный отчет об оказанных услугах. Далее разберитесь имели ли место такие услуги в действительности. В любом случае Вам следует предъявить претензию банку об ошибочном истребовании денег, указав, что договор на оказание услуг не заключался, актов об оказанных услуг Вы не подписывали и требование банка неправомерно. Кроме того, Вы можете требовать надлежащего исполнения обязательств банка по кредитному договору, который до сих пор не исполнен.

Отношения, которые складываются между Вами и банком носят сугубо гражданско-правовой характер и разрешаются либо мирным путем, либо в порядке гражданского судопроизводства. Административная и уголовная ответственность не предусмотрена.

Здраствуйте. В уфссп находится исполнительное производство в отношении меня на сумму 120000 руб. С зарплаты удерживают 50% могут ли приставы описать и арестовать ещё и имущество?

Добрый день, вопрос такой: взял кредит 200000, купил дачу на эти деньги, дача оформлена на меня, живем с семьей там, а прописан я в городе, и я решил тупо не платить кредит, могут забрать дачу? т.к это единственное место проживания?

Здравствуйте, Максим!

В соответствии с законодательством подтверждением места проживания является регистрация (прописка) гражданина. Так как Вы прописаны в другом месте, то предполагается, что у Вас есть жилье, на которое имеется право проживания. Кроме того, факт проживания в каком-либо месте не указывает на то, что это объект исключается из объектов взыскания, так как он должен быть признан жильем, да и еще пригодным к проживанию. Если прописаться на даче не представляется возможным, по различным причинам:

— не зарегистрированы строения;

— домик не соответствует минимальным нормам для жилого помещения;

— и т.д.,

то дачу нельзя считать единственным жильем и на нее может быть обращено взыскание.

Поэтому неисполнение кредитных обязательств в Вашей ситуации не исключает изъятие дачи из Вашей собственности в счет погашения задолженности.

Добрый день.

Кредит 7500 в месяц. Задолженность по просрочке 23 000 р. 70 дней просрочки.

Пришло письмо, что напишут в прокуратуру о злостном уклонении. Собираюсь до 90 дней просрочки оплатить все долги и следующий платеж. Имеет ли силу это письмо?

Вышел на контакт с дочерним агенством банка по взысканию. Сказали, что могут попросить полного погашения долга по кредиту. Это как? Сразу вся сумма или пени просто будут идти на всю сумму?

Спасибо.

Здравствуйте, Андрей!

Злостное уклонение от погашения кредиторской задолженности исключается, так как речь о преступлении может зайти лишь при условии если задолженность превышает 1 000 000 рублей и есть судебное решение по этому поводу.

Относительно досрочной оплаты кредита, то гражданским кодексом предусматривается, что если заемщик нарушает срок возврата кредита, банк вправе обратится в суд с требованием о досрочном возврате кредита и процентов, то есть могут потребовать единовременную уплату основного долга (сумму самого кредита) процентов из расчета на дату возврата кредита и неустойку.

В этой ситуации Вам лучше написать гарантийное письмо в банк, в котором укажите на причину пропуска срока оплаты и точно укажите когда закроете сумму задолженности. Это будет упредительным жестом для банка, кредитор, по идее, не должен принимать жестких мер. Это также следует из суммы просрочки. Обычно банки требует досрочного погашения, когда задолженность является значительной и промедление может привести к потере контроля над ситуацией.

В Вашем случае не все так плачевно. Главное вести открытый диалог с банком и подтверждать это конкретными правдивыми действиями.

Добрый день!

Роман, у меня такой вопрос к вам. В отношении меня было вынесен судебный приказ о взыскании 155 000 руб в пользу банка. Судебное решение находится у судебных приставов. Погасить всю сумму долга единоразово у меня нет возможности. Будут ли начисляться пени на остаточную сумму долга, если я буду выплачивать долг частями?

Здравствуйте, Оксана!

Все зависит от действий банка. Дело в том, что по судебному приказу долг зафиксирован (заморожен) и подлежит принудительному взысканию через судебных приставов. Соответственно с Вас могут взыскать только проценты за неисполнение или несвоевременное исполнение постановления о возбуждении исполнительного производства (исполнительский сбор) в размере 7 процентов от суммы долга.

Но в то же время банк может обратится в суд с дополнительным требованием о взыскании неустойки, процентов и пр. за период с момента вынесения судебного приказа и по дату повторного обращения, то есть за тот период когда начисление процентов и пени было заморожено. Правда, эти суммы будут меньше, так как размер задолженности уменьшиться (в виду частичной оплаты долга).

Тем не менее, Ваша позиция будет для банка приемлема и, вероятно, что он не будет предпринимать дополнительные меры реагирования (дополнительно обращаться в суд), так сказать успокоится. Но для этого нужно что бы платежи поступали систематически и их размер был относительно разумным к сумме задолженности.

Здравствуйте меня зовут Ольга! У меня является задолжность по кредиту 160.000т.р. Сказали что завели уголовное дело, могут ли меня посадить? У меня двое маленьких детей.

Здравствуйте, Ольга!

Обычно по данным фактам могут возбудить дело по двум статьям: или по 159 УК РФ (мошенничество) или по 177 УК РФ (уклонение от погашение задолженности).

Если Вы получали кредит, представив недостоверные сведения о себе или сфальсифицировали документы, либо не имели намерения его вернуть, а преследовали цель завладеть кредитными средствами безвозмездно, то можно усматривать признаки мошенничества. Если таких фактов не было, то речи не может идти о преступлении.

Злостное уклонение от погашении задолженности предполагает наличие судебного акта по гражданскому делу и размер неуплаты свыше 1 000 000 руб. В Вашем случае сумма 160 000 руб. и отсутствует судебный акт.

Исходя из имеющейся информации, на Вас оказывают психическое воздействие. Привлечь к уголовной ответственности нет оснований.

Здравствуйте,меня зовут Анна.

3года назад брала кредит на 100 000, т.к. Не хватало на покупку автомобиля. Кредит выплатила. Сейчас пришла повестка в суд о задолженности и вообще о том что я изначально брала кредит на 400 000. Такого не было. Как быть в такой ситуации?откуда такие суммы?? Может ли обманывать банк? Брала в Сбербанке. Требуют взыскать автомобиль,который я уже давно продала и его нет в моей собственности. И если бы была задолженность то я бы наверное не смогла его продать?

Здравствуйте, Анна!

Я так понимаю, что Вам пришла повестка с копией искового заявления от банка, в котором и указана вся информация.

Но исковое заявление — это всего лишь позиция банка и она обосновывается следующим:

— такая сумма, возможно, результат сложения всех штрафных санкций, госпошлины, основного долга и пр.;

— представители банка могли банально ошибиться с данными о первоначальном размере кредита, состоянии расчетов по нему при оформлении иска.

Ваша позиция должна быть предельно проста. Все свои доводы Вам следует обосновывать письменными документами, а именно, предъявить суду кредитный договор, график платежей и платежные документы, подтверждающие уплату кредита своевременно и в полном объеме. При таком положении дел в иске откажут и не важно, что написано в иске. Главное, что будет представлено суду при рассмотрении дела в качестве доказательств.

Так как автомобиль продан, то его арестовать как применение обеспечительных мер и в дальнейшем обратить взыскание в счет исполнения судебного акта не могут. Для этого Вам следует представить в суд договор купли-продажи и документы по оплате за автомобиль, то есть подтвердить факт совершения сделки по отчуждению.

Здравствуйте, подскажите пожалуйста, что мне грозит если банк передал моё дело в суд о невыплате мною по кредиту, брал 100 тысяч рублей и полтора года выплачивал по 5600 рублей, я имею 2-ю группу инвалидности, не работаю- живу на пенсию, признан малоимущим, в собственности ничего нет, разведён, но прописан у бывшей жены, чего мне ожидать ?! Заранее спасибо.

Здравствуйте, Дмитрий!

В судебном порядке с Вас могут взыскать сумму оставшегося основного долга, не уплаченных процентов и неустойки. Их размер Вы сможете узнать из искового заявления и расчета к нему.

В судебном процессе можно существенно снизить размер штрафов и откорректировать сумму основного долга и процентов, если имеются неточности или недостоверные данные в расчете банка.

Ваше социальное и имущественное положение суд во внимание принимать не будет.

После вынесения решения суда и вступления его в законную силу (примерно через 3-4 месяца) дело (исполнительный лист) передадут судебным приставам для принудительного исполнения судебного акта. Приставы осуществят стандартные процедуры поиска имущества и после безуспешных попыток долг будет взыскиваться за счет пенсии.

Оснований для административной или уголовной ответственности не имеется.

Здравствуйте. У меня кредиты в нескольких банках. Один из банков подал в суд, в следствии чего с зарплаты удерживают 50 %. Вопрос: что будет, когда остальные банки подадут в суд?, будут удерживать остальные 50% процентов из зарплаты?

Заранее благодарен за ответ.

Здравствуйте, Алексей!

Нет, 50 процентов так и останется. Просто взыскиваемые 50 процентов будут распределяться между банками-взыскателями.

Добрый вечер.у меня общая сумма кредита в районе миллиона рублей.по началу платила исправно,просрочек не было.потеряла работу,4 месяца уже не плачу.чем может это грозить?

Ваша ситуация говорит о том, что Вы перестали платить не то что по уважительным причинам, но по объективным обстоятельствам, то есть без умысла на совершение правонарушения.

Поэтому к Вам могут применить только меры гражданско-правового характера. Обратиться в суд с требованием досрочного погашения кредита, соответственно, начислять причитающиеся проценты и неустойку. Суд будет длиться примерно 3-5 месяцев.

Далее в порядке исполнительного производства обратиться взыскание на имеющиеся имущество. Если Вы в браке произвести выдел из общего имущества супругов (также в рамках отдельного судопроизводства).

Возможно, что долг банк передаст для взыскания коллекторам. Если их действия будут грубые и некорректные, то следует обращаться в полицию и прокуратуру.

Если Вы в течение 3 месяцев после получения исполнительного листа не будете ничего уплачивать и судебные приставы прекратят исполнительное производство в виду отсутствия у Вас имущества, то банк может обратиться в арбитраж о признании Вас банкротом.

Уголовной ответственности Вы не подлежите, если не будете пытаться скрывать имущество, подделывать какие-либо документы в целях уменьшения суммы долга и пр.

Добрый день! Прислали по почте две кредитные карты из одного и того же банка в разное время около 4 -х лет назад всё это время платила исравно без просрочек, но с октября месяца з/п сократили в двое , звонила в банк просила снизить сумму платежа или перевести обе карты в потребительский кредит мне отказали , сейчас являюсь «злостным не плательщиком» пытаюсь найти дополнительный зароботок но пока не получается живу с несовершеннолетним сыном на съемной квартире посоветуйте как поступит в такой ситуации не хочется чтобы дело дошло до суда

Здравствуйте, Ирина!

Относительно страхования. Полномочия банка определяются зависимости от того кто был выгодоприобретателем по страховке. Если это был банк, то вся страховая сумма будет причитаться ему напрямую без каких либо притязаний родственников умершего. Если получатели страховой суммы родственники (наследники), то банк также имеет право на деньги по страховке в связи с наличием долга. То есть наследник, принимая наследство, принимает и долг в сумме, не превышающей размер наследственного имущества.

Добрый вечер! Взят кредит на 1 500 000 руб, заемщик умер, кредит не платится. Наследник есть, совершеннолетний сын, но платить кредит он не намерен, так как ведет разгульный образ жизни, не работает, даже не имеет паспорта (вроде бы в процессе получения). За несколько лет до смерти заемщик застраховал свою жизнь. Может ли банк каким-либо образом забрать эту страховку в счет погашения кредита? Сможет ли наследник без ведома банка продать имущество, чтобы скрыться с деньгами?