Онлайн-ККТ, розничный возврат и НДС-вычет

Вычет НДС по возвращенному товару

Если покупатель вернул товар, у продавца возникает право принять к вычету сумму НДС, исчисленную ранее при реализации этого товар а п. 5 ст. 171 НК РФ . Заявить НДС-вычет можно после отражения в учете операции по возврату товара. Но не позднее года с момента возврат а п. 4 ст. 172 НК РФ .

В полной мере это касается и розничной торговли.

Однако НДС-вычет по розничному товару, возвращенному физлицом, в книге покупок отражают в особом порядке. Общий просто неприменим. Ведь ожидать от розничного покупателя входящий счет-фактуру на возвращенный товар не приходится. Но и исходящего счета-фактуры, который можно было бы откорректировать, у продавца тоже нет. Поскольку вместо счета-фактуры при продаже товара он выдал физлицу кассовый чек п. 7 ст. 168 НК РФ .

![]()

Розничный покупатель может вернуть вам товар, например, по следующим причина м статьи 18, 25 Закона от 07.02.92 № 2300-1 :

• товар не подошел ему по форме, габаритам, фасону, расцветке, размеру или комплектации.

Документируем «возвратный» НДС-вычет с оглядкой на Закон о ККТ

Закон о ККТ обязывает продавцов применять кассовый аппарат, в частности, и при возврате покупателю ранее полученных от него дене г ст. 1.1, п. 1 ст. 1.2 Закона от 22.05.2003 № 54-ФЗ ; Письмо Минфина от 12.05.2017 № 03-01-15/28914 . То есть, если физлицо возвращает купленный за наличные товар, продавцу необходимо:

• взять с покупателя заявление;

• пробить кассовый чек с признаком расчета «Возврат приход а» п. 1 ст. 4.7 Закона от 22.05.2003 № 54-ФЗ ;

• выдать деньги из ящика кассового аппарата.

Причем из текста Закона о ККТ можно сделать вывод, что такой порядок применяется при выдаче денег за товар, возвращенны й Письма Минфина от 24.05.2017 № 03-01-15/31944 , от 01.03.2017 № 03-01-15/11622 :

• как в день покупки;

• так и в другой день, то есть уже после закрытия смены на кассовом аппарате.

Напомним, ранее продавец выдавал деньги из ящика ККТ лишь в случае, когда покупатель отдавал товар назад в день его покупки. Если это происходило позднее, розничный продавец выдавал деньги уже из главной кассы по РКО. При этом ККТ вообще никак не была задействована. И именно этот РКО продавец мог зарегистрировать в книге покупо к Письма Минфина от 19.03.2013 № 03-07-15/8473 ; ФНС от 14.05.2013 № ЕД-4-3/8562 .

Как новый порядок применения ККТ при возврате товаров физлицами отразился на оформлении книги покупок, нам пояснили в ФНС.

Книга покупок при возврате товара, проданного в розницу с применением онлайн-ККТ

— Продавец имеет право на вычет НДС при возврате товаро в п. 5 ст. 171 НК РФ . Если покупатель, возвративший товары, — физическое лицо, то в графу 2 книги покупок вносится запись с кодом операции 17 приложение к Приказу ФНС от 14.03.2016 № ММВ-7-3/[email protected] .

В этом случае в графе 3 книги покупок указывается номер и дата зарегистрированного в книге продаж сводного документа, составленного по итогам месяца (квартала), в котором был реализован возвращенный товар. А в графе 7 книги покупок проставляется номер и дата документа, подтверждающего возврат денежных средств физическому лицу Письмо ФНС от 20.09.2016 № СД-4-3/[email protected] . Таким документом в случае применения при расчетах онлайн-кассы будет кассовый чек с признаком расчета «Возврат прихода».

При этом регистрация кассового чека в книге покупок продавца производится после отражения в учете операции по корректировке в связи с возвратом товаров при условии принятия на учет возвращенных товаров.

Отражение операции по возврату товара в книге покупок предполагает, что реализация товара показана в книге продаж. А значит, даже если покупатель вернул товар в день его покупки, в книге продаж нужно будет отразить данные о полученной выручке, не уменьшая ее на стоимость возвращенного товара. Это нам подтвердил и специалист ФНС.

Книга продаж при возврате товара, проданного в розницу с применением онлайн-ККТ

|

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса |

— При реализации товаров физическим лицам за наличный расчет с использованием ККТ в книге продаж следует регистрировать документы (например, счета-фактуры, справки бухгалтера), содержащие суммарные данные кассовых чеков по всем таким операциям, совершенным в течение месяца (квартал а) Письмо ФНС от 27.01.2015 № ЕД-4-15/[email protected] . Код операции в этом случае — 26 приложение к Приказу ФНС от 14.03.2016 № ММВ-7-3/[email protected] .

В графе 3 «Номер и дата счета-фактуры продавца» книги продаж указывается номер и дата сводного документа, составленного по итогам месяца (квартала). В сводном документе и, следовательно, в книге продаж стоимость товаров, реализованных за месяц (квартал), отражается без уменьшения на сумму кассового чека с признаком расчета «Возврат прихода».

Условие. ООО «Стиль» (ИНН 7707123456, КПП 770701001) продает одежду в розницу с применением онлайн-ККТ.

18 июля 2017 г. покупатель вернул не подошедший по размеру костюм, который был приобретен в магазине 14 июля 2017 г. за наличный расчет. Стоимость возвращенного костюма — 8260 руб. (в том числе НДС 1260 руб.).

При выдаче покупателю денег за возвращенный костюм продавец 18 июля 2017 г. пробил кассовый чек № 139 с признаком расчета «Возврат прихода».

Стоимость товаров (включая стоимость костюма, возвращенного покупателем), проданных в июле 2017 г. в розницу с использованием ККТ без оформления счетов-фактур, составила 997 100 руб., в том числе НДС 152 100 руб. По итогам июля 2017 г. на эту сумму был оформлен сводный документ — бухгалтерская справка № 25 от 31 июля 2017 г.

Решение. Бухгалтер ООО «Стиль» на основании этого сводного документа № 25 от 31 июля 2017 г. сделал следующую запись в книге продаж за период с 01.07.2017 по 30.09.2017.

| Номер графы книги продаж | Название графы книги продаж | Показатель графы книги продаж |

| 2 | Код вида операции | 26 |

| 3 | Номер и дата счета-фактуры продавца | 25 31.07.2017 |

| 13б | Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в рублях и копейках | 997 100,00 |

| 14 | Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 18% | 845 000,00 |

| 17 | Сумма НДС по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках, по ставке 18% | 152 100,00 |

В книге покупок за период с 01.07.2017 по 30.09.2017 НДС-вычет в связи с возвратом товара отражен следующей записью.

| Номер графы книги покупок | Название графы книги покупок | Показатель графы книги покупок |

| 2 | Код вида операции | 17 |

| 3 | Номер и дата счета-фактуры продавца | 25 31.07.2017 |

| 7 | Номер и дата документа, подтверждающего уплату налога | 139 18.07.2017 |

| 8 | Дата принятия на учет товаров (работ, услуг), имущественных прав | 18.07.2017 |

| 9 | Наименование продавца | ООО «Стиль» |

| 10 | ИНН/ КПП продавца | 7707123456/ 770701001 |

| 15 | Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры | 8 260,00 |

| 16 | Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках | 1 260,00 |

Как видим, переход на онлайн-кассы не влечет каких-то кардинальных изменений в порядке отражения в книге покупок НДС-вычетов в связи с возвратом физлицами товаров продавцу.

Заявленный к вычету НДС по товарам, возвращенным покупателем, продавец отразит в строке 120 раздела 3 декларации по НДС п. 38.11 Порядка, утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected] .

Возврат товара от розничного покупателя декларация по ндс

| Дата документа | 17.07.2020 |

| Метки | Методика |

ВОЗВРАТ ТОВАРОВ, СОБСТВЕННОСТЬ НА КОТОРЫЕ ПЕРЕШЛА И НДС

При ведении бизнеса с возвратом товаров, так или иначе, сталкивается большинство фирм и коммерсантов. Причины возврата могут быть самыми разными — брак, недопоставка, нарушение ассортимента, а иногда и просто невозможность дальнейшей продажи. Основание возврата весьма серьезно сказывается на документообороте по НДС и соответственно на порядке исчисления налога в такой ситуации. Однако с точки зрения контролеров причина возврата для целей НДС не имеет значения — определяющим моментом в данном случае является тот факт, принят ли товар на учет покупателем.

Правовые основы возврата товаров

Для того чтобы разобраться с особенностями исчисления налога на добавленную стоимость при возврате товаров, вначале рассмотрим гражданско-правовые основы возврата товаров от покупателя к продавцу (поставщику).

Напомним, что гражданско-правовые отношения, связанные с куплей-продажей имущества, регулируются положениями главы 30 «Купля-продажа» Гражданского кодекса Российской Федерации (далее — ГК РФ).

Как следует из статьи 454 ГК РФ, по договору купли-продажи продавец обязуется передать товар в собственность другой стороне, а покупатель обязуется его принять и уплатить за него определенную денежную сумму (цену). В общем случае, на основании статьи 223 ГК РФ право собственности на товар переходит от продавца к покупателю в момент его передачи.

Между тем, если продавец исполнил свои обязательства по договору ненадлежащим образом, и нарушения условий договора являются существенными, то покупатель вправе отказаться от исполнения своих обязательств по договору, то есть вправе вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен. При этом ГК РФ содержит ограниченный перечень случаев, когда покупатель вправе так поступить. В качестве таких ситуаций ГК РФ определяет:

— не передачу продавцом покупателю в установленные сроки необходимых принадлежностей или документов, относящихся к товару, — статья 464 ГК РФ;

— поставку товара в количестве меньшем, чем установлено договором купли-продажи, — статьи 465 и 466 ГК РФ;

— поставку товара с нарушением ассортимента — статьи 468 и 469 ГК РФ;

— поставку товара ненадлежащего качества — статьи 469 и 475 ГК РФ;

— поставку товара в нарушенной таре или упаковке — статьи 481 и 482 ГК РФ;

— поставку товара несоответствующей комплектации — статьи 479 и 480 ГК РФ;

— нарушение иных требований, установленных договором.

| Обратите внимание! В части возврата товаров, приобретенных в рознице, имеются и дополнительные основания для возврата товара, на что указывает Закон Российской Федерации от 07.02.1992 г. N 2300-1 «О защите прав потребителей». |

Порядок возврата товаров, собственность на которые перешла покупателю

Во всех перечисленных выше случаях покупатель вправе в одностороннем порядке расторгнуть договор купли-продажи и вернуть товар продавцу, следовательно, право собственности на такой товар сохраняется за продавцом.

Иное дело, если возврат товара производится по иным причинам. Например, покупатель не может перепродать товар в связи с падением спроса на него или же морального старения товара, с истечением срока его годности, а то и вовсе в связи с прекращением своей предпринимательской деятельности. В таких случаях покупатель может обратиться с просьбой к своему поставщику о возврате, и тот, руководствуясь своими на то причинами, может (но не обязан) принять его обратно. Так как договор купли-продажи был исполнен надлежащим образом, то право собственности на товар перешло от продавца к покупателю, поэтому в такой ситуации вернуть товар первоначальному собственнику товара покупатель может только на основании отдельного договора купли-продажи, в котором он уже сам выступает продавцом. Такой возврат товара в деловой практике получил название обратной реализации.

Обратите внимание. Доступ к полному содержимому данного документа ограничен.

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему.

Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

Новый порядок оформления возврата товаров и корректировочные счета-фактуры в 2020 году

Мы уже рассказывали, как отразится увеличение ставки НДС с 18% до 20% с 1 января 2020 года на договорных отношениях и порядке исчисления налога при перечислении предоплаты, основываясь на разъяснениях ФНС РФ (Письмо от 23.10.2020 № СД-4-3/[email protected] (далее – Письмо)). Сегодня мы продолжим разбираться с нюансами «переходного периода» по НДС при составлении корректировочных и исправленных счетов-фактур, а также при возврате товаров.

Оформление корректировочного счета-фактуры в 2020 году

Новая ставка НДС 20% (вместо 18%) применяется в отношении товаров (работ, услуг), отгруженных с 1 января 2020 (п. 4 ст.5 Федерального закона от 03.08.2020 № 303-ФЗ (далее — Закон № 303-ФЗ)).

Поэтому при выставлении корректировочных и исправленных счетов-фактур правило простое: в них нужно указать ставку НДС, действующую на момент отгрузки товаров (работ, услуг).

Соответственно при выставлении в 2020 году корректировочных счетов-фактур в случае изменения стоимости товаров (работ, услуг), отгруженных до 1 января 2020 года следует указывать ставку НДС 18% (п.1.2 и 1.3 Письма.

Исправления в счета-фактуры вносятся продавцом путем составления новых правильно заполненных экземпляров счетов-фактур. Поэтому, если в 2020 году продавцу придется исправлять счет-фактуру, выставленный до 1 января 2020 года, в исправленном счете-фактуре нужно будет указать правильную ставку НДС, действующую на момент отгрузки, т.е. 18%.

Новые правила оформления возврата товаров в 2020 году

В настоящее время порядок оформления возврата товаров с точки зрения НДС зависит от того, кто и когда возвращает товар. Если товар возвращает неплательщик НДС или плательщик НДС возвращает товары, не принятые им к учету, продавец выставляет в их адрес корректировочный счет-фактуру и принимает к вычету НДС на основании этого документа.

При возврате всей партии товаров, продавец принимает к вычету НДС, исчисленный при их отгрузке на основании своего же «отгрузочного» счета-фактуры.

Если же покупатель — плательщик НДС возвращает часть партии товаров, принятой к учету, то он должен выставить в адрес поставщика счет-фактуру так, как — будто продает эти товары поставщику, начислив (восстановив) НДС по возвращенным товарам.

Начиная с 1 января 2020 г. при возврате всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу следует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем. Новый порядок применяется независимо от периода отгрузки товаров, то есть до 1 января 2020 или после этой даты (п.1.4 Письма).

Соответственно продавец примет к вычету НДС по возвращенным товарам на основании корректировочного счета-фактуры (п.5 и п.13 ст.171, п.4 и п.10 ст.172 НК). А покупатель-плательщик НДС должен будет восстановить НДС по возвращенным товарам, если конечно он принимал этот налог к вычету. При восстановлении НДС покупатель зарегистрирует в книге продаж корректировочный счет-фактуру, полученный от продавца (пп.4 п.3 ст.170 НК РФ).

Если при отгрузке товаров продавец не выставлял покупателю счет-фактуру (покупатель не является плательщиком НДС), то при возврате товаров с 1 января 2020 г. продавец составит корректировочный документ, на основании которого можно будет принять к вычету НДС, исчисленный при отгрузке этих товаров.

При составлении корректировочных счетов-фактур и корректировочных документов в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура. Соответственно, если возвращаются товары, при отгрузке которых покупателю был предъявлен НДС по ставке 18%, при выставлении корректировочного счета-фактуры также указывается ставка 18%.

Таким образом, если в 2020 году покупатель вернет продавцу товары, отгруженные до 01.01.2020 г, он примет к вычету НДС на основании корректировочного счета-фактуры по ставке 18%, а покупатель восстановит НДС по возвращенным, ранее принятый к вычету по ставке 18%.

Учет НДС при возврате товара от покупателя — физического лица в 1С 8.3

Здравствуйте, уважаемые коллеги.

Бухгалтерия предприятия 8.3 Конфигурация 3.0 (3.0.38.50)

У нас интернет магазин и существуют возвраты товара от покупателей-физ.лиц. Вопрос про НДС по возврату. Это становится особенно актуально в этом году, т.к. все данные из книг покупок и продаж отражаются в Декларации по НДС. Подскажите пожалуйста, каким документом НДС по возврату должно попасть в книгу покупок? Заводить счет-фактуру (от физ.лица) в документе возврат товара?

Тогда документом возврат будет формироваться проводка Д-т 90.3 К-т 19.3 — красное сторно.

А заведенной счет-фактурой (от физ.лица — вот это меня смущает) проводка Д-т 68.02 К-т 19.3 — сумма такая же, как красное сторно. Правильно?

Или как-то иначе? Если можно — пошагово. Заранее очень благодарю всех ответивших.

Цитата (marc26): Здравствуйте, уважаемые коллеги.

Бухгалтерия предприятия 8.3 Конфигурация 3.0 (3.0.38.50)

У нас интернет магазин и существуют возвраты товара от покупателей-физ.лиц. Вопрос про НДС по возврату. Это становится особенно актуально в этом году, т.к. все данные из книг покупок и продаж отражаются в Декларации по НДС. Подскажите пожалуйста, каким документом НДС по возврату должно попасть в книгу покупок? Заводить счет-фактуру (от физ.лица) в документе возврат товара?

Тогда документом возврат будет формироваться проводка Д-т 90.3 К-т 19.3 — красное сторно.

А заведенной счет-фактурой (от физ.лица — вот это меня смущает) проводка Д-т 68.02 К-т 19.3 — сумма такая же, как красное сторно. Правильно?

Или как-то иначе?

НДС при возврате товаров в розничной сети с 2020 года в «1С:Бухгалтерии 8»

Возврат товаров от покупателей в рознице с 1 января 2020 года

Покупатель вправе в течение 14 дней с момента передачи ему непродовольственного товара, если более длительный срок не объявлен продавцом, при наличии у продавца подходящего покупателю аналогичного товара обменять данную продукцию с пересчетом разницы в цене. При отсутствии необходимого для обмена товара покупатель вправе возвратить приобретенный товар и получить уплаченную за него денежную сумму (п. 1 ст. 502 ГК РФ, п.п. 1, 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

В случае возврата товаров покупателем сумма НДС, уплаченная продавцом при реализации этих товаров, подлежит налоговому вычету в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров (п. 5 ст. 171 НК РФ, п. 4. ст. 172 НК РФ), но не позднее одного года с момента возврата или отказа.

Порядок отражения вычета НДС при возврате товаров физическими лицами в Правилах ведения книги покупок, утв. Постановлением Правительства РФ 26.12.2011 № 1137, не определен.

В связи со вступлением в силу Федерального закона от 03.08.2020 № 303-ФЗ ФНС России рекомендовала в письме от 23.10.2020 № СД-4-3/[email protected] в случае возврата с 01.01.2020 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, регистрировать в книге покупок корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Аналогичный порядок установлен в Правилах ведения книги покупок для отражения продавцом налогового вычета в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 НК РФ.

Так, при регистрации в книге покупок корректировочного документа, содержащего суммарные (сводные) данные, указываются:

- в графе 3 — данные из документа, содержащего суммарные (сводные) данные по операциям реализации товаров, совершенным продавцом в течение календарного месяца (квартала) (пп. «з» п. 6 Правил ведения книги покупок);

- в графе 5 — порядковый номер и дата корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала) (пп. «з» п. 6 Правил ведения книги покупок);

- в графе 15 — соответствующие данные корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала) (пп. «т» п. 6 Правил ведения книги покупок);

- в графе 16 — разница суммы НДС, указанная в корректировочном документе, содержащем суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала) (пп. «у» п. 6 Правил ведения книги покупок).

Подробнее о порядке применения НДС при возврате товаров в розничной сети с 01.01.2020 см. разъяснения О.С. Думинской (ФНС России) в разделе «Отвечает аудитор» .

Учет НДС при возврате от покупателей в рознице в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 операций по учету НДС при возврате товаров от покупателей в рознице.

Согласно Федеральному закону от 03.08.2020 № 303-ФЗ? с 01.01.2020 изменилась налоговая ставка НДС: с 18% на 20% (с 18/118 на 20/120 и с 15,25% на 16,67%).

Примечание

О повышении НДС и применении налога в переходный период см. в рубрике «НДС 20% с 2020 года » .

Пример

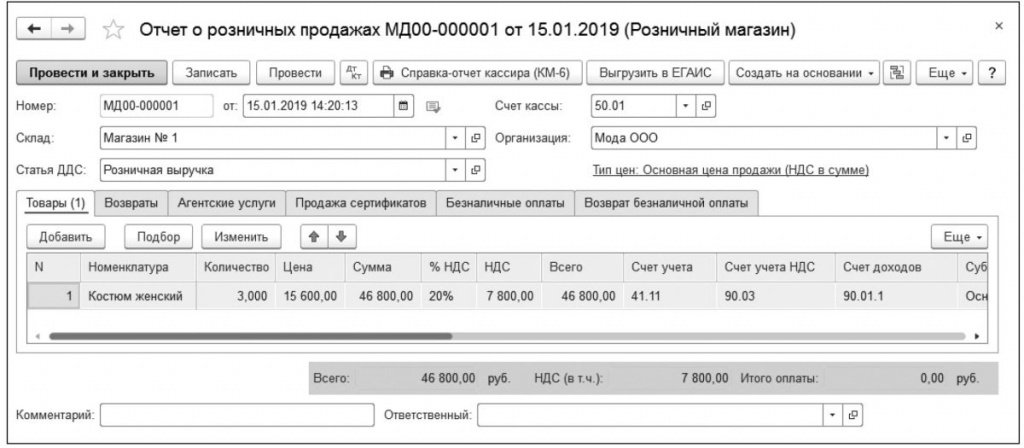

Организация ООО «Мода» реализовала физическим лицам через розничную автоматизированную торговую точку:

15.01.2020 — 3 шт. женских костюмов на общую сумму 46 800,00 руб. (в т. ч. НДС 20% — 7 800,00 руб.);29.01.2020 — 7 шт. женских костюмов на общую сумму 109 200,00 руб. (в т. ч. НДС 20% — 18 200,00 руб.);05.02.2020 — 2 шт. женских костюмов на общую сумму 31 200,00 руб. (в т. ч. НДС 20% — 5 200,00 руб.).Кроме того, 05.02.2020 один из костюмов, реализованных 29.01.2020, был возвращен покупателем.

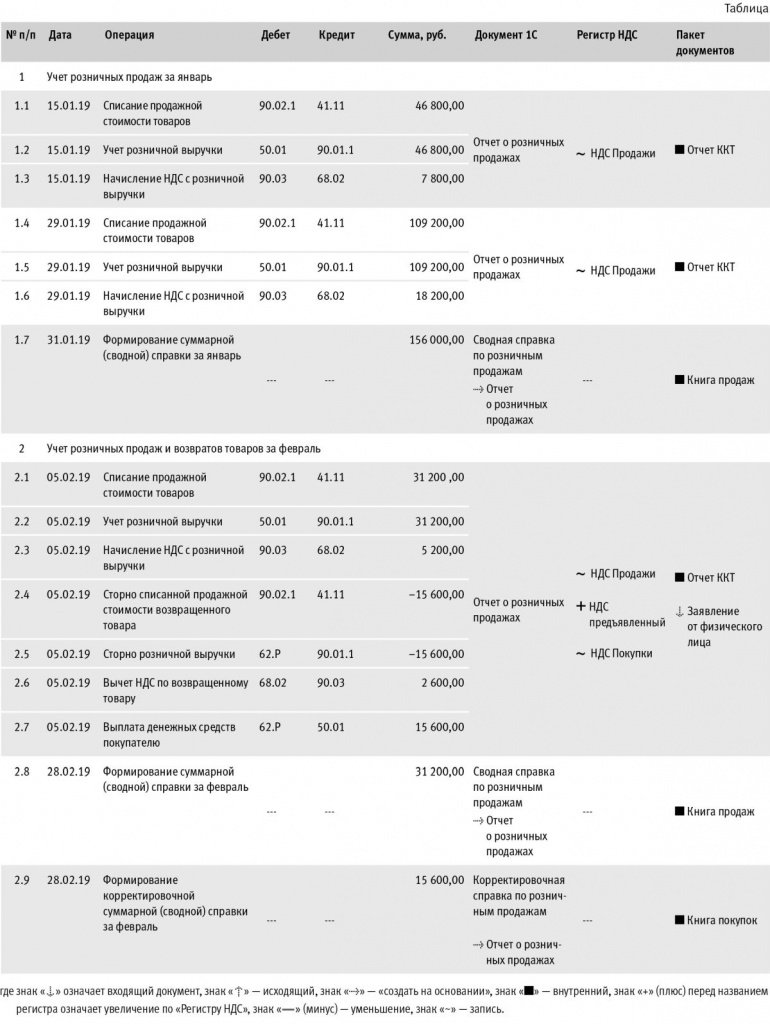

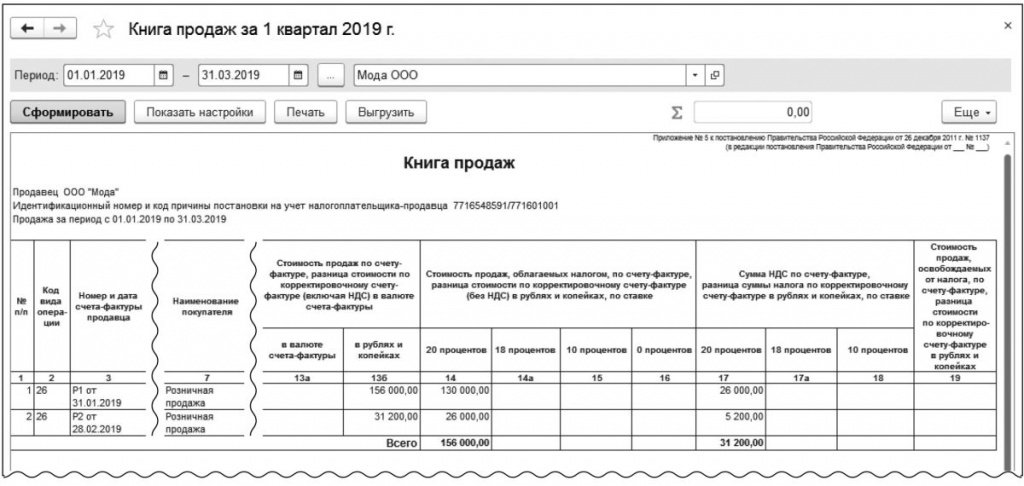

Последовательность операций приведена в таблице.

УЧЕТ РОЗНИЧНЫХ ПРОДАЖ ЗА ЯНВАРЬ

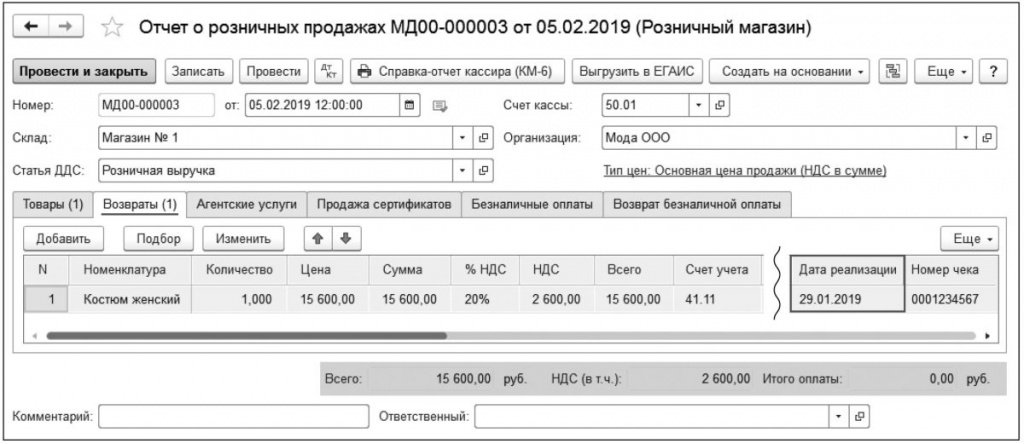

Реализация товаров покупателю 15.01.2020 (операции: 1.1 «Списание продажной стоимости товаров»; 1.2 «Учет розничной выручки»; 1.3 «Начисление НДС с розничной выручки») в программе регистрируется с помощью документа Отчет о розничных продажах (раздел Продажи — подраздел Розничные продажи), рис. 1.

Рис. 1. Отчет о розничных продажах

На закладке Товары указывается информация о реализованных товарах, их количестве, стоимости, ставке и сумме исчисленного НДС, а также о счетах учета.

Дебет 90.02.1 Кредит 41.11

— на стоимость списанных товаров (женских костюмов) в размере 46 800,00 руб.;

Дебет 50.01 Кредит 90.01.1

— на выручку от продажи товаров (женских костюмов) в размере 46 800,00 руб.;

Дебет 90.03 Кредит 68.02

— на сумму начисленного НДС в размере 7 800,00 руб. (39 00,00 руб. х 20%).

Аналогичным образом с помощью документа Отчет о розничных продажах (раздел Продажи — подраздел Розничные продажи) в программе регистрируется реализация товаров покупателю 29.01.2020 (операции: 1.4 «Списание продажной стоимости товаров»; 1.5 «Учет розничной выручки»; 1.6 «Начисление НДС с розничной выручки»). На закладка Товары указывается информация о реализованных товарах, их количестве, стоимости, ставке НДС, сумме исчисленного НДС и счетах учета.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 90.02.1 Кредит 41.11

— на стоимость списанных товаров (женских костюмов) в размере 109 200,00 руб.;

Дебет 50.01 Кредит 90.01.1

— на выручку от продажи товаров (женских костюмов) в размере 109 200,00 руб.;

Дебет 90.03 Кредит 68.02

— на сумму начисленного НДС в размере 18 200,00 руб. (91 000,00 руб. х 20%).

Согласно пункту 1 Правил ведения книги продаж, утв. Постановлением № 1137, продавцы ведут книгу продаж, применяемую при расчетах по НДС, на бумажном носителе либо в электронном виде, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению), документов (чеков) для компенсации суммы налога на добавленную стоимость при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 НК РФ, а также корректировочных счетов-фактур, составленных продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) товаров (работ, услуг, имущественных прав).

При этом в случае невыставления счетов-фактур на основании подпункта 1 пункта 3 статьи 169 НК РФ в книге продаж регистрируются первичные учетные документы, документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала).

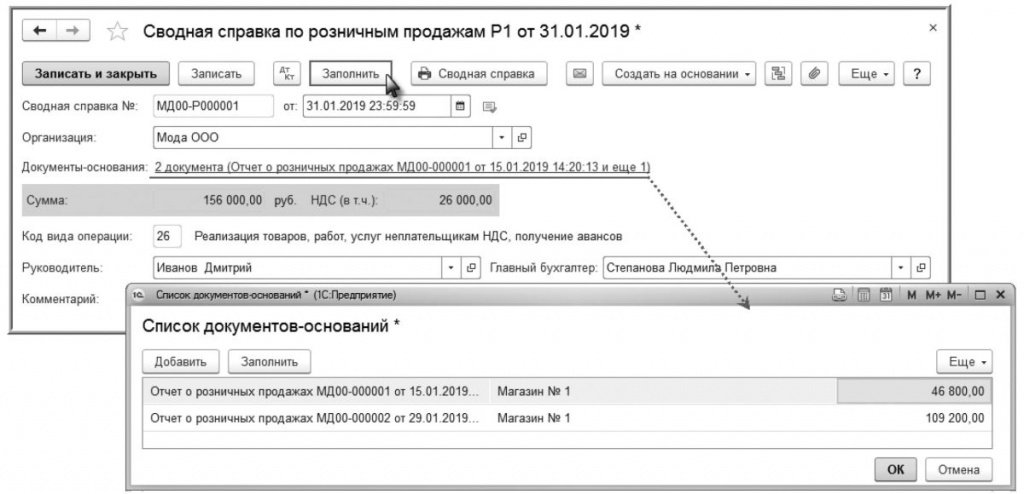

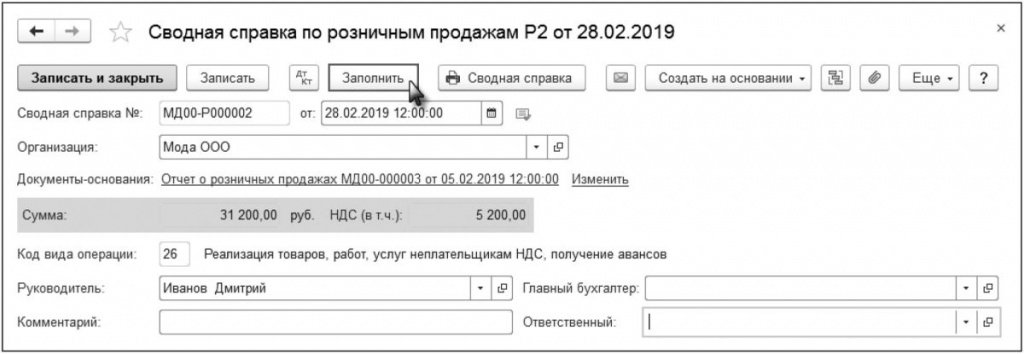

Для составления справки, содержащей суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (операция 1.7 «Формирование суммарной (сводной) справки за январь»), необходимо создать документ Сводная справка по розничным продажам (раздел Продажи — подраздел Продажи — список документов Счета-фактуры выданные), см. рис. 2.

Рис. 2. Сводная справка по розничным продажам за январь

В новом документе Сводная справка по розничным продажам необходимо в поле от установить последний день периода, за который формируется суммарная (сводная) справка, т. е. последний день месяца.

Автоматическое заполнение документа (автоматический подбор документов-оснований) производится по кнопке Заполнить.

После проведения документа вносится запись в регистр Журнал учета счетов-фактур для хранения информации, необходимой для регистрации документа в книге продаж. По кнопке Сводная справка документа Сводная справка по розничным продажам (рис. 2) можно просмотреть и распечатать форму сводной справки по розничным продажам за январь.

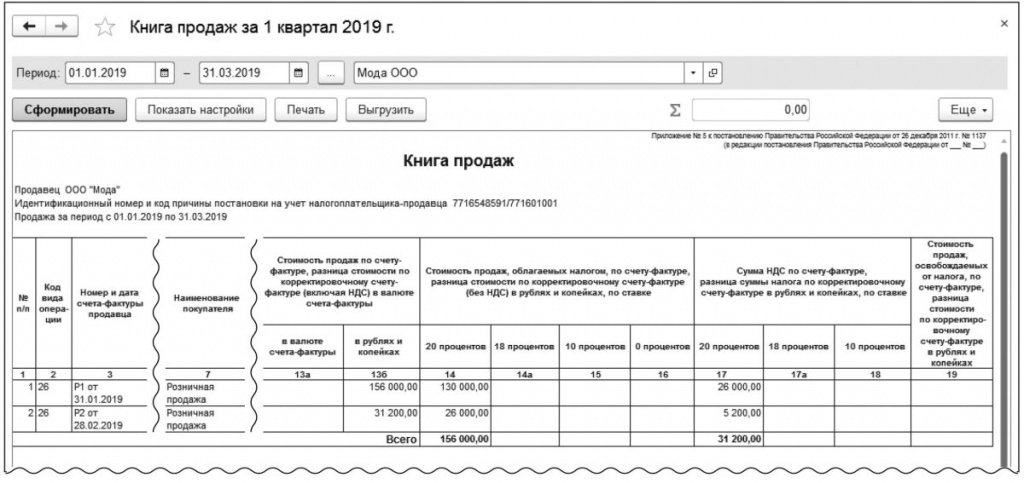

Документ Сводная справка по розничным продажам № Р1 от 31.01.2020 (за январь 2020 года) будет зарегистрирован в книге продаж за I квартал 2020 года с кодом вида операции «26», который соответствует составлению продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]).

Изменения в форму книги продаж, утв. Постановлением № 1137, внесены Постановлением Правительства РФ от 19.01.2020 № 15, поддерживаются в 1С с выходом очередных версий. Подробнее о сроках реализации можно узнать в «Мониторинге изменений законодательства» .

1С:ИТС

Подробнее об изменениях в форме и правилах ведения книги продаж в связи с введением ставки НДС 20%, утв. Постановлением Правительства РФ от 19.01.2020 № 15, см. комментарий экспертов 1С .

УЧЕТ РОЗНИЧНЫХ ПРОДАЖ И ВОЗВРАТОВ ТОВАРОВ ЗА ФЕВРАЛЬ

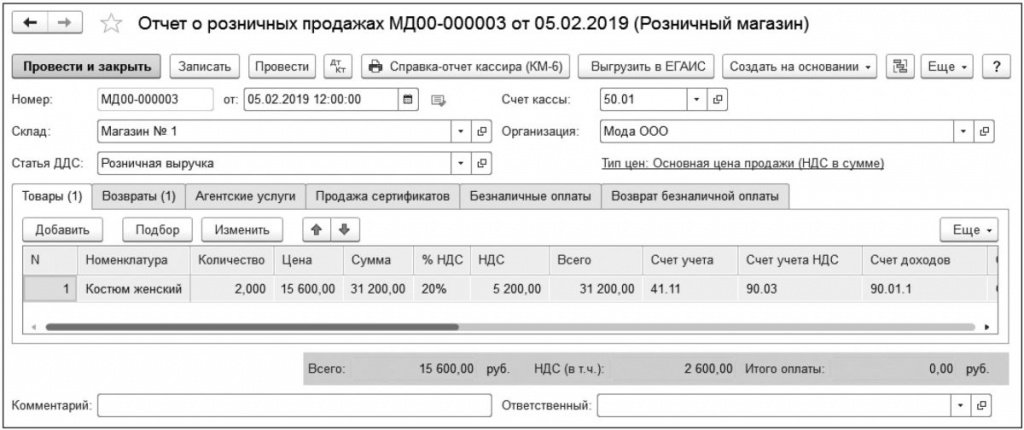

Реализация товаров покупателю 05.02.2020 (операции: 2.1 «Списание продажной стоимости товаров»; 2.2 «Учет розничной выручки»; 2.3 «Начисление НДС с розничной выручки») в программе регистрируется с помощью документа Отчет о розничных продажах (раздел Продажи — подраздел Розничные продажи), рис. 3.

Рис. 3. Отчет о розничных продажах, закладка «Товары»

Согласно пункту 5 статьи 171 НК РФ в случае возврата товаров продавцу суммы НДС, предъявленные покупателю и уплаченные продавцом в бюджет при реализации товаров, подлежат налоговому вычету. Вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Возврат товаров от покупателя (операции: 2.4 «Сторно списанной продажной стоимости возвращенного товара»; 2.5 «Сторно розничной выручки»; 2.6 «Вычет НДС по возвращенному товару»; 2.7 «Выплата денежных средств покупателю») в программе регистрируется также с помощью документа Отчет о розничных продажах (раздел Продажи — подраздел Розничные продажи).

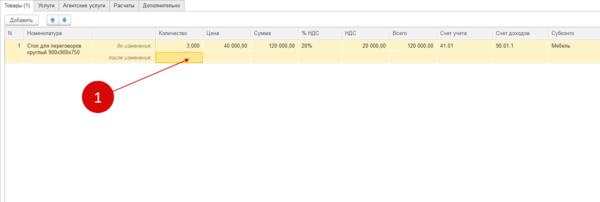

Сведения о возвращенных товарах, их количестве, стоимости, сумме НДС, счетах учета, а также о дате реализации возвращаемых товаров и номере кассового чека отражаются на закладке Возвраты (рис. 4).

Рис. 4. Отчет о розничных продажах, закладка «Возвраты»

Обратите внимание, для правильного отражения операции возврата в учете НДС важно точно указывать сведения о дате реализации возвращенных товаров (графа Дата реализации табличной части документа).

После проведения документа Отчет о розничных продажах в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 68.02 Кредит 90.03

— на сумму НДС, исчисленную при реализации товара и принимаемую к налоговому вычету после возврата товара, в размере 2 600,00 руб. (13 000,00 руб. х 20%);

Дебет 62.Р Кредит 50.01

— на сумму денежных средств, возвращаемую покупателю, в размере 15 600,00 руб.;

Дебет 90.02.1 Кредит 41.11

— СТОРНО на стоимость списанного возвращенного товара в размере 15 600,00 руб.;

Дебет 62.Р Кредит 90.01.1

— СТОРНО на сумму выручки от продажи возвращенного товара в размере 15 600,00 руб.;

Дебет 90.02.1 Кредит 41.11

— на стоимость списанных товаров (женских костюмов) в размере 31 200,00 руб. (15 600,00 руб. + 15 600,00 руб.);

Дебет 50.01 Кредит 90.01.1

— на выручку от продажи товаров (женских костюмов) в размере 31 200,00 руб.;

Дебет 90.03 Кредит 68.02

— на сумму начисленного НДС в размере 5 200,00 руб. (26 000,00 руб. х 20%).

В регистр накопления НДС Продажи вносится запись для формирования книги продаж за I квартал 2020 года.

В результате проведения документа Отчет о розничных продажах, в котором отражен возврат товаров, вносятся приходная и расходная записи в регистр накопления НДС предъявленный.

Для формирования книги покупок за I квартал 2020 года в связи с возвратом товаров вносится запись в регистр накопления НДС Покупки. Для составления справки, содержащей суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (операция 2.8 «Формирование суммарной (сводной) справки за февраль»), необходимо создать документ Сводная справка по розничным продажам (раздел Продажи — подраздел Продажи — список документов Счета-фактуры выданные), см. рис. 5.

Рис. 5. Сводная справка по розничным продажам за февраль

Автоматическое заполнение документа производится по кнопке Заполнить.

После проведения документа вносится запись в регистр Журнал учета счетов-фактур для хранения информации, необходимой для регистрации документа в книге продаж.

По кнопке Сводная справка документа Сводная справка по розничным продажам (рис. 5) можно просмотреть и распечатать форму сводной справки по розничным продажам за февраль.

Документ Сводная справка по розничным продажам № Р2 от 28.02.2020 (за февраль 2020 года) будет также зарегистрирован в книге продаж за I квартал 2020 года с кодом вида операции «26», который соответствует составлению продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]), рис. 6.

Рис. 6. Книга продаж за I квартал 2020 года

Согласно пункту 1.4 письма ФНС России от 23.10.2020 № СД-4-3/[email protected] при возврате с 01.01.2020 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Аналогичная по сути норма приведена и в подпункте «з» пункта 6 Правил ведения книги покупок, утв. Постановлением № 1137, где указано, что при отражении продавцом в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 НК РФ в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала), в графе 5 указывается порядковый номер и дата корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала). При заполнении этой графы в графе 3 книги покупок указываются данные из документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

Обратите внимание, корректировочная суммарная (сводная) справка составляется к суммарной (сводной) справке по операциям реализации, совершенным продавцом в течение календарного месяца (квартала). Следовательно, если в одном месяце (квартале) производится возврат товаров, реализация которых отражена в разных суммарных (сводных) справках, составленных за месяц (квартал), то корректировочные суммарные (сводные) справки должны составляться к каждой суммарной (сводной) справке за соответствующий месяц (квартал).

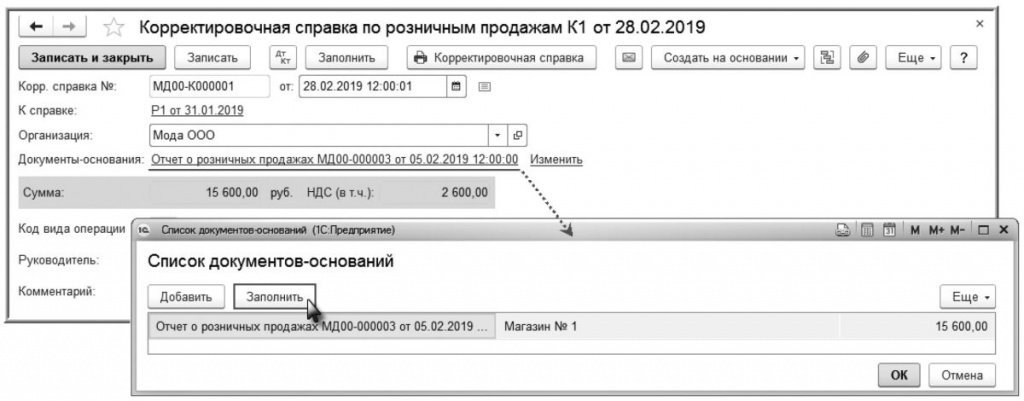

Для составления корректировочной справки, содержащей суммарные (сводные) данные по операциям возврата, совершенным в течение февраля месяца (операция 2.9 «Формирование корректировочной суммарной (сводной) справки за февраль»), необходимо создать документ Корректировочная сводная справка по розничным продажам (раздел Продажи — подраздел Продажи — список документов Счета-фактуры выданные).

В открывшейся форме Счета-фактуры выданные необходимо выбрать суммарную (сводную) справку, к которой составляется корректировочная справка, т. е. ту Сводную справку о розничных продажах, в которой была отражена реализация возвращенного товара.

В новом документе Корректировочная справка по розничным продажам необходимо в поле от установить последний день периода, за который формируется корректировочная суммарная (сводная) справка, т. е. последний день месяца.

В поле Документы-основания следует указать те документы Отчет о розничных продажах (рис. 4), в которых были отражены возвраты товаров. Автоматическое заполнение формы Список документов-оснований производится по кнопке Заполнить (рис. 7).

Рис. 7. Корректировочная справка по розничным продажам

После проведения документа Корректировочная справка о розничных продажах вносится запись в регистр Журнал учета счетов-фактур для хранения информации, необходимой для регистрации документа в книге покупок.

По кнопке Корректировочная справка документа Корректировочная справка по розничным продажам (рис. 7) можно просмотреть и распечатать форму корректировочной сводной справки по возвратам товаров за февраль.

Документ Корректировочная справка по розничным продажам № К1 от 05.02.2020 будет зарегистрирован в книге покупок за период возврата товаров, т. е. за I квартал 2020 года с кодом вида операции «17», который соответствует получению продавцом товаров, возвращенных физическими лицами, а также отказу от товаров (работ, услуг) в случае, указанном в абзаце 2 пункта 5 статьи 171 НК РФ (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]), рис. 8.

Рис. 8. Книга покупок за I квартал 2020 года

Ознакомиться подробнее с этим и другими примерами отражения возвратов товара с 01.01.2020 в программе «1С:Бухгалтерия 8» (ред. 3.0) можно в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет».

От редакции. О порядке исчисления и уплаты НДС в переходный период в связи с повышением с 2020 года ставки НДС до 20% см. также в видеозаписи лекции О.С. Думинской (ФНС России) от 22.11.2020 на странице 1С:Лектория .

Возврат товара: когда оформляется обычный, а когда корректировочный счет-фактура

Порядок оформления счетов-фактур при возврате товара не зависит от качества товара (бракованный или нет), а определяется в зависимости от того, принят товар к учету покупателем или нет.

Возврат товара после принятия его покупателем к учету

В таком случае покупатель, если он является плательщиком НДС, должен выставить продавцу счет-фактуру (письма Минфина РФ от 29.11.2013 № 03-07-11/51923, от 10.08.2012 № 03-07-11/280).

30 апреля 2020 года поступила очередная партия заготовок, которые оприходовали на склад, а в бухучете отразили приход МПЗ.

Перед отправкой заготовок в цех контролер ОТК, проводя лабораторный входной контроль качества, обнаружил дефекты металла, которые при первичном визуальном осмотре не были видны и выявились только при ультразвуковом контроле. По условиям договора при выявлении брака в контрольных образцах возврату подлежит вся партия.

В этом случае ООО «Промоборудование» — покупатель – оформляет счет-фактуру на возвращаемую партию и начисляет НДС с выручки от обратной реализации.

Счет-фактуру на обратную реализацию ООО «Промоборудование» (бывший покупатель) регистрирует в книге продаж, а счет-фактуру, полученный от ООО «Омега», — в книге покупок.

ООО «Омега» (бывший продавец) первоначальный счет-фактуру регистрирует в книге продаж, а полученный от ООО «Промоборудование» — в книге покупок (п. 5 ст. 171, п. 10 ст. 172 НК, письма Минфина от 29.11.2013 № 03-07-11/51923, 28.08.2012 № 03-07-09/126).

Если покупатель и продавец на ОСНО, тогда в книге покупок продавца и книге продаж покупателя счет-фактура на возврат товара регистрируется по коду операции «01» (письмо ФНС РФ от 20.09.2016 № СД-4-3/[email protected]).

Возврат товара до принятия его покупателем к учету

Если товар принят, нужно оформить обычный счет-фактуру на обратную реализацию. В этом случае продавец и покупатель меняются местами, а товар возвращается в исходную точку.

Если же покупатель возвращает товар, не принятый на учет, или только часть товара, продавцу нужно оформить корректировочный счет-фактуру.

Пример

ОО «Промоборудование» выявило во время приемки заготовок, полученных от ООО «Омега», дефекты, возникшие при их неправильной транспортировке (сколы, трещины и др.). Решено было вернуть всю партию заготовок. Так как на учет покупатель товар не принял, перехода права собственности на заготовки к ООО «Промоборудование» не произошло, поэтому обратной реализации в этом случае нет и необходимость выставления в адрес ООО «Омега» счета-фактуры отсутствует (п. 1 ст. 39 НК РФ, письмо Минфина России от 07.04.2015 № 03-07-09/19392).

Бракованную партию заготовок отправили поставщику, оформив накладную ТОРГ-12 с пометкой «Возврат». Остальные документы, подтверждающие факт возврата заготовок (акт о возврате, претензию, соглашение о расторжении договора и др.), выслали позднее.

Для ООО «Промоборудование» возврат заготовок без принятия их на учет не повлек никаких налоговых последствий, в книге покупок и книге продаж отражать ничего не надо.

А ООО «Омега», как продавцу, отразившему реализацию в книге продаж, надо составить корректировочный счет-фактуру и зарегистрировать его в книге покупок (письма Минфина от 10.08.2012 № 03-07-11/280 и 07.08.2012 № 03-07-09/109, ФНС от 05.07.2012 № АС-4-3/[email protected]).

Частичный возврат товара до принятия его покупателем к учету

В этом случае покупатель (письмо Минфина от 12.05.2012 № 03-07-09/48):

Регистрирует в книге покупок первоначальный «отгрузочный» счет-фактуру только на стоимость тех товаров, которые приняли к учету;Полученный от продавца КСФ не регистрирует ни в книге покупок, ни в книге продаж.Продавец свой экземпляр корректировочного счета-фактуры регистрирует в книге покупок и корректирует НДС, подлежащий уплате в бюджет на сумму налога от стоимости возвращенных заготовок, принимаемого к вычету.

Оформление счетов-фактур при возврате товара, связанного с пересортицей

Если покупатель выявил и принял пересортицу, когда одних товаров по факту было больше, а других меньше, необходимо оформить корректировочный счет-фактуру. При этом у поставщика есть два варианта оформления корректировочного счета-фактуры к одному первоначальному (письмо Минфина России от 17.11.2016 № 03-07-09/67407):

выставить один корректировочный счет-фактуру, увеличив количество одних товаров и уменьшив количество других;выставить два корректировочных счета-фактуры. В первом увеличить количество товаров, которых было отгружено больше, чем требовалось. Во втором уменьшить количество тех товаров, которых поставщик привез меньше.Ведомство объясняет свой вывод тем, что в правилах составления корректировочных счетов-фактур нет никаких особенностей заполнения документов для такого случая. А значит, предложенные варианты не противоречат законодательству.

Обратите внимание, по нашему мнению, такой подход корректен для случая, когда в первоначальном счете-фактуре были указаны оба наименования товаров. Если же покупатель, выявив пересортицу, обнаружил товары, которые не указаны в первоначальном счете-фактуре, то порядок корректировки будет иным: поставщик в этом случае не выставляет корректировочный счет-фактуру, а вносит исправления в первоначальный счет-фактуру.

По нашему мнению, такой подход корректен для случая, когда в первоначальном счете-фактуре были указаны оба наименования товаров. Если же покупатель, выявив пересортицу, обнаружил товары, которые не указаны в первоначальном счете-фактуре, то порядок корректировки будет иным. Поставщик не выставляет корректировочный счет-фактуру, а вносит исправления в первоначальный счет-фактуру.

Возврат товара неплательщиком НДС

Если продавец находится на ОСНО, а товар реализовал компании, не являющейся плательщиком НДС, то при возврате покупателем товаров (как принятых, так и не принятых им на учет) поставщику необходимо оформить корректировочный счет-фактуру на стоимость товара, возвращаемого покупателем и зарегистрировать его в книге покупок.

При регистрации поставщиком корректировочного счета-фактуры, составленного при возврате товаров от покупателя — неплательщика НДС (кроме физических лиц), в графе 2 книги покупок поставщика отражается код операции 16.

Таким образом, продавец регистрирует один и тот же счет-фактуру дважды: первый раз — в книге продаж с кодом КВО 01 или 26, второй раз — в книге покупок с кодом КВО 16.

Возврат товара физическим лицом

Если физические лица рассчитались в безналичной форме, продавец-плательщик НДС должен выставить сводный счет-фактуру по всем продажам и зарегистрировать его в книге продаж (письмо Минфина РФ от 15.06.2015 № 03-07-14/34405. Точно так же продавцу следует поступить в ситуации, когда физические лица получают товар по почте (письмо Минфина России от 20.06.14 № 03-07-09/29630), и при безвозмездной передачи товаров работникам (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Сводные счета-фактуры и контрольно-кассовые ленты регистрируются в книге продаж у продавца с кодом КВО 26.

Если покупатель — физическое лицо вернул товар или отказался от работы (услуги), продавец должен возвратить ему деньги. Затем продавцу следует зарегистрировать в книге покупок сводный счет-фактуру или контрольно-кассовую ленту, которая ранее была зарегистрирована в книге продаж.

При этом в графе, предназначенной для кода КВО, следует поставить 17 (приказ ФНС России от 14.03.2016 № ММВ-7-3/[email protected], письмо Минфина РФ от 30.07.2014 № 03-07-09/37589). В графе, предназначенной для сведений о документе, подтверждающем уплату налога, необходимо указать номер и дату документа, составленного при возврате денег покупателю.

По мнению чиновников (письмо Минфина от 19.03.2013 № 03-07-15/8473) и налоговиков (письмо ФНС от 14.05.2013 № ЕД-4-3/[email protected]), если покупателю — неплательщику НДС при реализации товара был выдан кассовый чек без выдачи счета-фактуры (при розничной торговле с применением ККТ), в книге покупок продавца можно зарегистрировать реквизиты расходного кассового ордера, выписанного при возврате денег покупателю (при наличии документов, подтверждающих оприходование возвращенных товаров).

Возврат товара в декларации по НДС

в разд. 8 — сведения о счете-фактуре, зарегистрированном в книге покупок при возврате товаров покупателем (п. 45 Порядка заполнения декларации). О том, какой счет-фактура регистрируется в книге покупок при возврате качественного товара, читайте здесь, а некачественного — здесь;в строке 120 разд. 3 — принимаемую к вычету сумму НДС по возвращенным товарам (п. 38.8 Порядка заполнения декларации).Покупатель при возврате товаров, НДС по которым был принят к вычету, должен выставить продавцу счет-фактуру на их стоимость. В декларации по НДС за квартал, в котором товары возвращены продавцу, покупатель отражает (п. 38.1 Порядка заполнения декларации):

- в разд. 9 — сведения об этом счете-фактуре, зарегистрированном в книге продаж (п. 47 Порядка заполнения декларации);

- в графах 3 и 5 по строке 010 разд. 3 — стоимость товаров по этому счету-фактуре, облагаемых по ставке 18%, и начисленную по ним сумму НДС;

- в графах 3 и 5 по строке 020 разд. 3 — стоимость товаров по этому счету-фактуре, облагаемых по ставке 10%, и начисленную по ним сумму НДС.

- Корректировка себестоимости товара (11);

- Корректировка реализации (12);

- Корректировка НДС (13).

Обращаем внимание, если покупатель не принял возвращаемые товары к учету и, соответственно, НДС по ним — к вычету, возврат товаров в декларации по НДС отражать не надо.

Как в 1С 8.3 сделать возврат товаров от покупателя

Покупатель в некоторых случаях может вернуть товар продавцу. Причины могут быть разными – плохое качество, несоответствие договорным характеристикам и т.д. Порядок возврата с 2020 года изменился. В программе 1С 8.3 Бухгалтерия возврат оформляют специальной операцией. Далее читайте поэтапную инструкцию как это сделать.

Возврат товаров с 1 января 2020 года оформляют корректировочным счетом-фактурой. Этот документ делает продавец, он принимает к вычету НДС по возвращенным товарам на основании корректировочного счета-фактуры, она войдет в книгу покупок продавца датой возврата. В бухгалтерском учете у продавца в 1С 8.3 проводки по возврату такие:

В каком документе 1С 8.3 формируются проводки

62 «Расчеты с покупателями и заказчиками»

Сторно списания себестоимости

Сторно НДС, начисленного при реализации

19.09 » НДС по уменьшению стоимости реализации»

НДС, начисленный при реализации, принят к вычету

В корректировочном счете-фактуре указывают показатели до изменения и после изменения. При полном возврате всей партии товаров строка «после изменения» (1) оставляют пустой, как в этом примере:

В розничной торговле свои правила по возврату товаров и другой документооборот. В программе 1С 8.3 Бухгалтерия предусмотрены различные процедуры для разных видов возвратов. Далее читайте поэтапную инструкцию, как сделать возврат товара от покупателя в 1С 8.3.

В 2020 году существенно изменится налоговое и трудовое законодательство. Узнайте про всё самое важное первыми. Скачивайте бесплатно:

Быстрый перенос бухгалтерии в БухСофт

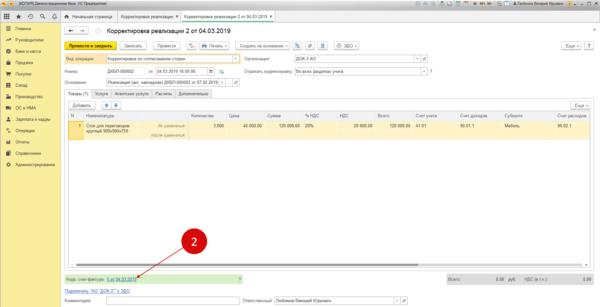

Оформите возврат товаров от контрагента

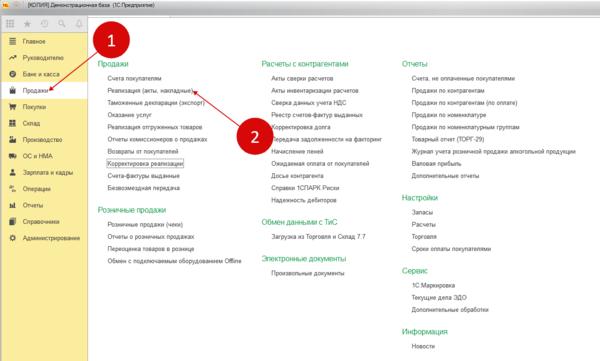

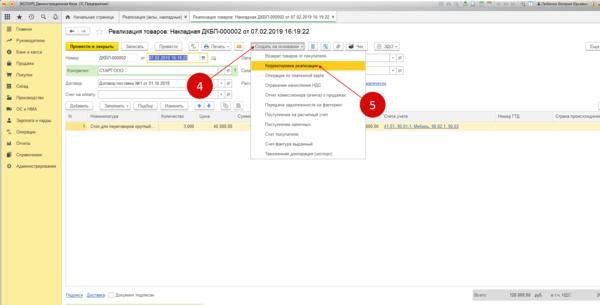

Возврат товара от покупателя в 1С 8.3 правильно создавать на основе документа, в котором прошла продажа товара. Зайдите в раздел «Продажи» (1) и кликните на ссылку «Реализация (акты, накладные)» (2). Откроется окно с операциями продаж.

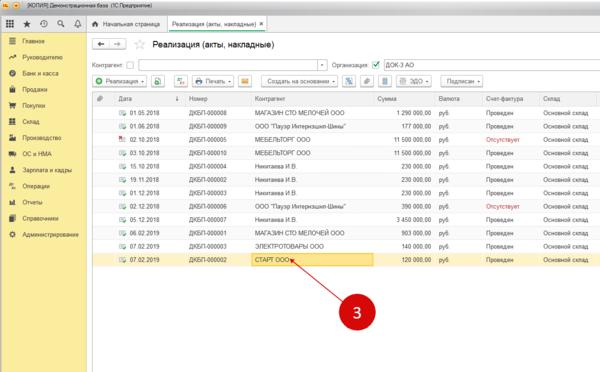

В окне реализаций найдите продажу (3), в которой прошла реализация возвращенного товара. Откройте его, кликнув два раза мышкой.

В открывшейся реализации нажмите кнопку «Создать на основании» (4) и выберете пункт «Корректировка реализации» (5). Откроется форма корректировки.

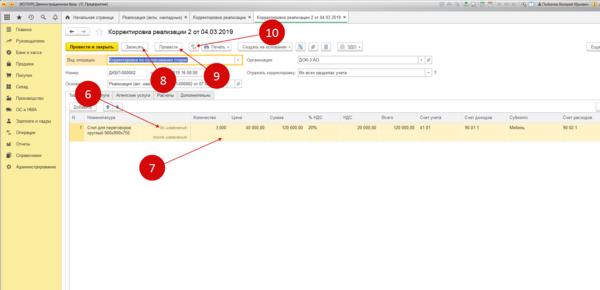

В форме корректировки в строке «до изменения» (6) указаны данные из документа реализации. В строке «после изменения» введите количество товара, которое осталось у покупателя после возврата. Если покупатель вернул всю партию товара, то строка «после изменения» должна быть пустой (7). Для завершения операции нажмите кнопки «Записать» (8) и «Провести» (9). Чтобы посмотреть проводки нажмите кнопку «ДтКт» (10). Откроется окно проводок.

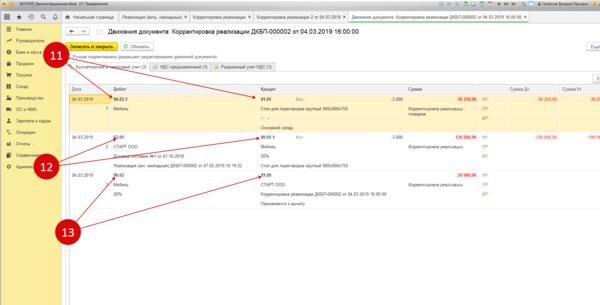

В проводках видны сторнирующие записи:

В следующем шаге расскажем про оформление корректировочного счета-фактуры по возврату товара от покупателя.

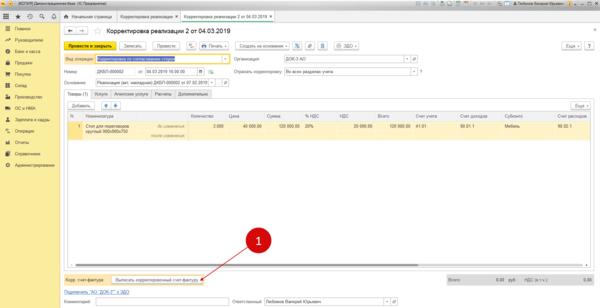

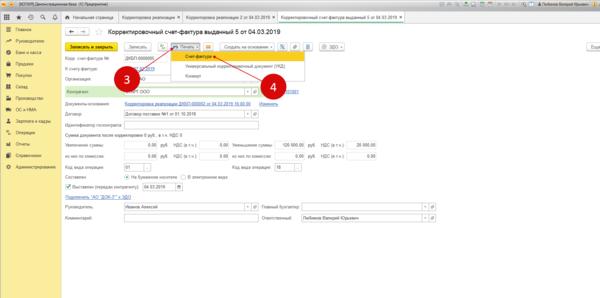

Сформируйте корректировочный счет-фактуру на возврат

В окне корректировки нажмите кнопку «Выписать корректировочный счет-фактуру» (1). На месте кнопки появится запись с номером и датой корректировочного счета-фактуры.

Чтобы распечатать счет-фактуру кликните по ссылке с реквизитами документа (2). Откроется его форма.

В окне нажмите кнопку «Печать» (3) и выберете нужную форму — счет-фактуру (4) или УКД. Один экземпляр предоставьте покупателю, для него это будет основанием для корректировки НДС.

В следующем шаге расскажем, как отразить в книге покупок возврат товара от покупателя в 1С 8.3.

Оформите возврат товара от покупателя в книге покупок

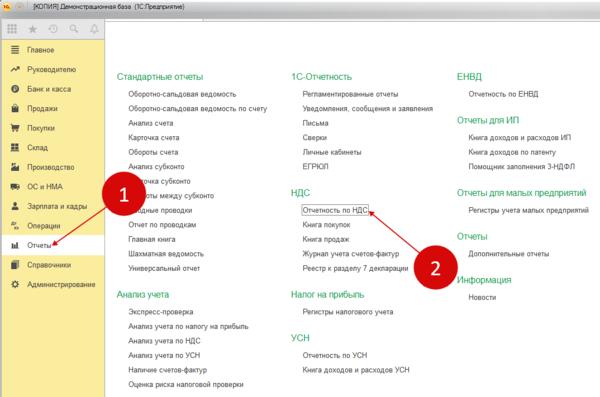

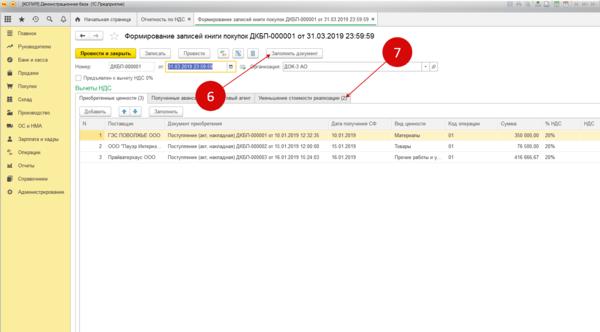

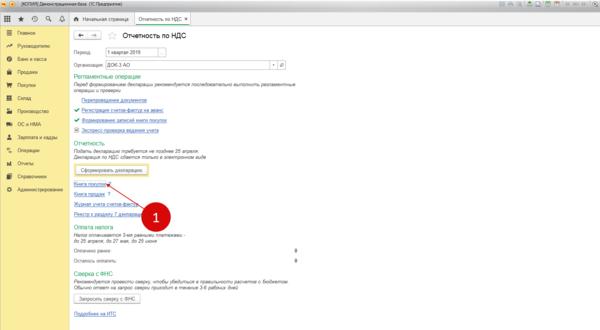

Чтобы в бухгалтерском учете у продавца сформировались проводки по возврату от покупателя в 1С 8.3 нужно сделать регламентную операцию по НДС «формирование записей книги покупок». Для этого зайдите в раздел «Отчеты» (1) и кликните на ссылку «Отчетность по НДС» (2). Откроется окно с регламентными операциями.

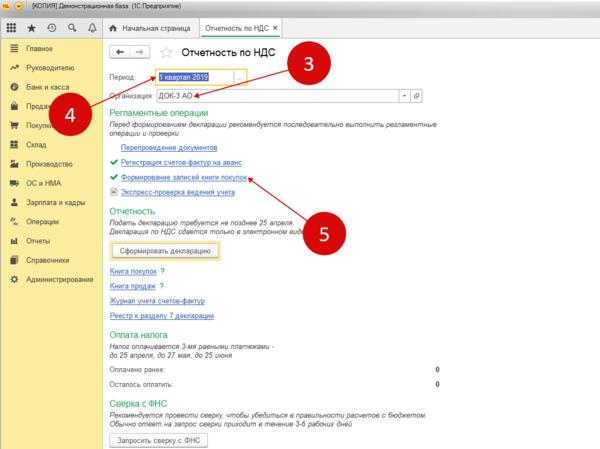

В открывшемся окне укажите вашу организацию (3), период, в котором был возврат товара (4) и кликните на ссылку «Формирование записей книги покупок» (5). Откроется форма книги.

Для формирования книги нажмите кнопку «Заполнить документ» (6). После этого она будет автоматически заполнена данными. Перейдите на вкладку «Уменьшение стоимости реализации» (7).

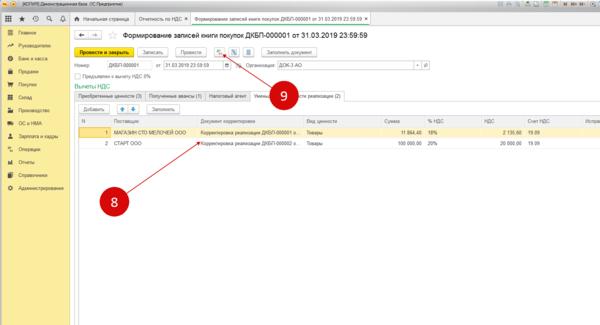

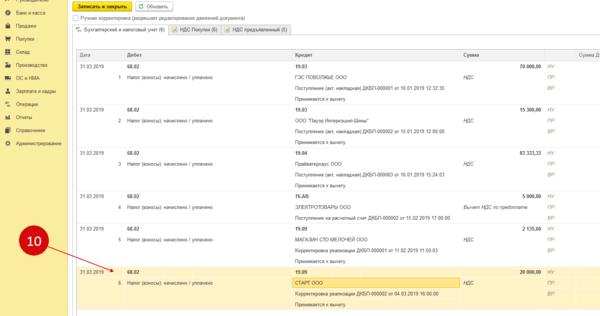

Во вкладке вы увидите документы «Корректировка реализации» (8). Нажмите кнопку «ДтКт» (9), чтобы проверить бухгалтерские записи по возврату товара от покупателя в 1С 8.3. Откроется окно проводок.

В окне проводок видна запись (10) по вычету НДС по возврату товара по дебету счета 68.02 и кредиту счета 19.09 на сумму НДС. Это означает, что операция по возврату товара в 1С прошла успешно и возврат товара в 1С 8.3 от покупателя будет правильно отражен в налоговых декларациях.

Проверьте возврат товара в книге покупок

В окне регламентных операций кликните на ссылку «Книга покупок» (1).

В книге покупок возврат товаров должен быть отражен с кодом операции 01 (2). В поле №3 указаны реквизиты первичного документа (3), в поле №5 – корректировочного счета-фактуры (4). В поле №8 должна быть указана дата возврата товара (5). Проверка показала что возврат товаров в книге покупок сформирован верно.