Подробно о начислении пенсии для ИП

Индивидуальные предприниматели (ИП) – довольно внушительный по численности слой населения России, имеющие занятость в большинстве секторов экономики.

Индивидуальные предприниматели (ИП) – довольно внушительный по численности слой населения России, имеющие занятость в большинстве секторов экономики.

В плане социального обеспечения они имеют те же самые права и обязанности, что и граждане, которые осуществляют трудовую деятельность в качестве наемных работников.

Однако ИП, по сути, выполняет двойную функцию – и как работника и как работодателя. В связи с этим перечень обязанностей, связанных с вопросами пенсионного обеспечения, у предпринимателя намного более расширенный. О тонкостях, связанных с вопросами начисления предпринимателям пенсионных выплат, и пойдет речь в статье далее.

Как происходит формирование пенсии для ИП

С 2002 года, после большой реформы системы материального обеспечения пожилых граждан, пенсионная система РФ резко перешла на страховые принципы. После 2002 года трудовой стаж, то есть количество фактически отработанных лет, перестал иметь большое значение в вопросах формирования прав на материальные выплаты в старости.

Размер пенсии, равно как и право на ее получение, зависит от длительности периодов, в течение которых осуществлялось перечисление страховых взносов – денежных сумм, направляемых работодателем за каждого сотрудника. Эти средства идут в Пенсионный фонд, который частично аккумулирует их на специальных лицевых счетах граждан, зарегистрированных в системе ОПС, а частично использует их для выполнения текущих обязательств перед нынешними пенсионерами.

ИП являются такими же участниками ОПС, как и все граждане РФ. Поэтому формирование пенсионных прав у них происходит аналогично – путем перечисления в ПФР денежных средств в виде взносов. При этом обязанность по совершению данной финансовой операции лежит, собственно говоря, на самом бизнесмене.

Предприниматели, поскольку работают сами на себя, не имеют официальной заработной платы, а кроме этого, их доход зависит от прибыли, размер которой непостоянен. Поэтому 22% считается в зависимости от размера МРОТ за каждый месяц.

Предприниматели, поскольку работают сами на себя, не имеют официальной заработной платы, а кроме этого, их доход зависит от прибыли, размер которой непостоянен. Поэтому 22% считается в зависимости от размера МРОТ за каждый месяц.

Таким образом, для ИП установлена минимальная сумма отчислений в год, которую они обязаны отчислять в адрес государственного пенсионного фонда. В 2020 году она составляет 29354 рубля. Это касается только тех бизнесменов, доход которых составляет менее 300 тыс. рублей. Если же он выше, то дополнительно уплачивается 1% от соответствующей суммы. Также отдельно уплачиваются взносы на медицинское и социальное страхование в размере 6884 рубля.

Ниже представлены даты, до наступления которых ИП обязан уплатить денежные средства:

- пенсионное страхование – до 31.12.2020 г;

- социальное и медицинское страхование – до 31.12.2020 г;

- пенсионное страхование при доходах от 300 тыс. рублей – до 01.07.2020 г.

- ИПК – 16,2;

- Страховой стаж – 10 лет.

- выписку из ЕГРИП;

- платежные документы, подтверждающие уплату взносов;

- свидетельство о прекращении статуса ИП;

- в сложных климатических условиях;

- на опасных и вредных производствах;

- в сфере образования (педагоги) и медицины (только медицинский персонал).

- Необходимость уплаты страховых взносов. Даже если бизнесмен уже получает пенсию, он обязан платить страховые взносы вне зависимости от того, приносит ли его дело доход.

-

Пенсия не индексируется. Предприниматель является, по сути, работающим пенсионером, выплаты которым не подлежат индексации.

Индивидуальные предприниматели являются застрахованными в системе ОПС лицами, поэтому в будущем они имеют право на страховую пенсию, размер которой зависит от объема средств, перечисленных на счет в ПФР. При этом обязанность по администрированию взносов лежит на самом бизнесмене.

Полезное видео

Еще больше информации в видео:

Союз пенсионеров Петропавловск-Камчатского городского округа

Местная общественная организация

Какая будет пенсия у ИП: размер выплат

Какая будет пенсия у ИП, люди, имеющие бизнес, редко задумываются об этом. Предприниматель регулярно вносит за свою деятельность налоги в государственную казну. Поэтому ИП имеет право получать пенсионное содержание наравне с остальными гражданами страны.

Право ИП на пенсионное обеспечение

Претендовать на пенсию может гражданин РФ. При условии, что предпринимательская деятельность официально зарегистрирована и в государственный бюджет регулярно перечисляются налоги. Нового предпринимателя ставят на учет в налоговой службе по месту прописки. После этого сведения об открывшемся ИП поступают в ПФР.

Пенсионный фонд открывает лицевой счет, на который поступают перечисленные взносы. Накопленная сумма в дальнейшем используется для начисления пенсионных выплат предпринимателю.

Чтобы получать деньги от государства ИП нужно:

- достичь пенсионного возраста, в связи с реформой определено, что женщины могут закончить трудовую деятельность в 60 лет, а мужчины в 65 лет.

- иметь необходимое количество пенсионных баллов по новым требованиям их сумма должна быть больше 30;

-

отработать требуемое законом количество лет.

Важно ! От количества баллов зависит, какую пенсию получит ИП. Чем их больше, тем выше будут начисления.

Как насчитываются пенсионные баллы бизнесмену

Баллы человек получает за отработанные годы, детей, уход за недееспособными родственниками. Специалист ПФР при расчете пенсионных выплат, полагающихся индивидуальному предпринимателю, учитывает и иные периоды.

Среди них:

- срочная служба в армии оценивается в 1,8 балла за год;

- за годы, проведенные в декретном отпуске, соответственно: с одним ребенком стоят 1,8, двумя — 3,6, тремя — 5,4 баллов за год;

-

за уход за инвалидом, престарелым родственником старше 80 лет начислят 1,8 балла.

Под понятием страхового стажа понимается период, когда индивидуальный предприниматель перечислял деньги в ПФР на страховой счет.

Как подсчитать пенсию на онлайн калькуляторе

Чтобы понять какая будет пенсия у ИП, можно воспользоваться онлайн калькулятором на сайте ПФР. Для подсчетов придется воспользоваться единой для всех предпринимателей фиксированной суммой взносов.

Обратите внимание: калькулятор ПФР не учитывает системы налогообложения, по которым работают ИП.

Как производится расчет пенсии ИП

Формулы, используемые ПФР для расчета пенсионных начислений гражданам, учитывают много факторов. Кроме того, ежегодно выплаты по старости подвергаются индексации. Высчитать сколько будет выплачивать государство предпринимателю по достижении им преклонного возраста можно только приблизительно.

Чтобы выяснить, какая пенсия у ИП будет, если открыть дело сейчас, проводится расчет с применением калькулятора ПФР и закона «О страховых пенсиях» № 400-ФЗ.

Алгоритм расчета пенсии для бизнесмена

Для примера берется мужчина 1994 года рождения. Предполагается, что он регистрирует ИП в 2020 году и успешно трудится. Получая при этом ежемесячно прибыль в 250 000 рублей. За год предприниматель заработает 3 000 000 рублей и перечислит пенсионному фонду 47 000 рублей. Если средний доход за будущие 35 лет будет оставаться таким же, а человек продолжит переводить ПФР аналогичные суммы, то в старости государство будет ему выплачивать 13883,71 рубля.

Алгоритм расчета пособия для бизнесмена

- Рассчитывают величину ежегодного взноса в ПФР с предельной базы в 2020 году 1 021 000, исходя из персональной части тарифа страховых перечислений: 1 021 000 x 16% = 163 360 рублей.

- Индивидуальный коэффициент ИП в 2020 году будет равен 47 000 / 163 360 x 10% = 2, 8 баллов.

- Если предприниматель продолжит отчислять все 35 лет те же суммы взносов, его личный коэффициент по достижению пенсионного возраста будет 2, 8 x 35 = 98 баллов.

- В 2020 году каждый балл ПФР равен 87,24 рубля: 98 x 87, 24 = 8549, 52 рубля.

- К полученной сумме добавляют фиксированную часть 8549, 52 + 5334,19 = 13883,71 рубля.

- За 12 месяцев в ПФР на страховой счет поступит 11000 x12 месяцев = 132000 рублей.

- Персональный коэффициент в 2020 году будет равен 132 000 / 253846 x 10% = 5,2 балла за каждый отработанный год.

- Если страховые взносы работника все 35 лет будут составлять 132 000 рублей за 12 месяцев, то к старости накопится 184,41 баллов.

- Сумма государственного содержания пенсионера при таком коэффициенте составит 184,41 x 87, 24+ 5334,19 = 21422,06

- — начало деятельности ИП — дата регистрации в ЕГРИП;

- — конец деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

- — на УСН это доходы без учета расходов;

- — на ЕНВД и патенте смотрим на вмененный годовой доход, с которого платится налог, или величину дохода, предполагаемую патентом;

- — на ОСНО это сумма доходов, которую нужно уменьшить на налоговый вычет.

- — первый день деятельности ИП — дата регистрации в ЕГРИП;

- — последний день деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

- Срочная новость в журнале «Бухгалтерия ИП»!

- 18210202140061110160 — для пенсионных взносов (как в фиксированном размере, так и с доходов 1%)

- 18210202103081013160— для медицинских взносов

- в ПФР 26 907,83 руб. (29 354 руб. : 12 мес x 11 мес.)

- в ФОМС 6 310,33 руб. (6 884 руб. : 12 мес x 11 мес.)

- в ПФР 1 341,45 руб. (29 354 : 12 х 17/31);

- в ФФОМС 314,59 руб. (6 884 руб. : 12 х 17/31).

- в ПФР 28 249,28 руб. (26 907,83 руб. + 1 341,45 руб.)

- в ФФОМС 6 624,92 руб. (6 310,33 руб. + 314,59 руб.).

- На пенсионное страхование ОПС: 29 354 руб.;

- На медстрахование — ОМС: 6 884 руб.

- предприниматели на патенте, так как налог за патент они не уменьшают на взносы;

- ИП на упрощенке с объектом «доходы минус расходы», причем самая большая выгода у тех упрощенцев, которые не получают доходов.

- бизнесмены на упрощенке с доходов и ЕНВД, у которых исчисленный налог значительно ниже, чем личные взносы (то есть они не уменьшали налог целиком на взносы).

- Необходимым условием является достижение пенсионного возраста. Для женщин он составляет 55 лет, а для мужского населения – 60 лет.

- Страховой стаж должен составлять 5 лет и больше. Учитывается весь период трудовой деятельности, включая предпринимательскую.

- удостоверение личности, в котором указаны дата рождения, место проживания;

- документы о трудовом стаже;

- трудовые договоры, если таковые имеются; может потребоваться справка о средней месячной заработной плате за полгода (2000-2001 гг).

- Страховые взносы. 800 тыс. руб. x 16% = 128 тыс. руб.

- Коэффициент составит: 62 тыс.руб./128 тыс.руб.*10% = 4,85.

- Умножаем коэффициент на количество лет: 4,85?30 = 145,5.

- В этом году единица ПФР оценивается в 74,27 руб. Тогда 145,5?74,27=10 806,285 руб.

- Сумма коэффициентов и взносов в ПФР составит: 10 806,285+4394=15 200,285.

- Человек был поставлен на официальный учет, проводил отчисления в Пенсионный Фонд и достиг пенсионного возраста. Минимальный возраст в 2020 года для женщин составляет 55 лет, для мужчин – 60 лет (однако обратите внимание, что в 2020 году планируется провести пенсионную реформу – в случае одобрения этой программы пенсионный возраст может быть повышен).

- У ИП на счету должно накопиться не менее 13,8 баллов (данные актуальны только на 2020 год, а каждый год минимальная ставка увеличивается на 2,4 балла). – это специальная расчетная единица, которая влияет на размер пенсии. В каждом учетном году человек за свою трудовую деятельность зарабатывает определенное количество баллов, а чем больше у человека таких баллов, тем больше будет пенсия у индивидуального бизнесмена-предпринимателя. На количество заработанных баллов влияет тип работы, характер труда, количество отчислений в ПФР и так далее. Обратите внимание, что пенсионные баллы начисляются также и за некоторые трудовые периоды – служба в армии, уход за ребенком, уход за инвалидом-родственником и так далее.

- Размер страхового стажа должен составлять не менее 9 лет (данные тоже актуальны только на 2020 год, а каждый год минимальный стаж увеличивается на 1 год). Под страховым стажем подразумевают срок, в течение которого человек работал и отчислял часть прибыли в Пенсионный Фонд. Обратите внимание, что начисляться стаж может и за некоторые нетрудовые периоды – учеба в вузе, служба в армии и так далее. В случае смешанного характера трудовой деятельности (когда человек какое-то время был наемным работником, а потом он стал ИП) размер стажа должен составлять не менее 12,5 лет.

- ФРВ – это фактический размер взносов в ПФР. Этот показатель равен количеству денег, которые человек по факту уплатил в Пенсионный Фонд. Для подсчета нужно умножить размер прибыли за год на пенсионную ставку. Размер прибыли определяется ИП самостоятельно исходя из реального положения дел. Налоговая ставка составляет 10 или 16% в зависимости от того, какую схему налогообложения выбрал предприниматель (с формированием накопительной части трудовой пенсии по старости или без нее).

- МРВ – это максимальный размер взносов. Этот показатель отражает максимальное количество денег, которые человек может перечислить в Пенсионный Фонд за год. Для подсчета нужно умножить максимальный размер базы на фактическую ставку пенсионного налога. Максимальная база определяется законом и индексируется каждый год, а в 2020 году этот показатель составляет 1.021.000 рублей. Ставка пенсионного налога составляет 16%. Поэтому в 2020 году МРВ составит 1.021.000 x 0,16 = 163.360 рублей.

- 10 – это специальный поправочный коэффициент, который увеличивает размер итогового коэффициента.

- ПП – это итоговый размер пенсионного пособия, которое будет выплачиваться предпринимателю каждый месяц.

- ПК – это поправочный коэффициент, который может увеличивать итоговый размер пенсии. В большинстве случаев показатель ПК равен 1, а более высокие коэффициенты назначаются различным льготникам – работникам тяжелых профессий, жителям Крайнего Севера, некоторым военнослужащим и так далее.

- ДД – это дополнительная доплата, размер которой определяется государством на основании различных нормативов. В 2020 году этот показатель составляет 4.982 рубля и 90 копеек (обратите внимание, что этот показатель периодически индексируется в зависимости от размера инфляции).

- ИПК – это общее количество баллов, которые человек заработал (алгоритм определения ИПК для предпринимателей мы рассмотрели выше).

- ЦБ – цена 1 балла. Это показатель тоже определяется Правительством на основании государственных нормативов, а сегодня он равен сумме 81 рубль 49 копеек.

- Паспорт.

- СНИЛС.

- Военный учетный документ.

- Свидетельство ИП.

- Если человек был наемным работником, то в таком случае нужно дополнительно предоставить трудовую книжку или трудовые соглашения. Если эти документы утрачены, то нужно предоставить архивные справки, которые подтверждают факт трудоустройства.

- Возраст: для мужчин не менее 60 лет и для женщин – не менее 55 лет.

- Страховой стаж. Необходимое значение этого показателя поэтапно увеличивается в соответствии с Приложением 3 к закону № 400-ФЗ. В 2020 году минимальный стаж для выхода на пенсию составляет 9 лет. В дальнейшем минимум будет ежегодно увеличиваться на 1 год, пока в 2024 году не достигнет предусмотренной законом максимальной величины – 15 лет.

- Количество индивидуальных пенсионных коэффициентов (ИПК), которые на практике обычно называют пенсионными баллами. Здесь ситуация аналогична страховому стажу. Минимальная сумма пенсионных баллов в 2020 году составляет 13,8. Этот показатель будет ежегодно увеличиваться на 2,4, пока не достигнет 30 к 2024 году (п. 3 ст. 35 закона № 400-ФЗ)

- СВ – страховые взносы, уплаченные будущим пенсионером за год;

- СВн – нормативные страховые взносы, которые определяются на основе индивидуального тарифа страховых взносов и предельной величины базы. Этот предельный размер ежегодно устанавливается Правительством и на 2020 год составляет 1 021 000 руб. (постановление от 15.11.17 № 1378).

- Военная служба.

- Уход за детьми до 1,5 лет, инвалидами 1 группы, детьми-инвалидами или лицами старше 80 лет.

- Проживание вместе с супругами – военнослужащими или дипломатами по месту службы (работы).

Большинство российских граждан, особенно зрелого возраста, не позволяют себе забыть о пенсионном будущем, всерьез рассчитывая на государственную пенсионную программу. Но для того, чтобы получать пенсию, сначала придется накопить её, и если обычный гражданин, работающий на предприятии любой организационной формы, знает, что за него будет работодатель, то индивидуальный предприниматель (далее — ИП), являясь одновременно работником и руководителем своего предприятия, уплачивает взносы сам за себя.

Тем не менее, часто, начиная собственное дело, многие не задумываются о трудовом стаже, пытаясь поставить бизнес на ноги. Но когда дело налажено и есть стабильный доход, ИП начинают задаваться вопросами о том, идет ли у них трудовой стаж и какую пенсию для ИП государство предусматривает в таком случае. Учитывая важность вопроса, сразу хочется заметить, что понятие «трудовой стаж» является устаревшим и не применяется с 2007 года, его полностью заменило понятие «страховой стаж».

Пенсия для ИП и необходимый для её получения страховой стаж

Начать разбираться стоит с простого — определения пенсии в российском законодательстве. По своей сути, пенсия является выплатой денег от государства, которая производится ежемесячно, в качестве компенсации утраченного гражданином заработка, в нашем случае, в связи с достижением установленного возраста. Её назначение производится государственными органами на основании подсчета суммарной продолжительности трудовой деятельности гражданина-пенсионера, достигшего пенсионного возраста, но только той, в течение которой производились выплаты в Пенсионный Фонд или же имели место иные события, в связи с которыми в стаже можно учесть определенные периоды работы без производимых выплат. С оглядкой на вышесказанное, для того, чтобы ИП мог рассчитывать на помощь государства в будущем, ему следует учесть три основных условия:

- с доходов ИП производились в установленном порядке и предусмотренном размере регулярные (ежемесячные) исчисления и уплата страховых взносов;

- ИП достиг пенсионного возраста — 60 лет для мужчины или же 55 лет для женщины;

- кроме того, не имеют права назначения пенсии граждане, страховой стаж которых составляет менее 5 лет. Таким образом, для приобретения права на пенсию, ИП также должен иметь более 5 лет страхового стажа.

Соответственно, полученный во время деятельности в качестве ИП стаж, входит в общий трудовой стаж, если только в это время уплачивались взносы. Другими словами, достигнув указанного возраста, а также имея в прошлом более 5 лет страхового стажа, ИП может претендовать на государственную помощь в размере, который зависит от количества ранее уплаченных в ПФ РФ страховых пенсионных взносов.

Важно заметить, что многие путают необходимость наличия взносов в Пенсионный Фонд и взносов в Фонд социального страхования. Платежи в Пенсионный Фонд, граждане, работающие в качестве ИП, итак ежемесячно уплачивают в обязательном порядке, поэтому учет их поступлений государственный орган ведет самостоятельно, а ИП не может не производить их уплату даже в том случае, если фактически не работает и не получает прибыль.

Действующие «Правила подсчета и подтверждения страхового стажа..» (далее — Правила), утвержденные Приказом Минздравсоцразвития РФ от 06.02.2007 года N 91, также содержат отдельное примечание о том, что уплата налогов не признается уплатой страховых платежей. Поэтому для получения права на пенсию речь идет именно о страховых взносах — добровольных взносах в Фонд социального страхования (ФСС), с которым ИП заключает договор добровольного социального страхования. Соответственно, непременным четвертым условием для получения пенсии, так или иначе, становится заключенный ранее договор ФСС, по которому ИП выплачивал страховые взносы.

Как ИП подтвердить стаж для пенсии и что в него включается?

Для людей, которые в течение своей жизни работают на других, документом, подтверждающим их страховой стаж, является трудовая книжка, в которой работодатели на каждом новом рабочем месте делают соответствующие записи. Принимая наемных работников на свое предприятие на постоянной основе, ИП становится работодателем и также обязан вести трудовые книжки на каждого, с кем он заключил трудовой договор. Тем не менее, он не может вносить записи в свою собственную трудовую книжку и при последующем трудоустройстве на чужие предприятия запись о его предыдущей деятельности в качестве самостоятельного ИП также не вносится.

Подтверждением начала его деятельности является Свидетельство о государственной регистрации, выданное Федеральной налоговой службой по месту регистрации, а вот факт окончания подтверждает Свидетельство о прекращении физическим лицом деятельности в качестве ИП. Именно эти два документа по установленной форме № Р61001 и № Р65001 в будущем смогут подтвердить нужные периоды деятельности ИП для исчисления его стажа. Кроме того, учитывая обязательную необходимость совершения добровольных платежей в ФСС, понадобятся сведенья об уплаченных страховых взносах.

Согласно Правил, для того, чтобы подтвердить периоды деятельности в качестве ИП за годы, предшествующие 1991 году, потребуется предоставить документ финансовых органов или справку из архива, подтверждающую уплату страховых взносов. Для того, чтобы подтвердить деятельность за периоды с 1991 год по 2000 год, а также за периоды после 2003 года, нужно будет предоставить справку из территориального органа ФСС.

Как замечено выше, периоды индивидуальной предпринимательской деятельности идут в стаж ИП, если соблюдались все необходимые вышеперечисленные условия. Но бывает так, что периоды работы прерываются в силу обстоятельств и некоторые из этих обстоятельств законодатель приравнивает к трудовой деятельности или просто включает в страховой стаж, что даст возможность позже претендовать на более высокую пенсию.

Что касается перерывов в работе по причине болезни, или в связи с рождением ребенка, а также по уходу за ним до достижения определенного возраста, в том случае, если ИП в эти периоды подлежал социальному страхованию, то есть своевременно и в полном объеме уплачивал страховые взносы в ФСС, то они непременно включаются в страховой стаж.

Что касается иных, более серьезных жизненных обстоятельств, согласно действующему законодательству, некоторые из них также дают возможность учесть их длительность в страховой стаж, при наличии подтверждающих документов, а именно:

- периоды работы депутатом в Совете Федерации или Государственной Думе (очевидно, подтвердить данные факты будет несложно);

- периоды работы на государственных или муниципальных должностях, которые можно подтвердить путем обычного предоставления справки из ФСС;

- периоды военной, а также службы в органах внутренних дел, пожарной и уголовно-исполнительной службы, также органах по контролю за оборотом наркотических и психотропных веществ, подтверждаются путем предоставления военных билетов, справок, записей в трудовой и документами их архивов;

- периоды лишения свободы, в течение которых гражданин привлекался к оплачиваемому труду, которые подтверждают документы от учреждения, где исполнялось наказание.

Кроме вышеуказанных, Правила содержат также иные возможные периоды работы, деятельности или службы, которые могут быть включены в страховой стаж.

Как подсчитать страховой стаж для ИП?

Подсчет стажа, нужного для получения права на пенсию по достижению определенного возраста, производится в обычном календарном порядке. Исчисляются все годы, в которые включаются полные календарные месяцы, состоящие из 30 дней, за которые в полном объеме платились страховые взносы в ФСС. При этом, если нет возможности установить точное число месяца, то за нужную дату «по умолчанию» принимается середина месяца — 15 число, а если нет возможности установить месяцы, то за нужную дату принимается середина года — 1 июля соответствующего года.

В том случае, если деятельность в качестве ИП совпадает по времени также с иной работой, например, ИП работал по совмещению, то при оформлении пенсии ему предстоит выбрать лишь одно место работы — либо как ИП, либо как работник другого предприятия/службы.

Таким образом, в страховой стаж можно учитывать только один период деятельности для учета его общей продолжительности, причем этот период выбирает сам ИП. Но при определении размера пенсии, на которую он может претендовать, будут учитываться совокупно все платежи, совершенные за все периоды каждой из деятельности.

Будущая пенсия ИП формируется на основе пенсионного капитала, который, в свою очередь, складывается из суммы уплаченных страховых взносов. Такие взносы ранее укладывались в понятие «страховой год», но не так давно ему на смену пришло понятие «фиксированный платеж». В начале 2015 года этот платеж был увеличен почти вдвое, что начало моментально приводить к массовому закрытию ИП, в связи с чем был принят ФЗ, устанавливающий дифференциацию страховых взносов согласно доходов. Для тех ИП, годовой доход которых менее триста тысяч рублей, в 2015 году установлена сумма составит 22261, 38 рублей. Для тех же, чей доход превысит за год указанную сумму, платеж исчисляется по формуле, ориентированной на сумму доходов, но составит он не менее 22261, 38 рублей и не более 47720 рублей, так как установлен лимит в 8 МРОТ.

Если бизнесмен не ведет никакой деятельности, приносящей прибыль, то обязанность по внесению взносов в ПФР за ним сохраняется. Основанием для ее прекращения является погашение записи в ЕГРИП.

Полученные ПФР суммы трансформируются по специальной формуле в баллы, формирующие ИПК, который и будет влиять как на саму возможность начисления страховой пенсии в будущем, так и на ее размер.

Условия для начисления пенсии для ИП

Страховая пенсия для предпринимателей начисляется на тех же основаниях, что и для всех остальных граждан, которые имеют соответствующее право. Основными критериями, которые используется для оценки возможности получения страхового пенсионного обеспечения лицами пожилого возраста, являются ИПК и страховой стаж.

В 2020 году минимальные параметры составляют:

В ходе реализации последней пенсионной реформы критерии, по которым будут начисляться денежные средства по страховому обеспечению, ужесточаются. Так, к 2025 году параметр ИПК не может быть менее 30, а количество лет страхового стажа менее 15 лет.

Возраст

Пенсионная реформа, которая полным ходом сейчас проходит в России, предполагает увеличение возраста, когда пожилые граждане получат право на пенсионное обеспечение.

Вышеозначенные изменения коснулись и предпринимателей. Они, равно как и остальные граждане страны, с каждым годом будут выходить на пенсию позже. В этом плане статус «ИП» не предполагает каких-либо отличий.

Однако в случае, если по достижению пенсионного возраста предприниматель не сможет набрать необходимое количество лет страхового стажа и значения ИПК, то рассчитывать на страховую пенсию он не вправе.

Важен ли трудовой стаж для бывших ИП при начислении пенсии

В течение всего того периода, когда гражданин занимается предпринимательской деятельностью, у него идет страховой стаж, при условии что с его стороны выплачиваются все необходимые взносы. Как было сказано ранее, количество лет данного вида стажа непосредственно влияет на возможность получения пенсии. Сам же ее размер зависит не от стажа, а от количества страховых баллов.

Кроме этого, у граждан, которые, кроме предпринимательской деятельности, имели опыт работы в качестве наемного работника, соответствующие периоды также входят в страховой стаж.

Если предприниматель имеет льготный стаж, дающий право на выход на отдых досрочно (например, работал в условиях вредных для жизни и здоровья), то это также будет учитываться при начислении пенсии, то есть ИП имеет право на досрочный выход на пенсию.

Как подтверждается стаж

Учитывая положения действующего законодательства, предприниматели не могут заниматься ведением трудовых книжек на себя, поэтому у многих ИП возникает вопрос относительно документального подтверждения своего стажа.

Чтобы подтвердить факт ведения предпринимательской деятельности, можно в ПФР предоставить:

Расчет пенсии для ИП

Формула, по которой определяется размер пенсионного обеспечения ИП, выглядит следующим образом:

СП – размер пенсии;

ИПК – количество баллов;

СБ – стоимость балла;

Пример:

ИП Петров обратился в ПФ для начисления ему пенсионного обеспечения, имея параметр ИПК – 50.

Цена балла в 2020 году – 87,24 руб.

ФВ в 2020 году – 5334,19.

Используя вышеозначенные данные, можно рассчитать пенсию ИП Петрова:

50*87,2+5334,19 = 9694,19 рубля.

Есть ли дополнительные коэффициенты

К формуле, указанной выше, может быть добавлено еще одно значение, которое влияет на размер будущей пенсии. Это премиальный коэффициент. Он будет учитываться только в случае позднего обращения за выплатами. Например, пенсию можно увеличить на 40,% если обратиться за ее назначением на 5 лет позже наступления соответствующего возраста.

Предусмотрены ли какие-либо льготы для ИП

Сам по себе факт, что обращающийся за пенсией гражданин является предпринимателем, не предполагает каких-либо льгот и преференций. Они предоставляются на общих основаниях всем гражданам, которые, кроме прочего, работали:

Кроме этого, за длительный общий стаж работы положены некоторые надбавки или перерасчет.

Тонкости, о которых следует знать и необходимо учитывать

При выходе ИП на пенсию есть несколько моментов, которые он должен учитывать, желая продолжать заниматься предпринимательской деятельностью:

Для сравнения можно рассчитать пенсию наемного работника

Выплата 22% от заработной платы в 50000 руб. составит 11000 руб. Эту сумму работодатель ежемесячно перечисляет за работника в ПФР.

Наемный работник 1994 года, получая среднюю зарплату 50 000 рублей, через 35 лет будет иметь пенсию в 1,5 раза выше, чем его одногодка предприниматель.

Из расчетов, произведенных на калькуляторе ПФР видно, что размер пенсии ИП при аналогичных обстоятельствах оказывается ниже, оплачиваемой человеку, работавшему на работодателя.

Почему у наемного работника пенсия выше, чем у ИП

Причина низкой пенсии ИП кроется в существующей системе налогообложения. Сумма страховых взносов, которые наниматель платит за работников, равна 22% от оплаты труда. За себя руководитель ИП переводит в 2020 году на страховой счет 29 354 рублей.

Учитывая, что с 2015 года государственное содержание насчитывается по формуле, учитывающей индивидуальные коэффициенты и страховой стаж, вопрос какая пенсия у ИП сейчас, отпадает. Сумма, которую платит государство предпринимателям, после прекращения трудовой деятельности, очень скромная.

Обратите внимание: один процент, который должны перечислить предприниматели с суммы дохода, превышающей 300 тысяч рублей, калькулятор никак не учитывает.

Как ИП может увеличить размер пенсионных выплат

ИП может рассчитывать на суммы, которые равны либо едва превышают социальную пенсию. Поэтому предприниматель в самом начале своей работы должен определить для себя: «Я ИП, какая у меня будет пенсия, когда я не смогу больше трудиться».

Единственный выход — это правдивое указание дохода и перечисление 1% с прибыли, превышающей 300 тысяч.

Россиянин может быть предпринимателем и параллельно работать наемным работником по договору. Такая схема позволяет заработать большее количество пенсионных баллов. Ведь на втором рабочем месте за этого человека наниматель переводит в ПФР дополнительные страховые взносы.

Когда бизнесмен получает дополнительные баллы

Получить несколько дополнительных баллов можно, если отработать на 5 лет больше положенного срока. Если сейчас, когда порог пенсионного возраста для женщины определен 55 годами, вполне можно продолжить трудиться до 60, то когда эта планка будет поднята до 63 лет.

Однако мало кто сможет дотянуть, работая до 68 летнего возраста. Следует учесть, что средняя продолжительность жизни в стране 71 год. Пенсионеры, дожившие до 80 лет, по закону начинают получать прибавку 100% к ежемесячному государственному содержанию.

Таким образом, молодой человек начинающий предпринимательскую деятельность, должен взвесить все за и против. Хорошие пенсионные выплаты ИП ждут только в том случае, если он вырастит малый бизнес до размеров крупного предприятия. А также если сможет перечислять ПФР достаточно крупные суммы. С другой стороны, надежнее создавать личные накопления. Не известно, что будет через 20 лет, какие новые пенсионные реформы могут за это время произойти.

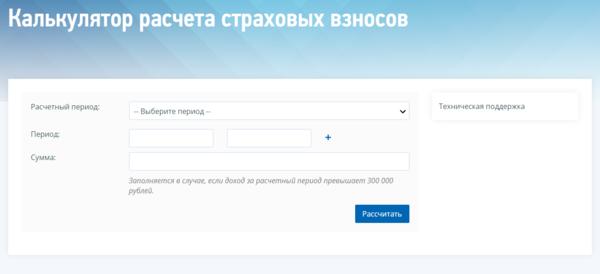

Калькулятор страховых взносов

Заполните форму и узнайте сумму страховых взносов

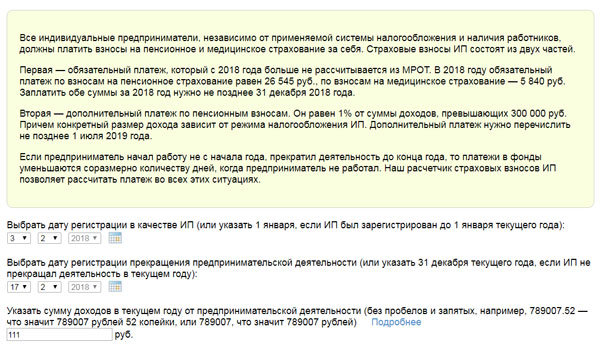

Каждый ИП ежегодно платит за себя обязательные страховые взносы — независимо от факта ведения деятельности и наличия работников. В этой статье мы расскажем, как пользоваться нашим бесплатным калькулятором взносов и как самостоятельно рассчитать взносы — в том числе за неполный год, когда и куда их платить и что бывает за неуплату взносов.

Как пользоваться калькулятором?

Выберите год, за который вы хотите рассчитать взносы. Если вы ведете деятельность в статусе ИП неполный год, то укажите начало деятельности и ее окончание:

Затем в поле «Доход» введите сумму доходов за год, если она превышает 300 тысяч рублей:

В нижней части калькулятора справа вы увидите суммы взносов к уплате. Расчет делается автоматически, ничего дополнительно нажимать не нужно.

Как рассчитать страховые взносы?

Сумма взносов состоит из фиксированной части на пенсионное и медицинское страхование и дополнительного 1% взносов, который платится с доходов, превышающих 300 тысяч в год. Допвзносы платятся на пенсионное страхование.

Фиксированные взносы предприниматель платит, даже если не ведет деятельность и не получает доход. Каждый год чиновники должны установить размер фиксированных взносов заново. В нашей таблице вы видите, какие суммы взносов предприниматели России перечисляли за последние четыре года.

| 2020 | 2020 | 2020 | 2017 | |

|---|---|---|---|---|

| в ПФР | 32 448 рублей | 29 354 рублей | 26 545 рублей | 23 400 рублей |

| в ФФОМС | 8 426 рублей | 6 884 рублей | 5 840 рублей | 4 590 рублей |

| сумма | 40 874 рублей | 36 238 рублей | 32 385 рублей | 27 990 рублей |

Дополнительный 1% взнос платят те ИП, кто зарабатывает больше 300 тысяч рублей в год. Размер доходов определяется системой налогообложения, мы уже писали об этом выше.

Сумма взносов на пенсионное страхование за 2020 год, состоящее из фиксированной части и 1 % свыше 300 тыс. рублей, не должна превышать 218 200 рублей, за 2020 год — 241 716 рублей.

Страховые взносы ИП за неполный год

Если предприниматель зарегистрировался или закрыл ИП в середине года, то страховые взносы рассчитываются, исходя из реального времени деятельности в статусе ИП. Для расчета нужно знать число полных месяцев деятельности и число дней в неполном месяце деятельности. Дату регистрации ИП и дату регистрации прекращения предпринимательской деятельности считать не нужно:

Размер взносов уменьшится пропорционально числу дней в году в статусе ИП. Взносы за неполный год рассчитайте на калькуляторе.

Если доходы за неполный год превысили 300 тысяч рублей, с суммы превышения рассчитайте 1% допвзнос на пенсионное страхование.

Куда платить страховые взносы?

С 2017 года предприниматели платят взносы в ФНС. Уточняйте реквизиты и КБК на уплату в своей налоговой инспекции. Будьте внимательны: чиновники периодически меняют КБК. Следите за актуальностью кодов или пользуйтесь современными сервисами. В веб-сервисе Контур.Бухгалтерия при заполнении платежек в них автоматически проставляются актуальные КБК.

Сроки уплаты взносов

Фиксированные взносы ИП уплачивает до конца календарного года. Он может разбить сумму на части или уплатить ее одномоментно. Дополнительные взносы следует перечислить до 1 июля (с 2020 года) следующего года. Но разрешается уплатить их вместе с фиксированными взносами до 31 декабря соответствующего года.

Если ИП прекратил деятельность в середине года, то сделать платежи нужно не позднее 15 календарных дней с даты исключения из ЕГРИП.

Ответственность за неуплату взносов

При опоздании с уплатой взносов ИП может получить штраф в размере 20% от неуплаченной суммы. Штраф увеличится до 40%, если чиновники установят, что неуплата совершена умышленно. Кроме того, за каждый день просрочки начисляются пени в размере 1/300 ставки рефинансирования в период от 1 до 30 (включительно) календарных дней просрочки и 1/150 ставки рефинансирования с 31 дня просрочки.

Фиксированные платежи ИП в 2020 году за себя

Фиксированные взносы ИП в 2020 году за себя выросли. Журнал «Упрощенка» подготовил таблицу новых тарифов для предпринимателей на основе данных налоговиков.

В статье есть платежные поручения с новыми КБК для уплаты взносов за 2020 год и за 2020 год. В конце статьи смотрите таблицу случаев, когда ИП не уплачивает взносы на свое страхование.

Сумма страховых взносов ИП за себя в 2020 году — таблица

Правила уплаты предпринимателем платежей за себя не зависит от того, есть ли у него наемный персонал. Предприниматель должен платить за себя и в случае, если у него нет работников. И в случае, если работники у него есть.

При этом размер на свое страхование и порядок их уплаты никоим образом не зависит от наличия или отсутствия персонала. То есть взносы за бизнесмена отдельно, а за сотрудников — отдельно.

В таблице ниже указаны суммы всех платежей, а также сроки их уплаты за 2020 год и за 2020 год. Это официальная информация, представленная ФНС России.

Куда платить

Сумма за год

Срок платежа

На пенсионное страхование в ПФР с доходов, превышающих 300 000 рублей за 2020 год

1% от суммы доходов, превысивших 300 000 руб.

При этом сумма всех платежей ИП за себя ограничена суммой 212 360 руб.

На пенсионное страхование в ФНС (фиксированная сумма) за 2020 год

На медицинское страхование в ФНС (фиксированная сумма) за 2020 год

На пенсионное страхование в ПФР с доходов, превышающих 300 000 рублей за 2020 год

При этом сумма всех платежей ограничена суммой 234 832 руб.

Калькулятор взносов ИП

Образцы платежного поручения по уплате взносов в 2020 году

Ниже представлены официальные образцы платежек для уплаты взносов ИП.

Как уплачиваются платежи в фиксированном размере ИП в 2020 году

Платежи определяются исходя из статьи 420 НК РФ. Как мы уже сказали, эти платежи предприниматель платит как с работниками, так и без. При этом размер выплат за себя не зависит от наличия работников. ИП на пенсии также платят фиксированные.

В 2020 году платежи составляют:

Следует иметь в виду, что предприниматели не могут применять пониженные тарифы по взносам за себя. Такая льгота предусмотрена только для вознаграждений другим физлица — и только в отношении платежей работников, но не за себя.

Согласно п. 2 ст. 432 НК РФ фиксированная сумма должна быть оплачена до истечения календарного года. Получателем платежа является налоговый орган, в котором стоит на учете предприниматель.

КБК в платежном документе следует указывать:

Данные КБК взяты с официального сайта ФНС России.

Если предприниматель принял решение прекратить деятельность и сняться с учета в налоговом органе, то оплатить он обязан в течение 15 дней с даты снятия с учета. При этом сумма будет скорректирована пропорционально отработанному времени в календарном году.

Срок уплаты фиксированных платежей

Срок уплаты фиксированных взносов — не позднее 31 декабря текущего года. То есть за 2020 год нужно заплатить не позднее 31 декабря 2020 года.

Платежи уплачиваются в инспекцию по месту учета ИП.

Как рассчитаться взносы ИП за неполный год

Если предприниматель зарегистрировался не с начала года или закончил деятельность в 2020 году, он платит не полную сумму, а определяет ее пропорционально количеству месяцев, в течение которых он был зарегистрирован. А за первый месяц сумму определяют пропорционально количеству дней.

Пример расчета за себя в 2020 году

ИП зарегистрировался 15 января 2020 года.

За полные 11 месяцев с февраля по декабрь он должен будет заплатить:

За январь нужно посчитать пропорционально количеству дней, в течение которых человек был предпринимателем. Всего в январе 31 день, а бизнесмен зарегистрировался 15 числа, то есть был предпринимателем 17 дней в месяце (31 дн. – 14 дн.). Поэтому сумма за январь равна:

Сумму считаем с копейками, округляем до копеек по правилам округления.

Сумма взносов ИП при превышении дохода 300 000 рублей

Если за календарный год доходы предпринимателя окажутся больше 300 тыс. руб., то сверх выплат, указанных выше, ИП должен заплатить страхвзносы на пенсионку в размере 1% от суммы дохода, превысившего 300 000 руб.

При этом ограничена максимальная величина. Она не может превысить значение: 8 x 29 354 руб. = 234 832 руб.

Срок уплаты 1% с доходов в ПФР

Согласно п. 2 ст. 432 НК РФ такие выплаты уплачиваются до 1 июля года, следующего за отчетным. То есть за 2020 год нужно заплатить не позднее 1 июля 2020 года.

Уплачиваются в инспекцию по месту учета — КБК 18210202140061110160.

Как рассчитать взносы с доходов свыше 300 000 рублей

Сумма дополнительных выплат в ПФР

Сумма доходов

300 000

х

1%

Срок уплаты дополнительных платежей — не позднее 1 июля 2020 года.

Какие брать доходы для расчета, зависит от вашей налоговой системы. Подробную информацию об этом смотрите в таблице далее.

Как определить доход

Налоговый режим

Как считать доход

Доходы минус расходы. Определяя годовой доход, учитывайте все поступления в соответствии со статьей 346.15 НК РФ. То есть доходы от реализации и внереализационные доходы (ст. 249 и 250 НК РФ).

Про вычет из доходов расходов есть два мнения и два варианта решения проблемы: опасный и безопасный :

1. ИП вычитает расходы, на которые уменьшают налоговую базу при УСН. Об этом сказано в пункте 14 обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в четвертом квартале 2017 года по вопросам налогообложения (документ утвержден ФНС России 23.01.2020). Налоговики ссылаются на определение Верховный суд РФ от 18.04.2017 № 304-КГ16-16937.

Взять конкретные суммы можно из Книги учета доходов и расходов — строка «Итого за год» по графам Доходы и Расходы.

2. ИП не вычитает из доходов расходы. Минфин запретил учет расходов для определения размера взносов ИП на УСН, ЕНВД и патенте (на НДФЛ можно). Это следует из письма финансового ведомства в адрес ФНС от 12.02.2020 № 03-15-07/8369.

Отметим, что если вы сделаете по 1 варианту , то отстаивать свою позицию придется в суде.

Доходы. ИП, который учитывает только доходы, не вправе вычесть из доходов расходы. То есть для расчета налоговой базы нужно брать только доходы из Книги учета.

Если он уменьшит эти доходы на расходы, налоговики подадут в суд.

Система налогообложения в виде ЕНВД

В расчет возьмите величину вмененного дохода за год, а не сумму фактически полученных доходов. Чтобы найти годовой доход суммируйте все квартальные величины вмененного дохода. Квартальные суммы вы можете посмотреть по строке 100 раздела 2 декларации по ЕНВД (ст. 346.29 НК РФ). То есть сложите суммы из всех деклараций

Для расчета примите во внимание потенциально возможный к получению годовой доход. Его можете найти в патенте на ведение конкретного вида деятельности (cт. 346.47 и 346.51 НК РФ). Фактический доход при этом не учитывайте

Для расчета сложите суммы доходов по всем спецрежимам

Предприниматели на общей системе (платят НДФЛ 13%) должны платить страховые взносы за себя не с доходов, а с доходов за вычетом расходов. Такое решение вынес Конституционный суд в постановлении от 30.11.2016 № 27-П. Оно окончательно и обжалованию не подлежит.

Это значит, что предприниматели смогут вернуть выплаты за предыдущие годы. Из законов и разъяснений ПФР следовало, что доходы берутся без уменьшения на расходы. С этим предприниматели были не согласны. Ведь, если, например, бизнесмен заработал 10 млн. руб., а потратил 11, то он получил убыток. Но при этом он все равно должен был заплатить в ПФР с 10 млн.: (10 млн. – 300 000) x 1% = 97 000 руб.

Теперь же суд постановил: доходы уменьшают на расходы.

Пример расчета с доходов 1%

ИП в 2020 году вел предпринимательскую деятельность на УСН.

Доходы предпринимателя за год по Книге учета составили 10 млн. руб.

Так как предприниматель отработал расчетный период полностью, за 2020 год он не позднее 31 декабря 2020 года заплатил фиксированные суммы.

Не позднее 31 декабря 2020 года перечислил:

Расчет исходя из доходов равен 97 000 руб. ((10 млн. руб. – 300 000 руб.)) x 1%

Предприниматель перечислил в ПФР не позднее 1 июля 2020 года 97 000 руб.

Калькулятор взносов ИП 2020 за себя

Данный калькулятор встроен в наш сайт. Перейдите в сервис и посчитайте.

Когда ИП не платит взносы за себя

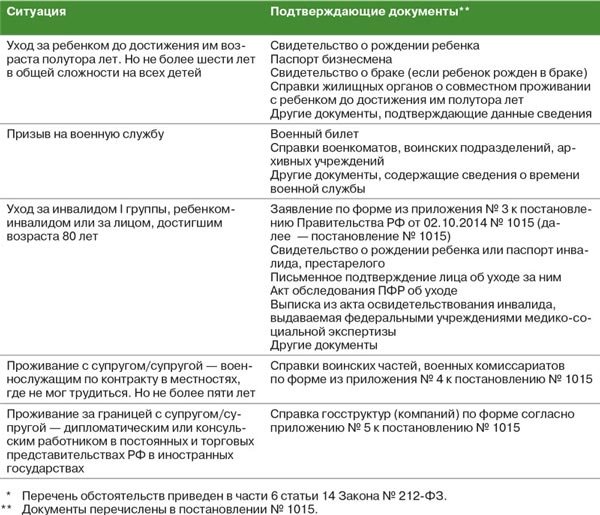

Действующие ИП должны платить взносы за себя до дня, пока не снимутся с налогового учета и не закроют ИП. Однако законом предусмотрено пять случаев, когда ИП вправе не платить взносы за себя. Как видно из таблицы, болезнь ИП в этот перечень не входит.

Перечень периодов, в течение которых ИП вправе не уплачивать взносы за свое страхование

За какой период ИП не платит личные зносы

Период прохождения военной службы по призыву

Период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более четырех с половиной лет в общей сложности

Период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет

Период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности

Период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений РФ (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством РФ, но не более пяти лет в общей сложности

Для освобождения от уплаты взносов в инспекцию нужно подать документы. Их перечень мы привели на рисунке.

Можно ли ИП на пенсии не платить взносы?

ИП на пенсии спрашивают: а можно ли им не платить взносы за себя, ведь они уже достигли пенсионного возраста. И логично, что взносы с них взиматься не должны.

Законом не предусмотрены какие-либо льготы по взносамдля ИП, которые вышли на пенсию. Поэтому ИП на пенсии должны платить взносы в общем порядке за себя.

При этом работающим ИП выплачивается пенсия на общих основаниях, но без ежегодной индексации.

Отмена фиксированных взносов ИП

Госдума приняла в третьем окончательном чтении закон об отмене страховых взносов с профессиональных доходов ИП с 1 января 2020 года.

Начиная с 1 января 2020 года ИП смогут полностью не платить взносы за себя в ПФР и ФОМС. Для этого будет достаточно перейти на новый спецрежим для самозанятых. Для этого их доход за год не должен превышать 2,4 млн. рублей. На новом спецрежиме не придется сдавать декларацию и платить пенсионные взносы за себя.

В 2020 году платеж взносов ИП за себя по подсчетам журнала «Упрощенка» составит 36 238 рублей, так что экономия существенная. Ставка нового налога равна 4% при работе ИП с физлицами и 6% при работе ИП с другими ИП или юрлицами. То есть платеж с каждых заработанных 100 000 рублей составит 4000 или 6000 рублей.

Правительство пошло на встречу ИП и решило все-таки отменить страховые взносы для ИП на пенсии. По замыслу властей, ИП-пенсионеры не должны платить взносы за себя в ПФР, так как на протяжении своей трудовой жизни все обязательства перед фондом выполнили. При этом перечислять взносы ИП будут только за наемных работников, эта обязанность сохраниться.

Если документ примут, то ИП-пенсионеры смогут сэкономить в год больше 200 тыс. рублей. Правда, поправка выгодна не всем предпринимателям. Дело в том, что упрощенцы с объектом «доходы» и ИП-вмененщики уменьшают налог на взносы за себя.

Получается, если взносы отменят, то предприниматели заплатят в бюджет больше налога. Но из-за того, что ИП не будут платить взносы, они потеряют надбавку к пенсии.

Выгоду от поправок получат:

Какая будет пенсия у ип на усн. Пенсия ип

Какая пенсия у ИП на ЕНВД? Этот вопрос волнует многих бизнесменов. Индивидуальные предприниматели причисляются к физическим лицам, которые осуществляют свою деятельность без образования юрлица. Пенсия исчисляется по схеме, установленной государством для физических лиц. ИП на ЕНВД (единый налог на вмененный доход) выплачивает страховые выплаты, чтобы накопить государственную пенсию. Она начисляется по достижении пенсионного возраста и на основании перечисленных взносов.

Права ИП на пенсионное обеспечение

Федеральный закон гарантирует пенсию по возрасту всем индивидуальным предпринимателям. Она включает в себя страховой и трудовой стаж за все время выплат в ПФР.

Для пенсионного страхования необходимыми являются взносы ГСС для ИП на единый налог на вмененный доход, которые приравниваются к страховым выплатам в фонд.

В наличии должны быть документы, подтверждающие проведение всех платежей в местные органы ПФ или налоговых служб. Уплату средств с полученных доходов ИП подтверждают справками, которые можно получить в местном ПФР.

Чтобы подтвердить свой трудовой стаж в качестве ИП, необходимо иметь свидетельство о выплате единого налога, которое выдают в налоговой службе.

Если индивидуальный предприниматель продолжает свою деятельность после пенсионного начисления, он имеет право ежегодно делать перерасчет. Следует обязательно учитывать дополнительные денежные средства, которые поступают от бизнесмена.

Если индивидуальный предприниматель продолжает свою деятельность после пенсионного начисления, он имеет право ежегодно делать перерасчет. Следует обязательно учитывать дополнительные денежные средства, которые поступают от бизнесмена.

Пенсия у ИП на ЕНВД начисляется на основании Федерального закона.

При расчете учитываются периоды службы в армии, беременности, учебы и другие.

Так как индивидуальные предприниматели причислены к физическим лицам, то им сумма рассчитывается так же, как и наемным работникам. Но ИП должны обращаться сами за ее начислением.

Они обязаны подать заявление в местную службу ПФР по месту регистрации. Это можно сделать за 30 дней до наступления пенсионного возраста.

Вернуться к оглавлению

Необходимые документы

Нужно предъявить следующие документы:

Нужно предъявить следующие документы:

Для предпринимателя, использующего ЕНВД, необходимо подтверждение постановки на учет из налоговой службы, а также справка из ПФР о выплатах взносов на доходы.

Документы можно отправить по почте наложенным платежом или принести самостоятельно. Могут потребоваться дополнительные справки, которые необходимо будет предоставить в течение трех месяцев.

После получения документов их внимательно проверяют и выдают расписку о дате приема. Предусмотрено увеличение базовой части, если ИП имеет на иждивении нетрудоспособного члена семьи. Необходимо документальное подтверждение.

Можно приблизительно вычислить будущую пенсию ИП, который заработал за год 4 млн. руб., отчислил 62 тыс. руб.

Если на протяжении определенного периода он будет отчислять ежегодно такую же сумму, то искомая величина составит 15 тыс. руб.

Если индивидуальный предприниматель на ЕНВД выплачивает все взносы в ПФР в полном объеме, то он может получить пенсию по возрасту.

Важно вовремя представить все необходимые документы, чтобы она была оформлена.

Все жители Российской Федерации, которые работали и уплачивали страховые взносы в ПФР, имеют право на получение пенсии по старости. Предприниматели не являются исключением из этого правила, а при выполнении некоторых условий они тоже имеют право на получение пенсионного пособия. Но как подсчитывается ИП пенсия? Каков размер суммы, которая составляет страховую часть пенсии? И при каком количестве пенсионных баллов ИП получит пособие по старости? Ниже эти вопросы будут рассмотрены.

Право на пенсию для ИП: основные сведения

Будет ли предприниматель получать пенсию, если платит страховые взносы? Ответ смотрите в видео:

Индивидуальный предприниматель (ИП) – это человек, который занимается предпринимательской деятельностью, но не зарегистрирован в качестве юридического лица. Как и все обычные люди, ИП имеет право на получение стандартной пенсии. Главным условием для начисления пенсии является регистрация человека в качестве ИП в соответствующих учетных органах (в ПФР и Налоговой Службе).

Законодательная база касаемо предпринимателей и их пенсии представлена на картинке:

Если человек начал заниматься предпринимательством, то ему нужно подать соответствующие документы в Налоговую Службу. После регистрации Налоговая Служба отправит документы на ИП в ПФР. Потом Пенсионный Фонд обязан открыть индивидуальный счет, на который будет осуществляться перечисление пенсионных сбережений.

Чтобы воспользоваться правом на пенсию по старости, ИП должен удовлетворять следующим требованиям:

Как рассчитать пенсию для ИП?

Как формируется пенсия в России, посмотрите на картинке:

На размер пенсионного пособия для бизнесмена напрямую влияет объем отчислений в ПФР. Подсчет пенсии обычно осуществляется в два этапа – сперва производится подсчет специального коэффициента ИПК, а потом с учетом ИПК производится итоговый расчет пенсии для ИП. Каждый из этих этапов имеет определенные особенности, о которых необходимо помнить. Ниже мы рассмотрим каждый из этих этапов, а также приведем несколько примеров.

Пенсионный калькулятор ПФР для примерного подсчета пособия есть на официальном сайте ПФР.

Расчет ИПК

ИПК – это специальный учетный коэффициент, который нужен для подсчета пенсии. Фактически ИПК отражает итоговое количество баллов, которые человек заработал во время всей своей трудовой деятельности. Для предпринимателей формула для подсчета ИПК выглядит так: ИПК = 10 x (ФРВ: МРВ). Расшифровка такая:

Давайте теперь попробуем подсчитать ИПК за 1 учетный год. Допустим, предприниматель заработал за год 400.000 рублей, а в ПФР он делал отчисления по ставке 10%. В таком случае ИПК = 10 x (ФРВ: МРВ) = 10 x ((400.000 x 0,1)) : (1.021.000 x 0,16) = 10 x (40.000: 163.360) = 10 x 0,245 = 2,45 баллов. Таким образом, человек за 1 год заработал 2,45 баллов, а для подсчета ИПК нужно сложить все заработанные баллы за все учетные периоды.

Итоговый расчет

После подсчета ИПК можно приступать к итоговому расчету. Выплата состоит из двух частей – из страховой части пенсии и из дополнительной доплаты. Формула в данном случае будет такой: ПП = ПК x (ДД + ИПК x ЦБ). Расшифровка формулы:

Давайте теперь посчитаем, сколько будет получать предприниматель. Допустим, ИП заработал 30 баллов, и он не имеет льгот; давайте теперь подсчитаем размер пособия: ПП = ПК x (ДД + ИПК x ЦБ) = 1 x (4.982,9 + 30 x 81,49) = (4.982,9 + 2.444,7) = 7.427 рублей и 60 копеек.

Процедура оформления

Как и когда начинать оформление пенсии, смотрите на картинке:

Для начисления пособия предпринимателю нужно обратиться в ПФР и написать заявление (бланк заявления скачивайте ).

При себе нужно иметь следующие документы:

После этого работники ПФР должны рассмотреть документы и подсчитать пенсию с учетом текущего законодательства. Если документов не хватает, то в таком случае работники должны вам сообщить об этом факте по телефону или по почте, а для продолжения оформления нужно найти и передать в ПФР эти документы.

Порядок назначения пенсионных выплат с 2015 года регулируется законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Статья 8 этого закона устанавливает три условия для возникновения права на пенсию:

В следующих разделах рассмотрим, как в России считать пенсию для ИП с учетом всех положений закона.

Особенности назначения пенсии ИП

Закон № 400-ФЗ не выделяет специальный расчета пенсии индивидуального предпринимателя. Однако назначение пенсии ИП все-таки имеет свои особенности. Рассмотрим их подробнее.

Возраст от вида деятельности не зависит, поэтому здесь никаких нюансов, связанных со статусом ИП, не будет.

В страховой стаж включаются все периоды деятельности, за которые уплачивались взносы на пенсионное страхование (ст. 11 закона № 400-ФЗ).

Читайте также Правила для сверхнормативных суточных

Особенность ИП в том, что он уплачивает взносы самостоятельно и по специальным тарифам. Они предусмотрены ст. 430 НК РФ. Этот платеж состоит из фиксированной и переменной части.

Фиксированная устанавливается на каждый год положениями НК РФ. На 2020 год это – 26 545 руб. Переменная часть платится только теми ИП, доход которых за расчетный период (год) превышает 300 тыс. руб. руб. Ставка для переменной части – 1% от суммы, превышающей 300 тыс. руб.

Расчет пенсионных баллов за периоды после 2002 г. зависит от перечисленных страховых взносов. Для более ранних периодов баллы определяются на основании трудового стажа. Здесь возникает вопрос – как предпринимателю подтвердить стаж, ведь трудовой книжки у него нет…

Регламент такого подтверждения приведен в пп. 18, 19 постановления Правительства от 02.10.2014 № 1015 «Об утверждении правил подсчета…»

Для всех ИП, кроме работавших на «вмененке» подтверждающими документами будут справки из налоговой инспекции или из отделения ПФР об уплате обязательных платежей.

Для тех же, кто работал на ЕНВД, таким документом будет свидетельство об уплате единого налога.

Пример расчета

Рассмотрим, какую пенсию будет получать индивидуальный предприниматель, имеющий доход, сопоставимый со средней заработной платой в РФ.

Формула расчета ИПК приведена в п. 18 ст. 15 закона № 400-ФЗ:

ИПК = (СВ / СВн) х 10, где:

Средняя заработная плата в России в 1 квартале 2020 г. по данным Росстата составила порядка 42 000 руб., что в годовом исчислении будет соответствовать 504 000 руб. Для упрощения расчетов округлим и предположим, что предприниматель зарабатывает 500 000 в год. Тогда сумма его пенсионных взносов за 2020 год составит:

Читайте также 16 мая Минтруд опубликовал постановление о новом порядке расчета минимальной пенсии

СВ = 26 545 +1% х (500 000 – 300 000) = 28 545 руб.

ИПК = (28 545 / (1 021 000 х 16%)) х 10 = (28 545 / 163 360) х 10 = 1,75

Предположим, что предприниматель ведет деятельность без существенных изменений в течение 35 лет (средний трудовой стаж российского пенсионера на момент назначения пенсии). Тогда его доход будет увеличиваться только в силу инфляции. Но т.к. инфляция учитывается и при определении предельной базы для расчета взносов, то количество балов за год меняться не будет.

В этом случае к моменту выхода на пенсию он получит 35 х 1,75 = 61,25 балла. Т.е. право на получение пенсии (более 30 баллов) предприниматель заработал. Рассмотрим, каким будет ее размер, исходя из текущих положений закона.

Страховая пенсия состоит из двух частей – фиксированной и переменной. Фиксированная утверждается законом на каждый год и на 2020 составляет 4982,90 руб. Переменная определяется, как произведение накопленных баллов на стоимость одного балла. Она также устанавливается законом и на 2020 год составляет 81,49 руб. В итоге страховая пенсия предпринимателя с годовым доходом 500 тыс. руб. исходя из текущих норм пенсионного законодательства составит:

П = 4 982,90 + 61,25 х 81,49 = 4 982,90 + 4 991,27 = 9 974,17 руб.

Итак, рассмотрев, как начисляется пенсия индивидуальному предпринимателю, мы увидели, что ее размер при среднем уровне дохода совсем невелик. Он едва превышает прожиточный минимум пенсионера, который в 2020 г. составляет в РФ чуть меньше 9 тыс. руб.

Как предпринимателю увеличить свою пенсию

Закон предусматривает ряд возможностей увеличить будущую пенсию. Дополнительные пенсионные баллы (из расчета 1,8 в год, а при уходе за детьми – до 5,4 в год) начисляются за следующие периоды (п. 12 ст. 15 закона № 400-ФЗ):