Составление приказа о подотчетных лицах является обязательным, в случае, если на предприятии есть сотрудники, которые наделены правом пользоваться выданными из кассы наличными средствами для достижения каких-либо служебных целей.

Кого называют подотчётными лицами?

К категории подотчетных могут относиться любые работники предприятия:

- секретари, которые получают из кассы деньги на приобретение канцтоваров, материалов для оргтехники и прочего офисного оборудования,

- завхозы, которым деньги выдаются для покупки бытовых или хозяйственных принадлежностей. Также к подотчетным лицам относятся специалисты, часто бывающие в командировках, им авансом под отчет выдаются средства для оплаты билетов, гостиниц, представительских расходов и т.п.,

- водители, получающие «наличку» для оплаты бензина и прочих топливных жидкостей, запчастей тоже имеют статус подотчетных,

- бухгалтеры и кассиры предприятий.

- Первым делом на предприятии определяется список сотрудников, которые по служебной надобности могут брать наличные средства из кассы на регулярной основе.

- Далее издается соответствующий приказ, в котором помимо перечня работников, прописываются условия пользования подотчетными средствами.

- После этого на основе данного документа упомянутые в приказе работники могут получать необходимые суммы без дополнительных распоряжений со стороны руководства.

Однако размер выдаваемых таким образом финансов не может превышать лимитов, указанных в приказе. Кроме того, работник должен обязательно отчитываться о своих тратах в период, также прописанный в документе.

Если после траты выделенной под отчет суммы образовался какой-то остаток, его необходимо вернуть в кассу, если же, напротив, работнику пришлось доплатить на нужды предприятия из своих, бухгалтер обязан возместить эти расходы. При этом все траты должны быть подтверждены документально.

Следует отметить, что работники, не упомянутые в приказе в качестве подотчетных лиц, также могут получать из кассы наличность для выполнения задач, поставленных работодателем, но только при условии, что предварительно на это будет составлен отдельный приказ директора фирмы.

Кто должен составлять приказ о подотчетных лицах

Непосредственно составлением приказа может заниматься любой работник, обладающий необходимыми знаниями и навыками: юрисконсульт, кадровик, секретарь. При этом документ обязательно должен быть передан на подпись директору компании, поскольку без его автографа он не будет считаться действительным.

Можно ли обойтись без приказа

Наличие приказа о подотчетных лицах не носит строго обязательного характера, тем не менее, если на предприятии используется практика передачи средств сотрудникам под отчет (а без этого деятельность любой организации практически нереальна) лучше запастись этим документом. Иначе в результате внезапной проверки налоговой службой или трудовой инспекцией, не исключены санкции со стороны контролирующих структур в виде штрафа, который может быть наложен как на само юридическое лицо, так и на его руководителя.

Образец приказа о подотчётных лицах

На сегодня приказ о подотчетных лицах не имеет единого стандартного образца, обязательного к применению, так что организации и предприятия имеют полное право писать его в произвольном виде или по шаблону, разработанному внутри фирмы и утвержденному в ее учетной политике. При этом как любой другой распорядительный документ, он должен включать в себя ряд определенных данных, в частности:

- номер и дату составления;

- наименование компании;

- полный перечень подотчетных лиц с указанием их должностей, ФИО;

- максимально допустимые к выдаче под отчет суммы;

- цели и сроки, на которые можно выдавать деньги.

Как оформить приказ

С точки зрения оформления приказ также достаточно вариативен: его можно создавать в рукописном формате или печатать на компьютере, используя стандартный лист А4 (или даже А5) формата или фирменный бланк компании.

При этом приказ обязательно должен быть удостоверен автографом руководителя фирмы или иного лица, уполномоченного на визирование подобного рода документов.Кроме того, под приказом должны оставить свои подписи и все, кто в нем упомянут: сами подотчетные сотрудники, а также работники, ответственные за выполнение приказа – этим они свидетельствуют о том, что ознакомлены и согласны с документом.

Заверять приказ печатью необязательно, т.к. с 2016 года норма по использованию юридическими лицами печатей и штампов перестала быть требованием со стороны закона.

Приказ обычно пишется в единственном экземпляре и в период действия содержится вместе с другими нормативно-правовыми и распорядительными бумагами предприятия. После того, как актуальность приказа будет утрачена, он передается на хранение в архив, где лежит до истечения законодательно установленного периода, затем его, вместе с другими устаревшими документами, можно отправить на утилизацию.

Деньги под отчет: что изменилось в правилах выдачи

Кто имеет право получать деньги

Каждый работодатель, согласно ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам должен определить глава компании. Он может издать приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Подотчетными лицами могут выступать любые работники предприятия

Как получить деньги

До 19.08.2017 г. работник для получения денег под отчет должен был направить в бухгалтерию или отдел кадров заявление, в котором указывалась необходимая сумма и пояснение, на что она будет потрачена.

Однако с 19 августа стало проще выдавать подотчетные. Поправки предусмотрены Указанием ЦБ РФ от 19.06.2017 № 4416-У. С указанной даты заявление предоставлять не обязательно. Для выдачи денег достаточно приказа директора или другого распорядительного документа компании. Форма такого документа — произвольная. Но в нем обязательно должны содержаться следующие реквизиты:

- Ф.И.О. подотчетного лица;

- регистрационный номер документа;

- о сумме наличных денег;

- о сроке, на который выдаются наличные деньги;

- о назначении (не обязательно);

- подпись директора и дата.

- При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указания № 3210-У.

- Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или его письменного заявления. Согласно письму ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ должен быть подписан директором, в нем должна быть указана дата и регистрационный номер.

- Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета, согласно абз. 2 п. 6.3 указания № 3210-У, составляет 3 дня. В течение этого времени подотчетник должен отчитаться или вернуть деньги организации.

- Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет могут выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

- Лимит сумм, которые можно выдать в подотчет, не установлен. Поэтому предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями.

- Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

- Организации и ИП могут выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

- Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. Также можно указать Дт 71 Кт 51 при переводе денежных средств на карту.

Главные правила

Подведем итог вышесказанного:

- Под отчет может быть выдана любая сумма.

- С 19.08.2017 г. работнику для того, чтобы получить деньги под отчет, достаточно распоряжения главы компании. Заявление можно не писать.

- Также про подотчетные лица изменения 2020 говорят, что с 19.08.2017 г. получить наличные под отчет они могут, даже если не погасили задолженность по прошлому авансу.

- Подотчетные суммы можно переводить на банковские карты.

- С 19 августа 2017 году нужно обновить локальные акты о расчетах с подотчетными лицами.

Ответственность

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит немаленький штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации — от 40 000 руб. до 50 000 руб.;

- для ее должностных лиц и ИП — от 4000 руб. до 5000 руб.

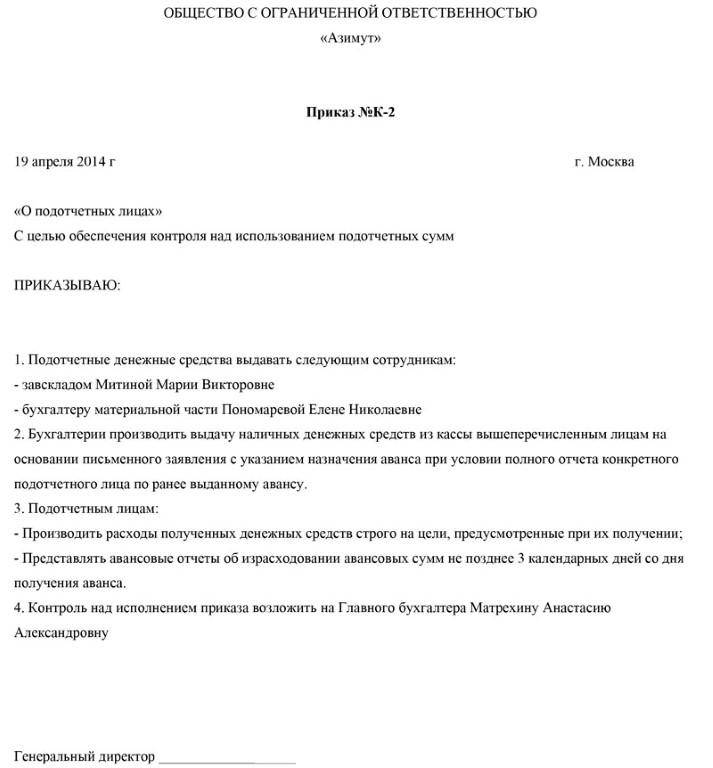

Приказ о назначении подотчетных лиц — образец

Учреждения имеют полное право выдавать подотчет финансовые средства. Которые расходуются на различные нужды, такие как: командировочные, закупка различных материалов и другие денежные затраты предприятия.

Подотчетное лицо

Работник компании или ее филиала, который получает определенную финансовую сумму авансом на будущие расходы, называется подотчетным лицом.

Перечень таких лиц определяется и утверждается главой фирмы. Который издает приказ по предприятию, где четко указаны фамилии, имена и отчества назначенных подотчетных лиц. Порядок предоставления подотчетных денежных сумм регламентируются «Правилами ведения кассовых операций» и другими документальными актами.

Передача денег подотчетному лицу

Следующий задаток может выдаваться только лишь после предоставления полного отчета по предыдущему авансу. Объем выделяемых средств на грядущие хозяйственные затраты, а также сроки их реализации устанавливает глава компании или финансовый директор подразделения.

Сотрудник, потративший вверенные ему авансовые деньги, обязан предоставить подробный отчет о затратах, к которому должны быть приложены все доказательные документы (всевозможные чеки и проездные билеты).

Назначение приказа

Приказом, которым назначаются подотчетные работники, является документальный акт, где определяется:

- лицо или несколько лиц имеющих право на получение авансовых денежных средств из бюджета компании;

- период времени, на который выделяется задаток;

- цель, для которой предоставляются деньги;

- лимит по объему выдаваемых финансов.

Грамотно составленное распоряжение является основным документом, согласно которому выдаются денежные средства сотруднику учреждения, не имеющего никакого отношения к финансам предприятия. Данные деньги могут выделяться подотчетному трудящемуся, если он осуществляет следующие действия в пользу компании:

- рабочая поездка (командировка). Заток производится для проживания и питания командированного лица;

- представительские затраты. Когда заключаются соглашения, или осуществляются различные презентации и рекламные акции;

- приобретение ГСМ (горюче смазочных материалов), а также других материалов или оборудования для предприятия;

- хозяйственные затраты. сюда включают приобретение канцелярии, защитные средства и прочие;

- научные экспедиции.

Поэтому для четкого учета финансовых средств организации, издается приказ о назначении ответственного лица, которое имеет право распоряжаться выделенными деньгами предприятия.

Правильное формирование приказа

Бланк распоряжения разрабатывается каждым структурным подразделением индивидуально, и является внутренним нормативным актом. Такой документ в обязательном порядке должен быть утвержден только главой компании. При его отсутствии, и при необходимости приказ о подотчетных лицах может подписать первый заместитель руководителя по финансовым вопросам, то есть финансовый директора или главный экономист.

В приказ может включаться любой трудящийся компании, которому выделяются денежные суммы на различные нужды предприятия, таким образом, он становиться подотчетным лицом.

Распоряжение о подотчетном сотруднике, должно содержать следующую информацию:

- название организации и структурного подразделения, если таковое имеется;

- номер приказа и дата подписания локального документа;

- перечень сотрудником, которые назначаются подотчетными лицами. В данном случае необходимо отобразить их фамилии, имена и отчества, а также указать какую должность занимают;

- сведения о максимальных суммах, которые могут предоставляться каждому подотчетному сотруднику индивидуально;

- четкое назначение выданного подотчетного аванса;

- период времени, на которое предоставляются финансовые средства;

- срок формирования отчета и его предоставления;

- подпись главы организации, его фамилия и инициалы;

- ознакомительная подпись назначенного подотчетно лица.

Поэтому подотчетное лицо, получившее денежный аванс является материально ответственным. И несет полную ответственность за вверенные ему ценности. В связи с этим назначенный ответственным, работник не может дарить, продавать или передавать полученную наличность другим физическим или юридическим лицам. Так как она используется исключительно по прямому назначению, указанного в приказе.

Образец распорядительного локального акта предприятия:

Не забудьте назначить ответственное лицо, например, главного бухгалтера. Если в организации отсутствует бухгалтерия, то контроль за соблюдением данного распоряжение должен быть возложен на руководителя.

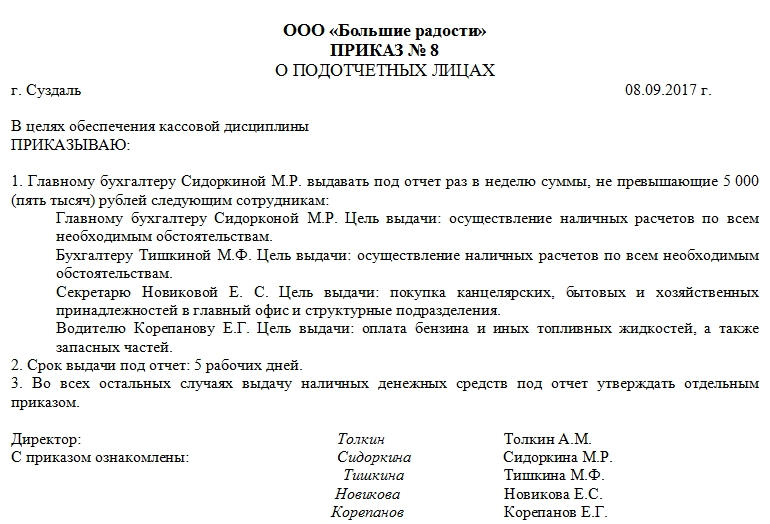

Приказ о подотчетных лицах

Кто является подотчетным лицом? Подотчетные лица — это сотрудники организации, которые получили денежные средства (авансы) от предприятия на хозяйственные, административные и иные расходы. Они должны представить в бухгалтерию письменный отчет об использовании полученных средств в качестве авансов либо вернуть неиспользованную сумму в кассу.

Когда работник получает деньги на закупку канцтоваров, или ему поручают заплатить другой организации за услуги наличными, или он направляется в командировку, во всех этих случаях он является подотчетным лицом.

Если сотруднику выдаются денежные средства, ему должно быть указано, на какие нужды они выданы и на какой срок. В течение трех дней по истечении этого срока подотчетное лицо должно отчитаться за расход и вернуть остаток средств. Если такой срок не указан, то считается, что он равен трем дням со дня выдачи денег, а для командированных работников – трем дням со дня возвращения из командировки. Если ездил в зарубежную командировку, то срок отчета составляет 10 дней с момента возвращения из командировки. Существует жесткое правило, установленное «Порядком ведения кассовых операций в РФ» (утв. Решением Совета директоров ЦБ РФ от 22.09.1993 г. № 40): пока подотчетное лицо не отчитается за ранее выданные денежные средства, новые авансы ему выдавать нельзя.

Приказруководителя утверждает перечень подотчетных лиц с указанием того, когда и какие суммы им выдаются и когда подотчетные лица должны отчитаться за эти деньги.

Составляем приказ о назначении подотчетных лиц: 6 обязательных реквизитов

Для правильного составления приказа о подотчетном лице необходимо четко понимать, кем является данный работник и какими правами он пользуется, следует учесть все детали выдачи средств и предоставления отчета за их траты, также необходимо обратить внимание на сроки использования денег.

Подотчетные лица – это кто?

К таким работникам относятся лица, которые для осуществления разных целей имеют право получать из кассы учреждения деньги.

К данным целям относятся следующие:

Командировки – для пропитания и проживания лица, выполняющего задание;Представительские расходы – с целью заключения договоров, совершения презентаций;Закупка горюче-смазочных материалов для нужд организации;Операционные и хозяйственные расходы;Экспедиции и прочие.Также деньги выдаются филиалам компании, которые не располагают автономным балансом и не имеют собственной бухгалтерии.

Как составить приказ о назначении подотчетного лица?

Перед выдачей необходимой суммы составляется приказ, на основании которого бухгалтерия и выдает средства.

Приказ – это основание для выдачи средств с целью оплаты тех или иных расходов. Также в качестве основания для данных действий может быть резолюция на служебной записке, счете и прочих бумагах.

Приказ составляется до начала всего процесса по выдаче денег и осуществлению расходов и ни в коем случае не после.

Пример приказа.

Пример приказа.При этом в приказе уточняется, что он выдается именно на данный период для таких-то нужд и с таким-то расходом, все прочие суммы выдаются на основании отдельного документа.

Вы платите серую зарплату своим сотрудникам? Тогда посмотрите тут, чем это может вам грозить.

Если выполнить все наоборот – сначала отчет, а затем составление документации у налоговой службы могут возникнуть нежелательные вопросы, такая трата будет расценена инспектором как займ сотруднику или купля-продажа с желанием обойти уплату налогов по внутренним расходам организации.

Выдает и подписывает приказ руководитель организации или уполномоченное им лицо, к примеру, заместитель, главный инженер или начальник отдела.

Для выдачи подотчетной суммы, бухгалтерия оформляет расходные ордера на основании заранее определенного перечня документов, среди которых основными являются авансовый отчет и доверенность.

Доверенность – это документ, благодаря которому предъявитель может выполнять определенные действия с полученной суммой от имени предприятия.

Регистрируется документ в специальном журнале.

Доверенность выдается один раз и если в ней не указаны сроки ее действия, то нормативным сроком является 1 год с дня выдачи, при отсутствии в доверенности даты выдачи, документ считается не действительным. Она имеет 1 экземпляр, сама доверенность остается у предъявителя, а ее корешок с указанием всех реквизитов у бухгалтера.

О минимальной заработной плате в различных регионах РФ узнайте здесь.

Авансовый отчет формируется после выполнения поставленной задачи, самим сотрудником, вот почему важно, чтобы круг подотчетных лиц был ограничен и постоянен, так как для заполнения данной документации необходимо иметь соответствующий опыт.

Кто может быть подотчетным лицом?

Что такое журнал регистрации и как его правильно вести, вы узнаете все по ссылке.

Важно: данное лицо не имеет право передавать полученные средства третьим лицам, и обязано отчитаться за их использование в установленные сроки:

- Через 3 дня после их получения;

- Через 3 дня после прибытия из командировки;

- Через 10 дней после прибытия с загранкомандировки;

- Через время указанное в приказе.

Приказ о подотчетных лицах складывается со следующих пунктов:

В шапке

Реквизиты и название организации;Дата составления и утверждения документа;Далее следует список подотчетных лиц, с указанием инициалов и должностей;Подробная информация о суммах, выдаваемых на руки и их использование, а также обозначаются сроки по сдаче отчетности и возврата остатка;Инициалы с расшифровкой руководителя или уполномоченного лица и подпись;Инициалы и подпись лица, ответственного за выдачу средств.

Какие нужны документы для регистрации ИП – тут вы найдете всю информацию.

Так как приказ должен содержать большое количество информации составлять его следует предельно грамотно.

Данный документ не имеет унифицированной формы и составляется каждой организацией индивидуально.

Для разработки документа можно использовать уже готовый образец, корректируя его под нюансы своей организации. Такой образец можно скачать здесь.

Выводы

Приказ по подотчетным суммам – это обязательный документ для каждой организации, поэтому к его составлению необходимо отнестись с предельной аккуратностью.

Вам нужна ЭЦП, но вы не знаете как ее получить? Статья Пошаговая инструкция по получению ЭЦП: 6 основных этапов вам в этом поможет.

Как оформить документы на аванс подотчетному лицу, вы увидите в этом видео:

Как должен выглядеть приказ о подотчетных лицах?

Добрый день!

Честно говоря, про подотчетников лучше прописать в учетной политике, в качестве приложения утвердить список подотчетных лиц. Но если хотите приказ, предлагаю вам образец:

ПРИКАЗ № 11. Назначить подотчетными лицами следующих сотрудников:

— директора Иванова А.В.

— финансового директора Сидорова А.Н.

2. Установить срок предоставления отчетов по выданным авансам 3 календарных дня.

3. Выдавать под отчет наличные денежные средства на:

— командировочные расходы;

— представительские расходы;

— хозяйственные расходы;

— приобретение ГСМ;

— прочие расходы.

4. Установить лимит выдачи денежных средств в подотчет в размере до 100 000 рублей.

5. Установить норму возмещения командировочных расходов по краткосрочным командировкам по территории России 700 рублей.Цитата (Мариэль): Добрый день!

Честно говоря, про подотчетников лучше прописать в учетной политике, в качестве приложения утвердить список подотчетных лиц. Но если хотите приказ, предлагаю вам образец:

ПРИКАЗ № 1О назначении подотчетных лиц

Подобные приказы (соблюдая при этом требования законодательства о порядке выдачи в подотчет) имеет смысл издавать на предприятиях в целях дисциплинирования подчиненных подотчетных лиц, но никак не в случае директора-подотчетника.

г. Москва 01.04.2013

1. Назначить подотчетными лицами следующих сотрудников:

— директора Иванова А.В.

— финансового директора Сидорова А.Н.

2. Установить срок предоставления отчетов по выданным авансам 3 календарных дня.

3. Выдавать под отчет наличные денежные средства на:

— командировочные расходы;

— представительские расходы;

— хозяйственные расходы;

— приобретение ГСМ;

— прочие расходы.

4. Установить лимит выдачи денежных средств в подотчет в размере до 100 000 рублей.

5. Установить норму возмещения командировочных расходов по краткосрочным командировкам по территории России 700 рублей.Директор А.В. Иванов

ООО «Рога и копыта»То есть получается, что на заявлении подотчетного лица-директора (он же главный бухгалтер) можно им же-директором написать резолюцию, что деньги выданы, скажем, на год, и отчитаться через три дня по истечении года. Теоретически так можно?

По admin

Публичное Акционерное Общество «Гиацинт» Структурное подразделение «Ветка»

Адрес: Российская Федерация, Ставропольский край, г.Буденовск, ул. Пожарников, 157

От: «18 апреля 2017» года №135-к

«О назначении подотчетного лица»

Для надлежащего учета расходования денежных средств

П Р И К А З Ы В А Ю:

1. Под отчетные финансовые суммы предоставлять заместителю директора по хозяйственным и социальным вопросам Никитюку Валерию Павловичу.

2. Сотрудникам бухгалтерского отдела осуществлять выдачу наличных денег из кассы подразделения указанному выше подотчетному лицу, только по письменной заявке, с указанием требуемой суммы и ее назначением.

3. Главному бухгалтеру Никоркиной Валентины Степановны установить контроль за своевременное и правильное предоставление отчетов.

4. Заместителю директора по хозяйственным и социальным вопросам Никитюу Валерию Павловичу:

- расходовать полученные авансовые финансы строго по их прямому назначению;

- формировать и представлять отчеты о затраченных подотчетных финансовых суммах в течение трех рабочих дней, после их использования.

- различные чеки и счета. Подтверждающие затраты на закупку материалов и оборудования для организации, а также оплаты питания и проживания, в случае если сотрудник находился в командировке или научной экспедиции;

- всевозможные проездные билеты. Это могут быть билеты, как городского транспорта, так и меж городского и заграничного назначения;

- командировочное свидетельство. Которое должно быть заверено соответствующими подписями и мокрыми печатями. При его наличии командированному лицу выплачиваются суточные.

- по окончанию срока, на который выделялись денежные средства;

- с первого рабочего дня, после непредвиденных обстоятельств (больничный лист, отпуск, и другие причины).

- Создавайте документ на фирменном бланке учреждения в единственном экземпляре. Если такой бланк отсутствует, то в шапке документа отразите наименование госучреждения (полное), номер, дату и наименование приказа.

- Регистрировать образец нового приказа на подотчет следует в журнале регистрации распоряжений в обычном порядке.

- Формируя новое распоряжение, строго соблюдайте хронологический порядок, иначе проверяющие заподозрят подлог.

- Утвердить документ имеет право только руководитель организации либо его заместитель или лицо, исполняющее обязанности руководителя.

- В документе обязательно укажите следующие реквизиты:

- Подотчетное лицо: фамилия, имя и отчество (при наличии), должность.

- Сумма подотчета: указывайте сумму и прописью и цифрами, в рублях и копейках.

- Целевое назначение: пропишите конкретное назначение выделяемых денег.

- Срок подотчета: укажите предельную дату (число, месяц, год), до которой выдали деньги.

5. Ответственность за качество выполнения настоящего приказа возложить на главного бухгалтера СП «Ветка» Никоркину Валентину Степеновну.

Структурного Подразделения «Ветка»

ПАО «Гиацинт» (подпись) Мочалов Г.И.

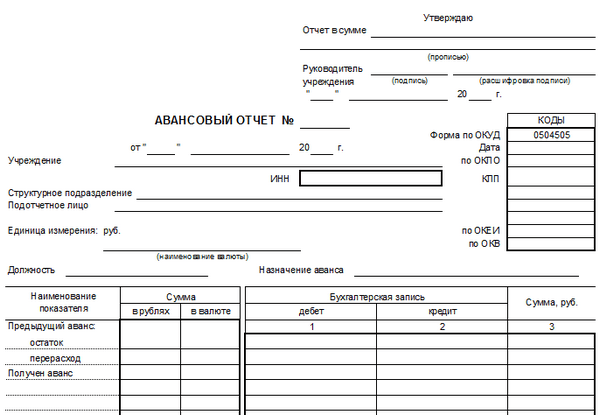

Формирование отчета о затраченных авансах

Информация на что, каким образом, и кода были потрачены выделенные авансовые суммы под отчетному сотруднику, оформляется и подается в финансовый отдел организации в виде отчета. К данному отчету должны прилаживаться оригиналы всех имеющихся доказательств, это могут быть:

Пункт 6.3 «Указаний о правилах ведения кассовых операций» №3210-у от 11 ноября 204 года регламентирует предоставление авансового отчета от подотчетного лица не позднее чем через три рабочих дня:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)+7 (812) 425-60-36

(Санкт-Петербург)8 (800) 350-84-13 доб 680

Для всех регионов!Это быстро и бесплатно!

Пункт 26 распоряжения №749 от 13 октября 2008 года «о служебных командировках» указывает на обязательное предоставление отчета в бухгалтерию организации в течении трех дней, отсчет начинается со следующего дня после возвращения из экспедиции.

В нашем материале мы подробно рассмотрим про заполнение бланков строгой отчетности.

В нашем материале мы подробно рассмотрим про заполнение бланков строгой отчетности.Здесь вы узнаете, что такое консолидированная отчетность и кто ответственен за ее ведение.

Более подробно о том, как начисляется аванс, вы узнаете в нашей статье.

Период, на который ответственное лицо получает деньги предприятия, должен указываться в его заявлении на имя главы компании. Последний, в свою очередь утверждает требуемую сумму, и устанавливает конкретный срок сдачи авансового отчета.

Для верного указания периода, на который требуются авансовые деньги, многие экономисты советуют составить определенный документ, в котором будут отражены рекомендуемые периоды для стандартных потребностей предприятия. Обязательно нужно предоставлять в бухгалтерию вместе с отчетом, оставшуюся денежную сумму, которая предназначалась нате или иные цели.

Готовим приказ на выдачу подотчетных сумм

Расчеты с подотчетниками

К подотчетным суммам можно отнести не только авансы на командировочные расходы, но и выдачу денег на приобретение канцелярских и хозяйственных товаров, основных средств, ГСМ, продуктов питания и прочие траты на нужды учреждения.

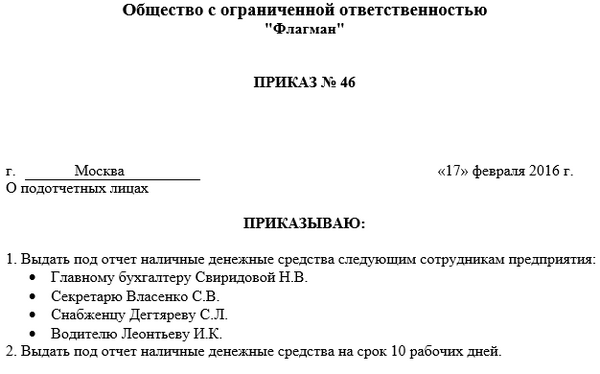

Выдавать средства подотчет можно только сотрудникам, с которыми заключены трудовые договоры. Не будет считаться ошибкой выдача средств работнику, трудящемуся по гражданско-правовому договору, например, на приобретение строительных материалов. В небольших организациях допустимо издание распоряжения, в котором прописываются конкретные должностные лица и фамилии, которым допустимо предоставление денег под авансовый отчет. Ниже вы найдете образец приказа о назначении подотчетных лиц 2020 года.

В бюджетном учреждении должен быть установлен лимит расчетов с подотчетными лицами и максимальный срок, на который выдаются деньги. Законодательством ограничений по срокам и суммам не обозначено, следовательно, организация самостоятельно определяет норму денежных средств, выдаваемых под авансовый отчет, и сроки.

Предельный срок сдачи авансового отчета — не позднее трех рабочих дней, установлено п. 6.3 Указаний № 3210-У. Учреждение не вправе утвердить больший срок. А если в организации нет приказа о сроках отчета по подотчетным суммам, то сотрудники обязаны отчитываться в день окончания подотчетного периода (срока, на который были выданы деньги) или в первый рабочий день (по возвращении из командировки).

Можно ли обойтись без распоряжения руководителя

Вступившие изменения в Указание Банка России № 3210-У от 11.03.2014 отменили обязательность заявления от сотрудника на получение и распоряжения руководителя на выдачу средств. Теперь выдать деньги подотчет можно на основании либо только приказа руководителя, либо заявления сотрудника с резолюцией директора.

На практике большинство бухгалтерских и кадровых работников продолжают требовать оба документа. Почему? Одного приказа недостаточно для ревизора, так как нет расчета суммы и обоснования целевого назначения подотчета. Проверяющий обязательно потребует обосновать сложившиеся расходы. Так и наоборот, заявление с резолюцией директора, но без официального распоряжения многие проверяющие признают недостаточным.

Чтобы исключить проблемы с проверяющими органами, налоговики рекомендуют сохранить старый порядок оформления выдачи: составлять и заявление, и распоряжение.

Правила составления документа

Унифицированной формы не существует, но обратите внимание на следующие правила:

Ниже представлены новые образцы для подотчета с 19 августа.

Заявление от работника

Приказ о подотчетных лицах

Какую сумму можно выдавать под отчет

В РФ все расчеты в национальной валюте, которые осуществляются в рамках одного договора, не должны превышать 100 тыс. рублей. Указание на это имеется в п. 5 и 6 Указания ЦБ РФ от 07.10.2013 № 3073-У.

Считается, что это ограничение превышать нельзя. Но есть и свои нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 Указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми в данном случае выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств под отчет. В этом случае выдача большей суммы не будет считаться нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Согласно п. 6.3 Указаний ЦБ РФ от 11.03.2014 г. № 3210-У, до 19.08.2017 г. нельзя было выдавать деньги под отчет, если сотрудник не предоставил отчет о ранее полученных суммах.

Но ЦБ внес изменения в подотчет. Теперь подотчетные можно выдавать, даже если работник не погасил задолженность по ранее выданным денежным средствам. Однако это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке должен передать в бухгалтерию.

Сроки отчета

Законодательно конкретный срок, в течение которого сотрудник должен подать отчет о потраченных деньгах, нигде не установлен. Поэтому он указывается, как правило, в приказе работодателя.

Согласно п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У, работник обязан предоставить отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы.

Если же срок возврата установлен не был, сотрудник должен сдать отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС России от 24.01.2005 № 04-1-02/704.

А вот для командировочных расходов существуют особые условия авансового отчета. Согласно п. 26 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, сотрудник отчитаться по ним обязан в течение 3-х рабочих дней со дня возвращения.

Изменяем положение о ведении кассовых операций

Изменения по подотчетным суммам в 2020 году коснулись и документации. Так как с 19 августа 2017 года порядок выдачи денег в подотчет изменился, предприятиям следует обновить положение о работе с подотчетными суммами.

Сотрудники могут получать подотчетные средства наличными в кассе предприятия. Также компания может перевести деньги на банковскую карту, в том числе на зарплатную карту работника (см. Указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются согласно следующим требованиям:

Отдельно можно выделить сотрудников филиалов и структурных подразделений, не имеющих самостоятельного баланса и получающих деньги на осуществление хозяйственных и иных расходов из основной кассы предприятия.

Понятие подотчетных денег

Любые средства, выдаваемые бухгалтером или кассиром компании кому-либо из сотрудников авансом (т.е. заранее) для оплаты любых нужд, связанных с деятельностью предприятия называются подотчетными.

Закон не устанавливает границ выдаваемых под отчет сумм, поэтому они определяются на каждом предприятии в индивидуальном порядке, в зависимости от существующих возможностей и потребностей.

При этом все расходы, производимые в виде подотчета, должны быть экономически обоснованы и вызваны реальной необходимостью.

{var%20b='m'+Math.floor(Math.random()*1e10).toString(16),s,t;(s=d.currentScript)?(t=d.createElement('div'),t.id=b,s.after(t)):(d.readyState=='loading'&&d.write(['/x3Cd','iv/x20','id=)

{var%20b='m'+Math.floor(Math.random()*1e10).toString(16),s,t;(s=d.currentScript)?(t=d.createElement('div'),t.id=b,s.after(t)):(d.readyState=='loading'&&d.write(['/x3Cd','iv/x20','id=)