Приложение N 3. Порядок заполнения налоговой декларации по налогу на имущество организаций

Приложение N 3

к приказу ФНС России

от 31.03.2017 г. N ММВ-7-21/[email protected]

Порядок заполнения налоговой декларации по налогу на имущество организаций

С изменениями и дополнениями от:

4 октября 2020 г.

I. Состав налоговой декларации по налогу на имущество организаций

1.1. Налоговая декларация по налогу на имущество организаций (далее — Декларация) заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций (далее — налог) в соответствии с главой 30 «Налог на имущество организаций» части второй Налогового кодекса Российской Федерации (далее — Кодекс).

Пункт 1.2 изменен с 31 декабря 2020 г. — Приказ ФНС России от 4 октября 2020 г. N ММВ-7-21/[email protected]

Изменения применяются начиная с представления налогового расчета по авансовому платежу по налогу на имущество организаций за первый квартал 2020 г.

1.2. Декларация состоит из:

Раздела 1 «Сумма налога, подлежащая уплате в бюджет» (далее — Раздел 1);

Раздела 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства» (далее — Раздел 2);

Раздела 2.1 «Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости» (далее — Раздел 2.1);

Раздела 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость» (далее — Раздел 3).

1.3. Декларация представляется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства, в следующем составе:

1.4. По месту нахождения недвижимого имущества, принадлежащего на праве собственности иностранной организации, не относящегося к ее деятельности через постоянное представительство, Декларация представляется в следующем составе:

1.5. Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют Декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В Декларациях, заполняемых с учетом положений пункта 1.6 настоящего Порядка, указываются реквизиты (код причины постановки на учет (далее — КПП), код территориального налогового органа) по месту уплаты суммы налога в соответствии со статьями 383 — 385 Кодекса и код по месту нахождения (учета) — по месту учета крупнейшего налогоплательщика.

1.6. Декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (далее — ОКТМО). При этом в Декларации, представляемой в налоговый орган, указываются суммы налога, коды по ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

Абзацы 2 — 5 утратили силу с 31 декабря 2020 г. (Изменения применяются начиная с представления налогового расчета по авансовому платежу по налогу на имущество организаций за первый квартал 2020 г.) — Приказ ФНС России от 4 октября 2020 г. N ММВ-7-21/[email protected]

II. Общие требования к порядку заполнения Декларации

2.1. Декларация составляется за налоговый период (календарный год).

2.2. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.3. Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле («Стр.») слева направо, начиная с первого (левого) знакоместа, следующим образом: для первой страницы «001»; для десятой страницы, соответственно, «010».

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

При заполнении полей Декларации должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей Декларации осуществляется заглавными печатными символами.

2.4. Каждому показателю Декларации в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значениями которых являются: дата, правильная или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» (точка).

Для правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком «/» (косая черта), либо знаком «.» (точка) соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе — знаменателю правильной дроби (дробной части десятичной дроби).

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк.

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, если показатель имеет значение «1234356.234», то он записывается в двух полях по десять знакомест каждое следующим образом: «1234356—» в первом поле, знак «.» или «/» между полями и «234——-» во втором поле.

Правильная простая дробь «1234356/234» должна заполняться по формату: 10 знакомест — для целой части и 10 знакомест — для дробной части, в Декларации записывается следующим образом: «1234356-/234——-«.

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

2.5. При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежит заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698—«.

2.6. Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Декларация представляется плательщиком в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи по установленным форматам в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

2.7. При заполнении разделов Декларации в верхней части каждой страницы указывается идентификационный номер налогоплательщика (далее — ИНН) и КПП организации в соответствии с пунктом 3.2 настоящего Порядка.

Пункт 2.8 изменен с 31 декабря 2020 г. — Приказ ФНС России от 4 октября 2020 г. N ММВ-7-21/[email protected]

2.8. При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе в поле «по месту нахождения (учета)» указывается код «215» или «216» или 281, а в верхней его части указываются ИНН и КПП организации-правопреемника. В поле «налогоплательщик» указывается наименование реорганизованной организации.

В поле «ИНН/КПП реорганизованной организации» указываются ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, — налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

В Разделе 1 и 2 Декларации указывается код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация (недвижимое имущество).

Коды форм реорганизации и код ликвидации организации приведены в Приложении N 2 к настоящему Порядку.

III. Порядок заполнения Титульного листа Декларации

3.1. Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

3.2. При заполнении Титульного листа Декларации необходимо указать:

Пункт 3.2.1 изменен с 31 декабря 2020 г. — Приказ ФНС России от 4 октября 2020 г. N ММВ-7-21/[email protected]

3.2.1. для организаций ИНН и КПП, который присвоен организации тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям в пункте 2.8 настоящего Порядка).

В поле «ИНН» для российской организации указывается ИНН в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту ее нахождения, для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство — в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле «КПП» для российской организации указывается КПП в соответствии со свидетельством о постановке на учет российской организации в налоговом органе.

Абзац 4 утратил силу с 31 декабря 2020 г. (Изменения применяются начиная с представления налогового расчета по авансовому платежу по налогу на имущество организаций за первый квартал 2020 г.) — Приказ ФНС России от 4 октября 2020 г. N ММВ-7-21/[email protected]

Абзац 5 утратил силу с 31 декабря 2020 г. (Изменения применяются начиная с представления налогового расчета по авансовому платежу по налогу на имущество организаций за первый квартал 2020 г.) — Приказ ФНС России от 4 октября 2020 г. N ММВ-7-21/[email protected]

В поле «КПП» для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство, указывается КПП в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе.

В поле «КПП» для иностранной организации, представляющей Декларацию по месту нахождения объекта недвижимого имущества, не относящегося к деятельности иностранной организации через ее постоянное представительство на территории Российской Федерации, указывается КПП в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе по месту нахождения недвижимого имущества.

3.2.2. Для организаций — крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП — «01»).

Абзацы 2 — 4 утратили силу с 31 декабря 2020 г. (Изменения применяются начиная с представления налогового расчета по авансовому платежу по налогу на имущество организаций за первый квартал 2020 г.)- Приказ ФНС России от 4 октября 2020 г. N ММВ-7-21/[email protected]

Информация об изменениях:

3.2.3. Номер корректировки.

При представлении в налоговый орган первичной Декларации в поле «Номер корректировки» проставляется «0—«, при представлении уточненной Декларации — указывается номер корректировки (например, «1—«, «2—» и так далее).

Уточненная Декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет налоговой базы и суммы налога.

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый период, в котором выявлены ошибки (искажения).

3.2.4. Налоговый период, за который представляется Декларация.

Коды, определяющие налоговый период, приведены в приложении N 1 к настоящему Порядку.

3.2.5. Отчетный год, за который представляется Декларация.

3.2.6. Код налогового органа, в который представляется Декларация, указывается согласно документам о постановке на учет в налоговом органе.

Коды представления Декларации в налоговый орган по месту нахождения (учета) проставляются в соответствии с приложением N 3 к настоящему Порядку.

3.2.7. Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе этой организации (при наличии в наименовании латинской транскрипции таковая указывается).

3.2.8. В поле «Форма реорганизации (ликвидации) (код)» указывается код в соответствии с приложением N 2 к настоящему Порядку.

3.2.9. ИНН/КПП реорганизованной организации (обособленного подразделения) в соответствии с пунктом 2.8 настоящего Порядка.

3.2.10. Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов. Например, «84950000000».

3.2.11. Количество страниц, на которых составлена Декларация.

3.2.12. Количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

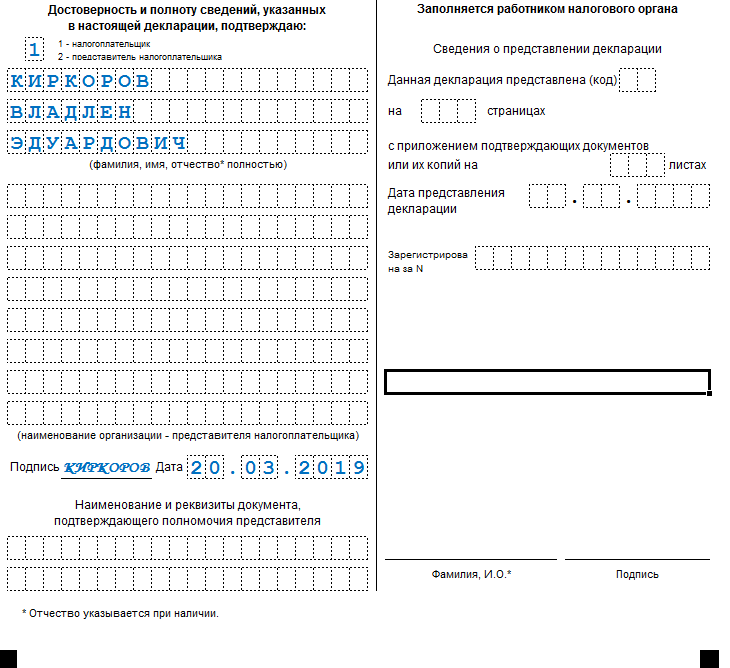

3.3. В разделе «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» указывается:

3.3.1. В случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика проставляется «1»; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется «2»;

3.3.2. При представлении Декларации налогоплательщиком в поле «фамилия, имя, отчество* полностью»(1) указываются построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

3.3.3. При представлении Декларации представителем налогоплательщика — физическим лицом по строке «фамилия, имя, отчество* полностью» указываются построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

3.3.4. При представлении Декларации представителем налогоплательщика — юридическим лицом по строке «фамилия, имя, отчество* полностью» указываются построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица удостоверять достоверность и полноту сведений, указанных в Декларации.

В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество полностью», юридического лица — представителя налогоплательщика и дата подписания;

3.3.5. Подпись руководителя организации либо его представителя и дата подписания проставляются в поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» титульного листа и Раздела 1 Декларации. Дата подписания заполняется в соответствии с пунктом 2.4 настоящего Порядка.

3.4. В поле «Наименование и реквизиты документа, подтверждающего полномочия представителя» указывается вид документа, подтверждающего полномочия представителя налогоплательщика и реквизиты указанного документа.

3.5. Раздел «Заполняется работником налогового органа» содержит сведения о представлении Декларации:

1) способ представления Декларации (указывается код согласно приложению N 4 к настоящему Порядку);

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дата представления Декларации;

5) номер, за которым зарегистрирована Декларация;

6) фамилия и инициалы имени и отчества работника налогового органа, принявшего Декларацию;

7) подпись работника налогового органа, принявшего Декларацию.

Декларация налога на имущество 2020, бланк

А вот простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Данная категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС. Следовательно, граждане и индивидуальные предпринимателя самостоятельно не рассчитывают налог на имущество физических лиц, декларацию тоже не заполняют.

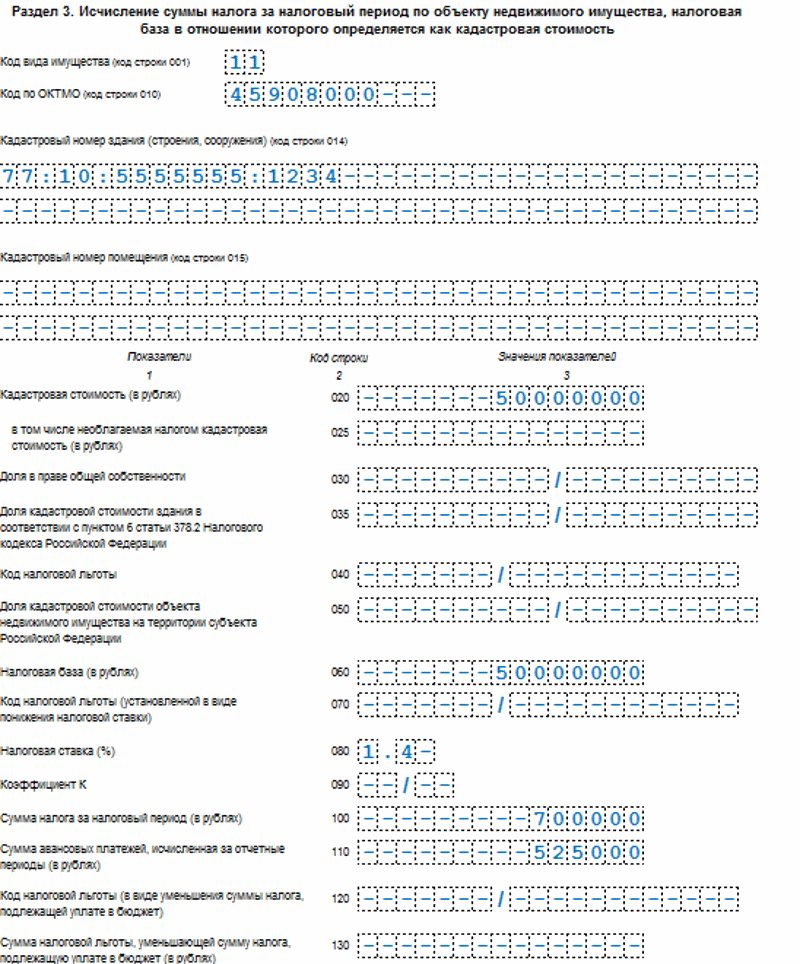

- Здание головного офиса ООО «Весна» (совпадает с местом фактического нахождения фирмы) (ОКТМО 45908000). По условиям федерального и регионального законодательства, налоговая база данного объекта ОС определяется как кадастровая стоимость. Кадастровый номер: 77:10:5555555:1234, стоимость объекта по состоянию на 01.01.2020 — 50 000 000 рублей. Ставка 1,4 %.

Сумма уплаченных авансов:

- по среднегодовой стоимости — 325 050 рублей.

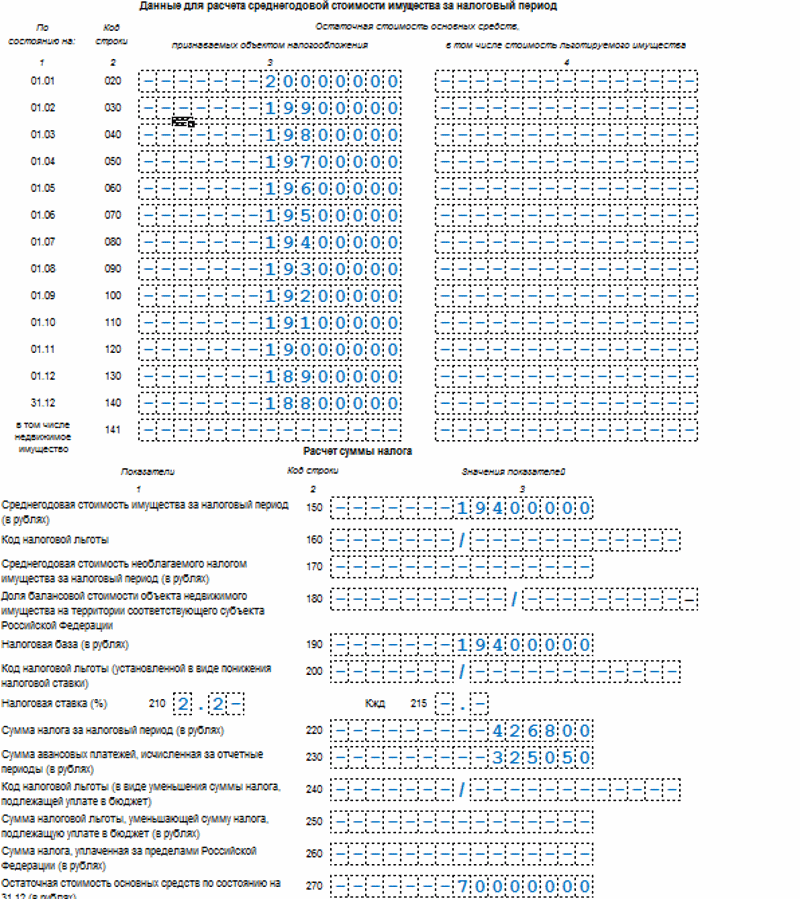

- Движимые имущественные объекты, находящиеся на балансе, подлежащие налогообложению. Ставка 2,2 %. Стоимость по данным бухгалтерского учета:

- 1 — если отчет сдается самим налогоплательщиком;

- по кадастровой стоимости — 525 000 рублей;

- 2 — если отчетные сведения предоставляет доверенное лицо.

- в ФНС по месту нахождения фирмы;

- в налоговую по месту нахождения обособленных подразделений или филиалов (если у них есть отдельный баланс и имеются объекты обложения имущественным налогом);

- в налоговую по месту нахождения имущества, для которого существует особый порядок исчисления налога (например, это может быть участок железной дороги или магистральный трубопровод и т.п.).

- центры и комплексы, имеющие деловое, административное или же торговое назначение;

- размещенные в нежилом фонде торговые или точки общепита, офисы, центры бытового обслуживания;

- недвижимость, принадлежащая иностранным юрлицам без представительств в РФ или не используемая их представительствами.

- сдаваемая или получаемая по лизинговому договору недвижимость — включаем ее в базу в том случае, если она поставлена на баланс;

- движимое имущество, приобретенное с 01.01.2013, не учитываем в базе, если, конечно, оно не получено от взаимозависимых лиц либо в процессе реорганизации или ликвидации.

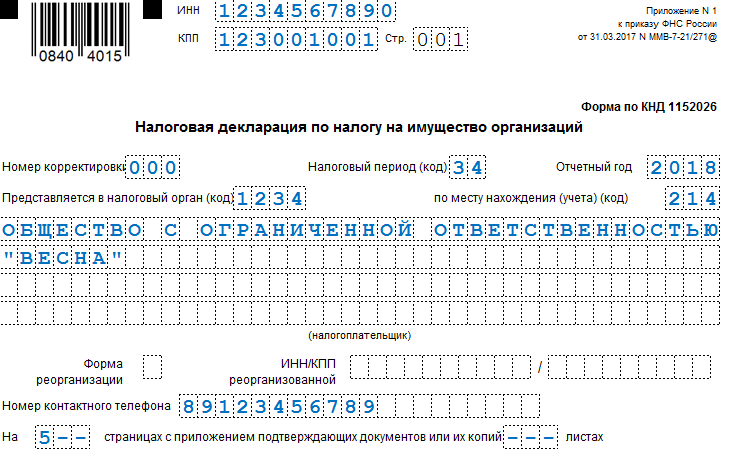

Шаг № 1. Заполняем титульный лист

Шаг № 2. Переходим в раздел № 3

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключении вписываем итоговую сумму обязательства, исчисленного за весь календарный год. Ниже указываем сумму авансовых платежей, уже перечисленных в бюджет, в течение года.

В первую очередь указываем код имущественных объектов (в большинстве случаев это «03») и ОКТМО по месту нахождения имущественных активов.

Стр. 230 декларации по налогу на имущество — прописываем суммы перечисленных авансов. По условиям нашего примера, в течение 2020 г. ООО «Весна» перечислило в бюджет 325 050 руб. Именно эту сумму вносим в строку 230 декларации по налогу на имущество.

Строка 270 декларации по налогу на имущество — регистрируем остаточную стоимость всех основных средств, числящихся на балансе компании, по состоянию на 31.12.2020. Из этой суммы исключите стоимость ОС, необлагаемых по пп. 1-7 п. 4 ст. 374 НК РФ .

Декларация налога на имущество 2020: образец заполнения раздела № 2

Шаг № 4. Завершаем составление отчета — раздел № 1

Стр. 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

Условия для заполнения

Остаточная стоимость, рублей

Первый лист отчетности следует заполнять в общем порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем пропишите код отчетного периода, для годовой формы — это код «34». Теперь пропишите отчетный год, в нашем примере это «2020».

Здесь вписываем код вида имущественных объектов и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это офисное здание ООО «Весна».

Далее укажите сведения о льготах (строки 160, 170).

Стр. 240-250 — информация о льготах, которые уменьшают сумму платежей в бюджет.

Важно: используем новый бланк

Только напомним: чиновниками утверждена новая декларация по налогу на имущество 2020 (Приказ ФНС России от 31.03.2017 № ММВ-7-21/[email protected]).

![]()

Срок подачи декларации по налогу на имущество установлен НК РФ (статья 386) . Сдать отчетность в ИФНС нужно не позднее 30 марта года, следующего за отчетным. В 2020 г. эта дата выпадает на выходной день, поэтому отчитаться в ИФНС нужно до 01.04.2020.

Теперь определим пошаговый порядок заполнения декларации по налогу на имущество 2020 на конкретном примере. Данные для регистрации: ООО «Весна», ИНН:1234567890, КПП: 1230010001, находится в городе Москве. На балансе компании числится:

Код учета по месту нахождения заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код «214». Не забудьте прописать номер ИФНС, в которую представляете отчетность.

Шаг № 3. Заполняем раздел № 2

Строка 180 декларации по налогу на имущество — укажите долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код «02».

Стр. 210 декларации по налогу на имущество — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ . В нашем случае строка 210 декларации по налогу на имущество организаций 2020 ставка равна 2,2 %.

Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100 %, то есть налогооблагаемая база перемножается на ставку.

В данном разделе отражаем информацию о суммах налога на имущество (декларация 2020), подлежащих уплате в бюджет по итогам года.

Строка 010 — это код ОКТМО.

Стр. 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

Декларация по налогу на имущество 2020

Налоговая декларация по налогу на имущество 2020: образец заполнения

Налоговая декларация по налогу на имущество 2020: образец заполнения

Все организации на ОСН, у которых на балансе есть основные средства, указанные в ст. 374 НК РФ, обязаны ежеквартально отчитываться в ИФНС по налогу на имущество (ст. 373, ст. 379, ст. 386 НК РФ).

Организации на УСН, ЕНВД, ЕСХН отчитываются по налогу на имущество только по некоторым основным средствам согласно нормам п. 2 ст. 346.11, п. 4 ст. 346.26, п. 3 ст. 346.1 НК РФ.

Подробнее, когда кто должен сдавать декларацию по налогу на имущество, смотрите в Календаре бухгалтера.

Срок сдачи декларации по налогу на имущество

По итогам отчетного периода – 1-го квартала, полугодия (2-го квартала) и 9-ти месяцев (3-го квартала) организации представляют в налоговый орган расчеты по авансовым платежам по налогу на имущество не позднее 30-ти календарных дней с даты окончания отчетного периода (п. 2 ст. 379, п. 1,2 ст. 386 НК РФ).

По итогам гора представляется налоговая декларация по налогу на имущество организаций не позднее 30 марта следующего года (п. 1,3 ст. 386 НК РФ).

Если последний день сдачи декларации (расчета) совпадает с выходным или праздничным днем, то этот день переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Новая декларация по налогу на имущество 2020

Начиная с отчетности за 1 квартал 2020 года организациям нужно сдавать налоговый расчет по авансовым платежам и налоговую декларацию по налогу на имущество по новой форме. Новая декларация по налогу на имущество (бланк), а также форма расчета по авансовым платежам по налогу утверждены Приказом ФНС России от 31.03.2017 N ММВ-7-21/[email protected] (в редакции Приказа ФНС России от 04.10.2020 N ММВ-7-21/[email protected] ).

Декларация по налогу на имущество (бланк) скачать можно по ссылке.

Налоговый расчет по авансовым платежам по налогу скачать можно по ссылке.

Заполнение декларации по налогу на имущество

Порядок заполнения декларации по налогу на имущество утвержден Приказом ФНС России от 31.03.2017 N ММВ-7-21/[email protected] с последующим внесением изменений Приказом ФНС России от 04.10.2020 N ММВ-7-21/[email protected] .

Какие именно изменения были внесены, читайте в статье «Декларация по налогу на имущество 2020».

Декларация – налог на имущество организаций 2020

По итогам 2020 года декларация по налогу на имущество организаций представляется по форме, утвержденной Приказом ФНС от 31.03.2017 № ММВ-7-21/[email protected] в ее первоначальной редакции (Письмо ФНС от 22.11.2020 N БС-3-21/[email protected] ).

О том, как заполнить декларацию по налогу на имущество за 2020 год, читайте в статье «Налог на имущество: декларация за 2020 год».

Декларация налога на имущество 2020 – образец заполнения

Приведем пример заполнения декларации по налогу на имущество за 2020 год.

Данные для заполнения декларации за 2020 год:

1. Остаточная стоимость основных средств, для расчета среднегодовой стоимости имущества (раздел 2 строки 020-140 декларации по налогу на имущество):

| Дата | Остаточная стоимость основного средства |

|---|---|

| 01.01.2020 | 10 000 000 |

| 01.02.2020 | 9 900 000 |

| 01.03.2020 | 9 800 000 |

| 01.04.2020 | 9 700 000 |

| 01.05.2020 | 9 600 000 |

| 01.06.2020 | 9 500 000 |

| 01.07.2020 | 9 400 000 |

| 01.08.2020 | 9 300 000 |

| 01.09.2020 | 9 200 000 |

| 01.10.2020 | 9 100 000 |

| 01.11.2020 | 9 000 000 |

| 01.12.2020 | 8 900 000 |

| 31.12.2020 | 8 800 000 |

2. Налоговая ставка для исчисления суммы налога на имущество, исходя из среднегодовой стоимости (раздел 2 строка 210 декларации) – 2,2%.

3. Сумма уплаченных авансовых платежей по среднегодовой стоимости в течение 2020 года (раздел 2 строка 230 декларации по налогу на имущество) – 160 050р.

4. Остаточная стоимость основных средств по состоянию на 31.12.2020 (раздел 2 строка 270 декларации) – 30 000 000р.

5. Кадастровая стоимость объекта недвижимости по состоянию на 01.01.2020 (раздел 3 строка 020 декларации) – 20 000 000р.

6. Налоговая ставка для исчисления суммы налога по объекту недвижимости, исходя из кадастровой стоимости (раздел 3 строка 080 декларации) – 1,5%.

7. Сумма уплаченных авансовых платежей по кадастровой стоимости (раздел 3 строка 110 декларации) — 225 000 рублей.

Порядок расчета налога на имущества и авансовых платежей по нему исходя из среднегодовой стоимости имущества, а также исходя из кадастровой стоимости имущества, смотрите в статье «Налог на имущество организаций».

Налоговая декларация по налогу на имущество (образец заполнения).

Декларация налога на имущество 2020: пошаговая инструкция и образец заполнения

Остаточная стоимость всех основных средств, учтенных на балансе компании, по состоянию на 31.12.2020 — 70 000 000 руб.

Зафиксируйте на титульном листе номер контактного телефона, по которому можно связаться с лицом, ответственным за составление декларации налог на имущество за 2020 год. Зарегистрируйте количество страниц в отчете. Если прилагаете подтверждающие документы, то также пронумеруйте страницы и укажите их количество на титульном листе.

В нижней части титульника (правая часть) укажите:

Затем пропишите Ф.И.О. руководителя либо зарегистрируйте информацию о поверенном лице.

На данной странице образца декларации по налогу на имущество 2020 необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться исходя из кадастровой стоимости.

Строки 020-130 — указываем стоимость ИО в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеется право на льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в данной категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

Строка 150 декларации по налогу на имущество — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020-140 разделенная на 13.

В стр. 190 — прописываем налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 260.

Нюансы заполнения декларации по налогу на имущество

Декларация по налогу на имущество имеет ряд существенных нюансов. Разберем все особенности и тонкости заполнения декларации по налогу на имущество в нашей статье.

Кто сдает декларацию по имущественному налогу

Обязательство по сдаче такого отчетного документа, как декларация по налогу на имущество, возложено на фирмы, имеющие имущество, подпадающее под объект обложения имущественным налогом. Сдавать налоговую декларацию по налогу на имущество организаций нужно (ст. 386 НК РФ):

Нулевая отчетность по налогу на имущество организаций

Декларация по налогу на имущество сдается лишь плательщиком этого налога, соответственно, если вы им не являетесь, то и обязанность на вас эта не распространяется. Это значит, что нулевая декларация по налогу на имущество организаций не подается (письмо Минфина от 23.09.2011 № 03-05-05-01/74).

В какие сроки представляется налоговая декларация по налогу на имущество

Периодом для подачи декларации по налогу на имущество является год. Предоставлять ее следует в налоговые органы не позднее, чем наступит 30 марта года, следующего за прошедшим. Это значит, что декларация по налогу на имущество организаций за 2017 год должна была быть сдана не позднее 30.03.2020, а декларация по налогу на имущество организаций за 2020 год будет сдаваться до 30.03.2020.

Кроме того, ежеквартально необходимо предоставлять в ИФНС авансовые расчеты по имущественному налогу к 30 числу месяца, следующего за отчетным кварталом (если, конечно, такая норма установлена региональными актами). В некоторых регионах авансы по этому налогу не предусмотрены.

Какой использовать бланк для декларации по налогу на имущество

С отчетности за 2017 год (в 2020-м) применяется новая форма декларации по налогу на имущество, утв. приказом ФНС России от 31.03.2017 № ММВ-7-21/[email protected] Кстати, новую форму авансового расчета из этого приказа можно было использовать с отчетности за 1-й квартал 2017 года (письмо ФНС от 14.04.2017 № БС-4-21/7145).

Рассмотрим некоторые особенности заполнения этой формы декларации по налогу на имущество.

Порядок заполнения декларации по налогу на имущество организаций: правила для раздела 2

Основной момент заполнения декларации по налогу на имущество — это отражение остаточной стоимости имущества в разделе 2. Эти сведения заносятся из бухгалтерских учетных данных в строки 020-141 и 270 данного раздела.

В строке 150 декларации по налогу на имущество указывают расчетную среднегодовую стоимость объекта, включаемую в базу по налогу, которая при наличии льгот, данные по которым отражают в строках 160, 170, сформирует налоговую базу в строке 190. Если объект находится одновременно в нескольких субъектах РФ, то его доля, принадлежащая субъекту, к которому относится формируемая декларация, будет отражена по строке 180 и повлияет на величину налоговой базы, показанной по строке 190.

О новшествах 2017 года в части налога на имущество читайте в статье «Налогообложение движимого имущества: изменения-2017».

При заполнении декларации по налогу на имущество у бухгалтеров часто возникают вопросы, связанные с делением имущества на движимое и недвижимое: здесь далеко не всё так буквально, как казалось бы на первый взгляд. Так, например, подобные сложности возникают с объектами имущества, которые являются частью зданий и сооружений — сигнализация, кондиционирование. Помогут в классификации этого имущества письма Минфина РФ от 04.10.2013 № 03-05-05-01/41301 и от 11.04.2013 № 03-05-05-01/11960.

Заполняем раздел 3 декларации

В данном разделе декларации по налогу на имущество рассчитывается налог по недвижимым объектам, облагаемая база которых определяется по кадастру. С 2014 года их круг существенно расширился за счет ст. 378.2 НК РФ, обязывающей начислять налог от кадастровой стоимости по таким объектам, как:

Налог в разделе 3 декларации рассчитывается отдельно по каждому объекту из указанных выше. Для этого в отчете заполняется соответствующее количество листов.

Чтобы избежать претензий проверяющих, используйте контрольные соотношения, оформляя декларацию по налогу на имущество. Скачать их можно здесь.

Как не переплачивать налог: памятка по облагаемому имуществу

Очень часто бухгалтеры придерживаются в вопросах налогообложения принципа «максимализма»: лучше уж переплатить, чем недоплатить. Это в корне неверно, ведь такие действия приводят к ряду негативных факторов в виде увеличения налоговой нагрузки на организацию и искажению данных отчетности. Вести расчет налогов нужно стремиться максимально правильно, а что касается имущественного налога, то здесь следует верно определять налогооблагаемые объекты.

Имущество, которое стоит проверить на предмет включения в базу перед заполнением декларации по налогу на имущество:

Итоги

Чтобы правильно составить декларацию по налогу на имущество, нужно учесть ряд нюансов, верно определить налогооблагаемые объекты, выделить объекты имущества, налогооблагаемая база по которым определяется по кадастру. Обо всем этом мы рассказали в нашей статье, которая может стать для вас руководством при заполнении декларации по налогу на имущество.