Шпаргалка для бухгалтера: удержания по исполнительным листам

Если в организацию приходят исполнительные листы на работников, то именно бухгалтерии приходится разбираться с вопросами удержания по таким документам. Причем ассортимент взысканий весьма широк — это и алименты, и задолженности по кредитам, и долги по квартплате и так далее. Правильно произвести удержания из заработной платы работников-должников поможет наша статья.

Основания для удержания

Когда в организацию поступают исполнительные листы на официальных бланках с гербовой печатью суда или службы судебных приставов, сомнений в легальности удержания не возникает. Но учетным работникам приходится сталкиваться и с другими документами. К примеру, алименты могут уплачиваться без решения суда — по нотариально удостоверенному соглашению супругов. А иногда сознательный сотрудник решает и вовсе не обращаться в официальные инстанции и пишет в бухгалтерию заявление о том, что из его оклада нужно удерживать алименты. Как правильно поступать в таких случаях? Давайте разбираться.

В соответствии с положениями ст. 137 Трудового кодекса удержания из зарплаты возможны только в случаях, предусмотренных ТК РФ и иными федеральными законами. При этом удержано может быть не более 20%, а в случаях, предусмотренных законом — не более 50% заработной платы. В исключительных случаях (взыскание алиментов на несовершеннолетних детей, возмещение вреда, причиненного здоровью другого лица, возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца, возмещение ущерба, причиненного преступлением) удержание не может превышать 70% заработной платы (ст. 138 ТК РФ).

Здесь надо учитывать, что указанные нормы трудового законодательства распространяются исключительно на удержания, которые производятся независимо от волеизъявления работника — по решению работодателя или иных уполномоченных органов и лиц. Соответственно, в ситуации, когда основанием для удержания является заявление самого работника, речь идет о распоряжении суммой заработной платы и никакие ограничения ТК РФ не действуют. Поэтому по заявлению сотрудника удержания могут производиться в любых размерах без ограничений, установленных ст. 138 ТК РФ (письмо Роструда от 16.09.2012 № ПР/7156-6-1).

Итак, если речь идет об удержаниях по заявлению самого сотрудника, то бухгалтерия вправе изъять из его зарплаты ровно столько, сколько прописано в заявлении, и направить эти деньги на цели, указанные в заявлении. Теперь посмотрим, каков статус этого заявления с точки зрения законодательства об исполнительном производстве. Это важно, чтобы определить «вес» заявления в сравнении с иными документами, поступающими в организацию от приставов или из судов.

Согласно п. 3 ст. 98 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее — Закон № 229-ФЗ) лица, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. Перечень видов исполнительных документов приведен в ст. 12 Закона № 229-ФЗ. В частности, таковыми являются исполнительные листы, судебные приказы и нотариально удостоверенные соглашения об уплате алиментов (или их нотариально удостоверенные копии), а также постановления судебного пристава-исполнителя. Заявление работника об удержании алиментов среди исполнительных документов не поименовано.

Обратите внимание: нотариальное соглашение об уплате алиментов — это полноценный исполнительный документ. А значит, если сотрудник принес именно такое соглашение, то речь идет уже не о добровольном удержании «по заявлению», а именно об обязанности организации проводить удержания. И в этом случае действуют все ограничения, установленные ТК РФ.

Таким образом, любой из перечисленных выше официальных исполнительных документов по своему статусу будет выше собственноручного заявления сотрудника. А значит, исполнять такие официальные документы организация должна в первую очередь. Поэтому если в отношении того же работника в бухгалтерию поступит, к примеру, постановление судебного пристава-исполнителя об удержании 50% заработной платы (иных доходов) в счет погашения задолженности по кредиту, то организация обязана будет сначала удержать из зарплаты средства в размере, указанном в данном постановлении. А из оставшейся части заработной платы можно будет провести удержание по заявлению работника (если, конечно, он его не отзовет). При этом, как мы уже отмечали, в части «добровольного» удержания никакие ограничения не действуют.

Момент начала удержания

Разобравшись с основаниями для удержания, можно переходить к вопросам, связанным с выполнением требований исполнительных документов. И первые сложности, с которыми сталкивается бухгалтерия сразу же после получения исполнительного документа, — с какого момента производить удержания и нужно ли определять размер задолженности.

Правила определения начальной даты для удержаний из зарплаты приведены в п. 3 ст. 98 Закона № 229-ФЗ. Там сказано, что лица, выплачивающие должнику зарплату, обязаны удерживать из нее денежные средства в соответствии с требованиями, содержащимися в исполнительном документе, непосредственно со дня получения исполнительного документа.

Таким образом, начинать удержания нужно именно с момента, когда исполнительный документ попал в организацию. К примеру, если исполнительный лист или судебный приказ поступили в компанию в первых числах апреля, до момента, когда выплачена зарплата за март, то первое удержание будет произведено уже при выплате мартовской зарплаты. А если исполнительный документ поступил после того, как зарплата за март выплачена, то первое удержание будет из апрельского оклада. То есть в этой части все достаточно просто: удержания всегда начинаются только после получения исполнительного документа.

Но в исполнительном документе может быть прямо указано, что взыскания должны проводиться из доходов должника, начиная с определенной даты. И если документ попадает в бухгалтерию гораздо позже, то за работником образуется задолженность. Как быть с ней: обязана ли организация сама рассчитать эту задолженность и удержать ее дополнительно к текущим платежам?

Ответ на этот вопрос зависит от того, какой именно исполнительный документ поступил в организацию. Если взыскание производится по решению (постановлению) судебного пристава, то задолженность определяется именно приставом и указывается в постановлении (п. 2 ст. 102 Закона № 229-ФЗ). Соответственно, в этом случае бухгалтер самостоятельно ничего считать не должен — он берет только те суммы, которые указаны приставом в постановлении. И если там задолженность не определена, то и удерживать ее не надо.

А вот если взыскание производится на основании нотариального соглашения, исполнительного листа или судебного приказа, которые поступили в бухгалтерию, то действуют другие правила. В силу п. 3 ст. 102 Закона № 229-ФЗ размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей в долях к заработку должника, определяется исходя из заработка и иного дохода должника за период, в течение которого взыскание алиментов не производилось. И обязанность определить такую задолженность лежит уже на организации, в которую поступил исполнительный документ.

То есть по таким исполнительным документам именно бухгалтерии нужно определить размер задолженности за период с даты, указанной в соответствующем документе, и по дату его поступления в организацию, в течение которого алименты, установленные этим документом, не удерживались. Данная задолженность определяется исходя из заработка сотрудника за указанный период и удерживается из текущих выплат одновременно с текущими выплатами с учетом ограничений, установленных ст. 138 ТК РФ, вплоть до полного погашения.

Обратите внимание, что обязанность по определению задолженности при поступлении в бухгалтерию вышеуказанных исполнительных документов возникает только в отношении алиментов на несовершеннолетних детей (п. 3 ст. 102 Закона № 229-ФЗ). По любым другим требованиям, включая алименты на содержание совершеннолетних нетрудоспособных родственников, задолженность определяться не должна — это может сделать только уполномоченный орган (пристав, суд и т.п.).

Пределы для удержания

Отдельного внимания заслуживают и лимиты удержания. Хотя, казалось бы, нормы в этой части достаточно просты.

Согласно положениям ст. 138 ТК РФ и ст. 99 Закона № 229-ФЗ в общем случае удерживать можно не более 50% заработка, а в исключительных случаях допускается удержать 70%. И таких случаев всего четыре:

— взыскание алиментов на несовершеннолетних детей;

— возмещение вреда, причиненного здоровью другого лица;

— возмещение вреда лицам, понесшим ущерб в связи со смертью кормильца;

— возмещение ущерба, причиненного преступлением.

Тем не менее на практике вопросы о величине, которую можно удержать, возникают постоянно, особенно если на одного работника поступило несколько исполнительных документов, каждый из которых предписывает производить удержания в определенном проценте от заработка.

К примеру, как поступить, если на одного работника имеется судебный приказ об удержании алиментов на ребенка в размере 1/3 зарплаты, а также исполнительный лист на взыскание половины заработка в счет задолженности по банковскому кредиту? Ведь, с одной стороны, при взыскании алиментов на несовершеннолетних детей допустимо удержать до 70% заработка. А с другой стороны, при взыскании в пользу банка удерживать более половины заработка уже незаконно. Как определить, какое из взысканий важнее?

Ответ на этот вопрос находим в п. 1 ст. 111 Закона № 229-ФЗ, который устанавливает очередность удовлетворения требований по исполнительным документам. Согласно этой норме требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда относятся к первой очереди. А требования банков по взысканию задолженности по договорам — к четвертой.

Одновременно в п. 2 ст. 111 Закона № 229-ФЗ сказано, что каждая взысканная сумма сначала направляется на погашение требования первой очереди. А требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме.

Если применить эти правила к нашей ситуации, то получится, что удержанная сумма должна в первую очередь направляться на выплату алиментов. Алименты будут уплачены в полном размере после удержания трети заработка работника. Что касается долга по банковскому кредиту, то на его погашение пойдет половина заработной платы за минусом удержанной суммы алиментов.

А вот более сложная ситуация. С работника удерживаются как алименты на детей, так и алименты на содержание нетрудоспособных совершеннолетних родственников (к примеру, родителей). Здесь проблема заключается в законодательных формулировках. Как мы помним, при взыскании алиментов размер удержания может достигать 70% оклада. Но при этом в ст. 138 ТК РФ и п. 3 ст. 99 Закона № 229-ФЗ речь идет о взыскании алиментов именно на несовершеннолетних детей. Хотя, как следует из ст. 87 и 90 Семейного кодекса, суммы, выплачиваемые на содержание родителей и бывшего супруга, также признаются алиментами. Но поскольку алиментами на содержание детей они не являются, то для удовлетворения этих требований удержать можно не более половины заработка.

В то же время, устанавливая очередность удовлетворения требований, законодатель не отделил алименты на детей от прочих алиментов. Значит, для целей распределения денег любые алименты относятся к первой очереди. И в игру вступают специальные правила п. 3 ст. 111 Закона № 229-ФЗ, которые говорят: если взысканной суммы не хватает для того, чтобы удовлетворить всех взыскателей одной очереди, то эта сумма распределяется между ними пропорционально причитающейся каждому из них сумме, указанной в исполнительном документе.

И вот тут бухгалтеру нужно быть особо внимательным, так как распределять между всеми участниками первой очереди надо только сумму в пределах 50% заработка. Ведь совершеннолетние получатели алиментов на большее рассчитывать не вправе.

В этой связи алгоритм действий будет таким.

1. Сначала с учетом величины заработка и доли алиментов определяем величину взыскания в твердой сумме, то есть определяем, сколько именно в рублях в данном месяце должен получить каждый иждивенец.

2. Затем из заработка сотрудника удерживается сумма алиментов на содержание как детей, так и совершеннолетнего получателя в пределах половины оклада. Если этого недостаточно, чтобы выплатить каждому из получателей всю определенную на первом шаге сумму, то удержанное распределяется между ними пропорционально причитающейся каждому из них сумме.

3. А после этого производится доудержание алиментов на детей в части «до 70% заработка». Удержанная сумма направляется только несовершеннолетним детям (если их несколько, то она опять же распределяется между ними пропорционально причитающейся каждому из них сумме).

Проиллюстрируем приведенный алгоритм на числовом примере.

Предположим, на работника имеется три судебных приказа на взыскание алиментов:

— на несовершеннолетнюю дочь в размере 1/6 заработка;

— на несовершеннолетнего сына в размере 1/4 заработка;

— в пользу бывшей супруги в размере 3000 руб. ежемесячно.

Заработная плата сотрудника составляет 10 000 руб., и он имеет право на стандартный вычет по НДФЛ на обоих детей. Напомним, что детский вычет на каждого ребенка составляет 1400 руб. (подп. 4 п. 1 ст. 218 НК РФ).

Поскольку по правилам п. 1 ст. 99 Закона № 229-ФЗ удержания производятся из суммы, оставшейся после уплаты НДФЛ, то в нашем случае удержания будут определяться исходя из 9064 руб. (10 000 руб. – (10 000 руб. – 1400 руб. х 2) х 13%).

Определяем твердые суммы, которые причитаются каждому из взыскателей:

— супруга — 3000 руб.;

— сын — 2266 руб. (9064 руб. х 1/4);

— дочь — 1510,67 руб. (9064 руб. х 1/6).

Общая сумма удержания составит 6776,67 руб. (3000 руб. + 2266 руб. + 1510,67 руб.), что больше половины заработка (9064 руб. х 50% = 4532 руб.).

Значит, сначала удерживаем именно половину заработка (4532 руб.) и распределяем эту сумму между всеми тремя взыскателями пропорционально их требованиям.

Доля супруги составит 2006,30 руб. (4532 руб. : 6776,67 руб. х 3000 руб.).

Доля сына — 1515,42 руб. (4532 руб. : 6776,67 руб. х 2266 руб.).

Доля дочери — 1010,28 руб. (4532 руб. : 6776,67 руб. х 1510,67 руб.).

Как видим, дети получили меньше того, на что имеют право по исполнительному документу. Значит, нужно произвести доудержание в пределах 70% заработка, то есть удержать еще 1812,8 руб. (9064 руб. х 70% — 4532 руб.). Эта сумма делится уже только между детьми. Доля сына составит 1087,68 руб. (1812,8 руб. : (2266 руб. + 1510,67 руб.)) х 2266 , а доля дочери — 725,12 руб. (1812,8 руб. : (2266 руб. + 1510,67 руб.)) х 1510,67 руб.

В итоге супруга получит 2003,30 руб., сын — 2028,04 руб. и дочь — 1352,02 руб.

Плата за перевод

Возникают проблемы с лимитами и в более тривиальных ситуациях. К примеру, как быть с платой за перевод удерживаемых сумм? Они по правилам п. 3 ст. 98 Закона № 229-ФЗ также подлежат удержанию с должника, так как именно он должен оплачивать перевод и перечисление удержанных средств. И когда зарплаты сотрудника хватает, чтобы «уместить» в отведенный лимит и само удержание, и плату за перевод, все проходит достаточно гладко. А что делать, если исполнительные документы предписывают взыскать с сотрудника максимально допустимую сумму зарплаты? Куда девать расходы на перевод в таком случае? Взыскивать их за пределами лимитов или уменьшать взыскание по исполнительному документу?

Прямого ответа на данные вопросы ни Трудовой кодекс, ни Закон № 229-ФЗ не содержат. Но, устанавливая лимиты удержаний, никаких исключений для платы за перевод нормы законодательства не делают. Значит, взыскивать эти суммы за пределами лимитов нельзя.

В свою очередь, п. 3 ст. 110 Закона № 229-ФЗ говорит, что удержания надо проводить в следующем порядке. Сначала удерживается непосредственно сама сумма долга. И только после этого можно удержать расходы по совершению исполнительных действий и исполнительский сбор.

Плата за перевод поименована в ст. 116 Закона № 229-ФЗ в качестве расхода по совершению исполнительных действий. Получается, что она взыскивается во вторую очередь, только после взыскания суммы долга. Следовательно, уменьшать сумму основного удержания на плату за перевод тоже неправомерно.

Выход из этого правового тупика находится при внимательном прочтении положений ст. 110 Закона № 229-ФЗ. В ней не говорится о том, что при периодических удержаниях из зарплаты сумма долга обязательно должна быть взыскана в полном размере для того, чтобы осуществить удержание расходов по совершению исполнительных действий. А поскольку закон прямо требует осуществлять перевод за счет должника, то организация все же вправе уменьшить текущее удержание по исполнительному документу на сумму платы за перевод, если обе суммы не укладываются в лимит.

Понятно, что при этом за работником будет образовываться задолженность, и удержания будут продолжаться до тех пор, пока она не будет полностью погашена, в том числе и после совершеннолетия ребенка, на которого удерживались алименты.

Если работника такая ситуация не устраивает, он может написать заявление с просьбой удерживать плату за перевод из его заработной платы дополнительно к удержанию по исполнительному документу. Как мы помним, в таком случае это будет уже не принудительное удержание, а добровольное распоряжение зарплатой, на которое лимиты не распространяются.

Календарь не важен

Еще один вопрос, который возникает у бухгалтеров, если на одного работника поступает несколько исполнительных документов, связан с календарной очередностью исполнения документов. Имеет ли значение, что на дату поступления документа в отношении работника уже есть другие? Нужно ставить новый документ в очередь или надо включать удержания по нему в «общий котел»?

Сразу скажем, что в части исполнения нескольких документов о взыскании Закон № 229-ФЗ вообще не содержит такого понятия, как «календарная очередность». Как уже отмечалось, в ст. 98 Закона № 229-ФЗ содержится общее правило о том, что начинать удержания надо с даты получения исполнительного документа. Без каких-либо оговорок о том, первый это документ в отношении конкретного должника или двадцать пятый.

В свою очередь, в п. 3 ст. 111 Закона № 229-ФЗ также содержится универсальная норма о порядке распределения сумм между взыскателями по нескольким исполнительным листам. Опять же без какой-либо привязки ко времени поступления исполнительного документа.

Так что в случае с исполнительными документами формировать «очередь на взыскание» в зависимости от даты получения документа не требуется. Как только в компанию поступил очередной такой документ, необходимо приступить к его исполнению наравне с уже имеющимися. При этом новый взыскатель сразу же включается в расчет при определении причитающейся ему доли удержанного. И подобным образом взыскание производится до исполнения в полном объеме содержащихся в каждом из документов требований, после чего этот документ из расчета пропорции для распределения взысканной суммы выбывает и распределение производится между оставшимися взыскателями.

Определяем базу для удержания

Как мы уже сказали, размер удержания из заработной платы должника исчисляется из суммы, оставшейся после удержания налогов (п. 1 ст. 99 Закона № 229-ФЗ). Данное правило не вызывает вопросов до тех пор, пока у сотрудника не появляются неденежные доходы — материальная выгода или доходы в натуральной форме, НДФЛ с которых удерживается также из заработной платы (п. 4 ст. 226 НК РФ). Учитывать его при исчислении удержаний или в расчет принимается только «чистый» НДФЛ по зарплате?

Закон № 229-ФЗ не дает ответа на этот вопрос. Обратимся к Перечню видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (утвержден постановлением Правительства РФ от 18.07.96 № 841). В пункте 4 этого Перечня есть оговорка, что база для удержания алиментов определяется после удержания налогов в соответствии с налоговым законодательством, то есть Налоговым кодексом. Отметим, что специалисты Роструда, отвечая на вопрос о порядке определения величины удержаний из зарплаты, также отсылают к положениям НК РФ (письмо от 28.12.2006 № 2261-6-1).

Порядок удержания НДФЛ установлен в ст. 226 НК РФ. Так, налоговые агенты сначала исчисляют НДФЛ (на дату фактического получения дохода), а затем удерживают исчисленную сумму налога непосредственно из доходов физлица при их фактической выплате. При этом оговаривается, что НДФЛ, исчисленный по неденежным доходам, должен быть удержан из любых доходов в денежной форме, выплачиваемых в этот день или позднее налоговым агентом налогоплательщику.

Таким образом, НДФЛ всегда удерживается именно из денег, причитающихся работнику, в том числе из его заработной платы. При этом НК РФ не делает разницы между удержанием НДФЛ по самой заработной плате и исчисленного ранее НДФЛ по неденежным доходам — удержанию подлежит совокупная сумма исчисленного налога.

С учетом изложенного организация, выплачивающая зарплату работнику, удержит из нее как НДФЛ с самого оклада, так и НДФЛ с неденежных доходов. Это, в свою очередь, означает, что по правилам ст. 99 Закона № 229-ФЗ величина удержания по исполнительному документу будет определяться из оставшейся после удержания всей суммы НДФЛ.

Максимальное удержание алиментов из заработной платы 70% — как с этим жить?

Размер алиментов, которые будут ежемесячно удерживаться из заработной платы алиментообязанного лица, складывается из нескольких составляющих и напрямую зависит от способа начисления выплат ребенку — долевого удержания или в твердой денежной сумме.

Если будущий плательщик трудоустроен, либо имеет иной периодический подтвержденный стабильный доход (зарплата, пенсия, официальные гонорары, договора арендной платы), алименты на ребенка будут взысканы в долевом отношении к его доходам — это от 25% зарплаты на одного ребенка до 50% на трех детей и более.

Если же алиментщик — безработный или имеет нестабильные заработки (например, является индивидуальным предпринимателем, получает зарплату в иностранной валюте и т.п.), то взыскивается твердая денежная сумма, кратная величине прожиточного минимума на ребенка и удовлетворяющая его первоочередные потребности (по сути, это может быть любая сумма, установленная судом с учетом заслуживающих внимание обстоятельств).

В ситуациях, когда алиментщиком допущено возникновение задолженности по платежам, процент удержания из заработной платы или его иного дохода по закону может составлять не более 70 процентов (этот максимум устанавливается ч. 3 ст. 99 Федерального закона № 229-ФЗ «Об исполнительном производстве» от 02.10.2007).

Максимальное удержание алиментов из заработной платы в размере 70 процентов применяется только к обязательствам алиментного характера в отношении несовершеннолетних детей. То есть, например, это не условие не применяется, если алименты уплачиваются на содержание супруга, родителя или иного родственника — в этих ситуациях размер удержаний по исполнительным документам не может превышать 50 процентов.

От чего зависит размер алиментов?

Размер алиментных платежей на ребенка устанавливается нотариальным соглашением между родителями ребенка или судебным решением и напрямую зависит от следующих факторов:

- Способа начисления:

- процентный (предусматривающий отчисления в размере 25% дохода на одного ребенка; 33% — на двоих, 50% — в пользу троих и более детей);

- твердая денежная сумма (складывается как определенный процент от прожиточного минимума на ребенка в регионе назначения средств).

- Размера заработной платы плательщика.

- Социального положения, уровня жизни и состояния здоровья сторон (взыскателя, плательщика, ребенка).

- Количества нуждающихся в алиментах иных детей у плательщика и т.д.

- Ответьте на несколько простых вопросов и получите подборку материалов сайта по своему случаю ?

- Наличие задолженности по алиментным платежам, взысканным в пользу несовершеннолетнего ребенка (ч. 3 ст. 99 федерального закона № 229-ФЗ «Об исполнительном производстве»). Если долг за ответчиком накопился по неуважительной причине, в случае его последующего трудоустройства, выхода на пенсию или постановки на учет в центр занятости населения, отчисления в пользу получателя достигнут 70% после налогообложения до момента полного погашения задолженности (см. пример 1).

Если выплаты назначаются на 3 и более детей, согласно ст. 81 СК РФ из заработной платы родителя удерживается 50% выплат, при этом эти 50% должны быть разделены поровну на три части — по одной на каждого из детей.

Если среди нуждающихся детей имеется ребенок-инвалид, естественно, на его содержание должна идти большая сумма, нежели на других детей, однако и они не должны получать выплаты, ущемляющие их нормальную жизнедеятельность. В таких ситуациях суд может сразу назначить удержание 70 процентов из доходов алиментоплательщика (см. пример 2).

Законно ли удержание 70% алиментов из заработной платы?

Вопрос о законности удержания 70% алиментов из заработной платы и иного дохода плательщиков волнует и получателей таковых сумм, и взыскателей. Получателей средств устраивает таковое положение дел, плательщикам же оно кажется незаконным, и они стремятся обжаловать подобные действия судебных приставов, бухгалтерии предприятия по месту своей работы или даже само решение суда.

В большинстве ситуаций удержание большей части в размере 70% от ежемесячного заработка в пользу несовершеннолетних иждивенцев является законной мерой, тем более если речь идет:

- о поэтапном списании задолженности, образовавшейся за продолжительный период времени (несколько месяцев или даже лет);

- о содержании нескольких детей совместно с супругами (или бывшими супругами), находящимися в декрете до 3 лет.

Однако на практике, столкнувшись с проблемой получения ничтожной суммы в размере 30% от ожидаемой заработной платы, должники-алиментщики стремятся уличить бывших жен, работодателя или судебных приставов в незаконных действиях или превышении полномочий.

Действительно, зачастую не исключены ошибки и неточности расчетов судебных приставов при вынесении постановлений о расчете задолженности или бухгалтерии по месту работы, производящей отчисления. Поэтому к таким ситуациям добросовестному плательщику алиментов необходимо отнестись с большим вниманием.

Чтобы уберечь себя от завышенных перечислений алиментных платежей, плательщик имеет право:

- Ознакомиться с материалами исполнительного производства (в первую очередь с исполнительным листом и постановлением о расчете задолженности) на основании ст. 50 ФЗ № 229 «Об исполнительном производстве».

- Ознакомиться с бухгалтерскими документами (расчетами) удержания алиментов из заработной платы.

Если при расчетах алиментов или задолженности по ним должностными лицами была допущена ошибка, возвращать плательщику излишне удержанные средства должно лицо, допустившее эту ошибку.

Если же удержания в размере 70% законны, плательщик все равно имеет право на обращение в мировую судебную инстанцию с иском об уменьшении размера алиментов, а также частичного или полного освобождения от алиментной задолженности при наличии на то законных оснований (ст. 114, ст. 119 СК РФ).

Как отменить 70% списания алиментов?

Если ежемесячное списание 70-процентной части заработной платы или от иного периодического дохода стало суровой реальностью должника, выход из подобной ситуации существует, однако не для всех.

Законом предусматривается отмена удержания 70% из заработной платы на алименты только в отношении задолженности, образовавшейся в результате неумышленных действий неплательщика, т. е. при условии отсутствия его вины.

В частности, уважительными причинами непреднамеренного образования алиментной задолженности являются:

- Длительная тяжелая болезнь должника (связанная с госпитализацией, операцией, дорогостоящим лечением, приобретением инвалидности и т.п.).

- Появление у плательщика иных иждивенцев (нуждающихся родителей, детей, детей-инвалидов, и т.д.) совместно с тяжелым материальным положением.

- Обстоятельства непреодолимой силы (трудные жизненные ситуации, связанные с военными действиями, стихийными бедствиями, пожаром, наводнением и т.д.).

- освободить меня от уплаты алиментной задолженности в сумме 62 728,75 руб.

- Исковое заявление.

- Копия паспорта.

- Копия исполнительного листа о взыскании алиментов.

- Копия постановления о размере задолженности.

- Копия объяснения должника на приеме у судебного пристава-исполнителя.

- Копия акта о пожаре.

- Копия справки о пожаре.

- Копия выписки из истории больного при госпитализации.

- Копия приказа об увольнении по сокращению штата.

- Копия скриншота страницы сайта «Авито» о размещении резюме для соискания рабочего места.

14.11.2017 _____________ М.Ю. Андропов

Как снизить размер алиментных выплат?

В случае, когда речь идет не о списании образовавшейся задолженности предельными ежемесячными платежами в 70-процентном размере от зарплаты, а об обычном ежемесячном отчислении алиментов, установленных судом (в том числе суммарно по нескольким исполнительным листам), плательщик впоследствии также имеет право снизить размер требований исполнительного документа в судебном порядке в рамках ст. 119 СК РФ.

Уважительные причины для снижения размера алиментов, установленного к уплате в размере до 70%, будут аналогичными:

- Ухудшение материального положения плательщика.

- Тяжелая болезнь его или его близких родственников.

- Иные, заслуживающие учета судом, уважительные причины.

Исковые требования истца о снижении алиментных начислений должны иметь достаточную доказательственную базу с приложением документальных обоснований своих слов. Если суд сочтет аргументы просящего убедительными, размер алиментов может быть снижен, поскольку в алиментных правоотношениях важную роль играет баланс интересов как получателя, так и плательщика.

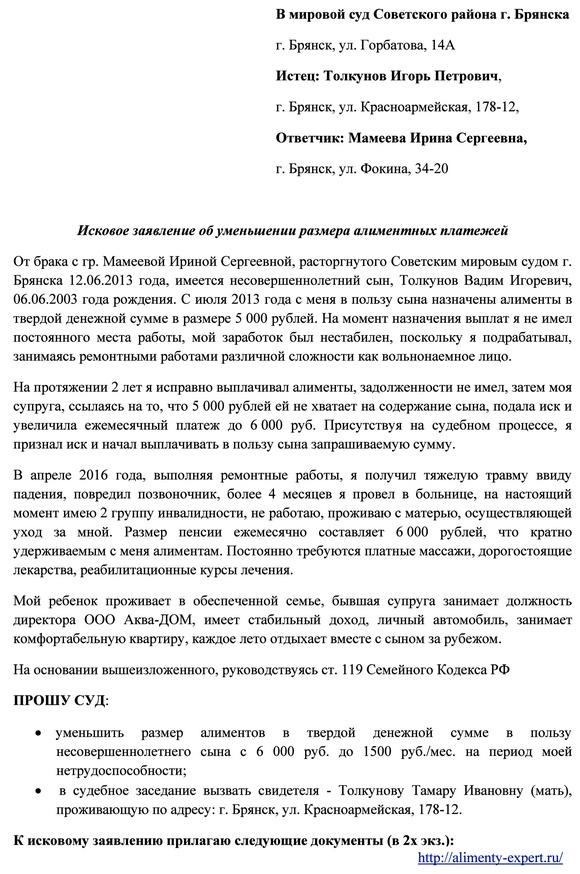

Образец искового заявления на уменьшение алиментов

Вопрос — ответ

В статье в основном говорится о том, что алименты на детей могут составлять 70% от заработной платы, если накопился долг за прошлые месяцы. Это понятно. А могут ли алименты быть назначены изначально в размере, превышающем 50% от ежемесячного заработка? Например, если они уплачиваются в твердой денежной сумме из-за того, что плательщик не имеет регулярного дохода. И в расчете на несколько месяцев получается, что в среднем алименты платятся в размере более 50% от объема заработанных за этот период денег (например, те же 70% или даже больше).

Пример такой ситуации. Прожиточный минимум (ПМ) на ребенка в регионе проживания составляет 14000 рублей. Суд назначил к уплате алименты в твердой сумме кратно величине ПМ — в размере 1/2 от прожиточного минимума (7000 рублей). Плательщик имеет нерегулярный заработок, который в среднем в расчете на несколько месяцев составляет 10000 рублей в месяц. Т.е. в некотором роде суд назначил к уплате алименты в размере 70% от заработка алиментщика, но только в виде твердой суммы. Фактически плательщику остается довольствоваться только оставшимися 30%, что кажется не очень справедливым, потому что в долях от дохода судом не может быть установлено к уплате больше 50% (но для этого надо иметь регулярный доход).

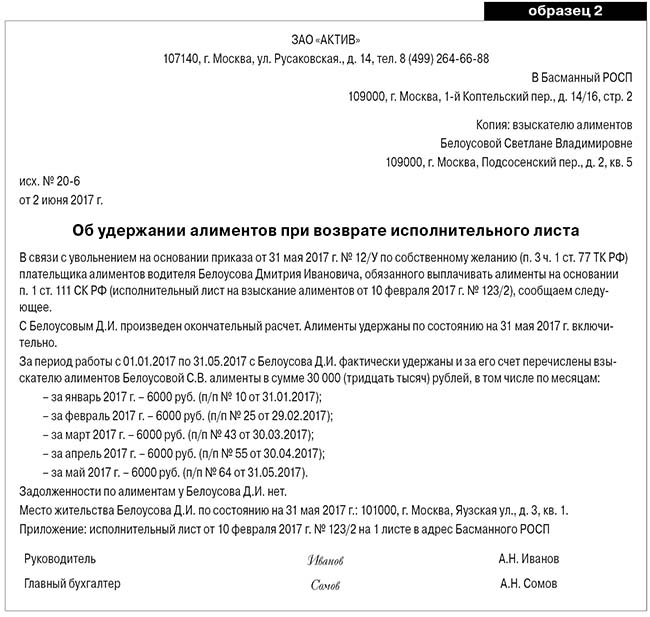

Может ли такое быть на практике? Или суд как-то соизмеряет это с доходами и старается даже в твердой сумме назначать, например, не более 50%, как если бы алименты назначались в долевом выражении? Из статьи этого не понятно. Ближе всего к ответу на этот вопрос только ситуация, приведенная во втором образце искового заявления. Но там ситуация такая, что алименты были назначены в размере 6000 рублей, когда отец ребенка работал и получал нерегулярный доход (который не называется), а потом он получил травму и стал инвалидом, и теперь сам получает пенсию 6000 рублей в месяц (и получается, что вследствие полученной травмы размер алиментов стал равен 100% от ежемесячного дохода).

А может ли так изначально быть установлено судом? Что вот отдавай почти весь свой доход ребенку, ему деньги нужнее. Спасибо.

— В данной ситуации все зависит от суммы, в которой фактически нуждается ребенок, и дохода, который имеет ответчик.

Конечно, в том случае, когда судом назначается твердая денежная сумма, ее размер устанавливается с учетом преимущественных потребностей ребенка. Однако суд не должен пренебрегать социальным и семейным положением, а также платежеспособностью в том числе и плательщика. Поэтому суд старается назначать к уплате такую твердую сумму, которая примерно будет соответствовать установленной законом при долевом взыскании (25% от заработка на одного ребенка, 33% на двоих и 50% на троих и более).

Но все равно могут возникать такие ситуации, когда размер фиксированной выплаты фактически может приравняться и к 70% от нестабильной зарплаты ответчика — например, если она очень низкая и в меньшем объеме просто не удовлетворяет потребностям несовершеннолетнего. Если плательщик не сможет опротестовать в суде установленный размер алиментов, по таким «несправедливым» по его мнению выплатам будет накапливаться задолженность. Поэтому все доводы против установленной суммы лучше сразу приводить суду.

Долги по алиментам: правила взыскания

Правила взыскания долгов по алиментам в ближайшее время претерпят значительные изменения. Соответствующий законопроект уже внесен в Госдуму, еще несколько – на подходе. Параллельно может быть ужесточена и ответственность: не только для самих «алиментоплательщиков», но и для работодателей, допустивших ошибку при удержании определенной суммы из их зарплаты.

Сообщения о том, что руководитель или бухгалтер того или иного предприятия привлечен к административной или даже уголовной ответственности за нарушение процедуры удержания алиментов с сотрудника, появляются в сводках различных правоохранительных структур с пугающей периодичностью. География таких правонарушений весьма обширна – от Москвы до Магадана, как поется в популярной песне. Если абстрагироваться от наличия или отсутствия злого умысла, то косвенно это свидетельствует о том, что не все бухгалтеры надлежащим образом осведомлены о нюансах, связанных с удержанием алиментов. То есть, несмотря на то, что тема эта, казалось бы, изучена вдоль и поперек, не все так «алиментарно», как кажется. А тут еще нововведения готовят. Восполним некоторые пробелы. С ответственности, пожалуй, и начнем.

Ответственность за сокрытие доходов работника

Да-да, именно так, скорее всего, квалифицируют действия бухгалтера, допустившего ошибку при удержании алиментов. Помимо своевременного удержания алиментов из зарплаты «приговоренного» к этому сотрудника (ст. 109 СК РФ), в обязанности работодателя вменяется также уведомление судебного пристава (получателя алиментов) об увольнении должника и о его новом месте работы (если оно известно).

За неисполнение данных требований компания и ее должностные лица могут быть привлечены к административной ответственности. Штраф по статье 19.7 КоАП РФ – «Непредставление сведений (информации)» не кажется особенно обременительным: для граждан – от 100 до 300 рублей; для должностных лиц – от 300 до 500 рублей; для юридических лиц – от 3000 до 5000 рублей. На первый раз проверяющие могут ограничиваться и предупреждением.

А вот санкции, закрепленные в пункте 3 статьи 17.14 КоАП РФ «Нарушение законодательства об исполнительном производстве», уже ощутимо жестче: для граждан – от 2000 до 2500 рублей; для должностных лиц – от 15 000 до 20 000 рублей; для юридических лиц – от 50 000 до 100 000 рублей.

Но и это еще не все. Должностные лица организации за злостное неисполнение требований, содержащихся в исполнительных документах, или за воспрепятствование их исполнению (неудержание и неперечисление алиментов) могут быть привлечены к ответственности по статье 315 Уголовного кодекса РФ – «Неисполнение приговора суда, решения суда или иного судебного акта».

Именно поэтому бухгалтер, занимающийся удержанием алиментов, должен четко знать и понимать все нюансы работы с исполнительными документами, а также порядок расчета и перечисления алиментов.

Набор санкций таков:

- штраф: в размере до 200 000 рублей или в размере заработной платы или иного дохода осужденного за период до 18 месяцев;

- лишение права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет;

- обязательные работы на срок до 480 часов;

- принудительные работы на срок до двух лет;

- арест на срок до шести месяцев;

- лишение свободы на срок до двух лет.

- исполнительный лист (форма утверждена постановлением Правительства РФ от 31.07.2008 № 579), который выдается на основании решения суда. Алименты могут взыскиваться в твердой сумме, в доле к доходу работника либо одновременно в долях и в твердой сумме;

- судебный приказ (постановление, вынесенное судьей единолично на основании заявления о взыскании денежных сумм). В данном случае алименты взыскиваются только в доле к доходу сотрудника;

- соглашение об уплате алиментов, заключенное между алиментоплательщиком и их получателем.

- наименование суда, выдавшего лист;

- номер судебного дела, по которому выдан лист;

- дата принятия судебного решения об удержании денежных средств с работника;

- изложение решения судебного органа;

- дата вступления судебного решения в законную силу;

- дата выдачи листа;

- наименование должника и лица, в пользу которого осуществляется взыскание.

- размер алиментов;

- порядок индексации размера алиментов;

- способы и порядок уплаты.

Об уголовной ответственности за перечисление алиментов не в полном объеме или их несвоевременное удержание, а также за сокрытие или занижение доходов должника судебный пристав предупредит представителей компании в письменной форме, утвержденной Приказом Федеральной службы судебных приставов России от 15.12.2016 № 635.

При предъявлении предупреждения пристав возьмет с руководителя или иного уполномоченного лица расписку о том, что вышеупомянутая статья Уголовного кодекса РФ ему разъяснена и понятна, и, что называется, умоет руки.

Первоочередная же задача компании – проверить правильность составления исполнительных документов.

Проверяем исполнительные документы

Удержание алиментов производится на основании следующих документов:

Каждый из этих документов следует проверить на соответствие требованиям законодательства.

Исполнительный лист

Это документ, выданный судом, в котором указаны причина и размер удержаний с работника. Удержание по исполнительному листу возможно только в том случае, если он содержит все обязательные реквизиты:

Исполнительный лист подписывается судьей и заверяется гербовой печатью. Удержания денежных сумм из дохода работника на основании исполнительного листа осуществляются без издания приказа руководителя об удержании и без согласия работника.

После того как исполнительный лист поступит в организацию, он должен быть зарегистрирован и не позднее следующего дня передан под расписку в бухгалтерию.

В бухгалтерии все исполнительные документы регистрируются в специальном журнале и хранятся как бланки строгой отчетности.

Соглашение

Если с исполнительным листом (должен содержать обязательные реквизиты, перечисленные в ст. 13 Федерального закона от 02.10.2007. № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ)) и судебным приказом (требования к нему установлены статьей 127 ГПК РФ) обычно бывает все в порядке, так как они выдаются судом, то к проверке соглашения надо подойти более основательно.

Так, соглашение в обязательном порядке заключается в письменной форме и удостоверяется у нотариуса (п. 1 ст. 100 СК РФ). Вносимые изменения либо расторжение соглашения также заверяются у нотариуса. Документ должен соответствовать требованиям главы 16 Семейного кодекса и содержать в себе:

Напомним, что алименты могут уплачиваться:

- в долях к заработку (иному доходу) алиментоплательщика;

- в твердой денежной сумме периодически либо единовременно;

- путем предоставления имущества либо иными способами (п. 2 ст. 104 СК РФ).

В соглашении может быть предусмотрено сочетание различных способов уплаты алиментов.

Исполнительные документы могут быть предъявлены к исполнению в течение всего срока, на который присуждены алименты, а также в течение трех лет после окончания этого срока (ч. 4 ст. 21 Закона № 229-ФЗ).

Уведомляем заинтересованные стороны

Документы в организацию может направить как сам взыскатель, так и судебный пристав. Когда документ в фирму направляет взыскатель, то он также должен приложить к нему заявление (ст. 9 Закона № 229-ФЗ) со следующими данными:

- реквизиты банковского счета или адрес для перевода;

- Ф. И. О. взыскателя и реквизиты документа, удостоверяющего личность;

- ИНН.

Если же взыскатель передал исполнительный документ в службу судебных приставов, то в организацию придет постановление судебного пристава-исполнителя и копия исполнительного документа.

О поступлении исполнительного листа организация обязана уведомить взыскателя (лицо, в пользу которого осуществляются удержания) и судебного пристава в день получения бумаг.

В уведомлении делается отметка о получении исполнительного документа (входящий номер и дата), указывается телефон организации, а также ставятся подпись бухгалтера и печать организации.

Помимо этого, работодатель в течение трех дней обязан уведомить судебного пристава (взыскателя) об увольнении алиментоплательщика, о его новом месте работы (если оно известно) и вернуть исполнительный документ с отметкой о произведенных взысканиях. В отметке указываются:

- размер удержаний и удержанные суммы;

- номера платежных поручений (квитанций);

- даты перечислений и остаток задолженности (если имеется).

Иногда исполнительные документы приходят в организацию, когда алиментоплательщик уже уволился. В данной ситуации работодатель также обязан сообщить о новом месте работы плательщика (если оно известно) и вернуть в трехдневный срок бумаги отправителю.

Если дата начала взыскания алиментов приходится на период работы алиментоплательщика в организации, то к документам следует приложить сопроводительное письмо.

В нем указывается дата увольнения сотрудника и его доход с даты, когда необходимо было начать удерживать алименты (указывается в исполнительном документе), по дату увольнения, а также сумма налога на доходы физических лиц, удержанная за этот период.

В каком размере удерживать алименты

Согласно пункту 1 статьи 81 Семейного кодекса размер алиментов на содержание несовершеннолетних детей, взыскиваемых в судебном порядке, составляет:

- на одного ребенка – 1/4 ежемесячного дохода;

- на двоих детей – 1/3 ежемесячного дохода;

- на троих и более детей – 1/2 ежемесячного дохода.

Размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств (п. 2 ст. 81 СК РФ).

Мужчины, задолжавшие своим бывшим «половинкам» и детям, которые по определению бывают только «настоящими» – явление достаточно обыденное. Но кадровикам и бухгалтерам стоит повнимательнее присматриваться и к персоналу, подпадающему под определение «слабого пола». В Бурятии, к примеру, по данным ФССП РФ, каждый пятый алиментщик – женщина. Ужасный век, ужасные сердца, как сказал бы поэт.

Суд вправе установить размер алиментов в твердой денежной сумме, если доход плательщика нерегулярный, меняющийся или зарплата рассчитывается в иностранной валюте и т. п. (ст. 83 СК РФ).

При заключении соглашения об уплате алиментов стороны самостоятельно определяют размер алиментов. При этом он не может быть меньше размера, который можно было бы получить при взыскании алиментов в судебном порядке.

Напомним, что общий размер удержаний из заработной платы не может превышать 20% (ч. 1 ст. 138 ТК РФ). Однако существуют исключения. Так, размер удержаний увеличивается до 50% зарплаты и иных доходов при взыскании по нескольким исполнительным документам (п. 2 ст. 99 Закона № 229-ФЗ).

А при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением, размер удержаний из зарплаты и иных доходов может быть увеличен до 70% (п. 3 ст. 99 Закона № 229-ФЗ).

Размер удержаний из зарплаты работника исчисляется из суммы, оставшейся после удержания налогов (письмо Минздравсоцразвития России от 16.11.2011 № 22-2-4852).

При удержании алиментов с работника, отработавшего неполный рабочий месяц из-за прогула, сумма алиментов определяется исходя из его заработной платы, исчисленной за полный рабочий месяц.

По договоренности между родителями одному из них «детский» вычет может быть предоставлен в двойном размере, а другому не предоставляться. Для этого необходимо написать в бухгалтерию соответствующие заявления.

Единственному родителю (приемному родителю), опекуну, попечителю предоставляют двойной «детский» вычет.

Последний месяц предоставления двойного вычета – месяц вступления в брак (подп. 4 п. 1 ст. 218 НК РФ).

Как учитывать

Для учета обязательных удержаний откройте к счету 76 субсчет «Расчеты по исполнительным документам». При удержании тех или иных сумм по исполнительным документам сделайте в учете запись:

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

— удержаны денежные средства по исполнительному документу из заработной платы работника.При выплате удержанных средств взыскателю из кассы сделайте проводку:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 50-1

— удержанная сумма выдана получателю из кассы.При перечислении удержанных средств на банковский (расчетный) счет взыскателя сделайте запись:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51

— удержанная сумма перечислена на банковский (расчетный) счет взыскателя.Если удержанная сумма переводится по почте, сделайте в учете проводку:

Дебет 57 Кредит 50-1

— удержанные средства сданы в почтовое отделение для пересылки взыскателю.После получения от почты уведомления о получении средств взыскателем в учете делают запись:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 57

— списана удержанная сумма, полученная взыскателем.Расчет и выплата алиментов

Алименты удерживаются со всех видов зарплаты (денежного вознаграждения, содержания) и дополнительного вознаграждения, получаемого плательщиком. Перечень видов зарплаты и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (далее – Перечень), утвержден Постановлением Правительства РФ от 18.07.1996 № 841. В данном документе содержится и список выплат, из которых алименты не удерживаются. Помимо этого, виды доходов, из которых не следует удерживать алименты, указаны в статье 101 Закона № 229-ФЗ.

Обратите внимание, в Определение Конституционного суда РФ от 17.01.2012 № 122-О-О указано, что не могут взыскиваться алименты с доходов, полученных алиментоплательщиком вне связи с осуществлением им экономической или трудовой деятельности. Таким образом, нельзя удержать алименты, например, с дохода, полученного плательщиком от продажи недвижимости.

В трехдневный срок после увольнения работника исполнительный лист передается судебным приставам. Если ваша компания этого не сделает либо нарушит срок представления исполнительного листа, то ее могут оштрафовать на сумму от 50 000 до 100 000 рублей, а руководителя или главбуха – от 15 000 до 20 000 рублей (ч. 3 ст. 17.14 КоАП РФ).

Алименты следует удерживать с зарплаты работника с даты, указанной в исполнительном документе. Взыскание алиментов производится после удержания из дохода работника НДФЛ. Напомним, что алименты не подлежат обложению НДФЛ (п. 5 ст. 217 НК РФ).

Таким образом, расчет производится по следующий формуле.

Формула расчета алиментов

При этом бухгалтер, рассчитывая НДФЛ, должен учитывать наличие или отсутствие у алиментоплательщика права на получение стандартного вычета на ребенка (подп. 4 п. 1 ст. 218 НК РФ). Право алиментоплательщика на получение этого вычета подтверждается фактом уплаты алиментов либо наличием документов, подтверждающих расходы на детей, произведенные в соответствии с соглашением, а также предоставлением в организацию свидетельства о рождении ребенка, свидетельства о расторжении брака, исполнительного документа (письма Минфина России от 30.05.2011 № 03-04-06/1-125, от 11.10.2012 № 03-04-05/8-1179, от 23.03.2012 № 03-04-05/8-367.

Бывают ситуации, когда в организацию поступает несколько исполнительных документов. Тут бухгалтеру следует определить, в какую именно очередь удовлетворять содержащиеся в них требования, и уже на основании этих данных производить расчеты. Так, в первую очередь удовлетворяются требования (п. 1 ч. 1 ст. 111 Закона № 229-ФЗ):

- по взысканию алиментов;

- возмещению вреда, причиненного здоровью;

- возмещению вреда в связи со смертью кормильца;

- возмещению ущерба, причиненного преступлением;

- компенсации морального вреда.

Соответственно, если требования, содержащиеся во втором пришедшем исполнительном документе, так же, как и алименты, взыскиваются в первую очередь, то они удовлетворяются пропорционально между взыскателями. Общая сумма удержаний не может превышать 70% от дохода сотрудника. Если удержанная сумма недостаточна для удовлетворения всех требований, то оставшиеся суммы переносятся на следующий месяц.

Если же требования, содержащиеся в исполнительных документах, относятся к разным очередям, то сначала удерживаются алименты, а потом уже удовлетворяются иные требования. В данном случае общая сумма удержаний не может превышать 50% от дохода работника. Удержанной суммы может быть недостаточно для удовлетворения требований по второму исполнительному документу, поэтому оставшаяся сумма переносится на следующий месяц.

Организация обязана перечислять алименты не позднее, чем в трехдневный срок со дня выплаты зарплаты алиментоплательщику (ст. 109 СК РФ, ч. 3 ст. 98 Закона № 229-ФЗ). Алименты могут быть перечислены получателю по почте или на его расчетный счет. Реквизиты для перевода указываются в исполнительном документе (в заявлении приложенном к нему) или в постановлении судебного пристава-исполнителя об обращении взыскания на доходы должника. Перечисление алиментов производятся за счет должника.

Если адрес лица получателя неизвестен, рекомендуется перечислять алименты на расчетный счет структурного подразделения территориального органа ФССП.

Алименты по исполнительному листу и судебному приказу взыскиваются до достижения ребенком совершеннолетия. Выплаты прекращается только в следующих случаях:

- смерть плательщика или получателя алиментов;

- усыновление (удочерение) ребенка;

- приобретение несовершеннолетним ребенком полной дееспособности до достижения им совершеннолетия (вступление в брак, эмансипация).

Выплата алиментов по соглашению прекращается по истечении срока его действия, а также в связи со смертью получателя или плательщика алиментов либо по иными основаниями, предусмотренными соглашением.

Как хранить исполнительные документы

Исполнительные документы учитываются и хранятся как документы строгой отчетности. Таким образом, поступивший в организацию документ следует зарегистрировать в журнале входящей корреспонденции и передать под роспись бухгалтеру. Стоит отметить, что бухгалтера лучше всего назначить соответствующим приказом ответственным за хранение исполнительных документов.

Для контроля за движением бумаг в бухгалтерии следует завести журнал учета исполнительных документов, в котором бухгалтер будет регистрировать полученные документы. Форма журнала не утверждена и ее можно разработать самостоятельно. Например, он может содержать следующие графы:

- дата получения и входящий номер;

- номер документа, когда и кем выдан;

- Ф. И. О. и адрес алиментоплательщика;

- Ф. И. О. и адрес взыскателя;

- размер ежемесячных удержаний;

- срок удержаний;

- задолженность;

- дата увольнения должника;

- дата возвращения исполнительного документа (судебному приставу, получателю алиментов).

Хранить документы необходимо в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность (п. 6.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 № 105). Должностное лицо, виновное в утрате исполнительного документа, может быть подвергнуто штрафу в размере до 2500 рублей (ст. 431 ГПК РФ).

Индексация алиментов

Алименты, установленные в твердой сумме, подлежат индексации (ст. 117 СК РФ). Для проведения индексации работодатель должен издать соответствующий приказ. Обратите внимание, что при взыскании алиментов через судебных приставов в организацию от пристава должно прийти постановление об индексации алиментов (приложение 4 к Методическим рекомендациям по порядку исполнения требований исполнительных документов о взыскании алиментов, утв. ФССП России 19.06.2012 № 01-16).

Производят индексацию алиментов пропорционально росту величины прожиточного минимума, установленного для детей по месту жительства получателя алиментов. Если в субъекте РФ, где проживает получатель алиментов, данная сумма не установлена, то индексация производится пропорционально росту величины прожиточного минимума для детей в целом по РФ. Стоит отметить, что при снижении величины прожиточного минимума индексация не производится.

В письме ФССП России от 21.12.2011 № 12/01-31164-АП разъяснен порядок индексации алиментов.

В первую очередь определяется, какой сумме был равен прожиточный минимум для детей на момент вынесения судом решения. Затем устанавливается, какому количеству величин прожиточного минимума кратен размер алиментов (сумма алиментов делится на размер прожиточного минимума для детей, установленный на момент вынесения судом решения). Получившееся кратное число умножается на величину прожиточного минимума на момент расчета алиментов.

Индексация алиментов, выплачиваемых по соглашению сторон, производится в соответствии с положениями данного соглашения (ст. 105 СК РФ). Если в соглашении порядок индексации не определен, то она производится в соответствии с вышеуказанными правилами. Стоит также обратить внимание на внесенный в Госдуму сенаторами и уже достаточно широко разрекламированный законопроект № 119009-7. Его авторы предлагают обязать компании и лиц, выплачивающих должнику периодические платежи, индексировать алименты не только в случаях получения исполнительного документа непосредственно от взыскателя, но и при получении его копии от судебного пристава-исполнителя. При этом пристав может представить только копию исполнительного документа, а не его оригинал. Для этого предлагается внести изменения в пункт 1 статьи 117 Семейного кодекса РФ.

В настоящее время, уточняют разработчики, работодатель может индексировать алименты исключительно в случаях, если соответствующий исполнительный документ поступил к ним непосредственно от взыскателя. В остальных случаях индексацию алиментов, взыскиваемых в твердой денежной сумме, производит судебный пристав-исполнитель, в том числе в случаях, если исполнительное производство о взыскании алиментов окончено в связи с направлением копии исполнительного документа в организацию для удержания периодических платежей.

Кроме того, законопроект разрешает взыскивать долги по алиментам после наступления оснований для прекращения их выплаты. Такая поправка обусловлена тем, что нередко после прекращения исполнительного производства сохраняется непогашенная задолженность по алиментам. «Основанием для возбуждения исполнительного производства о взыскании образовавшейся суммы задолженности по алиментам будет являться постановление судебного пристава-исполнителя о расчете и взыскании задолженности по алиментным обязательствам», – говорится в пояснительной записке.

Наталья Ольшанская, эксперт по трудовому праву

Практическая энциклопедия бухгалтера

Все изменения 2020 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

При отсутствии алиментной задолженности за обязанным к уплате лицом из его доходов ежемесячно будет отчисляться сумма, установленная в соглашении или решении суда (не в большем и не в меньшем размере), поскольку основанием для удержания из заработной платы является вышеупомянутые соглашение или исполнительный лист и заявленное в нем требование.

Сам по себе размер алиментных ежемесячных удержаний измениться не может ни в большую, ни в меньшую стороны без обращения в суд плательщика или получателя с иском об изменении размера алиментов или способа их назначения в рамках ст. 119 СК РФ. Единственное исключение — алименты в твердой денежной сумме (далее — ТДС), которая ежеквартально подлежит индексации пропорционально росту прожиточного минимума на ребенка в регионе его проживания (т.е. при росте величины прожиточного минимума каждый раз будет увеличиваться и ТДС).

Обязанность индексации алиментов теперь лежит полностью на работодателях (закон от 14.11.2017 № 321-ФЗ).

В каких случаях алименты 70 процентов могут удерживать из зарплаты?

Удержание 70% из заработной платы на возможно в следующих случаях:

При наличии действительно уважительных оснований должник имеет право обращения в мировую судебную инстанцию с исковым заявлением о полном или частичном освобождении от уплаты алиментной задолженности (уменьшения ее размера) в порядке ст. 114 СК РФ (см. ниже).

Иными словами, если по решению суда снизится или аннулируется алиментный долг, ежемесячная сумма списания из заработной платы или иного дохода также станет ниже.

Образец искового заявления об освобождении от задолженности

Иск об освобождении от задолженности по выплатам на ребенка можно скачать по ссылке.

В мировой суд Фокинского района г. Брянска

г. Брянск, ул. Садовая, 37

Истец: Андропов Михаил Юрьевич,

г. Брянск, ул. Королева, д. 27,

тел хх-хх-хх

Ответчик: Андропова Ирина Вячеславовна,

г. Брянск, ул. Красноармейская, д. 14, кв.18,

тел. хх-хх-хх

Исковое заявление об освобождении от уплаты алиментной задолженности

На основании исполнительного документа от 11.04.2008 (Серия ВС №142210669) я обязан ежемесячно выплачивать алименты в размере 1/4 части заработка или иного дохода на содержание несовершеннолетней дочери, Андроповой Ларисы Михайловны, 18.08.2006 года рождения.

На момент взыскания алиментных платежей я имел постоянное место работы, заработная плата составляла 15 000 руб., на ребенка ежемесячно отчислялась сумма 3 750 руб. Помимо алиментных отчислений, я регулярно поздравлял дочку с праздниками (днем рождения, 8 марта, днем знаний, новым годом), дарил подарки, иногда приобретал предметы одежды, обуви, пусть редко, но привозил продукты питания. Общаясь с ребенком, отношения с супругой мы не поддерживали.

В апреле 2017 года на моем рабочем месте произошло сокращение штата, в связи с чем я был уволен. Зная о наличии алиментных обязательств, я пытался найти рабочее место, однако учитывая мой возраст – 47 лет, я не смог трудоустроиться, в связи с чем по выплатам алиментов с этого периода начислялась алиментная задолженность в размере среднемесячной заработной платы по РФ в сумме 62 728,75 руб. (согласно постановлению о расчете задолженности судебного пристава-исполнителя Тиушиной В.М.).

В сентябре 2017 года я попал в трудную жизненную ситуацию: у меня сгорел дом, в котором я проживаю, в результате чего я оказался в больнице с ожогами, выписан был в конце октября, в настоящее время проживаю у матери.

От судебного пристава я не скрываюсь, с получателем также общался по телефону, рассказал о моем бедственном положении. На рабочее место также пока не трудоустроился, однако собираюсь встать на учет в центр занятости населения для соискания какого-нибудь рабочего места. Учитывая мое тяжелое материальное положение, связанное восстановлением после ожогов, отсутствие жилья, со ст. 131-132 ГПК РФ, ст. 114 СК РФ

ПРОШУ СУД:

К исковому заявлению прилагаю следующие документы (в 2-х экз.):