Статья 135 ТК РФ. Установление заработной платы

Новая редакция Ст. 135 ТК РФ

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Российская трехсторонняя комиссия по регулированию социально-трудовых отношений ежегодно до внесения в Государственную Думу Федерального Собрания Российской Федерации проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период разрабатывает единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений. Указанные рекомендации учитываются Правительством Российской Федерации, органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления при определении объемов финансового обеспечения деятельности государственных и муниципальных учреждений, в том числе в сфере здравоохранения, образования, науки, культуры. Если стороны Российской трехсторонней комиссии по регулированию социально-трудовых отношений не достигли соглашения, указанные рекомендации утверждаются Правительством Российской Федерации, а мнение сторон Российской трехсторонней комиссии по регулированию социально-трудовых отношений доводится до субъектов Российской Федерации Правительством Российской Федерации.

Локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников.

Условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами.

Условия оплаты труда, определенные коллективным договором, соглашениями, локальными нормативными актами, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Комментарий к Статье 135 ТК РФ

В статье 135 Трудового кодекса РФ говорится о том, что заработная плата работникам устанавливается в соответствии с действующими у данного работодателя системами оплаты труда трудовыми договорами.

Другой комментарий к Ст. 135 Трудового кодекса Российской Федерации

1. Статья 135 ТК, определяющая порядок установления заработной платы в организациях различного вида и систему источников, закрепляющих нормы об оплате труда в них, изложена в редакции, существенно отличающейся от первоначальной. Она отражает тенденции расширения договорного порядка установления заработной платы и одновременного существенного ограничения ее централизованного нормирования. В настоящее время основные принципы установления заработной платы выглядят следующим образом:

— заработная плата работнику устанавливается трудовым договором;

— системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами;

— условия оплаты труда, установленные трудовым договором, не могут быть ухудшены по сравнению с коллективными договорами, соглашениями, локальными нормативными актами;

— условия оплаты труда, установленные коллективными договорами, соглашениями, локальными нормативными актами, не могут быть ухудшены по сравнению с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

— условия оплаты труда работников организаций, финансируемых за счет бюджетных средств, устанавливаются в таком же порядке, однако объемы финансирования учреждений бюджетной сферы в части средств, идущих на оплату труда, должны соответствовать Единым рекомендациям по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников бюджетных организаций, которые разрабатываются Российской трехсторонней комиссией по регулированию социально-трудовых отношений.

2. Под системой оплаты труда понимается способ установления соотношения между мерой труда и мерой вознаграждения за него, на основании которого строится порядок исчисления заработка работника. Практикой выработаны две базовые системы оплаты труда: повременная и сдельная.

При повременной системе учитывается проработанное время и оплата производится на основе тарифной ставки или должностного оклада. О тарифных ставках и должностных окладах см. ст. 143 ТК РФ и комментарий к ней.

При сдельной системе оплачивается каждая единица произведенной продукции или выполненная трудовая операция. Оплата производится на основании сдельной расценки, которая является расчетной величиной, производной от тарифной ставки и нормы выработки. Она исчисляется двумя способами: при применении норм выработки — делением тарифной ставки на ному выработки; при применении норм времени — делением тарифной ставки на норму времени. О нормах выработки и нормах времени см. ст. 160 ТК РФ и комментарий к ней.

Разновидностями сдельной системы являются: прямая сдельная система (с постоянными сдельными расценками); сдельно-прогрессивная система (с повышением сдельных расценок по мере увеличения количества продукции или выполненных трудовых операций); косвенная сдельная система (для вспомогательных работников); аккордно-сдельная система (с расценками не на отдельную операцию, а на весь комплекс работ в целом).

На практике используются и иные системы: оплата на основании условного коэффициента (коэффициента трудового участия, трудового вклада, эффективности труда и пр.); оплата на основании процентного отношения к заработку руководителя; рейтинговая система (месячный заработок работника исчисляется на основании его личного рейтинга); индивидуальная система (заработок каждого работника определяется трудовым договором).

3. Системы оплаты труда устанавливаются работодателями самостоятельно в локальных нормативных актах, а также коллективными договорами, соглашениями и трудовыми договорами с работниками. В них должны быть установлены: система заработной платы; размеры тарифных ставок и должностных окладов; размеры и условия стимулирующих выплат; порядок оплаты труда в особых условиях.

Об установлении тарифной системы оплаты труда см. ст. 143 ТК РФ и комментарий к ней.

О системах оплаты труда работников государственных и муниципальных учреждений см. ст. 144 ТК РФ и комментарий к ней.

Об оплате труда в особых условиях см. ст. ст. 146 — 158 ТК РФ и комментарий к ним.

4. Часть 3 ст. 135 ТК РФ закрепляет порядок разработки единых рекомендаций по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников бюджетных организаций. Такие Рекомендации на 2007 г. утверждены решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений 20 октября 2006 г. (Бюллетень трудового и социального законодательства. 2007. N 1). Целью Рекомендаций является обеспечение единых подходов к регулированию заработной платы работников учреждений бюджетной сферы. Рекомендации учитываются:

— Правительством РФ, органами исполнительной власти субъектов РФ и органами местного самоуправления при определении объемов финансирования учреждений здравоохранения, образования, науки, культуры и других учреждений бюджетной сферы;

— трехсторонними комиссиями по регулированию социально-трудовых отношений субъектов РФ и муниципальных образований при подготовке соглашений и рекомендаций по организации оплаты труда работников учреждений бюджетной сферы.

В случае если стороны Российской трехсторонней комиссии по регулированию социально-трудовых отношений не достигли соглашения в отношении данных рекомендаций, то они утверждаются Правительством РФ, а мнение сторон комиссии доводится им до субъектов РФ.

Об оплате труда работников государственных и муниципальных учреждений см. ст. 144 ТК РФ и комментарий к ней.

5. Локальные нормативные акты, устанавливающие системы оплаты труда, принимаются с учетом мнения представительного органа работников. В предыдущей редакции ст. 135 при принятии соответствующего локального нормативного акта требовалось учесть мнение выборного профсоюзного органа. О представительном органе работников см. ст. ст. 29 и 31 ТК РФ и комментарий к ним; о порядке учета мнения выборного органа первичной профсоюзной организации см. ст. 372 ТК РФ и комментарий к ней.

6. При установлении условий оплаты труда в трудовом договоре следует руководствоваться соответствующими положениями трудового законодательства, иных нормативных правовых актов, содержащих нормы трудового права, локальных нормативных актов организации, а также коллективного договора и соглашения, не допуская ухудшения условий оплаты по сравнению с теми, которые установлены в них. Аналогичные требования установлены для условий оплаты труда, предусмотренных в коллективных договорах, соглашениях и локальных нормативных актах организации.

Ухудшающими условиями оплаты труда следует признавать:

— установление более низкого размера тарифных ставок и должностных окладов;

— установление более высокой доли оплаты в неденежной форме;

— изменение сроков выплаты заработной платы (удлинение этих сроков);

— установление не предусмотренных в законе оснований для удержания заработной платы;

— снижение уровня гарантий, установленных для работников, занятых в особых условиях;

— иные условия оплаты, в результате применения которых заработная плата работников оказывается ниже установленного в законах, иных нормативных правовых актах, локальных нормативных актах организации, а также в коллективных договорах и соглашениях размера.

7. Заработная плата включает также выплаты стимулирующего характера. К числу таких выплат относятся премии, стимулирующие доплаты и надбавки.

8. Премии как часть заработной платы представляют собой денежные выплаты за достижение определенных результатов в труде. Применение премиальных систем направлено на создание у работников материальной заинтересованности в достижении тех показателей, которые не предусмотрены основной оплатой по тарифным ставкам и окладам. В этом смысле премиальная система не является самостоятельной и применяется только в дополнение к сдельной или премиальной.

Все премии разделяются на две группы: входящие в систему оплаты труда и не входящие в нее. Первые выплачиваются при условии достижения результатов, заранее обусловленных показателем премирования, поэтому их достижение порождает у работников право на получение премии. При недостижении этого показателя право на премию не возникает. В зависимости от того, с какой целью вводится премирование, показатель премирования может быть количественным (выполнение и перевыполнение производственных заданий по выпуску продукции; выполнение технически обоснованных норм выработки; освоение прогрессивных норм выработки и пр.) или качественным (снижение трудозатрат; экономия сырья, материалов, топлива; повышение удельного веса продукции высшей категории качества; безупречное обслуживание клиентов и пр.). Наряду с показателем могут устанавливаться и условия премирования, т.е. дополнительные требования, при невыполнении которых премия не начисляется или ее размер снижается.

Премии, не предусмотренные системой оплаты труда, носят характер разового поощрения и потому выплачиваются, как правило, нерегулярно и зачастую вне связи с конкретными достижениями в труде по одностороннему усмотрению работодателя. Поощрительное премирование является правом, а не обязанностью работодателя, поэтому его условия определяются им самостоятельно и не требуют наличия заранее формализованного основания. Такие премии в отличие от предусмотренных системой оплаты труда не учитываются в среднем заработке работника. О поощрениях за труд см. ст. 191 ТК РФ и комментарий к ней.

9. Порядок премирования в организациях устанавливается либо работодателем с учетом мнения представительного органа работников, либо в коллективном договоре. О порядке учета мнения представительного органа работников см. ст. 372 ТК РФ и комментарий к ней.

10. Трудовое законодательство не проводит четкого разграничения понятий «доплата» и «надбавка». Стимулирующие доплаты и надбавки в отличие от премий носят постоянный характер и выплачиваются не за будущие, требующие оценки достижения, а за уже достигнутые результаты и индивидуальные качества работника, обеспечивающие высокую результативность его работы. К их числу относятся надбавки и доплаты за высокие достижения в труде, непрерывный стаж работы в организации (или в отрасли), высокое качество работы, выполнение особо сложной работы, профессиональное мастерство.

Порядок установления стимулирующих надбавок и доплат в организациях такой же, как и порядок установления премий.

Премирование сотрудников

Трудовое законодательство включает в понятие заработной платы выплаты стимулирующего характера, или, иными словами, премии (ст. 129 ТК РФ).

Премия – это вид поощрения за труд (ст. 191 ТК РФ), она может быть установлена работодателем, но не является обязательной.

Депремирование или лишение премии работника не является дисциплинарным наказанием (ст. 193 ТК РФ), поэтому оставить работника без такой выплаты из-за какого-либо дисциплинарного проступка нельзя .

Премии могут быть общими (для всех работников) и индивидуальными (для отдельных работников, за хорошую работу). Также они могут носить разовый характер или быть постоянными, включёнными в систему оплаты труда (ежемесячными, квартальными, за полугодие, годовыми).

Какими документами регламентируется премирование сотрудников

ТК РФ не детализирует вопрос, каким образом и на каких основаниях производится выплата премии сотрудникам, отдавая право регламентации самим работодателям (ст. 135 ТК РФ).

Обычно нюансы системы премирования в организации установлены в коллективном договоре, положении о премировании, внутреннем трудовом распорядке и иных внутренних руководящих документах.

Во избежание споров с работниками по поводу начисления, размера, причин лишения премии рекомендуется максимально полно оговорить все детали в документах организации .

Существует несколько принципов, на которые стоит опираться разработчикам локальных документов организации о премиях:

- расчёт премии сотрудникам должен быть наиболее прозрачным – важно, чтобы каждый работник мог самостоятельно посчитать сумму своей премии;

- отсутствие субъективного момента – нельзя вопрос премирования сотрудника отдавать на «усмотрение» его непосредственного начальника;

- определенность оснований невыплаты премий – работник должен чётко понимать из-за чего может быть произведено снижение размера поощрения за труд.

- чёткость формулировок – в нормативных актах не должно быть «плавающих» условий, которые можно толковать двояко. Пример: если в организации выплачивается премия только работникам, фактически трудившимся весь месяц, то об этом необходимо отдельно прописывать, а не ограничиваться общей фразой о том, что по итогам месяца все работающие сотрудники получают премии, так как в категорию «работающие сотрудники» попадают и отпускники, и находящиеся на больничном.

- Премия может быть начислена работнику за хорошие показатели в работе (выполнение плана, отсутствие дисциплинарных взысканий).

- Премия может начисляться к праздникам, в том числе корпоративным или дню рождения работника.

- Премировать можно сотрудников за полное отработанное время (отсутствие больничных, отгулов за свой счёт).

- отсутствие на рабочем месте по не зависящим от работодателя причинам (сотрудник был в отпуске, болел, учился и прочее);

- получение дисциплинарного взыскание (замечания или выговора);

- невыполнение или ненадлежащее выполнение трудовой функции (не выработка плана, получение жалоб от клиентов);

- увольнение, раньше срока начисления выплаты.

- самостоятельным нормативным актом;

- в виде раздела коллективного договора;

- в виде раздела положения об оплате труда.

- показатели премирования;

- условия премирования;

- круг премируемых работников;

- размеры премиальных выплат;

- порядок расчета премии;

- периодичность премирования;

- источники премирования;

- перечень показателей, в связи с которыми премия не назначается;

- перечень выплат, на которые премия начисляется и на которые не начисляется.

- Общие положения.

- Показатели премирования (виды премий).

- Порядок расчета и утверждения размера премии.

- Порядок назначения и выплаты премии.

- Заключительные положения.

- невыполнения или ненадлежащего выполнения должностных обязанностей, предусмотренных трудовым договором или должностными инструкциями;

- нарушения сроков выполнения или сдачи работ, установленных приказами и распоряжениями администрации или договорными обязательствами;

- нарушения трудовой и производственной дисциплины, Правил внутреннего трудового распорядка, иных локальных нормативных актов;

- невыполнения приказов, указаний и поручений непосредственного руководства либо администрации;

- наличия претензий, рекламаций, жалоб клиентов и партнеров;

- необеспечения сохранности имущества и товарно-материальных ценностей, упущения и искажения отчетности;

- совершения иных нарушений, установленных трудовым законодательством, в качестве основания для наложения дисциплинарного взыскания и увольнения.

- за активное участие и большой вклад в реализацию проектов компании;

- качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых поручений руководства;

- выполнение дополнительных работ;

- разработку и внедрение мероприятий, направленных на экономию материалов, а также улучшение условий труда, техники безопасности и пожарной безопасности.

- за большой объем работ;

- привлечение дополнительных источников финансирования деятельности Общества;

- организацию заключения договоров и получения грантов;

- организацию работ по реализации проектов, а также непосредственное руководство проектами;

- личный вклад в реализацию научных и научно-исследовательских работ.

- премий за выполнение объемных показателей;

- поощрительных выплат разового характера;

- надбавок за сложность, напряженность и высокое качество работ.

- непосредственно в трудовом договоре;

- сделать в трудовом договоре отсылку на коллективный договор, где говорится о премировании;

- сделать в трудовом договоре отсылку к Положению о премировании;

- написать в трудовом договоре, что нужно смотреть коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

- Указать премию в трудовом договоре.

- Прописать в трудовом договоре, что премии выплачиваются в соответствии с коллективным договором.

- Разработать Положение о премировании.

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Самаре, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

- премии за период больше расчетного

- система расчета заработной платы;

- методы материального стимулирования;

- виды премий;

- положенные удержания;

- обоснование учета зарплатных затрат в налоговые расходы;

- особые условия.

- если все условия труда закреплены в трудовом договоре или коллективном соглашении;

- если все сотрудники работают в обычных условиях и возможность отклонений от условий труда исключена (никто никогда не привлекается к работе в праздники, выходные, ночной период времени).

- факт утверждения документа, его наименование может варьироваться (об оплате, о премировании, о системе мотивации, о поощрении за труд);

- необходимость ознакомления с ним всех сотрудников (в соответствии со статьей 22 ТК РФ);

- обязанность ознакомления с ним вновь принимаемых на работу до подписания договора (в соответствии со статьей 68 ТК РФ);

- ответственного;

- контроль за исполнением.

- составить специальный лист ознакомления, под которым все работники поставят подписи;

- завести специальный журнал для фиксации факта ознакомления с внутренними нормативными актами и сделать соответствующие записи с подписями работников в нем;

- у вновь устроившихся на работу сотрудников факт ознакомления может быть указан в трудовом договоре.

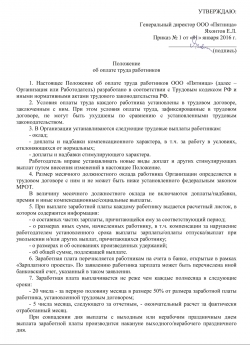

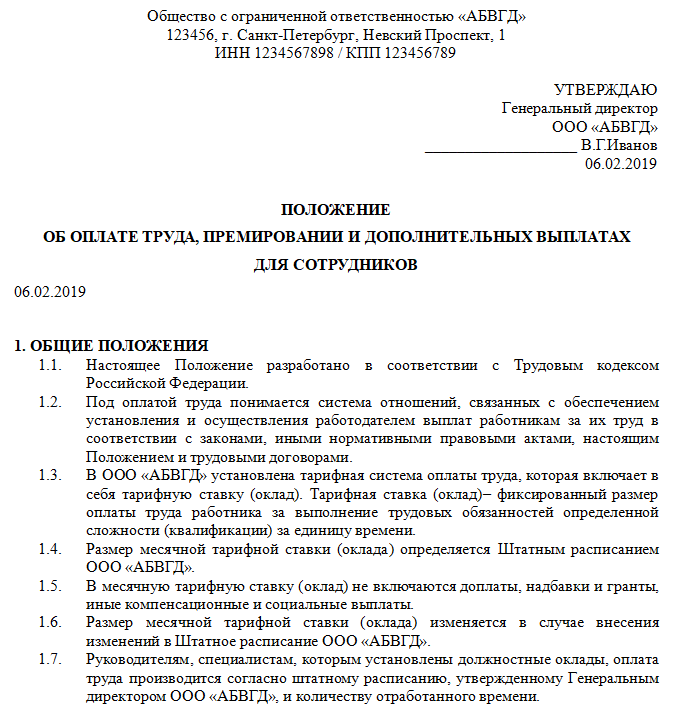

- Общие положения. Здесь указывают, как происходит оплата труда, начисление зарплаты, чем регламентирован размер, как определяется оклад, от чего зависит его сумма. Также в Общих положениях стоит рассмотреть такие важные вопросы, как нормы рабочего времени, существующие ставки, валюта выплат, удержания из оплаты.

- Доплаты. Этот раздел содержит порядок назначения дополнительных выплат, их виды, возможные и предельные размеры.

- Премии за успешный труд, результативное исполнение обязанностей. Тут следует расписать, когда и в каком размере руководитель обязуется выплачивать премии, основания для поощрения, нюансы для разных категорий сотрудников. Если на предприятии есть отдельный документ, регламентирующий вопросы премирования, достаточно сослаться на него.

- Компенсации.

- Надбавки.

- Размер и случаи выплаты материальной помощи.

- Порядок индексации или реального содержания зарплат, что является, согласно ТК РФ, обязанностью, а не правом работодателя. Причем разработка локального нормативного акта о порядке увеличения реального содержания заработка обязательна, в соответствии с судебной практикой и разъяснениями Роструда. Способы индексации оплаты труда можно предусмотреть разные. Традиционно используется определенный точный коэффициент, но допускается и утверждение применения любого другого способа, например, с учетом финансовых результатов деятельности предприятия. Законодатель в ст. 134 ТК РФ обязывает работодателя обеспечивать повышение заработка в случае изменения потребительских цен. Таким образом, прямой зависимости от уровня инфляции нет.

- Иные выплаты. Обычно здесь упоминают оплату выходного пособия.

- Ответственность работодателя. Имеется в виду защита прав трудящегося на случай задержки или невыплаты заработной платы.

Примерное положение об оплате труда работников бюджетных учреждений на 2020 год будет гораздо более объемным, чем для торговой фирмы. Зарплата бюджетника — это сложная система, и все ее компоненты стоит подробно расписать.

Виды денежных поощрений

Положение включает важный раздел о денежных поощрениях работников. В нем необходимо указать все действующие виды компенсаций и надбавок с конкретным указанием их сумм и порядка выплаты (в каких случаях применяются и в каком размере). Система поощрений может включать и предоставление бесплатных путевок, билетов и т. д. — тогда информацию об этом включают в документ. В разделе «Материальная помощь» нужно указать полный перечень случаев, когда администрация оказывает финансовую поддержку своим сотрудникам. В этот перечень обычно включают: рождение ребенка, потерю близкого родственника, заключение брака. Можно говорить и о случае индивидуальной помощи исходя из конкретных обстоятельств.

По желанию добавляют дополнительные пункты. Если вы решите использовать подготовленный экспертами образец положения об оплате труда работников 2020, стоит внимательно перепроверить его на соответствие порядкам вашей организации и переработать: например, где-то предусмотрены надбавки, а где-то — нет. Одни устанавливают предел совокупного размера доплат, другие их не ограничивают.

Необходимо указать конкретную сумму материальной помощи или способ ее определения. Например, директор устанавливает ее собственным решением в отдельном распоряжении на основании представления непосредственного руководителя сотрудника. Также в этом пункте отдельно указывают, будут ли учитываться суммы материальной помощи при расчете среднего заработка.

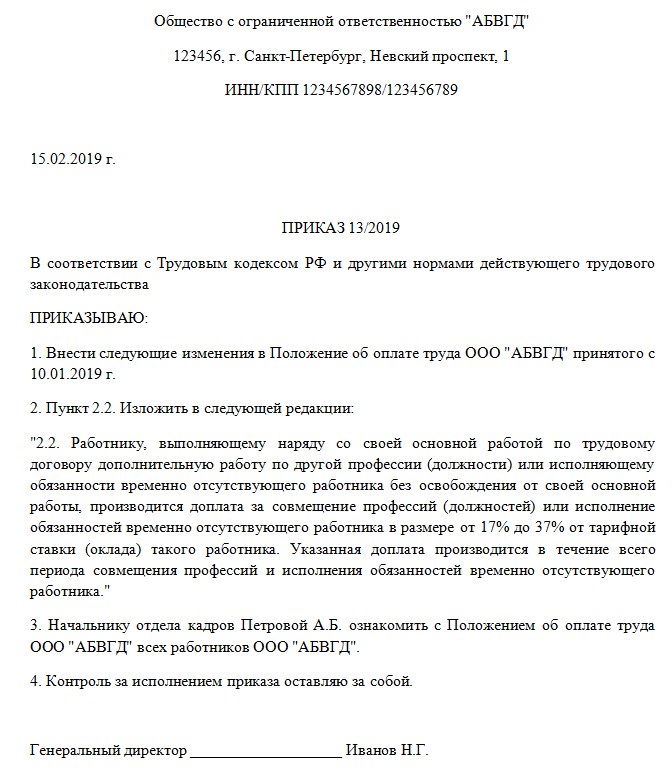

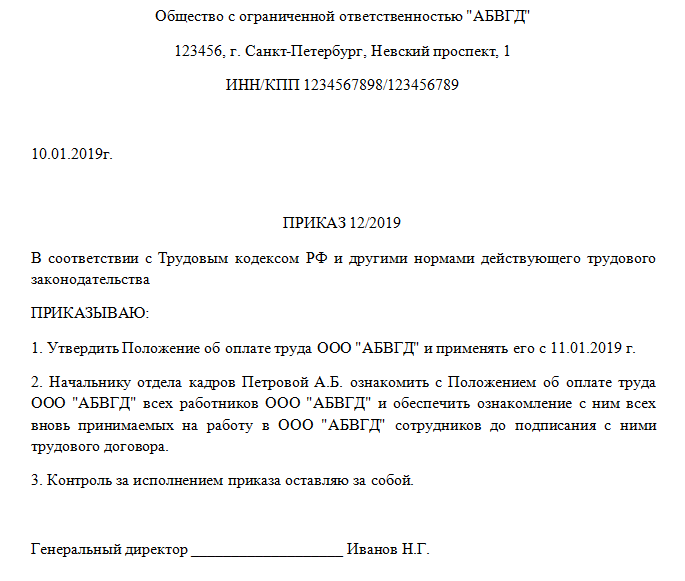

Внесение изменений и хранение

Все изменения вносятся приказом руководства. Оформляется он по тем же правилам, что и в случае с утверждением. Указать в нем надо следующие сведения:

- название и дату вступления в силу документа, в который вносятся коррективы;

- перечень пунктов, подлежащих изменению;

- новые формулировки;

- обязанность ознакомить с новшествами работников;

- ответственный.

Если изменения затрагивают размер заработной платы, то о них предупреждают каждого сотрудника лично. Уведомления рассылаются за 2 месяца.

Хотя речь и идет о внутреннем нормативном акте, срок его хранения строго регламентирован. Согласно Приказу Минкультуры от 25.08.2010 № 55, Положение об оплате труда относится к категории № 4 — документам, связанным с бухгалтерским учетом и отчетностью, а не с трудовыми отношениями, как кажется на первый взгляд. Хранить его организация обязана на протяжении пяти лет после замены на новый.

Разовая или индивидуальная премия обычно оформляется приказом: либо на каждого сотрудника в отдельности, либо общим; в нём указываются основания начисления премии и её размер.

Причины начисления премии и её лишения

Закон не ограничивает работодателя в выборе оснований для начисления премии, а также ее размеров. Организация вольна выстраивать свою систему премирования по желанию.

Можно выделить следующие основные причины премирования сотрудников :

Основания депремирования также должны быть отражены в нормативных документах. Ими могут быть:

Следует помнить, что лишение премии работника может быть оспорено в суде.

Премиальные споры

Если работник не согласен с начисленной суммой премии или полным её отсутствием, он вправе обратиться в суд или государственную трудовую инспекцию. Практика показывает, что общие формулировки внутренних нормативных документов трактуются в пользу работника.

Иными словами, если в документах нет данных о невыплате премии увольняемому работнику, а её не выплатили, то можно смело обжаловать действия в ГИТ или суде. Любое снижение премий, включенных в систему оплаты труда, не по указанным во внутренних руководящих документах основаниям – спорно.

Спор о размере и начислении премий признаётся индивидуальным трудовым спором (ст. 381 ТК РФ). Требования сотрудника, в случае признания их законными, удовлетворяются полностью (ст. 395 ТК РФ).

Трудовой кодекс положение премировании

Налогообложение. Бюджетный учет. Отраслевые инструкции. Учетная политика.

Банкротство или ликвидация юрлица с долгами

Наиболее безопасный и единственный надежный и законный способ прекращения деятельности

Актуально

Широкий спектр услуг по бухгалтерскому, налоговому и юридическому сопровождению коммерческих организаций и государственных учреждений.

В данном разделе вы можете ознакомиться с опытом судебной практики КГ «Аюдар».

Консультации наших аудиторов и экспертов по самым актуальным юридическим, бухгалтерским и налоговым вопросам.

Данные юридические статьи подскажут, как правильно зарегистрировать предприятие, выбрать оптимальную систему налогообложения, оформить трудовые отношения, защищать интересы предприятия в суде.

Информационно-справочная система

Новости

19 декабря в Москве в здании Московского молодежного центра «Планета КВН» про.

24 декабря 2020 г.

5 октября в Москве в легендарном здании-книжке на Новом Арбате прошел очередной Делов.

16 октября 2020 г.

С 17 по 22 сентября в городе Алушта прошла IX Всероссийская финансово-бухгалтерская конфе.

3 октября 2020 г.

«Мы с вами выиграли два суда. Всегда приятно с вами работать. У вас очень хорошие, приятные сотрудники. Благодарность коллективу консалтинговой группы «Аюдар» за квалифицированную и оперативную работу.»

ООО «Лайнер» Юлова Татьяна Ивановна

«…выражаем Вам благодарность за многолетнее плодотворное сотрудничество. Ваши сотрудники всегда качественно, быстро и четко дают ответы на наши вопросы…»

ЗАО «Хайнц-Георгиевск» Иван Сидоров

© 1996 – 2020 Консалтинговая группа «Аюдар» | Карта сайта

Положение о премировании

Автор: А. Бадамшина

ПОЛОЖЕНИЕ О ПРЕМИРОВАНИИ

Оплата труда работника складывается из непосредственно самого вознаграждения за труд, а также компенсационных и стимулирующих выплат. Правильное использование различных видов вознаграждения работников за труд необходимо для повышения эффективности бизнеса.

Премия — один из видов поощрения сотрудников, который является оптимальным инструментом стимулирования труда. Для того чтобы умело им распорядиться, важно грамотно закрепить нормы, регулирующие систему премирования. Все это можно сделать, составив по ложение о премировании. Поскольку очень мало норм, регулирующих область составления положения о премировании, часто возникает много вопросов, как-то: обязательно ли составлять положение о премировании, как его оформить, что оно должно содержать и так далее. Данная статья имеет цель ответить на эти и многие другие вопросы.

Обязательно ли иметь положение о премировании?

Согласно ст. 135 Трудового кодекса РФ система оплаты труда, включая систему премирования, устанавливается коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Таким образом, Трудовой кодекс не содержит прямых требований о необходимости разрабатывать и иметь в наличии такой документ, как положение о премировании.

Однако большинство предприятий предпочитают использовать систему премирования работников, поскольку это позволяет экономить фонд оплаты труда и снижать издержки. Премию можно назначить или нет и таким образом стимулировать трудовую активность работников, достижение ими высоких результатов.

Положение о премировании необходимо для эффективного управления персоналом. При этом важно оформить нормы о премировании юридически правильно. Чем лучше документированы показатели и условия премирования и их выполнение работником, тем легче работодателю аргументировать решения о назначении и выплате премии в отношении каждого работника и тем сильнее будет его позиция в споре с работником, в том числе и при его увольнении.

Кроме того, такой документ увеличивает шансы работодателя выиграть в споре с налоговой инспекцией о правомерности отнесения на расходы выплаченных премий. Налоговые органы, как правило, консервативно относятся к отнесению на расходы любых дополнительных льгот, которые работодатель выплачивает или предоставляет работнику в натуре, если они прямо не предусмотрены Налоговым кодексом и Трудовым кодексом РФ.

Утверждение положения о премировании, составленного с учетом требований законодательства, позволяет не расписывать отдельно порядок материального стимулирования в трудовом договоре с работником. Получить выгоду от премий работодатель сможет только в том случае, если любое действие по назначению или отказу от назначения премии он проведет в рамках действующего законодательства: трудового, налогового, об административных нарушениях. А для этого необходимо разработать нормативный акт, в котором требования законодательства были бы полноценно увязаны с целями, которые преследует сам работодатель.

Как оформить положение о премировании?

Положение о премировании не должно стать формальным документом, оно должно отражать реальную практику компании по назначению, расчету и выплате каждой премии и быть полезным инструментом управления и отчетности. Данный документ должен учитывать специфику системы материального поощрения сотрудников, обусловленную технологическими, производственными и организационными особенностями работы.

Законодательством унифицированной формы для положения о премировании не предусмотрено, поэтому каждая организация разрабатывает его самостоятельно. Положение о премировании можно оформить:

Выбор варианта зависит от конкретных условий и целей, которые стоят перед организацией. Если положение о премировании является разделом коллективного договора, то на него будут распространяться те же правила заключения и внесения изменений, что и на сам договор. Это значит, что необходимо будет учесть мнение выборного органа, которому делегировано право разработки коллективного договора.

С точки зрения технологии подготовки это не самый удобный вариант. Намного проще поручить отделу труда и заработной платы или экономисту по труду придать письменную форму тем идеям, которые хотел бы заложить в порядок назначения премий сам работодатель.

Однако с точки зрения налогового законодательства коллективный договор имеет больший вес, чем любой локальный нормативный акт, утвержденный приказом генерального директора. Поэтому в определенных случаях будет предпочтительнее гарантировать учет премиальных выплат в составе расходов на оплату труда, включив раздел о премировании в коллективный договор.

В большинстве организаций вопросы премирования прописаны в отдельных локальных нормативных актах.

Во многих крупных организациях положение о премировании принимается для конкретного подразделения или ряда подразделений, общие показатели премирования которых могут быть схожими по характеристикам.

Когда в организации предусмотрена выплата нескольких видов премий, например премии торговым работникам, административным работникам, руководителям, другим категориям работников, а также предусматриваются премии за реализацию специальных проектов, разработку каких-либо новых продуктов и другие конкретные виды премий, выгодно по каждой премии делать свои положения о премировании.

Разные премии характеризуются различными показателями и условиями премирования, которые лучше отразить в отдельном документе. Кроме того, с таким документом легче ознакомить тех работников, которые участвуют в данной программе премирования. Имея такие документы для каждого вида премий, проще обосновать расходы на оплату труда для налоговой инспекции. Это особенно выгодно для крупных компаний.

Действие положения о премировании может быть ограничено установлением в самом положении срока его действия. Если положение о премировании является составной частью коллективного договора, оно прекращает действовать одновременно с договором.

Оптимальный вариант для компании средних масштабов деятельности — создать локальный нормативный акт, положение о премировании, в котором необходимо изложить следующие вопросы: какие вводятся виды премий, кому из работников начисляется премия, в каком размере, как часто, за какие показатели труда, в каком случае работник лишается премии и в каких пределах. Ввести данное положение в действие приказом, ознакомить всех работников с новой системой заработной платы и оформить их согласие работать на новых условиях в виде дополнительных соглашений к трудовому договору.

Поскольку зарплата работника — обязательное условие трудового договора, то налицо изменение обязательных условий трудового договора по инициативе работодателя, поэтому действовать надо согласно ст. 74 Трудового кодекса РФ. Не обязательно создавать персональные уведомления об изменении зарплаты каждому работнику. Достаточно будет, если работники распишутся в приказе и ознакомятся с положением. При этом в приказе обязательно должна быть изложена причина изменения системы оплаты труда.

В случае утверждения организацией положения о премировании работников в нем устанавливаются основания, условия и порядок выплаты премий работникам. В трудовых договорах, заключаемых с работниками, дается ссылка на это положение. Положением о премировании работников предусматривается, что размер премий, выплачиваемых сотрудникам, ежемесячно отражается в приказе руководителя организации.

В письме от 22.05.2007 № 03-03-06/1/288 чиновники Минфина указали, что если речь идет о выдаче работникам премий, предусмотренных положением о премировании работников и трудовыми договорами, то издание приказов по унифицированным формам Т-11 и Т-11а не является обязательным.

Что должно содержать положение о премировании?

Законодательно установленных требований к составу положения о премировании нет. Однако, исходя из практики, можно выделить элементы, которые должны содержаться в этом документе:

Положение о премировании небольшой организации может иметь следующую структуру:

Общие положения о премировании включают прежде всего характеристику статуса данного документа и цели его принятия. Из текста раздела, посвященного показателям премирования, должно быть понятно, за что назначается премия. В интересах работодателя оформить документ с учетом положений ст. 255 Налогового кодекса РФ. Согласно данной статье к расходам на оплату труда относятся начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели .

В расходы на оплату труда могут включаться только те премии, которые предусмотрены нормами законодательства РФ, трудовыми и (или) коллективными договорами. В связи с этим важно для обоснования правомерности расходов по налогу на прибыль сделать ссылки на положение о премировании в трудовых договорах работников. Аналогичную позицию высказал Минфин России в своем письме от 22.08.2006 г. № 03-03-05/17.

Обозначая тот или иной вид премии, не следует руководствоваться общими фразами. Конкретные показатели премирования должны быть четко перечислены, дифференцированы по категориям работников, по подразделениям. При этом важно помнить, что премия является компенсацией не просто за выполнение своих ежедневных трудовых обязанностей, а за более профессиональный и эффективный труд, за лучшую организацию труда, что позволяет работнику достигнуть дополнительных производственных результатов.

В разделе, посвященному порядку расчета премии, отражаются обязательные условия премирования, базовый размер премии, который устанавливается при условии выполнения конкретного показателя премирования.

По каждому виду премии определяется круг премируемых работников. Следует особо оговорить порядок начисления премий работникам, которые либо поступили на предприятие, либо уволились. Например, при назначении премий по итогам работы за год, которые начисляются по истечении календарного года.

В этом же разделе указывают условия премирования и перечень показателей, за которые премия не назначается или снижается, например:

Размер премии может быть определен в твердой сумме или как процентное отношение к некоторой базе. Если размер премии трудно определить исходя из количественных показателей, в положении о премировании можно определить низший и высший ее пределы. Непосредственный руководитель, курирующий работу подчиненных, в рамках низшей и высшей границ сам определяет размер премии конкретного работника, исходя из качества его работы.

Если показатели премирования подлежат количественному подсчету, размер премии варьируется в зависимости от этого показателя. Можно также ввести дополнительные критерии определения размера премии, например, продолжительность стажа работы в организации, выполнение особо сложной работы и т. п.

В разделе, посвященном порядку назначения и выплаты премии, указывают методику ее расчета. Премиальный фонд выделяется на коллектив в целом или индивидуально для каждого работника, если можно сопоставить индивидуальную работу с итогами деятельности организации. Если премия определяется как процент или диапазон процентов, необходимо перечислить, какие выплаты, надбавки включаются в исходную базу, а какие исключаются из базы для начисления премии, используются плановые показатели или фактические (с учетом сокращения оплаты за неотработанное время — отпускные, больничные и т. п.).

Если премии выплачиваются за счет средств специального назначения или целевых поступлений, необходимо указать источники премирования. Поскольку такого рода премии не учитываются в расходах для целей исчисления налога на прибыль. В этом же разделе прописывают механизм принятия решения о назначении или неназначении премии: кто принимает решение о премировании работников и определяет итоговый размер премии, если предусмотрен диапазон значений, и как это решение доводится до бухгалтерии.

Как правило, решение о премировании принимается исполнительным органом предприятия (директором, генеральным директором, президентом и т. д.) на основании служебных записок руководителей подразделений. При описании конкретного вида премии необходимо указать периодичность ее начисления — ежемесячно, ежеквартально, по итогам года и т. д. Необходимо также отразить сроки, когда должно приниматься решение о выплате премии.

Момент вступления положения о премировании работников в силу может быть определен в заключительных положениях документа или в приказе руководителя организации.

Срок действия локального акта организации при отсутствии упоминания об этом в тексте является неограниченным. Положение о премировании может действовать до его отмены либо до принятия нового локального акта, регулирующего вопросы премирования. Также действие положения о премировании во времени может быть ограничено установлением в самом положении срока его действия. Если положение о премировании является составной частью коллективного договора, оно прекращает действовать одновременно с истечением срока, на который заключен договор.

Чем руководствоваться при выборе показателей премирования?

Размер премии должен зависеть от результатов труда. Кроме того, показатели премирования должны отражать особенности конкретного бизнеса и его функциональных и территориальных подразделений. Необходимо правильно установить показатели премирования и критерии оценки результатов труда для работников различных функциональных подразделений. Например, для менеджеров по продажам это максимальное повышение объема продаж. Для административных работников, бухгалтерии показатели премирования должны быть комплексными, чтобы более точно и полно отражать их дополнительный трудовой вклад в повышение финансовых результатов организации.

Например, работникам хозяйственных служб премии могут выплачиваться:

Работникам администрации премии могут выплачиваться:

Способы стимулирования производительности работников указаны в ст. 191 Трудового кодекса РФ, в частности работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию «Лучший по профессии»). Заметим, что трудовое законодательство напрямую не устанавливает виды премирования, а лишь закрепляет право работодателя производить такие выплаты.

Работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок. Конкретный перечень стимулирующих выплат и премий законодательством не определен: коллективным договором, как и положением о премировании, могут быть установлены любые типы и разновидности премий.

Материальное стимулирование может быть выражено в виде:

Возможна ли отмена либо снижение премии, предусмотренной положением о премировании?

Премия входит в состав оплаты труда, и если в положении о премировании предусмотрена выплата премии, например, по итогам года, следовательно, эта премия является частью трудовых отношений между работодателем и работниками. Сотрудники со своей стороны выполнили обозначенные в положении о премировании обязательства (например, в течение года не допускали производственных упущений, при которых премия не назначается). Следовательно, работодатель также обязан исполнить свои обязательства — выплатить премию по итогам года. Таким образом, премию за прошедший год, предусмотренную положением о премировании, работодатель не вправе отменить в одностороннем порядке.

Даже если финансовое положение предприятия не позволяет выдать премию, работодатель все равно должен ее начислить. Если работодатель выплачивает премию с опозданием, он должен будет уплатить работнику проценты (денежную компенсацию) за задержку. При этом работодатель обязан выдать компенсацию независимо от того, виноват он в просрочке выплаты премии или нет. Отмена будущей премии возможна путем изменения условий трудового договора. В трудовом договоре обязательно указываются условия оплаты труда, либо делается ссылка на локальный нормативный акт, в котором конкретизируются условия оплаты труда на предприятии.

Трудовое законодательство допускает возможность изменения условий трудового договора по инициативе работодателя. Об этом говорится в ст. 74 Трудового кодекса РФ.

Корректировка условий трудового договора, в том числе в части оплаты труда, должна быть связана с изменением организационных или технологических условий труда, то есть отмену премии нужно обосновать. Например, спад производства, уменьшение объемов продаж могут быть основаниями для изменения организационных условий труда.

Отметим, что о предстоящих изменениях условий трудового договора, а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить работника в письменной форме не позднее чем за два месяца.

Если положением о премировании установлен определенный процент премирования, работодатель не может уменьшить размер премии по своему усмотрению. Это возможно только в том случае, если работник допустил производственное упущение, за которое снижается размер премий. Законодательством не предусмотрен порядок лишения работников премии полностью или частично. Чтобы избежать трудового спора, необходимо предусмотреть запись о том, что если работник нарушил трудовую дисциплину, то ему премия не начисляется либо начисляется не полностью. Снижение размера премии производится в том расчетном периоде, в котором допущено упущение в работе.

Премирование работников: правила оформления

Ст. 191 Трудового кодекса предусматривает, что за добросовестное исполнение трудовых обязанностей работодатель может поощрять своих работников. Как в этом случае все правильно оформить?

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий, которые могут быть положены за выполнение каких-то обязательств, но и разовых премий — к свадьбе, рождению ребенка, окончанию вуза и другим событиям.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Если компания заключает с работником договор ГПХ, то есть нанимает его как исполнителя, который выполняет обязанности по договору возмездного оказания услуг, то ни о какой премии речи быть не может. Поэтому, если при заключении договора ГПХ работодатель использует слово «премия», он сильно рискует — такой договор может быть переквалифицирован в трудовой. Поощрить человека, с которым заключен договор ГПХ, работодатель может, написав об изменении цены по договору.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

В любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор выйти на порядок начисления премий.

Иногда организация прописывает в трудовом договоре, что премия начисляется по решению руководителя. Однако этот вариант — рискованный, и он не является гарантией того, что налоговый эксперт лояльно отнесется к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из Формы Т-11 реквизита «в сумме ______ руб. _____ коп».

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать ее размер: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции не возникало лишних вопросов, лучше избегать слова «депремирование», а использовать термины «повышающий коэффициент» и «понижающий коэффициент».

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2020 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок.

«Установление критериев для лишения премии или снижения ее размера относится к компетенции работодателя, за исключением случаев, когда, например, условия премирования определены в соглашении», — разъясняет Роструд.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2020 № 33-3344/2020 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

Положение об оплате труда — образец 2020

Положение об оплате труда – это локальный нормативный акт (ЛНА), представляющий собой свод правил оплаты труда, действующих у конкретного работодателя. В положении об оплате труда прописываются различные зарплатные нюансы такие, как например установленные дни выплаты зарплаты, порядок удержания из заработной платы и т.д.

Кстати, некоторые работодатели в ЛНА прописывают не только порядок оплаты труда, но и порядок выплаты премий работникам. Таким образом, положение об оплате труда трансформируется в положение об оплате труда и премировании работников.

Порядок принятия положения об оплате труда

Как правило, положение об оплате труда принимается работодателем один раз, а затем, при необходимости, в него вносятся изменения.

Имейте в виду, что при принятии положения об оплате труда обязательно должно быть учтено мнение профсоюза (при его наличии) (ст. 135 ТК РФ).

Учтите, что с положением об оплате труда нужно ознакомить под роспись каждого работника при его приеме, а также каждого работника в случае внесения изменений в это положение (ст. 22, 68 ТК РФ). Причем при приеме на работу сотрудника надо ознакомить с данным ЛНА еще до подписания трудового договора (Письмо Роструда от 31.10.2007 № 4414-6 ).

Положение об оплате труда: образец

Утвержденной формы положения об оплате труда нет. Поэтому каждый работодатель может разработать свою форму такого положения.

Ознакомиться с образцом положения об оплате труда можно здесь.

Также образец Положения об оплате труда работников мы привели здесь.

Положение об оплате труда работников с 2017 года

С 01.01.2017 г. вступили в силу поправки в Трудовой кодекс (Федеральный закон от 03.07.2016 № 348-ФЗ ). Благодаря этим поправкам, микропредприятия вправе полностью или частично отказаться от принятия трудовых локальных нормативных актов. Соответственно, начиная с 2017 года микрофирмы могут и не принимать положение об оплате труда и материальном стимулировании работников.

Но не спешите сразу отказываться от этого документа. Ведь нередко, прописанные в ЛНА правила помогают отбиться от претензий контролирующих органов (см., например, Определение ВС РФ от 01.06.2016 № 307-КГ16-5452 ).

Проверить, относитесь ли вы к микропредприятиям, можно на сайте ФНС.

Образец положения об оплате труда и премировании работников

В положении об оплате труда и материальном стимулировании закрепляются основные характеристики вознаграждения работников:

Иными словами, этот документ регламентирует, как оплачивается труд работников в конкретной организации.

Обязателен ли документ

Именно этот документ в том случае, если он существует, позволяет доказать правомерность уменьшения налоговой базы по налогу на прибыль или УСН. А в этом действии заинтересовано любое учреждение.

С точки зрения сотрудника, наличие такой информации делает систему оплаты труда и вознаграждений более прозрачной. Это обеспечивает привлекательность организации как работодателя и предупреждает дефицит кадров.

Можно ли обойтись без положения

ГИТ не сможет наказать предприятие, если у него отсутствует Положение об оплате труда на 2020 год: новые правила или штрафные санкции для этого не установлены. Иногда его разработка излишня:

Как вводится положение

Разработкой локального нормативного акта занимается руководство. Но принять Положение об оплате труда и премировании работников единолично исполнительный орган права не имеет. В соответствии со статьей 135 Трудового кодекса РФ, любая внутренняя нормативная документация, затрагивающая заработную плату, должна получить одобрение профсоюза (конечно, если он есть на предприятии)

Когда достигнут компромисс, руководитель издает приказ. В нем он отражает:

С указанной в приказе даты Положение о заработной плате начинает действовать. Подписывает его либо руководитель (например гендиректор), либо лицо с соответствующими полномочиями — по доверенности. А значит, следует убедиться, что последняя действует на момент подписания.

Ознакомление всех работников под подпись с Положением об оплате труда, введенным вновь или уже существующем на предприятии, обязательно. Есть несколько способов это сделать правильно:

Что включить в положение

Обычно количество пунктов зависит от количества применяемых систем оплаты труда, дополнительных выплат и прочей специфики конкретной организации. Иногда рассмотрение отдельных вопросов выносится в отдельные разделы (например, «Системы оплаты» рассматриваются не в «Общих положениях», а обособленно от них, как отдельная часть), либо перечисляются в водной части — этот вариант иллюстрирует образец положения об оплате труда и премировании работников.

Законодательство не содержит строгой формы на этот случай. Стандартно документ включает такие разделы: