Заявление на ЕНВД

С 2013 года режим налогообложения специального характера, именуемый ЕНВД, стал добровольным. То есть на него могут перейти желающие предприниматели, а также организации, род деятельности которых встречается в перечне таких, которые могут облагаться налогами по ЕНВД. Но для того чтобы перейти на данный режим, необходимо предоставить в налоговую службу заявление на ЕНВД.

Кому нужно подавать заявление на ЕНВД

Организации, а также ИП, которые осуществляют деятельность в сфере:

- Предоставления услуг бытового характера.

- Ветеринарных услуг.

- Организации общественного питания.

- Предоставления площади под жилье.

- Автостояночного бизнеса.

- Передающие в арендное пользование АЗС и АГЗС.

- Розничной торговли.

- КПП и ИНН;

- код налогового органа, в котором будут производить постановку на учет;

- наименование организации и данные заявителя;

- сведения о представителе (при необходимости).

- если налогоплательщик — ИП, для постановки на учет нужно подавать ЕНВД-2,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.

- перевозки грузовые и пассажирские;

- торговля, осуществляемая на развоз и разнос;

- размещение рекламы на транспорте.

- ИНН предприятия;

- КПП предприятия;

- код ФНС;

- подтверждение резидентства или нерезиденства предприятия (резидент — ставим 1, нерезидент — 2);

- наименование;

- ОГРН (если предприятие российское);

- количество страниц приложения к форме ЕНВД-1 (если они есть);

- дата начала использования ЕНВД (ЧЧ.ММ.ГГ).

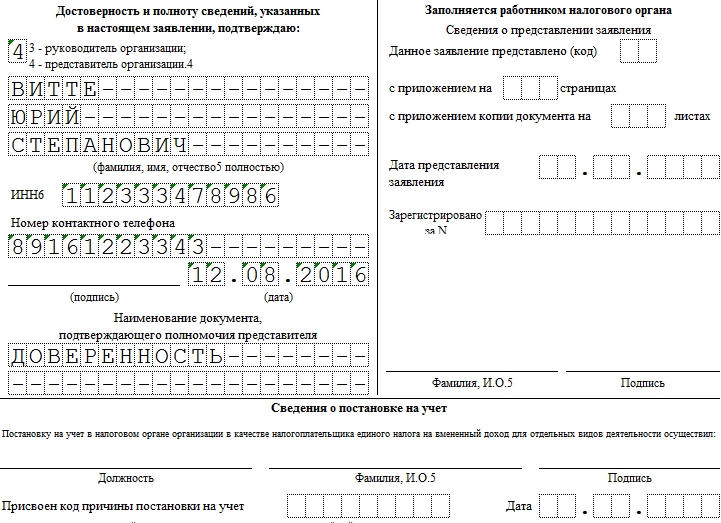

- цифру 3;

- Ф. И. О. руководителя;

- ИНН руководителя;

- контактный номер телефона;

- дату подачи формы ЕНВД-1;

- подпись руководителя.

- цифру 4;

- Ф. И. О. доверенного лица;

- ИНН доверенного лица;

- номер телефона представителя;

- подпись представителя;

- дату представления формы;

- реквизиты и наименование документа, подтверждающего полномочия представителя.

- сведения об осуществляемой деятельности и местах ее осуществления (вид деятельности и код региона);

- подпись (руководителя или представителя) предприятия.

- Код налоговой — куда подаем заявление;

- Код организации — российская или иностранная;

- Наименование организации — как в уставе;

- ОГРН — номер из свидетельства о государственной регистрации юридического лица;

- Дата применения ЕНВД — если переходим с УСН, указываем 1 января следующего года. В прочих случаях, указываем дату, когда действительно начнем применять ЕНВД.

- по месту нахождения организации – если на уплату ЕНВД планируется перейти в связи с ведением деятельности по разносной, развозной торговле, оказанию автотранспортных услуг по перевозке пассажиров и грузов, размещению рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- по месту ведения деятельности – если на уплату ЕНВД планируется перейти в связи с ведением иных видов деятельности, облагаемых в рамках спецрежима в виде ЕНВД.

- если организация ведет деятельность на территории нескольких муниципальных образований (городских округов, муниципальных районов), то она должна встать на учет в каждом из них;

- если организация ведет деятельность на нескольких территориях в пределах одного муниципального образования (городского округа, муниципального района, города федерального значения), в том числе если каждая из этих территорий подведомственна нескольким налоговым инспекциям, то подать заявление о постановке на учет нужно в налоговую инспекцию по месту ведения деятельности, указанному первым в заявлении о постановке на учет. То есть в этом случае вставать на учет в каждой из налоговых инспекций муниципального образования (городского округа, города федерального значения) плательщикам ЕНВД не нужно;

- если организация ведет деятельность на территории нескольких муниципальных образований (городских округов, муниципальных районов), которые подведомственны одной налоговой инспекции, то становиться на учет нужно один раз в этой налоговой инспекции.

Именно таким группам предпринимателей может понадобиться составить заявление о переходе на ЕНВД. Это в том случае, когда первоначальная система налогообложения предпринимателем не рассматривается как выгодная ему. Или когда возникают трудности с отчетностью, так как система налогообложения общего характера имеет довольно сложные формулы как для расчета налоговой базы, так и для расчета самого налога.

ЕНВД для предпринимателя также может быть удобнее по той причине, что ставки в нем довольно стабильны, а еще на уровень уплачиваемого налога не влияет реальный доход, так как учитываются только условные показатели.

Если руководитель организации или ИП все-таки решили перейти на новую систему налогообложения, им обязательно нужно подать в налоговый орган по месту осуществления деятельности заявление о переходе.

Для организаций оно должно составляться в форме ЕНВД-1, которая имеет свои нюансы в составлении. Для ИП это будет заявление по форме ЕНВД-2.

Формы заявлений и первого, и второго типа без труда можно скачать из сети. Только лицам, которые собираются их подавать, обязательно нужно проверить актуальность данного документа на момент его подачи, потому что законодательство подвергает их хоть и не регулярным, но все-таки правкам и изменениям.

Актуальность данной формы напрямую повлияет на рассмотрение ее в налоговой инспекции, что может повлечь за собой некоторые проблемы, если таковое не состоится.

Подробную информацию о бизнесе на ЕНВД смотрите в видео:

Общие требования к заявлениям

В общем порядке и для ООО, и для ИП заявление должно быть подано в налоговую с учетом того дня, когда объект предпринимательства начал осуществлять деятельность, которая подлежит ЕНВД. Эту дату налоговые органы будут использовать для постановки объекта на учет.

Если осуществляется переход с одной системы на другую, то их временные показатели обязательно должны быть согласованы между собой. То есть дата, когда плательщик начал учитываться по системе ЕНВД, должна соответствовать той дате, когда прекратила свое действие предыдущая система налогообложения.

Пример: налогоплательщик А, который платил налоги по УСН, желает перейти на ЕНВД. Так как род его деятельности вписывается в требования, предъявляемые законодательством, он уведомил об прекращении действия УСН налоговый орган, как и положено, за месяц до начала нового годового налогового периода, а заявление о переходе на ЕНВД датировал числом, когда его подал.

Это неправильное действие налогоплательщика, так как получается, что пять дней у него зависли в воздухе. Нужно было отметить в заявление дату, которая соответствует началу годового налогового периода, так как именно тогда прекратила свое действие УСН.

Для тех, кто не имеет представления о заполнении документов для налоговой, стоит повторить, что заполняются они в компьютерном или в ручном формате, справа налево, без ошибок, исправлений или неточностей. В том случае, когда заявление на ЕНВД составил представитель организации или ИП, к документу прилагают свидетельство его полномочий в виде доверенности. Этот же документ обязательно отмечается в отдельной графе.

Ответ налоговой

После своевременной и правильной подачи заявления при успешном исходе его рассмотрения наступит получение документа, который засвидетельствует, что регистрация объекта предпринимательской деятельности как плательщика ЕНВД произошла успешно.

Данный документ предприниматель получает в течении пяти дней после его подачи в налоговый орган. Забрать его можно самостоятельно, придя в налоговую структуру.

Уведомление составляется на бланке утвержденной законодательством формы №2-3 Учет.

Уведомление о применении ЕНВД является подтверждающим документом того, что налогоплательщик успешно совершил переход на данный режим налогообложения.

Итак, заявление о переходе на ЕНВД подается объектом предпринимательской деятельности в соответствии с формой его организации. Если подающий объект – это организация, то заявление составляется по форме ЕНВД-1, если ИП, то ЕНВД-2. Данные формы можно скачать в сети, контролируя их временную актуальность. Если рассмотрение заявления успешно произошло и плательщика налога ставят на учет, то он в обязательном порядке получит от налоговых органов соответствующее уведомление.

Форма ЕНВД-1 в 2020 году: бланк и правила заполнения

Общие нормы

Заявление для постановки на учет организация может найти в Приказе ФНС от 11.12.2012 № ММВ-7-6/[email protected] Сразу напомним, что становиться на учет следует по месту оказания услуг. Только если компания будет размещать рекламу в транспорте, осуществлять перевозки, заниматься развозной или разносной торговлей, ей следует обращаться к налоговикам по месту нахождения.

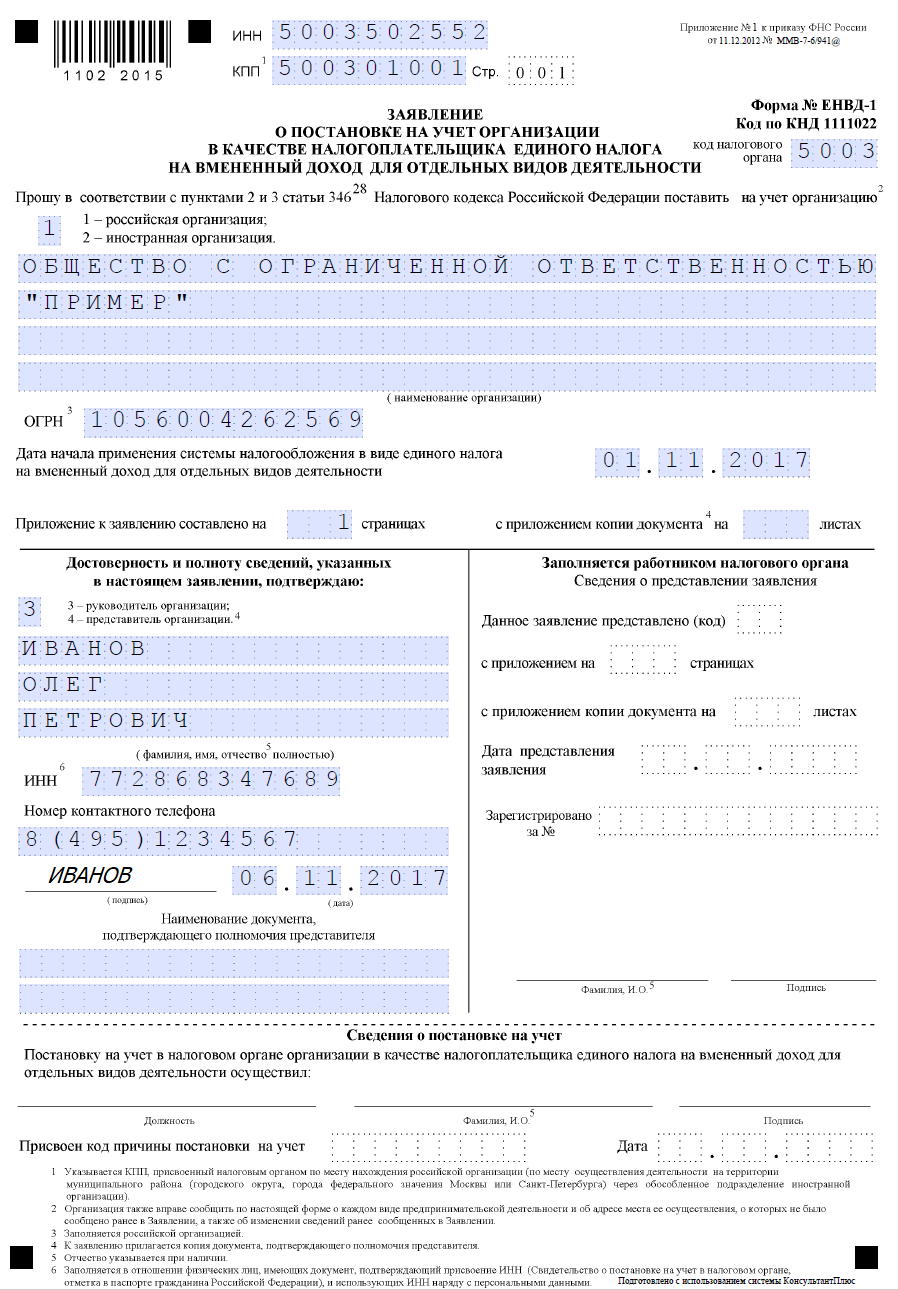

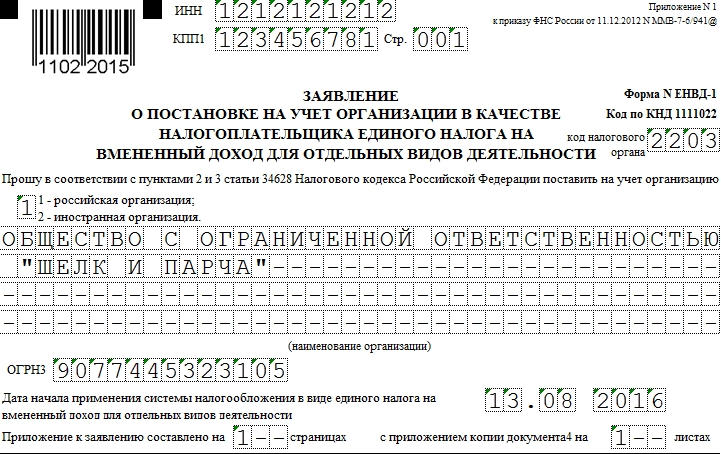

Согласно нормам ст. 346.28 НК РФ, при переходе на новый режим налогоплательщик должен подать заявление в течение 5 рабочих дней с начала работы на нем. Вместе с тем датой постановки на учет будет то число месяца, которое заявитель укажет в форме ЕНВД-1.

Например, в регионе приняты соответствующие документы, позволяющие пользоваться «вмененкой» по тому виду услуг, который осуществляет ООО «Пример». Организация начала применять льготный режим с 01.11.2017. Срок в 5 рабочих дней начинается со 2 ноября, а последний день выпадает на 8 ноября. То есть подать заявление налогоплательщик должен не позднее 8 ноября. Если он укажет, что начал работать по льготной системе налогообложения с 1 ноября, то налоговики «запомнят» эту дату для дальнейшего расчета суммы налога к уплате.

Документ состоит из двух страниц. На первой надо уточнить:

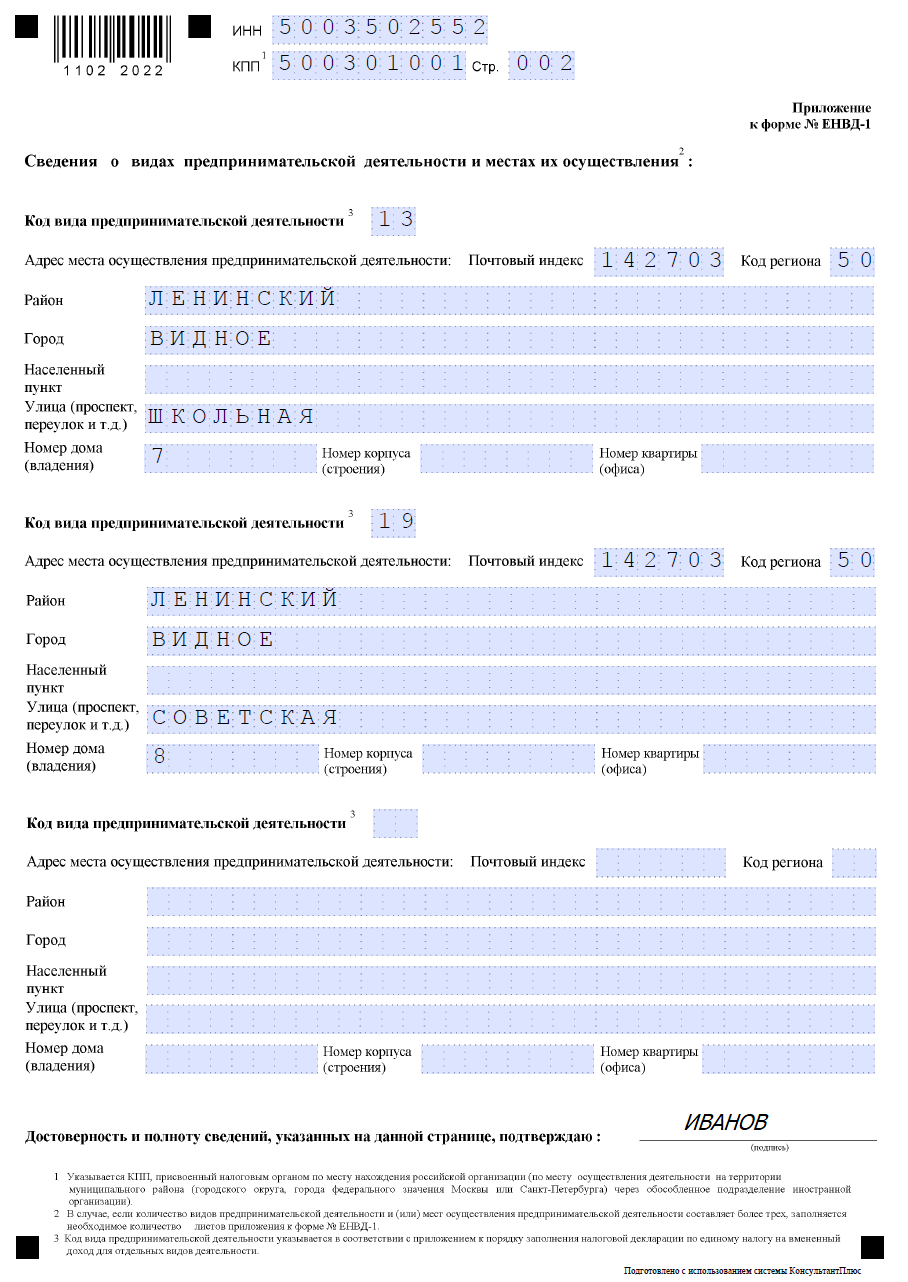

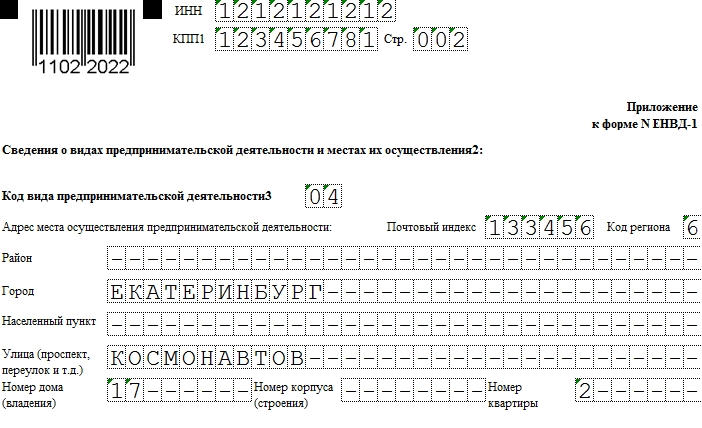

На второй странице заявитель указывает, в отношении какого вида деятельности намерен применять «вмененку». В форме необходимо указать только его код. При этом сами коды содержатся в Приложении 5 к «Порядку заполнения налоговой декларации по налогу», утв. Приказом ФНС России от 04.07.2014 № ММВ-7-3/[email protected] Для удобства предлагаем скачать таблицу таких кодов в конце статьи.

Помимо указания вида деятельности, надо уточнить адрес места ее осуществления, включая почтовый индекс. Если несколько видов деятельности переводится на ЕНВД, заполнять надо относительно каждого из них.

Как и на первом листе, на втором заявитель должен расписаться в качестве подтверждения указанных сведений.

Важные нюансы

Налоговые органы не имеют права требовать какие-то дополнительные документы, помимо заявления ЕНВД-1. Единственное исключение, если обращается не сам налогоплательщик, а его представитель. В этом случае нужен документ, подтверждающий полномочия.

Еще один момент, о котором надо помнить. Если заявление подано с нарушением установленного срока, налоговики смогут в дальнейшем не принять декларацию по налогу, а считать, что компания все это время пользовалась общим режимом налогообложения и должна платить налоги по правилам для ОСНО.

ЕНВД-1. Заявление о постановке организации на учёт как плательщика ЕНВД

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия).

Заявление также следует подавать, если добавился новый вид деятельности, подпадающий под эти условия, или поменялся адрес, по которому производится деятельность.

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

Форма ЕНВД-1

Для того чтобы организация смогла перейти на уплату ЕНВД, данный спецрежим должен быть введен органами местного самоуправления в муниципальном образовании в отношении того вида деятельности, которым занимается компания в этом регионе (п. 1 ст. 346.26 НК РФ). Также обязательным условием применения ЕНВД является постановка на учет организации в качестве плательщика вмененного налога (п. 2 ст. 346.28 НК РФ). Для этого в ИФНС направляется соответствующее заявление по установленной форме № ЕНВД-1 (п. 3 ст. 346.28 НК РФ).

ЕНВД-1 (бланк)

Образец заполнения формы ЕНВД-1

Образец заполнения формы ЕНВД-1

Форма ЕНВД-1 , применяемая в 2020 году для постановки на учет организации в качестве плательщика вмененного налога, утверждена Приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected]

Заявление по форме № ЕНВД-1 необходимо подать в налоговую инспекцию в течение 5-ти рабочих дней со дня начала применения вмененной системы налогообложения (п. 3 ст. 346.28 НК РФ).

ЕНВД-1 новая форма 2020 (бланк) скачать можно по ссылке.

ЕНВД-1 (образец заполнения)

Порядок заполнения заявления по форме ЕНВД-1 для организаций утвержден Приказом ФНС России от 11.12.2012 № ММВ-7-6/[email protected]

В заявлении ЕНВД-1 указываются наименование организации, ее ИНН, КПП, ОГРН (для российской компании), контактный телефон, код налоговой инспекции, в которую направляется форма, а также дата начала применения системы налогообложения в виде уплаты вмененного налога (разд. 3 приложения № 9 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/[email protected]).

К форме № ЕНВД-1 прикладываются приложения, количество которых указывается также в самом заявлении. В приложении к форме содержатся сведения о видах деятельности, в отношении которых начинает уплачиваться единый налог, и о местах их ведения с обязательным указанием кода вида предпринимательской деятельности. Если количество видов деятельности и (или) мест их ведения составляет более 3-х, то заполняется необходимое количество листов приложения к форме (разд. 4 приложения № 9 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/[email protected]).

Подробнее о кодах вида предпринимательской деятельности читайте в отдельной консультации.

Скачать образец заполнения формы ЕНВД-1 можно по ссылке.

Как заполнить заявление по форме ЕНВД 1 (бланк)?

Форма ЕНВД-1 является документом, составляемым предприятием при постановке на учет в качестве плательщика этого налога. Форма заявления ЕНВД-1 утверждена приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941.

Сущность налогового режима ЕНВД

ЕНВД является системой налогообложения, уплата налога при которой зависит не от фактически полученного предприятием дохода, а от так называемого вмененного, который устанавливается НК РФ в зависимости от вида деятельности предприятия. Сумма налога корректируется коэффициентом-дефлятором и корректирующим коэффициентом. Далее она может быть уменьшена за счет уплаченных налогоплательщиком сумм взносов в ФСС и ПФР.

На сегодняшний день использование данной системы налогообложения является добровольным (до 2013 года ее нельзя было использовать по своему желанию). ЕНВД применяют как предприятия, так и индивидуальные предприниматели.

О том, какие положительные и отрицательные моменты имеются в работе на ЕНВД, читайте в статье «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Когда необходимо заполнять бланк ЕНВД-1 в 2015–2016 годах

Когда предприятие с общей системы налогообложения хочет перейти на ЕНВД, в течение 5 дней с момента принятия решения об использовании ЕНВД оно должно предоставить в ФНС оформленное на бланке ЕНВД-1 заявление. Заявление ЕНВД-1 в 2015–2016 годах продолжает применяться в той же форме, которая была установлена приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941. Оно заполняется в 2 экземплярах для того, чтобы один из них был передан в налоговую, а второй остался на предприятии.

Для предприятий на УСН переход на ЕНВД, по разъяснениям налоговиков, также возможен с любой даты в течение года — об этом свидетельствует письмо ФНС

от 19.09.2014 № ГД-4-3/[email protected] Форма ЕНВД-1 в этом случае также должна подаваться не позднее 5 дней с момента перехода на ЕНВД.

Обращаем ваше внимание на то, что предприятие встает на учет по ЕНВД по месту осуществления деятельности (ст. 346.28 НК РФ). Если она ведется в нескольких муниципальных образованиях с разными местами нахождения, вставать на учет в ФНС придется в каждом из них.

Однако есть несколько видов деятельности, при которых на учет нужно вставать по месту нахождения предприятия. К ним относятся:

Образец заполнения ЕНВД-1

Бланк ЕНВД-1 заполняют и предоставляют в ФНС только предприятия. Для ИП имеется свой бланк ЕНВД-2.

Обращаем ваше внимание на то, что при подаче заявления ЕНВД-1 представителем предприятия нужно обязательно взять с собой в ФНС копию доверенности о его полномочиях, разрешающую ему действовать в интересах предприятия и представлять его в ФНС.

Форма ЕНВД-1 состоит из двух листов.

Первая страница фиксирует такие данные:

В случае подачи формы руководителем предприятия в разделе «Достоверность и полноту сведений подтверждаю» нужно указать следующее:

В случае подачи формы доверенным лицом в данном разделе нужно указать следующее:

Вторая страница формы ЕНВД-1 включает в себя следующие данные:

Где скачать форму ЕНВД-1

Форму ЕНВД-1 можно заполнить 2 способами:

1) с помощью программных продуктов, например Excel, Word;

2) заполнив от руки распечатанную форму.

Скачать форму заявления можно на нашем сайте (см. ссылку ниже).

Заполнение данной формы не вызовет у вас особого труда.

ЕНВД-1 и ЕНВД-2: что это и чем отличаются друг от друга

Как уже следует из названия, эти формы крепко связаны с режимом налогообложения в виде единого налога на вмененный доход. Или проще говоря, ЕНВД.

Напомним, ЕНВД применяется в отношении отдельных видов деятельности (розница, транспорт, общепит, бытовые услуги и т п.). Полный перечень приводится в пункте 2 статьи 346.26 НК РФ.

Каждый регион сам определяет какие виды деятельности облагаются ЕНВД. В Москве и Санкт-Петербурге, как известно, ЕНВД нет.

Сам налогоплательщик в дальнейшем выбирает, применять ли ему для отдельного бизнеса ЕНВД или нет. Иногда это экономически выгодно, например розничный магазин с большим оборотом на ЕНВД, а торговля оптом — на упрощенном режиме.

Чтобы начать применять ЕНВД, организации должны подать в налоговую заявление по форме ЕНВД-1, а индивидуальные предприниматели — ЕНВД-2.

Когда и куда подавать ЕНВД-1 и ЕНВД-2?

Заявление следует подавать в налоговую, обслуживающую местность, где предполагается вести деятельность, облагаемую ЕНВД. Если магазин — в Алапаевске, а юр. адрес ООО в Екатеринбурге, то нужно вставать на учет по ЕНВД в Алапаевске.

Срок подачи заявления — 5 дней с момента принятия решения, перейти по виду деятельности на ЕНВД.

На самом деле, когда вы почувствуете необходимость, тогда и можете подавать заявление.

Если вы хотите перейти с УСН на ЕНВД, то перейти сможете лишь с начала следующего года. Об этом прямо говорится в пункте 6 статьи 346.13 НК РФ.

Форма заявления ЕНВД-1 и ЕНВД-2: как заполнять?

Формы заявлений ЕНВД-1 и ЕНВД-2 утверждены Приказом ФНС РФ от 11.12.2012 N ММВ-7-6/[email protected]

Формы заявлений ЕНВД-1 и ЕНВД-2 утверждены Приказом ФНС РФ от 11.12.2012 N ММВ-7-6/[email protected]

Каждая форма включает в себя титульный лист и приложение. Формы ЕНВД-1 и ЕНВД-2 отличаются только титульным листом, который соответственно заполняют организации и индивидуальные предприниматели.

И на титуле, и на приложении нужно заполнить номер страницы и указать ИНН-КПП организации (ИНН предпринимателя).

Титульный лист ЕНВД-1

Приложение к заявлению ЕНВД-1

Содержит сведения о виде деятельности, который мы переводим на ЕНВД. Нужно указать код вида деятельности. Код можно найти в Приложении №5 к Порядку заполнения декларации по ЕНВД.

Также нужно заполнить адрес, по которому будет осуществляться деятельность.

Если видом деятельности несколько (например магазин и такси, или 2 магазина в разных районах города), то нужно отдельно указать каждый из них. Для такси, как правило, нет конкретного адреса. В этом случае указываем адрес местонахождения организации.

Титульный лист ЕНВД-2

Отличается от ЕНВД-1 только тем, что вместо наименования организации нужно заполнить ФИО предпринимателя. И вместо ОГРН нужно указать ОГРНИП — регистрационный номер из свидетельства о государственной регистрации предпринимателя.

Приложение к заявлению ЕНВД-2

Заполняется аналогично Приложению к заявлению ЕНВД-1.

Каким способом можно подать заявление ЕНВД-1 и ЕНВД-2?

Заявление можно подать лично, по почте, через интернет по телекоммуникационным каналам связи.

Если заявление сдается лично, то нужно распечатать его в 2х экземплярах. Один экземпляр останется у вас со штампом налоговой о приеме, второй вы отдадите инспектору. Это нужно для того, чтобы когда вы сдадите декларацию по ЕНВД, у налоговиков не возникло вопросов, с какого числа вы применяете ЕНВД и вообще имеете ли вы на это право.

Автор статьи: Достовалова Валерия, эксперт Контур.Бухгалтерии

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Бланк ЕНВД-1

Бланк ЕНВД-1 (код по КНД 1111022) — это форма заявления о постановке на учёт организации в качестве плательщика Единого налога на вменённый доход.

Форма ЕНВД-1 утверждёна приказом ФНС России №ММВ-7-6/941 от 11 декабря 2012 года.

Сроки подачи заявления по форме ЕНВД-1

Если деятельность ООО подпадает под ЕНВД и организация приняла решение перейти на этот спецрежим, то в течение 5 рабочих дней с даты начала осуществления «вменённой» деятельности в налоговую инспекцию следует подать заявление по форме ЕНВД-1.

По общему правилу подавать заявление нужно в налоговую инспекцию:

Данный порядок применяется с учетом некоторых особенностей. В частности, в отношении постановки на учет по месту ведения деятельности:

Как заполнить бланк ЕНВД-1 Скачать бланк формы ЕНВД-1 Вы можете в сервисе «Моё дело»

Полный перечень актуальных бланков в рамках ведения учёта на ЕНВД и других налоговых режимах доступен для Вас в системе «Моё дело». Это профессиональный сервис, который моментально предоставляет нужный бланк, нормативный или законодательный акт.

Вы хотите работать быстро и эффективно? Тогда прямо сейчас зарегистрируйтесь в сервисе «Моё дело» и начните работу в современном формате!