Заявление о возврате суммы излишне уплаченного налога

Излишне уплаченный налог может быть зачтен в счет предстоящих платежей по этому или другому налогу, в счет погашения недоимки по налогам (задолженности по пеням, штрафам) или же возвращен налогоплательщику (п. 1 ст.78 НК РФ). Как вернуть излишне уплаченный налог, и каков срок возврата излишне уплаченного налога физическим лицом расскажем в данной консультации.

Возврат излишне уплаченного налога

Для того чтобы вернуть переплату по налогам, необходимо обратиться в налоговую инспекцию по месту учета с заявлением об этом, в течение 3-х лет со дня излишней уплаты налога (п. 2, п. 6, п. 7 ст. 78 НК РФ).

Заявление о возврате налога может быть представлено в ИФНС лично в письменном виде, в электронной форме по телекоммуникационным каналам связи или направлено через личный кабинет налогоплательщика на сайте Федеральной налоговой службы (п. 6 ст. 78 НК РФ).

Заявление на возврат налоговой переплаты подается по форме, утвержденной Приложением № 1 к Приказу ФНС России от 30.11.2020 N ММВ-7-8/[email protected]

Скачать бланк заявления о возврате суммы излишне уплаченного налога можно по ссылке.

О том, как заполнить заявление на возврат налоговой переплаты, а также образец заявления на возврат излишне уплаченного налога можно посмотреть в отдельной консультации.

Возврат излишне уплаченного налога: сроки возврата

Решение о возврате излишне уплаченного налога принимается налоговой инспекцией в течение 10-ти рабочих дней со дня получения заявления на возврат переплаты по налогу (п. 8 ст. 78 НК РФ).

Далее в течение 5-ти рабочих дней со дня принятия решения инспекция обязана сообщить налогоплательщику о принятом решении о возврате переплаты по налогу либо об отказе в возврате переплаты (п. 9 ст. 78 НК РФ).

Налоговая не возвращает излишне уплаченный налог, если у налогоплательщика имеется задолженность по другим налогам (пеням, штрафам) того же вида. При этом налоговая переплата будет возвращена только после зачета суммы излишне уплаченного налога в счет погашения такого долга (п. 6 ст. 78 НК РФ).

В общем случае возврат суммы излишне уплаченного налога налоговым органом производится в течение 1-го месяца со дня получения заявления о возврате (п. 6 ст. 78 НК РФ).

Зачет излишне уплаченного налога

Помимо возврата излишне уплаченный налог можно зачесть в счет предстоящих платежей по этому или другому налогу (п. 1 ст. 78 НК РФ). Для этого также необходимо подать заявление в ИФНС по месту регистрации в течение 3-х лет со дня излишней уплаты налога (п. 2, п. 4, п. 7 ст. 78 НК РФ).

Заявление о зачете налога может быть представлено в ИФНС в том же порядке, что заявление на возврат налога: лично в письменном виде, в электронной форме по телекоммуникационным каналам связи или направлено через личный кабинет налогоплательщика на сайте Федеральной налоговой службы (п. 4 ст. 78 НК РФ).

Заявление на зачет налоговой переплаты подается по форме, утвержденной Приложением № 2 к Приказу ФНС России от 30.11.2020 N ММВ-7-8/[email protected]

Скачать бланк заявления о зачете суммы излишне уплаченного налога можно по ссылке.

Возврат и зачет переплаты физическими лицами

Как вернуть излишне уплаченный налог ИП? В том же порядке, что описан выше. К слову сказать, и на обычных физлиц, не зарегистрированных в качестве предпринимателей, распространяется весь вышеописанный порядок возврата и зачета налога.

Как составить и подать заявление для зачета переплаты по налогам

Когда понадобятся новые формы

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Как заполнить такой документ

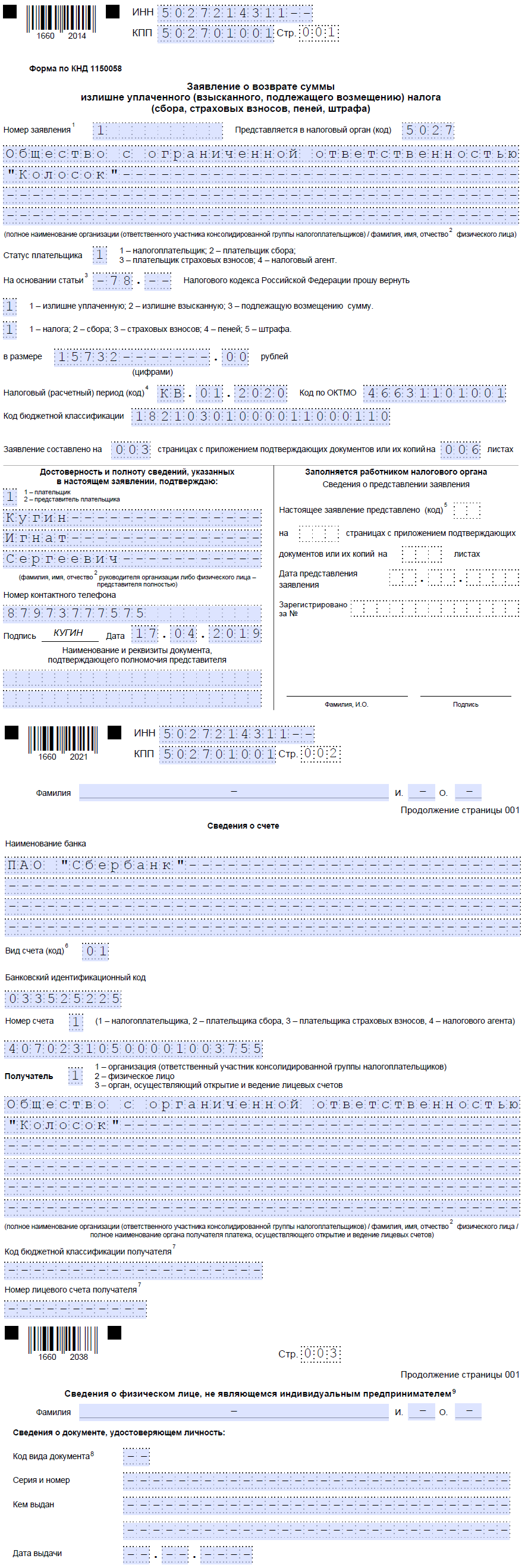

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2020 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

- налогоплательщик – код «1»;

- плательщик страховых взносов – код «3»;

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 203 НК РФ — для возврата переплаты по акцизу;

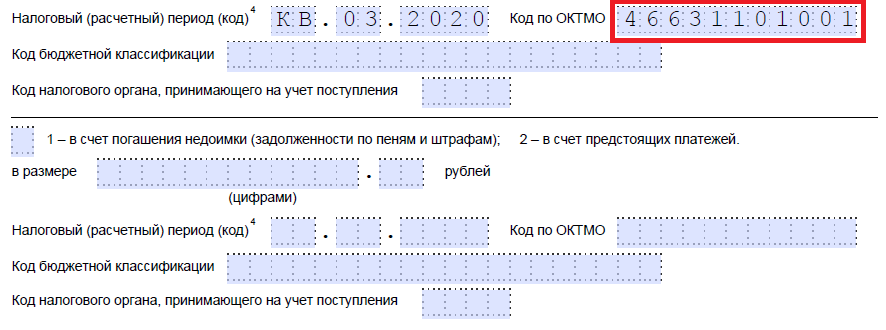

- КВ — квартальный;

- если квартальный — указывают значение квартала (от 01 до 04);

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

- плательщик сбора – код «2»;

- налоговый агент – код «4».

- статья 176 НК РФ — для возмещения НДС;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

- МС — месячный;

- ПЛ — полугодовой;

- ГД — годовой.

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

- на вас числится недоимка по другим налогам и страховым взносам за 9 месяцев;

- вы хотите зачесть региональный налог вместо федерального и наоборот.

- Бланк заявления на возврат переплаты по налогу

- Основные правила заполнения формы

- Образец заполнения КНД 1150058

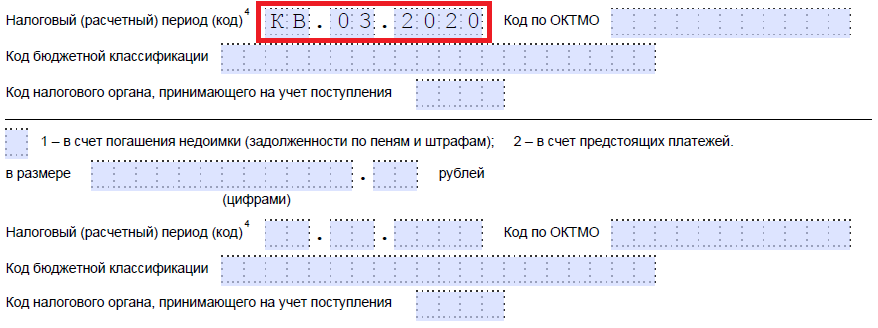

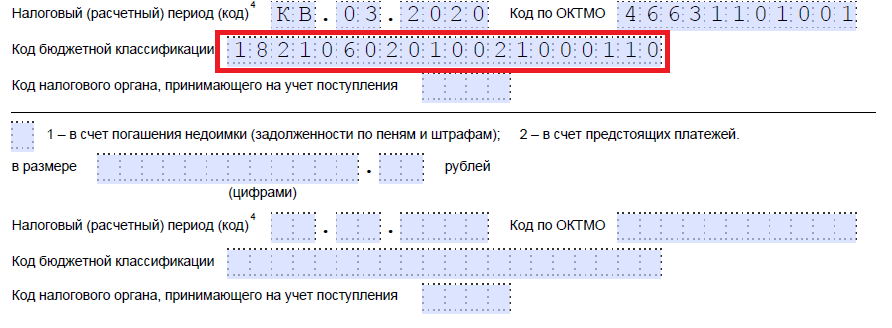

- первые два знака — налоговый (отчетный) период:

- следующие два знака после точки — порядковый номер периода:

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

В 4-м и 5-м знакоместах отчетный период уточняется:

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2020. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

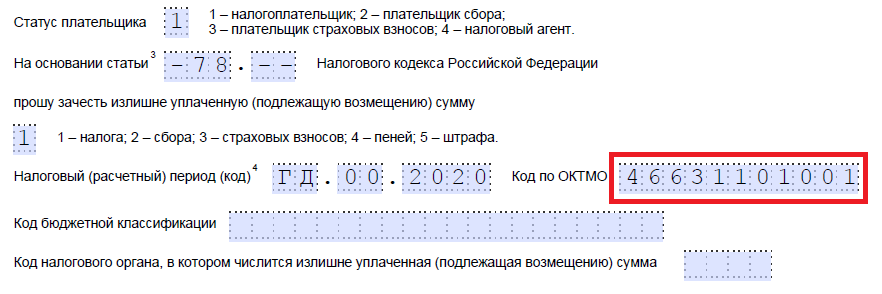

Примеры заполнения расчетного периода: «МС.02.2020», «КВ.03.2020», «ПЛ.01.2020», «ГД.00.2020», «04.05.2020».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

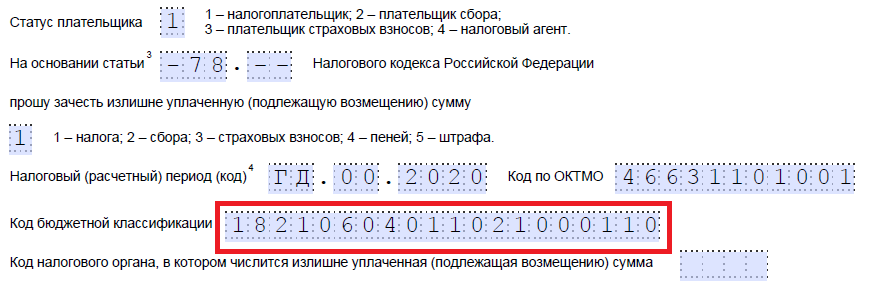

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2020 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

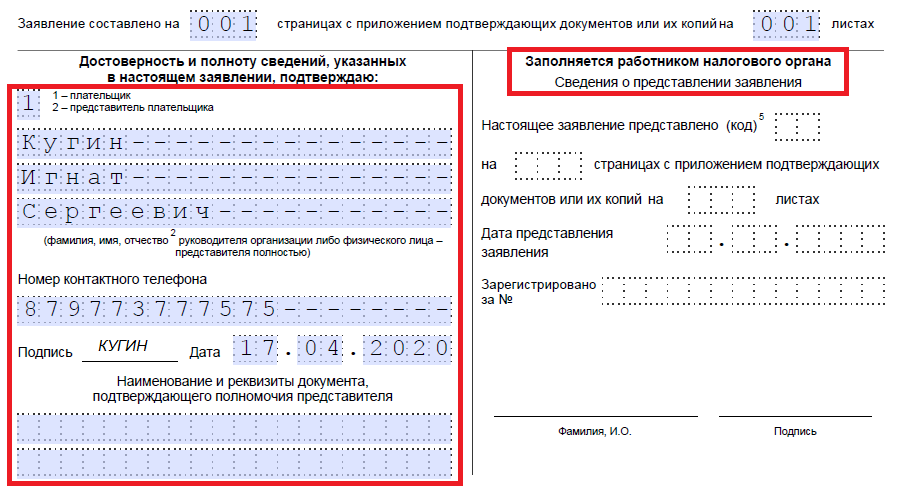

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

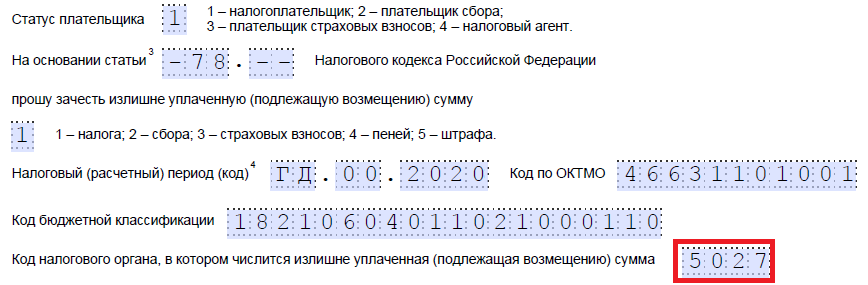

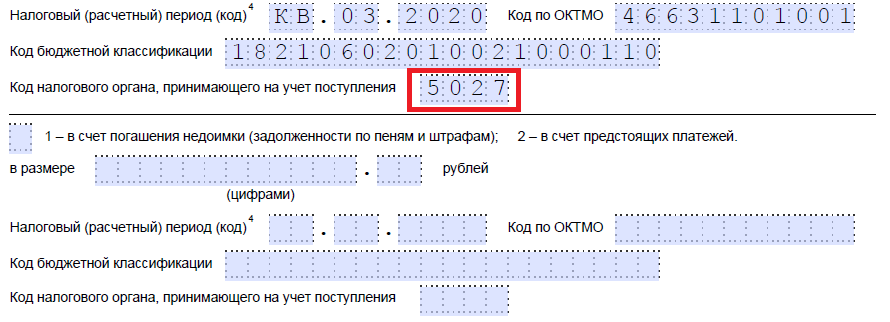

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/[email protected], предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2020 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/[email protected] Ими должны пользоваться и физические, и юридические лица. Но с 2020 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

Шаг 6. Записываем, по чему именно образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

Последние четыре знакоместа предназначены для указания конкретного года, например 2020.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

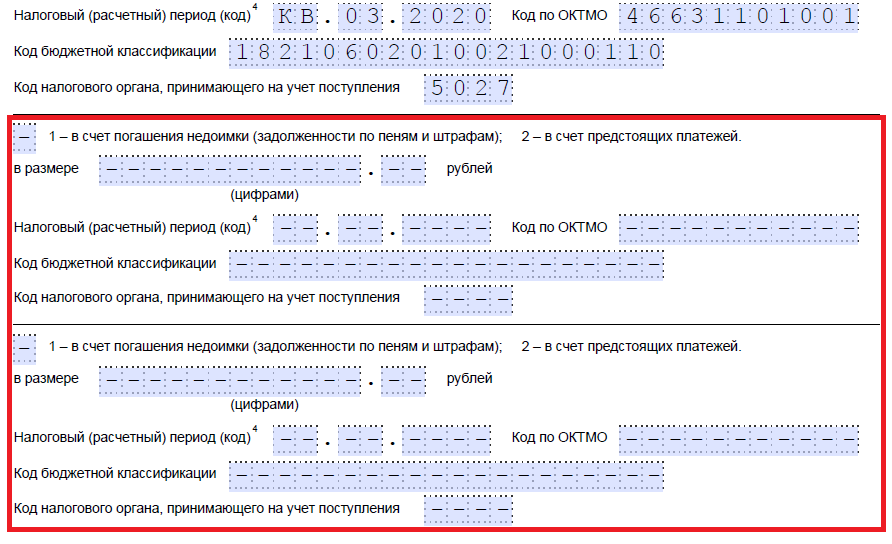

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Как вернуть деньги

Когда и как подавать обращение

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Заявление о возврате суммы излишне уплаченного налога: образец 2020

В организации может случиться так, что налога перечислили больше, чем нужно. Лишнюю сумму в этом случае можно законно вернуть. Для этого нужно сделать несколько шагов по взаимодействию с налоговой. Как заполнить заявление о возврате суммы излишне уплаченного налога и его образец на 2020 год — в этой статье.

Компания может оказаться в ситуации переплаты налога по разным причинам. Например, в декларации указана одна сумма, а в платежном поручении написали больше. Или налог уже был перечислен, а после была сдана уточненка на меньшую сумму. Или при налоговой проверке был доначислен сбор, компания его оплатила, а потом суд отменил решение инспекции. В этом случае налог можно вернуть.

Воспользоваться правом получить обратно свои деньги можно в течение 3 лет. Срок отсчитывается с момента перечисления лишнего налога или с даты, когда компания узнала о переплате.

Заявление о возврате суммы излишне уплаченного налога: бланк 2020

Получить обратно деньги, которые компания лишне направила фискалам, можно. Для этого необходимо подать заявление о возврате суммы излишнего платежа. Новая форма заявления о возврате налога действует с 9 января 2020 года (введена приказом ФНС от 30.11.18 № ММВ-7-8/[email protected]). Бланк (форма по КНД 1150058) по своей структуре и оформлению схож со стандартной декларацией.

Заявление о возврате суммы излишне уплаченного налога: образец 2020

Как заполнить заявление на возврат излишне уплаченного налога

Прежде всего, в новой форме используется код 1017 вместо 2014. Обращайте внимание на эти цифры, чтобы не спутать старые и новые бланки — в инспекции бумажную заявку на старом бланке не примут.

В обращении на возврат излишне уплаченного налога юрлица 3 листа (образец см. выше). Из них для компаний и ИП предназначены первые два, а третий заполняют физлица.

На титульном листе заполняют основные данные об организации (КПП, ИНН, наименование) и переплате.

Код налогового органа: будьте внимательны, инспекторы не смогут вернуть вам налог, если вы пришлете просьбу в неверную инспекцию. Укажите налоговую, где стоите на учете.

Статус плательщика (новое поле): нужно выбрать один из кодов. По коду будет понятно, что именно заявитель хочет вернуть из бюджета. Например, если поставите 3, будет понятно, что компания собралась распорядиться переплатой по страховым взносам.

Код «Статус плательщика» ограничивает компанию. Ведь теперь заявить о возврате сразу нескольких переплат не получится. Можно использовать одно заявление для одного типа переплаты. При этом налоговики считают, что такое обновление удобно для всех. Инспекторам будет проще работать с бланками, а компания не получит отказ сразу на все заявки.

На основании статьи: в статье 78 НК РФ изложен порядок возврата и зачета всех переплат, которые поступили в инспекцию от компаний.

В специальной строке пропишите сумму, которую хотите вернуть на свой расчетный счет.

Налоговый период нужен чтобы не запутаться, за какой отчетный период вы переплатили налоговые или страховые суммы.

Важно указать верный код бюджетной классификации . На какой КБК вы переплатили, с того вам ее и вернут.

На втором листе формы о возврате заполните строки на основании сведений о расчетном счете. Если затрудняетесь, обратитесь в офис банка, который обслуживает вашу компанию. Но обычно эта информация указана в договоре о предоставлении банковских услуг.

Кроме заявления о переплате по установленной форме, вы можете направить письмо в налоговую в свободной форме. Инспекция не может отказать.

Инспекторы рекомендуют делить заявления по времени, когда возникла переплата. Если она сформировалась в разные периоды, то для каждого нужно использовать отдельный бланк.

Например, компания переплатила НДС, когда перечисляла в бюджет налог за I и III кварталы 2020 года. Чтобы вернуть эти деньги, надо подать два заявления. В одном отразите переплату за первый квартал, а во втором за третий. Это не обязательное требование, и налоговики не откажут, если компания запишет общий размер переплаты. Ведь заявитель иногда не знает, откуда появились лишние деньги. Но такой подход повысит шансы получить от инспекции положительное решение.

Но есть и причины, когда налоговики не смогут вернуть переплату на ваш расчетный счет (при условии что вы подали заявление в верную инспекцию и в срок):

Как подать заявление на возврат излишнего налога

Бланк заявления выбирайте исходя из того, каким способом хотите его передать. Чтобы документ точно рассмотрели, не используйте произвольную или старую форму.

Новые бланки утвердили только для тех, кто сдает документы на бумаге. Их можно заполнить от руки или на компьютере, подписать и передать в ИФНС. При этом способ доставки можете выбрать любой. Например, отвезти самостоятельно, передать с ответственным сотрудником или отправить по почте. Для каждого способа существуют свои особенности. Если сотрудник отвозит документы в инспекцию, с собой у него должна быть доверенность. А при отправке почтой используйте ценное письмо и составьте опись вложения. Это поможет доказать, что заявление действительно передали (апелляционное определение Свердловского областного суда от 07.09.18 № 33–15689/2020).

«Электронный формат заявлений для отправки по телекоммуникационным каналам связи пока официально не утвердили. При этом НК допускает отправку заявления в электронном виде с электронной подписью (ст. 78 НК). Кроме того, в самой форме заявлений, в разделе, который заполняет налоговый орган, есть код способа представления 04 — то есть в электронном виде. Эти признаки говорят о том, что по каналам связи возможно отправить скан заявления, который заполнили по установленной форме. Но такой способ лучше предварительно согласовать со своей инспекцией».

Электронные форматы заявлений не обновили. Но это не значит, что сдать их можно только на бумаге. Коллеги сделали вывод, что теперь потребуется постоянно ездить в инспекцию, чтобы подать документы. Но это не так. Чтобы отправить заявление в электронном виде, используйте для возврата или зачета переплаты формы, которые рекомендовали в приказе ФНС от 23.05.17 № ММВ-7-8/[email protected] Специалисты ФНС, которых мы опросили, сообщают, что электронные заявления в старых форматах примут, хотя для бумажных заявлений форму изменили. Налоговики также рассказали, что уже готовят обновление и для электронных форматов. Их приведут в соответствие бланкам из приказа № ММВ-7-8/182. Дата обновления еще неизвестна, но УНП вам сразу сообщит. Поэтому следите за следующими номерами.

Передавать бланки в электронном формате можно по каналам связи или через личный кабинет налогоплательщика. При этом бланки нужно подписывать усиленной квалифицированной подписью. Без нее заявление отправить не получится.

Прежде чем отправить заявку, созвонитесь с инспектором. Пока электронный формат еще не обновили, уточните заранее, в каком виде ваша ИФНС может заявление принять.

Заявление о возврате суммы излишне уплаченного налога: образец 2020 года

Вернуть переплату по налогу можно заполнив заявление по форме по КНД 1110058. Данный бланк применяется для возврата налога в 2020 году.

Новые банки и образцы заявления на возврат излишне уплаченного налога в 2020 году

Заявление о возврате суммы излишне уплаченного налога в 2020 году

Согласно статье 78 Налогового кодекса переплату по налогу можно вернуть. Убедившись, что оплата действительно прошла на сумму, больше необходимой. Это покажет сверка взаиморасчетов с налоговым органом, так называемая справка по КНД 1160080.

Актуальный для 2020 года бланк утвержден приказом ФНС России от 14.02.2017 № ММВ-7-8/[email protected] «Об утверждении форм документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов».

Последние изменения в бланк внесены приказом ФНС России от 30.11.2020 № ММВ-7-8/[email protected], который 29 декабря 2020 года был опубликован на официальном портале правовой информации.

Правила заполнения заявления на возврат переплаты по налогу в 2020 году

Отдельно утвержденного порядка заполнения бланка заявления не существует. Он достаточно прост и все необходимые пояснения содержит сама форма по КНД 1150058 — нижняя часть последней страницы.

На каждую переплату по каждому налогу или сбору и по каждому ОКТМО заполняется отдельный бланк.

Таблица даст вам понимание основных нюансов заполнения заявления на возврат переплаты.

Если физлицо не заполнит поле «ИНН», ему необходимо внести данные в раздел «Сведения о физическом лице, не являющимся ИП»

Помните, что если вы подаете заявление, например, на возврат земельного налога, местоположение которого отличается от места вашей регистрации, КПП указывается именно для того налогового органа, где стоит на учете земельный участок

Порядковый номер заявления в текущем году, контролируется самим налогоплательщиком

Юридические и физические лица

Установите цифру, соответствующую ситуации (Например, при возврате налога на прибыль вы поставите 1, а при возврате НДФЛ — 4)

На основании статьи

78 НК РФ — возврат переплаты налога, сбора, взносов, пени

79 НК РФ — возврат излишне взысканных сумм налогов, сборов, взносов и т. д.

176 НК РФ — возмещение НДС

203 НК РФ — возврат акциза

333.40 НК РФ — возврат госпошлины

Укажите сумму согласно сверке взаиморасчетов с налоговой

Налоговый (расчетный) период (код)

Это период, в котором образовалась переплата. Иногда переплата складывалась в течение нескольких периодов — укажите первый.

Данное поле может быть заполнено как конкретной датой (в случае образования переплаты в связи с конкретным платежом) или отчетным (налоговым) периодом. Для указания периода руководствуйтесь такими буквенно-цифровыми обозначениями:

ГД — год (для случаев уплаты налога (пеней, штрафов) либо представления декларации (расчета) один раз в год);

01 — 12 — если выбран «МС»;

01 — 04 — если выбран «КВ»;

01 — 02 — если выбран «ПЛ»;

00 — если выбран «ГД»;

последние четыре знака — год.

Возьмите показатель из справки о взаиморасчетах

Сведения о счете

Укажите реквизиты своего счета

В большинстве случаев следует указать 01 — расчетный.

Номер лицевого счета получателя

Заполняют только бюджетники

Сведения о физическом лице, не являющимся ИП

Заполняется физическими лицами в случае отсутствия (или незаполнения поля по другим причинам) ИНН

Образец заполнения заявления на возврат излишне перечисленного налога в 2020 году

ООО «Портал» в 2020 году излишне перечислило авансовые платежи по единому налогу при УСН (объект «Доходы минус расходы»). Сумма переплаты подлежит возврату в 2020 году. Организация готовит заявление в налоговую на сумму 75 000 руб.

Статья 78. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

Федеральным законом от 3 июля 2016 г. N 243-ФЗ в наименование статьи 78 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2017 г.

Статья 78. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

См. Энциклопедии, позиции высших судов и другие комментарии к статье 78 НК РФ

Пункт 1 изменен с 1 октября 2020 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

ГАРАНТ:

О порядке учета процентов, начисленных за несвоевременный возврат излишне уплаченной (взысканной) суммы налога (сбора), а также процентов, начисленных за несвоевременное возмещение сумм налога на добавленную стоимость см. приказ МНС РФ и Минфина РФ от 12 сентября 2001 г. NN БГ-3-10/345, 74н

Абзац второй пункта 1 статьи 78 настоящего Кодекса (в части, предусматривающей осуществление зачета (возврата) сумм излишне взысканных федеральных, региональных и местных налогов и сборов по соответствующим видам налогов и сборов, а также по соответствующим пеням и штрафам) вступает в силу с 1 января 2008 г.

Федеральным законом от 3 июля 2016 г. N 243-ФЗ статья 78 настоящего Кодекса дополнена пунктом 1.1, вступающим в силу с 1 января 2017 г.

1.1. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей.

Пункт 2 изменен с 29 сентября 2020 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

Федеральным законом от 3 июля 2016 г. N 243-ФЗ в пункт 3 статьи 78 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2017 г.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

Информация об изменениях:

Пункт 4 изменен с 1 января 2021 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

Федеральным законом от 4 ноября 2014 г. N 347-ФЗ в пункт 4 статьи 78 настоящего Кодекса внесены изменения, вступающие в силу с 1 июля 2015 г.

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа.

Пункт 5 изменен с 1 января 2021 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

Пункт 5 изменен с 30 августа 2020 г. — Федеральный закон от 29 июля 2020 г. N 232-ФЗ

В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Статья 78 дополнена пунктом 5.1 с 1 января 2021 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

Пункт 6 изменен с 1 января 2021 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

Пункт 6 изменен с 1 октября 2020 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

Федеральным законом от 4 ноября 2014 г. N 347-ФЗ в пункт 6 статьи 78 настоящего Кодекса внесены изменения, вступающие в силу с 1 июля 2015 г.

Федеральным законом от 3 июля 2016 г. N 243-ФЗ (в редакции Федерального закона от 30 ноября 2016 г. N 401-ФЗ) статья 78 настоящего Кодекса дополнена пунктом 6.1, вступающим в силу с 1 января 2017 г.

Постановлением Конституционного Суда РФ от 31 октября 2020 г. N 32-П положения пункта 6.1 статьи 78 во взаимосвязи с пунктом 5 статьи 18, статьями 20 и 21 Федерального закона от 3 июля 2016 г. N 250-ФЗ и частью 22 статьи 26 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» признаны не соответствующими Конституции РФ в той мере, в какой данные законоположения в системе действующего правового регулирования ограничивают право страхователя на возврат сумм излишне уплаченных страховых взносов на обязательное пенсионное страхование лишь в силу самого факта учета (разнесения) сведений о данных страховых взносах на индивидуальных лицевых счетах застрахованных лиц, без учета структуры тарифа страховых взносов (его солидарной и индивидуальной частей) и того обстоятельства, наступил ли у конкретного застрахованного лица страховой случай с установлением страхового обеспечения по обязательному пенсионному страхованию, и приведет ли изменение сведений о ранее учтенных на индивидуальном лицевом счете застрахованного лица страховых взносах (средствах) к уменьшению размера такого обеспечения

6.1. Возврат суммы излишне уплаченных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне уплаченных страховых взносов на обязательное пенсионное страхование представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

Пункт 7 изменен с 1 января 2020 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

Пункт 7 изменен с 29 сентября 2020 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Заявление о зачете или возврате суммы излишне уплаченного налога представляется в налоговый орган по месту учета налогоплательщика.

Пункт 8 изменен с 29 октября 2020 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

8. Если иное не предусмотрено настоящей статьей, решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

Статья 78 дополнена пунктом 8.1 с 29 октября 2020 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

8.1. В случае проведения камеральной налоговой проверки сроки, установленные абзацем вторым пункта 4, абзацем третьим пункта 5 и абзацем первым пункта 8 настоящей статьи, начинают исчисляться по истечении 10 дней со дня, следующего за днем завершения камеральной налоговой проверки за соответствующий налоговый (отчетный) период или со дня, когда такая проверка должна быть завершена в срок, установленный пунктом 2 статьи 88 настоящего Кодекса.

В случае выявления нарушения законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки сроки, установленные абзацем вторым пункта 4, абзацем третьим пункта 5 и абзацем первым пункта 8 настоящей статьи, начинают исчисляться со дня, следующего за днем вступления в силу решения, принятого по результатам такой проверки.

Федеральным законом от 4 ноября 2014 г. N 347-ФЗ в пункт 9 статьи 78 настоящего Кодекса внесены изменения, вступающие в силу с 1 июля 2015 г.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

Пункт 10 изменен с 29 октября 2020 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, и с учетом особенностей, предусмотренных пунктом 8.1 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

Федеральным законом от 30 ноября 2016 г. N 401-ФЗ статья 78 настоящего Кодекса дополнена пунктом 13.1

Федеральным законом от 3 июля 2016 г. N 243-ФЗ в пункт 14 статьи 78 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2017 г.

14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

Федеральным законом от 8 июня 2015 г. N 150-ФЗ статья 78 настоящего Кодекса дополнена пунктом 15

15. Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества.

Федеральным законом от 3 июля 2016 г. N 244-ФЗ статья 78 настоящего Кодекса дополнена пунктом 16, вступающим в силу с 1 января 2017 г.

16. Правила, установленные настоящей статьей, применяются также в отношении сумм излишне уплаченного налога на добавленную стоимость, подлежащих возврату или зачету иностранным организациям — налогоплательщикам (налоговым агентам), указанным в пункте 3 статьи 174.2 настоящего Кодекса. Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счет, открытый в банке.

Пункт 17 изменен с 29 сентября 2020 г. — Федеральный закон от 29 сентября 2020 г. N 325-ФЗ

17. Правила о возврате сумм излишне уплаченных налогов, установленные настоящей статьей, применяются также в отношении возврата сумм ранее удержанного налога на прибыль организаций, подлежащих возврату иностранной организации в случаях, предусмотренных пунктом 2 статьи 312 настоящего Кодекса, с учетом особенностей, установленных настоящим пунктом.

Решение о возврате суммы ранее удержанного налога на прибыль организаций принимается налоговым органом в течение шести месяцев со дня получения от иностранной организации заявления о возврате ранее удержанного налога и иных документов, указанных в пункте 2 статьи 312 настоящего Кодекса.

Сумма ранее удержанного налога на прибыль организаций подлежит возврату в течение одного месяца со дня принятия налоговым органом решения о возврате суммы ранее удержанного налога.

Статья 78 НК РФ. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

Новая редакция Ст. 78 НК РФ

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

Абзац третий утратил силу.

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

9. Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

13.1. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных статьями 198 — 199.2 Уголовного кодекса Российской Федерации, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат.

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом 11.1 статьи 176 настоящего Кодекса.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм процентов, уплаченных в соответствии с пунктом 17 статьи 176.1 настоящего Кодекса.

Решение о возврате суммы ранее удержанного налога на прибыль организаций принимается налоговым органом по месту учета налогового агента в течение шести месяцев со дня получения от иностранной организации заявления о возврате ранее удержанного налога и иных документов, указанных в пункте 2 статьи 312 настоящего Кодекса.

Комментарий к Статье 78 НК РФ

Статья 78 НК РФ устанавливает правила зачета или возврата налогов, штрафов, пеней. Новая редакция указанной статьи введена Федеральным законом от 27 июля 2006 г. N 137-ФЗ и вступает в силу с 1 января 2007 г.

Согласно п. 1 комментируемой статьи сумма излишне уплаченного налога подлежит зачету в счет будущих предстоящих платежей по этому же налогу или сбору или иным налогам и сборам. Не имеет значения, что срок предстоящего платежа по налогу (по которому образовалась переплата) наступает раньше, чем по другим видам налогов: если плательщик в своем заявлении настаивает именно на этом варианте, то его требование должно быть удовлетворено. Впрочем, и налоговый орган вправе самостоятельно произвести зачет в случае, если имеется недоимка по другим налогам (см. об этом п. 5 ст. 78 НК РФ). Число налогов, в счет уплаты которых производится зачет, может быть любым.

Сумма излишне уплаченного налога может быть направлена и на погашение недоимки или возвращена налогоплательщику. Забегая вперед, скажем, порядок возврата предусмотрен в п. п. 7 — 10 ст. 78 НК РФ, этот вопрос мы с вами рассмотрим ниже. При этом следует различать возврат излишне уплаченного и излишне взысканного налога (ст. 79 НК РФ).

Зачет или возврат налогов производят налоговая инспекция, где организация или предприниматель состоят на учете. В соответствии с п. 3 ст. 78 НК РФ налоговики обязаны сообщать налогоплательщику о каждом ставшем известным налоговому органу факту излишне уплаченного (взысканного) налога в течение 10 дней со дня обнаружения такого факта. Ранее действовавшая редакция (до 2007 г.) предполагала срок в 1 месяц на уведомление налогоплательщика.

Прежде чем произвести зачет или возврат, проводят сверку расчетов по налогам, сборам, пеням и штрафам. Обратите внимание: в Налоговом кодексе РФ указано — может быть проведена, однако на практике это происходит практически всегда.

В п. 4 комментируемой статьи нужно иметь в виду следующие обстоятельства:

а) по общему правилу налоговая инспекция проводит зачет (в счет предстоящих платежей):

— по тому виду налога, по которому имела место переплата;

— на основании письменного заявления плательщика. В этом заявлении необходимо указать свой ИНН, сумму излишне уплаченного, вид налога, по которому заявитель просит осуществить зачет;

б) решение налогового органа о зачете:

должно быть принято в течение десяти дней, считая с даты, когда получено заявление плательщика;

Заявление принимается, если зачтенная сумма направляется в тот же бюджет (например, региональный) или внебюджетный фонд (например, ПФР), в который была направлена излишне уплаченная сумма налогов.

Пунктом 4 ст. 78 установлены новые сроки на принятие налоговым органом решения о зачете сумм излишне уплаченного налога — десять дней. До 2007 г. срок составлял пять дней. А также о возврате сумм излишне взысканного налога — десять дней (вместо ранее действовавшего срока в две недели).

Однако из этих правил есть и исключения. Так, если в счет переплаты по налогу погашается недоимка — сумма налогов, не уплаченная в срок, установленный законодательством о налогах и сборах (статья 11 Налогового кодекса), то зачет производится налоговиками самостоятельно. Это касается также и случаев, когда излишне уплаченный налог идет на погашение задолженности по пеням и штрафам.

Возврат налога регулирует п. 7 комментируемой статьи 78 Налогового кодекса России. Во-первых, для возврата суммы излишне уплаченного налога необходимо письменное заявление от плательщика. Подать его можно в течение трех лет со дня уплаты указанной суммы. При этом следует учесть, что трехлетний срок исчисляется в календарных годах (ст. 6.1 НК РФ — о порядке исчисления сроков). Заявление рассматривают в течение месяца с момента, как оно получено. Отсчет месячного срока начинается со следующего (после дня подачи заявления) дня. День подачи определяется по дате, указанной на самом заявлении либо по дате почтового отправления (если заявление направлено заказным письмом).

Во-вторых, вернуть налог могут лишь в том случае, если у заявителя отсутствует недоимка (как по данному, так и по другим видам налогов и сборов) или задолженности по пеням и штрафам.

Решение о возврате суммы излишне уплаченного налога принимается налоговиками в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговой инспекцией и налогоплательщиком акта сверки.

До истечения десятидневного срока поручение на возврат переплаты, оформленное на основании решения налоговиков, направляется в территориальный орган Федерального казначейства, который и перечисляет деньги на расчетный счет налогоплательщика.

Пунктом 9 ст. 78 НК РФ (в ред. Закона N 137-ФЗ) установлен новый срок извещения налогоплательщика о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) — в течение пяти дней со дня принятия соответствующего решения (вместо ранее действовавшего срока в две недели).

В соответствии с п. 11 ст. 78 правила указанных статей применяются в отношении авансовых платежей, сборов, пеней и штрафов. Раньше в старой редакции ст. 78 НК РФ о возврате авансов и штрафов речи не шло. Это создавало массу проблем.

Налоговики рассуждают так: в силу п. 1 ст. 55 НК РФ налог исчисляется только по итогам налогового периода, который может состоять из одного или нескольких отчетных периодов, по окончании которых уплачиваются авансовые платежи. Нормами старой редакции ст. 78 НК РФ не предусмотрено, что она может применяться к авансовым платежам по налогу. Однако Президиум ВАС РФ применительно к налогу на прибыль указал, что: «. превышение суммы авансовых платежей, уплаченных на дату окончания полугодия, над суммой авансового платежа, исчисленного по итогам данного отчетного периода, является излишне уплаченной суммой, которая может быть возвращена налогоплательщику в порядке, установленном статьей 78 НК РФ. Указанная статья не содержит запрета на возврат сумм излишне уплаченных авансовых платежей». Такая позиция Президиума ВАС РФ, изложенная в п. 10 Информационного письма от 22 декабря 2005 г. N 98, была принята на вооружение и арбитражными судами. Арбитры указывают на допустимость зачета и возврата сумм авансовых платежей. В качестве примеров можно привести Постановление ФАС Московского округа от 21 апреля 2006 г. N КА-А41/3211-06.

Что касается процедур зачета и возврата сумм штрафов, то ситуация здесь была аналогичной. Позиция Минфина России по данному вопросу была выражена в Письмах от 20 мая 2002 г. N 04-01-14/1-19, от 3 октября 2005 г. N 03-02-07/1-256, а именно: «Статьями 78 и 79 НК РФ не установлен порядок возврата или зачета сумм излишне уплаченных штрафов». В то же время арбитражная практика склонялась к позиции, что отсутствие в Налоговом кодексе РФ процедуры возврата излишне уплаченного штрафа не может служить основанием для удержания суммы штрафа в бюджете и обязывает производить зачет (возврат) сумм штрафов. См., например, Постановление ФАС Восточно-Сибирского округа от 21 апреля 2006 г. N А19-19436/05-5-Ф02-1759/06-С1.

Федеральный закон N 137-ФЗ предусмотрел и переходные положения. Так, суммы налогов, сборов, пеней, штрафов, излишне уплаченные (взысканные) до 1-го января 2007 г. и подлежащие возврату в соответствии со ст. ст. 78 и 79 НК России возвращаются налогоплательщику (налоговому агенту, плательщику сбора) в старом порядке, действовавшем до дня вступления в силу Закона N 137-ФЗ.

Таким образом, поправки, внесенные в ст. 78 НК РФ, позволят налогоплательщику с 1-го января 2007 г. осуществлять возврат (зачет) сумм авансовых платежей и штрафов.

В п. 11 ст. 78 НК РФ (в ред. Федерального закона N 137-ФЗ) закреплена норма, согласно которой, территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате и сумме возвращенных налогоплательщику денежных средств.

Другой комментарий к Ст. 78 Налогового кодекса Российской Федерации

Пунктом 1 ст. 78 Кодекса установлено, что сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки либо возврату налогоплательщику в порядке, предусмотренном комментируемой статьей.

КС России в Определении от 2 октября 2003 г. N 317-О выразил следующую правовую позицию в отношении зачета или возврата излишне уплаченного акциза:

по своей правовой природе акциз — налог, плательщиком которого является лицо, реализующее товары (иные материальные ценности), которое при этом относит налог на покупателя. В силу п. 1 и 2 ст. 198, а также абз. 1 п. 1 и абз. 1 п. 2 ст. 199 гл. 22 «Акцизы» части второй Кодекса налогоплательщик обязан предъявить к оплате покупателю подакцизного товара соответствующую сумму акцизов с указанием в расчетных документах этой суммы отдельной строкой, причем данные суммы у налогоплательщика относятся на расходы, принимаемые к вычету при исчислении налога на прибыль организаций, а у покупателя — учитываются в стоимости приобретенного товара;

законодатель реализацию права налогоплательщика на зачет или возврат излишне уплаченного акциза с возвратом или невозвратом им этих сумм покупателям подакцизных товаров прямо не связывает. Тем не менее одновременный возврат из бюджета заявителю как плательщику акциза излишне уплаченных сумм акциза (равно как и зачет этой суммы в счет будущих платежей) с отнесением всех сумм акциза на покупателей подакцизного товара, без возврата этим покупателям данной излишне уплаченной налогоплательщиком части акциза означало бы неосновательное обогащение плательщика акциза.

Представляет интерес сравнение зачета и возврата излишне уплаченной суммы налога, сбора и пеней, сделанное Президиумом ВАС России в Постановлении от 29 июня 2004 г. N 2046/04 при разрешении конкретного дела:

зачет излишне уплаченной суммы налога, сбора и пеней представляет собой сокращение налогового обязательства плательщика на будущий период и влечет недополучение бюджетом соответствующих сумм налоговых платежей, уплаченных ранее;

возврат излишне уплаченного налога заключается в изъятии из бюджета ранее уплаченных сумм налога, сбора и пеней;

следовательно, по своему экономическому содержанию между зачетом и возвратом налоговых платежей существенных различий не имеется, и фактически зачет излишне уплаченных сумм налога является разновидностью (формой) возврата этих сумм, восстановлением имущественного положения налогоплательщика.

2. По общему правилу, установленному п. 2 ст. 78 Кодекса, зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика. Иные правила могут быть установлены Кодексом, в частности, гл. 25.3 (см. ниже). При проведении зачета или возврата суммы излишне уплаченного налога проценты на эту сумму не начисляются, если иное не установлено комментируемой статьей.

В пункте 2 комментируемой статьи закреплена обязанность таможенных органов в десятидневный срок сообщить в налоговый орган по месту учета налогоплательщика о всех излишне уплаченных суммах налогов, которые были зачтены в счет предстоящих налогов или были возвращены таможенными органами.

3. Пункт 3 ст. 78 Кодекса устанавливает обязанность налогового органа сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога. Такое сообщение производится в срок не позднее одного месяца со дня обнаружения такого факта.

В пункте 3 комментируемой статьи также установлено, что в случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, налоговый орган вправе направить налогоплательщику предложение о проведении совместной выверки уплаченных налогов. Результаты такой выверки оформляются актом, подписываемым налоговым органом и налогоплательщиком.

В целях совершенствования организации работы с налогоплательщиками, плательщиками сборов, взносов и налоговыми агентами (далее — налогоплательщики) по сверке расчетов по налогам, сборам, взносам и информированию налогоплательщиков о состоянии расчетов по налогам, сборам и взносам Приказом ФНС России от 4 апреля 2005 г. N САЭ-3-01/[email protected] «Об утверждении форм по сверке расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам и Методических указаний по их заполнению» утверждены:

«Акт сверки расчетов налогоплательщика по налогам, сборам и взносам» форма N 23 (полная) (приложение 1 к Приказу);

«Акт сверки расчетов налогоплательщика по налогам, сборам и взносам» форма N 23-а (краткая) (приложение 2 к Приказу);

«Справка о состоянии расчетов по налогам, сборам и взносам» форма 39-1 (приложения 3 — 4 к Приказу);

«Справка о состоянии расчетов по налогам, сборам и взносам» форма 39-1ф (приложения 5 — 6 к Приказу);

методические указания по их заполнению (приложение 7 к Приказу).

Приказом ФНС России от 23 мая 2005 г. N ММ-3-19/[email protected] утверждены форма Справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций и Методические указания по ее заполнению .

4. Согласно п. 4 ст. 78 Кодекса основанием для зачета суммы излишне уплаченного налога в счет предстоящих платежей является соответствующее письменное заявление налогоплательщика. Зачет осуществляется по решению налогового органа.

Такое решение в соответствии с п. 4 комментируемой статьи выносится при условии, что эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога. Решение выносится в течение пяти дней после получения заявления.

5. В соответствии с п. 5 ст. 78 Кодекса сумма излишне уплаченного налога может быть направлена на исполнение обязанностей по уплате налогов или сборов, на уплату пеней, погашение недоимки, если эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога.

Зачет производится на основании соответствующего заявления налогоплательщика и по решению налогового органа.

Пункт 5 комментируемой статьи предоставляет налоговым органам самостоятельно, т.е. без подачи налогоплательщиком соответствующего заявления, произвести зачет в случае, если имеется недоимка по другим налогам.

6. В пункте 6 ст. 78 Кодекса установлена обязанность налогового органа проинформировать налогоплательщика о вынесенном решении о зачете сумм излишне уплаченного налога. Такое информирование производится в срок не позднее двух недель со дня подачи заявления о зачете.

7. Согласно п. 7 ст. 78 Кодекса сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика.

Пунктом 7 комментируемой статьи 78 НК РФ также установлено, что в случае наличия у налогоплательщика недоимки по уплате налогов и сборов или задолженности по пеням, начисленным тому же бюджету (внебюджетному фонду), возврат налогоплательщику излишне уплаченной суммы производится только после зачета указанной суммы в счет погашения недоимки (задолженности).

8. В соответствии с п. 8 ст. 78 Кодекса заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Согласно правовой позиции, выраженной в Определении КС России от 21 июня 2001 г. N 173-О , из содержания положений п. 3, 7 — 9 ст. 78 Кодекса в их взаимосвязи следует, что норма п. 8 ст. 78 Кодекса направлена не на ущемление прав налогоплательщика, который ошибся в расчете суммы налогового платежа по какой-либо причине, в том числе вследствие незнания налогового закона или добросовестного заблуждения, а напротив, позволяет ему в течение трех лет со дня уплаты налога предъявить налоговому органу обоснованные и потому подлежащие безусловному удовлетворению требования, не обращаясь к судебной защите своих законных интересов. В то же время данная норма не препятствует гражданину в случае пропуска указанного срока обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства, и в этом случае действуют общие правила исчисления срока исковой давности — со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 части первой ГК).

Принимая во внимание положения ст. 78 Кодекса, Пленум ВАС России в п. 22 Постановления от 28 февраля 2001 г. N 5 предписал судам исходить из того, что обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов и пеней возможно только в случае отказа налогового органа в удовлетворении упомянутого выше заявления либо неполучения налогоплательщиком ответа в установленный законом срок.

9. Согласно п. 9 ст. 78 Кодекса возврат суммы излишне уплаченного налога производится за счет средств бюджета (внебюджетного фонда), в который произошла переплата. Срок, в течение которого производится возврат суммы излишне уплаченного налога, не должен превышать одного месяца со дня подачи заявления о возврате, если иное не установлено Кодексом.

При нарушении указанного срока в соответствии с п. 9 ст. 78 Кодекса на сумму излишне уплаченного налога, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Банка России, действовавшей на дни нарушения срока возврата. О ставке рефинансирования Банка России см. комментарий к ст. 64 Кодекса.

В случае, если уплата налога производилась в иностранной валюте, то проценты, установленные настоящим пунктом, начисляются на сумму излишне уплаченного налога, пересчитанную по курсу Банка России на день, когда произошла излишняя уплата налога. Об исполнении обязанности по уплате налога в иностранной валюте см. комментарий к ст. 45 Кодекса.

Порядок установления Банком России официальных курсов иностранных валют к российскому рублю определен Положением Банка России от 19 декабря 2001 г. N 169-П «Об установлении Центральным банком Российской Федерации официальных курсов иностранных валют к российскому рублю».

Как разъяснил Пленум ВАС России в п. 23 Постановления от 28 февраля 2001 г. N 5, при решении вопроса о моменте исполнения обязанности по возврату налогоплательщику соответствующих сумм путем их перечисления в безналичном порядке на указанный получателем счет судам необходимо руководствоваться общими правилами, согласно которым плательщик признается исполнившим свою обязанность с момента поступления соответствующей суммы в указанный получателем средств банк.

10. В соответствии с п. 10 ст. 78 Кодекса зачет или возврат излишне уплаченной суммы налога производится в валюте Российской Федерации. Как установлено ч. 1 ст. 75 Конституции РФ, денежной единицей в Российской Федерации является рубль.

В случае, если уплата налога производилась в иностранной валюте, то согласно п. 10 комментируемой статьи суммы излишне уплаченного налога принимаются к зачету или подлежат возврату в валюте Российской Федерации по курсу Банка России на день, когда произошла излишняя уплата налога. Об исполнении обязанности по уплате налога в иностранной валюте см. комментарий к ст. 45 Кодекса.

11. Правила ст. 78 Кодекса о зачете или возврате излишне уплаченных сумм налога согласно ее п. 11 применяются также в отношении зачета или возврата излишне уплаченных сумм сбора и пеней и распространяются на налоговых агентов и плательщиков сборов.

Как разъяснил Пленум ВАС России в п. 24 Постановления от 28 февраля 2001 г. N 5, если при рассмотрении спора суд установит, что излишне перечисленные налоговым агентом в бюджет суммы не превышают сумм, удержанных с налогоплательщика, решение о зачете или возврате этих сумм в пользу налогового агента может быть принято судом только в том случае, когда возврат налогоплательщику излишне удержанных с него налоговым агентом сумм возлагается законом на последнего.

Положения комментируемой статьи согласно ее п. 11 в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных гл. 25.3 «Государственная пошлина» части второй Кодекса. Статьей 333.40 Кодекса установлены основания и порядок возврата или зачета государственной пошлины.

12. Пункт 12 ст. 78 Кодекса в ранее действовавшей редакции предусматривал применение правил комментируемой статьи о зачете или возврате излишне уплаченной суммы налога и сбора в связи с перемещением товаров через таможенную границу Российской Федерации. В связи с введением в действие Таможенного кодекса РФ п. 12 комментируемой статьи утратил силу.

13. Правила ст. 78 Кодекса о зачете или возврате излишне уплаченных сумм налога согласно ее п. 13 применяются также при зачете или возврате излишне уплаченных сумм налога, поступающих в государственные внебюджетные фонды.

При этом, как установлено п. 13 комментируемой статьи, органы государственных внебюджетных фондов пользуются правами и несут обязанности, предусмотренные комментируемой главой для налоговых органов. Об органах государственных внебюджетных фондов см. комментарий к ст. 34.1 Кодекса.