Cбербанк кредит под залог земельного участка: условия, проценты и программы банка

Попасть в неудобное и неприятное положение, столкнуться с проблемами может каждый. Просто отлично, когда избавиться от всего этого можно при помощи денег. Но не так здорово, если у вас нет накоплений или вам не у кого занять. Правда, в этом случае всегда есть возможность пойти на поклон в банк и оформить кредит. Особенно удачно для вас может сложиться положение, если вам нужна значительная сумма, а в собственности у вас есть, к примеру, земельный участок. Вам есть, что предложить кредитору, чтобы взамен получить одобрение и благосклонность. В этой статье о таких программах от конкретного учреждения мы поговорим в разделе под наименованием «Предложения Сбербанк кредит под залог земельного участка: условия, проценты и программы банка».

Конечно, если речь идет о незначительных суммах, бывает достаточно мелкого кредита или лимита по кредитной карте. Но если вам требуются значительные финансовые вливания, то без залога и одного — двух поручителей обойтись никак не удастся. Особенно если речь идет о том, чтобы получить заемные средства для удовлетворения нужд вашего собственного бизнеса. Кредиты бывают нецелевыми и целевыми, когда банк четко контролирует, на что идут деньги. Банки могут выдвигать жесткие требования к заемщикам, но предлагать и интересные условия, ведь залог и поручители гарантируют возврат кредита в любом случае, как бы не сложились обстоятельства. Сроки по таким ссудам могут быть длиннее, чем по обычным розничным займам, ставки – ниже, а суммы – больше. В некоторых случаях вы даже можете рассчитывать на отсрочку по выплате долга, что поможет вам справиться с трудностями, не ощущая особого давления со стороны банка.

Существует, правда, риск, что вы все-таки потеряете залог, но если к выбору займа вы подошли с рациональной точки зрения, уверены в своих силах в текущий момент и при наступлении форс – мажорных обстоятельств, то подобный итог вашего подписания кредитного договора вам не грозит. Все, что вам нужно, это потратить силы и время на выбор самой подходящей вам программы, подать анкету и дождаться одобрения от кредитора.

Предложения Сбербанк кредит под залог земельного участка: условия, проценты и программы банка

Итак, давайте с вами проанализируем все программы указанного банка, согласно условиям которых наличие у вас земельного участка может сыграть существенную роль и помочь вам получить одобрение кредитора.

1. Потребительская ссуда для физических лиц с залогом недвижимого имущества

Подобный кредит можно получить, предоставив в залог не только земельный участок, но и квартиру, таун-хаус или гараж, дом. При этом не важно, принадлежит ли он заемщику или третьим лицам. Зато очень важно, чтобы при предоставлении в банк жилого имущества у клиента на руках была официальная справка, что ему есть, где проживать (можно взять выписку в домовой книге). Допускается замен залога на гарантии и поручительство.

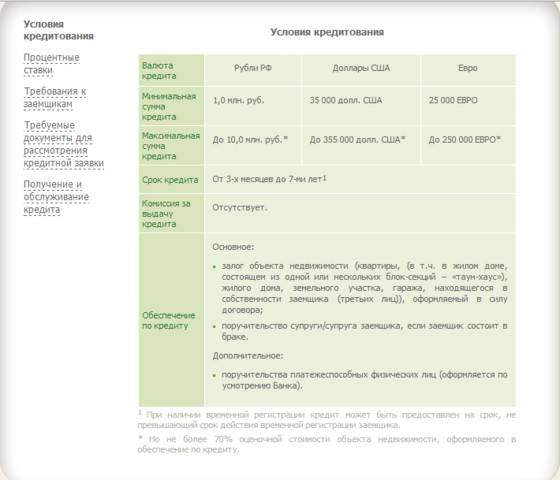

• Сумма кредита под залог земли – от 1 до 10 миллионов рублями РФ;

• Срок кредита под залог земли – от 3 до 84 месяцев;

• Ставка по кредиту под залог земли – 14,5%;

• Страхование – имущественное (в отношении залога).

К потенциальным новым заемщикам банк предъявляет свои требования. Важно, чтобы клиент был наемным работником или индивидуальным предпринимателем, ссуда выдается и пенсионерам. Поэтому возрастной диапазон очень широк – от 21 года до 75 лет. На последнем месте человек должен проработать не менее полугода, должен быть трудоустроен в течение последних 5 (пяти) лет.

Свои доходы нужно будет подтвердить соответствующим образом – 2 или 3 НДФЛ. В случае ИП банк принимает справку в признанной кредитором форме или в форме запроса в адрес работодателя. Пенсионерам достаточно справки из пенсионного фонда.

Другие документы включают в себя заявку и трудкнижку, паспорт и свидетельство о наличии временной регистрации, если у вас нет постоянной, все бумаги по залогу.

Бизнес и кредиты Сбербанка

В данном банке могут получить ссуды под залог земли и иного имущества не только обычные физические лица, но и представители бизнеса, компании и организации.

Помощь малому или среднему предпринимательству в нашей стране организовывается на самом вышестоящем уровне. Кредиты существенно облегчают жизнь бизнесменам, помогают выпутаться из трудной ситуации, начать свое дело, успешно заниматься развитием и освоением новых сфер.

Конечно, многие считают, что успешная компания или предприниматель не должны нуждаться в кредитах, но заемные средства – это не всегда плохо. Давайте посмотрим на предложения от Сбербанка, и вы сможете решить сами.

2. Ссуда для ЮЛ и ИП под названием «Бизнес Рента»

Кредит можно потратить на совершенно любые бизнес цели, а также на рефинансирование ранее взятых займов в других банках или в лизинговых компаниях.

• Сумма кредита под залог земли – от 300 тысяч до 600 миллионов рублями РФ (от 3 миллионов – для рефинансирования);

• Срок кредита под залог земли – от 1 месяца и до 10 лет (120 месяцев);

• Ставка по кредиту под залог земли – минимум 12,2% (при сроке на 1 год), расчет ставки идет на основании финансового положения клиента;

• Отсрочка погашения – по основному долгу до 1 года;

• Штраф за просрочку – 0,1% за каждый день от суммы, невнесенной клиентом на счет.

То имущество, что клиент предоставит в залог, нуждается в обязательном страховании, за исключением земельных участков. Также нужно привлекать поручителей – ЮЛ или ФЛ.

Вашему бизнесу на момент обращения не должно быть менее полугода, выручка должна составлять не более 400 миллионов. Оговорена и сфера клиентской деятельности – сдача в аренду различных объектов коммерческой недвижимости. Гасится задолженность по схеме дифференцированных платежей.

3. Ссуда для ЮЛ и ИП под названием «Бизнес Недвижимость»

Требования к клиентам в данном случае те же – резиденты РФ с выручкой до 400 миллионов. Однако есть ограничения для сезонного бизнеса – ведение деятельности не менее 12 месяцев на момент обращения.

Сбербанк кредит под залог земли такого плана считается целевым. Все полученные средства клиенту следует и можно направить только на покупку офисов, складских или производственных помещений, торговых площадок. В перечень входят и рестораны, и любые объекты общественного питания, гостиничного бизнеса, коммерческой недвижимости любого рода, земельные участки.

Условия следующие:

• Сумма кредита под залог земли – от 150 тысяч для сельскохозяйственных предпринимателей – производителей, от 300 тысяч для всех остальных;

• Взнос средствами ЮЛ или ИП – 20% от требуемого кредита;

• Срок кредита под залог земли – от 1 месяца и до 10 лет (120 месяцев);

• Ставка по кредиту под залог земли – минимум 12,85% (при сроке на 1 год), расчет ставки идет на основании финансового положения клиента;

• Отсрочка погашения – по основному долгу до 1 года;

• Штраф за просрочку – 0,1% за каждый день от суммы, невнесенной клиентом на счет.

Как залог, можно использовать покупаемую недвижимость, права по договору о долевом участии в строительстве, строящийся объект от аккредитованного застройщика. Все нужно застраховать в обязательном порядке, кроме участков земли.

Гасится задолженность по схеме дифференцированных платежей.

Теперь, после прочтения этой статьи вы получили полное представление о том, какие именно кредиты можно получить в Сбербанке, имея в собственности участок земли, не зависимо от вашего статуса – физическое лицо или юридическое лицо. Главное, чтобы вы попадали под все требования кредитора, а со своей стороны были в состоянии исполнить все условия, на которых вам выдадут ссуду.

Программы рассчитаны на клиентов разного возраста, суммы можно получить достаточно значительные. И пусть в одних случаях их можно потратить только на определенные цели, но зато в других банк не будет вас никак контролировать.

Конечно, подписывая документы, вы берете на себя финансовые обязательства на достаточно долгий срок, отдавать придется существенную сумму, не забудьте и про проценты. Поэтому нужно подходить к выбору такой программы очень осторожно и разумно, в противном случае вы не только испортите свою историю взаимоотношений с кредитором, но и можете потерять залог. Конечно, можно пойти по простому пути – взять потребительский заем без залога и поручителей, без множества документов – по одному лишь паспорту. Но, во-первых, не факт, что вам согласуют нужную сумму, а, во-вторых, процентные ставки будут по таким предложениям очень высокими, на индивидуальный подход от банка также рассчитывать не придется.

Поэтому выбирать программу нужно не только по своим возможностям, но и по своим реальным потребностям. Просто просчитайте все заранее, убедитесь, что расходы не нанесут вам ущерба, а все полученные средства будут направлены на реализацию ваших планов, а не на погашение только что взятой ссуды. Если вы это сделаете, только тогда решение об оформлении банковского кредита будет правильным и единственно верным.

ОБЩАЯ ИНФОРМАЦИЯ

1. Способы возврата кредита

Погашение Кредита осуществляется бесплатно путем перечисления со счета, открытого в ПАО Сбербанк (далее – Банк, Кредитор).

Способы уплаты обязательного ежемесячного платежа по кредиту:

· Вы можете оформить постоянное поручение в бухгалтерии своего предприятия о регулярном перечислении части вашей заработной платы на свой счет по вкладу/счет банковской карты/текущий счет, открытый в Банке, с которого будет осуществляться списание денежных средств в погашение кредита. При этом вам необходимо также оформить в банке распоряжение на списание средств со счета вклада/счета банковской карты/текущего счета в погашение кредита;

· Если у вас есть банковская карта Сбербанка России, то можно, оформить письменное распоряжение на списание средств с вашей карты в погашение кредита. Достаточно один раз оформить такое поручение, и платеж будет ежемесячно в дату платежа автоматически перечисляться со счета банковской карты в погашение вашего кредита;

· Вы можете оформить дополнительное соглашение к договору банковского вклада/текущего счета или поручение на перечисление средств со счета по вкладу/текущего счета в погашение кредита. При заключении такого дополнительного соглашения или оформления распоряжения платеж будет ежемесячно в дату платежа автоматически списываться со счета по вкладу/текущего счета в погашение вашего кредита;

· Внесение в кассу банка наличных денежных средств с последующим зачислением на счет банковской карты, счет по вкладу, текущий счет для списания в счет погашения кредита.

Способы пополнения счета/карты для погашения кредита:

· Вы можете пополнить счет, с которого осуществляется погашение кредита, переводом денежных средств со счетов, открытых в Сбербанке России воспользовавшись удаленными каналами обслуживания:

· Вы можете осуществить безналичный перевод из другого банка денежных средств на ваш счет * для погашение кредита, взятого в Сбербанке России;

· Вы можете пополнить счет*, с которого проводится погашение кредита наличными средствами:

· Через удаленные каналы с помощью банкоматов и информационно-платежных терминалов (ИПТ) с депозитным модулем (купюро-приемником). При этом необходимо внести средства на тот счет, который выбран вами, в качестве счета погашения кредита в кредитном договоре — счет банковской карты или счет по вкладу;

· В дополнительном офисе — через операционно-кассового сотрудника.

* Счет, к которому оформлено поручение на списание средств в погашение кредита.

Частичное или полное досрочное погашение кредита

Минимальный размер досрочно возвращаемого кредита неограничен.

Плата за досрочное погашение не взимается.

2. Возможность отказаться от получения кредита

Заемщик имеет право досрочно вернуть всю сумму кредита без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

Заемщик вправе отказаться от получения кредита после заключения договора потребительского кредита, но до зачисления денежных средств на счет банковской карты/текущий счет заемщика полностью или частично, уведомив об этом банк до истечения установленного договором потребительского кредита срока его предоставления.

Сроки предоставления кредита указаны в общих условиях по отдельным видам кредитных продуктов.

3. Обязанность заемщика заключить иные договоры

Договор об открытии счета (счета банковской карты/текущего счета) для зачисления и погашения кредита при его отсутствии на момент обращения за предоставлением потребительского кредита.

В зависимости от вида потребительского кредита в общих условиях может быть предусмотрена обязанность заемщика заключить дополнительные договоры. Заемщик может отказаться от заключения таких договоров, если обязанность по их заключению не вытекает из требований закона.

4. Наличие валютного риска при получении кредита в иностранной валюте

При получении кредита в иностранной валюте заемщик несет валютный риск в связи с возможными изменениями курса иностранной валюты в период действия договора потребительского кредита.

5. Порядок определения курса иностранной валюты при переводе денежных средств кредитором третьему лицу

При переводе денежных средств кредитором третьему лицу, указанному заемщиком, конвертация валюты кредита в валюту перевода осуществляется по курсу, установленному кредитором на день выполнения операции.

6. Условие об уступке третьим лицам прав (требований) по договору

Заемщик имеет право запретить уступку третьим лицам прав (требований) по договору потребительского кредита, по которому отсутствует обеспечение в виде залога объекта недвижимости.

7. Подсудность споров по искам кредитора к заемщику

Споры по договору потребительского кредита рассматриваются в установленном законодательством Российской Федерации порядке.

8. Неустойка за несвоевременное погашение кредита

Неустойка за несвоевременное погашение кредита составляет 20% годовых с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной договором потребительского кредита, по дату погашения просроченной задолженности по договору (включительно).

Неустойка уплачивается в валюте кредита. Общими условиями отдельных видов потребительского кредита может устанавливаться ответственныость за нарушение иных обязательств по договору потребительского кредита.

1. Условия кредитования

Целевое назначение кредита

На цели личного потребления.

Подтверждения целевого использования кредита не требуется.

Кредит под залог недвижимости в Сбербанке 2020: ставки и условия

Кредит под залог недвижимости в Сбербанке в 2020 году – это способ получить до 10 млн рублей на срок до 20 лет. Рассмотрим действующие сегодня условия и процентные ставки, а также требования к заемщикам и жилью. Какие документы нужны для оформления. Калькулятор поможет рассчитать платеж и переплату.

Преимущества оформления займа под залог

Взять кредит в Сбербанке сегодня гораздо проще, если есть возможность оставить в залог недвижимое имущество: квартиру или дом, земельный участок или даже гараж.

В этом случае банк может предложить гораздо большую сумму, чем по другим потребительским кредитам:

Кроме этого, кредит под залог недвижимости в Сбербанке предоставляется на длительный срок и под сравнительно низкий процент и может служить альтернативой ипотеки без первоначального взноса.

Условия и процентные ставки всех кредитов Сбербанка смотрите здесь >>

Еще одна важная особенность займа под залог квартиры, дома, земельного участка или другой недвижимости в Сбербанке состоит в том, что полученные деньги можно тратить на любые нужды, в том числе на капитальный ремонт или покупку жилья.

Кредит Сбербанка под залог недвижимости в 2020 году: условия и ставки

В этом году Сбер снизил процентные ставки по этому виду кредита. Рассмотрим подробнее, на каких условиях сегодня можно получить займ под залог квартиры или дома.

Условия

? Мин. сумма: 500 000 рублей;

? Максимальная сумма: ее должна превышать меньшую из величин:

• 60% оценочной стоимости объекта недвижимости, оформляемого в залог.

? Комиссия за выдачу: отсутствует.

? Страхование: добровольное страхование жизни и здоровья заемщика.

Процентные ставки

Действуют для клиентов, получающих зарплату на счет в СБ РФ (зарплатных клиентов).

Соотношение суммы кредита к оценочной стоимости недвижимости

+0,5% — если вы не являетесь зарплатным клиентом;

+1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Сбербанка.

Кто может взять займ под залог недвижимости в Сбербанке в 2020 году

Чтобы взять в Сбербанке кредит под залог квартиры или дома, необходимо, иметь возраст от 21 года до 75 лет (Если займ предоставляется без подтверждения доходов и трудовой занятости, то возраст на момент возврата денег ограничивается 65 годами.)

Требуется также трудовой стаж не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

Кто не может получить деньги под залог

Таковых тоже много. Не смогут получить займ под залог недвижимости в Сбербанке:

• индивидуальные предприниматели (ИП),

• директора (в т.ч. генеральные, финансовые, коммерческие, исполнительные и т.п.), заместители руководителя, главные бухгалтеры малых предприятий с числом работников до 30 человек;

• собственники малого предприятия, обладающим долей владения более 5%;

• членом крестьянского (фермерского) хозяйства.

Эти ограничения, видимо установлены для того, чтобы деньги нельзя было потратить на ведение бизнеса. Для этих целей в СБ РФ деньги выдаются по другим кредитными программам.

Какую недвижимость можно оставить в залог Сбербанку

Обеспечением по кредиту может являться следующие объекты недвижимости:

• жилое помещение (квартира в т.ч. в жилом доме, состоящем из одной или нескольких блок-секций – «таун-хаус»; жилой дом);

• жилое помещение с земельным участком, на котором оно находится;

• земельный участок;

• гараж;

• гараж с земельным участком, на котором он находится.

Смотрите другие кредиты под залог недвижимости — обзор >>

Какие документы нужны для кредита по залог недвижимости в Сбербанке

Известно, что многие клиенты хотели бы получить кредит под залог квартиры без подтверждения доходов. Но в Сбербанке это сделать, скорее всего, не получится. При оформлении займа под залог недвижимости банк потребует от клиента справку о доходах по форме 2-НДФЛ и копию трудовой книжки или другие документы, подтверждающие финансовое состояние и трудовую занятость потенциального заемщика.

Документы заемщика

А теперь разберемся подробнее, какие справки именно понадобится собрать. Их набор, в принципе, стандартный. Чтобы подать заявку, потребуются:

1 заявление-анкета заемщика / созаемщика;

2 паспорт заемщика / созаемщика с отметкой о регистрации;

3 справка, подтверждающая финансовое состояние (2-НДФЛ или др.);

4 документы, подтверждающие трудовую занятость (копия трудовой книжки и т.п.).

Если у вас нет трудовой книжки или 2-НДФЛ, то для получения займа можно использовать и другие справки, подтверждающие вашу трудовую занятость и финансовую состоятельность. Документам для получения кредита Сбербанка для физических лиц у нас посвящена целая статья. С ней можно ознакомиться здесь.

Документы на недвижимость

После одобрения кредитной заявки (в течение 90 календарных дней) надо будет представить также Документы по залогу. Потребуются:

? договор купли-продажи жилья;

? отчет об оценке стоимости жилья;

? выписка из Единого государственного реестра недвижимости;

? технический паспорт и экспликация жилья;

? справка об отсутствии зарегистрированных жильцов.

Полный список документов по залогу для различных видов недвижимости можно взять с официального сайта Сбербанка (скачать docx-документ).

Смотрите, в каком банке сегодня выгоднее получить кредит под залог автомобиля >>

Как происходит оформление кредита под залог недвижимости

В Сбербанке займ под залог недвижимости оформляется, как ипотека. Подать заявку и получить решение можно онлайн на сайте на DomClick.ru.

ШАГ 1 . Для начала рассчитайте кредит, исходя из своих параметров: требуемой вам суммы и срока. Для предварительного расчета желательно хотя бы примерно знать, сколько стоит недвижимость, которую вы хотите оставить в залог банку. Это важно, поскольку от этого зависит сумма, которую вам сможет предложить Сбербанк.

Например, есть закладываемая квартира стоит всего 1 млн рублей, то максимум вам могут дать 600 000 рублей. А при стоимости недвижимость в 2 млн рублей максимальная сумма кредита составит 1,2 млн., и т.д.

ШАГ 2 . После расчета, отправьте онлайн-заявку на сайте DomClick.ru. Надо будет заполнить анкету и прикрепить сканы требуемых документов.

ШАГ 3 . Если по вашей заявке будет принято положительное решение, то кредитный менеджер назначит вам встречу в офисе банка, куда вы должны будете прийти с оригиналами документов и созаемщиком. Там вы окончательно оформите кредитный договор, после чего сможете получить деньги. Их переведут на ваш банковский счет.

Кредитный калькулятор

Рассчитать сумму ежемесячного платежа по потребительскому кредиту под залог недвижимости в Сбербанке поможет Кредитный калькулятор.

Кому и когда выгоден кредит Сбербанка под залог недвижимости — выводы

Займ под залог недвижимости в Сбербанке позволяет получить до 10 млн рублей на срок до 20 лет. Это большие деньги и длительный срок. Но для их получения надо собрать пакет документов, сравнимый с тем, что нужен для оформления ипотеки. Это довольно сложно.

А потому, брать деньги под залог есть смысл только в том случае, если вам действительно нужна очень крупная сумма и на очень долгий срок. Для займов до 1-3 млн рублей лучше воспользоваться другой кредитной программой. Это будет проще.

Надо также упомянуть об опасности залогового кредита. Ведь всегда есть риск того, что вы не сможете возвращать деньги в срок. Тогда банк отберет квартиру. Займ под залог жилья – это последнее, на что можно решиться, если нужны деньги, считает эксперт по кредитным программам Top-RF.ru Кристина Комарова.

Данный вид займа не предназначен для решения сиюминутных финансовых проблем. Деньги можно брать только на капитальные вложения и только в том случае, если уверенны, что сможете их вернуть в срок.

Контакты

Подробности об условиях и процентных ставках потребительского кредита узнавайте на официальном сайте Сбербанка.

900 (для бесплатных звонков с мобильных на территории РФ),

+7 495 500-55-50 (для звонков из любой точки мира).

Генеральная лицензия на осуществление банковских операций № 1481. Информация представлена в ознакомительных целях и не является публичной офертой.

Нецелевой кредит под залог недвижимости

Нецелевой ипотечный кредит под залог недвижимости может быть выдан под залог квартиры, таунхауса, коттеджа, земельного участка.

Кредитная программа Сбербанка «Нецелевой кредит под залог недвижимости»

По этой кредитной программе Сбербанк выдает кредит (деньги) под залог имеющейся у заемщика недвижимости (под залог квартиры, таунхауса, коттеджа, земельного участка и гаража.).

Кредит — не целевой. Подтверждение целевого использования кредитных средств не требуется.

Кредит по данной программе предоставляется на любые цели. Заемщику не нужно подтверждать целевое использование кредитных средств.

В случае, когда предметом залога является индивидуальный жилой дом или таунхаус, оформленный как индивидуальный жилой дом, в залог банку передается также земельный участок, на котором даный дом расположен.

Кредит может быть выдан под залог квартиры, жилого дома, блок-секции таунхауса, земельного участка, капитального гаража.

При этом, кредит должен составлять не более 60% передаваемого в залог банку объекта.

- Размер кредита от 500 000 рублей включительно до 10 000 000 рублей включительно

- Срок кредита от 1 года включительно до 20 лет включительно

-

- При соотношении кредит/залог от 0% до 60% включительно от стоимости предмета залога, процентная ставка составит 12,5%

- выдача происходит по выбору заявителя в рублях, долларах либо евро;

- сумма кредитования – от 1000000 до 10000000 рублей или валютного эквивалента;

- оформляется сроком до семи лет;

- если заемщик состоит в браке, то его супруг(га) должен выступить созаемщиком;

- возможно привлечение поручителей.

- — 10,0 млн рублей (включительно);

- — 60% оценочной стоимости объекта недвижимости, оформляемого в залог (включительно).

- — жилое помещение (квартира в т.ч. в жилом доме, состоящем из одной или нескольких блок-секций — «таун-хаус»;

- — жилой дом);

- — жилое помещение с земельным участком, на котором оно находится;

- — земельный участок;

- — гараж;

- — гараж с земельным участком, на котором он находится;

- — индивидуальным предпринимателем;

- — руководителем/директором (в т.ч. генеральным, финансовым, коммерческим, исполнительным и т.п.), заместителем руководителя, главным бухгалтером, иным лицом, имеющим право первой подписи финансовых документов, малого предприятия (товарищества, общества, кооператива) с числом работников до 30 человек;

- — собственником (участником) малого предприятия (товарищества, общества, кооператива), обладающим долей владения более 5%;

- — членом крестьянского (фермерского) хозяйства.

Обратите внимание: на официальном сайте Сбербанка ставки указаны ниже. Дело в том, что Сбербанк указывает самые низкие ставки, которые возможны тогда, когда заемщик получает зарплату в Сбербанке.

Мы же указываем ставки, по которым кредиты выдаются большинству заемщиков.

Если Вы посчитаете процентные ставки с учетом всех скидок, предусмотренных различными акциями, обозначенными ниже — выйдете на те значения, которые указывает Сбербанк.

Если Вы планируете потратить полученные в банке деньги на приобретение квартиры, комнаты, земельного участка, садового домика или коттеджа — рекомендуем ознакомиться с другими программами Сбербанка: процентные ставки по ним могут быть значительно ниже, а размер кредита — больше.

До того, как дом будет построен, квартира оформлена в собственность заемщика и передана в залог банку, процентная ставка выше на 1%.

Процентные ставки указаны при условии комплексного ипотечного страхования заемщика, включающего в себя:

— страхование объекта залога от разрушения — этот вид страхования предусмотрен Законом об ипотеке. Отказаться от него заемщик не может;

— страхования титула собственника;

— страхования жизни и трудоспособности заемщика.

При отказе от:

— страхования жизни и трудоспособности процентные ставки становятся выше на 1%

— страхования титула собственника процентные ставки по данной программе не меняются

По правилам Сбербанка, не являются обязательными страхование титула собственника и страхование жизни и трудоспособности заемщика.

Поэтому, заемщик сам решает, стоит ли ему страховать свою жизнь и трудоспособность, а также титул собственника. В случае отказа от страхования титула собственника, процентные ставки для заемщика не меняются.

Специальная акция «Зарплата в Сбербанке»

По данной акции предусмотрено снижение процентных ставок на 0,5% от базовых значений.

Скидка по ставке применяется для клиентов, получающих зарплату на счет карты или на счет вклада в Сбербанке.

Обратите внимание, что банк опасается, что полученные деньги будут потрачены на развитие бизнеса, а потому, не дает кредит акционерам и руководителям предприятий и индивидуальным предпринимателям.

Если Вы являетесь акционером или руководителем предприятия, или индивидуальным предпринимателем, и Вам нужен кредит — обратитесь к ипотечному брокеру: Вам подберут подходящую программу кредитования, но. в другом банке.

Кредит под залог недвижимости для физических лиц

Кредит под залог недвижимости по праву считается самым выгодным для заемщика предложением. Он отличается низкими ставками, большими суммами и лояльным отношением банков. Такого рода программы предлагают только крупные банковские учреждения, включая и Сбербанк. Итак, как оформить кредит под залог недвижимости в Сбербанке?

В Сбербанке этот вид кредита относится к категории “Потребительское кредитование”, вся информация о выдаче займа под залог находится там.

Условия кредитования

Требования к недвижимости. Это может быть дом, квартира, таун-хаус, земельный участок или даже гараж. Главное условие – объект залога должен быть оформлен на заявителя.

Остальные условия можно также посмотреть на сайте Сбербанка

Процентные ставки и документы

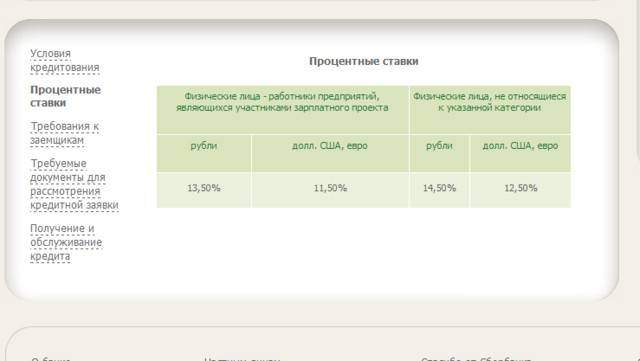

Ставка не будет зависеть ни от категории залога, ни от выбранного заемщиком срока. Единственное, что может повлиять на размер ставки, – это категория заявителя. Так, если это простой клиент, то Сбербанк установит ставку 14,5% в рублях. А если это зарплатный клиент, то ставка будет уже 13,5% в рублях. В валюте ставка устанавливается на два пункта ниже.

Требуемые документы – здесь ничего сложного. Нужна анкета, паспорт, документ о занятости и о размере получаемого дохода, документация на залоговую недвижимость.

Сбербанк кредит залог участка

Не младше 21 года и не старше 75 лет на момент возврата кредита

Стаж работы

От 6 месяцев на нынешнем месте и от 1 года общего стажа за последние 5 лет

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

Сервис для поиска, покупки и продажи недвижимости с онлайн-оформлением ипотеки в Сбербанке. Включает проверку, оценку и регистрацию сделки

Создайте личный кабинет на сайте ДомКлик — это безопасно и удобно. Ваши данные защищены шифрованием.

500 000 (включительно)

Не должна превышать меньшую из величин:

Комиссия за выдачу кредита

Обеспечение по кредиту

Добровольное страхование жизни и здоровья заемщика в соответствии с требованиями Банка.

Соотношение суммы кредита к оценочной стоимости залога

до 20 лет (включ.)

Ставки в рублях действуют для клиентов, получающих зарплату на счет карты или вклада в Сбербанке.

Надбавки:

— +0,5% — если вы не получаете зарплату в банке

— +1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями банка

Подробнее о процентных ставках вы можете узнать, обратившись в ближайшее отделение банка.

Требования к заемщикам

не менее 21 года

не менее 6 месяцев* на текущем месте работы и не менее 1 года общего стажа за последние 5 лет**

Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику

* Срок возврата кредита полностью приходится на трудоспособный или пенсионный возраст заемщика/каждого из платежеспособных созаемщиков. Если кредит предоставляется без подтверждения доходов и трудовой занятости, возраст на момент возврата кредита ограничивается 65 годами.

** На клиентов, получающих зарплату на счет в Сбербанке, это требование не распространяется.

*** За исключением случаев наличия действующего брачного договора.

Для рассмотрения кредитной заявки необходимы:

Основные документы:

— Заявление-анкета заемщика/созаемщика;

— паспорт заемщика/созаемщика с отметкой о регистрации;

— документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

— Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика;

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

— Документы по предоставляемому залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита);

Получение и обслуживание кредита

Кредит предоставляется гражданам РФ в отделениях Сбербанка России:

— по месту регистрации заемщика/одного из созаемщиков;

— по месту аккредитации компании -работодателя заемщика/созаемщика.

Срок рассмотрения кредитной заявки

До 6 рабочих дней.

Порядок предоставления кредита

Единовременно.

Порядок погашения кредита

Ежемесячными аннуитетными (равными) платежами.

Частичное или полное досрочное погашение кредита

Осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств. Дата досрочного погашения, указываемая в заявлении, должна приходиться исключительно на рабочий день.

Минимальный размер досрочно возвращаемого кредита неограничен.

Плата за досрочное погашение не взимается.

Неустойка за несвоевременное погашение кредита

Неустойка* за несвоевременное погашение кредита соответствует размеру ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной Договором, по дату погашения Просроченной задолженности по Договору (включительно).

*По кредитным договорам, заключенным с 24.07.2016 г.

— Обязательное страхование передаваемого в залог имущества (за исключени ем земельного участка) от рисков утраты/гибели, повреждения в пользу Банка на весь срок действия кредитного договора.

— Оформить полис можно за несколько минут на сайте ДомКлик, на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в любом отделении Сбербанка.

Полезные ссылки

Как снять обременение с объекта недвижимости

Как банк определяет максимальную сумму кредита

Полная стоимость кредита

Способы погашения кредита

Тарифы

Страховые компании, участвующие в страховании имущества

Документы

Перечень оценочных организаций

Информация для клиентов о смене владельца закладной

Общие условия кредитования Нецелевой под залог

Архив Общих условии кредитования Нецелевой под залог

Процентные ставки

Анкета для заполнения

Образец заполнения анкеты на кредит

Справка о доходах по форме Банка

Банк не объясняет причины отказа, так как это бы привело к раскрытию системы оценки заёмщиков, которая является коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и созаёмщиков, на которые может опираться эта система.

В случае если банк отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в сопроводительном тексте отказа. В некоторых случаях подать повторную заявку можно сразу.

Досрочно полностью или частично погасить кредит вы можете в системе Сбербанк Онлайн или в отделении банка.

Например, вы можете подать заявку на кредит со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме банка — это альтернативный документ, который принимается банком как подтверждение дохода заемщика, но в котором можно учесть дополнительный заработок.

Вы можете оформить ипотеку на срок до наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на 10 лет.

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

· Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

· Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

Увидеть сумму переплаты вы можете зарегистрировавшись в личном кабинете . После регистрации нажмите на панель расчёта и вы уведите диаграмму переплаты в калькуляторе.

Страхование жизни и здоровья в страховой компании ООО СК «Сбербанк страхование жизни» или других компаниях, аккредитованных Сбербанком, позволяет снизить ставку по кредиту на 1%.

Учитывая покупку полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо экономии на ставке, полис выполняет свою непосредственную задачу — страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая (потеря трудоспособности или смерть).

Ипотека в Сбербанке выдаётся только гражданам России.

Чаще всего созаемщиками выступают родственники основного заёмщика — супруг, родители, дети, братья и сёстры. Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг должен быть обязательным созаёмщиком. Исключения возможны, если между супругами заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при одобрении, вы можете привлечь созаёмщиков — участников зарплатных проектов. А ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать платежеспособность созаёмщика. Это уменьшит список требуемых документов, но может снизить максимально одобренную сумму.

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств. По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного погашения действующего кредита.

Аккредитованные Сбербанком жилые комплексы можно найти здесь .

Проверить свою кредитную историю вы можете в Сбербанк Онлайн или в бюро кредитных историй. Подробнее о том, как это сделать: https://blog.domclick.ru/post/kak-proverit-svoyu-kreditnuyu-istoriyu

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

· Отчёт об оценке — от 2 000 ? в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

· Страхования залогового объекта (на приобретаемую квартиру) — напрямую зависит от размера кредита;

· Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) — напрямую зависит от размера кредита;

· Государственной пошлины за регистрацию сделки в Росреестре — 2 000 ? при самостоятельной регистрации или 1 400 ? при электронной рег истрации (является дополнительной услугой и оплачивается отдельно);

· Аренды банковской ячейки и оплата доступа к ней (при покупке вторичного жилья за наличные) или оплата сервиса безопасных расчётов — от 2 000 ? .

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Как правило, квартира или апартаменты в новостройке покупаются непосредственно у застройщика, вторичка — у предыдущего владельца.

В новостройке никто не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во вторичке, встречаются акции от застройщиков, более современные планировки, однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать развития инфраструктуры и окончания ремонта у соседей.

Во вторичку, как правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура вокруг уже развита, однако, скорее всего придётся довольствоваться типовой планировкой, изношенными коммуникациями и потребуется проверка юридической чистоты объекта недвижимости и участников сделки.

Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

В зависимости от типа недвижимости и других параметров, процесс получения ипотеки может отличаться.

Однако, первый этап одинаковый для всех — подача заявки на кредит. Для подачи заявки рассчитайте кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не подобрали недвижимость, можно начать это делать сразу после получения одобрения от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать удобную дату сделки, которая проводится в центре ипотечного кредитования Сбербанка.

Последний этап — регистрация сделки в Росреестре. Поздравляем, всё готово!

После регистрации вам будет доступна помощь консультанта в чате и анкета заёмщика. Регистрация позволяет сохранять ваши данные, чтобы вы могли в любой момент вернуться к заполнению заявки. После получения одобрения по кредиту в личном кабинете заёмщика вы сможете общаться с вашим менеджером, отправлять документы в банк онлайн и получать услуги, необходимые для получения ипотеки.

Сразу после рассмотрения вашей заявки вы получите СМС с решением банка. Также вам позвонит сотрудник банка.

Официальный сайт Сбербанка России

Процентные ставки

Процентные ставки в рублях

Ставки в рублях действуют для клиентов, получающих зарплату на счет карты или вклада в Сбербанке.

+0,5% — если вы не получаете зарплату в банке+1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями банкаПодробнее о процентных ставках вы можете узнать, обратившись в ближайшее отделение банка.

Требования к заемщикам

Возраст на момент предоставления кредита

Возраст на момент возврата кредита по договору

В число Созаемщиков включаются Титульный созаемщик, его (ее) платежеспособный(ая) супруг(а), чей доход учитывается при расчете максимального размера кредита.

Кредиты не предоставляются Заемщику/Созаемщикам, если Заемщик или хотя бы один из Созаемщиков является:

?

- индивидуальным предпринимателем;

- руководителем/директором (в т.ч. генеральным, финансовым, коммерческим, исполнительным и т.п.), заместителем руководителя, главным бухгалтером, иным лицом, имеющим право первой подписи финансовых документов, малого предприятия (товарищества, общества, кооператива) с числом работников до 30 человек;

- собственником (участником) малого предприятия (товарищества, общества, кооператива), обладающим долей владения более 5%;

- членом крестьянского (фермерского) хозяйства.

* Срок возврата кредита полностью приходится на трудоспособный или пенсионный возраст заемщика/каждого из платежеспособных созаемщиков. Если кредит предоставляется без подтверждения доходов и трудовой занятости, возраст на момент возврата кредита ограничивается 65 годами.

** На клиентов, получающих зарплату на счет в Сбербанке, это требование не распространяется.

*** За исключением случаев наличия действующего брачного договора.

По admin

- Москва

- Частным клиентам

- Кредиты

- Нецелевой кредит под залог недвижимости

- 10,0 млн рублей (включительно);

- 60% оценочной стоимости объекта недвижимости, оформляемого в залог (включительно).

- жилое помещение (квартира в т.ч. в жилом доме, состоящем из одной или нескольких блок-секций — «таун-хаус»; жилой дом);

- жилое помещение с земельным участком, на котором оно находится;

- земельный участок;

- гараж;

- гараж с земельным участком, на котором он находится

Кредит на любые цели от 12,4% годовых. До десяти миллионов рублей под залог недвижимости

?Преимущества

Ставка

Сумма кредита

до 10 млн рублей

Срок кредита

?Почему это выгодно

Сниженные ставки — теперь

? еще выгоднее

?

Альтернатива ипотеке

?без первоначального взноса

Не нужно подтверждать цель, на которую берёте кредит

????Как получить кредит

Приходите в банк

Подайте заявку на кредит и предоставьте документы

Оформите кредитный договор и договор ипотеки

Получите денежные средства

Условия кредитования

Мин. сумма кредита

Макс. сумма кредита

Залог объекта недвижимости: