Форма (акт) КМ-3: скачать бланк, образец заполнения

Если покупатель возвращает товар, оплаченный наличными, или если чек пробит ошибочно, заполняется форма (акт) КМ-3. Скачать бланк, образец заполнения, а также прочитать инструкцию по оформлению можно ниже.

Акт возврата денежных средств по кассе оформляется, если покупатель вернул товар в день покупки. На чеке должен поставить подпись директор магазина — это будет основанием для выдачи денег. Далее разберем, как заполнять акт возврата денежных средств.

Акт КМ-3: образец заполнения

Форма КМ-3 составляется в одном экземпляре комиссией, в которую входит заведующий отделом и кассир. Утверждается документ руководителем.

Получите образец бесплатно!

- Скачать интересующий вас образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

- название компании, ее адрес и ИНН,

- сведения о кассе: модель, номер производителя и регистрационный,

- номер и сумму каждого чека, по которому был возврат,

- общую сумму возврата — цифрами и прописью.

- Возвращение некачественного товара. Клиент может предъявить подобные требования на протяжении всего гарантийного срока.

- Обмен не подошедшей модели продукции на аналогичную с другими характеристиками. Это право сохраняется за покупателем 14 дней с момента оформления покупки.

- Возврат товара нормального качества. Право на возврат клиенты сохраняют 14 дней.

- Возврат предоплаты за товар. Клиент имеет право запросить назад свои деньги по этой схеме до момента выполнения продавцом обязательств по поставке продукции.

- «Приход» – прием денег в кассу при продаже товара.

- «Возврат прихода» – выдача денежных средств из кассы при необходимости оформить возврат товара или аванса.

- «Расход» – выдача наличных при приеме продукции (металлолома, сырья и пр.) от населения.

- «Возврат расхода» – довольно редкая процедура по приему в кассу денежных средств с возвратом принятого фирмой товара клиенту.

При возврате купленной продукции проставляется лишь один признак – «Возврат прихода». Ставится он и при требовании вернуть перечисленный аванс или выдаче средств за неоказанную по договору услугу.

Документальная процедура возврата продукции

Возврат товара – процедура непростая и не ограничивается лишь выдачей соответствующего чека покупателю. Сотрудники магазина должны задокументировать все действия, чтобы у налоговой при проверке не возникло никаких претензий.

Расходная накладная при документальном оформлении кассиром возврата товара

При оформлении возврата товара потребуются следующие документы:

- Заявление от покупателя.

- Расходный кассовый ордер.

- Копия чека о приобретении товара или оригинал, если он не нужен покупателю.

- Возвратная накладная или акт передачи товара.

Последние два документа списка оформляются в произвольной форме или на любых стандартных бланках. Их функция – получить роспись покупателя о получении денег и подтвердить физическое перемещение товара на склад.

На заявлении администратор магазина обязательно ставит свою резолюцию, разрешая провести операцию. Этот документ с копией первоначального чека также не являются обязательными. Они служат для исключения махинаций со стороны покупателя.

На фискальном чеке не написана фамилия клиента, поэтому другой человек может повторно прийти с ним же и предъявить требования по возврату аналогичного товара. Для предупреждения такой ситуации и собираются все указанные документы.

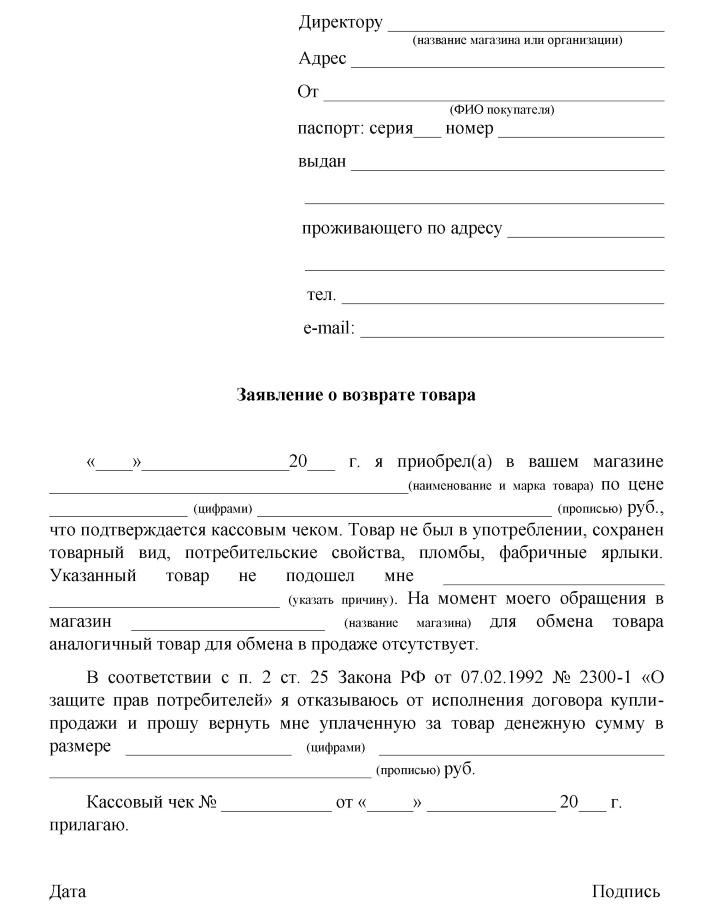

Возможная форма заявления для оформления возврата товара

В заявлении покупателя на возврат средств следует указать следующие обязательные сведения:

- ФИО;

- паспортные данные;

- сумма к возврату;

- причина возврата;

- дата;

- подпись клиента.

С внедрением онлайн-касс процесс возврата товара несколько упростился. Теперь процедура одинакова при обращении покупателя и в день приобретения продукции, и в следующие дни. Ранее схемы возврата различались и были более сложными.

Если клиент решил вернуть товар, то оформление документов по этой операции необходимо проводить очень тщательно. Это защитит от мошеннических действий клиентов и позволит предоставить налоговым инспекторам законное подтверждение возвратных кассовых сделок.

Возврат денег при ошибке кассира

От технических ошибок никто не застрахован, поэтому кассиры должны знать, как сделать возврат по онлайн-кассе, если в чеке был указан неправильный товар. В этом случае в программе выбирается операция «Возврат прихода», указывается номер неверного чека, и производится его отмена. Конкретные клавиши и меню могут отличаться в зависимости от модели кассового оборудования.

Частые возвраты товара могут вызвать подозрения у ФНС

В результате на печать выводится чек с признаком «Возврат прихода». После этого продавец обязан вернуть покупателю деньги. Если же фактический расчет еще не был произведен, то кассир просто пробивает новый правильный чек и берет у клиента нужную сумму.

Для налоговой инспекции желательно взять с продавца объяснительную записку с причинами возврата средств, даже если то была обычная техническая ошибка.

Возврат транспортных расходов

Отдельно стоит разобрать ситуацию, как сделать возврат по онлайн-кассе, при желании покупателя получить возмещение расходов на транспортировку.

При желании вернуть товар без причины транспортные затраты не возвращаются

Согласно закону, продавец должен за свой счет забрать габаритный товар от клиента и привезти в торговую точку. Если такой возможности нет, то покупатель может воспользоваться услугами сторонних перевозчиков и затем потребовать от магазина возмещение транспортных расходов. При этом обязательно приложить к соответствующему заявлению чек от компании, которая перевезла товар.

В этом случае возврат денег происходит также с реквизитом «Возврат прихода», но без указания чека. Впоследствии в бухгалтерии данная проводка отражается по дебету 91 счета.

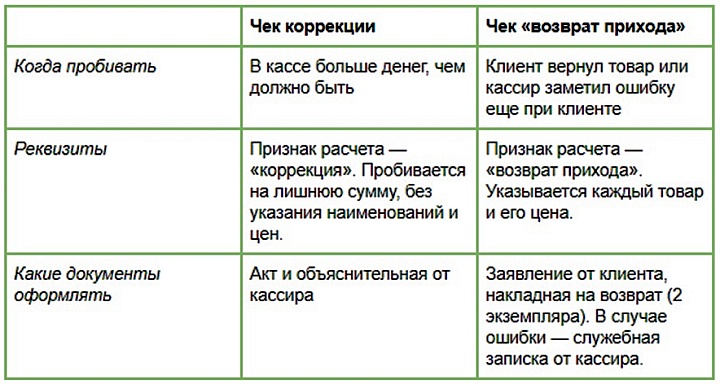

Отличие чека коррекции от чека возврата

При недостаче или обнаружении излишков в кассе формируется чек коррекции. От операции возврата эта процедура отличается отсутствием факта передачи товара.

Таблица сравнения чека коррекции от чека стандартного возврата

Зачастую причина несоответствия количества денег в кассе документам неизвестна. Это может быть технический сбой оборудования или банальная ошибка продавца. Поэтому кассир в обязательном порядке пишет объяснительную записку, которая подкладывается к чеку. Дополнительно могут прилагаться и иные документы.

Данные о коррекции шифруются в фискальном накопителе онлайн-кассы и передаются в ФНС. При проверке налоговые инспектора обязательно потребуют документы, которые стали основанием для формирования корректирующего чека. При их отсутствии предпринимателям грозят немалые штрафы. Поэтому такие документы необходимо сохранять столько же, сколько и сами чеки.

Что делать при отсутствии денег в кассе?

Бывают случаи, когда клиент обращается к кассиру с возвратом товара сразу после инкассации. При этом отсутствует чисто физическая возможность выдать ему деньги.

Пустая касса не является поводом отказать клиенту в возврате товара

Если подходить к ситуации формально, то у магазина есть 10 дней для выполнения предъявленных требований. Клиент может написать заявление о возврате и прийти за деньгами в другое договоренное время. Всё будет законно.

Предприниматели могут предусмотреть и более лояльные для покупателя варианты действий. Всё зависит от специфики работы магазина и квалификации бухгалтеров. Деньги могут быть перемещены с другой кассы или взяты подотчет у собственных работников. Конечный вариант зависит от желания администрации выполнить требования покупателя законно и в минимальные сроки.

Оформление возврата на карту

Может случиться, что клиент изначально оплатил товар картой и при возврате продукции хочет, чтобы деньги перечислили на банковский счет. В законодательстве специальных упоминаний о такой ситуации нет. Вариантом решения проблемы является упоминание клиентом в заявлении требования о перечислении денег на карточный счет. При этом перечисляются его реквизиты.

Возврат денег на карту может производиться несколько дней

Желание клиента получить деньги безналичным путем не освобождает от необходимости выдать ему кассовый чек типа «Возврат прихода». При этом в документе указывается, что возврат производится безналичным путем. Это позволит избежать кассового разрыва при формировании отчетов в конце смены.

Возврат товара на карту через POS-терминал

Кассир также должен знать, как сделать возврат по онлайн-кассе, если покупка была оплачена картой. Специфика перечисления денег между банками состоит в том, что после подтверждения операции в магазине сумма не сразу переводится от одного финансового учреждения к другому. Это обычно происходит в течение нескольких часов во время регламентной процедуры сверки итогов. Но она может произойти и через пару минут после оплаты товара.

Процедура возврата через POS-терминал не зависит от его модели

Чтобы сделать возврат по онлайн-кассе с помощью карты необходимо выполнить ряд операций:

- Войти на онлайн-кассе в меню возврата средств.

- Указать необходимый чек, а затем выбрать «Возврат на карту».

- Вставить в POS-терминал банковскую карту, с которой была осуществлена оплата товара. Вернуть деньги на другую карту не получится.

- Подтвердить операцию возврата.

- ошибка по невнимательности — в реквизитах адресата, по сумме;

- когда товар/материалы были возвращены после совершения оплаты по первично выставленному счету.

- написать заявление и предъявить его администратору;

- сохранить и предъявить с заявлением чек;

- вернуть товар.

КМ-3: бесплатно скачать бланк и образец

Используя онлайн-кассы, заполнять акт (форму КМ-3) при возврате денег покупателю необязательно. Достаточно информации, которая поступает в налоговую с ККТ.

В архиве бухгалтерии форма КМ-3 хранится 5 лет.

Нужно ли заполнять бланк акта КМ-3, если мы уже установили онлайн-кассу?

Надо ли оформлять форму КМ-3, если покупатель расплатился картой и хочет вернуть товар?

Нет. Если покупатель приобрел товар за наличные, а потом решил вернуть его, продавец должен оформить акт КМ-3. Образец заполнения здесь >>

Как сделать возврат по онлайн-кассе — подробная инструкция и рекомендации

Потребительские права позволяют любому покупателю возвратить купленный товар в магазин и получить назад свои кровные деньги. Данная ситуация довольно распространена, поэтому кассиры должны знать, как сделать возврат по онлайн-кассе. Помимо документального оформления этой операции, сотрудник магазина обязан провести процедуру с соблюдением всех норм закона 54-ФЗ. Нюансы этого процесса будут рассмотрены далее.

Основания для оформления возврата по онлайн-кассе

Права покупателя по обмену и возвращению товара регламентируются потребительским законом №2300-1. Однако по онлайн-кассе выдача денег клиенту может производиться и в других случаях.

Возврат непонравившегося товара можно осуществить без указания причин

Основными причинами оформлениями возврата являются:

Общий срок выдачи денег после предъявления обоснованных требований по возврату товара составляет 10 дней. Но если при необходимости обмена продукции аналогичная модель отсутствует, то продавцу дается лишь три дня на выплату денег.

Во всех перечисленных ситуациях процедура возврата подразумевает выдачу чека о произведенной операции. Если купить онлайн-кассу совместно с приложениями для автоматизации торговли, то процесс учета возвращенных товаров ещё более упростится.

Признак расчета при оформлении чека возврата

Любые кассовые операции, касающиеся взаиморасчётов с покупателем, должны заканчиваться оформлением чека.

Операция возврата прихода на онлайн-кассе не должна вызывать затруднений

Законодательство предусматривает четыре вида реквизита «Признак расчета», которые могут указываться на кассовом документе:

Срок фактического возврата средств на карту зависит от того, прошла ли между банками сверка итогов. Если прошла, то деньги вернуться через 3-5 дней, а если нет – сумма будет зачислена мгновенно.

В зависимости от модели онлайн-кассы, алгоритм возврата средств может отличаться. Точный механизм нужно вычитывать в инструкции к аппарату.

Законодатели постарались сделать возврат средств за товар с помощью онлайн-касс максимально простым как для кассира, так и для покупателя. Не обходится этот процесс и без документальных формальностей. Но зная их правила, вернуть клиенту деньги можно быстро и беспроблемно.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected]

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Как правильно составить акт сверки по возврату денежных средств

При взаиморасчетах между продавцом и клиентом возникают разные ситуации. В каких случаях необходим возврат средств, как их оформить, какие виды возвратов продукции бывают от покупателей? На эти вопросы далее ответы в нашей статье.

Процесс возврата денег по акту сверки

Переплата иногда встречающееся явление в коммерческой работе. Причин ее возникновения есть несколько:

В таком случае необходимо связаться с бухгалтерией контрагента, сверить счета, подписать акт сверки и согласовать возврат суммы.

Как вернуть ошибочно перечисленные деньги?

Первоначальным документом для возможности провести реверс неверно перечисленных денежных средств является акт сверки. Далее, когда контрагент, подписав акт, подтверждает эту сумму, необходимо написать ему письмо, с просьбой вернуть деньги.

Письмо является основанием для возврата, без него, бухгалтер другой компании не имеет права на свое усмотрение перечислить средства на другой счет, пусть даже по сверке и идет минусовое сальдо.

Письмо на возврат денежных средств от поставщика по акту сверки пишется в свободной форме на официальном бланке предприятия.

Составляется ли акт о выдаче денег при возврате товара

Клиенты имеют право вернуть товар на протяжении 14 календарных дней со дня покупки. Это право уже знакомо всем, давно и успешно используется.

Как оформить возврат покупки и вернуть деньги граждане-покупатели знают.

На самом деле законодательством предусмотрен обмен товара на аналог или заменитель, пока идентичное изделие не поступит в продажу (для непродовольственных товаров). Но на практике, продавцы просто делают возврат. Это простой и быстрый способ закрыть вопрос. Деньги в этом случае, по законодательству, должны быть возвращены не позднее трех дней.

Какие действия продавца после предоставления покупателем заявления и чека?

Если товар хотят вернуть в день покупки, необходимо:

- Принять заявление и чек от клиента;

- Оформить приходную накладную. Отправитель – это покупатель,

Получатель — организация-продавец; - Произвести возврат денег с той же кассовой точки расчета, через которую прошла покупка. Возврат должен быть проведен до закрытия кассы и оформления Z-отчета.

- В конце смены необходимо оформить акт о возврате денежных средств покупателю (КМ-3);

- Возвратная сумма отображается в журнале кассира-операциониста и справке-отчете. Если в торговой точке несколько точек расчета, старший кассир указывает сумму, которую вернули в сводном отчете по всем кассовым точкам.

- Принять заявление, чек, попросить покупателя предъявить паспорт;

- Оформить накладную на товар. Ее подписывает и продавец и покупатель;

- Сумму возвращают в течение трех дней с главной кассы предприятия по расходно-кассовому ордеру по предъявлении заявителем паспорта;

- Расходно-кассовый ордер отображается в кассовой книге.

- Шапка письма: в правом верхнем углу указывают отправителя и адресата;

- Основное обращение. В этом тексте звучит просьба о возвращении денег и причины;

- Претензионная часть. В ней можно написать, что в случае отказа, вы обратитесь в суд. Если средства перечислили по ошибке при наборе реквизитов или суммы, претензии лучше не писать. Желательно придерживаться нейтрального тона письма;

- В заключительной части необходимо указать реквизиты, на которые нужно перечислить деньги;

- Подпись главного бухгалтера и дата.

- выплата клиентам за принятый металлолом;

- «возврат прихода» — возвращение покупателю ранее полученных от него денег;

- «расход» — выдача денег клиенту за товары или услуги;

- «возврат расхода» — возвращение клиентом средств, полученных им ранее.

- основание, послужившее поводом для возврата товара (к примеру, обнаружен дефект или модель не подходит по различным критериям);

- сумма возврата;

- Документ, удостоверяющий личность;

- Чек, либо другой документ подтверждающий покупку.

- Получатель денег;

- Сумма;

- Вид операции (возврат покупателю);

- Счета расчетов.

- Организацию (4);

- Вид операции (5). Выберете из справочника «Возврат покупателю»;

- Получателя денег (6);

- Сумму (7).

- «приход» — когда денежные средства принимаются в кассу (в счет оплаты товара или услуги);

- «возврат прихода» — когда денежные средства возвращаются покупателю (именно этот реквизит указывается в чеке при возврате товара);

- «расход» — когда денежные средства выдаются физическому лицу (например, если это фермер, и овощной магазин покупает у него овощи наличными);

- «возврат расхода» — когда физлицо (к примеру, тот же фермер) возвращает денежные средства магазину (как вариант, если овощи оказались некачественными).

- СТОРНО ДТ 62, КТ 90 (субсчет «Выручка») — показывается уменьшение дохода вследствие продажи некачественного товара;

- СТОРНО ДТ 90 (субсчет «Себестоимость») КТ 41 — показывается уменьшение себестоимости некачественного товара;

- СТОРНО ДТ 90 (субсчет «НДС») КТ 68 — показывается уменьшение НДС с некачественного товара;

- ДТ 62 КТ 50 или 51 (первый вариант — если денежные средства выдаются через кассу, второй — если перечисляются на банковскую карту покупателя).

- ДТ 41 КТ 62 — показывается оприходование товара обратно на баланс магазина;

- ДТ 62 КТ 50 (51) — показывается возврат денежных средств за товар.

- СТОРНО ДТ 62 КТ 90.1 — показывается уменьшение выручки за товар.

- Скачать интересующий вас бланк в формате Excel или Word

- ФИО кассира, который оформлял возврат.

- должность и ФИО сотрудника, который разрешил вернуть деньги,

- дата и номер документа;

- реквизиты сторон;

- ссылка на договор поставки данного товара;

- факт несоответствия условиям соглашения (брак, некомплектность и т.д.);

- ФИО и подписи представителей сторон.

- если кассир ошибочно пробил чек;

- в случае, когда покупатель передумал брать товар, уже пробитый на кассе;

- когда клиент хочет вернуть товар, купленный в этот же день.

- возврат за товар, который по каким-либо причинам покупатель изъявил желание вернуть и представил письменное заявление;

- выдача денежных выигрышей физическим лицам.

- «приход», означающий получение денежных средств от продаж;

- «возврат прихода» — возвращение покупателю ранее полученных от него денег;

- «расход» — выдача денег клиенту за товары или услуги;

- «возврат расхода» — возвращение клиентом средств, полученных им ранее.

- Ф.И.О. и паспортные данные клиента;

- дата и роспись покупателя.

Если возврат происходит не в день покупки, его оформление продавцом будет следующее:

Как возвращаются средства за товар, оплаченный по банковской карте?

Согласно законодательству, реверс средств может быть осуществлен только на карту. Нельзя путать расчеты по наличной кассе и безналичному счету.

Как написать письмо о возврате денежных средств по акту сверки?

На фирменном бланке в правом верхнем углу пишете: «Руководителю», «Главному бухгалтеру» и название компании, которая должна вернуть деньги.

Далее, необходимо описать ситуацию, например, фразой: «На Ваш расчетный счет #_, компанией (название вашей конторы), ошибочно были перечислены денежные средства в размере _ рублей, в том числе НДС в размере _ рублей.

Просим вернуть указанную сумму на расчётный счет (указать реквизиты вашего р/с). Акт сверки подписан на дату (указать дату)».

Если причина перечисления другая, необходимо указать ее: «Просим вернуть на расчетный счет# _ сумму переплаты в размере _ рублей, в том числе НДС_ рублей, которая образовалась в результате проведения возврата товара по накладной #_ дата документа.».

Образец письма

Унифицированного шаблона письма нет, но его структуру можно выделить несколько частей:

Онлайн-кассы: возврат покупателю

Мы не будем останавливаться на всех случаях выдачи средств из кассы. Разберемся лишь в том, как производить возвраты на онлайн-кассах в 2017 году.

Онлайн-кассы: возврат прихода

Таким образом, при реализации товара/услуги, в чеке указывается признак «приход». Соответственно, при совершении других операций формируются чеки с характерным признаком.

По подобному алгоритму действий при возврате по онлайн-кассе даны разъяснения специалистов налоговой службы РФ. Остается открытым вопрос документального оформления операции. От Банка России в скором времени должны поступить разъяснения о том, как именно и какими формами будут документироваться возвраты по онлайн-кассам. Пока же те предприятия, что уже применяют онлайн-ККМ, оформляют возвращение средств клиентам традиционным набором документов.

Продавец сверяет сведения, указанные в заявлении, с оригиналом паспорта клиента. Желательно, чтобы к заявлению был приложен чек, подтверждающий покупку. Оба эти документа должен завизировать руководитель компании или управляющий магазином. Именно эта подпись носит разрешительный характер по физическому возврату средств.

Итак, в предприятиях, где применяется касса-онлайн, оформить возврат товара можно по более простой, чем ранее, схеме: пробить чек с признаком «возврат прихода», принять заявление покупателя и составить накладную на возвращаемый товар.

Как сделать возврат по кассе в 1С 8.3 Бухгалтерия

Возврат наличных денег покупателю делают в случаях, когда он возвращает продавцу товар ненадлежащего качества. В программе 1С 8.3 Бухгалтерия возврат денег по кассе можно сделать на основании возврата товара от покупателя. Далее читайте пошаговую инструкцию, как это сделать.

Закон о защите прав потребителей позволяет покупателю вернуть некачественный товар и потребовать возврата денег (ст. 18 Закона N 2300-1-ФЗ). Для этого у покупателя на руках должен быть:

Также покупатель пишет заявление в произвольной форме ( образец скачайте здесь ).

После этого продавец оформляет возврат товара от покупателя и делает возврат денег по кассе в 1С 8.3.

Если возврат денег делают в день покупки до закрытия смены и снятия Z-отчета, то денежные средства выплачивают из операционной кассы, в которой был пробит чек. При этом составляют акт КМ-3 ( бланк и образец скачайте здесь). Продажу и возврат товаров в этом случае в учете не оформляют.

Если возврат делают не в день покупки, то акт КМ-3 не составляют, а денежные средства возвращаю из главной кассы организации и оформляют расходный кассовый ордер.

Возврат по кассе можно сделать двумя способами: на основании возврата товара и вручную.

В этой статье читайте пошаговую инструкцию как сделать возврат по кассе в 1С 8.3 Бухгалтерия разными способами.

Быстрый перенос бухгалтерии в БухСофт

Оформите возврат налички на основании товарного документа

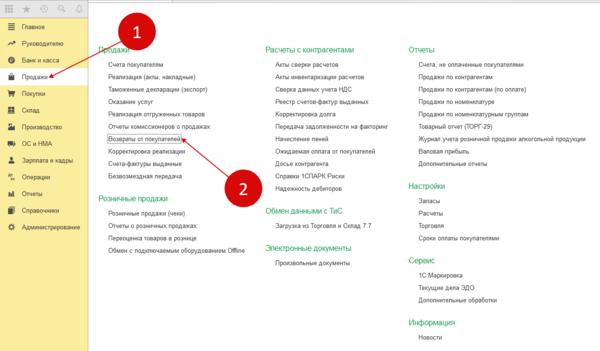

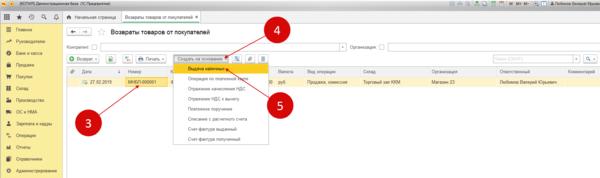

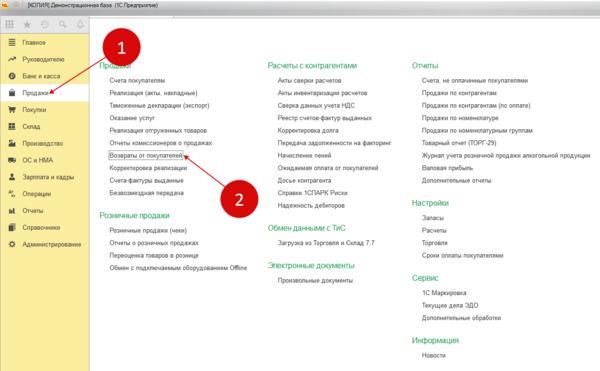

Возврата денег покупателю в 1 8.3 Бухгалтерия можно сделать от документа, которым оформлен возврат товара от покупателя . Для этого зайдите в раздел «Продажи» (1) и кликните на ссылку «Возвраты от покупателей» (2). Откроется реестр операций.

В реестре выделите мышкой нужный документ (3), нажмите кнопку «Создать на основании» (4) и выберете пункт «Выдача наличных» (5). Откроется форма расходного кассового ордера.

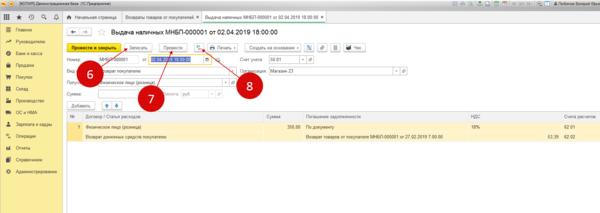

В расходном ордере уже заполнены все необходимые поля:

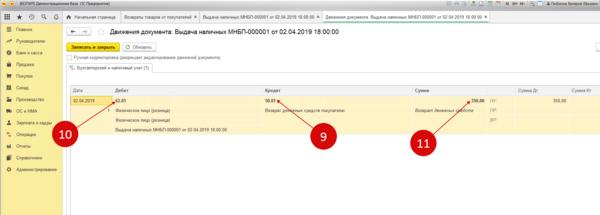

Вам осталось только проверить данные. После проверки нажмите кнопки «Записать» (6) и «Провести» (7) для отражения операции в учете 1С 8.3. Чтобы посмотреть проводки нажмите кнопку «ДтКт» (8).

В окне проводок появилась бухгалтерская запись по кредиту счета 50.01 «Касса организации» (9) и дебету счета 62.01 «Расчеты с покупателями и заказчиками» (10) на сумму возврата по кассе (11).

Оформите возврат налички вручную

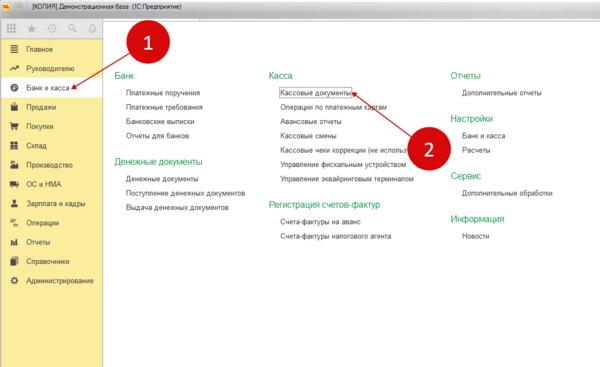

Расходник на возврат наличных денег в 1С 8.3 можно сделать вручную. Для этого зайдите в раздел «Банк и касса» (1) и кликните на ссылку «Кассовые документы» (2). Откроется реестр расходных и приходных ордеров.

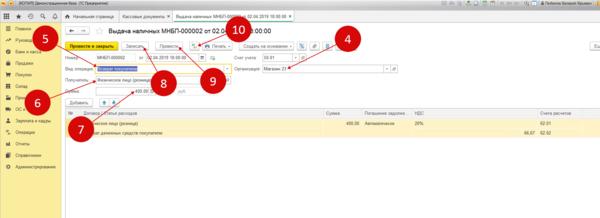

В реестре нажмите кнопку «Выдача» (3), откроется форма расходника.

В расходнике укажите:

Далее нажмите кнопки «Записать» (8) и «Провести» (9). Чтобы проверить бухгалтерские записи нажмите «ДтКт» (10).

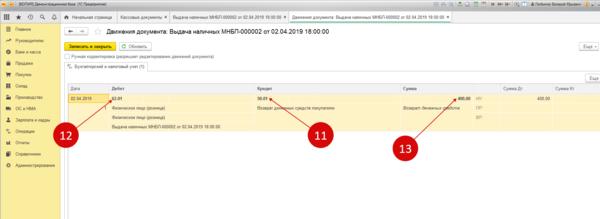

В бухгалтерских записях отражен возврат по кассе в 1С 8.3 по кредиту счета 50.01 «Касса организации» (11) и дебету счета 62.01 «Расчеты с покупателями и заказчиками» (12) на сумму возврата по кассе (13).

Оформите возврат на карту на основании товарного документа

Если покупатель оплачивал покупку банковской картой , то при возврате товара вернуть деньги нужно тоже на карту. Чтобы сделать эту операцию на основании документа возврата товара, зайдите в раздел «Продажи» (1) и кликните на ссылку «Возвраты от покупателей» (2).

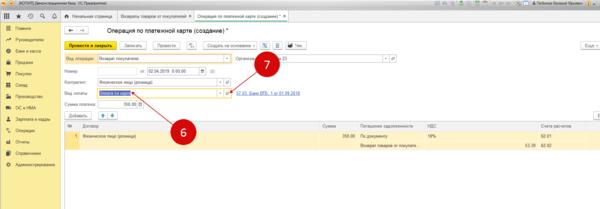

В реестре встаньте на нужный документ (3), нажмите «Создать на основании» (4) и выберете пункт «Операция по платежной карте» (5). Откроется форма операции.

В форме операции по платежной карте выберете вид оплаты (6). Кликните на «Открыть» (7), чтобы посмотреть, как этот справочник заполнен в нашем примере.

В справочнике «Оплата по карте (Вид оплаты)» указан эквайер (8), договор с ним (9) и счет расчетов (10). Правильное заполнение этих данных обеспечивает корректное отражение возврата на счетах учета, в том числе в разрезе аналитики.

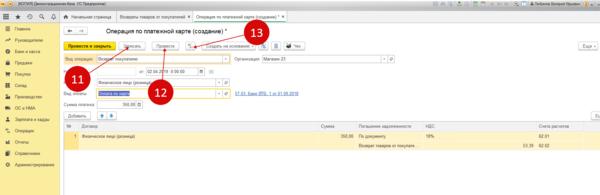

Для завершения операции возврата на карту в 1С 8.3 нажмите кнопки «Записать» (11) и «Провести» (12). Чтобы проверить бухгалтерские записи нажмите «ДтКт» (13).

В проводках появились записи по кредиту счета 57.03 «Продажи по платежным картам» (14) и дебету счета 62.01 «Расчеты с покупателями и заказчиками» (15) на сумму возврата (16).

Как сделать возврат по онлайн-кассе

Возврат товара в магазин — процедура общераспространенная. Но как сделать возврат по онлайн-кассе с учетом нового законодательства о применении контрольно-кассовой техники? Что нового в ее осуществлении появилось в сравнении с прежним порядком возврата товаров — когда применялась ККТ старого образца?

Какой признак расчета указывается в кассовом чеке при возврате товара

Первый нюанс, который следует рассмотреть в контексте изучения порядка возврата товара на онлайн-кассе — применение корректного признака расчета на ККТ. Дело в том, что признак расчета — это неотъемлемый реквизит чека онлайн-кассы. Он может быть представлен в следующих разновидностях:

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Таким образом, при возврате проданного товара применяется единственно возможный реквизит — «возврат прихода». Главное не перепутать его с другим близким по существу — реквизитом «расход», который применяется только при сделках, когда магазин и клиент, фактически, меняются ролями. То есть — когда магазин покупает, а клиент продает товар.

Следующий нюанс — юридическое оформление возврата.

Как документально оформить возврат прихода по онлайн-кассе

Тот факт, что магазин принял товар от покупателя и выдал ему денежные средства, подтверждается самим кассовым чеком — с реквизитом «Возврат прихода». Однако, в целях налогового учета магазин должен иметь прочие документальные основания, удостоверяющие проведение операции возврата.

1. Задай вопрос нашему специалисту в конце статьи.

2. Получи подробную консультацию и полное описание нюансов!

3. Или найди уже готовый ответ в комментариях наших читателей.

Заявление на возврат денежных средств

Распространено правило, при котором при возврате магазин просит покупателя подписать заявление на рассматриваемую операцию. Данное заявление впоследствии послужит оправдательным документом в случае возникновения вопросов со стороны ФНС при налоговой проверке.

Полезность заявления от покупателя также заключается в том, что факт его подписания сможет удостоверить, собственно, факт обращения человека в магазин за возвратом денежных средств при сдаче товара обратно.

Может оказаться так, что с чеком от покупателя (который магазин, к слову, не имеет права изымать при возврате товара, и, более того, не может — если чек, к примеру, электронный) и аналогичным товаром на следующий день придет другой человек и попробует сдать данный товар в обмен на наличные. Заявление удостоверит ранее произведенный возврат, и продублировать его подобным образом не получится.

В целях налогового учета рекомендуется сопровождать выдачу денежных средств покупателю оформлением Расходно-кассового ордера (и, соответственно, внесением сведений из РКО в Кассовую книгу). Дело в том, что нормы, предписывающие применять РКО, актуальны и сейчас, когда стали внедряться онлайн-кассы. Речь идет о нормах, закрепленных в пунктах 4.1 и 6 Указаний Банка России № 3210-У, регламентирующих проведение кассовых операций.

Отметим, что на РКО обязательно проставляется подпись покупателя. Таким образом, применение ордера дополнительно защитит интересы хозяйствующего субъекта на случай последующих попыток тех или иных лиц вернуть товар повторно (или произвести иные неправомерные действия).

После начала применения онлайн-касс момент возврата товара перестал иметь значение (в то время как ранее такая процедура проводилась по-разному в зависимости от того, производился ли возврат день в день или на следующий день после покупки). После получения заявления от покупателя выдачи чека с признаком «Возврат прихода» и РКО производятся расчеты с покупателем (посредством выдачи денежных средств из кассы или оформления безналичного перевода — в зависимости от того, каким способом оплачивался товар).

Как провести по бухучету

Если говорить о бухгалтерском учете — порядок отражения операции по возврату товара в регистрах при применении онлайн-касс, в принципе, не отличается от порядка, применявшегося ранее, при работе с ККТ старого образца. Если возврат товара обусловлен тем, что он — некачественный, то в регистрах бухгалтерского учета отражаются проводки:

Если возвращается качественный товар (например, не подошедший по тем или иным характеристикам), то применяются другие проводки:

Отметим, что индивидуальные предприниматели не обязаны вести бухгалтерский учет — но, тем не менее, основные принципы отражения операций по возврату товаров в регистрах учета любому человеку в бизнесе знать полезно.

Возврат суммы по кассе от поставщика акт

Форма (акт) КМ-3: скачать бланк, образец заполнения

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

Акт возврата денежных средств: скачать образец

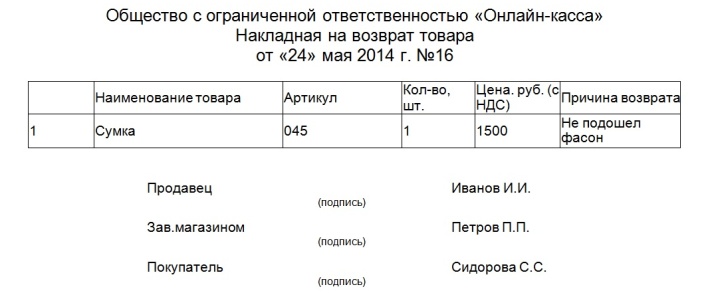

Начинать заполнение акта возврата денежных средств нужно с шапки. В ней укажите:

Далее заполняется табличная часть. В ней надо указать:

Заполнение формы КМ-3 при использовании онлайн-кассы

Если используете онлайн-кассу, надо оформить чек с признаком «возврат прихода» на основании заявления покупателя. Кроме того, нужно заполнить РКО на сумму возврата.

Сколько надо хранить акт возврата денежных средств?

Не нужно. Вам надо оформлять чек с признаком «возврат прихода» и РКО.

Нет. Если покупатель приобрел товар за наличные, а потом решил вернуть его, продавец должен оформить акт КМ-3. Образец заполнения здесь >>

Возврат суммы по кассе от поставщика акт

Предприятие – общесистемник осуществляет продажу физическим лицам товарно-материальных ценностей (услуг) за наличный расчет с использованием РРО. Всегда ли необходимо осуществлять возврат средств только через РРО и возможен ли возврат по выписке расходного кассового ордера? Как быть, если в ящике РРО не хватает средств для возврата?

Прежде всего следует отметить, что при возврате наличных средств давно существует принцип «что пришло через РРО, то должно и возвращаться через РРО». Основанием для этого принципа являются нормы пунктов 7 и 8 гл. ІІІ Порядка № 417. Итак, обо всем и по порядку.

Регистрация выдачи средств в случае возврата товара (отказа от услуги, принятия ценностей под залог, выплаты выигрышей в государственные лотереи и других случаях) или отмены по ошибке проведенной через РРО суммы расчета осуществляется путем регистрации отрицательной суммы.

Если алгоритм работы РРО не обеспечивает отдельного накопления в фискальной памяти отрицательных сумм расчетов:

– разрешается регистрировать выдачу средств (отмену ошибочной суммы) с помощью операции «служебная выдача»;

– запрещается регистрировать через РРО отрицательные суммы с использованием операции «сторно».

Если сумма средств, выданных при возвращении товара или рекомпенсации ранее оплаченной услуги, превышает 100 гривен, то материально ответственное лицо хозяйственной единицы или лицо, непосредственно осуществляющее расчеты, должно составить акт о выдаче средств.

В акте необходимо указать данные документа, устанавливающего личность покупателя, который возвращает товар (отказывается от услуги); сведения о товаре (услуге); сумму выданных средств; номер, дату и время выдачи расчетного документа, подтверждающего покупку товара (получение услуги).

Кстати, указанной выше нормой предусмотрено, что такой же акт составляется в случае отмены по ошибке проведенной через РРО суммы расчета, и в нем указываются данные об ошибочной сумме и реквизитах расчетного документа. Акты о выдаче средств и акты об отмене по ошибке проведенной через РРО суммы расчета передаются в бухгалтерию субъекта хозяйствования и хранятся на протяжении трех лет. В случае отсутствия у субъекта хозяйствования бухгалтерии указанные акты подклеиваются на последней странице соответствующей книги УРО.

В случае возврата средств покупателю выдается фискальный кассовый чек выдачи средств по форме № ФКЧ-2 (п. 4.1 Положения № 614).

Вместе с тем согласно разъяснению контролеров (см. вопрос-ответ из раздела 109.06 ресурса База налоговых знаний («ЗІР») если в ящике РРО недостаточно денежной наличности, чтобы вернуть необходимую сумму покупателю, кассир должен обратиться в бухгалтерию предприятия, чтобы из кассы выдали определенную сумму денежной наличности для возврата покупателю.

Выдача денежной наличности из касс проводится по расходным кассовым ордерам или расходным ведомостям (п. 3.4 Положения № 637).

Кассир, получив из кассы бухгалтерии средства, вносит их в кассовый аппарат путем осуществления «служебного внесения».

Однако в кассе предприятия не всегда может найтись нужная сумма – кроме того, возврат может осуществляться в выходной день. В таком случае, чтобы не нарушать требований Закона № 1023, можно воспользоваться нормами этого же Закона, чтобы отсрочить возврат.

Так, согласно ст. 8 и ст. 9 Закона № 1023 деньги, уплаченные за товар, возвращаются потребителю в день расторжения договора, а в случае невозможности вернуть деньги в день расторжения договора – в другой срок по договоренности сторон, но не позднее чем на протяжении семи дней.

Таким образом, в случае возврата наличных средств, которые были проведены через РРО, такие средства обязательно должны проводиться через РРО. В случае нехватки средств для возврата в ящике РРО кассиру следует обратиться в бухгалтерию предприятия, чтобы из кассы выдали определенную сумму денежной наличности для возврата покупателю или договориться с покупателем о другом дне возврата.

2. Порядок № 417 – Порядок регистрации и применения регистраторов расчетных операций, которые применяются для регистрации расчетных операций за товары (услуги), утвержденный приказом Миндоходов от 28.08.2013 г. № 417.

3. Положение № 614 – Положение о форме и содержании расчетных документов, утвержденное приказом ГНА Украины от 01.12.2000 г. № 614.

4. Положение № 637 – Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением НБУ от 15.12.2004 г. № 637.

Оформление возвратов; Форма КМ-3 (стр. 4)

Возврат денежных средств покупателю

Добрый день! 1. При возврате покупателю денежных средств в день покупки из операционной кассы, обязательно ли брать с покупателя заявление? 2. Ситуация: предыдущему покупателю чек пробит неправильно 100 руб.(чек остался у кассира), в этот же день (в пределах одного операционного дня) пришел второй покупатель, сумма его покупки больше, чем у первого, 150 руб. Возможен ли такой выход из ситуации: пробить на кассе разницу 50 руб. и оба чека подколоть с одному товарному чеку с правильной суммой в 150 руб.? Заранее благодарю за ответ.

1. Желательно, или составить объяснительную от кассира. 2. Формально это запрещено, т.к. пробитая сумма покупки должна соответствовать чеку (иначе как потом клиент оформит возврат). Также допустимое расхождение времени на чеке и факта продажи не может превышать 5 минут. Но на практике, чтобы не составлять акты на возврат, такой прием некоторые кассиры используют на свой страх и риск.

Чек на возврат

Здравствуйте! У меня возникла ужасная ситуация! Было пробито на 98975 р.00 коп. больше чем положено, я сделала возврат по идее все нормально, но когда я делала Z-отчет то обнаружила что все равно касса не идет на 98975 р.Возврат был сделан на эту сумму следующим днем,но ведь ошибочно пробитого чека на эту сумму нет,я вообще не поняля откуда она взялась. Не придеться ли мне оплачивать этот возврат.

Здравствуйте, Наталья! Чек возврата в оформлении возврата не участвует и на ККМ не пробивается — это требование ИФНС. Программа работы ККМ устроена таким образом, что, даже проведя операцию возврата, нельзя уменьшить сумму необнуляемого итога. Возврат оформляется на основании неправильно пробитого чека. Для этого необходимо составить акт по форме КМ-3 и написать объяснительную в произвольной форме. Сумма возврата указывается в 15-й графе журнала кассира-операциониста.

возврат денег покупателю

Добрый день! Когда покупатель отказывается от наших услуг, мы делаем возврат. Но очень часто бывает, что наличных денег в кассе недостаточно для возврата (сдаем выручку без остатка). Имею ли я право не отдавать деньги по возврату день в день?

Если возврат происходит до закрытия смены, то необходимая сумма в денежном ящике ККМ обязательно есть — ведь Вы ее приняли при оплате. После закрытия смены все выплаты по возвратам производятся через РКО из центральной кассы предприятия. Если же необходимой суммы в ней нет, то менеджер компании должен взять этот момент на контроль и при наличии соответствующей суммы оповестить клиента и оформить возврат.

Ошибочно пробит чек

Помогите разобраться с проблемой. Была оплата от покупателя по б/налу, кассир прокатал карточку через терминал, и не проверяя подтверждения от банка, пробил чек по кассовому аппарату по б/налу. Сумма через терминал не прошла, банк не подтвердил. Аппарат не делает возврат по б/налу, как грамотно оформить в данном случае документы?

Здравствуйте, Наталья! Вам необходимо на основании неправильно пробитого чека составить акт по форме КМ-3 и написать объяснительную в произвольной форме.

кассовый аппарат меркурий 130 К

Добрый день! Только начали работать с кассовым аппаратом Меркурий 130 К.. подскажите пожалуйста пошагово как сделать возврат суммы неправильно пробитой?

Здравствуйте! Вам необходимо на основании неправильно пробитого чека составить акт по форме КМ-3, написать объяснительную в произвольной форме и сумму возврата отобразить в журнале кассира-операциониста в 15-й графе. Чек возврата на кассе не пробивается и в оформлении возврата не участвует.

Оформление возврата товара

Здравствуйте! Сегодня покупатель вернул товар надлежащего качества, который был куплен неделю назад. Я вернула ему стоимость товара по его письменному заявлению, оформив РКО-2. У него забрала кассовый чек. Я ничего не упустила и нужно ли делать запись об этом возврате в КМ-4, если да, то как правильно? Спасибо!

Здравствуйте, Мария! Вы все сделали правильно, запись в журнал кассира-операциониста при этом не делается.

не правильно вписанный в кассовую книгу возврат

Добрый день! кассир вписывал в кассовую книгу все возвраты произведенные за день, в том числе и сделанные по чекам пробитым в предыдущие дни, нужно ли вносить исправления в касс.книгу (ошибка тянется в течении нескольких месяцев)и чем это грозит?

Здравствуйте, Мария! Да, все записи в журнале кассира-операциониста должны соответствовать реальным финансовым результатам. Поэтому необходимо внести исправления в журнал и составить внутренний акт в произвольной форме. За подобные исправления штрафы не накладываются.

действия при выдаче чека возврата

работаю на АЗС,часто возникают ситуации когда-1) клиент получив чек не заправил всю дозу бензина ,приходит за здачей при этом чек продажи им утерян на руках кассира имеется чек возврата продажи и чек продажи на фактически отпущенное топливо-каков порядок действия кассира? -2)кассиром утерян чек возврата продажи -каков порядок оформления акта возвратов? -3)руководство требует оприходовать разницу между чеком возврата и чеком фактической продажи как излишки по кассе-правомочны ли требования руководства?

Здравствуйте, Виктор! Оформление возврат при продаже ГСМ ничем не отличается от общего порядка.Во-первых, возврат оформляется на основании неиспользованного кассового чека. Если он отсутствует, то клиент должен написать заявление с указанием паспортных данных. На ККМ при этом выводится отчет по ЭКЛЗ по рассматриваемому чеку.Во-вторых, чеки возврата на ККМ не пробиваются, т.к. они в оформлении возврата не участвуют. Они все же могут потребоваться, если программа учета топлива анализирует операции продаж и возвратов. В-третьих, никаких излишков при правильном оформлении возврата не возникает, т.к. возврат оформляется целиком на неправильно пробитый чек, а не на разницу.

внутренний акт об ошибочном оформлении возврата

Здравствуйте! Как оформляется внутренний акт об ошибочном оформлении возврата? В свободной форме или есть какая-нибудь официальная форма? Тогда в кассовой книге в 15 графе надо зачеркнуть сумму возврата?

Здравствуйте, Елена! Акт составляется в произвольной форме, в журнал кассира-операциониста следует внести соответствующие изменения.

Безналичный возврат не день в день

Добрый день. Подскажите, следует ли проводить безналичный возврат не день в день по ККМ? Какой вообще порядок проведения такого безналичного возврата? И как правильно оформить на него документы?

Здравствуйте, Елена! Пункт 4 нижеприведенного письма налоговой службы дает ответ на Ваш вопрос.

Письмо УМНС РФ по г. Москве№ 29-12/44313 от 13 августа 2003 годаО применении контрольно-кассовой техники

Вопрос:Просьба ответить на ряд вопросов, возникающих в связи с принятием Федерального закона от 22.05.2003 N 54-ФЗ:

1. Остаются ли наличные денежные расчеты между юридическими лицами в пределах разрешенного лимита?2. Следует ли при наличных расчетах оформлять приходный кассовый ордер, а также применять ККТ при доплате денежных средств?3. Применяется ли ККТ при других безналичных расчетах, как при расчетах с использованием платежных карт?4. Как проводить возврат денежных средств покупателю не в день покупки, оплатившему товар посредством платежной карты?5. Нужно ли, чтобы в кассовом чеке был выделен НДС?

Ответ:УПРАВЛЕНИЕ МИНИСТЕРСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ПО НАЛОГАМ И СБОРАМ ПО Г. МОСКВЕ

В соответствии со ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ) сферой применения контрольно-кассовой техники (далее — ККТ), включенной в Государственный реестр, являются наличные денежные расчеты, осуществляемые организациями и индивидуальными предпринимателями в случаях продажи товаров, выполнения работ или оказания услуг, в том числе при осуществлении наличных денежных расчетов между организациями, а также между организациями и индивидуальными предпринимателями.В соответствии со ст. 5 Закона N 54-ФЗ организации обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов в момент оплаты отпечатанные ККТ кассовые чеки.Все ранее принятые и неотмененные нормативные правовые акты действуют в части, не противоречащей данному Закону.

1. Согласно Указанию Банка России от 14.11.2001 N 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке» предельный размер расчетов наличными деньгами не должен превышать 60 тыс. руб. В соответствии с разъяснением, изложенным в совместном письме МНС России и Банка России от 01.07.2002 N 24-2-02/252 и от 02.07.2002 N 85-Т соответственно, предельный размер расчетов наличными денежными средствами относится к расчетам в рамках одного договора.Следовательно, наличные денежные расчеты между юридическими лицами в пределах разрешенного лимита проводятся с применением ККТ.

2. Согласно п. 13 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров Центрального банка России от22.09.93 N 40, прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия. О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира.Таким образом, в соответствии с действующим законодательством при расчетах между организациями на сумму полученных наличных денежных средств в обязательном порядке пробивается кассовый чек и выписывается приходный кассовый ордер.В случаях если оплата товара (работы, услуги) осуществляется не в полной сумме, пробивается чек по ККТ на сумму аванса (предварительной оплаты), а затем в момент передачи товара (выполнения заказа) покупателю (клиенту) пробивается кассовый чек на оставшуюся сумму покупки. Также в качестве документа, подтверждающего оплату товара, необходимо оформлять приходный кассовый ордер, который отражает, от кого получена предоплата (доплата) за проданный товар и в какой сумме. Полученные таким образом суммы денежной наличности должны ежедневно отражаться в журнале кассира-операциониста и учитываться в кассовой книге организации.Организация-продавец также согласно требуемым нормативным документам должна выдать организации-покупателю счет-фактуру наряду с кассовым чеком.

3. В случаях когда денежные расчеты за приобретенный товар осуществляются в безналичном порядке, то есть совершаются без участия наличных денег путем списания денежных средств с расчетного (текущего) счета плательщика и зачисления их на счет получателя (поставщика, кредитора), применение ККТ действующим законодательством не предусмотрено.

4. Продажа товаров, выполнение работ или оказание услуг посредством платежных карт подпадает под действие Закона N 54-ФЗ.Суммы, оплаченные платежными картами, пробиваются, как правило, на определенную секцию. В фискальной памяти кассового аппарата регистрируется и хранится информация о наличных денежных расчетах по всем видам оплат, в том числе по расчетам с помощью платежных карт.После оформления операций по расчету с использованием платежных карт покупателю (клиенту) возвращается платежная карта, отдаются кассовый чек и слип (выписка товарного чека, которая прокатывается на специальной машине).При возвращении покупателем товара возврат денежных средств осуществляется на основании квитанции возврата безналичным путем на карточку держателя при предъявлении кассового чека и платежной карты.При возврате в течение дня осуществляется отмена операции по оплате с платежной карты. При возврате товара не в день покупки операции по выдаче денежных средств осуществляются в соответствии с заключенным договором эквайринга (договор между кредитной организацией и предприятием торговли(услуг) по операциям, совершаемым с использованием платежных карт).Выдача наличных денежных средств из денежного ящика ККТ при совершении операций возврата товара не допускается.

5. Пунктом 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.93 N 745, в составе обязательных реквизитов, отражаемых на выдаваемом покупателю (клиенту) кассовом чеке, реквизиты «сумма НДС» и «сумма налога с продаж» не указаны. Вместе с тем кассовый чек может содержать другие реквизиты, устанавливаемые владельцем ККТ самостоятельно. При денежных расчетах с юридическими лицами целесообразно эксплуатировать ККТ, которые могут печатать на кассовом чеке реквизит «сумма НДС» отдельной строкой.Дополнительно сообщается, что организации, допустившие нарушения нормативных правовых актов, в том числе законодательства о применении ККТ, несут административную ответственность в соответствии со ст. 14.5 Кодекса Российской Федерации об административных правонарушениях.

Заместитель руководителя Управлениясоветник налоговой службы I рангаН.В. Долгих

Как и в каких случаях оформляется акт возврата

Ситуации, когда фирме необходимо вернуть имущество (от арендатора – арендодателю), материальные ценности (от лица, ответственного за хранение – собственнику), деньги (от продавца – покупателю), встречаются нередко. А у организаций, занимающихся розничной торговлей, такие операции, как отправка поставщику нереализованной или некачественной продукции, выдача клиенту стоимости неподошедшего ему товара, отмена неправильно пробитого чека – обычная практика. Как правило, передача денег и имущества производится по акту. Акт возврата, удостоверяющий факт обратного перемещения материальных ценностей, составляется на предусмотренном для данной операции бланке. Если утверждённого бланка нет, документ может оформляться в свободной форме с указанием обязательной информации.

Как оформляется акт о возврате товара?

Во взаимоотношениях «предприятие – поставщик» обратная отгрузка продукции – рядовое событие. Товар может возвращаться не только по причине брака или нарушения договорённостей со стороны продавца. В условиях поставки может содержаться пункт о приёме поставщиком невостребованной продукции. К примеру, сезонные товары часто остаются нереализованными в рознице, и оптовый продавец соглашается забрать их назад. В любом случае, указание причины возврата – обязательный пункт при оформлении сопроводительной документации.

Единой формы передаточного документа о возвращении нереализованного товара не существует, он оформляется в произвольном виде. Во избежание разногласий желательно разработать одобренный обеими сторонами бланк акта возврата товара и прикрепить его в качестве приложения к договору купли-продажи.

Акт составляется в присутствии обеих заинтересованных сторон, но по согласованию с поставщиком может быть оформлен и без его представителя. Информация, обязательная к отражению:

За основу можно взять образец акта возврата, представленный на нашем сайте.

В роли акта часто выступает товарная накладная по форме ТОРГ-12. В накладной в поле «Основание» указывается причина, допустим, возврат брака, и вписываются реквизиты документа, подтверждающего неликвидность товара.

Таким документом является акт унифицированной формы ТОРГ-2, утверждённой Госкомстатом России 25.12.1998 г. в Постановлении за №132 (ТОРГ-3 — для импортного груза). На основании ТОРГ-2 организация оформляет претензию поставщику, где выставляет свои требования и ссылается на подтверждающие их правомерность документы.

Отсутствие акта при возврате продукции делает операцию в глазах налоговых органов необоснованной. В таком случае перемещение товара признаётся сделкой купли-продажи со всеми вытекающими обстоятельствами: начислением НДС и появлением у организации выручки от обратной реализации.

Возврат стоимости товара из кассы

Для возмещения клиенту магазина стоимости возвращённого товара наличными деньгами существует специальная форма акта возврата денежных средств № КМ-3. Этот документ оформляется:

Как правило, основанием для выдачи покупателю денег является чек, но по закону о защите прав потребителей это – необязательное условие. При отсутствии чека вместо него к акту возврата прикрепляется заявление клиента с паспортными данными или объяснительная кассира. Если в течение рабочей смены возвратов несколько, все они заносятся в один акт, который утверждается подписями лиц, входящих в специальную комиссию. Затем данные из справки КМ-3 переносятся в журнал кассира, а сам документ передаётся в бухгалтерию.

Скачать бланк акта возврата по форме КМ-3 можно здесь .

Выдача денежных средств из кассы без оформления акта является нарушением порядка работы с наличностью и влечёт административную ответственность с наложением штрафа на ИП в размере 4–5 тыс. руб., на юрлицо – 40–50 тыс. руб.

Онлайн-кассы: возврат покупателю

Похожие публикации

С 1 февраля 2017 ИФНС прекратили регистрацию кассовых аппаратов с традиционным устройством ЭКЛЗ. Теперь зарегистрировать можно исключительно онлайн-кассу с фискальным накопителем (ФН), заменяющим ЭКЛЗ. И пробивать на ней потребуется не только прием денег, но и их расход, поскольку речь идет о расчетах с клиентурой и покупателями. А расчеты всегда представляют собой не только получение денег от партнеров, но и выплату средств за оказываемые услуги или продаваемые товары. Поэтому, выплата сумм по коммерческим операциям должна оформляться кассовым чеком.

Онлайн-касса: возврат денег и выплаты клиентам

Перечислим случаи, когда следует пробивать чек, выдавая наличные деньги. К ним относятся:

Исходя из требований п. 1 ст. 4.7 закона № 54-ФЗ сформированный онлайн-кассой чек должен содержать ряд обязательных реквизитов и одним из них является признак расчета, т. е. указатель характера проводимой операции. Предусмотрено всего четыре признака:

Как провести возврат по онлайн кассе

При осуществлении возврата товара на устройстве онлайн-касса формируется специальный фискальный документ – кассовый чек с признаком «возврат прихода». Заметим, что при этом совершенно не играет роли временной фактор, т. е. не имеет значения, когда именно возвращен товар – в день его реализации или позднее. Возврат не в день покупки на онлайн-кассе проводится точно так же, как и в день свершившейся продажи.

Итак, чтобы сделать возврат на онлайн кассе и осуществить возвращение денег клиенту, необходимо отразить по онлайн-ККМ возврат прихода, т. е. сформировать кассовый чек с подобным признаком расчета. Денежные средства при этом следует вернуть из денежного ящика ККМ.

Как оформить возврат на онлайн-кассе

Помимо формирования кассового чека с признаком «возврат прихода» необходимо документально подтвердить факт возврата товара. Сегодня продавец уже не обязан составлять акт о возврате денежных сумм формы КМ-3. Документально подтверждают возврат товара онлайн-кассой заявлением покупателя и накладной, содержащей все обязательные реквизиты.

Заявление покупателя о возврате товара составляется в произвольной форме. В нем обязательно указываются:

Кроме этого, продавцом оформляется накладная произвольной формы на возвращенный товар в 2- экземплярах. Юридическую силу этот документ имеет, если на обоих экземплярах проставлена подпись покупателя.