Образец заполнения декларации 3-НДФЛ на обучение

Вернуть налог за обучение легко с помощью нашего сервиса. Чтобы это было еще проще, мы рекомендуем посмотреть нашу видеоинструкцию

Сначала вам необходимо выбрать год, за который вы собираетесь возвращать налог. На данный момент возможно вернуть налог за 2016, 2017 и 2020 годы.

После того, как вы определились с годом, необходимо заполнить поля с личными данными. Внимательно внесите Ф.И.О., адрес прописки, коды ОКТМО и ИФНС (по адресу прописки).

После заполнения каждой страницы, нажмите кнопку “Сохранить и продолжить”. Тогда все внесенные вами данные сохранятся.

Далее нужно указать виды дохода, которые вы будете заносить в декларацию. Как правило, основным источником дохода является заработная плата. Ее мы и укажем как основной источник дохода, облагаемый налогом 13%.

На этом этапе вам необходимо перенести данные из справки 2-НДФЛ, которую вы можете получить на работе в бухгалтерии.

В строке «наименование работодателя» нужно указать название вашей компании. Иногда в этой строке налогоплательщики пишут просто «работа». Это неверно.

Внимательно перенесите ИНН, КПП, ОКТМО работодателя со справки 2-НДФЛ.

Строка “Общая сумма дохода за год” – эти данные надо взять из пункта 5.1 справки 2-НДФЛ.

Строка “Налоговая база (облагаемая сумма дохода) за год” – данные надо взять из справки 2-НДФЛ из пункта 5.2.

Строка “Сумма налога удержанная” – данные берем из пункта 5.4 справки 2-НДФЛ.

Как только вы заполнили раздел по вашим доходам, переходим к заполнению раздела о получении вычета. Вам необходимо выбрать «вычет по обучению»

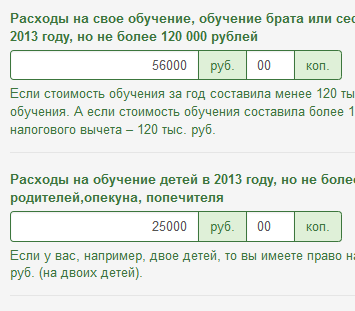

После того, как вы выбрали нужный тип вычета, появятся строки, которые тоже необходимо заполнить. Важно указать — чье обучение вы оплачивали? Если вы оплачивали свое обучение, то необходимо выбрать соответствующий пункт. А если вы оплачивали обучение ребенка, то необходимо внести данные, как показано на рисунке ниже

Сохраняем внесенные изменения. Далее, наш сервис предложит заполнить заявление на возврат налога. Документ сформируется автоматически.

Кроме заявления на возврат налога, у вас будет возможность сформировать реестр документов, который вам понадобится при подаче декларации 3-НДФЛ в налоговую.

Теперь декларация 3-НДФЛ по обучению готова. При формировании декларации в нашем сервисе, налоговые консультанты помогут вам не только заполнить декларацию, но и ответят на все ваши вопросы. Приглашаем вас заполнить налоговую декларацию 3-НДФЛ с помощью нашего сервиса.

Как заполнить декларацию 3-НДФЛ за учебу

Заполнение 3-НДФЛ при возврате налога всегда происходит по одной и той же схеме, независимо от того, какой именно вычет вы хотите заявить.

Заполнить форму 3-НДФЛ можно в программе, разработанной для этого ФНС России (скачать ее можно с сайта ФНС), либо вручную, предварительно скачав форму 3-НДФЛ 2020 (Приложение № 1 к Приказу ФНС от 03.10.2020 № ММВ-7-11/[email protected]). Обращаем внимание, что для представления 3-НДФЛ за 2020 год необходимо использовать новую форму декларации.

На первой вкладке в программе нужно задать условия. Если налоговая декларация в 2020 году на возврат подоходного налога подается физлицом-работником, не являющимся ИП и не имеющим других доходов, кроме как от своей трудовой деятельности, то на данной вкладке ничего трогать не надо: тип декларации должен быть указан «3-НДФЛ», признак налогоплательщика – «иное физическое лицо» и т.д. Для вас все необходимые галочки верно расставлены по умолчанию. Вам остается отметить только код той ИФНС, в которую вы будете представлять документы на вычет.

Далее нужно будет внести сведения о вас, т. е. налогоплательщике, который потратился на учебу (ФИО, ИНН, адрес по прописке, дата и место рождения и т.д.). Следующий шаг – указать помесячно доходы, полученные от работодателя, а также суммы исчисленного и удержанного НДФЛ с этих доходов в соответствии со справкой 2-НДФЛ. Ее нужно получить по месту работы. И последнее действие – отметить сумму, потраченную на обучение на соответствующей вкладке. На основании введенных сведений программа автоматически заполнит 3-НДФЛ.

Если вы будете оформлять 3-НДФЛ не в программе, то вам придется также разобраться с кодами, используемыми в декларации: кодами доходов, категорий налогоплательщиков, видов документов.

Далее поговорим о возврате подоходного налога за обучение ребенка.

Как заполнить 3-НДФЛ на ребенка за обучение

Возмещение подоходного налога за ребенка, точнее за оплаченное ему обучение, получает родитель, а не сам ребенок. Поскольку родитель это обучение оплатил. Поэтому ответ на вопрос, как заполнить декларацию 3-НДФЛ на ребенка, простой: точно так же, как в случае с оплатой собственного обучения. Только сумма потраченных на учебу денег указывается в другом поле программы. Отличаться будет набор документов, которые должны быть представлены в ИФНС, а также максимальная сумма заявляемого вычета. Но порядок заполнения декларации 3-НДФЛ останется тем же.

Таким образом, и декларация 3-НДФЛ, и заявление на возврат налога должны быть оформлены от имени родителя – налогоплательщика.

В 3-НДФЛ сумма социального вычета отражается в Приложении 5 (п. 10.2 Приложения № 2 к Приказу ФНС от 03.10.2020 № ММВ-7-11/[email protected]).

Налоговая декларация 3-НДФЛ за учебу — образец

Когда возможен возврат НДФЛ за обучение

Ситуации, при которых возможен возврат НДФЛ за обучение, перечислены в подп. 2 п. 1 ст. 219 НК РФ (см. таблицу):

Кто может вернуть НДФЛ

Условия, при которых возможен социальный вычет на обучение

Сумма вычета при расчете подлежащего возврату НДФЛ

Налогоплательщик за свое обучение в образовательных учреждениях

Возраст обучаемого и форма обучения значения не имеет

В размере фактических расходов, но не более 120 000 руб. (в сумме с другими расходами налогоплательщика: оплата своего лечения, лечения членов семьи, кроме дорогостоящего лечения, уплата пенсионных (страховых) взносов и доп. взносов на накопительную часть трудовой пенсии)

Брат (сестра) обучающегося по очной форме обучения в образовательных учреждениях

Возраст обучающегося брата (сестры) — не более 24 лет

Родители за обучение своих детей по очной форме обучения

Возраст детей не должен превышать 24 лет

В сумме потраченных на обучение, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя)

Опекун за обучение подопечного по очной форме обучения в образовательных учреждениях

Возраст подопечного до 18 лет

Исполняющие обязанности опекуна или попечителя за очное обучение бывших подопечных после прекращения опеки

Возраст бывших подопечных не должен быть выше 24 лет

Прежде чем претендовать на возврат налога, следует проверить, выполняются ли установленные НК РФ критерии получения вычета на обучение. А именно — лицо, претендующее на возврат НДФЛ:

- имеет официальный заработок, с которого в бюджет отчисляется подоходный налог;

- оплачивает учебу (свою, своих детей, братьев, сестер или подопечных) в имеющем лицензию образовательном учреждении;

- заключило договор на обучение в письменной форме;

- имеет документы, подтверждающие факт оплаты образовательных услуг.

- супруг оплатил обучение своей супруги (и наоборот) — законодательством такая возможность не предусмотрена;

- обучение оплатили за счет средств материнского капитала — абз. 5 подп. 2 п. 1 ст. 219 НК РФ;

- в качестве оплаты неработающий студент использовал пенсию по потере кормильца — отсутствуют доходы, облагаемые НДФЛ (13%);

- платежные документы утрачены и их невозможно восстановить — одним из обязательных условий для предоставления вычета и возврата НДФЛ по абз. 3 подп. 2 п. 1 ст. 219 НК РФ является наличие подтверждающих оплату учебы документов;

- обучение ребенка оплатило лицо, не являющееся его отцом по документам и официально не усыновлявшее его, — в НК РФ нет такой нормы;

- в иных случаях.

- со степенью родства между обучаемым и лицом, оплачивающим обучение, — вернуть налог можно только при оплате обучения физлица близкими родственниками (отцом, матерью, братом, сестрой);

- с отсутствием надлежаще оформленных необходимых подтверждающих документов;

- с законным происхождением доходов лица, оплатившего обучение, — это должны быть заработанные легальным путем средства, с суммы которых в бюджет перечислен НДФЛ.

- от частной или государственной формы образовательного учреждения;

- вида учреждения, производящего учебный процесс (школа, детсад, детская спортшкола, школа искусств, автошкола, центр изучения иностранных языков, курсы повышения квалификации и др.);

- специфики программ обучения — основных или дополнительных;

- места расположения учебного заведения — в России или за ее пределами.

- оформляемые налогоплательщиком (заявление на возврат налога, декларация 3-НДФЛ);

- имеющиеся у налогоплательщика (удостоверяющие личность, подтверждающие родство и др.);

- получаемые (запрашиваемые) от иных лиц (справка 2-НДФЛ от работодателя, договор с образовательным учреждением и др.);

- наличие в договоре на обучение реквизитов лицензии на право осуществления образовательной деятельности — при отсутствии такой информации к договору необходимо приложить копию такой лицензии;

- платежные документы и договор на обучение должны быть оформлены на лицо, претендующее на возврат НДФЛ.

- скачивание программы «Декларация 201Х» с сайта ФНС на свой компьютер и ее установка;

- последовательное заполнение полей декларации, выбор нужного варианта из предложенных программой, расстановка необходимых флажков, занесение информации из подтверждающих документов;

- автоматическая проверка правильности заполнения 3-НДФЛ;

- формирование электронного файла или бумажного варианта 3-НДФЛ (при необходимости его распечатка).

- собственное (на всех формах);

- очное для детей до 24 лет включительно;

- очное для опекаемых лиц до 18 лет или бывших подопечных до 24 лет;

- очное для братьев (как полнородных, так и сводных) до 24 лет.

- детсад;

- школа;

- центр повышения квалификации;

- центр дополнительного образования;

- автошкола;

- школа искусств;

- техникум;

- ВУЗ.

- вычет не может превысить сумму подоходного налога, уплаченного в бюджет;

- можно возвратить до 13 % оплаченного обучения (не более 15 600 рублей, так как максимальная сумма расходов на обучение по закону составляет до 120 000 рублей за собственное обучение, учебу детей, братьев или сестер, а также не более 50 000 рублей за учебу подопечных).

- справка с места учебы (с указанием очной формы обучения);

- при оплате обучения детей – свидетельство о рождении;

- при оплате учебы подопечных – документы, подтверждающие опекунство;

- при оплате обучения братьев и сестер – справки, подтверждающие родство.

- указывается ИНН плательщика;

- ставится номер страницы (001);

- затем номер корректировки (если декларация подается в первый раз – 0;

- налоговый период – 34 (один год);

- категория налогоплательщика – 760;

- затем ФИО заполняется прописными буквами;

- указывается актуальный номер телефона;

- в блоке «Достоверность сведений» проставляется число 1 (если документ подается сами плательщиком);

- внизу листа проставляется дата и подпись (повторно указывать ФИО не нужно).

- Собственного – независимо от формы обучения.

- Своего ребенка до 24 летнего возраста – только на стационаре.

- Опекаемого ребенка до 24 лет – на очной форме.

- Полнородных и не полнородных сестер и братьев – до достижения ими 24 лет, при очной форме обучения.

- Невозможен вычет если обучение оплачивалось материнским капиталом.

- ВУЗы и другие учебные заведения должны иметь соответствующую лицензию на обучение, согласно ФЗ об образовании.

- Источники получения доходов.

- Выплаты.

- Налоговые вычеты.

- Суммы удержанных налогов.

- Авансовые платежи в счет налогов.

- Другие платежи, которые относятся к налогообложению.

- Стандартные вычеты.

- Социальные вычеты.

- Профессиональные вычеты.

- Теперь бланк состоит из 13 листов вместо прежних 20.

- Титульный лист, два раздела и 8 приложений.

- Буквенное обозначение заменено нумерацией приложений.

- Оригинал заполненной декларации 3-НДФЛ.

- Оригинал справки о доходах 2-НДФЛ, заполненной именно за тот год, за который нужно вернуть налог.

- Заверенная копия договора на обучение, с указанием его стоимости.

- Копия лицензии учебного заведения.

- Платежные документы установленной формы, подтверждающее внесение денег на счет ВУЗа или другого учебного заведения.

- Заверенная копия свидетельства о рождении ребенка, который обучается.

- Оригинал справки о форме обучения.

- По месту работы наемного работника.

- В налоговой – по месту регистрации налогоплательщика.

- При собственном обучении возможно оформление вычета не более 120 тысяч.

- При обучении детей, по 50 тысяч на каждого ребенка.

- На обучение каждого из братьев и сестер 120 тысяч.

- Зарплата за год составила 400 тысяч рублей, с которой удержано 13% = 52 000 рублей.

- За год обучения уплачено 100 тысяч рублей.

- Следовательно, налог должен составить (400 000 – 100 000) х 0,13 = 39 000 рублей.

- К возврату, в виде вычета (52 000 – 39 000 =) 13 000 рублей.

- Получающие пенсию и прекратившие трудовые отношения.

- Женщины, получающие декретные выплаты.

- Лица, получающие пособия от государства.

- Заполнение Декларации 3-НДФЛ

Стоимость — 500 руб.* ; срок подготовки — 1 раб.день. - * — стоимость действительна до 31 января 2020 г.

Консультирование бесплатно. При заполнении налоговой декларации для получения вычета мы делаем заявление на возврат.

Доплата 100 руб. за каждый доп.вычет в декларации (в случае если 2, 3 и более вычетов оформляется в одной декларации).

По Вашему желанию возможна подача декларации в налоговый орган почтой России. Почтовые услуги оплачиваются отдельно.

Просим Вас учитывать, что при декларации на возврат налога всегда лучше подавать ЛИЧНО, а при уплате налога можно и почтой. - Декларация 3-НДФЛ без посещения офиса компании:

Стоимость — 500 руб.*; срок подготовки — 1 раб.день. - * — стоимость действительна до 31 января 2020 г.

— Консультирование по получению налогового вычета (производится по телефону (812) 327-09-10);

— Оплачиваете услугу по заполнению декларации 3-НДФЛ;

— Отправляете нам по e-mail: [email protected] документы для заполнения декларации:

— Отправляем Вам готовую декларацию на e-mail. Распечатываете готовую декларацию, подписываете и сдаете в налоговый орган. - Доплата 100 руб. за каждый доп.вычет в декларации (в случае если 2, 3 и более вычетов оформляется в одной декларации).

О необходимом пакете документов можно бесплатно проконсультироваться со специалистом по тел. (812) 327-09-10 или отправить запрос на эл.почту [email protected] - Срочное заполнениеДекларации 3-НДФЛ(с выездом к клиенту)

Стоимость – 3000 руб.*, срок подготовки — 1 раб.день. - * — стоимость действительна до 31 января 2020 г.

В услугу входит:

— Устная консультация по телефону,

— Подготовка и заполнение декларации (удаленно).

— Выезд курьера к Вам на указанный адрес (1 раз).

— Подача декларацию в налоговый орган без вашего присутствия (подача декларации в налоговый орган осуществляется Почтой России). Доплата 100 руб. за каждый доп.вычет в декларации (в случае если 2, 3 и более вычетов оформляется в одной декларации).

Просим Вас учитывать, что при декларации на возврат налога всегда лучше подавать ЛИЧНО, а при уплате налога можно и почтой. - Декларация 3-НДФЛ под ключ

Стоимость – 5000 руб. (оформление нотариальной доверенности оплачивается отдельно)*, срок подготовки — 1 раб.день. - * — стоимость действительна до 31 января 2020 г.

Включает весь спектр услуг, необходимых для получения налогового вычета:

— Консультирование по получению налогового вычета;

— Подготовка налоговой декларации;

— Подача декларации в налоговую. Доплата 100 руб. за каждый доп.вычет в декларации (в случае если 2, 3 и более вычетов оформляется в одной декларации).

Для оказания услуги «Налоговый вычет под ключ» необходимо оформить нотариальную доверенность. Стоимость оформления нотариальной доверенности — 1000 руб. Оплачивается дополнительно.Как заполнить и подать декларацию 3-НДФЛ за 2020 г.?

Декларация 3-НДФЛ заполняется при возврате подоходного налога при покупке жилья, обучении, лечении (полный список ниже). Необходимость в заполнении декларации возникает при продаже имущества и у ф излиц, которые декларировать свои доходы обязаны. Декларацию на возврат вы можете заполнить и подать в течении всего 2020 г.

Подать декларацию 3-НДФЛ за 2020 г. по доходам нужно до 30 апреля 2020 г. (п. 1 ст. 229 НК РФ), но если вы не успели, то не беда. Можно подать в течении года. Кому нужно отчитаться о своих доходах за 2020 год в декларации 3-НДФЛ:

- Физлица, которые рассчитывают и уплачивают НДФЛ со своих доходов самостоятельно – ИП, частнопрактикующие адвокаты и нотариусы (ст. 227 НК РФ).

- Физлица, получившие доход по трудовым и иным договорам (в том числе аренды и найма) от организаций и граждан, не являющихся налоговыми агентами (п. 1 ст. 228 НК РФ),

- Иностранные граждане, которые трудятся в России по найму на основании патента (ст. 227.1 НК РФ).

- при оплате собственного обучения любой формы: очной, заочно, очно-заочной, дистанционной и т.п.;

- при оплате обучение за детей, как родных, так и опекаемых или подопечных, братьев или сестер (полнородных или не полнородных). Возраст перечисленных лиц – до 24 лет, форма обучение должна быть обязательно Очная.

- по расходам за собственное обучение (а также за обучение брата/сестры) – вычет предоставляется в размере не более 120 тыс. рублей. Это означает, что вернуть можно 13 % от этой суммы, то есть до 15 600 рублей. Например, налогоплательщик в 2017 году потратил на собственное обучение 135 000 рублей, в 2020 году – 70 000. Таким образом, заполнив декларацию за 2017 год, налогоплательщик вернет 15 600 рублей (так как предел вычета – не более 120 000), а за 2020 год – 9 100 (то есть 13 % от 70 тыс.руб.).

Как видно из примера, остатки с одного года на другой также не переносятся. - по расходам за обучение детей – предельная сумма ограничивается 50 000 рублей на каждого ребенка. Расчет такой же, как выше, максимальная сумма возврата – не более 6 500 рублей за каждого ребенка (то есть 13 % от расходов, но не более 13 % от 50 тыс./на одного ребенка).

Увеличение суммы вычета в 2020 году, к сожалению, не планируется. - Налоговая декларация 3-НДФЛ

- Заявление о возврате налога

- Справка 2-НДФЛ

- Паспорт

- Копии платежных документов, подтверждающие расходы на обучение (чеки, квитанции и так далее, оформленные на налогоплательщика)

- Копия договора на обучение

- Копия лицензии учебного заведения

- Если очная форма не прописана в договоре, тогда документ, ее подтверждающий

- иные документы, подтверждающие степень родства.

Если перечисленные критерии выполняются, для возврата НДФЛ потребуется оформить заявление и декларацию 3-НДФЛ. Как это сделать, расскажем в следующих разделах.

Когда вернуть налог не получится

НДФЛ со стоимости обучения вернуть не получится, если (например):

Перечисленные ситуации невозможности возврата НДФЛ при оплате обучения связаны в основном:

Понять, почему лицо, работающее дистанционно за границей, не сможет вернуть НДФЛ за обучение, поможет статья «Дистанционщик за рубежом: взносы платим, НДФЛ — нет».

Поскольку речь идет об оплате обучения, появляется закономерный вопрос: влияет ли содержание программы обучения и (или) форма образовательного учреждения на возможность возврата НДФЛ? Узнайте об этом из следующего раздела.

За какой вид обучения можно вернуть НДФЛ

В ст. 219 НК РФ, посвященной условиям предоставления социального налогового вычета со стоимости обучения, нет каких-либо указаний или запретов, касающихся формы образовательных учреждений и программ обучения.

Это означает, что законодательство не ставит право на получение вычета и возврат НДФЛ в зависимость:

Какие учреждения входят в систему отечественного образования — см. на схеме:

Учетно-организационные аспекты работы образовательных учреждений изучайте по размещенным на нашем сайте материалам:

Документальное обоснование права на возврат НДФЛ: что собрать, а что заполнить

Все бумаги, которые требуется отправить налоговикам в ситуации возврата НДФЛ от стоимости обучения, можно поделить на 3 группы:

С перечнем документов, которые нужно собрать претендующему на возврат НДФЛ лицу, поможет ознакомиться представленная ниже схема:

Детальные подробности об обязательных документах — см. в материале «Порядок возврата подоходного налога (НДФЛ) за обучение».

Особое внимание следует обратить на нюансы оформления документов. Например:

Заполнить заявление на возврат подоходного налога вам поможет видеоурок, который размещен на нашем YouTube-канале — «Составляем заявление на возврат НДФЛ (образец, бланк)».

О нюансах заполнения заявления на возврат НДФЛ узнайте из статей:

Не менее ответственный момент — заполнение 3-НДФЛ. Как это сделать, расскажем далее.

Как составить декларацию 3-НДФЛ за учебу

Заполнение декларации 3-НДФЛ за обучение может происходить несколькими способами. Например: заполнить бланк декларации вручную, обратиться в консалтинговую компанию или к профессиональным консультантам. Одним из распространенных способов оформления декларации 3-НДФЛ за учебу является применение компьютерной программы, размещенной на сайте ФНС. Остановимся детальнее на этом варианте.

Схема работы с программой при заполнении декларации 3-НДФЛ за обучение:

Алгоритм фиксирования в программе необходимых условий и последовательность занесения исходной информации представлены в таблице:

Заполняем налоговую декларацию 3-НДФЛ за обучение

Автор: Васильева Наталья Владимировна. Образование: Финансовый университет при Правительстве РФ. Опыт работы в налоговых органах более 9 лет. Дата: 17 мая 2015. Время чтения 5 мин.

Законодательство РФ предусматривает налоговый вычет в случае оплаты обучения в ВУЗе. То есть, при оплате учебы всегда можно рассчитывать на возмещение части выплаченных средств. Но возможно это только при условии официального трудоустройства (при уплате подоходного налога). Максимальный размер вычета может достигать 13 %.

Но для того чтобы этот вычет получить, важно правильно сформировать и подать декларацию. Давайте разберемся, как же можно самостоятельно заполнить налоговую декларацию по форме 3-НДФЛ на оплату учебы.

Срок подачи данного типа декларации – не позднее 30 апреля года, который последует за периодом отчетности. Таким образом, за 2014 год отчетность следует подать до 30.04.2015.

Кто имеет право на вычет?

Предоставление социальных налоговых вычетов регулируется п. 2, ст. 219 Налогового кодекса России. Согласно положениям статьи, на возврат средств могут рассчитывать налогоплательщики, оплатившие получение образования следующих видов:

Для получения налогового вычета требуется наличие у образовательного учреждения соответственной лицензии или документации, подтверждающей статус учреждения образования.

Список учреждений образования

Полный список учреждений и их статус определяются Законом 3266-1 «Об образовании» от 10 июля 1992 года. Согласно его положениям, вычеты полагаются за оплату образования в таких типах учреждений, как:

Законодательно не ограничена возможность выбора учреждений образования. То есть, налогоплательщик может отдать предпочтение частной школе или негосударственному ВУЗу. Главное – наличие лицензии.

Как рассчитать размер вычета?

Существует ряд факторов, которые влияют на размер вычета, а именно:

Пример расчета № 1: в 2014 году Иванов Сергей Петрович оплатил образование сына, которое обошлось ему в 130 000 рублей. За прошедший год он заработал 420 000 рублей, следовательно, заплатил 54 600 рублей налогов. Это означает, что в 2015 году Сергей Петрович сможет возвратить себе 15 600 рублей, поскольку оплата за обучение ребенка превысила допустимый предел.

Пример расчета № 2: в 2014 году Сергеева Лидия Алексеевна заплатила за свое обучение 110 000 рублей. При этом заработала она по официальным данным (согласно справке 2-НДФЛ) 140 000 рублей, уплатив подоходный налог в размере 18 200 рублей. Она может в полной мере получить налоговый вычет, равный 14 300 рублей, так как оплата обучения не превышает установленного предела, а размер вычета (13 %) составляет менее суммы уплаченных ей налогов.

Какие документы потребуются?

Перед обращением в налоговые органы потребуется взять справку по форме 2-НДФЛ. Она потребуется для заполнения некоторых разделов декларации. Взять ее можно в бухгалтерском отделе по месту работы. Следующим шагом станет снятие копии договора о предоставлении образовательных услуг. В нем должны быть указаны реквизиты лицензии учреждения. Отметим, что если стоимость обучения с момента заключения договора увеличивалась, нужно представить копию приложения к договору, в котором повышение цен отражено.

Потребуются также и такие документы, как:

Очень важно: настоятельно рекомендуется отказаться от единовременной оплаты образовательных услуг за несколько лет вперед. В этом случае, независимо от суммы выплаты, будет предоставлен вычет не более 15 600 рублей. Если платить за образование ежегодно, можно получить вычеты в течение всего срока обучения, то есть, суммарно в большем объеме.

Что заполнять и как?

При подаче 3-НДФЛ с целью получения вычета за учебу потребуется заполнить титульный лист, а также Раздел-1, Раздел-2, лист А и лист Е. Давайте разберемся со всем по порядку!

Так, титульный лист заполняется стандартно:

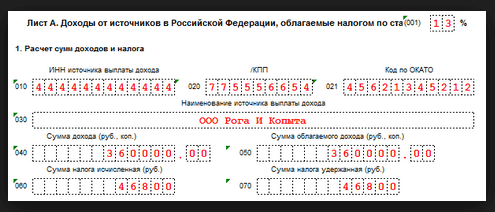

Рисунок 1. Образец заполнения листа А (указанные данные приведены в ознакомительных целях)

Лист А – следующий на очереди. В нем требуется указать сумму доходов, которые были получены плательщиком в налоговый период. Если лицо работает в нескольких местах с различными кодами ОКТМО, отдельно заполняется Раздел 6. Далее на листе Е1 указывается сумма вычета и производится расчет суммы налога с ее учетом.

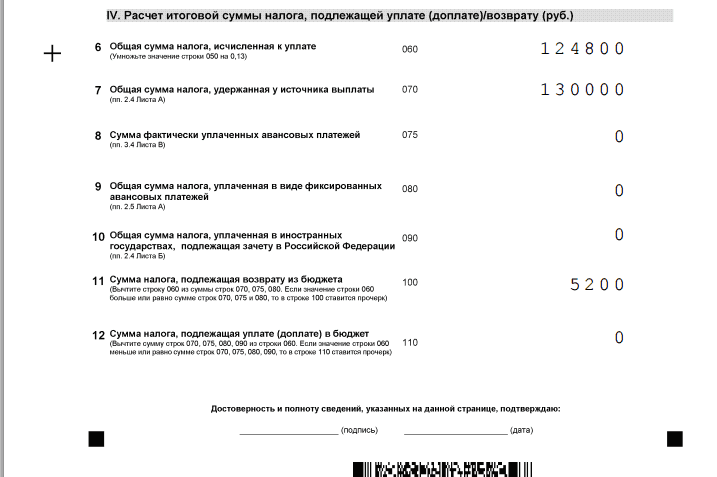

Рисунок 2. Пример заполнения Раздела 1.

Рисунок 3. Пример заполнения раздела 1. Продолжение.

В Разделе 1 будет определена сумма НДФЛ, которая подлежит выплате в бюджет или возврату из него. В Разделе 2 производится вычисление налоговой базы, а также суммы общего налога по полученным доходам. Для того чтобы разобраться с особенностями формирования отчетности, ознакомьтесь с образцом заполнения декларации 3-НДФЛ за оплату обучения (можно скачать).

Для того, чтобы безошибочно заполнить декларацию 3НДФЛ – воспользуйтесь этим онлайн сервисом. Очень удобно и быстро.

Видео

Вам будет интересно ознакомиться с инструкциями по заполнению декларации по продаже квартиры или автомобиля, в примеры снабжены образцами для скачивания.

Как быстро получить налоговый вычет (13%) за обучение, образец заполнения декларации.

Государство включило в систему социального вычета возможность получить часть средств, которые пошли на оплату обучения. Если сравнивать с налоговым вычетом за жилье, то размер сумм, подлежащих возврату не такой уж и большой. Однако, получать их можно ежегодно, на протяжении всего периода обучения.

В этой статье я расскажу какие документы необходимо представить и как их правильно заполнить, чтобы не получить отказа налоговиков.

0 Налоговый вычет за обучение.

Всем известно, что с заработной платы каждого работника или иного дохода государству уплачивается подоходный налог. Его ставка составляет 13%. Налоговый вычет представляет собой возврат части или полной суммы уплаченного налога, если доход был направлен на оплату обучения.

? Законодательное регулирование.

Возможность налогового вычета закреплена на законодательном уровне, в статье 219 Налогового кодекса. Воспользоваться данной государственной льготой может налоговый резидент РФ, вне зависимости от того, является ли он подданным страны, иностранцем или лицом без гражданства.

Возврат подоходного налога распространяется на оплату обучения как собственного, так и близких лиц, при таких условиях:

0 Основные правила оформления.

Перед тем, как начать работать над заполнением декларации, необходимо собрать все справки о доходах, в которых должны содержаться:

Следует учесть стоимость полученных подарков, выигрышей, сумм материальной помощи. Если это превышает 4 000 рублей – все должно быть занесено в декларацию.

В том случае, если работодатель компенсировал налогоплательщику стоимость лекарств, медицинских операций, различных процедур – эти суммы также подлежат налогообложению. Соответственно – должны найти свое отражение в декларации.

Кроме доходов, в декларации необходимо отразить произведенные траты, то есть расходы. Они представлены следующими позициями:

? Какой использовать бланк?

Для оформления налогового вычета заполняется бланк формы 3-НДФЛ. Заполнение данного документа предусмотрено нормами действующего налогового законодательства. Последние изменения в форму бланка были введены приказ ФНС от 03.10.2020 № ММВ-7-11/[email protected]):

Наименования ряда приложений совпадают с названиями листов в действующей декларации. Вместе с тем в новой форме расчет стандартных, социальных и инвестиционных налоговых вычетов объединили в одно приложение 5.

? Образец заполнения 3-НДФЛ.

Декларация сдается по той форме, которая действовала в периоде, за который она сдается. Однако, как предупредила фискальная служба, если декларация будет сдана по старой форме – это не будет считаться нарушением, и она будет принята.

? Заявление на возврат.

Для возврата следует заполнить бланк заявления, который разработан и утвержден приказом ФНС от 14 февраля 2017 г. № ММВ-7-8/182:

«Об утверждении форм документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов»

Сам бланк документа является единым для всей страны, состоит из страниц. Разрешено заполнять заявление от руки или машинописным вариантом. На первой странице указывается вся информация, относящаяся к налогоплательщику, а также сведения о возвращаемом налоге. На второй странице указываются данные текущего счета, открытого в банке, для зачисления безналичным путем денежных средств от налоговой. Третья страница предусматривает перечисление паспортных и других данных о заявителе. Обязательное требование – заявление обязан подписать сам налогоплательщик.

? Какие документы еще нужны?

К заявлению, заполненном по форме №8, следует приложить:

Кроме того, дополнительно потребуются:

Если документы на обучение оформлены на одного супруга, а вычет получает второй, потребуется еще и брачное свидетельство.

? Куда обращаться?

Возврат подоходного налога возможен в двух инстанциях:

Если налоговый вычет оформлен по месту работы, возврат будет осуществляться ежемесячно.

При оформлении в налоговой – по окончанию календарного года сразу вся сумма.

Какой способ выбрать – решает налогоплательщик самостоятельно.

0 Особенности расчета вычета.

Возврат подоходного налога за обучение относится к социальному налоговому вычету. Максимальный размер всех выплат по данному направлению составляет 120 тысяч рублей. При этом:

Если же в течении года оформляется несколько видов вычета социальной направленности, то общий их размер не может превышать 120 тысяч рублей.

Поскольку размер подоходного налога определен в 13%, то вернуть государство может не больше указанной суммы, с учетом максимально возможного размера. В абсолютных цифрах это будет выглядеть так: 120 000 х 0.13 = 15 600 рублей в год.

0 Категории граждан, оформляющих вычет.

? Кто может получить вычет?

К получателям налогового вычета относятся граждане, которые являются налоговыми резидентами, то есть, те лица, которые платят подоходный налог.

К этой же категории относятся индивидуальные предприниматели на общей системе налогообложения.

Указанные категории имеют возможность воспользоваться государственной льготой, если они сами обучаются или оплачивают очное обучение своих детей, обучение братьев и сестер.

? Кто не может получить вычет?

Не могут воспользоваться вычетом граждане, которые получают доход, не облагаемый 13 процентной ставкой, а также лица:

Не получат вычет и индивидуальные предприниматели на упрощенной или вмененной системе налогообложения.

0 Советы юриста:

? Какие сроки для получения вычета после подачи документов?

Налоговый кодекс неоднозначно подходит к определению срока, когда возможен возврат подоходного налога. В одних нормах содержится указание, что вычет должен быть произведен после месяца с дня подачи документов. В других – после проведения камеральной проверки. А для нее отводится три месяца. Как показывает практика, через три с половиной – четыре месяца возможно поступление средств на счет, указанный налогоплательщиком.

? Можно ли подать сразу на оформление вычета за предыдущие годы?

Понятие вычета за предыдущие годы относится к имущественному вычету. Возврат подоходного налога за обучение относится к социальному вычету. А он возможен только после истечения календарного года, то есть, независимо от того, закончился учебный год или нет. Поэтому, правильно будет дождаться окончания года и оформить вычет за прошлый год.

Как легко и быстро, а главное — бесплатно заполнить декларацию для возврата налога на обучение и лечение. Смотрим видео.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Составление декларации 3-НДФЛ

Услуги по составлению и подаче декларации 3 НДФЛ от компании «БукКипер Проф»:

Обратиться для заполнения бланка декларации по форме 3-НДФЛ можно в Центр Обслуживания Бизнеса «БукКипер Проф». Здесь вас проконсультируют по вашему вычету, помогут оформить пакет документов и оформят декларацию 3-НДФЛ для подачи в налоговую.

Полный список документов, необходимый для заполнения и подачи декларации 3-НДФЛ, вы можете получить на консультации со специалистами ООО «БукКипер Проф».

Мы экономим Ваше время, необходимое на изучение тонкостей налогового законодательства и общение с налоговыми инспекторами.

Консультирование бесплатно! При заполнении налоговой декларации для получения вычета мы делаем заявление на возврат.

ВНИМАНИЕ! По сделкам купли-продажи имущества, совершенным в 2016 и 2017 году, находившимся в собственности менее 5 лет, нужно подать декларацию 3-НДФЛ при получении дохода до 30 апреля 2020 года включительно.

Декларация 3-НДФЛ заполняется при возврате подоходного налога в следующих случаях:

-

1. Стандартные вычеты:

Вычет предоставляется налогоплательщикам, на обеспечении которых находятся дети, а также нескольким льготным категориям граждан в виде определенной суммы от дохода (на которую уменьшается налоговая база по НДФЛ). Стандартные вычеты – личные, детские.

2. Социальные (лечение, обучение)

Вы можете оформить социальный налоговый вычет, если у вас были расходы:

на обучение детей (подопечных) до 24 лет, обучающихся по очной форме;

на обучение брата/сестры, возрастом до 24 лет, обучающихся по очной форме;

на своё обучение (по любой форме обучения).

На лечение и приобретение медикаментов:

при расходах на собственное лечение;

при расходах на лечение мужа/жены, родителей (прямые родственники);

при расходах на лечение детей (до 18 лет).

3. На добровольное пенсионное страхование, на негосударственное пенсионное обеспечение:

-при уплате пенсионных взносов по договору негосударственного пенсионного обеспечения или добровольного пенсионного страхования, заключенному налогоплательщиком в свою пользу и (или) в пользу супруга, (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством);

-при уплате налогоплательщиком дополнительных страховых взносов на накопительную часть трудовой пенсии;

4. На благотворительность ( Этот налоговый вычет можно получить только при пожертвовании в адрес организаций):

— образовательных, научных, медицинских учреждений;

— культурных центров и в организации, занятых в сфере соц.обеспечения ;

— культурно – спортивных организаций;

— дошкольных образовательных учреждений;

— пожертвования на содержание спортивной команды

5. Профессиональные

Особенность этой категории налоговых вычетов в том, что размер вычета вы должны рассчитать самостоятельно. Сумму налогооблагаемого дохода (т.е. налоговую базу), можно уменьшить только на расходы от ведения предпринимательской деятельности.

— Индивидуальный предприниматель (ИП);

Если вы не можете документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуального предпринимателя, профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной вами от предпринимательской деятельности.

— Занимаетесь частной практикой (нотариус, адвокат и т.п.);

— Получаете вознаграждение по гражданско-правовым договорам на оказание услуг (выполнение работ).

6. Имущественные (квартира, дом, земля)

Позволяет вернуть часть денежных средств, которые вы уплатили государству в виде подоходного налога 13%, в случае покупки квартиры или приобретения другой жилой недвижимости, например, дома с земельным участком.

Вы имеете право на получение имущественного налогового вычета в случаях:

— вы построили дом (жилой, с получением собственности на дом), у вас были расходы на отделку жилого помещения (квартиры); — если вы купили квартиру, землю, дом (или другое жилое помещение);

При покупке без отделки (что должно быть указано в договоре) квартиры, комнаты, доли в них в сумму вычета включаются также подтвержденные расходы на отделочные работы и материалы, проектно-сметную документацию по отделке. При строительстве дома или покупке недостроенного дома в сумму налогового вычета входят расходы на оформление проектно-сметной документации, строительные и отделочные материалы, работы, услуги, а также подключение к коммуникациям (газ, вода и т.д.)

— вы оплачиваете кредит на приобретение квартиры (или другого жилого помещения); — если ваше имущество было выкуплено для государственных или муниципальных нужд.

Иностранные граждане, находящиеся на территории Российской Федерации уплачивают 30% от заработной платы. При установлении статуса резиденства налоговая ставка меняется, и с заработной платы удерживают 13%. Разницу 17% можно вернуть, составив 3-НДФЛ.

8. При переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок.

Получившийся отрицательный финансовый результат может быть учтен налогоплательщиком как при расчете налога в текущем периоде (в случае, если по иным операциям получена прибыль), либо (если в текущем году налогооблагаемый доход по иным операциям отсутствует) получившийся убыток может быть перенесен на последующие годы ст. 220.1 НК РФ.

Учет убытков, перенесенных на текущий период с прошлых лет, а также перенос убытков, образовавшегося в текущем году, на последующие периоды, производится в налоговых декларациях по налогу на доходы физических лиц (форма 3-НДФЛ).

Срок подачи декларации 3 НДФЛ

По общему правилу предоставление декларации 3-НДФЛ осуществляется налогоплательщиком самостоятельно не позднее 30 апреля года, следующего за отчетным годом.

Заполнение декларации 3-НДФЛ

Порядок уплаты налога на доходы физических лиц (НДФЛ) имеет ряд особенностей, которые необходимо учитывать при заполнении декларации. Наши специалисты помогут вам сэкономить свое время и подготовят за Вас декларацию 3-НДФЛ. «БукКипер Проф» гарантирует высокое качество предоставляемых услуг и полное соблюдение конфиденциальности.

Возврат подоходного налога за обучение в 2020 году

Возврат НДФЛ по расходам за обучение

В 2020 году вернуть налог за обучение можно по расходам, осуществленным в 2016, 2017 и 2020 годах. Таким образом, налогоплательщики имеют право на заполнение деклараций 3-ндфл за 3 последние года.

Если расходы за обучение были в 2020 году, тогда необходимо заполнить декларацию 3-ндфл за 2020 год на основании справки 2-ндфл за этот же год и отразить в ней сумму фактических расходов на обучение, произведенных именно в 2020 году (при этом не важно, за какой год, будь то за 2017 или авансом за 2020.

Это же самое касается и деклараций за другие годы: в каком году были расходы, за тот год и нужно заполнять 3-ндфл.

Получить налоговый вычет за обучение можно в следующих случаях:

Возврат налога за обучение ограничивается следующим образом:

На сайте Вы можете заполнить декларацию 3-ндфл онлайн на налоговый вычет по расходам за обучение и отправить ее на проверку нашему специалисту.

Также необходимо отметить следующее: в любом случае, вернуть налог за конкретный год больше, чем он был фактически уплачен, не предоставляется возможным. Если, согласно справке 2-ндфл доходы налогоплательщика, например, за 2020 год составили 100 000 рублей, по ним сумма уплаченного налога работодателем 13 000 рублей, тогда максимальный возврат ограничивается этими 13 000 рублей:

Пример 1:

Налогоплательщик в 2020 году потратил за обучение брата 60 000 рублей и за обучение двух детей по 30 000. Таким образом, налогоплательщик претендует к возврату из налоговой следующие суммы: 60000*0,13+ 30000*0,13+ 30000*0,13 = 14 300 рублей.

Согласно справке 2-ндфл, полученной у своего работодателя, доходы налогоплательщика в 2020 году составили 98 700 рублей, сумма уплаченного налога – 12 831. Таким образом, максимальная сумма возврата налога за 2020 год составляет 12 831, несмотря на право на получение 14 300 рублей. Недополученная разница «сгорает» и не переносится на следующий год.

Следовательно, при наличии нескольких работ в одном году, указывайте в декларации все справки 2-ндфл для расчета максимальной суммы возврата налога.

Вернуть налог по расходам за обучение возможно при наличии соответствующей лицензии у образовательного учреждения, при этом возврат налога также возможен и при обучении в автошколе, в дошкольных образовательных учреждениях, дистанционно и т.п.

— вычеты у репетитора;

— вычеты по расходам за обучение супруга;

— за обучение неродного ребенка;

Документы, которые предоставляются в налоговую инспекцию, для возврата налога за обучение

Дополнительные документы можно уточнить по телефону, позвонив в налоговую по месту прописки (куда и будет подаваться декларация).

С собой необходимо также взять оригиналы документов и их копии. Декларацию и Заявление о возврате налога подготовьте в двух экземплярах, один из них вернет инспектор с пометкой о приемке.

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

© 2015-2020 ИП Гребенкин А.А.

ИНН 434583621300, ОГРНИП 316435000071159

Тел.: 8 (953) 130-55-00

Автоматизация заполнения налоговой декларации 3-НДФЛ