Получение имущественного вычета у работодателя

Для того чтобы не ждать следующего года и начать получение имущественного вычета в том же году, когда купили квартиру, обратитесь к своему работодателю. Но сначала возьмите в ИФНС налоговое уведомление. Этот документ выдается налоговой инспекцией и подтверждает ваше право на имущественный налоговый вычет. Основание – п. 3 ст. 220 НК РФ. Форма такого уведомления утверждена приказом ФНС России от 25.12.2009 г. № ММ-7-3/[email protected]Получив уведомление, работодатель перестанет перечислять в бюджет 13% от вашей зарплаты.

Обратите внимание: работодатель не будет проверять документы, подтверждающие ваше право на имущественный вычет. Он обязан предоставить имущественный налоговый вычет работнику только на основании налогового уведомления.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера «Секреты риэлтора»: Квартира-без-агента.ру. С помощью материалов сайта вы сможете самостоятельно ориентироваться в вопросах купли-продажи недвижимости, контролировать своего риэлтора и задавать ему правильные вопросы.

Что необходимо для получения налогового уведомления?

Чтобы получить налоговое уведомление, вы должны обратиться в налоговую инспекцию и предоставить следующие документы:

- Заявление, в котором указаны паспортные данные, адрес, ИНН (при его наличии), размер имущественного налогового вычета по расходам на приобретение или строительство жилья.

- Документы, подтверждающие право на имущественный налоговый вычет: свидетельство о праве собственности в случае приобретения дома, квартиры, долей в них; акт приема-передачи в случае приобретения квартиры в новостройке. Предоставьте копии.

- Документы на уплату процентов, если жилье приобреталось в кредит. Копии.

- Платежные документы. Предоставьте копии.

- Справку с места работы, в которой указаны реквизиты работодателя: ИНН, КПП, название компании (или данные ИП), адрес, телефон.

- имущественный налоговый вычет в размере фактических расходов на новое строительство, приобретение на территории РФ жилых домов, квартир, комнат или долей в них;

- имущественный налоговый вычет в сумме фактически уплаченных процентов по целевым займам (кредитам), израсходованным на новое строительство или приобретение на территории РФ жилого дома, квартиры, комнаты или долей в них.

- Подождать год и подать декларацию. Для этого нужно весь год отдавать свои деньги в бюджет, потом заполнять бумаги и ждать четыре месяца.

- У работодателя в текущем году. Для этого нужно получить уведомление о праве на вычет. И можно не платить НДФЛ сразу же, не дожидаясь следующего года.

- Вы работаете по трудовому договору.

- Платите НДФЛ по ставке 13%.

- У вас есть право на вычет именно в текущем году.

- Налоговая подтвердила это право документом.

Какие вычеты можно получать у работодателя

У работодателя можно получать не все налоговые вычеты, а только эти:

- Имущественный вычет при покупке или строительстве жилья.

- Вычет с процентов по ипотеке.

- Вычет по расходам на лечение и обучение.

- Вычет по взносам на негосударственное пенсионное страхование, добровольные взносы и накопительную часть пенсии.

- Страхование жизни, ДМС.

Еще у работодателя можно получать стандартные вычеты. Но для них другой порядок: не нужно брать уведомление в налоговой, достаточно написать заявление, и доход будут уменьшать автоматически. Например, на 1400 рублей в месяц, если у работника один ребенок, и на 2800 рублей, если детей двое.

Инвестиционный вычет или вычет за пожертвования у работодателя не получают, налог вернут только по декларации.

Как работодатель предоставляет социальные вычеты

Социальные вычеты — это вычеты на лечение, обучение, пенсию и страхование. Такие вычеты предоставляют с того месяца, когда работник принес заявление и уведомление из налоговой. То есть в этом месяце его доход уменьшат на сумму вычета. Если вычет больше зарплаты, остаток перенесут на следующий месяц.

Такие уведомления можно брать после каждого расхода. Их может быть несколько в течение года. Потратились на зубного — принесли заявление на вычет. Оплатили автошколу — снова подали документы, чтобы не платить налог. При этом нужно следить за лимитом вычета — это 120 тысяч рублей в год, не считая обучения детей и дорогостоящего лечения.

Например, Павел оплатил в январе 2020 года услуги стоматолога и платные анализы — всего 35 тысяч рублей. В феврале он подаст в налоговую заявление о подтверждении права на вычет. В марте 2020 года ему выдадут уведомление. Этот документ Павел отнесет в бухгалтерию и скажет: дайте мне вычет в сумме 35 тысяч рублей, вот справка. При расчете налога на доходы за март у Павла не удержат его с 35 тысяч рублей, а сразу отдадут на руки вместе с зарплатой. Павел не будет ждать 2020 года и подавать декларацию, он заберет 4550 рублей сразу.

В апреле Павел оплатит операцию маме и курсы вождения для себя. Он потратит 70 тысяч рублей и снова возьмет уведомление о праве на вычет. В мае у Павла удержат меньше налога: он получит на 9100 рублей больше обычного.

Как работодатель предоставляет имущественный вычет

Имущественный вычет положен при покупке жилья. У него лимит не на каждый год, а один на всю жизнь — сейчас это 2 млн рублей.

Особенность этого вычета в том, что у него остаток переносится на следующий год. То есть право на вычет могло появиться два года назад, но весь налог забрать не удалось. Поэтому каждый год можно брать новое уведомление, чтобы сразу не платить налог из зарплаты.

В отличие от социального вычета имущественный дают с начала года. Даже если квартиру купили в марте или уведомление взяли только в марте, работодатель должен вернуть весь налог, который удержал с января. Иногда бухгалтеры боятся так делать, но все-таки положено именно так: это общая позиция ФНС, Минфина и Верховного суда.

Допустим, у Нины зарплата 40 тысяч рублей. В январе 2020 года Нина купила новостройку в ипотеку. Дом сдадут только в мае, поэтому пока она не имеет права на вычет. Но в мае это право у Нины появится — когда подпишут акт приема-передачи. С января по май 2020 года она все еще будет платить налог на работе.

Когда сдадут квартиру, Нина возьмет уведомление и отнесет его на работу: вот мое право на вычет в сумме 1,5 млн рублей. Уменьшайте мой доход при расчете налога.

Бухгалтерия предоставит Нине вычет с января 2020 года. Но так с начала года у нее удерживали НДФЛ, излишне уплаченную сумму ей вернут вместе с очередной зарплатой. Нина получит весь налог с января — 20 800 рублей за четыре месяца. И с мая у нее перестанут удерживать НДФЛ до конца года. Каждый месяц Нина будет получать все 40 тысяч рублей зарплаты и не будет платить в бюджет по 5200 рублей.

В следующем году она снова возьмет уведомление — и так будет продолжаться, пока не кончится вся сумма вычета. Ни одной декларации Нина не заполнит и камеральной проверки три месяца ждать не будет. Вы тоже так можете.

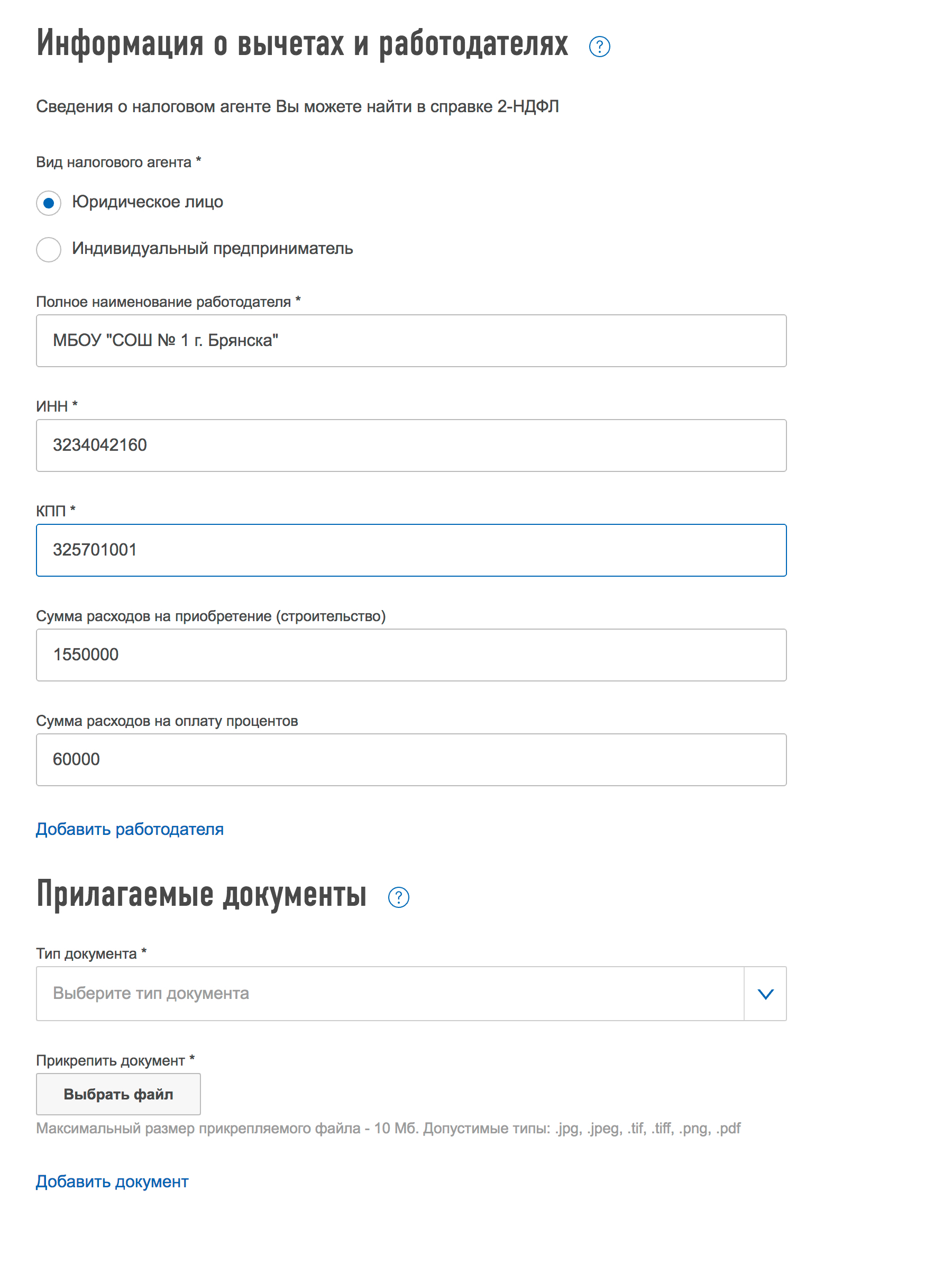

Заполните данные о своих расходах. В личном кабинете вас ждет простая и понятная форма для заполнения. Нужно указать, какие расходы вы хотите заявить для вычета, и прикрепить сканы подтверждающих документов. Если на имущественный вычет подавали документы в прошлом году, еще раз они не понадобятся — просто заполните адрес объекта и укажите сумму.

Данные о работодателе есть в справке 2-НДФЛ. Уведомление дают конкретному работодателю, поэтому это важно.

На имущественные и социальные вычеты заполняют разные формы заявлений.

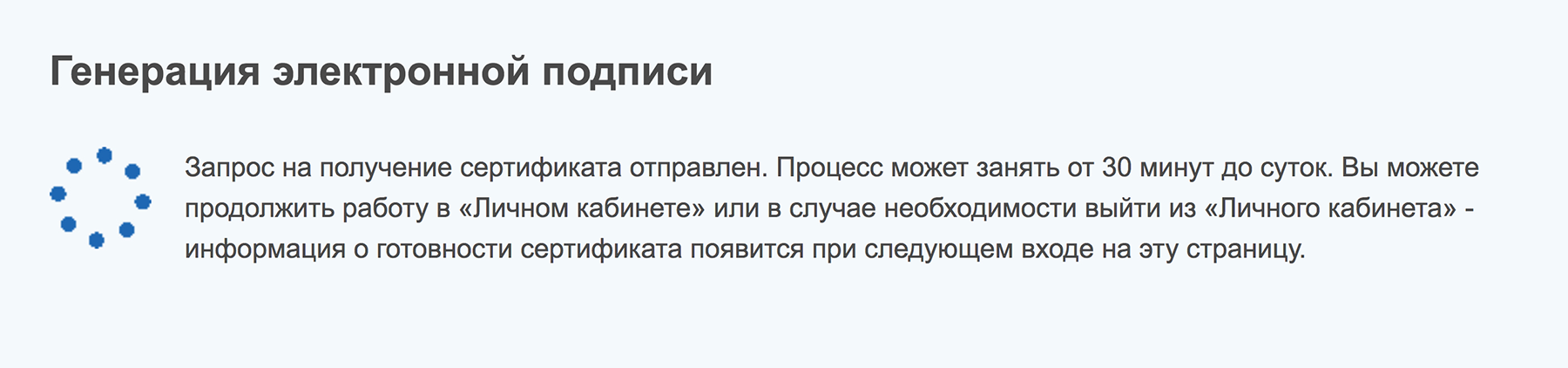

Для отправки заявления нужна электронная подпись. Она формируется прямо на сайте налоговой. Это бесплатно, но не быстро. Без такой подписи вы не сможете открыть форму заявления. Если подпись была в старом личном кабинете, в новом дизайне ее придется формировать заново — наберитесь терпения.

Такое может продолжаться часами. В старой версии было быстрее, но рано или поздно все получится и здесь

Такое может продолжаться часами. В старой версии было быстрее, но рано или поздно все получится и здесьОтправляйте заявление и ждите, когда будет готово уведомление.

Если нет личного кабинета, напишите заявление на бумаге. Приложите копии документов. Берите с собой оригиналы и несите лично в налоговую инспекцию. Можно отправить почтой.

Когда выдадут документ с подтверждением права на вычет?

Уведомление для работодателя делают примерно месяц. В старой версии личного кабинета не появлялось никаких сообщений о том, что оно готово, — приходилось звонить в налоговую и спрашивать. После звонка оказывалось, что документ давно ждет, когда его заберут.

Вы тоже не ждите, пока вам его доставят, а сами дергайте инспекторов. Когда пройдет месяц, вам будут обязаны выдать подтверждение для работодателя.

Что делать дальше?

Это уведомление нужно отнести в бухгалтерию. Там же напишите заявление с просьбой предоставить вычет. Больше ничего подтверждать не надо. Никаких справок, договоров на квартиру и деклараций от вас не нужно. Работодатель не будет проверять право на вычет: это сделала налоговая.

После того как оформите документы, просто ждите денег. Бухгалтерия сама посчитает, сколько вам положено, потому что это их обязанность. Но вы контролируйте: вся информация о предоставленных вычетах должна быть в расчетном листке.

Можно ли не брать уведомление, а подать декларацию в следующем году?

Да, можно. Вы сами выбираете, как забирать свой налог. Если не хотите, чтобы на работе знали, что вы купили квартиру, можете ничего не подавать им. В следующем году заполните декларацию и вернете налог себе на счет. Работодателю об этом сообщать не нужно.

Если есть право на социальный и имущественный вычет в одном году, как их выгоднее получать?

Напишите работодателю заявление, что сначала просите предоставить вам социальный вычет, а когда он закончится — имущественный. Так выгоднее, потому что остаток социального вычета не переносится на следующий год и просто сгорит. А имущественный вычет можно получать хоть десять лет.

Очередность вычетов вы выбираете сами. ФНС не против.

Можно ли в 2020 году получить уведомление о вычете по расходам за лечение, которые были в 2020 году?

Нет, если в 2020 году вы оплатили лечение, то возвращать будете тот налог, который платили именно в 2020 году. Если не успели сделать это через работодателя, теперь только по декларации. С 2020 года нельзя перенести социальный вычет на 2020 год.

А вот с имущественным так можно. Если заплатили за квартиру в 2020 году, но налог пока не забрали, можете заявить право на вычет в 2020. Хотя выгоднее убить двух зайцев: подайте декларацию за 2020 год, заберите налог. И получите уведомление на 2020 год, чтобы не платить его с остатка расходов прямо сейчас.

Если в прошлом году уже брали уведомление, надо ли брать еще одно в 2020?

Да, обязательно. Каждый год — новое уведомление. Даже если получаете вычет по той же квартире, все равно нужно брать новое уведомление.

Если еще не сделали этого, поторопитесь. Пока вы бесплатно кредитуете государство. Оно это вряд ли оценит.

Заявление о предоставлении имущественного налогового вычета

Виды имущественных вычетов

Имущественным вычетам, применяемым к доходам, облагаемым по ставке 13 %, посвящена ст. 220 НК РФ. Речь в ней идет о 4 видах вычетов:

- возникающих в случае продажи имущества (подп. 1 п. 1);

- равных компенсации стоимости имущества, реализуемого у налогоплательщиком (подп. 2 п. 1);

- в отношении затрат на приобретение жилья (подп. 3 п. 1);

- по процентам за кредит, взятый с целью покупки жилья (подп. 4 п. 1).

- на прямые расходы на покупку;

- вклады в строительство, в т. ч. покупку земли под него;

- проценты по целевым кредитам, взятым на покупку или строительство жилья.

- 2 млн руб. для расходов на покупку или строительство, причем вычет может быть использован в полном объеме, а если величина затрат по одному объекту для этого недостаточна, то применительно к нескольким объектам (подп. 1 п. 3 ст. 220 НК РФ);

- 3 млн руб. по процентам за кредит (п. 4 ст. 220 НК РФ), но такой вычет применим только к 1 объекту (п. 8 ст. 220 НК РФ).

- на проектирование и составление смет;

- стройку и достройку;

- отделку (материалы и работы);

- подключение к общим сетям или строительство локальных источников обеспечения водой, газом, теплом, электричеством, а также автономной канализации.

Вопрос о подаче заявления на вычет возникает в отношении 2 последних видов.

Вычеты при покупке жилья

Вычеты, связанные с затратами на приобретение жилья, наиболее востребованы. Они разделяются:

Размеры этих вычетов ограничены следующими суммами:

Оба вида вычетов могут быть использованы одновременно по 1 и тому же объекту и распространяются также на ситуации приобретения имущества в пользу собственников, не достигших 18 лет, их родителями или опекунами (п. 6 ст. 220 НК РФ). Но они неприменимы для расходов, оплаченных не самим налогоплательщиком, бюджетными средствами или средствами маткапитала, а также для сделок с взаимозависимыми лицами (п. 5 ст. 220 НК РФ). 2-й раз их получить нельзя (п. 11 ст. 220 НК РФ).

Приобретение возможно в долевую собственность. Это не мешает каждому из собственников воспользоваться в полной мере обоими вычетами в установленных законодательством размерах.

Расходы, учитываемые в вычете

Жилой объект (или его часть) может быть куплен уже готовым или недостроенным, построен за счет долевого участия в строительстве или своими силами. Для вычета правомерно учесть все затраты, непосредственно относящиеся к его появлению. Помимо средств, прямо уплаченных за приобретение объекта или доли в строительстве, могут быть учтены расходы:

Затраты на достройку и отделку учитываются только в том случае, если объект куплен недостроенным или договор предусматривает передачу жилья собственнику без отделки (подп. 5 п. 3 ст. 220 НК РФ).

Документы, дающие право на вычет

Человек, претендующий на вычет, должен собрать все документы, удостоверяющие факт приобретения имущества и объем понесенных расходов по нему:

- свидетельства о собственности (на землю, дом, квартиру, комнату, долю);

- договоры покупки, долевого участия, акты приемки-передачи;

- при покупке на детей или подопечных — документы о рождении или опеке;

- договор ипотеки или целевого займа;

- платежные документы любых видов на все расходы.

Этот комплект в части объема произведенных затрат должен быть максимально полным, т. к. корректировка суммы уже заявленного по конкретному объекту вычета (кроме суммы процентов по кредиту) не предусмотрена (письмо Минфина России от 11.06.2014 № 03-04-05/28176). Исключением является ситуация оплаты жилья в рассрочку (письмо ФHC Pоссии от 12.11.2014 № БC-4-11/[email protected]).

Полный перечень необходимых бумаг, которые необходимо подготовить при образении за имущественным вычетом, см. здесь.

Когда можно начать применять вычет

Вопрос о получении вычета станет актуальным тогда, когда на жилой объект будет зарегистрирована собственность или налогоплательщик получит на руки акт приемки готового объекта долевого строительства. До этого момента ни регистрация права на землю, отведенную под застройку (подп. 2 п. 3 ст. 220 НК РФ), ни расходы на уплату процентов по ипотеке (п. 4 ст. 220 НК РФ) не позволяют воспользоваться правом на вычет.

Начать применение вычета можно 2 способами:

- В том году, когда появилось право на вычет (не дожидаясь окончания года), представить собранный по нему пакет документов в ИФНС по месту постоянного жительства и через месяц забрать там уведомление о праве на вычет для его получения у своего работодателя уже в текущем году (п. 8 ст. 220 НК РФ). Форма этого уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/[email protected] Оно предназначено для выдачи конкретному работодателю, которого налогоплательщик укажет в заявлении.

- Дождаться окончания года, в котором возникло право на вычет, и подать комплект документов по нему в ИФНС вместе с декларацией 3-НДФЛ за соответствующий год (п. 7 ст. 220 НК РФ). После проверки документов и декларации ИФНС вернет налог, начисленный по ней, к возврату, а на остаток суммы при желании налогоплательщика даст уведомление о праве на вычет для его использования по месту работы. Декларация подается вместе со справками 2-НДФЛ от всех работодателей. Ее проверка займет 3 месяца (п. 2 ст. 88 НК РФ), и еще месяц уйдет на процедуры по возврату налога (п. 6 ст. 78 НК РФ) и оформлению уведомления о праве на вычет (п. 8 ст. 220 НК РФ).

Таким образом, вычет начинают применять с года появления права на него и используют в последующие годы при условии наличия в них дохода, с которого удерживается НДФЛ. Применение вычета будет происходить в течение того количества лет, которое необходимо для его полного использования на всю сумму расходов, подтвержденную документально (п. 9 ст. 220 НК РФ).

Для пенсионеров возможно использование вычета по 3 годам, предшествующим году появления права на него (п. 10 ст. 220 НК РФ). Если в год возникновения права на вычет отсутствовали доходы, облагаемые НДФЛ, то за вычетом можно обратиться в последующие годы (без ограничения их количества), но не позднее 3 лет с окончания годов, по которым нужно вернуть налог (письмо Минфина России от 11.06.2014 № 03-04-05/28218).

Работодатель, получивший уведомление о праве на вычет, начнет использовать его с месяца получения, но применительно к доходам всего года (письмо Минфина России от 25.09.2015 № 03-04-05/55051). Если на момент предоставления уведомления на текущий год налог уже был удержан и вернуть излишне удержанную сумму по месту работы за счет начисляемого налога за год не удается (сумма вычета превышает сумму начислений), ее возврат осуществит ИФНС (письмо Минфина России от 15.07.2014 № 03-04-05/34402).

Вне зависимости от способа, с помощью которого начато применение вычета, право на использование его остатка (если вычет должен будет использоваться в течение нескольких лет) надо ежегодно подтверждать в ИФНС 1 из следующих способов:

- Получать уведомление для места работы в начале года — по заявлению о выдаче такого уведомления (п. 8 ст. 220 НК РФ).

- Сдавать декларацию в ИФНС и возвращать налог через нее — по заявлению о возврате НДФЛ (п. 6 ст. 78 НК РФ), в котором указываются реквизиты счета для возврата налога. Подача заявления на применение имущественного вычета при этом не нужна (письмо Минфина России от 26.11.2012 № 03-04-08/7-413). Его роль выполняет сама декларация.

Когда встает вопрос о распределении вычета

Налогоплательщик может иметь несколько мест работы или на протяжении периода применения вычета поменять работу.

Если человек работает в нескольких местах на момент оформления уведомления о праве на вычет, можно запросить в ИФНС несколько таких уведомлений, распределив сумму вычета между всеми местами работы (п. 8 ст. 220 НК РФ). Сведения о работодателях и суммах вычета, относящихся к каждому из них, допускается указывать в одном заявлении.

При смене работы вычет по новому месту станет возможен только после предоставления уведомления о праве на него, адресованного новому работодателю. При этом за ИФНС оставлена возможность проверки данных по уже осуществленному возврату путем получения от налогоплательщика декларации 3-НДФЛ за год смены работы (п. 7 ст. 220 НК РФ). Сведения, отраженные в декларации, потребуется подтвердить справками 2-НДФЛ со всех мест работы за год. Через 4 месяца после подачи декларации будет возвращен излишне удержанный в году налог и предоставлено нужное уведомление.

О получении 2-НДФЛ от бывшего работодателя читайте в статье «Где можно взять (получить) справку 2-НДФЛ?».

Вопрос о распределении вычета может возникнуть также при приобретении жилья в совместную собственность, если общая сумма затрат по нему недостаточна для использования вычетов в полной сумме всеми собственниками. Они могут воспользоваться возможностью дать кому-то из них применить вычет в полной сумме, перераспределив его по заявлению в ИФНС. Другие собственники в этой ситуации используют вычет только частично или перенесут его на другие объекты.

Образец заявления в налоговую инспекцию

Заявление о праве на применение имущественного налогового вычета имеет определенную форму, рекомендованную для использования ФНС России. Бланк содержится в письме этого ведомства от 06.10.2016 № БС-4-11/[email protected] Несмотря на то, что формально применение документа определенной формы для такой цели не является обязательным, заявление в ИФНС лучше подавать на рекомендованном бланке, поскольку налоговой службой он разрабатывался с целью единообразия применяемой документации.

На нашем сайте вы найдете образец оформления заявления на получение 1-го уведомления о праве на имущественный вычет (через работодателя), выполненный на действующем бланке.

Образец заявления на возврат излишне уплаченного НДФЛ, подаваемого с декларацией 3-НДФЛ, можно качать здесь.

Итоги

Право на применение имущественного вычета по НДФЛ возникает при обзаведении жильем за счет его покупки или строительства. В объем вычета входят все фактические затраты, понесенные в связи с возникновением соответствующего объекта, и расходы по процентам на кредит, взятый на покупку (строительство).

Вычет становится применимым после приобретения права собственности на объект и завершения вложений в него. О возникновении права на него следует уведомить ИФНС либо в году возникновения, либо по его завершении. В первом случае вычет можно начать получать по месту работы сразу, во втором его сумму, приходящуюся на прошедший год, вернет налоговый орган.

Поскольку объем вычета обычно превышает величину годового дохода работника, возврат налога в связи с ним осуществляется в течение нескольких лет. В связи с этим заявление на применение вычета подается несколько раз до полного его использования. Для оформления заявления ФНС России разработан бланк рекомендованной формы.

Бланк и образец заполнения заявления на налоговый вычет

Здесь представлен бланк заявления на имущественный, социальный, стандартный и инвестиционный налоговый вычет при подаче декларации 3-НДФЛ в инспекцию.

Чтобы заполнить поля платежных реквизитов, для правильного перечисления денежных средств, вам поможет статья как узнать свой номер счета и реквизиты банка.

С остальными графами заявления, такими как номер ИФНС (в который вам предстоит обратиться), и номером ИНН вам помогут соответствующие статьи, с которыми вы сможете ознакомиться перейдя по ссылкам.

Скачать бланк заявления на возврат подоходного налога вы можете здесь

Он представлен в форматах pdf и excel, который можно открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

Заявление на возврат подается вместе с заполненной декларацией 3-НДФЛ, и необходимым пакетом документов. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо от руки на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

В шапке формы указываем свой ИНН. КПП не требуется, так как у физических лиц он отсутствует. Далее пойдем по списку:

1. Номер заявления — если это первое обращение за вычетом в этом году ставим 1.

2. Предоставляется в налоговый орган. По всей вероятности вы должны обладать этими сведениями, так как заполнили декларацию самостоятельно. Номер ИФНС можно подглядеть из неё, либо ищите как его узнать в блоке «полезная информация».

3. Указываем свои фамилию, имя и отчество.

4. Статус плательщика — если вы оформляете заявление на вычет, то как в образце указываем 1.5. Статья налогового кодекса для возврата излишне уплаченного налога в нашем случае 78.

6. В графе «прошу вернуть» пишем два раза цифру 1 (излишне уплаченную сумму налога).

7. Данная цифра есть в вашей декларации. Это сумма, подлежащая возврату из бюджета за отчетный год, за который подается 3-НДФЛ.

8. Налоговый период. Здесь требуется заполнить поля с помощью кодов, значения которых приведено на последнем листе бланка. Заполняем поле аббревиатурой ГД 00, что соответствует годовому отчету, и проставляем год, за который сдаем 3-НДФЛ.

9. Код ОКТМО для налогового вычета ищем в справке 2-НДФЛ, выданной вашим работодателем.

10. Код бюджетной классификации для налога на доходы одинаков для всех — 18210102030011000110.

11. Указываем количество страниц (3) и документов, прилагаемых к заявлению (декларация не считается).12. Далее ставим 1, если обращаемся в ИФНС лично и пропускаем три нижние строки, они заполняются только если отправляем представителя.

13. Заполняем телефон, ставим подпись и дату. День отраженный здесь должен соответствовать дню подачи заявления на возврат.14. Далее следует указать банковские реквизиты, куда будет переведен излишне уплаченный налог. Эти сведения можно взять из вашего договора с кредитной организацией либо в онлайн-банке. Там потребуется найти пункт реквизиты для переводов и скопировать информацию оттуда (думаю разберетесь). Главным вопросом останется вид счета (код):

02 — если перевод будет осуществляться на банковскую карту (текущий счет);

07 — если на депозит или вклад.

15. Код бюджетной классификации получателя и номер лицевого счета заполнять не нужно.16. Третий лист заполняется только если у вас отсутствует ИНН — потребуется паспорт или иной документ.

В налоговую нужно сдать копии документов и принести подлинники для проверки. Инспектор на месте сверит данные и заберет копии. Составьте реестр документов в двух экземплярах, один, с пометкой налогового инспектора, возьмите себе.

Документы можно сдавать без реестра, если список документов указать в заявлении. Если сдается копия, а не подлинник, то в приложении так и указывается.

После сдачи документов налоговый инспектор начнет проверку. Если будут выявлены ошибки или возникнут вопросы, то нужно будет уточнить несоответствия или представить копии дополнительных документов. Срок проверки документов – 30 календарных дней со дня подачи письменного заявления на получение имущественного налогового вычета.

Когда ИФНС выдаст налоговое уведомление, его нужно передать работодателю. Для работодателя уведомление будет служить основанием для предоставления налогового вычета. Как мы сказали выше, работодатель не вправе проводить проверку документов, подтверждающих приобретение жилья.

Заявление на имущественный вычет

Физическое лицо имеет право на получение имущественных налоговых вычетов, предусмотренных ст. 220 НК РФ. В общем случае эти вычеты предоставляются лицу при подаче по окончании года налоговой декларации по форме 3-НДФЛ в свою налоговую инспекцию (п. 7 ст. 220 НК РФ).

Однако некоторыми вычетами физлицо может воспользоваться и до окончания календарного года, обратившись с заявлением к работодателю (п. 8 ст. 220 НК РФ). К таким налоговым вычетам, в частности, относятся:

Как работнику написать своему работодателю заявление на возврат налога при имущественном вычете, расскажем в нашей консультации.

Заявление на получение имущественного вычета у работодателя

Необходимо помнить, что до подачи заявления работодателю работник должен подтвердить право на имущественный налоговый вычет в налоговой инспекции и получить в ней Уведомление по форме, утвержденной Приказом ФНС от 14.01.2015 № ММВ-7-11/[email protected] Это Уведомление нужно будет приложить к своему заявлению. Обращаем внимание, что Уведомление выдается на конкретный календарный год и для определенного работодателя, указанного в этом документе. Это означает, что каждый год нужно будет получать новое Уведомление. При этом даже если работник подаст такое заявление в середине года, вычет ему должен быть предоставлен с начала года, а НДФЛ пересчитан и возвращен работнику (Письмо Минфина от 06.10.2016 № 03-04-05/58149 ).

Пример заполнения такого заявления покажем ниже:

Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер

Налоговый кодекс дает физическим лицам, построившим или купившим жилье, право на получение имущественного вычета у своих работодателей. Кроме того, по месту работы можно получить еще и социальный вычет на обучение и лечение. У бухгалтеров в связи с этим возникает много вопросов. За какой период предоставить вычет, если сотрудник обратился за ним в середине года? Как вычислить сумму НДФЛ с учетом предоставленного вычета? Сколько времени хранить документы, подтверждающие право на вычет? В данной статье есть информация, которая поможет найти ответы и не ошибиться в расчетах. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

В каких случаях вычет можно получить у работодателя

По общему правилу, для получения имущественного и социального вычета налогоплательщик должен дождаться окончания налогового периода (то есть года), заполнить декларацию по форме 3-НДФЛ и сдать ее в инспекцию по месту жительства. Но есть исключения. Для имущественного вычета они предусмотрены в двух случаях: когда право на вычет возникло в связи с покупкой или строительством жилья, либо в связи с уплатой процентов по ипотечному кредиту. Для социального вычета исключение предусмотрено в случае, когда деньги налогоплательщика потрачены на лечение и обучение.

В каждой из этих ситуаций вычет можно получить до окончания года и без похода в ИФНС. Физическому лицу достаточно обратиться к своему работодателю, и тот будет выдавать зарплату с учетом имущественного или социального вычета (п. 8 ст. 220 НК РФ, п. 2 ст. 219 НК РФ). То есть попросту не будет удерживать из зарплаты сумму подлежащего вычету НДФЛ.

Заполнить и сдать через интернет 2-НДФЛ по новой форме Оформить заявку

Заполнить и сдать через интернет 2-НДФЛ по новой форме Оформить заявку

Кто вправе получить вычет по месту работы

Обратиться за вычетом к работодателю может только человек, с которым заключен трудовой договор (по основному месту работы или по совместительству). Срок действия договора значения не имеет — работодатель обязан предоставить вычет и тем, кто работает бессрочно, и тем, кто принят на службу на определенное время.

Если же с человеком заключен гражданско-правовой договор, то бухгалтерия не вправе предоставить ему имущественный вычет. Об этом напомнил Минфин России в письме от 14.10.11 № 03-04-06/7-271 (см. «Организации не могут предоставить имущественный вычет лицам, работающим по договорам гражданско-правового характера»). Соответственно, у лиц, сотрудничающих с организацией по договору ГПХ, есть только один вариант — дождаться, пока закончится год, заполнить декларацию и сдать ее в налоговую инспекцию. ИФНС проведет камеральную проверку и по ее итогам перечислит деньги на счет налогоплательщика.

Какие документы нужны для вычета

Для предоставления вычета работодателю нужно получить от работника два документа: уведомление из ИФНС (оно подтверждает право на вычет) и письменное заявление.

Заявление на имущественный вычет пишется в свободной форме. Для заявления на социальный вычет есть рекомендованная форма. Она приведена в письме ФНС России от 07.12.15 № ЗН-4-11/[email protected] (см. «Утверждена рекомендуемая форма заявления о подтверждении права на получение социальных налоговых вычетов»). Существует отдельная форма для заявления на социальный вычет по расходам на добровольное страхование жизни (приведена в письме ФНС России от 16.01.17 № БС-4-11/[email protected]; см. «ФНС рекомендовала форму заявления на получение у работодателя вычета по НДФЛ по расходам на добровольное страхование жизни»).

Уведомление работник самостоятельно получает в инспекции. Данный документ выдается на один календарный год. Это значит, что работодатель обязан предоставлять вычет в течение года, указанного в уведомлении. В следующем году работнику придется получить новое уведомление. Если он этого не сделает, то перестанет получать вычет по месту работы.

Бухгалтеру следует проверить, чтобы уведомление было составлено по установленной форме. Для имущественного вычета это бланк, утвержденный приказом ФНС России от 14.01.15 № ММВ-7-11/[email protected] Для социального вычета — бланк, утвержденный приказом ФНС России от 27.10.15 № ММВ-7-11/[email protected] Для социального вычета по расходам на добровольное страхование жизни — бланк, приведенный в письме ФНС России от 16.01.17 № БС-4-11/[email protected]

Далее необходимо убедиться, что уведомление выдано именно на текущий, а не на прошлый год, и в нем указаны данные именно этого, а не другого работодателя. Наконец, надо удостовериться, что уведомление содержит верные сведения о работнике. При наличии каких-либо ошибок и неточностей бухгалтер должен вернуть уведомление заявителю, чтобы тот получил в инспекции новый экземпляр с исправленными данными.

Если у бухгалтера возникнут сомнения в подлинности уведомления, он вправе обратиться в ИФНС, которая выдала документ, и попросить подтвердить выдачу. При этом отсутствие гербовой печати не говорит о подделке, поскольку в форме уведомления нет такого реквизита, как печать (см. письмо ФНС России от 27.10.15 № БС-4-11/18740; «В уведомлении о подтверждении права на имущественный вычет не предусмотрено проставление гербовой печати инспекции»).

Хранить уведомление надо в течение четырех лет. Данная обязанность установлена подпунктом 8 пункта 1 статьи 23 НК РФ, и о ней напомнили чиновники из Минфина России (письмо от 07.09.11 № 03-04-06/4-209). Добавим, что желательно не избавляться от оригинала, даже если до окончания четырехлетнего срока работник уволится.

Если в течение года изменились какие-либо обстоятельства (перевод, увольнение, реорганизация)

Не исключено, что в середине года какие-либо обстоятельства изменятся. В частности, работник может перейти из одного подразделения компании в другое. Такой переход никак не отразится на вычете, поскольку работодатель, указанный в уведомлении, останется прежним. Как следствие, работнику не понадобится идти в ИФНС за новым уведомлением. С этим согласны и в Минфине России (письмо от 07.09.11 № 03-04-06/4-209; см. «При переводе работника в пределах одной компании заново запрашивать уведомление о праве на имущественный вычет не надо»).

Иначе обстоят дела при реорганизации. Если компания-работодатель была реорганизована, то правопреемнику присвоили новый ИНН и новый КПП. Но в уведомлении, выданном сотруднику до реорганизации, указаны прежние реквизиты. В результате уведомление становится недействительным, и его нужно поменять. Для этого работнику следует еще раз обратиться в налоговую инспекцию и получить новое уведомление с актуальными сведениями о работодателе. Такой порядок действий предложил Минфин России в письме от 23.09.08 № 3-5-03/[email protected] (см. «ФНС разъяснила порядок предоставления имущественного вычета работникам реорганизованной компании»).

Возможны и другие перемены — например, увольнение. Случается, что сотрудник в течение года уволился, но бывший работодатель продолжает выплачивать ему облагаемые НДФЛ доходы. В такой ситуации право на получение вычета не сохраняется. Неиспользованный остаток вычета работник получит по окончании года путем представления декларации по форме 3-НДФЛ (письмо Минфина России от 05.11.14 № 03-04-06/55651; см. «После увольнения сотрудника работодатель не должен предоставлять тому остаток имущественного вычета»).

Наконец, сотрудник в середине года может продать жилой объект, при покупке или строительстве которого ему предоставили имущественный вычет. Несмотря на это, бухгалтер будет продолжать ежемесячные вычеты, ведь реализация жилья не означает утрату права на вычет. Такого мнения придерживаются и чиновники (письмо ФНС России от 08.10.12 № ЕД-4-3/[email protected]; см. «Имущественный налоговый вычет при покупке квартиры можно продолжать получать и после ее продажи»).

С какого момента предоставлять вычет

В пункте 2 статьи 219 НК РФ четко говорится, что социальный вычет предоставляется начиная с месяца, в котором работник за ним обратился.

В отношении имущественного вычета полной ясности нет. Кодекс умалчивает, как должен поступить бухгалтер, если сотрудник обратился за вычетом в середине года. Можно ли дать вычет за весь год вне зависимости от даты получения документов? Или начать вычеты нужно строго с того месяца, когда работник принес бумаги?

Однозначного ответа на этот вопрос не существует. Специалисты из ФНС России считают, что впервые имущественный вычет у работодателя можно получать в месяце, в котором работник за ним обратился. Вычет за более ранние месяцы предоставляется инспекцией (письмо от 22.09.15 № БС-19-11/233; см. «ФНС: работодатель должен предоставить имущественный вычет начиная с того месяца, в котором налогоплательщик обратился за его получением»). Чиновники из Минфина высказывают противоположную позицию и разрешают давать вычет за все месяцы с начала года (письмо от от 20.01.17 № 03-04-06/2416; см. «Минфин: работодатель должен предоставить работнику имущественный вычет с начала года, даже если заявление было получено в середине года»).

Арбитражная практика по этому вопросу также противоречива. В начале 2015 года определением от 05.01.15 № 304-КГ14-6337 Верховный суд поддержал налоговиков (см. «Верховный суд: имущественный вычет представляется налоговым агентом с даты представления работником уведомления, а не с начала года»).

Но уже в апреле того же года судьи высказали противоположную точку зрения и отметили, что уведомление подтверждает право на вычет за целый год, а не за отдельные месяцы. По этой причине работодатель обязан предоставить имущественный вычет за весь год начиная с января, даже если сотрудник принес бумаги в середине года (определение ВС РФ от 14.04.15 № 307-КГ15-324; «Верховный суд: имущественный вычет предоставляется работнику с начала года, даже если работодатель получил заявление в середине года»).

Получается, что работодатель вправе выбрать любой из двух вариантов. Первый вариант — предоставить вычет начиная с месяца, в котором работник принес документы. Но тогда у работника появляются дополнительные хлопоты, так как он должен самостоятельно получить вычет за первые месяцы года. Второй вариант — предоставить вычет за весь год. При этом работодателю придется задним числом пересчитать облагаемую базу по НДФЛ. В итоге образуется излишне удержанная и перечисленная сумма налога, которую надо зачесть при выплате зарплаты за оставшиеся месяцы года, либо по заявлению работника перевести на его счет.

Как рассчитать НДФЛ с учетом имущественного или социального вычета

Прежде всего, следует определить размер вычета. Он указан в уведомлении, поэтому бухгалтеру не требуется производить самостоятельных расчетов.

Затем нужно действовать по алгоритму, который в общих чертах выглядит следующим образом. Сначала бухгалтер должен определить облагаемый доход сотрудника. Затем из полученной суммы отнять вычет. В итоге останется разность, которую нужно умножить на ставку НДФЛ, равную 13%. Это и есть величина налога на доходы, которую необходимо удержать из зарплаты и перечислить в бюджет.

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб?сервисе

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб?сервисе

Здесь действует одно важное правило: разность между доходом и вычетом не может быть отрицательной. Другими словами, если месячный доход работника меньше суммы вычета, при расчетах за данный месяц надо использовать не весь вычет, а лишь его часть. Остаток вычета следует перенести на следующие месяцы.

В марте сотрудник написал заявление о предоставлении ему имущественного вычета. Величина вычета, указанная в уведомлении, равна 2 000 000 руб. Работодатель принял решение предоставить вычет за весь текущий год, включая январь и февраль.

Ежемесячный доход работника составляет 55 000 руб., стандартные и социальные вычеты ему не предоставляются.

В январе и феврале налог, удержанный из зарплаты сотрудника, равнялся 7 150 руб.(55 000 руб. х 13%) за каждый месяц. В марте бухгалтер задним числом пересчитал облагаемую базу с учетом имущественного вычета.

В результате получилось, что в январе база по НДФЛ составила ноль (55 000 — 55 000 = 0). Сумма налога за январь также равна нулю. Остаток вычета, перенесенный на будущие месяцы, равняется 1 945 000 руб.(2 000 000 — 55 000).

В каждом из последующих месяцев года база по НДФЛ и сумма налога также равнялась нулю. При этом часть вычета, использованная в течение текущего года, составила 660 000 руб.(55 000 руб. х 12 мес.). Остаток вычета, перешедший на следующие годы, равен 1 340 000 руб.(2 000 000 — 660 000).

Налог на доходы за январь и февраль, излишне удержанный из зарплаты, составил 14 300 руб.(7 150 руб. х 2 мес.). Эта сумма по заявлению работника переведена на его банковский счет.

Заявление на имущественный вычет — образец

zayavlenie_na_imushchestvennyy_vychet_-_obrazec.jpg

Похожие публикации

Заявление на имущественный налоговый вычет используется при декларировании сведений о покупке или продаже имущества. Данным документом человек обозначает свое желание воспользоваться правом на вычет. Подается заявление о предоставлении имущественного налогового вычета в ИФНС вместе с декларацией и пакетом документов. Расскажем, какую форму надо применять в 2020 году, и что в ней указывать, чтобы в предоставлении вычета не отказали.

Заявление на вычет: когда применяется

В статье 220 НК РФ оговорены все случаи предоставления вычетов от сделок с имуществом.

Заявление на получение имущественного вычета заполняют в следующих ситуациях:

когда предоставляют пакет документов налоговикам на уведомление для получения вычета по месту работы за текущий год;

когда пишут заявление работодателю, прикладывая полученное из ИФНС уведомление.

В отдельных инспекциях порой просят прикладывать заявление на имущественный вычет и к декларации 3-НДФЛ, причем иногда не только при покупке жилого недвижимого имущества, но и при облагаемой продаже имущества. Однако, уже давно Минфином выпущено письмо № 03-04-08/7-413 от 26.11.2012, в котором разъясняется, что декларация сама выступает в роли заявления на получение вычета, поэтому прикладывать к ней дополнительную форму не требуется.

Кроме того, есть отдельное заявление на возврат налога при имущественном вычете – для получения денежных средств на счет получателя.

Какую форму надо использовать

Форма заявления на имущественный вычет 2020 законодательно не утверждена. Требований к бланку также не установлены. Поэтому заполнять его можно так, как будет удобно налогоплательщику:

набрать на компьютере и распечатать.

Так как строгого формата нет, допускается составить документ в произвольном виде. Однако ИФНС специально разработала бланки, которые рекомендуется использовать для случаев:

подтверждения права на вычет, чтобы получать его у работодателя (форма приведена в письме ФНС России от 06.10.2016 № БС-4-11/[email protected]);

возврата ИФНС излишне уплаченного налога по итогам проверки декларации (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/[email protected], в ред. от 30.11.2020).

В них есть все необходимые поля для того, чтобы налоговой инспекции было проще выполнить запрос гражданина.

Гражданин вправе самостоятельно выбрать наиболее удобный способ получения вычета – подавая документы инспекции по месту жительства или своему работодателю.

Получение вычета по месту работы

Законодательство разрешает уже в году приобретения воспользоваться своим правом на вычет при покупке жилой недвижимости и при уплате процентов по кредиту, взятому для ее приобретения, обратившись за льготой к своему работодателю. Для этого надо:

собрать пакет документов, свидетельствующих о наличии права;

обратиться в ИФНС с заявлением на уведомление на имущественный вычет 2020;

получить от налоговиков официальный бланк-разрешение.

В заявлении о получении имущественного налогового вычета 2020, на основе которого ИФНС подтвердит право налогоплательщика для работодателя, обязательно надо указать:

кому оно адресуется (номер ИФНС);

ИНН заявителя (если он имеется);

фамилию, имя, отчество заявителя полностью;

год получения вычета;

у каких работодателей планируется получать вычет (наименование, ИНН, КПП, адрес);

перечень прилагаемых документов;

Нужно прописать паспортные данные для точной идентификации налогоплательщика, а также оставить контактный телефон для связи. В конце заявления гражданин ставит подпись. Дату заявления о использовании имущественного вычета указывают либо на момент заполнения бланка, либо проставляют в день подачи документа по месту предоставления вычета.

Подтверждение будет выдано физлицу в письменном виде. Далее его нужно передать работодателю вместе с заявлением.

Образец заявления на имущественный вычет для получения уведомления от ИФНС:

Как заявить вычет работодателю

После получения уведомления из ИФНС в бухгалтерию работодателя подается отдельное заявление на вычет НДФЛ по имущественному вычету, к которому прилагается полученная из ИФНС бумага.

На основании переданного заявления на предоставление имущественного вычета с заработной платы и иных облагаемых доходов по месту работы, с работника перестанут удерживать начисленный НДФЛ. Причем налог пересчитают с начала календарного года. Так будет продолжаться вплоть до момента, пока начисленная сумма не превысит заявленную сумму по вычету, либо до конца года, если сумма дохода в этот период будет меньше суммы вычета (тогда на следующий год подтверждение надо оформлять в ИФНС заново).

Образец заявления на получение имущественного налогового вычета у работодателя:

Заявление на возврат имущественного вычета в ИФНС

При заявлении вычета через ИФНС, налог, выявленный, как излишне уплаченный по результатам года, налоговики перечисляют гражданину на личный банковский счет. Указывать реквизиты другого человека нельзя – тогда средства не поступят. В бланке надо заполнить:

ФИО налогоплательщика его ИНН, паспортные данные;

налоговый период, за который возвращается налог;

банковские реквизиты, на которые будет перечислен НДФЛ.

Деньги перечисляют после завершения камеральной проверки декларации, в течение месяца после подачи заявления. Этот бланк не обязательно направлять вместе другими документами, его можно вручить ИФНС и позже. Если же человек стремится быстрее получить деньги, то лучше сразу приложить его к общему пакету документов на возврат, одновременно с подачей декларации.

Заявление о возврате имущественного налогового вычета (образец):

Как в 2020 году получить налоговый вычет на работе без декларации

Если у вас есть право на вычет за квартиру, учебу или лечение, у вас есть удобный способ получить вычет. Вы можете получить его в виде, скажем так, прибавки к своей ежемесячной зарплате на официальной работе. На самом деле вам просто разрешат не платить налог через работодателя, но для вас это будет выглядеть как прибавка. И получите вы ее не в следующем году и не после горы бумажек, а уже буквально через месяц.

Вот как все обстоит.

Что за НДФЛ? Кого это касается?

Это касается тех людей, которые платят НДФЛ по ставке 13% и работают по трудовому договору. Важно работать именно по трудовому — гражданско-правовой, даже постоянный и долгосрочный с уплатой всех налогов, не подойдет.

Каждый месяц из зарплаты у таких работников удерживают НДФЛ — налог на доходы физлиц.

Человеку отдают зарплату за вычетом налога, а сам налог перечисляет работодатель. Платит как бы сотрудник, но фактически перевод делает работодатель. Например, при официальной зарплате в 50 тысяч рублей работник получит 43 500 рублей, а 6500 попадут в бюджет. В нашем примере 6500 рублей — это НДФЛ, который человек отдаст государству в знак признательности за его, государства, существование.

НДФЛ хоть и федеральный налог, но по большей части попадает в бюджет субъекта РФ — то есть в бюджеты республик, краев, автономных областей, округов федерального значения. Если вы работаете в Краснодаре, ваши 13% от зарплаты идут в Краснодарский край, если в Салехарде — то в Ямало-Ненецкий автономный округ, а если в Москве — то в бюджет Москвы. Эти деньги идут на зарплату чиновникам, уборку снега, содержание больниц, пособия многодетным, ремонт дорог и социальные программы.

Что за вычеты?

Если сотрудник платит НДФЛ, у него может появиться право на налоговый вычет. Например, он купил квартиру, оплатил курсы английского ребенку и операцию маме. Значит, государство разрешит уменьшить налогооблагаемый доход и заплатить меньше налога.

Есть два способа вернуть налог:

Чек-лист для вычета через работодателя

Чтобы вам не платить налог в текущем году, должны совпасть такие условия: