Приказ о материальной помощи в связи с пожаром

Вопрос: На основании заявления и справки УНД ГУ МЧС России по Кемеровской области работнику оказана материальная помощь в связи с пожаром жилого дома в размере 10 000 рублей. Нужно ли облагать НДФЛ и страховыми взносами?

Аудитор отмечает, что понятие «пожар» в одних нормативных актах трактуется либо как стихийное бедствие (п. 3 ст. 13 Федерального закона от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации», п. 3 ч. 1 ст. 398 Уголовно-процессуального кодекса РФ, п. 1 ст. 24 Федерального закона от 10.01.2003 N 17-ФЗ «О железнодорожном транспорте в Российской Федерации»), либо как чрезвычайное обстоятельство (ст. 4 Трудового кодекса РФ, п. 1 ст. 887 Гражданского кодекса РФ).

При этом действующее законодательство РФ по налогам и сборам, страховым взносам не содержит четких определений понятий «стихийное бедствие», «чрезвычайное обстоятельство».

В специальных нормативно-правовых актах, в частности в Государственном стандарте РФ «Безопасность в чрезвычайных ситуациях. Природные чрезвычайные ситуации. Термины и определения. ГОСТ 22.0.03-97/ГОСТ Р 22.0.03-95», утвержденном Постановлением Госстандарта России от 25.05.1995 N 267 (далее — ГОСТ 22.0.03-97/ГОСТ Р 22.0.03-95), дано определение понятия «стихийное бедствие». В п. 3.1.6 ГОСТ 22.0.03-97/ГОСТ Р 22.0.03-95 указано, что стихийное бедствие — это разрушительное природное и (или) природно-антропогенное явление или процесс значительного масштаба, в результате которого может возникнуть или возникла угроза жизни и здоровью людей, произойти разрушение или уничтожение материальных ценностей и компонентов окружающей природной среды. В соответствии с ГОСТ 22.0.03-97/ГОСТ Р 22.0.03-95 события, которые принято считать стихийными бедствиями, являются опасными геологическими (например, землетрясение, обвал, оползень), гидрологическими (сель, лавина, затопление, наводнение), метеорологическими (ураган, град, снег) явлениями. При этом четких критериев квалификации события в качестве стихийного бедствия ГОСТ 22.0.03-97/ГОСТ Р 22.0.03-95 не содержит.

Определение понятия «чрезвычайное обстоятельство» также не дано ни в одном нормативно-правовом документе.

Законодательно закреплено лишь определение понятия «чрезвычайная ситуация». Согласно ст. 1 Федерального закона от 21.12.1994 N 68-ФЗ «О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера» чрезвычайная ситуация — это обстановка на определенной территории, сложившаяся в результате аварии, опасного природного явления, катастрофы, стихийного или иного бедствия, которые могут повлечь или повлекли за собой человеческие жертвы, ущерб здоровью людей или окружающей природной среде, значительные материальные потери и нарушение условий жизнедеятельности людей.

Кроме того, в иных нормативно-правовых актах есть упоминание о пожаре как о чрезвычайной ситуации, в частности, для целей исчисления налога на прибыль согласно пп. 6 п. 2 ст. 265 Налогового кодекса РФ к внереализационным расходам приравниваются потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций.

Таким образом, для целей обложения НДФЛ, страховыми взносами и взносами на травматизм имеет значение отнесение пожара к чрезвычайным обстоятельствам. А для отнесения пожара к чрезвычайным обстоятельствам важно, чтобы его причина носила объективный характер и не была связана с действиями или бездействием физических лиц.

Кроме того, так как нормативно-правовыми актами пожар прямо не отнесен к чрезвычайным обстоятельствам, возможно подтвердить пожар как факт чрезвычайного обстоятельства официальным документом из соответствующего органа, в частности, это может быть справка органов Государственного пожарного надзора.

По мнению Минфина РФ для целей применения п. 8 ст. 217 Кодекса пожар может быть отнесен к стихийному бедствию или к чрезвычайному обстоятельству, если его причина носила объективный характер и не была связана с действиями или бездействием пострадавших от пожара физических лиц, претендующих на освобождение от уплаты налога на доходы физических лиц с суммы единовременной выплаты (Письмо Минфина России от 10.06.2013 N 03-04-05/21487).

При этом, согласно указанному Письму:

«Для подтверждения факта пожара, возникшего в связи со стихийным бедствием или чрезвычайным обстоятельством, следует обращаться в соответствующие органы для получения справки (в частности, в Государственную противопожарную службу МЧС России).

При этом освобождение от налогообложения сумм единовременной выплаты, полученной в связи с утратой при пожаре имущества налогоплательщика, требует подтверждения соответствующего факта (в данном случае нахождения имущества налогоплательщика в доме отца во время пожара).

Свидетельством того, что во время пожара в сгоревшем доме находилось имущество налогоплательщика, может служить, например, факт регистрации проживания налогоплательщика в доме отца, свидетельские показания соседей.

В случае отсутствия соответствующего подтверждения указанная выплата подлежит налогообложению в установленном порядке».

Так же в отношении налогообложения НДФЛ суммы материальной помощи в целях возмещения материального ущерба в связи с пожаром в квартире работника, УФНС России по г. Москве в 2008 г. были даны разъяснения, что это может быть признано чрезвычайным обстоятельством при наличии подтверждающих документов (Письмо УФНС России по г. Москве от 22.08.2008 N 21-11/[email protected]).

Таким образом, по мнению аудитора, Общество вправе не облагать НДФЛ единовременно оказанную в связи с пожаром материальную помощь на основании справки УНД ГУ МЧС России по Кемеровской области в случае, если в данной справке либо других предоставленных сотрудником документах будет обозначено, что имущество сотрудника действительно пострадало в результате пожара, и при этом причина пожара носила объективный характер и не была связана с действиями или бездействием пострадавшего от пожара сотрудника.

В разъяснении сотрудника ПФР Д.И. Покшан от 21.11.2009 сказано, что сумма материальной помощи в связи с чрезвычайным обстоятельством (пожаром в квартире) в целях возмещения работнику (гражданину РФ, иностранному гражданину или лицу без гражданства) материального ущерба не является объектом обложения страховыми взносами.

При этом, аудитором рекомендуется во внутренних локальных актах (например, в положении о выплате работникам материальной помощи) указывать, какие документы и в каких случаях работникам необходимо представлять в целях оказания материальной помощи.

Таким образом, по мнению аудитора, Общество вправе не облагать страховыми взносами единовременно оказанную в связи с пожаром материальную помощь на основании справки ОНД г. Белово УНД ГУ МЧС России по Кемеровской области в случае, если в данной справке либо других предоставленных сотрудником документах будет обозначено, что имущество сотрудника действительно пострадало в результате пожара, и при этом причина пожара носила объективный характер и не была связана с действиями или бездействием пострадавшего от пожара сотрудника.

Вместе с тем, учитывая, что определение понятия «чрезвычайное обстоятельство» не дано ни в НК РФ для целей обложения НДФЛ, ни в Законе N 212-ФЗ для целей обложения страховыми взносами, ни в Законе N 125-ФЗ в целях исчисления взносов на травматизм, не исключены споры с проверяющими по поводу обложения данных сумм материальной помощи. В настоящее время судебной практики по данному вопросу нет.

Рекомендуем обратиться за разъяснениями в соответствующие официальные органы.

Выплачиваем материальную помощь работникам

Нередко возникают ситуации, когда работник обращается к работодателю за материальной помощью. И если у организации есть желание и возможность помочь, работнику выплачивают требуемую сумму. Расскажем о том, как правильно оформить подобные выплаты, как учитывать их при налогообложении и исчислении страховых взносов.

Причины, по которым работник решает обратиться за материальной помощью, могут быть различными, например, предстоящий отпуск, рождение ребенка или срочная необходимость в лечении. От основания для выплаты материальной помощи во многом зависит порядок ее налогообложения, а также документального подтверждения понесенных организацией расходов.

Как оформить выдачу материальной помощи

Первым делом работник, желающий получить материальную помощь, должен написать соответствующее заявление и приложить к нему документы, подтверждающие необходимость в такой помощи.

Например, для получения материальной помощи в связи с рождением ребенка работнику следует сделать копию свидетельства о рождении и передать ее в бухгалтерию вместе с заявлением. Если матпомощь требуется лицу, пострадавшему от стихийного бедствия, к своему заявлению он прилагает справку, выданную компетентным государственным органом. В частности, пожар, по мнению финансистов, может быть отнесен к стихийному бедствию или к чрезвычайному обстоятельству, если его причина носила объективный характер и не была связана с действиями или бездействием пострадавшего от пожара лица. В таком случае за документом для подтверждения указанного факта пожара, работнику следует обращаться в Государственную противопожарную службу МЧС России (письмо Минфина России от 10.06.2013 № 03-04-05/21487).

Если руководство организации принимает решение удовлетворить заявление работника, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация разрабатывает ее самостоятельно.

Обратите внимание: если матпомощь организация оказывает за счет прибыли прошлых лет, такая выплата должна быть одобрена общим собранием участников общества с ограниченной ответственностью или акционеров акционерного общества. Решение собрания оформляется протоколом — п. 6 ст. 37 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» ст. 63 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах». Если в ООО или АО единственный участник или акционер, он оформляет свое решение письменно (ст. 39 Федерального закона от 08.02.98 № 14-ФЗ, п. 3 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ).

Расходы, учитываемые при налогообложении

По общему правилу расходы на выплату материальной помощи организация не вправе учесть при исчислении налога на прибыль. На это прямо указывает п. 23 ст. 270 НК РФ. Отметим, что в данном пункте не уточняется, о какой именно материальной помощи идет речь.

Президиум ВАС РФ в постановлении от 30.11.2010 № 4350/10 пришел к выводу, что к материальной помощи, не учитываемой в расходах на основании п. 23 ст. 270 НК РФ, относятся выплаты, которые не связаны с выполнением ее получателем трудовой функции. То есть не отражаются в налоговой базе выплаты, направленные на удовлетворение социальных потребностей, обусловленные возникновением трудной жизненной ситуации или наступлением определенного события. К таким событиям, в частности, могут быть отнесены причинение вреда в связи со стихийным бедствием или другим чрезвычайным обстоятельством, смерть члена семьи, рождение или усыновление ребенка, тяжелое заболевание и т.п.

В то же время, по мнению Президиума ВАС РФ, есть случаи, когда материальную помощь можно учесть в расходах. В частности, выплаты материальной помощи к отпуску, предусмотренные системой оплаты труда, также трудовым или коллективным договором, отвечают таким критериям, как экономическая обоснованность и направленность на осуществление приносящей доход деятельности (п. 1 ст. 252 НК РФ). Поэтому судьи пришли к выводу, что суммы материальной помощи к отпуску можно учесть в составе расходов на оплату труда (ст. 255 НК РФ).

Такой подход подтвердил впоследствии и Минфин России. Например, в письме от 02.09.2014 № 03-03-06/1/43912 финансисты указали, что единовременная выплата к отпуску является элементом системы оплаты труда, если такая выплата:

а) предусмотрена трудовым или коллективным договором;

б) зависит от размера заработной платы;

в) зависит от соблюдения трудовой дисциплины работником.

В таком случае выплата связана с выполнением работником его трудовой функции и не признается материальной помощью по смыслу п. 23 ст. 270 НК РФ. Соответственно, сумму выплаты можно учесть в составе расходов на оплату труда.

Страховые взносы

На основании п. 3 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон № 212-ФЗ) и подп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон № 125-ФЗ) страховые взносы не начисляются на суммы единовременной материальной помощи, которая оказывается:

а) лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от терактов на территории РФ;

б) работнику в связи со смертью члена (членов) его семьи;

в) работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 руб. на каждого ребенка.

Кроме того, согласно п. 11 ч. 1 ст. 9 Закона № 212-ФЗ и подп. 12 п. 1 ст. 20.2 Закона № 125-ФЗ не подлежат обложению страховыми взносами суммы материальной помощи, оказываемой работодателями своим работникам в иных случаях, в сумме, не превышающей 4000 руб. на одного работника за расчетный период.

Вопрос: нужно ли облагать страховыми взносами выплаты сверх указанной суммы? Напомним, что объектом для начисления страховых взносов являются выплаты, произведенные в пользу работников в рамках трудовых отношений и некоторых видов гражданско-правовых договоров (ч. 1 ст. 7 Закона № 212-ФЗ и п. 1 ст. 20.1 Закона № 125-ФЗ).

Специалисты ПФР и ФСС России дают положительный ответ. В совместном письме ПФР № НП-30-26/9660 и ФСС России № 17-03-10/08-2786П от 29.07.2014 сказано, что суммы выплат и иных вознаграждений в пользу работников (в том числе и материальной помощи), не относящиеся к стимулирующим и не зависящим от квалификации работников, сложности, качества, количества и условий выполнения самой работы, подлежат обложению страховыми взносами в общеустановленном порядке с учетом норм ст. 9 Закона № 212-ФЗ. К таким же выводам приходил и Минтруд России в письме от 20.01.2014 № 17-3/В-13.

Суды, как правило, придерживаются противоположной позиции. Например, Президиум ВАС РФ в постановлении от 14.05.2013 № 17744/12 указал, что выплаты социального характера, которые основаны на коллективном договоре и не являются стимулирующими, не облагаются страховыми взносами. К ним Президиум ВАС РФ отнес, кроме прочего, суммы материальной помощи, которые выплачиваются вне зависимости от квалификации работников, сложности, качества, количества произведенной работы и условий труда. Основываясь на выводах Президиума ВАС РФ, было вынесено, в частности, постановление ФАС Восточно-Сибирского округа от 31.07.2014 № А33-15536/2013. Судьи отметили, что выплаты социального характера не являются оплатой труда работников (вознаграждением за труд). Поэтому они не относятся к объекту обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

В статье 217 НК РФ указаны случаи полного и частичного освобождения от обложения НДФЛ материальной помощи, оказываемой работнику.

Виды материальной помощи, полностью не облагаемой НДФЛ

На основании п. 8 ст. 217 НК РФ не облагаются НДФЛ суммы единовременной материальной помощи, оказываемой работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи. Обратите внимание, что не облагаются налогом именно единовременные выплаты.

Исходя из разъяснений Минфина России (письма от 22.05.2006 № с и от 16.11.2005 № 03-05-01-04/360) под понятие «единовременная материальная помощь» подпадает такая выплата, которая производится гражданину на определенные цели не более одного раза за календарный год. Если материальная помощь предоставляется частями в течение года, такая выплата не может быть признана единовременной вне зависимости от причин, по которым она не была выдана одной суммой.

Таким образом, выплата материальной помощи лицу в связи с одним и тем же событием, производимая в соответствии с разными распоряжениями работодателя, не может рассматриваться как единовременная (письмо Минфина России от 22.08.2013 № 03-04-06/34374).

Кроме того, полное освобождение от НДФЛ предусмотрено для выплат (в том числе в виде материальной помощи), осуществляемых (п. 8.3 и 8.4 ст. 217 НК РФ):

а) лицам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также гражданам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств;

б) лицам, пострадавшим от терактов на территории нашей страны, а также гражданам, которые являются членами семей лиц, погибших в результате террористических актов на территории РФ.

Напомним, что согласно ст. 217 НК РФ в редакции, действовавшей до 2015 г., указанные выплаты не облагались НДФЛ на основании п. 8 ст. 217 НК РФ. При этом в п. 8 ст. 217 НК РФ содержится уточнение, что выплаты должны быть единовременными. А в п. 8.3 и 8.4 ст. 217 НК РФ подобных уточнений не содержится. Таким образом, с 1 января 2015 г. от НДФЛ полностью освобождена матпомощь, оказываемая лицам в связи со стихийными бедствиями или пострадавшим от терактов, независимо от того, сколько раз в год она выплачивается.

Материальная помощь при рождении ребенка

Согласно п. 8 ст. 217 НК РФ не облагается НДФЛ единовременная материальная помощь работникам, являющимся родителями, усыновителями или опекунами, при рождении, усыновлении или удочерении ребенка, выплачиваемая в течение первого года после рождения (усыновления, удочерения), в сумме не более 50 000 руб. на каждого ребенка.

Еще раз подчеркнем, что согласно п. 8 ст. 217 НК РФ не облагаются НДФЛ именно единовременные выплаты. Однако для случая выплаты матпомощи в связи с рождением ребенка Минфином России почему-то сделано исключение. В письме от 27.08.2012 № 03-04-05/6-1006 специалисты финансового ведомства указали, что порядок выплаты суммы материальной помощи (одним или несколькими платежами) для целей освобождения от налогообложения по НДФЛ значения не имеет.

Добавим, что не облагается НДФЛ материальная помощь при рождении ребенка, предоставленная либо одному из родителей (по их выбору) в сумме, не превышающей 50 000 руб., либо каждому из родителей из расчета общей суммы 50 000 руб.

Сказанное подтверждает ФНС России в письме от 28.11.2013 № БС-4-11/[email protected] При этом НК РФ не устанавливает обязанность для работодателя требовать предоставления сведений по форме 2-НДФЛ с места работы другого родителя, а также иных документов, свидетельствующих о том, что другой родитель помощь не получал. Но такие рекомендации содержатся в указанном письме ФНС России. Ведь правильность исчисления НДФЛ относится к обязанностям работодателя как налогового агента. Если же если сотрудник не предоставил сведения о получении (неполучении) матпомощи другим родителем, работодатель, по мнению ФНС России (письмо от 02.04.2013 № ЕД-17-3/[email protected]), может самостоятельно запросить их в соответствующей организации.

Если же один из родителей не трудоустроен, для подтверждения этого факта могут использоваться данные его трудовой книжки, а также справки, выданные органами службы занятости (письмо Минфина России от 01.07.2013 № 03-04-06/24978).

Материальная помощь, выплачиваемая по прочим основаниям

Согласно п. 28 ст. 217 НК РФ не облагаются НДФЛ доходы, не превышающие 4000 руб., полученные за налоговый период по каждому из указанных ниже оснований. И одним из видов таких доходов являются суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

Таким образом, не облагаются НДФЛ доходы в виде материальной помощи (полученной по иным основаниям, кроме тех, о которых было рассказано в предыдущих разделах), а также иные доходы, указанные в п. 28 ст. 217 НК РФ, в сумме не превышающие 4000 руб. за налоговый период.

Напомним, что в п. 28 ст. 217 НК РФ кроме материальной помощи упомянуты также следующие виды доходов:

— стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

— стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

— возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения;

— стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

— суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов.

Каким образом следует рассчитывать НДФЛ при выплате материальной помощи, не связанной с рождением ребенка, смертью, стихийными бедствиями или терактами, покажем на примере.

Работнику организации Иванову И.В. установлен должностной оклад в размере 60 000 руб. В январе 2015 г. у Иванова И.В. родилась дочь. Супруга Иванова И.В. на момент рождения дочери не была трудоустроена.

В связи с рождением ребенка Иванов И.В. обратился за оказанием ему материальной помощи в размере 50 000 руб. Соответствующее заявление, свидетельство о рождении ребенка и трудовая книжка матери ребенка были предоставлены Ивановым И.В. в бухгалтерию организации. Помощь в размере 50 000 руб. была выплачена работнику в январе 2015 г. В январе 2015 г. Иванов И.В. также получил от организации подарок к рождению ребенка стоимостью 3000 руб.

Кроме того, в конце февраля Иванову И.В. была также выплачена материальная помощь на лечение зубов в сумме 5000 руб. Рассчитаем НДФЛ, который следует удержать из доходов работника за январь и февраль 2015 г. при условии, что оба месяца были отработаны им полностью. Иных доходов кроме оклада, двух случаев выплат материальной помощи и подарка к рождению ребенка, у Иванова И.В. не было. В январе 2015 г. работник написал заявление о предоставлении ему стандартного вычета по НДФЛ на первого ребенка.

Согласно абз. 8 подп. 4 п. 1 ст. 218 НК РФ работник имеет право на получение стандартного вычета на первого ребенка в размере 1400 руб. Вычет на ребенка может быть предоставлен работнику до момента, пока сумма его доходов не превысит 280 000 руб. (абз. 17 подп. 4 п. 1 ст. 218 НК РФ).

За январь сумма доходов работника составила 113 000 руб. (60 000 руб. + 50 000 руб. + 3000 руб.). Однако для определения суммы дохода, который рассматривается при определении возможности предоставления стандартных налоговых вычетов по НДФЛ, учитываются только доходы, которые подлежат обложению по ставке 13% (ст. 218 и п. 1 ст. 224 НК РФ). Материальная помощь к рождению ребенка в сумме 50 000 руб. и подарок стоимостью 3000 руб. относятся к необлагаемым доходам (п. 8 и 28 ст. 217 НК РФ). Поэтому сумма доходов работника за январь, учитываемая при определении вычета, — 60 000 руб. Сумма стандартного вычета — 1400 руб. НДФЛ, который организация должна была удержать при выплате зарплаты за январь 2015 г., составляет 7618 руб. [(60 000 руб. – 1400 руб.) х 13%].

За январь и февраль 2015 г. общая сумма доходов работника равна 178 000 руб. (113 000 руб. + 60 000 руб. + 5000 руб.). Так как в январе 2015 г. работник уже получил доход, указанный в п. 28 ст. 217 НК РФ (подарок стоимостью 3000 руб.), а необлагаемая сумма составляет 4000 руб. за налоговый период, облагаемая налогом часть материальной помощи, выплаченной ему в феврале 2015 г., составит 4000 руб. [5000 руб. – (4000 руб. – 3000 руб.)].

Таким образом, сумма доходов работника за январь и февраль 2015 г., учитываемая при определении стандартного вычета, равна 124 000 руб. (178 000 руб. – 50 000 руб. – 4000 руб.) или (60 000 руб. + 60 000 руб. + 4000 руб.). Это меньше 280 000 руб., поэтому вычет предоставляется работнику и в феврале 2015 г. Сумма вычета — 1400 руб. Величина НДФЛ, которую нужно удержать при выплате заработной платы за февраль, составит 8138 руб. [(124 000 руб. – 1400 руб. – 1400 руб.) х 13% – 7618 руб.]

Когда с материальной помощи придется начислить НДФЛ и взносы

Арбитры указали, что материальная помощь работникам из малообеспеченных семей не облагается взносами. Рассмотрим порядок удержания НДФЛ и начисления взносов с материальной помощи по разным основаниям.

Приказ руководителя необязателен

- основания оказания работникам материальной помощи;

- размер материальной помощи или порядок его определения;

- документы, которые должен представить работник для получения материальной помощи (например, свидетельство о рождении ребенка, акт о хищении имущества, о пожаре);

- сроки выплаты матпомощи после представления работником документов.

- фамилия, имя и отчество работника;

- причина выдачи материальной помощи (рождение ребенка, тяжелое материальное положение сотрудника и т. д.);

- сумма материальной помощи.

- В верхней правой части документа нужно в родительном падеже указать должность руководителя (директор, генеральный директор и т.п.), полное наименование компании (с обозначением ее правового статуса), а также фамилию, имя, отчество руководителя (имя и отчество можно поставить в виде инициалов).

- Потом указывается все то же самое от заявителя.

- Затем посередине документа пишется слово «Заявление» и ставится точка.

Основанием для выплаты материальной помощи является приказ руководителя.

В нем указываются:

Материальная помощь может быть предоставлена на основании заявления работника без составления приказа руководителя.

В этом случае в заявлении должна быть указана причина, по которой работник просит оказать помощь, а руководитель отражает сумму оказываемой помощи и ставит подпись.

НДФЛ и взносы с матпомощи

Рождение ребенка

Указанная выплата не облагается НДФЛ в соответствии с пунктом 8 статьи 217 Налогового кодекса РФ. Правда, при условии, что сумма выплаты не превышает 50 тыс. руб.

ФНС России указывает, что освобождение от налога предоставляется только одному из родителей по их выбору либо двум родителям из расчета общей суммы выплаты в размере 50 тыс. руб. на двоих (письмо от 28 ноября 2013 г. № БС-4-11/21330).

Хотя в Налоговом кодексе РФ такого ограничения нет. Также налоговики отмечают, что ответственность за правильность удержания налога возлагается на работодателя (письмо от 2 апреля 2013 г. № ЕД-17-3/[email protected]). Поэтому для подтверждения того, что матпомощь была (или не была) оказана, один из родителей может представить в организацию любой документ, указывающий на данный факт (например, справку о доходах физического лица по форме 2-НДФЛ), либо заявление, подписанное другим родителем, что ему материальная поддержка не оказывалась. Кроме того, работодатель может самостоятельно получить сведения у работодателя второго супруга.

Если другой родитель не состоит в трудовых отношениях, то для подтверждения этого факта могут быть использованы данные его трудовой книжки, а также справки, выданные органами службы занятости (письмо Минфина России от 1 июля 2013 г. № 03-04-06/24978).

Необходимо отметить, что если материальная помощь выплачивается работнику на основании нескольких приказов, то она не может считаться единовременной, даже если ее общая сумма не превысила 50 тыс. руб. Поэтому суммы доплат подлежат налогообложению (письмо Минфина России от 16 августа 2013 г. № 03-04-06/33543).

В соответствии с пунктом 3 части 1 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации» указанная материальная помощь не облагается страховыми взносами.

При этом Минтруд России в письме от 20 ноября 2013 г. № 17-3/1926 отметил, что лимит в 50 тыс. руб., в пределах которого материальная помощь не облагается страховыми взносами, надо применять к каждому родителю, даже если они трудятся в одной организации.

Чрезвычайные обстоятельства

При перечислении физлицу сумм материальной помощи в связи с одним и тем же событием (например, лесным пожаром) на основании разных документов соответствующие выплаты не признаются единовременными, даже если назначение выплат различно (одна из них производится для приобретения предметов первой необходимости, а другая — для компенсации причиненного имуществу ущерба). Об этом сказано в письме Минфина России от 22 августа 2013 г. № 03-04-06/34374.

Единовременная помощь не облагается страховыми взносами (п. 3 ч. 1 ст. 9 Закона № 212-ФЗ).

Смерть родственника

Отметим, что членами семьи признаются супруги, родители, дети, усыновители и усыновленные (ст. 2 Семейного кодекса РФ).

Так, Минфин России в письме от 14 ноября 2012 г. № 03-04-06/4-318 пояснил, что при выплате материальной помощи работнику в связи со смертью его брата необходимо удерживать НДФЛ.

В то же время системное толкование положений Семейного кодекса РФ позволяет включить в понятие членов семьи лиц, связанных взаимными правами и обязанностями, вытекающими из брака, родства, усыновления. Поэтому если брат проживал совместно с работником, то сумма материальной помощи НДФЛ не облагается.

Материальная помощь, выплачиваемая работнику в связи со смертью члена его семьи, не облагается страховыми взносами (п. 3 ч. 1 статьи 9 Закона № 212-ФЗ).

При применении этой нормы также необходимо, чтобы умерший родственник соответствовал понятию «член семьи», установленному положениями Семейного кодекса РФ. В частности, в письме Минтруда России от 5 декабря 2012 г. № 17-3/954 отмечено, что суммы единовременной материальной помощи, оказываемой работнику в связи со смертью родителей супруга (супруги), облагаются взносами.

Иные основания

Минфин России в письме от 22 октябВря 2013 г. № 03-03-06/4/44144 отметил, что указанная норма не содержит ограничений в отношении целей выплаты помощи.

Матпомощь может предоставляться на условиях, что работник обязан отработать в организации определенное время (например, помощь для приобретения жилья), а в случае досрочного увольнения она возвращается пропорционально неотработанному времени. В этом случае при увольнении работника и возвращении матпомощи организация может вернуть переплату по НДФЛ в порядке, предусмотренном статьей 78 Налогового кодекса РФ (письмо Минфина России от 17 октября 2012 г. № 03-04-05/10-1198).

Суммы материальной помощи до 4 тыс. руб. также не облагаются страховыми взносами (п. 11 ч. 1 ст. 9 Закона № 212-ФЗ).

Важно запомнить

Освобождение материальной помощи от налогов и взносов зависит от причины ее назначения и документального оформления. В некоторых случаях важно также соблюсти лимит выплаты и оказать помощь единовременно.

Материальная помощь сотруднику после пожара может быть освобождена от НДФЛ, только если огонь возник в результате стихийного бедствия

Минфин России разъяснил, что освобождение от уплаты НДФЛ сумм единовременной выплаты, полученной в связи с утратой при пожаре имущества налогоплательщика, требует подтверждения соответствующего факта. Также требуется подтверждение того факта, что пожар возник в связи со стихийным бедствием или чрезвычайным обстоятельством, а не в результате чужого умысла (письмо Департамента налоговой и таможенной политики Минфина России от 20 января 2017 г. № 03-04-06/2414).

Минфин России разъяснил, что освобождение от уплаты НДФЛ сумм единовременной выплаты, полученной в связи с утратой при пожаре имущества налогоплательщика, требует подтверждения соответствующего факта. Также требуется подтверждение того факта, что пожар возник в связи со стихийным бедствием или чрезвычайным обстоятельством, а не в результате чужого умысла (письмо Департамента налоговой и таможенной политики Минфина России от 20 января 2017 г. № 03-04-06/2414).

Напомним, что при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло (п. 1 ст. 210 Налогового кодекса).

Не подлежат обложению данным налогом суммы выплат, в том числе в виде материальной помощи, осуществляемые в связи со стихийным бедствием или с другими чрезвычайными обстоятельствами, независимо от источника таких выплат. То же самое касается выплат лицам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ).

По мнению представителей Минфина России, для применения данной нормы пожар должен быть отнесен к стихийному бедствию или к чрезвычайному обстоятельству, а его возникновение – не преднамеренным и не связанным с умышленными действиями или бездействием пострадавших от пожара физлиц, претендующих на освобождение от уплаты НДФЛ с суммы единовременной выплаты.

В связи с этим, чтобы получить освобождение от НДФЛ следует обращаться в соответствующие органы для получения справок. В частности, ранее финансисты уточняли, что конкретно при пожаре должны быть оформлены справка Государственной противопожарной службы МЧС России, протокол осмотра места происшествия и акт о пожаре, которым устанавливается причина возгорания. Кроме того, материальные потери должны быть подтверждены актом осмотра помещения, в котором будет зафиксирован перечень утраченного имущества и его стоимость (письмо Минфина России от 29 декабря 2015 г. № 03-03-06/1/77005).

Заявление на материальную помощь

В силу разных жизненных причин каждый человек сможет оказаться в неблагоприятном финансовом положении. Вариантов выхода из трудных обстоятельств несколько. Один из наиболее доступных – просьба о материальной помощи у работодателя.

Правда, следует отметить, что в денежных вопросах руководство предприятий идет навстречу своим подчиненным только тогда, когда их просьбы имеют серьезное обоснование или, проще говоря, уважительные причины.

Важно помнить, что предоставление финансовой помощи не является обязанностью работодателя, а исключительно проявлением его доброй воли. Довольно часто работодатели ставят на оказание материальной помощи определенный лимит и по части выдаваемых денежных средств и по части ее периодичности.

Как написать заявление на денежную помощь

Единого для всех стандартного бланка для написания этого заявления нет, так что каждый человек может написать его в свободной форме. Правда на крупных предприятиях, которые самостоятельно разрабатывают собственные формы документов, свой унифицированный бланк на оказание материальной помощи чаще всего имеется. Главное при оформлении заявления – честно изложить проблему, правильно подобрать формулировки и предоставить работодателю доказательную базу. Это значит, что выписывая себе материальную помощь, к соответствующему заявлению желательно приложить подтверждающие ее необходимость справки и пр. документы.

Что можно считать серьезным поводом для обращения за материальной помощью?

Как правило, работодатели положительно реагирует на такую просьбу, если она вызвана предстоящим бракосочетанием, рождением ребенка, тяжелой болезнью, потерей близкого человека, несчастным случаем и т.п. Не последнюю роль играет то, насколько продуктивно и ответственно трудится работник (дисциплинарные взыскания, выговоры и прочие ранее проявленные негативные реакции со стороны руководства будут минусом при вынесении решения).

В любом случае, окончательное решение по этому вопросу ложится на руководителя предприятия, который опираясь на свой жизненный опыт и материальные возможности компании, оценит степень важности ситуации, а также варианты ее решения другими путями.

Инструкция по написанию заявления

Для того, чтобы заявление на финансовую помощь было рассмотрено работодателем, следует оформить его должным образом.

Основная часть заявления на материальную помощь

Вторая часть заявления включает собственно его текст.

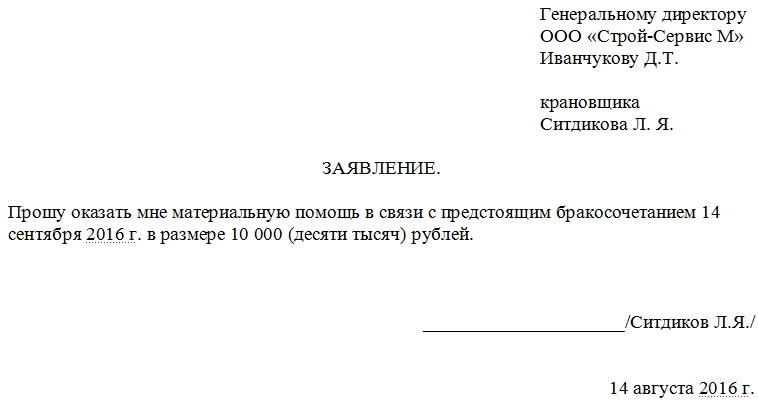

Здесь описывается просьба, начинать которую следует с формулировки: «Прошу оказать мне материальную помощь». Затем нужно четко указать причину, по которой возникла такая потребность, но сделать это нужно емко и понятно – в одном-двух предложениях (например, в связи с предстоящим бракосочетанием 14.09.2016 г.). И уже после этого необходимо поставить сумму, которую желательно получить в виде материальной помощи (цифрами и прописью).

После написания текста заявления документ нужно заверить подписью (с расшифровкой), а также поставить дату его заполнения.

После написания заявления

После того, как заявление оформлено, его нужно отдать либо секретарю организации, либо в отдел кадров, либо в бухгалтерию вместе со всеми бумагами, подтверждающими просьбу о финансовой поддержке. Ответственные лица передадут его на рассмотрение директору компании, и в случае положительного решения он поставит под прошением свою резолюцию и подпись. Если работодатель примет решение выдать сумму полностью, то на заявлении он напишет что-нибудь, вроде: «выдать в полном объеме», если же решено будет помочь частично, то в своей резолюции он четко укажет ту сумму, которую получит проситель.

Затем документ уходит в кадровый отдел, где пишется приказ о выдаче мат.помощи, который также затем подписывается руководителем организации, и наконец, заявитель, после всех этих этапов, может получить в кассе разрешенную к выдаче сумму.

Важно отметить один момент: материальная помощь работнику организации со стороны руководства является безвозмездным актом, то есть она не подразумевает никаких дальнейших возмещений и компенсаций или вычета из зарплаты сотрудника.

Также она не подлежит учету при исчислении налога на доходы физических лиц (но только в том случае, если ее размер укладывается в рамки, разрешенные законом РФ – на данный год это 4000 рублей, все что выше этой суммы уже учитывается при налогообложении).

Заявление на материальную помощь в связи со смертью родственника

Пришедшее в семью горе не только эмоционально воздействует на всех родственников, но и, как правило, пробивает значительную брешь в бюджете. Работодатель, заботясь о персонале, может немного помочь пережившему потерю сотруднику в финансовом плане. При этом средства выплачиваются из фонда прибыли организации, эти траты имеют льготы при налогообложении.

Для этого в локальных нормативных актах организации должна быть прописана такая возможность и ее регламент. Для этого может быть создано специальное Положение или соответствующая информация должна содержаться в контракте трудовом или коллективном договоре. Обычно право на такую выплату имеет не только сотрудник, потерявший близкого, но и, наоборот, его родственники, если умер сам работник.

Первым документом, необходимым для начисления данного вида материальной помощи, является просьба работника, оформленная в виде заявления. Кроме самой просьбы о единоразовой финансовой поддержке, в тексте нужно указать:

- ФИО руководителя (генерального директора);

- все данные сотрудника (должность и ФИО);

- степень родства с умершим (близкими родственниками, в связи со смертью которых выделяется финансовая помощь, являются братья и сестры, дети или родители работника);

- можно указать сумму, о которой просят работодателя (она не может быть больше двухмесячного оклада);

- список подтверждающих родство и смерть документов, прилагаемых к заявлению;

- дата, роспись с расшифровкой.

- справку о составе семьи;

- свидетельство о смерти Ростовского М.П.

- ФИО директора;

- персональные данные сотрудника;

- даты начала и конца отпускного периода;

- основание предоставления помощи (колдоговор, трудовой договор, Положение об отпускных и т.д.);

- обычное завершение заявления – дата и подпись.

- справка ГИБДД о совершившемся ДТП;

- копия больничного листа;

- рецепт, выписанный лечащим врачом;

- кассовые чеки на приобретенные медикаменты;

- договор на производство платного оперативного вмешательства;

- выписка из медицинской карты.

- выплата помощи не может быть постоянной, эта выплата единовременного и индивидуального характера;

- превышение суммы в 4000 руб. в год ведет к обязательному отчислению с нее процента в социальные фонды;

- сумма к выплате устанавливается исключительно работодателем и не может быть оспорена.

- появление на иждивении родственника старше 65 лет или достижение этого возраста самим сотрудником;

- трудности в поиске трудоспособным членом семьи работы (присвоение ему статуса безработного);

- наличие в семье маленьких (несовершеннолетних) детей или одного ребенка;

- инвалидность одного из членов семьи.

- удостоверение многодетной матери;

- кассовые чеки на канцтовары и школьную форму.

ВНИМАНИЕ! Не имеет значения, указана ли в заявлении сумма помощи, в любом случае руководитель вписывает ее в Приказ, на основании которого она будет начислена.

Образец заявления на материальную помощь в связи со смертью родственника

Генеральному директору

ООО «Заратустра»

Никипелову Роману Олеговичу

от менеджера отдела снабжения

Ростовского Анатолия Петровича

Прошу оказать мне материальную помощь в связи со смертью близкого родственника – брата Ростовского Михаила Петровича.

20.06.2017 г. /Ростовский/ А.П.Ростовский

Заявление на материальную помощь к отпуску

Материальная помощь, выплачиваемая в связи с отпуском, может по-разному называться в локальных нормативных актах: отпускными, пособием, премией к отпуску, «оздоровительными» и др. Суть ее в налоговом плане зависит от того, как именно оформит эту единовременную выплату работодатель – как социальную или как трудовую.

Чаще всего такую выплату рассматривают просто как материальную помощь, сумма которой фиксирована для всех сотрудников, причем не важно, насколько они квалифицированы и насколько хорошо работали в доотпускной период.

Но можно и «привязать» сумму отпускной помощи и сам ее факт к результатам выполнения трудовой функции. В таком случае, порядок вычисления размера должен быть четко прописан в специальных локальных актах. Как правило, это процент от оклада, который выплачивается при отсутствии дисциплинарных нареканий.

Если выплаты к отпуску в обязательном порядке получают все сотрудники, каждому из них не обязательно писать заявления, но такая практика обычно принята в компаниях для подтверждения в бухгалтерии. Также стоит написать заявление, если речь идет не об очередном отпуске по графику, а об отдыхе в неучтенное время. Эту бумагу нужно подать заблаговременно, потому что выплату нужно осуществить до того, как начнется отпуск.

Форма заявления достаточно свободная, но она должна содержать такие обязательные компоненты:

Образец заявления на материальную помощь к отпуску

Генеральному директору

ООО «Галактон-Сервис»

Леонтовичу Константину Артемьевичу

от главного бухгалтера

Сергеевой Елены Станиславовны

В связи с предстоящим уходом в отпуск с 6 по 19 августа 2016 года прошу выделить мне материальную помощь, которая выплачивается на основании коллективного договора.

01.08.2016 г. /Сергеева/ Е.С. Сергеева

Заявление на материальную помощь в связи с лечением, операцией

Работодатель, ценящий своих работников, по собственной воле или их просьбе может финансово помочь им в случае, если им необходимы средства на проведение лечения или производство операции.

Закон РФ не ограничивает размер компенсации потраченных на лечение средств, единственный лимит связан с суммой, не облагаемой налогами и взносами в социальные фонды – размер такой помощи не должен превышать 4 000 руб. в год на 1 человека. В любом случае, решение о разрешении выплаты, как и о сумме, принимает работодатель.

Поскольку эта помощь индивидуального характера, ее не включают в систему оплаты труда сотрудников. Ее платят из фонда прибыли или неиспользованных средств на расходы.

Для предоставления этой помощи необходимо заявление сотрудника. В нем, помимо обычных реквизитов – «шапки», названия документа, просьбы о выдаче материальной помощи – нужно указать событие, из-за которого сотруднику срочно требуются средства или компенсация трат. Пр этом не нужно вдаваться в подробности, описывая диагноз и траты, эти сведения предоставляются в приложенных к заявлению документах.

Решение о назначении выплаты или отказе остается за руководителем. В случае положительного решения издается приказ, и начисляются средства.

Образец заявления на материальную помощь в связи с лечением, операцией

Генеральному директору

ООО «Физкультпривет»

Самоделкину Александру Ростиславовичу

от преподавателя секции шахмат

Ферзенко Леонида Алексеевича

В связи с травмой, полученной в результате дорожно-транспортного происшествия, прошу оказать мне материальную помощь на предстоящее мне дорогостоящее лечение, включающее оперативное вмешательство.

К заявлению прилагаю следующие документы:

25.06.2017 /Ферзенко/ Л.А. Ферзенко

Заявление на материальную помощь в связи с трудной жизненной ситуацией

Работодатель имеет право оказывать материальную поддержку сотрудникам в любых жизненных перипетиях, хоть и не обязан этого делать. Его добрая воля должна найти отражение в локальной документации организации: закон разрешает определять параметры такой помощи самостоятельно, главное, не противоречить Трудовому и Налоговому Кодексу РФ. О чем следует помнить работодателю и сотруднику в связи с материальной поддержкой:

Уведомить работодателя о жизненных трудностях, для преодоления которых нужна финансовая поддержка, следует в письменной форме. Заявление подается на имя руководителя организации. В нем нужно разъяснить причину просьбы о помощи, подкрепив ее документальными свидетельствами. Работодатель может и сам предложить сотруднику помощь, но заявление все же лучше написать.

Сумма рассчитывается в зависимости от понесенных на преодоление трудностей расходов (их, естественно, нужно подтвердить).

Трудной считается жизненная ситуация, в которой в результате малообеспеченности может нарушиться жизнедеятельность сотрудника или его семьи. К таким обстоятельствам закон относит:

Некоторые работодатели разрешают не расписывать трудности в заявлении, ограничивая заявителя обтекаемой формулировкой «в связи с тяжелым материальным положением».

Образец заявления на материальную помощь в связи с трудной жизненной ситуацией

Генеральному директору

ООО «Коловрат»

Евстигнееву Антону Леонидовичу

от завхоза Русинской Лилии Николаевны

Прошу оказать моей семье материальную помощь, необходимую для подготовки моих троих детей к началу учебного года.

К заявлению прилагаю:

18.08.2016 г. /Русинская/ Л.Н. Русинская

Заявление на материальную помощь в связи с рождением ребенка

Одно из самых счастливых, но и финансово затратных событий в семье сотрудника – это появление на свет долгожданного отпрыска. Разделить радость и в некотором размере затраты своего работника вправе заботливый работодатель.

Поводы для материальной поддержки, среди которых вполне может быть и рождение малыша, перечисляются в соответствующем локальном нормативном акте организации, например, колдоговоре. Даже если такой документ в компании не принят, закон не возбраняет сотруднику обратиться за денежной помощью к своему начальству, а работодателю – эту просьбу удовлетворить, как, впрочем, и отказать.

Обратиться к работодателю нужно, написав и подав заявление на его имя, где нужно указать повод для оказания помощи и обосновать его документально. Бланк заявление будет стандартным, принятым для данной компании. Главное, о чем следует помнить при подаче этого документа, это необходимость приложить к нему копию свидетельства о рождении чада, это станет документальным подтверждением данного факта для бухгалтерии и начальства.

ВАЖНО! Речь не идет о пособии, выплачиваемом при рождении ребенка в обязательном порядке. В дополнение к этой законодательно определенной выплате работодатель может начислить счастливому отцу или матери сумму сверх социальных гарантий.

Сумму определяет работодатель, но сотрудник может и указать определенную цифру в заявлении. Сотрудник получит ее на основании подписанного руководителем приказа.

Образец заявления на материальную помощь в связи с рождением ребенка

Генеральному директору

ООО «Идеи вашего дома»

Сухомлинову Петру Дмитриевичу

от заместителя руководителя отдела рекламы

Заваруева Романа Александровича

Прошу выделить мне материальную помощь в связи с рождением 25 мая 2017 года в моей семье дочери Заваруевой Амелии Романовны.

К заявлению прилагаю копию свидетельства о рождении Заваруевой А.Р.

26.05.2017 г. /Заваруев/ Р.А. Заваруев

Материальная помощь во время отпуска по уходу за ребенком

В вашей ситуации есть основания для вывода о наличии дискриминации.

В соответствии с ч. 2 ст. 50 Федерального закона от 27.07.2004 № 79-ФЗ «О государственной гражданской службе Российской Федерации» (далее – Закон № 79-ФЗ) денежное содержание гражданского служащего состоит из месячного оклада гражданского служащего в соответствии с замещаемой им должностью гражданской службы и месячного оклада гражданского служащего в соответствии с присвоенным ему классным чином гражданской службы, которые составляют оклад месячного денежного содержания гражданского служащего, а также из ежемесячных и иных дополнительных выплат.

К дополнительным выплатам относится в том числе материальная помощь, выплачиваемая за счет средств фонда оплаты труда гражданских служащих (п. 6 ч. 5 ст. 50 Закона № 79-ФЗ).

В силу ч. 8 ст. 50 Закона № 79-ФЗ порядок выплаты материальной помощи за счет средств фонда оплаты труда гражданских служащих определяется соответствующим положением, утверждаемым представителем нанимателя.

Представитель нанимателя — руководитель государственного органа, лицо, замещающее государственную должность, либо представитель указанных руководителя или лица, осуществляющие полномочия нанимателя от имени Российской Федерации или субъекта РФ (п. 2 ст. 1 Закона № 79-ФЗ).

Как указано в ч. 2 ст. 3 Закона № 79-ФЗ, государственная гражданская служба Российской Федерации подразделяется на федеральную государственную гражданскую службу и государственную гражданскую службу субъектов РФ.

Особенности государственной гражданской службы Свердловской области регулируются Законом Свердловской области от 15.07.2005 № 84-ОЗ «Об особенностях государственной гражданской службы Свердловской области» (далее – Закон о гражданской службе).

Из п. 6 ст. 39 Закона о гражданской службе следует, что к ежемесячным и иным дополнительным выплатам, входящим в состав денежного содержания государственного гражданского служащего Свердловской области, исполнение которым должностных обязанностей не связано с использованием сведений, составляющих государственную тайну, за исключением ежемесячных и иных дополнительных выплат, составляющих денежное содержание государственного гражданского служащего Свердловской области, в служебном контракте которого установлен особый порядок оплаты труда, относятся:

1) ежемесячная надбавка к должностному окладу за выслугу лет на гражданской службе РФ;

2) ежемесячная надбавка к должностному окладу за особые условия государственной гражданской службы Свердловской области;

3) премии за выполнение особо важных и сложных заданий;

4) ежемесячное денежное поощрение;

5) единовременная выплата, осуществляемая при предоставлении государственному гражданскому служащему Свердловской области ежегодного оплачиваемого отпуска;

6) материальная помощь.

В силу п. 7 ст. 39 Закона о гражданской службе материальная помощь государственному гражданскому служащему Свердловской области предоставляется в порядке, установленном представителем нанимателя государственных гражданских служащих Свердловской области. Размер материальной помощи не должен превышать максимальный размер материальной помощи, установленный нормативными правовыми актами, принимаемыми Губернатором Свердловской области.

Статьями 6, 8 Закона о гражданской службе определено, что нанимателем государственных гражданских служащих Свердловской области является Свердловская область, а в качестве представителей нанимателя государственных гражданских служащих Свердловской области выступают, в частности, руководители областных и территориальных исполнительных органов государственной власти Свердловской области – в отношениях, связанных с осуществлением государственной гражданской службы Свердловской области в целях обеспечения исполнения полномочий возглавляемых ими областных и территориальных исполнительных органов государственной власти Свердловской области. Представитель нанимателя государственных гражданских служащих Свердловской области осуществляет полномочия, предусмотренные федеральным и областным законодательством.

Согласно п. 1, 4 Положения о Министерстве социальной политики Свердловской области, утвержденного постановлением Правительства Свердловской области от 12.05.2012 № 485-ПП, Министерство социальной политики Свердловской области является исполнительным органом государственной власти Свердловской области и осуществляет свою деятельность непосредственно и через территориальные исполнительные органы государственной власти Свердловской области – управления социальной политики Министерства социальной политики Свердловской области.

Постановлением Правительства Свердловской области от 07.11.2008 № 1164-ПП утверждены Положения о территориальных отраслевых исполнительных органах государственной власти Свердловской области – управлениях социальной политики Министерства социальной политики Свердловской области.

Например, в п. 16-17 Положения о территориальном отраслевом исполнительном органе государственной власти Свердловской области – управлении социальной политики Министерства социальной политики Свердловской области по Тавдинскому и Таборинскому районам указано, что Управление возглавляет начальник, назначаемый на должность и освобождаемый от должности Губернатором Свердловской области по представлению Председателя Правительства Свердловской области. Начальник Управления:

руководит на принципах единоначалия деятельностью Управления;

утверждает положения о структурных подразделениях Управления;

осуществляет формирование кадрового состава гражданской службы в Управлении, подбор и расстановку кадров;

организует работу и осуществляет меры по реализации в Управлении федерального и областного законодательства по вопросам организации и прохождения государственной гражданской службы, правового положения гражданских служащих;

осуществляет полномочия представителя нанимателя в отношении государственных гражданских служащих Свердловской области, замещающих должности государственной гражданской службы Свердловской области в Управлении, в том числе заключает, изменяет, расторгает служебные контракты, распределяет обязанности, утверждает должностные регламенты, принимает решения о поощрении и привлечении к дисциплинарной ответственности;

осуществляет полномочия работодателя в отношении работников Управления, не являющихся государственными гражданскими служащими Свердловской области, в том числе заключает, изменяет, расторгает трудовые договоры, утверждает должностные инструкции, принимает решения о поощрении и привлечении к дисциплинарной ответственности;

издает в пределах своей компетенции приказы.

Таким образом, начальник управления социальной политики Министерства социальной политики Свердловской области как представитель нанимателя уполномочен устанавливать порядок предоставления материальной помощи государственным служащим и работникам управления.

Стоит отметить, что приказом Министерства социальной политики Свердловской области от 05.10.2015 № 567 утверждено Положение о порядке выплаты ежемесячной надбавки к должностному окладу за особые условия государственной гражданской службы Свердловской области, премии за выполнение особо важных и сложных заданий, ежемесячного денежного поощрения, единовременного денежного поощрения, единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и материальной помощи государственным гражданским служащим Свердловской области, замещающим должности руководителей территориальных отраслевых исполнительных органов государственной власти Свердловской области — управлений социальной политики Министерства социальной политики Свердловской области (далее – Положение).

Как следует из п. 2 Положения, выплата ежемесячной надбавки к должностному окладу за особые условия государственной гражданской службы Свердловской области, премии за выполнение особо важных и сложных заданий, ежемесячного денежного поощрения, единовременного денежного поощрения, единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и материальной помощи государственному служащему осуществляется в пределах фонда оплаты труда Управления, установленного на текущий финансовый год законом Свердловской области об областном бюджете.

Решение о выплате единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и материальной помощи принимается Министром социальной политики Свердловской области и оформляется приказом Министерства социальной политики Свердловской области (п. 5 Положения).

В п. 34 Положения указано, что в целях обеспечения социальной защищенности государственных служащих и при наличии экономии фонда оплаты труда государственному служащему на основании личного заявления может выплачиваться материальная помощь в размере до одного должностного оклада в расчете на год в следующих случаях:

1) смерть близких родственников (родители, супруги, дети, а также родители, дети супругов и супруги детей, иные члены семьи, совместно проживающие с ним и находящиеся на иждивении государственного служащего) — на основании свидетельства о смерти и документов, подтверждающих родство;

2) рождение ребенка (детей) — на основании свидетельства о рождении;

3) заключение брака — на основании свидетельства о заключении брака;

4) утрата или повреждение имущества в результате стихийного бедствия, пожара, кражи, аварий систем водоснабжения, отопления и других чрезвычайных обстоятельств — на основании подтверждающих документов;

5) необходимость лечения, восстановления после длительной болезни — на основании подтверждающих документов;

6) иная трудная жизненная ситуация, объективно нарушающая жизнедеятельность государственного служащего, которую он не может преодолеть самостоятельно (инвалидность, неспособность к самообслуживанию в связи с болезнью) — на основании подтверждающих документов.

Как видно из Положения, материальная помощь начальникам управлений может выплачиваться в случае утраты или повреждения имущества. В Положении не содержится оснований для отказа в выплате материальной помощи, в том числе по причине нахождения в отпуске по уходу за ребенком.

Согласно п. 3 ст. 4 Закона № 79-ФЗ одним из принципов гражданской службы является равный доступ граждан, владеющих государственным языком Российской Федерации, к гражданской службе и равные условия ее прохождения независимо от пола, расы, национальности, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также от других обстоятельств, не связанных с профессиональными и деловыми качествами гражданского служащего.

Индивидуальный служебный спор — неурегулированные между представителем нанимателя и гражданским служащим либо гражданином, поступающим на гражданскую службу или ранее состоявшим на гражданской службе, разногласия по вопросам применения законов, иных нормативных правовых актов о гражданской службе и служебного контракта, о которых заявлено в орган по рассмотрению индивидуальных служебных споров (ст. 69 Закона. № 79-ФЗ).

В силу ч. 1 ст. 70 Закона № 79-ФЗ индивидуальные служебные споры (далее — служебные споры) рассматриваются следующими органами по рассмотрению индивидуальных служебных споров (далее — органы по рассмотрению служебных споров):

1) комиссией государственного органа по служебным спорам;

Согласно ч. 15 ст. 70 Закона № 79-ФЗ непосредственно в судах рассматриваются также служебные споры по письменным заявлениям гражданских служащих, считающих, что они подверглись дискриминации.

Сроки обращения в суд за рассмотрением служебного спора и порядок освобождения гражданских служащих от судебных расходов, порядок вынесения решений по служебным спорам, связанным с освобождением от замещаемой должности гражданской службы и увольнением с гражданской службы, переводом на иную должность гражданской службы без согласия гражданского служащего, порядок удовлетворения денежных требований гражданских служащих, исполнения решений о восстановлении в ранее замещаемой должности гражданской службы и ограничения обратного взыскания сумм, выплаченных по решению органов по рассмотрению служебных споров, устанавливаются федеральным законом (ч. 17 ст. 70 Закона № 79-ФЗ).

До настоящего времени федеральный закон, устанавливающий особенности рассмотрения служебных споров, не принят. Между тем само по себе отсутствие специального законодательного регулирования порядка рассмотрения судом служебных споров не означает, что государственные гражданские служащие лишены судебной защиты своих прав.

Такая защита осуществляется в порядке, предусмотренном гражданским процессуальным законодательством. При этом согласно ст. 73 Закона № 79-ФЗ федеральные законы, иные нормативные правовые акты РФ, законы и иные нормативные правовые акты субъектов РФ, содержащие нормы трудового права, применяются к отношениям, связанным с гражданской службой, в части, не урегулированной данным законом.

В силу ч. 1 ст. 392 Трудового кодекса РФ работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права.

Таким образом, если вы считаете, что подверглись дискриминации, можете обратиться в суд с заявлением о восстановлении нарушенных прав, возмещении материального вреда (взыскании материальной помощи) и компенсации морального вреда.

Исковое заявление по вашему усмотрению подается в районный суд по месту нахождения ответчика — управления социальной политики (ст. 28 Гражданского процессуального кодекса РФ) или по месту жительства истца (ч. 6.3 ст. 29 ГПК РФ) не позднее трех месяцев со дня, когда вы узнали об отказе в выплате материальной помощи.

Государственная пошлина при подаче искового заявления не подлежит уплате (пп. 1 п. 1 ст. 333.36 Налогового кодекса РФ).

Однако прежде чем выбирать тот или иной способ защиты, адвокату следует для начала непосредственно ознакомиться с актами, регулирующими порядок предоставления материальной помощи в вашем управлении (вполне возможно, что в приказе управления не все так однозначно, как вам описали).